Đây là một phần trong bản tin Blockworks Daily. Để đọc toàn bộ các phiên bản, hãy đăng ký .

Khi mọi người hy vọng rằng những động cơ hơi nước hiệu quả hơn sẽ giúp bảo tồn trữ lượng than hạn chế của Anh, William Jevons đã cảnh báo điều ngược lại: Ông dự đoán rằng hiệu quả cao hơn sẽ dẫn đến mức tiêu thụ thậm chí còn lớn hơn.

Tất nhiên là ông đã đúng, và dự đoán của ông được gọi là nghịch lý Jevons, thường được viện dẫn bất cứ khi nào hiệu quả tăng lên khiến mọi người muốn sử dụng nhiều hơn một thứ gì đó.

Khi ô tô tiết kiệm nhiên liệu hơn, mọi người lái xe nhiều hơn; khi bóng đèn hiệu quả hơn, mọi người lắp đặt nhiều bóng đèn hơn; khi hệ thống HVAC hiệu quả hơn, mọi người xây nhà to hơn.

Nhưng những điều này được mô tả tốt hơn như những ví dụ về "hiệu ứng phục hồi", trong đó một số, nhưng không phải tất cả, khoản tiết kiệm dự kiến từ hiệu quả bị bù đắp bởi việc sử dụng nhiều hơn.

Phải đến cuộc cách mạng số thì nghịch lý Jevons mới thực sự phát huy tác dụng: Mặc dù định luật Moore đã làm giảm chi phí máy tính nhanh như thế nào thì việc sử dụng máy tính của chúng ta lại tăng nhanh hơn nữa.

Kết quả là, những thứ như chất bán dẫn và điện toán đám mây - nơi chi phí liên tục giảm - vừa là những doanh nghiệp lớn vừa là khoản đầu tư tuyệt vời.

Cơn sốt đầu tư vào AI hiện nay cũng dựa trên việc sử dụng GPU hiệu quả hơn, cho phép mở rộng phạm vi sử dụng một cách không cân xứng.

Satya Nadella của Microsoft tự tin rằng điều đó sẽ xảy ra: "Nghịch lý Jevons lại xảy ra", ông đăng trên X để đáp lại lo ngại của các nhà đầu tư rằng sự ra đời của DeepSeek sẽ làm giảm nhu cầu về cả GPU và dịch vụ đám mây.

Cho đến nay, có vẻ như ông ấy đúng - hiệu quả đạt được từ DeepSeek và các LLM hiệu quả hơn khác dường như đã bị bù đắp nhiều hơn bởi nhu cầu gia tăng.

Nhưng bất kỳ nhà đầu tư nào vào cổ phiếu hàng không hoặc viễn thông đều có thể cho bạn biết rằng mọi chuyện không phải lúc nào cũng diễn ra như vậy.

Trong cả hai trường hợp, hiệu quả đều tăng, chi phí giảm và mức sử dụng tăng không cân xứng — nhưng các nhà đầu tư vẫn thua lỗ.

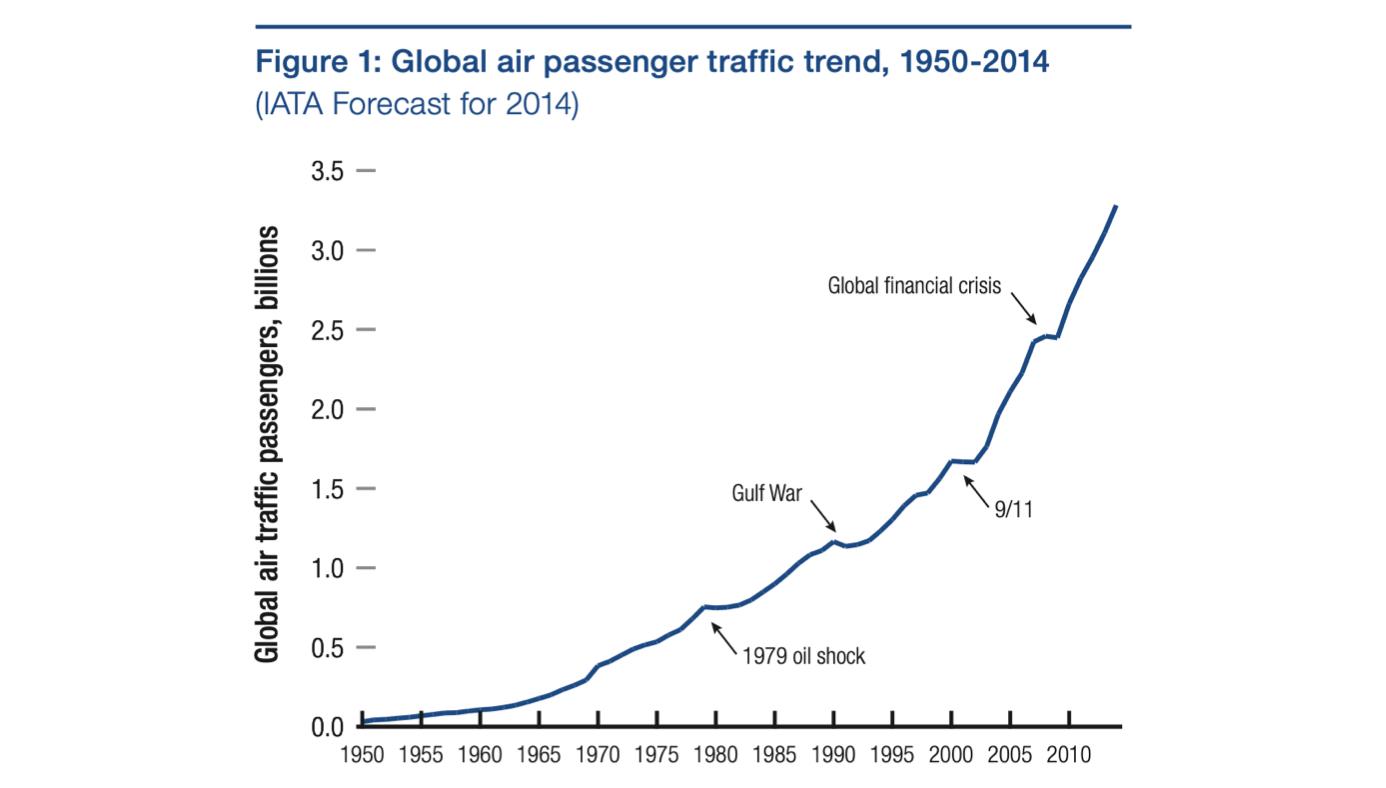

Ví dụ, lưu lượng hàng không đã tăng theo cấp số nhân kể từ khi mọi người bắt đầu bay thương mại vào những năm 1950 (và chỉ có sự suy thoái theo chu kỳ nhỏ nhất):

Biểu đồ này có vẻ rất đáng đầu tư và những con số liên quan đến nghịch lý Jevons thậm chí còn tốt hơn: Kể từ năm 1970, chi phí thực tế của việc đi lại bằng máy bay đã giảm trung bình 1,7% mỗi năm, trong khi tỷ lệ cơ bản của lưu lượng hàng không đã tăng 4,4% mỗi năm.

Bất kỳ ai có những con số đó trước đó có thể đã thành lập một hãng hàng không hoặc ít nhất là đầu tư vào cổ phiếu hàng không — nhưng họ sẽ phải hối hận: Warren Buffett gọi hàng không là "loại hình kinh doanh tồi tệ nhất" và cổ phiếu hàng không là "cái bẫy chết người đối với các nhà đầu tư".

Tương tự như vậy, rất nhiều người đã dự đoán chính xác sự bùng nổ của lưu lượng truy cập internet vào những năm 1990 — hoặc thậm chí dự đoán không chính xác — đã mất tiền khi mua cổ phiếu của các công ty lưu trữ lưu lượng truy cập đó.

Lưu lượng truy cập Internet tăng 127% mỗi năm từ năm 1997 đến năm 2003 — vào cuối giai đoạn này, các nhà đầu tư vào Level 3 Communications, Global Crossing và WorldCom gần như đã bị xóa sổ.

Bây giờ hãy xem xét tiền điện tử.

Phần lớn hoạt động đầu tư tiền điện tử đều dựa trên giả định rằng không gian khối hiệu quả hơn, chi phí thấp hơn sẽ dẫn đến nhu cầu về không gian khối đó tăng theo cấp số nhân.

Cho đến nay, kết quả vẫn còn chưa đồng đều.

Không gian khối rẻ hơn đã dẫn đến sự bùng nổ hoạt động trên các blockchain như Solana và Ethereum lớp 2 như Base.

Nhưng điều đó chủ yếu là nhờ vào giao dịch memecoin, có lẽ không phải là câu chuyện tăng trưởng kéo dài hàng thập kỷ — thật khó để tưởng tượng rằng ngay cả không gian khối rẻ hơn cũng có thể dẫn đến nhiều giao dịch memecoin hơn.

(Chúng ta hãy hy vọng là không, ít nhất là như vậy.)

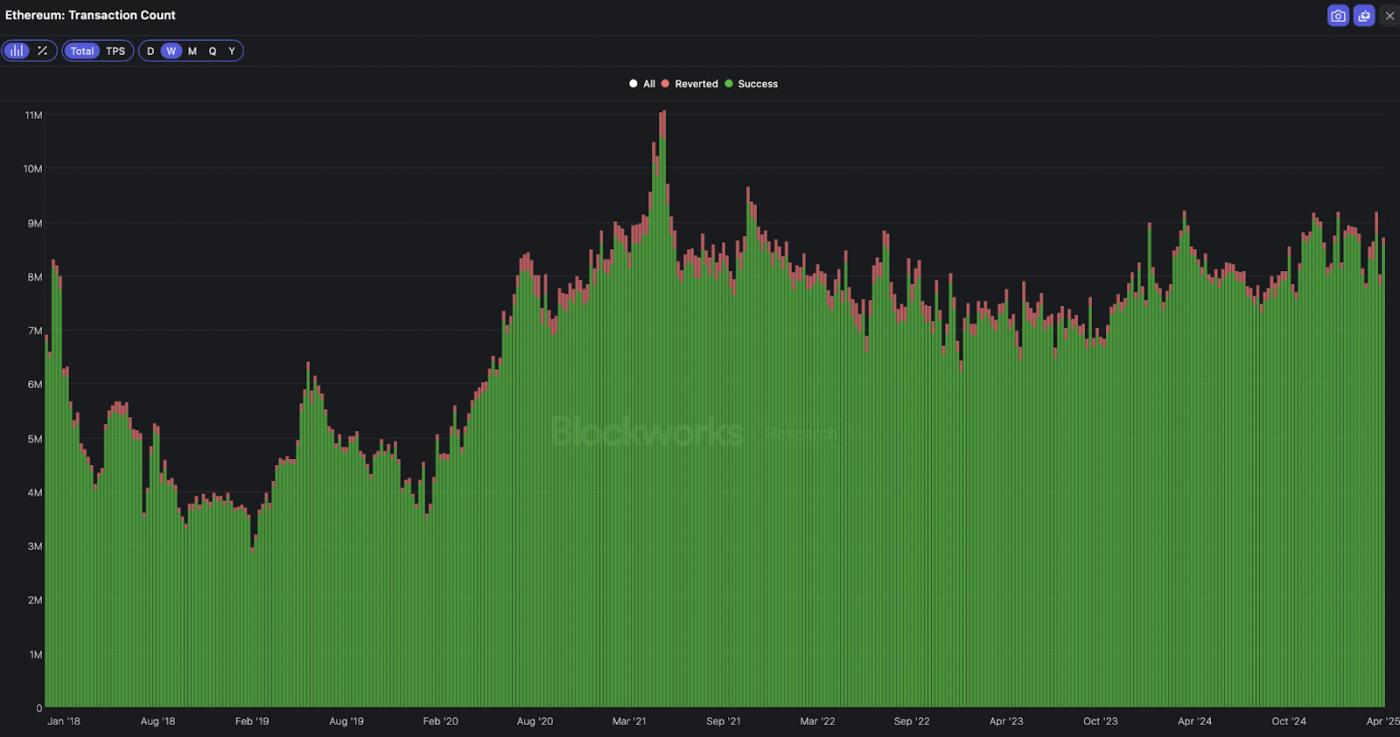

Để biết độ đàn hồi của nhu cầu không gian khối trông như thế nào khi không có memecoin, chúng ta có thể chỉ cần nhìn vào Ethereum.

Hy vọng ban đầu rằng việc chuyển hoạt động thực thi Ngoài chuỗi sẽ giúp Ethereum thu được nhiều phí hơn trong quá trình thanh toán và tính khả dụng của dữ liệu so với mức phí bị mất khi thực thi đã không thành hiện thực.

Trên Ethereum, chi phí giao dịch đã giảm hơn 90% so với mức đỉnh điểm năm 2021 — nhưng theo dữ liệu từ Blockworks Research , số lượng giao dịch gần như không thay đổi.

Tệ hơn nữa, tổng phí phải trả cho tất cả các blockchain lớp 2 liên kết với Ethereum không bù đắp được khoản phí mất đi trên Ethereum lớp 1 — do đó, toàn bộ hệ sinh thái dường như không phải là trường hợp của nghịch lý Jevons.

Điều đó không có nghĩa là nó sẽ thất bại.

Ngành hàng không và viễn thông cực kỳ hữu ích cho thế giới, mang lại những tác động tích cực bên ngoài cho xã hội vượt xa những tác động tiêu cực bên trong mà các cổ đông phải gánh chịu.

Nhưng đó là bài học cần rút ra: Bạn có thể đúng về nghịch lý Jevons nhưng vẫn mất tiền khi đầu tư vào đó.

Nhận tin tức trong hộp thư đến của bạn. Khám phá bản tin Blockworks:

- Blockworks Daily : Giải mã tiền điện tử và thị trường.

- Empire : Tin tức và phân tích về tiền điện tử để bắt đầu ngày mới của bạn.

- Hướng dẫn chuyển tiếp : Giao điểm giữa tiền điện tử, vĩ mô và chính sách.

- 0xResearch : Alpha trực tiếp trong hộp thư đến của bạn.

- Lightspeed : Tất cả mọi thứ Solana.

- The Drop : Ứng dụng, trò chơi, meme và nhiều hơn nữa.

- Cú sốc cung : Bitcoin, bitcoin, bitcoin.