Câu chuyện Genesis: Crypto đã tìm thấy tôi như thế nào

Tác giả gốc: @hmalviya9

Bản dịch gốc: zhouzhou, BlockBeats

Lưu ý của biên tập viên: Mặc dù việc sử dụng các sản phẩm RWA vĩnh viễn hiện tại (như Ostium) đã tăng đột biến, nhưng mô hình thanh khoản theo kiểu GLP lại không bền vững do tỷ lệ tài trợ cao, trò chơi tổng bằng không giữa các nhà giao dịch và NHÀ CUNG CẤP THANH KHOẢN và thiếu cơ chế phòng ngừa rủi ro, hạn chế mở rộng nền tảng. Ngược lại, HyperLiquid hoạt động tốt hơn bằng cách áp dụng chế độ HLP linh hoạt hơn. Trong tương lai, Ostium chỉ có thể đạt được sự phát triển lành mạnh lâu dài nếu chuyển sang mô hình sổ lệnh, giảm phí và cải thiện hiệu quả thị trường.

Sau đây là nội dung gốc (để dễ đọc và hiểu hơn, nội dung gốc đã được sắp xếp lại):

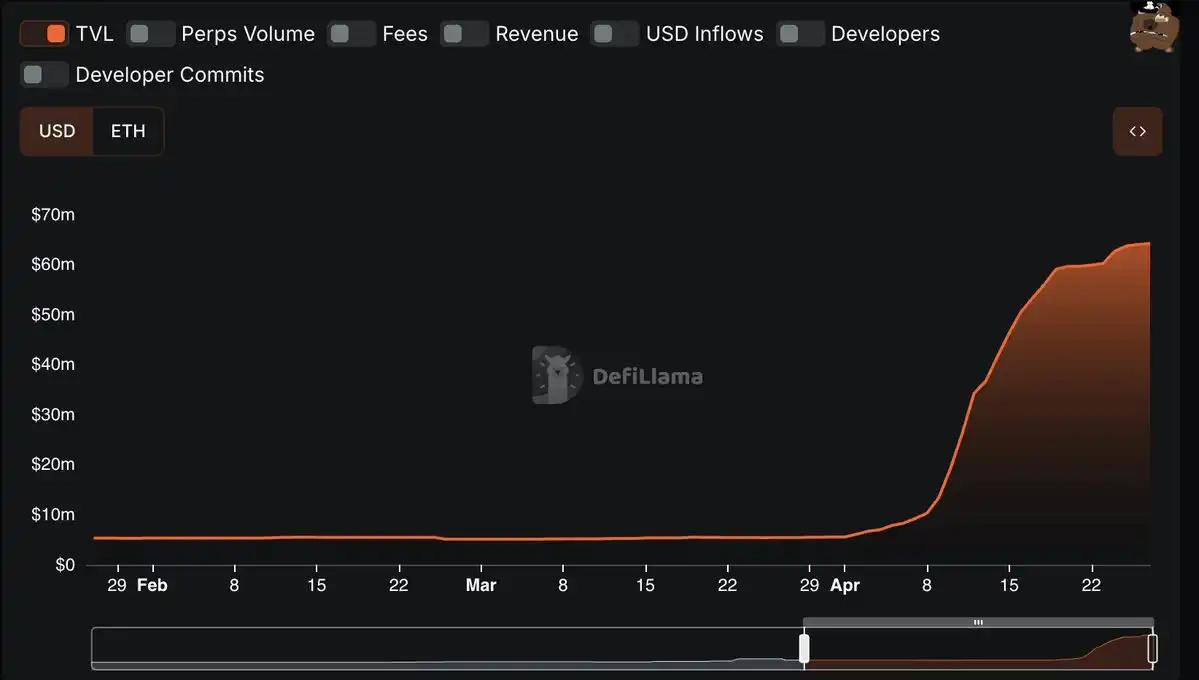

Trong tháng qua, khi cuộc khủng hoảng thuế quan xuất hiện, thị trường tiền tệ lao dốc và thị trường chứng khoán biến động như điện tâm đồ, việc sử dụng hợp đồng vĩnh viễn RWA đã chứng kiến sự tăng trưởng đáng kinh ngạc. Tổng số tiền gửi tại @OstiumLabs đã tăng vọt từ mức ổn định dưới 6 triệu đô la lên hơn 60 triệu đô la chỉ trong một tháng. Khối lượng giao dịch cũng tăng mạnh. HyperLiquid cũng ra mắt thị trường hợp đồng tương lai vĩnh viễn PAXG của @Paxos.

Nhu cầu long hoặc short RWA với phái sinh crypto đã trở nên rất rõ ràng. Câu hỏi đặt ra là liệu các giải pháp hiện tại có đủ tốt không? Nếu chưa đủ thì làm sao có thể cải thiện?

Tại sao những giải pháp này có thể không tốt?

Lúc đầu, tôi đã đề cập đến hai quan điểm có vẻ trái ngược nhau: một mặt, các nhà giao dịch thực sự đang sử dụng các sản phẩm RWA; Mặt khác, tôi tự hỏi liệu các giải pháp hiện tại có đủ tốt hay không.

Một số người có thể nghĩ rằng, vì người dùng đang lựa chọn những nền tảng này, thì liệu có nghĩa là các hợp đồng vĩnh viễn RWA hiện tại đã đủ tốt hay không? Nhưng thực tế không phải vậy. Để tôi giải thích bằng một số dữ liệu.

Nếu chúng ta xem xét tỷ lệ tài trợ trên Ostium, chúng ta có thể thấy rằng tỷ lệ tài trợ cho cặp giao dịch vàng (XAU/USD) đã lên tới 30% và hiện vẫn ở mức 13%.

Trong khi đó, tỷ lệ tài trợ hiện tại cho BTC trên Bybit chỉ bằng khoảng một nửa so với Ostium, trong khi tỷ lệ tài trợ cho BTC trên Binance và OKX chỉ bằng khoảng một phần tư so với Ostium. Người ta có thể cho rằng rằng điều này là do vàng hoạt động tốt hơn, nhưng thực tế không hẳn như vậy.

Giá vàng tăng khoảng 50% trong năm nay, trong khi Bitcoin cũng tăng ở mức tương tự.

Hơn nữa, khi chúng ta so sánh thị trường crypto với các thị trường tài chính truyền thống (như CME), khoảng cách thậm chí còn rõ ràng hơn. Nếu bạn long vàng trên CME và chuyển vị thế giữ, chi phí hàng năm là khoảng 6%, chỉ bằng một nửa mức lãi suất tài trợ thấp nhất của Ostium, chênh lệch 600 điểm cơ bản.

Khi nhìn thấy mức chênh lệch giá lớn như vậy, những độc giả thực hiện giao dịch delta trung tính (không có rủi ro theo hướng) có thể cảm thấy rằng có một không gian chênh lệch giá rất lớn: ví dụ, short Ostium và tính phí tài trợ 13%, trong khi long vào CME và trả giá chi phí hàng năm là 6%. Nhưng thực tế không phải như vậy.

Vì Ostium áp dụng mô hình tương tự như GLP (quỹ thanh khoản của GMX), nếu bạn short Ostium, hiện tại bạn phải trả mức lãi suất tài trợ là 13%.

Điều này khiến cho cả nhà giao dịch trung lập về delta lẫn nhà tạo lập thị trường đều không có động lực cung cấp thanh khoản. Đây không phải là sự ngẫu nhiên mà là vấn đề cơ bản trong thiết kế của Ostium.

Mô hình GLP không bền vững

Tóm lại, mô hình GLP mà Ostium và @GainsNetwork_io sử dụng không thể mở rộng được.

Mô hình GLP về cơ bản là tất cả các nhà giao dịch đều đặt cược vào nhóm tiền tài trợ của giao thức. Dự án này được GMX ra mắt lần đầu tiên và nguồn vốn tài trợ của họ được gọi là GLP. Trên Ostium, nó được gọi là OLP; về Lợi nhuận, đó là nhiều kho tiền (tài sản) khác nhau.

Điều quan trọng cần lưu ý là mô hình GLP/OLP và mô hình HLP của @HyperliquidX thực sự rất khác nhau. Mô hình định giá của HLP là ẩn và thay đổi linh hoạt, trong khi giá của GLP là cố định và tĩnh.

Điều này có nghĩa là mặc dù HyperLiquid cũng có nhà cung cấp thanh khoản cơ bản, nhưng NHÀ CUNG CẤP THANH KHOẢN cơ bản không phải là bên đối tác duy nhất và cơ chế tỷ lệ tài trợ có thể tiếp tục khích lệ thị trường trở nên hiệu quả hơn. Trong mô hình OLP của Ostium, các nhà giao dịch phải lỗ vốn nhà cung cấp thanh khoản OLP kiếm được tiền. Đây là một trò chơi có tổng bằng không từ đầu đến cuối.

Hơn nữa, không giống như mô hình HLP, có thể phòng ngừa một phần rủi ro trên Chuỗi, không có cơ chế ổn định nào để phòng ngừa rủi ro của RWA theo mô hình OLP.

Mặc dù mô hình OLP đã giúp Ostium nhanh chóng tăng thanh khoản trong những ngày đầu, nhưng hiện tại nó đã trở thành rào cản cho tăng trưởng liên tục của họ. Cũng giống như HyperLiquid cuối cùng đã phải từ bỏ quyền kiểm soát tuyệt đối của HLP đối với các giao dịch của người dùng, Ostium cũng sẽ cần nới lỏng sự thống trị của OLP đối với giá cả trong tương lai để đạt được mở rộng lớn hơn.

Một ví dụ cảnh báo đã xuất hiện: xét về thị phần tương đối trên thị trường vàng, Ostium hiện chỉ khối lượng mở 4 triệu đô la trên thị trường vàng, trong khi thị trường PAXG mới mở của HyperLiquid khối lượng mở 15 triệu đô la (và tỷ lệ tài trợ và chi phí mở vị thế cũng thấp hơn).

Ngoài ra, tổng số khóa vị thế hiện tại của Ostium là 65 triệu đô la Mỹ, trong đó 57 triệu đô la Mỹ, tương đương 86% số tiền, được tập trung vào OLP. Mặc dù HyperLiquid cũng cao nhưng chỉ chiếm tỷ lệ khoảng 60%, lành mạnh hơn khi so sánh.

Tóm lại, mô hình này là không bền vững.

Hướng đi có thể trong tương lai

Mặc dù các vấn đề trên có thể trở nên nghiêm trọng nếu không được kiểm soát, nhưng về mặt lý thuyết, chúng có thể được giải quyết bằng cách thay đổi mô hình.

Nếu Ostium có thể chuyển sang mô hình sổ lệnh, họ có thể giảm phí giao dịch và tỷ lệ tài trợ cũng sẽ giảm do hiệu quả thị trường được cải thiện. Đồng thời, nền tảng này vẫn có thể kiếm được lợi nhuận bằng cách tính phí giao dịch.

OLP cũng có thể tiếp tục tồn tại, nhưng phải hoạt động theo hình thức năng động và linh hoạt hơn.

Theo ý kiến cá nhân của tôi, là người yêu thích khái niệm bền vững của RWA, đây là mô hình bền vững lâu dài duy nhất cho các sản phẩm bền vững của RWA, không chỉ đối với Ostium mà còn đối với Gains và tất cả các dự án liên quan.

Đã được chứng minh lần rằng mô hình GLP/"kiểu sòng bạc" chỉ có thể được sử dụng trong giai đoạn khởi động và không thực tế cho quá trình phát triển lâu dài.