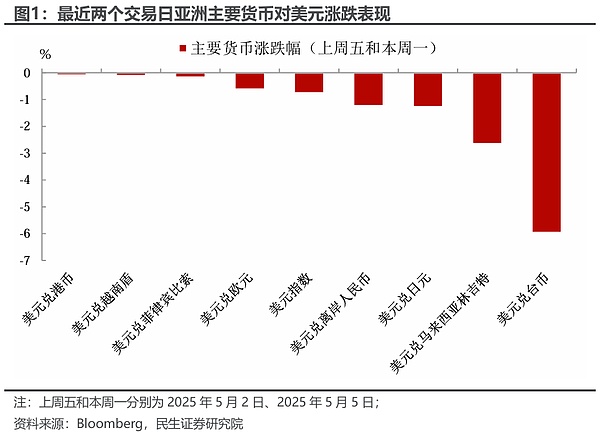

Những ngày gần đây, thị trường ngoại hối châu Á có biến động mạnh. Nhân dân tệ trong nước đã tăng gần 600 điểm, nhân dân tệ ngoài khơi đã từng đột phá ngưỡng 7,20, đô la Hồng Kông liên tục chạm ngưỡng bảo đảm tỷ giá hối đoái mạnh, đô la Đài Loan đã tăng vọt lên "mức lịch sử", với mức tăng tích lũy hơn 9% trong hai ngày. Mức độ này rất hiếm thấy trên thị trường ngoại hối.

Đằng sau sự gia tăng này, ngoài tác nhân trực tiếp nhất là những tín hiệu tích cực từ các cuộc đàm phán thuế quan của Hoa Kỳ, thị trường đang thảo luận sôi nổi rằng một phiên bản hậu trường của "Thỏa thuận Mar-a-Lago" đang hình thành.

Theo phòng giao dịch, bất chấp những tin đồn trên thị trường, JPMorgan Chase cho rằng trong báo cáo chiến lược ngoại hối hàng tuần mới nhất của mình rằng sự suy yếu của đồng đô la Mỹ không phải do một thỏa thuận phối hợp nào đó mà là do nhiều thay đổi như các yếu tố cơ bản.

Ví dụ, dự báo tăng trưởng kinh tế của Hoa Kỳ đã bị hạ thấp và mối lo ngại về tình trạng đình lạm do xung đột thương mại đã gia tăng; tính độc lập Cục dự trữ liên bang Hoa Kỳ đã trở nên gây tranh cãi; tăng phí bảo hiểm kỳ hạn của Hoa Kỳ trùng với giảm lãi suất cuối cùng của Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ ; Chính sách tài khóa của Đức đã chuyển sang nới lỏng, hỗ trợ thị trường vốn châu Âu, v.v.

Trong bối cảnh này, sức hấp dẫn của tài sản bằng đô la Mỹ giảm và dòng tiền tự nhiên chảy sang các thị trường khác.

Ngoài ra, JPMorgan Chase cho biết thị trường nhìn chung cho rằngrằng có một động lực mạnh mẽ khác đằng sau đồng tiền châu Á mạnh - lượng tài sản đô la Mỹ khổng lồ tích lũy trong nhiều năm thặng dư thương mại đã bắt đầu chảy ngược trở lại , tạo ra áp lực phòng ngừa ngoại hối mạnh mẽ.

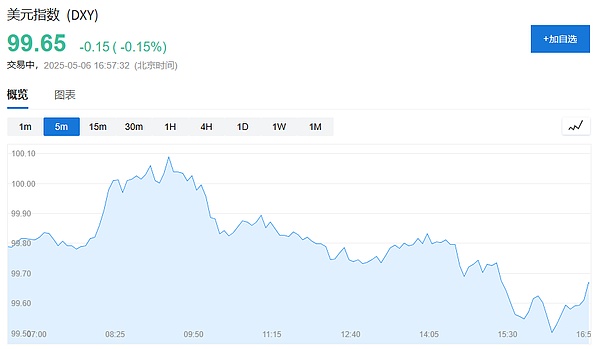

Nhà phân tích Teresa Alves của Goldman Sachs cho rằngđồng đô la Mỹ đang được định giá cao hơn 16% và nếu có "những thay đổi đáng kể" trong các yếu tố cơ bản của nền kinh tế vĩ mô, đồng đô la có thể điều chỉnh nhanh chóng hoặc thậm chí tăng giá quá mức.

Tại sao thị trường lại tự tin rằng sẽ có thỏa thuận?

"Thỏa thuận Mar-a-Lago" ban đầu đề cập đến chiến lược của Trump nhằm hạ giá đồng đô la Mỹ và tăng giá tiền tệ của các nước xuất khẩu thông qua các biện pháp đa phương. Mặc dù ý tưởng này chưa bao giờ được triển khai chính thức, nhưng sự biến động bất thường gần đây của các loại tiền tệ châu Á đã làm bùng nổ chủ đề này.

Ví dụ, Bộ trưởng Tài chính Hàn Quốc gần đây thừa nhận rằng ông sẽ tiến hành "tham vấn cấp chuyên viên" với Bộ Ngân khố Hoa Kỳ về các vấn đề tỷ giá hối đoái; và Ngân hàng Trung ương Đài Loan, Trung Quốc, hiếm khi đưa ra tuyên bố sau khi đồng Đô la Đài Loan mới tăng giá, nói rằng đồng tiền này "không chịu áp lực từ Hoa Kỳ". Những phản ứng mơ hồ này lại tạo điều kiện cho sự đầu cơ trên thị trường.

Quan trọng hơn, thị trường nhìn chung cho rằng xu hướng tỷ giá hối đoái lần này là "bất thường". JPMorgan Chase chỉ ra rằng sự tăng giá như đồng đô la Đài Loan mới gần như không thể xảy ra nếu không có sự chấp thuận về mặt chính sách. Thị trường ngoại hối ở các nước châu Á từ lâu đã chịu sự chi phối của các cơ quan quản lý, do đó câu nói "không có lửa làm sao có khói" không phải là vô căn cứ trong bối cảnh này.

Hơn nữa, không giống như Hiệp định Plaza năm 1985, các nước châu Á (đặc biệt là các nền kinh tế hướng đến xuất khẩu) hiện đã tích lũy được lượng lớn tài sản bằng đô la Mỹ. Trong trường hợp này, chính phủ không cần phải can thiệp trực tiếp bằng cách bán đô la. Nó có thể thúc đẩy sự tăng giá tiền tệ chỉ bằng cách sử dụng "hướng dẫn cửa sổ" để tăng tỷ lệ phòng ngừa rủi ro của các công ty hoặc yêu cầu họ chuyển đổi một phần thu nhập bằng đô la của mình sang tiền tệ địa phương.

Các chuyên gia từ BNP Paribas cho biết:

Mặc dù không có nền kinh tế nào chính thức thừa nhận rằng định giá tiền tệ là trọng tâm của các cuộc đàm phán, nhưng kỳ vọng của thị trường lại cho thấy điều ngược lại. Điều này đặc biệt đáng chú ý vì thỏa thuận Mar-a-Lago nêu rõ đồng đô la bị định giá quá cao là nguyên nhân gốc rễ gây mất cân bằng thương mại của Hoa Kỳ .

Mặc dù vẫn chưa có kết luận chính thức về việc liệu "Thỏa thuận Mar-a-Lago" có tồn tại hay không, nhưng tăng của các loại tiền tệ châu Á đã gây ra những ảnh hưởng lan rộng trên thị trường vốn. Dưới ảnh hưởng kết hợp của địa chính trị, chính sách vĩ mô và kỳ vọng của thị trường, một "cơn bão tiền tệ" vô hình có thể đang hình thành.

Tài sản đô la Mỹ khổng lồ ở Châu Á trở thành biến số quan trọng

Thị trường nhìn chung cho rằng có một động lực mạnh mẽ khác đằng sau sức mạnh của các loại tiền tệ châu Á - lượng tài sản đô la Mỹ khổng lồ tích lũy qua nhiều năm thặng dư thương mại đang bắt đầu chảy ngược trở lại.

JPMorgan Chase ước tính rằng chỉ riêng các nhà xuất khẩu Trung Quốc nắm giữ 400 đến 700 tỷ đô la tài sản, kết hợp với vị thế đầu tư quốc tế ròng thặng dư của các nhà xuất khẩu châu Á khác, tạo ra áp lực hồi hương và phòng ngừa ngoại hối rất lớn.

Nghiên cứu của UBS vào ngày 5 cũng chỉ ra rằng ngoài dòng vốn cổ phiếu đổ vào, động lực chính thúc đẩy đợt tăng Đô la Đài Loan mới này là hoạt động phòng ngừa tỷ giá hối đoái của các công ty bảo hiểm, doanh nghiệp, v.v. và dừng lỗ trong các giao dịch chênh lệch giá tài chính Đô la Đài Loan mới trước đó.

Ngoài ra, việc Trung Quốc gần đây giảm tỷ giá hối đoái cố định giữa đô la/nhân dân tệ cũng được coi là một tín hiệu chính sách quan trọng, mở đường cho sự tăng giá rộng rãi của các loại tiền tệ châu Á.

Goldman Sachs ước tính: Đồng đô la Mỹ được định giá quá cao 16%

Sự mất giá của đồng đô la có thể vẫn chưa kết thúc?

Nhà phân tích Teresa Alves của Goldman Sachs cho biết trong báo cáo ngày 1 tháng 5 rằng đồng đô la hiện đang được định giá quá cao khoảng 16% và sự mất cân bằng định giá này chủ yếu là do các quỹ toàn cầu theo đuổi triển vọng lợi nhuận cao hơn ở Hoa Kỳ. Khi lợi thế lợi nhuận của Hoa Kỳ dần suy yếu, tình trạng định giá quá cao của đồng đô la Mỹ có thể dần được điều chỉnh.

Nghiên cứu của Goldman Sachs chỉ ra rằng mức độ định giá quá cao của đồng đô la phụ thuộc rất nhiều vào giả định về "mức chuẩn" của tài khoản vãng lai.

Thâm hụt tài khoản vãng lai thực tế hiện nay của Hoa Kỳ là khoảng 4%. Nếu thâm hụt tài khoản vãng lai thu hẹp xuống còn 2,6%, sẽ tương ứng với mức điều chỉnh của đồng đô la Mỹ khoảng 16,5%; nếu nó tiếp tục thu hẹp xuống 2% (gần với giá trị chuẩn năm 2023 của IMF), điều này có thể dẫn đến đồng đô la Mỹ mất giá 22%; nếu giảm xuống 1%, có thể cần phải mất giá 31% đồng đô la Mỹ mới đạt được.

Các nhà đầu tư nên chú ý đến xu hướng thay đổi của tình hình tài khoản vãng lai của Hoa Kỳ và dòng vốn toàn cầu và chuẩn bị cho những điều chỉnh có thể xảy ra đối với đồng đô la Mỹ.