Chào mừng 583 người mới tham gia Not Boring đã tham gia cùng chúng tôi kể từ bài luận cuối cùng của chúng tôi! Tham gia cùng 243.199 người thông minh, tò mò bằng cách đăng ký tại đây:

Not Boring hôm nay được mang đến cho bạn bởi… Ramp

Bài luận hôm nay nói về ý tưởng rằng các công ty công nghệ sẽ thay thế những công ty đương nhiệm bằng những sản phẩm tốt hơn nhiều so với những sản phẩm đã tồn tại trước đó đến mức sự thay đổi là điều không thể tránh khỏi. Thật khó để nghĩ ra một ví dụ nào tốt hơn Ramp .

Ramp không chỉ là một thẻ doanh nghiệp (mặc dù nó là một thẻ tuyệt vời). Thẻ này là cổng thông tin vào bộ sản phẩm đầy đủ được thiết kế để giúp doanh nghiệp của bạn phát triển thông minh và giúp bạn tiết kiệm thời gian.

Với Ramp , nhóm tài chính của bạn sẽ có những kỹ sư giỏi nhất trong lĩnh vực công nghệ tài chính làm việc thay mặt bạn để đảm bảo rằng bạn có được quyền kiểm soát và khả năng hiển thị cần thiết mà không cần phải bận tâm nhiều.

Ramp là một trong những công ty tôi yêu thích nhất trên thế giới. Đây là công ty duy nhất tôi viết về bốn lần, đầu tư vào ba lần và hiện là công ty duy nhất tôi đóng quảng cáo.

Ramp tốt hơn nhiều so với các giải pháp thay thế khác đến mức tôi cá là nhóm của bạn cuối cùng sẽ chạy trên Ramp . Hãy bắt đầu ngay bây giờ và bắt đầu kết hợp các lợi ích khi làm việc với một công ty giúp công ty của bạn hoạt động tốt hơn. Trả lời email này để cho tôi biết khi bạn chuyển đổi.

Nâng cấp nhóm của bạn lên Ramp : Danh thiếp chính thức của Not Boring.

Xin chào các bạn 👋 ,

Chúc mừng thứ Ba! Nếu bạn đã đọc Not Boring một thời gian, bạn sẽ biết rằng tôi nghĩ sự thay đổi quan trọng nhất đang diễn ra trong kinh doanh là các công ty công nghệ hiện đại đang thay thế những công ty đương nhiệm cứng nhắc.

Tôi cứ hét to ý tưởng đó hết mức có thể, nhưng tôi không nghĩ là nó đã ngấm vào. Nếu nó ngấm vào, ví dụ, mọi người sẽ hiểu tại sao các quỹ đầu tư mạo hiểm lớn thực sự có ý nghĩa. Tôi tin rằng hàng chục nghìn tỷ đô la giá trị đang được tạo ra khi chúng ta nói chuyện.

Sau đây là tóm tắt ngắn gọn:

Thế giới thay đổi nhanh hơn chúng ta mong đợi và kết quả thu được cũng lớn hơn chúng ta mong đợi.

Có hai cách công nghệ đang thống trị thế giới:

Sự dịch chuyển trực tiếp (ví dụ Tesla so với xe ô tô cũ)

Tổng hợp/tạo ra thị trường (ví dụ Uber so với taxi)

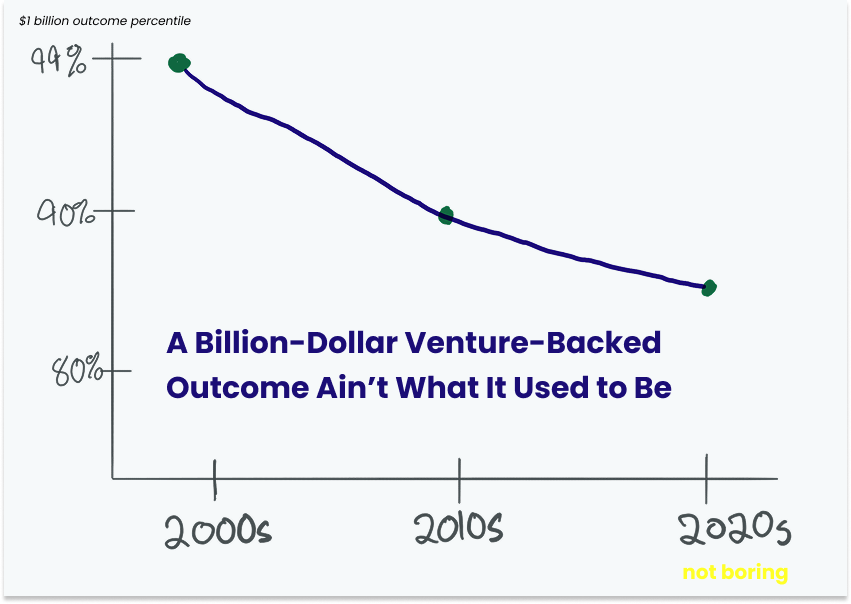

Các khoản thoát vốn 1 tỷ đô la hiện nay nằm ở khoảng phần trăm thứ 85, không phải thứ 99. Không nên kỳ vọng các khoản thoát vốn 1 tỷ đô la sẽ mang lại tiền, và các quỹ đầu tư mạo hiểm lớn không hề ngốc nghếch.

Các nhà quản lý tài sản đã chứng kiến sự thay đổi chế độ sớm (Blackstone, Vanguard, v.v.) đã mở rộng quy mô lên hơn 1 nghìn tỷ đô la. Các quỹ lớn cũng đang làm như vậy.

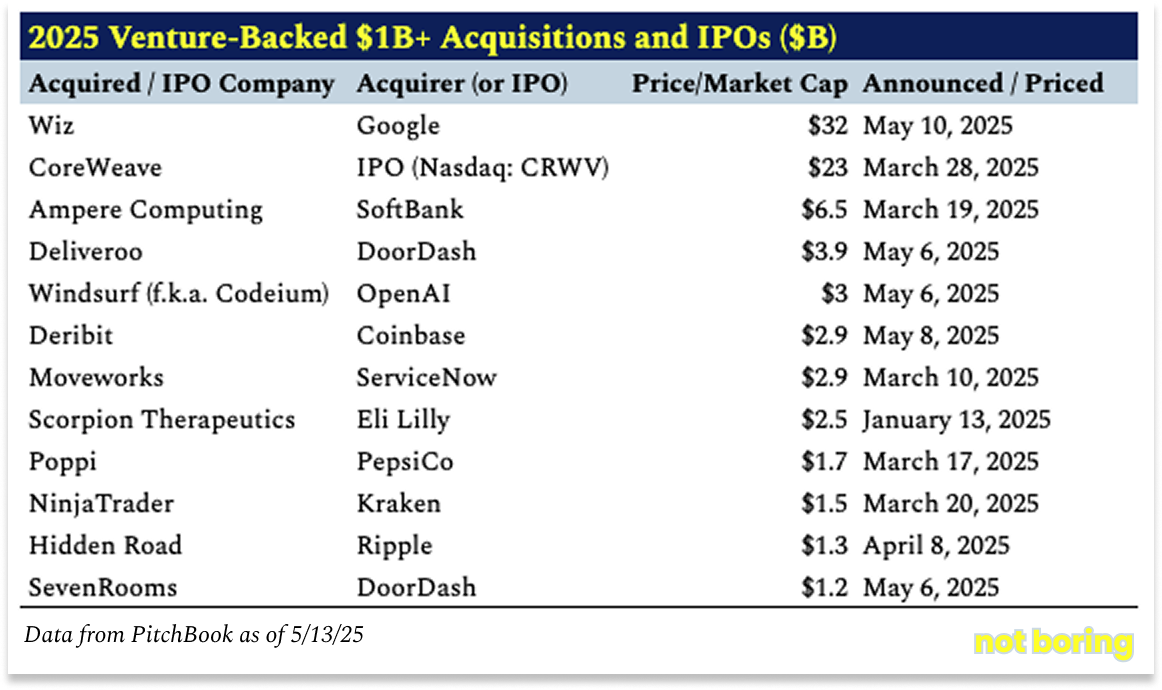

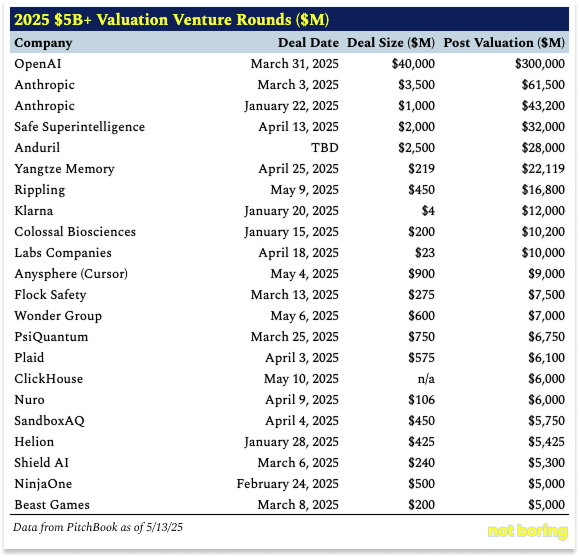

Một làn sóng thoái vốn hơn 1 tỷ đô la và huy động hơn 5 tỷ đô la vào năm 2025 là món khai vị. 20 năm tới sẽ chứng kiến hàng nghìn tỷ đô la trong VC Addressable Value xuất hiện.

Mọi thứ đều là công nghệ.

Đây là nỗ lực ngắn gọn nhất của tôi cho đến nay để chứng minh điều này, bằng cách sử dụng số liệu và một chút lịch sử.

Chúng ta hãy cùng bắt đầu nhé.

Mọi thứ đều là công nghệ

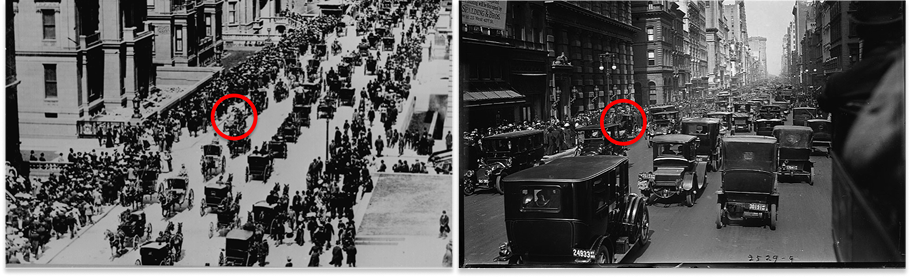

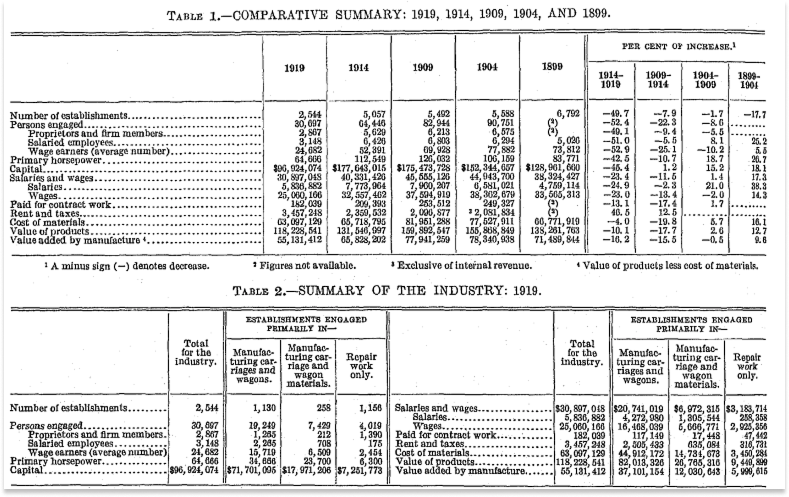

Đến năm 1919, năm điều tra dân số, cuộc điều tra cho thấy tất cả 2.544 cơ sở trên toàn bộ ngành Xe ngựa, Xe chở hàng và Vật liệu đã tạo ra 118,2 triệu đô la "Giá trị sản phẩm". Cùng năm đó, Ford đã bán được hơn 900.000 chiếc Model T với giá 360 đô la một chiếc, thu về 324 triệu đô la, hay gấp đôi tổng giá trị sản phẩm của ngành mà nó đã thay thế.

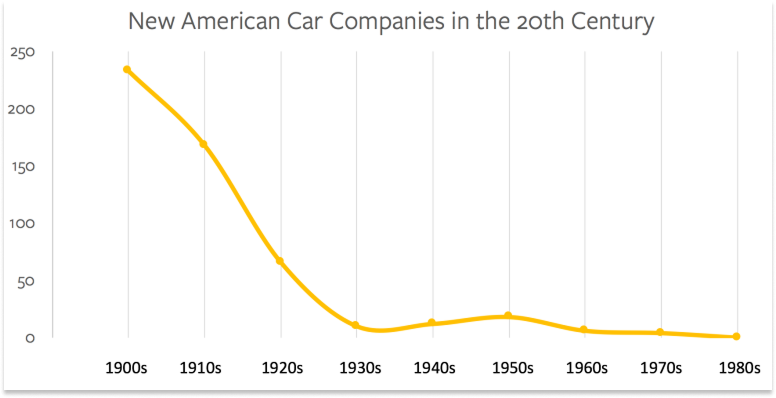

Trong cuốn The Beginning of the End năm 2020, Ben Thompson đã viết rằng vào những năm 1920, ngoại trừ một thách thức ngắn ngủi từ AMC, "'Big Three' hầu như đã chiếm lĩnh thị trường, ít nhất là cho đến khi phim nhập khẩu bắt đầu xuất hiện vào những năm 1970."

Hàng nhập khẩu đã xuất hiện vào những năm 70 và ngành công nghiệp ô tô đã trở nên toàn cầu. Đến cuối năm 2003, mười hai nhà sản xuất ô tô lớn nhất thế giới đã có tổng vốn hóa thị trường là ~450 tỷ đô la.

Vì đây là các công ty ô tô và tương đối lâu đời, nên 450 tỷ đô la đó không được coi là vốn hóa thị trường công nghệ. Nó không phải là VC Addressable Value (VCAV) , được định nghĩa là thứ gì đó giống như tổng giá trị của các công ty mà VC có thể đầu tư vào.

Nếu Elon Musk hỏi khách hàng rằng họ muốn gì vào năm 2003, có lẽ họ sẽ nói với ông là "xe SUV ICE nhanh hơn". Giống như Henry Ford, Elon không hỏi khách hàng. Ông đã chế tạo xe điện (EV).

Ngày nay, riêng Tesla có giá trị gần 1 nghìn tỷ đô la, gấp hơn hai lần giá trị của tất cả các nhà sản xuất ô tô lớn cộng lại khi mới gia nhập thị trường.

Công nghệ lại chiến thắng.

Lần này, nó vừa kéo giá trị đó trở lại vốn hóa thị trường công nghệ và VCAV, vừa tăng giá trị đó. Trong khi hầu hết các khoản lợi nhuận đều đến từ thị trường công khai – Tesla IPO với vốn hóa thị trường khoảng 1,5 tỷ đô la và tăng lên 2,2 tỷ đô la vào ngày giao dịch đầu tiên – công ty khác mà Elon thành lập vào thời điểm đó, SpaceX, vẫn là công ty tư nhân và được định giá 350 tỷ đô la. VCAV là một số liệu lỏng lẻo không quan tâm đến các chi tiết như ai đã niêm yết khi nào.

Hai cách để ăn thế giới

Một trong những luận điểm cốt lõi của Not Boring, có thể là luận điểm cốt lõi, là mọi thứ đều là công nghệ .

Tôi đã đưa ra lập luận này trước đây, theo nhiều cách khác nhau 1. Tôi sẽ đưa ra lại. Tôi không nghĩ mọi người đã hiểu hết, và tôi nghĩ đó là điều quan trọng nhất cần hiểu nếu bạn đang xây dựng hoặc đầu tư vào các công ty công nghệ.

Ví dụ, nó giải thích tại sao các quỹ đầu tư mạo hiểm lớn không chỉ đơn thuần là những công ty thu phí tham lam, như quan điểm chung vẫn cho rằng.

Vì vậy, tôi sẽ cố gắng trình bày lập luận một cách rõ ràng nhất có thể. Sau đây là phiên bản đơn giản:

Thị trường mục tiêu dành cho các công ty công nghệ được đầu tư mạo hiểm sẽ tăng trưởng ít nhất theo cấp số nhân khi họ cạnh tranh với các công ty hiện tại trong các ngành không được coi là công nghệ theo truyền thống và khi họ biến các thị trường trước đây bị phân mảnh và không thể tiếp cận thành thị trường mục tiêu.

Nói cách khác, phần mềm không phải là thứ duy nhất thống trị thế giới, mà công nghệ – phần mềm, phần cứng, sinh học (nói một cách đơn giản, hầu như bất kỳ thứ gì mà một nhà đầu tư mạo hiểm có thể đầu tư vào) – mới là thứ thống trị thế giới, và nó làm như vậy theo hai cách chính: bằng cách chiếm mất bữa trưa của người khác hoặc tự tạo ra bữa trưa của riêng mình.

Tesla là ví dụ trước đây, về việc ăn trưa của ngành công nghiệp ô tô. Sử dụng công nghệ để xây dựng một sản phẩm tốt hơn (và hứa hẹn các sản phẩm trong tương lai như robot và taxi tự lái bằng công nghệ cốt lõi của mình), công ty đã phát triển lớn hơn toàn bộ ngành công nghiệp ô tô theo vốn hóa thị trường vào năm thành lập.

Ford là một ví dụ về điều sau, về việc biến một thị trường xe ngựa và xe ngựa bị phân mảnh thành một thị trường thống nhất có thể giải quyết được. Bằng cách sử dụng công nghệ mới (ICE) và sản xuất dây chuyền lắp ráp, công ty đã tạo ra một công ty mới đáp ứng nhu cầu hiện tại tốt hơn và với khối lượng lớn hơn so với toàn bộ ngành công nghiệp đó.

Tiếp tục với lĩnh vực ô tô, một ví dụ hiện đại về việc tự tạo ra thị trường riêng , biến những thị trường trước đây bị phân mảnh và không thể tiếp cận thành những thị trường có thể tiếp cận được chính là Uber .

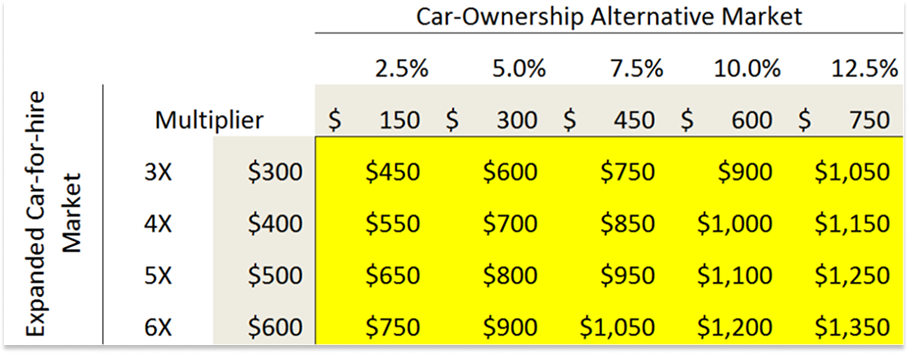

Trong một bài đăng trên blog năm 2014 hiện đã trở nên nổi tiếng, Cách để bỏ lỡ một dặm: Một góc nhìn khác về quy mô thị trường tiềm năng của Uber , Bill Gurley của Benchmark đã xé nát phân tích của giáo sư Stern của NYU và siêu sao về mô hình định giá Aswath Damodaran về Uber. Công ty gần đây đã được định giá 17 tỷ đô la. Damodaran lý luận rằng Uber chỉ có giá trị 5,9 tỷ đô la, dựa trên hai giả định: TAM lịch sử của "thị trường dịch vụ taxi và xe hơi toàn cầu" là khoảng 100 tỷ đô la và Uber sẽ, nhiều nhất, chiếm được 10% thị trường đó. Gurley nghĩ rằng cả hai đều là những giả định tồi tệ.

Ông lập luận rằng TAM thực sự là một phần của thị trường chi phí sở hữu ô tô hàng năm trị giá 6 nghìn tỷ đô la – phần đó cộng với thị trường cho thuê ô tô mở rộng là khoảng 450 tỷ đô la - 1,35 nghìn tỷ đô la.

Có hai cách các công ty công nghệ thâu tóm các ngành công nghiệp cũ:

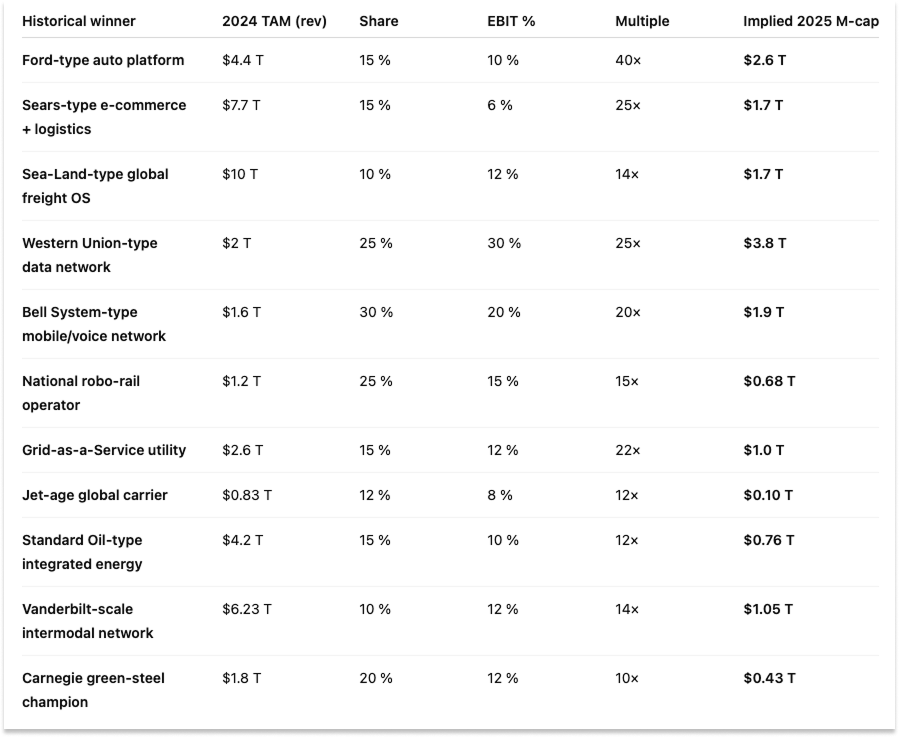

Lịch sử đầy rẫy những ví dụ về cả hai, ngay cả khi các công ty công nghệ mới thành lập trước đây có vẻ không giống các công ty công nghệ ngày nay. Tôi đã đưa cho Deep Research của ChatGPT khuôn khổ và yêu cầu các ví dụ về từng loại. Đây là báo cáo , với các nghiên cứu tình huống và đây là bảng tóm tắt chúng:

Để bảo vệ các quỹ lớn

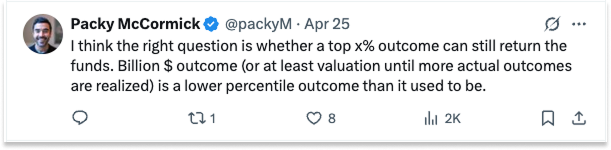

Vài tuần trước, Harry Stebbings đã gắn thẻ tôi trong một dòng tweet thảo luận về việc liệu kết quả 1 tỷ đô la có thể trả lại quỹ cho các nhà quản lý hạt giống nữa hay không. Nó xuất phát từ cuộc trò chuyện của anh ấy với nhà đầu tư SaaS Jason Lemkin, người đã quan sát thấy rằng quy tắc ngón tay cái cũ rằng kết quả 1 tỷ đô la sẽ trả lại quỹ của bạn có lẽ không còn hiệu quả nữa. Hầu hết các cuộc thảo luận trong các phản hồi tập trung vào quy mô quỹ và quyền sở hữu, và quyết định rằng thực sự khó để trả lại một quỹ hạt giống với kết quả 1 tỷ đô la.

Câu trả lời của tôi tập trung vào con số 1 tỷ đô la: con số đó không còn là vấn đề quá lớn nữa.

1 tỷ đô la là một con số tròn. Nhưng điều đó không làm cho nó có ý nghĩa. Điều quan trọng trong đầu tư mạo hiểm, điều luôn quan trọng trong đầu tư mạo hiểm, là hỗ trợ x% công ty hàng đầu, những công ty thúc đẩy quy luật lũy thừa. Và kết quả 1 tỷ đô la chỉ là ít phi thường hơn trước đây.

Vào đầu những năm 2000, kết quả 1 tỷ đô la là kết quả ở mức phần trăm thứ 99. Đến những năm 2010, đó là kết quả ở mức phần trăm thứ 90. Ngày nay, đó là kết quả ở mức phần trăm thứ 85.

Ví dụ, gần đây, mọi người chỉ ra rằng khoản đầu tư hạt giống của Greenoaks vào Windsurf, mặc dù vô cùng ấn tượng với mức lợi nhuận trên 100 lần nếu tin đồn về thương vụ mua lại trị giá 3 tỷ đô la của OpenAI là sự thật, thậm chí còn không thể hoàn lại vốn. Nếu bạn chưa đọc tiểu sử tuyệt vời của Jeremy Stern về Neil Mehta của Greenoaks (trước tiên, bạn đang làm gì? hãy đánh dấu trang và đọc ngay khi bạn đọc xong bài này), một điều cần rút ra là Neil Mehta rất thông minh và không tham gia vào đây để tạo ra phí quản lý. Theo tiểu sử, cá nhân ông là LP lớn nhất của Greenoaks.

Thrive đã ra mắt Thrive Holdings ngoài Quỹ đầu tư mạo hiểm IX trị giá 5 tỷ đô la gần đây. Founders Fund đã huy động được 4,6 tỷ đô la cho một quỹ giai đoạn cuối. a16z được đồn đoán là sẽ huy động được 20 tỷ đô la. Danh sách còn dài, và bình luận đi kèm với nó đại loại như: chúc may mắn khi tạo ra bội số có ý nghĩa với tất cả số tiền đó!

Trong một cuộc phỏng vấn tuyệt vời với Jack Altman , Josh Koppelman của First Round, người đã giữ quỹ của mình ở mức tương đối nhỏ và tạo ra lợi nhuận tuyệt vời bằng cách làm như vậy, đã nói về cái mà ông gọi là Điểm kiêu ngạo của Venture: quỹ của bạn cần nắm bắt bao nhiêu trong tổng giá trị được tạo ra bởi các công ty khởi nghiệp để tăng gấp 3 hoặc 4 lần quỹ? Đối với một quỹ trị giá 7 tỷ đô la, thì đó là khoảng một nửa giá trị khởi nghiệp trung bình hàng năm được tạo ra trong thập kỷ qua, khi không có quỹ nào liên tục nắm bắt được hơn 10%.

Lập luận của Josh khó bác bỏ hơn lập luận “1 tỷ đô la sẽ trả lại một quỹ!”, bởi vì nếu bạn nhìn lại, phép toán có vẻ không phải là phép toán. Nó đòi hỏi một bước nhảy vọt nguy hiểm của đức tin, niềm tin rằng “lần này sẽ khác”.

Nhưng trên thực tế, việc tranh luận về một phía nào đó đòi hỏi phải đưa ra lập luận đó.

Nếu bạn tin rằng các quỹ đầu tư lớn sẽ tạo ra lợi nhuận gấp 3-4 lần , bạn cần phải lập luận rằng giá trị của kết quả đầu tư mạo hiểm sẽ lớn hơn nhiều trong thập kỷ tới so với trước đây.

Nếu bạn tin rằng các quỹ đầu tư lớn sẽ không tạo ra lợi nhuận gấp 3-4 lần , bạn cần phải lập luận rằng các VC từng nằm trong số những người giỏi nhất trong việc dự đoán tương lai trong thập kỷ qua giờ không còn như vậy nữa, hoặc họ chỉ giỏi nhìn thấy tương lai cho các công ty mà họ hỗ trợ nhưng không phải ngành mà họ làm việc, hoặc họ chỉ đang khai thác thành công trong quá khứ để tạo ra phí. Tất cả, tất cả cùng một lúc.

VÀ bạn cần phải lập luận rằng điều đã diễn ra trong nhiều thế kỷ, khi các công ty công nghệ mới thay thế, tạo ra và phát triển vượt trội hơn các ngành công nghiệp hiện có sẽ không còn xảy ra nữa, vào thời điểm mà số lượng và sức mạnh của các công nghệ mới mà các doanh nhân có trong tay cao hơn bao giờ hết .

Bạn có thể nghĩ rằng, “Đúng vậy, nhưng đó là xe ngựa và xe kéo. Chúng ta đang nói về các tập đoàn khổng lồ, hiện đại trong lĩnh vực quốc phòng, năng lượng và hàng không vũ trụ. Chúng ta đang nói về giáo dục do chính phủ tài trợ. Chúng ta đang nói về các tổ chức tài chính Quá lớn để thất bại.” Tôi sẽ nhắc bạn rằng vào thời điểm đó, xe ngựa và xe kéo có vẻ rất bền vững đến nỗi khách hàng chỉ có thể tưởng tượng ra những chiếc xe nhanh hơn.

Tôi, có lẽ không có gì đáng ngạc nhiên tại thời điểm này trong bài luận, đứng về phía các quỹ lớn. Tôi nghĩ họ hiểu rằng mọi thứ đều là công nghệ và là những người đầu tiên định vị bản thân theo cách phù hợp. Tôi cá rằng các quỹ lớn gây chú ý hiện tại sẽ có vẻ kỳ lạ trong vài năm nữa, khi mọi thứ đều trở thành công nghệ.

Quản lý tài sản phát triển như thế nào

Bài viết này không nói về các quỹ đầu tư lớn, nhưng có một điều khiến tôi chú ý khi viết bài này mà tôi muốn chia sẻ: những gì các quỹ đầu tư lớn đang làm hiện nay phản ánh những gì Vanguard, Blackstone, BlackRock và Brookfield đã làm trong những lần thay đổi chế độ vốn trước đó: nhìn nhận vấn đề từ sớm, xây dựng sức mạnh liên quan và phát huy sức mạnh đó trên các phương tiện và AUM lớn hơn.

Cũng giống như các công ty như Ford, Tesla và Uber đã tận dụng làn sóng công nghệ mới để trở nên lớn mạnh hơn các công ty đương nhiệm trong ngành mà họ thay thế hoặc hợp nhất, các nhà quản lý tài sản cũng đã tận dụng sự thay đổi của riêng mình để tích lũy khối tài sản được quản lý lên tới hàng nghìn tỷ đô la.

Tôi sẽ giải thích một cách đơn giản hơn ở đây:

Vanguard ra mắt vào năm 1975, ngay sau khi " May Day " bãi bỏ quy định về hoa hồng môi giới và ERISA (Đạo luật bảo đảm thu nhập hưu trí của nhân viên) tạo ra các kế hoạch đóng góp xác định, Vanguard đã sử dụng mô hình lập chỉ mục sở hữu lẫn nhau, phí cực thấp của mình để đáp ứng nhu cầu của các nhà tài trợ về mức độ tiếp xúc thị trường giá rẻ. Nó đã biến thế mạnh cốt lõi của mình trong kỷ luật chi phí thành các ETF, quỹ mục tiêu ngày và các sản phẩm phân bổ tài sản toàn cầu khi độ nhạy cảm với phí tăng cao. Ngày nay, nó quản lý 9,3 nghìn tỷ đô la.

Blackstone , được thành lập vào năm 1985, đúng vào thời điểm các giải trình của ERISA mở ra cánh cửa cho các quỹ hưu trí Hoa Kỳ hỗ trợ các quan hệ đối tác vốn tư nhân, đã sử dụng chuyên môn về cấu trúc giao dịch và đòn bẩy của mình để mang lại lợi nhuận vượt trội trong các vụ mua lại doanh nghiệp. Bắt đầu với các phương tiện bất động sản 1991–92 và tăng tốc trong môi trường lãi suất thấp, thiếu lợi nhuận vào đầu những năm 2000, công ty đã triển khai lại cùng một lực lượng bảo lãnh và mạng lưới LP vào bất động sản, tín dụng, thứ cấp và các loại tài sản thay thế khác. Ngày nay, công ty quản lý 1 nghìn tỷ đô la.

BlackRock, được thành lập vào năm 1988 trong bối cảnh nhu cầu quản lý rủi ro thu nhập cố định tinh vi sau khủng hoảng S&L, đã tận dụng công cụ phân tích Aladdin của mình để mang lại sự minh bạch cho các tổ chức và beta chi phí thấp. Sau đó, cũng giống như thế giới khan hiếm lợi nhuận sau năm 2008 đã chấp nhận đầu tư thụ động, đã mở rộng nền tảng lượng tử đó thành các ETF, các nhiệm vụ đa tài sản và cuối cùng là các giải pháp thay thế. Ngày nay, công ty quản lý 11,6 nghìn tỷ đô la.

Brookfield đã tái sinh vào cuối những năm 1990 từ tập đoàn Brascan ngay khi các chính phủ trên toàn thế giới đang tư nhân hóa điện, bất động sản và cơ sở hạ tầng. Nhà đầu tư bất động sản đã áp dụng chuyên môn của nhà điều hành trong các tài sản cứng dài hạn để cung cấp cho các quỹ hưu trí lợi nhuận được bảo vệ khỏi lạm phát, sau đó tái sử dụng cùng một chiến lược trên các nền tảng bất động sản, năng lượng tái tạo, cơ sở hạ tầng, tín dụng và bảo hiểm toàn cầu. Ngày nay, công ty quản lý 900 tỷ đô la.

Mỗi công ty đều phát hiện ra sự thay đổi lớn từ sớm, xây dựng lợi thế khác biệt xung quanh sự thay đổi đó và tận dụng lợi thế đó (và mối quan hệ với đối tác kinh doanh) vào các phương tiện liền kề để hợp nhất thành một công ty quản lý tài sản đa chiến lược, quy mô nghìn tỷ đô la.

Nếu sự thay đổi hiện tại là “ mọi thứ đều là công nghệ ” thì việc các quỹ đang tăng quy mô và mở rộng là điều dễ hiểu.

Nếu bạn tin rằng một số công ty đang được xây dựng hiện nay sẽ lớn hơn những công ty đương nhiệm mà họ thay thế (ví dụ như Anduril trong lĩnh vực quốc phòng), và nếu bạn tin rằng những công ty khác sẽ tạo ra những thị trường trước đây không thể tiếp cận được (ví dụ như OpenAI trong công việc tri thức), và nếu bạn thấy rằng họ sẽ duy trì hoạt động tư nhân lâu hơn (và cho phép họ duy trì hoạt động tư nhân lâu hơn thông qua nguồn tài trợ mới và chào thầu), thì việc huy động nhiều vốn cốt lõi hơn là hoàn toàn hợp lý.

Nếu bạn tin rằng các công cụ như AI sẽ mang lại quy mô kinh tế và thậm chí là hiệu ứng mạng lưới nhẹ cho các ngành công nghiệp lớn, trước đây bị phân mảnh như kế toán, thì dòng này trích từ bài báo trên DealBook ngày 29 tháng 4 năm 2025 về Thrive Holdings - "Hiện tại, công ty đầu tư mạo hiểm đang áp dụng một cách tiếp cận khác: tạo ra và mua lại các công ty mà họ tin rằng có thể hưởng lợi từ AI - bao gồm cả trong các ngành công nghiệp có vẻ nhàm chán hơn nhiều, chẳng hạn như kế toán - và nắm giữ chúng trong một thời gian dài." - hoàn toàn có lý.

Cũng hoàn toàn hợp lý, như bài báo chỉ ra, rằng các công ty như General Catalyst và 8VC đang đầu tư vào các công ty con do AI hỗ trợ. Nếu việc tiếp cận chi phí vốn thấp hơn là lợi thế chính trong những ngày đầu của vốn cổ phần tư nhân, thì các công ty có thể tiếp cận chi phí vốn thấp hơn đã có lợi thế về mặt cấu trúc. Nếu AI là đòn bẩy lớn hơn nữa đối với lợi nhuận, thì các công ty có chuyên môn về AI (và mối quan hệ với các công ty như OpenAI) sẽ có lợi thế về mặt cấu trúc.

Tôi nghi ngờ rằng chúng ta sẽ thấy các quỹ đầu tư lớn mở rộng sang nhiều sản phẩm mới hơn ngoài giai đoạn đầu truyền thống và vốn đầu tư mạo hiểm tăng trưởng khi công nghệ thống lĩnh thế giới và khi VCAV mở rộng.

Cược là: mọi thứ đều là công nghệ và những người làm công nghệ có thể kiếm được tiền (có lẽ với sự trợ giúp của AI) trước khi những người làm tài chính có thể kiếm được công nghệ.

Mọi thứ đều là công nghệ

Nhưng hãy nhớ rằng, đây không phải là bài viết về các quỹ đầu tư lớn.

Vấn đề là những nhà đầu tư đặc biệt này từ trước đến nay vẫn rất giỏi trong việc dự đoán tương lai, và vì thế, họ có thể tiếp cận những công ty tốt nhất, những công ty có thể cho họ thấy rõ hơn một chút về tương lai sẽ đi về đâu từ đây, và tôi cho rằng ý tôi là nếu chúng ta cho rằng họ không phải là những kẻ tham lam và thay vào đó chú ý đến những động thái mà tất cả họ dường như đang thực hiện cùng một lúc thì sao?

Hãy nhớ rằng, luận điểm là mọi ngành công nghiệp hiện đang bị các công ty lớn, cứng nhắc thống trị sẽ bị các công ty công nghệ thống trị (thường là các công ty tích hợp theo chiều dọc ). Khi nghiên cứu các ví dụ lịch sử về các quá trình chuyển đổi tương tự, chúng ta thấy rằng những quá trình chuyển đổi này có thể diễn ra nhanh đến bất ngờ (trong vòng một hoặc hai thập kỷ) và các công ty mới trở nên lớn hơn các công ty đương nhiệm mà họ thay thế, thường lớn hơn toàn bộ ngành. TAM mở rộng khi bạn cung cấp cho khách hàng một sản phẩm rẻ hơn, tốt hơn, nhanh hơn và định giá mở rộng khi bạn làm như vậy với biên lợi nhuận cao hơn và tăng trưởng nhanh hơn.

Tuy nhiên, có một sự khác biệt chính. Các quá trình chuyển đổi trước đây mà chúng ta đã thảo luận và liệt kê trong bảng người thay thế/người sáng tạo được tài trợ theo nhiều cách hỗn tạp. Đường sắt Liverpool-Manchester về cơ bản là một quan hệ đối tác công tư. JP Morgan tài trợ cho Thomas Edison; George Westinghouse tự lực cánh sinh, huy động một số vốn bên ngoài và sử dụng lợi nhuận từ doanh nghiệp phanh khí nén của mình để cung cấp năng lượng cho doanh nghiệp điện của mình. Richard Sears tự lực cánh sinh trước khi huy động vốn từ Julius Rosenwald. Henry Ford đã huy động được 28.000 đô la từ một tổ hợp nhỏ, bao gồm cả anh em nhà Dodge, và nhanh chóng có lãi. Malcolm McLean chủ yếu tài trợ cho doanh nghiệp vận tải Sea-Land của mình bằng lợi nhuận từ doanh nghiệp vận tải đường bộ. Boeing đã sử dụng các hợp đồng của chính phủ và lợi nhuận giữ lại để tài trợ cho việc phát triển 707.

Mặc dù các doanh nghiệp đó được xây dựng trên công nghệ hiện đại của thời đó, nhưng chúng không phải là VCAV, vì không có VC. Để kiểm tra nhanh xem có bao nhiêu giá trị được tạo ra, tôi đã hỏi ChatGPT rằng những người dịch chuyển và tổng hợp này sẽ có giá trị bao nhiêu nếu họ được thành lập và đạt được thành công tương tự ngày nay.

Tôi chắc chắn danh sách này còn thiếu nhiều thứ. Hãy theo dõi Arfur Rock để xem các giao dịch được công bố theo thời gian thực.

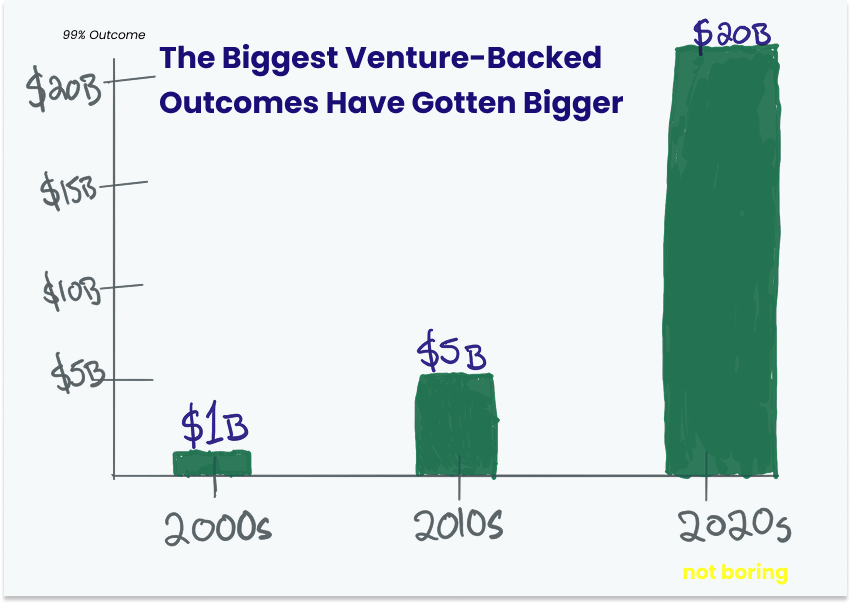

Việc thoái vốn 1 tỷ đô la trở lên và định giá 5 tỷ đô la trở lên đã trở thành hiện tượng khá thường xuyên và tôi nghĩ chúng chỉ là món khai vị.

Có những công ty khởi nghiệp đang hoạt động hiện nay, hoặc sắp được thành lập, sẽ thay thế những công ty đương nhiệm trong lĩnh vực năng lượng, chăm sóc sức khỏe, quốc phòng, sản xuất, giáo dục, nhà ở, tài chính và hàng không vũ trụ, và tạo ra các thị trường có thể tiếp cận được từ các ngành công nghiệp phân mảnh như kế toán, luật, tư vấn và lao động nói chung. Coinbase đã tham gia S&P 500 ngày hôm qua. Tôi đã viết về nhiều công ty mà tôi nghĩ sẽ dẫn đầu và sẽ tiếp tục như vậy.

Nếu bạn tin vào điều đó, bạn phải tin rằng sẽ có hàng chục nghìn tỷ đô la giá trị được chuyển giao từ những người đương nhiệm và được tạo ra, tất cả đều có thể được VC giải quyết (ngay cả khi điều đó có nghĩa là các VC mở rộng phạm vi giải quyết của họ).

Nếu bạn không tin điều đó thì chúng tôi đang làm gì ở đây?

Có rất nhiều giá trị hiện đang bị khóa trong các thị trường tư nhân. Một cách để xem xét điều này là nhiều kỳ lân thực sự là zombiecorn, các công ty đã huy động được mức định giá cao mà họ sẽ không bao giờ phát triển thành trong bong bóng của năm 2021. Nhưng tôi vừa chia sẻ với bạn danh sách các định giá mới 5 tỷ đô la. Một cách khác là đây chỉ là những dấu hiệu trên giấy - bạn không thể ăn DPI! - và các công ty này cần được mua lại hoặc niêm yết để mở khóa giá trị và khiến bánh xe quay. Có thể! Tôi chắc chắn hy vọng là vậy.

Nhưng tôi nghĩ một lý do khác khiến các quỹ đầu tư mạo hiểm lớn có ý nghĩa là các công ty này, các công ty như Stripe và SpaceX, đang duy trì hoạt động tư nhân lâu hơn và tích lũy trên thị trường tư nhân. Cho dù điều này có tốt cho công chúng nói chung hay không (và nếu bạn nghĩ là không, nếu bạn muốn đầu tư vào các công ty này, Coatue hiện có một quỹ để bán cho bạn ) là một câu chuyện khác, nhưng nếu bạn tin rằng mọi thứ đều là công nghệ, và nếu tôi khiến bạn bắt đầu tin rằng các công ty này sẽ trở nên lớn hơn bất kỳ công ty nào chúng ta từng thấy trước đây, thì điều đó chắc chắn tốt cho các quỹ đầu tư mạo hiểm lớn.

Họ có thể tiếp tục mua quyền sở hữu trong các công ty mà họ tin rằng sẽ lớn hơn và có giá trị hơn hầu hết mọi người nhận ra, và tiếp tục cung cấp cho họ các sản phẩm tài chính mới. Thứ cấp là một sản phẩm rõ ràng và thường được sử dụng. Tôi thích khái niệm Vốn sản xuất của Brett Bivens, sự kết hợp giữa đầu tư mạo hiểm và tín dụng cung cấp nguồn tài chính hiệu quả nhất khi các công ty nặng về CapEx phát triển.

Bất kể cơ chế tài chính nào, các nghiên cứu điển hình lịch sử, khả năng công nghệ hiện đại và một số nhà phân bổ vốn thông minh nhất trong lĩnh vực đầu tư mạo hiểm đều nói lên cùng một điều:

Mọi thứ đều là công nghệ.

Tôi là ai mà có quyền không đồng ý?

Cảm ơn ChatGPT và Claude đã hỗ trợ nghiên cứu và biên tập.

Hôm nay thế là hết. Chúng tôi sẽ quay lại hộp thư của bạn vào thứ Sáu với Weekly Dose.

Cảm ơn bạn đã đọc,

Đóng gói

Tôi đã viết Tech is Going to Get Much Bigger , The Techno-Industrial Revolution , Better Tools, Bigger Companies và Vertical Integrators Series (Phần I , II , III , IV , V ) , chưa kể đến Deep Dives về các công ty cụ thể minh họa cho luận điểm chung, như Base Power Company ( Chương I & Chương II ), Meter , Astro Mechanica , Cuby , Earth AI , Primer ( Lặn sâu hơn ), Fuse , Anduril , Varda , Wander và nhiều công ty khác nữa. Bài luận cuối cùng của tôi, Chaos is a Ladder , lập luận rằng sự hỗn loạn của thị trường đẩy nhanh quá trình chuyển đổi từ những công ty đương nhiệm sang các công ty khởi nghiệp.

{kind=link}