Tác giả: TechFlow

Stablecoin, không nghi ngờ gì, là chủ đề nóng nhất của thị trường crypto trong tuần qua.

Trước đó là dự luật GENIUS về stablecoin của Hoa Kỳ được thông qua bỏ phiếu thủ tục tại Thượng viện, sau đó là Hội đồng Lập pháp Hồng Kông thông qua Dự thảo Quy định về Stablecoin, stablecoin giờ đây đã trở thành một biến số quan trọng trong hệ thống tài chính toàn cầu.

Tại Hoa Kỳ, tương lai của stablecoin không chỉ liên quan đến sự phát triển của thị trường tài sản số, mà còn có thể có ảnh hưởng sâu rộng đến nhu cầu trái phiếu quốc gia, tính thanh khoản của tiền gửi ngân hàng và quyền lực của đồng đô la.

Một tháng trước khi dự luật GENIUS được thông qua, "nhóm cố vấn" của Bộ Ngân khố Hoa Kỳ - Ủy ban Tư vấn Vay nợ Ngân khố (Treasury Borrowing Advisory Committee, viết tắt là TBAC), đã sử dụng một báo cáo để nghiên cứu sâu về tác động tiềm tàng của sự mở rộng stablecoin đối với tài chính và sự ổn định tài chính của Hoa Kỳ.

Là một phần quan trọng trong việc xác định kế hoạch huy động nợ của Bộ Ngân khố, các khuyến nghị của TBAC không chỉ ảnh hưởng trực tiếp đến chiến lược phát hành trái phiếu quốc gia, mà còn có thể định hình gián tiếp con đường quản lý stablecoin.

Vậy, TBAC nhìn nhận như thế nào về sự tăng trưởng của stablecoin? Quan điểm của nhóm cố vấn này có ảnh hưởng đến quyết định quản lý nợ của Bộ Ngân khố hay không?

Chúng tôi sẽ sử dụng báo cáo mới nhất của TBAC làm điểm khởi đầu, để giải mã cách thức stablecoin phát triển từ "tiền mặt trên chuỗi" thành một biến số quan trọng ảnh hưởng đến chính sách tài chính của Hoa Kỳ.

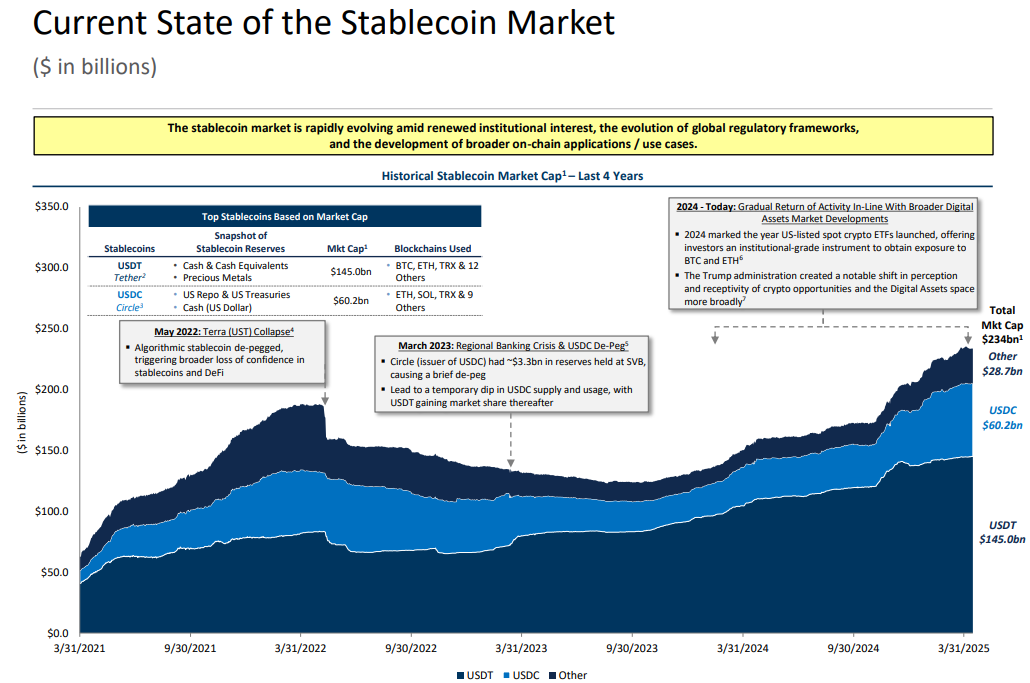

(Phần còn lại của bản dịch sẽ được thực hiện tương tự, tuân thủ các quy tắc đã nêu)Mặc dù trải qua nhiều cuộc khủng hoảng, thị trường stablecoin từng bước phục hồi vào năm 2024 và đồng bộ với sự phát triển của thị trường tài sản số rộng hơn. Năm 2024, Hoa Kỳ đã ra mắt các quỹ ETF spot crypto đầu tiên, cung cấp cho các nhà đầu tư tổ chức các công cụ tiếp cận BTC và ETH.

Hiện tại, sự tăng trưởng của thị trường stablecoin chủ yếu nhờ vào ba khía cạnh: sự gia tăng của sự quan tâm từ các nhà đầu tư tổ chức, khuôn khổ quản lý toàn cầu được cải thiện dần, và việc mở rộng các ứng dụng trên chuỗi không ngừng.

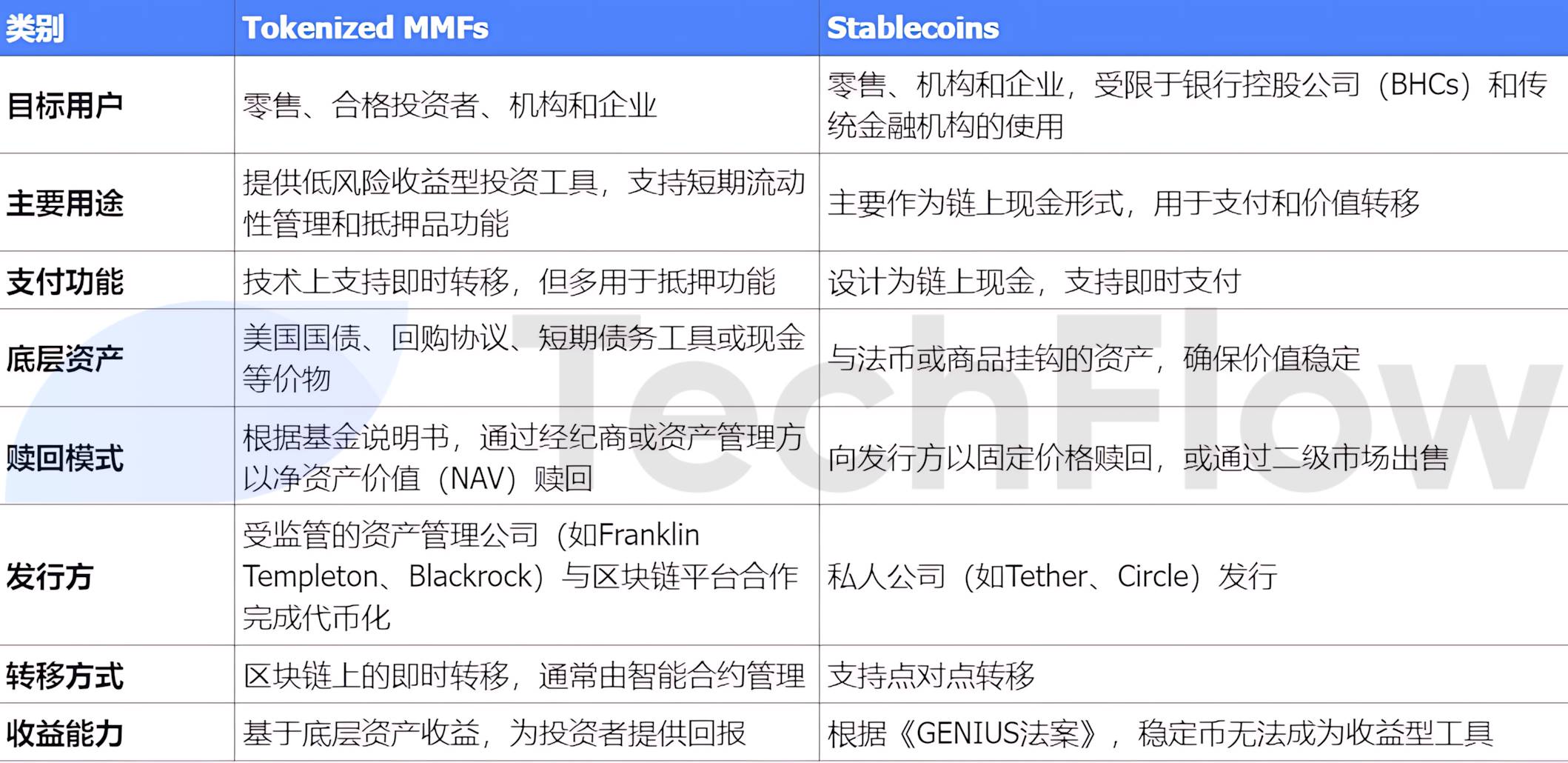

Quỹ thị trường tiền tệ số và stablecoin: So sánh hai tài sản trên chuỗi

Với sự tăng trưởng nhanh chóng của các quỹ thị trường tiền tệ số (Tokenized Money Market Funds, viết tắt là MMFs), một câu chuyện thay thế stablecoin đang dần hình thành. Mặc dù cả hai có những điểm tương đồng trong các trường hợp sử dụng, nhưng một sự khác biệt đáng chú ý là stablecoin không thể trở thành công cụ sinh lời theo đạo luật GENIUS hiện tại, trong khi MMFs có thể mang lại lợi nhuận cho nhà đầu tư thông qua các tài sản cơ bản.

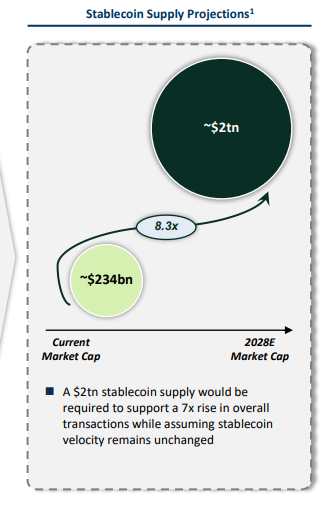

Tiềm năng thị trường: Từ 230 tỷ đến 2 nghìn tỷ đô la

Báo cáo cho rằng giá trị vốn hóa của stablecoin có thể đạt khoảng 2 nghìn tỷ đô la vào năm 2028. Quỹ đạo tăng trưởng này không chỉ phụ thuộc vào sự mở rộng tự nhiên của nhu cầu thị trường, mà còn được thúc đẩy bởi nhiều yếu tố động lực then chốt, có thể được tóm tắt thành ba loại chính: áp dụng, kinh tế và quản lý.

Áp dụng: Sự tham gia của các tổ chức tài chính, việc di chuyển giao dịch thị trường bán buôn lên chuỗi, và sự hỗ trợ của các thương nhân đối với thanh toán bằng stablecoin, đang từng bước đẩy nó trở thành công cụ thanh toán và giao dịch chính thống.

Kinh tế: Chức năng lưu trữ giá trị của stablecoin đang được định nghĩa lại, đặc biệt là sự nổi lên của stablecoin có lãi suất, mang lại khả năng tạo thu nhập cho người nắm giữ.

Quản lý: Nếu stablecoin được đưa vào khuôn khổ quản lý vốn và thanh khoản, và được phép cung cấp dịch vụ ngân hàng trên chuỗi công khai, sẽ tăng thêm tính hợp pháp và độ tin cậy.

(Lưu ý: Tại thời điểm báo cáo được phát hành, dự luật stablecoin chưa được thông qua, hiện đang ở giai đoạn bỏ phiếu)

Dự kiến đến năm 2028, quy mô thị trường stablecoin sẽ tăng từ mức 234 tỷ đô la hiện tại lên 2 nghìn tỷ đô la. Sự tăng trưởng này đòi hỏi phải có sự gia tăng đáng kể về khối lượng giao dịch, với giả định tốc độ lưu thông của stablecoin vẫn giữ nguyên.

(Phần còn lại của bản dịch tương tự như trên, tuân thủ các quy tắc dịch thuật đã nêu)Sự tăng trưởng của stablecoin có thể không thay đổi trực tiếp tổng lượng cung tiền của Hoa Kỳ, nhưng sẽ dẫn đến việc chuyển vốn từ M1 và M2. Sự chuyển đổi này có thể ảnh hưởng đến thanh khoản của ngân hàng và sức hấp dẫn của các khoản tiền gửi truyền thống.

Tác động quốc tế:

Stablecoin như một cách để có được đô la Mỹ, có thể sẽ tăng nhu cầu về đô la Mỹ của những người không nắm giữ đô la, từ đó tăng dòng vốn vào nguồn cung tiền của Hoa Kỳ. Xu hướng này có thể thúc đẩy việc sử dụng và chấp nhận stablecoin trên toàn cầu.

Mặc dù sự tăng trưởng của stablecoin sẽ không ngay lập tức thay đổi tổng lượng cung tiền của Hoa Kỳ, nhưng tiềm năng của nó như một phương thức lưu trữ giá trị và có được tiền tệ, có thể sẽ có tác động sâu rộng đến dòng vốn và nhu cầu đô la Mỹ quốc tế. Hiện tượng này cần được chú ý trong việc hoạch định chính sách và quản lý tài chính để đảm bảo tính ổn định của hệ thống tài chính.

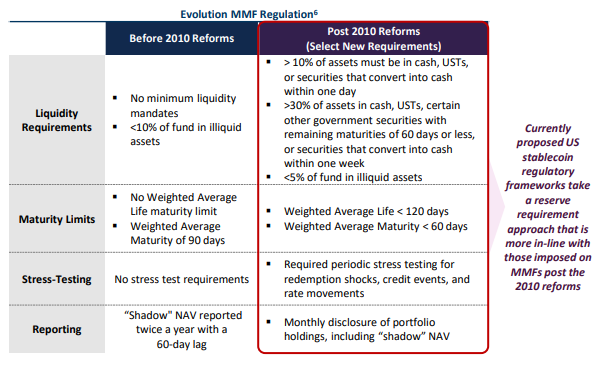

Hướng đi có thể của việc quản lý stablecoin trong tương lai

Khuôn khổ quản lý stablecoin hiện tại của Hoa Kỳ tương tự như các yêu cầu cải cách MMF sau năm 2010, trọng tâm bao gồm:

Yêu cầu dự trữ:Đảm bảo tính thanh khoản và an toàn của dự trữ stablecoin.

Thị trường tiếp cận:Thảo luận về việc liệu các nhà phát hành stablecoin có thể được hỗ trợ bởi Cục dự trữ liên bang (FED), bảo hiểm tiền gửi hoặc tiếp cận thị trường bán lại 24/7.

Những biện pháp này nhằm giảm thiểu rủi ro mất neo của stablecoin và tăng cường tính ổn định của thị trường.

Tóm tắt

Tiềm năng quy mô thị trường

Thị trường stablecoin có thể tăng lên khoảng 2 nghìn tỷ đô la vào năm 2030 dưới sự đột phá liên tục của thị trường và quản lý.

Vị trí chủ đạo của stablecoin neo đô la

Thị trường stablecoin chủ yếu bao gồm stablecoin neo đô la, điều này làm cho trọng tâm gần đây tập trung vào khuôn khổ quản lý tiềm năng của Hoa Kỳ và tác động tăng tốc của việc lập pháp đối với sự tăng trưởng của stablecoin.

Tác động và cơ hội đối với ngân hàng truyền thống

Stablecoin có thể gây tác động đến các ngân hàng truyền thống thông qua việc thu hút tiền gửi, nhưng đồng thời cũng tạo ra cơ hội cho các ngân hàng và tổ chức tài chính phát triển các dịch vụ sáng tạo và có thể được hưởng lợi từ việc sử dụng công nghệ blockchain.

Tác động sâu rộng của thiết kế và áp dụng stablecoin

Thiết kế và phương thức áp dụng cuối cùng của stablecoin sẽ quyết định mức độ ảnh hưởng của nó đối với hệ thống ngân hàng truyền thống, cũng như động lực tiềm năng cho nhu cầu về trái phiếu Hoa Kỳ.