Tiêu đề gốc: Coinbase sẽ phải mua lại Circle – Câu hỏi duy nhất là giá

Biên dịch: zhouzhou, BlockBeats

Bối cảnh

Tôi đã làm việc trong ngành crypto nhiều năm - ban đầu tại CoinFund (một quỹ đầu tư ban đầu), sau đó gia nhập Coinbase, hỗ trợ mở rộng chiến lược đầu tư mạo hiểm.

Toàn bộ nội dung bài viết này đều dựa trên dữ liệu công khai: Tờ khai S-1 của Circle (tháng 4 năm 2025) và báo cáo tài chính công khai của Coinbase. Không có thông tin nội bộ nào - chỉ là phân tích mà bất kỳ ai cũng có thể tái tạo, chỉ có điều hầu hết mọi người sẽ không làm như vậy.

Phân tích cấu trúc cung ứng USDC

Tổng USDC = USDC do Coinbase nắm giữ + USDC do Circle nắm giữ + tất cả các phần khác

Theo định nghĩa trong S-1, USDC nền tảng là "tỷ lệ stablecoin được quản lý bởi sản phẩm ký quỹ hoặc dịch vụ quản lý ví của một bên". Điều này có nghĩa là:

- Coinbase = Coinbase Prime / Sàn giao dịch

- Circle = Circle Mint

- Khác = USDC được lưu trữ trên các nền tảng như Uniswap, Morpho, Phantom, v.v.

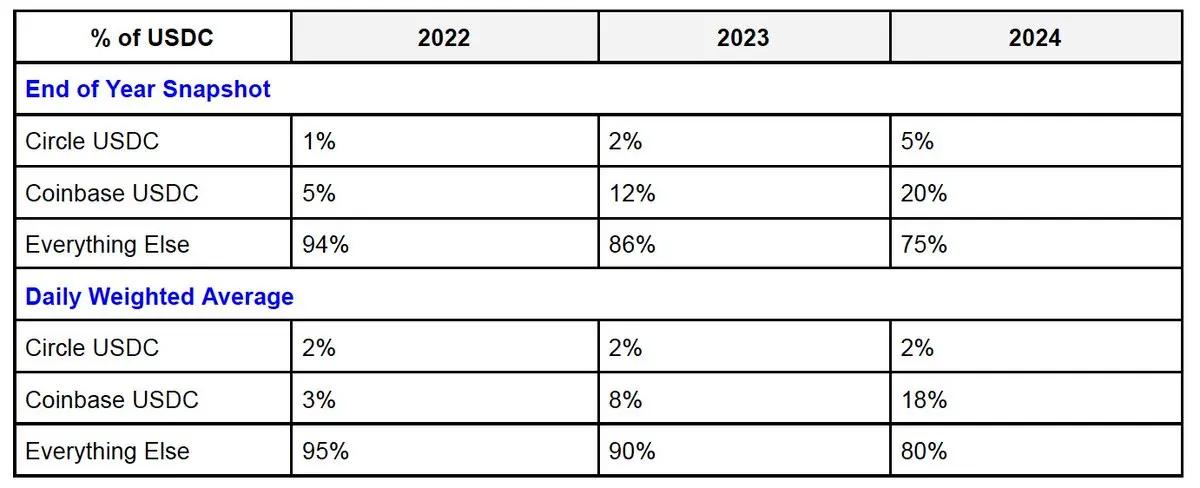

Tỷ lệ USDC của Coinbase trong tổng cung đang tăng nhanh chóng - đạt khoảng 23% vào quý đầu tiên năm 2025. Trong khi đó, tỷ lệ của Circle vẫn ổn định.

Điều này là hợp lý - bởi vì Coinbase có ảnh hưởng lớn hơn trong thị trường người tiêu dùng, nhà phát triển và tổ chức.

Quyền sở hữu lợi nhuận USDC

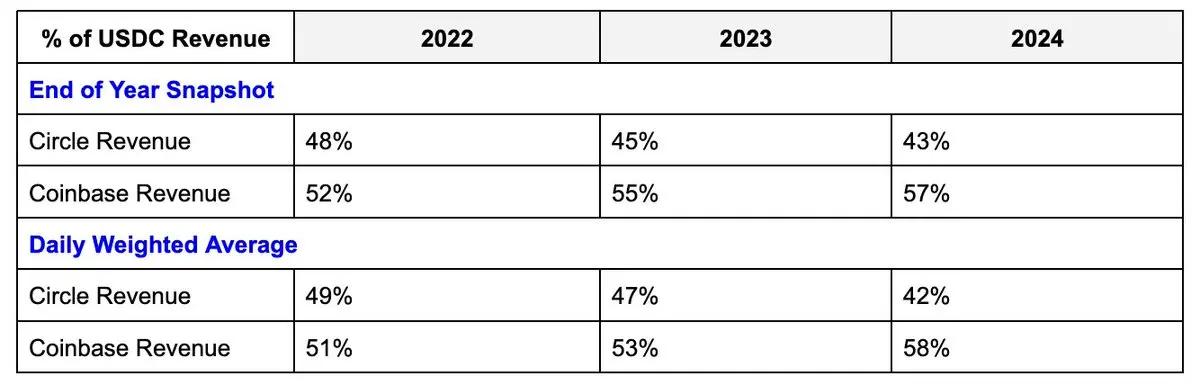

Cho dù là Circle hay Coinbase, đều có thể nhận 100% thu nhập dự trữ USDC trên nền tảng của mình. Đối với USDC "ngoài nền tảng" (tức là phần "khác"), cả hai bên chia đều 50%.

Nhưng ở đây có một điểm then chốt: Circle nhận được lợi nhuận không tương xứng từ USDC ngoài nền tảng. Mặc dù lượng USDC trên nền tảng Coinbase gấp 4 lần so với Circle, nhưng ưu thế về thu nhập của nó chỉ khoảng 1,3 lần.

Dựa trên việc tính toán chia sẻ 50/50 thu nhập từ "phần khác", ta có được tình hình phân bổ lợi nhuận như sau:

Circle: Đặt cược vào quy mô thị trường, không phải quyền kiểm soát

Động cơ của Circle rất rõ ràng: mở rộng tổng lượng lưu thông USDC, ngay cả khi những USDC này không được lưu trữ trên nền tảng của riêng họ. Thế giới lý tưởng của Circle là USDC trở thành stablecoin đô la đầu tiên - điều này tự nó đã mang lại vị thế thị trường vững chắc cho họ. Họ được hưởng lợi từ tầng giao thức, chẳng hạn như:

- Phát hành và duy trì hợp đồng thông minh USDC, trên hơn 19 chuỗi;

- Kiểm soát CCTP, dùng cho việc chuyển chuỗi gốc và đúc/đốt lưu động.

Mặc dù USDC trên nền tảng kiếm được nhiều tiền hơn, nhưng sự tăng trưởng của nó không rõ rệt. Và trong việc mở rộng khách hàng lớn, Circle có thể đã thua Coinbase về quy mô. Nhưng miễn là USDC trở thành stablecoin đô la hàng đầu, Circle vẫn là người chiến thắng - đây là cuộc đấu tranh về quy mô thị trường, không phải về hệ số biên lợi nhuận.

Tổng thị trường USDC trong tương lai có thể rất khổng lồ, do đó ngay cả khi không thể chiếm toàn bộ lợi nhuận cũng không phải là kết quả tồi - phần lớn tăng trưởng thu nhập sẽ đến từ phần "ngoài nền tảng". Động cơ này phù hợp với khả năng của Circle: nó kiểm soát quản trị, cơ sở hạ tầng và lộ trình kỹ thuật của USDC.

Coinbase: Phải kiểm soát hoàn toàn USDC

Cấp vĩ mô

USDC là nguồn thu nhập lớn thứ hai của Coinbase, chiếm khoảng 15% tổng doanh thu trong Q1/2025, vượt qua dịch vụ staking. Quan trọng hơn, đây là nguồn thu nhập cơ sở hạ tầng ổn định và có khả năng mở rộng nhất. Khi USDC mở rộng toàn cầu, tiềm năng của nó sẽ tăng theo cấp số nhân.

USDC sẽ trở thành hệ thống bảo vệ chính của Coinbase. Mặc dù thu nhập từ sàn giao dịch tập trung (CEX) vẫn là chủ lực, nhưng so sánh với đó, thu nhập từ USDC ổn định hơn và sẽ tăng trưởng đồng bộ với nền kinh tế crypto tổng thể.

USDC rất có thể sẽ trở thành một trong ba stablecoin đô la hàng đầu, từ đó trở thành kênh chính để "xuất khẩu công nghệ" đô la ra toàn cầu. Các ông lớn fintech và tài chính truyền thống đã nhận ra điều này và đổ vào thị trường. Nhưng USDC có lợi thế tiên phong và sự hỗ trợ của hệ sinh thái crypto gốc, có khả năng tồn tại và phát triển liên tục. Từ góc độ cơ sở hạ tầng và quản lý, việc sở hữu hoàn toàn nó là một câu chuyện vô cùng có giá trị.

(Phần còn lại của bản dịch tương tự, tuân thủ các nguyên tắc dịch như trên)- Circle là đối tượng mua lại tự nhiên của Coinbase, và Coinbase cũng rõ ràng về điều này;

- Circle muốn thị trường công khai xác định giá cho mình (với mục tiêu $50 tỷ);

- Coinbase muốn xem thị trường định giá Circle như thế nào;

- Coinbase hiểu rõ:

- Nó phải sở hữu toàn bộ ngăn xếp USDC;

- Sau khi tích hợp có thể làm cho USDC chiếm 15%~30% doanh thu của nó;

- Xét theo giá trị thu nhập, "giá trị hợp lý" của USDC nên ở mức $100~200 tỷ.

Circle cũng biết những điều này - và nhận thức được rằng, miễn là USDC tiếp tục phát triển, Coinbase cuối cùng sẽ chọn cách mua lại trực tiếp để giải quyết các xung đột liên tục về kinh doanh, sản phẩm và quản trị trong mối quan hệ hợp tác.

Quan điểm cuối cùng

Coinbase nên mua lại Circle, và rất có thể sẽ làm như vậy.

Hiện tại, mối quan hệ hợp tác của hai bên vẫn có thể tiếp tục, nhưng về lâu dài, các xung đột ở cấp độ nền tảng, sản phẩm và quản trị quá lớn để bỏ qua. Thị trường sẽ đưa ra mức giá, nhưng cả hai bên đã rõ ràng về giá trị của nhau.