Một lần nữa, tôi lại ấn tượng với thiết kế tuyệt vời của Bitcoin.

DeepSeek R2 không ra mắt vào tháng 5 như tin đồn, thay vào đó là bản cập nhật nhỏ của R1 vào ngày 5.28. Grok 3.5 của Musk cũng liên tục bị trì hoãn và không tốt bằng Starship về mặt âm thanh thực tế.

Được thúc đẩy bởi sự nhiệt tình của nguồn vốn lớn, quy luật mở rộng quy mô trong lĩnh vực mô hình lớn sẽ hoàn thành vòng đời của nó nhanh hơn Định luật Moore về chip.

Nếu phần mềm, phần cứng và thậm chí là tuổi thọ của con người, các thành phố và quốc gia đều có giới hạn trên về hiệu ứng quy mô của chúng, thì lĩnh vực blockchain cũng phải có luật riêng. Khi SVM L2 bước vào chu kỳ phát hành tiền xu và Ethereum trở lại chiến trường L1, tôi cố gắng bắt chước luật quy mô và đưa ra phiên bản crypto.

Vốn hóa mềm Ethereum, vốn hóa cứng Solana

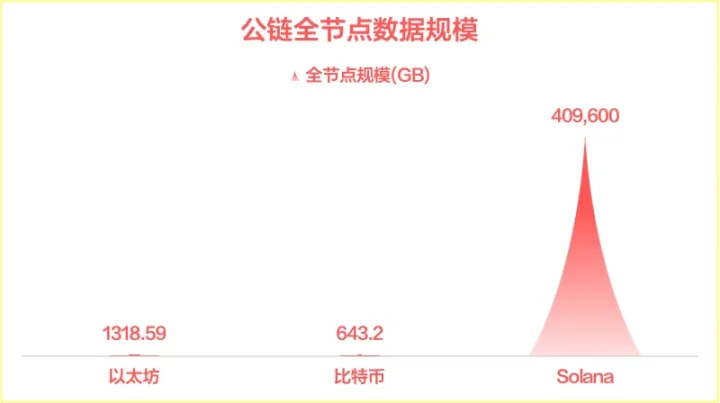

Chúng ta bắt đầu với quy mô dữ liệu nút đầy đủ.

Một full nút đại diện cho một "bản sao lưu" hoàn chỉnh của chuỗi công khai. Sở hữu BTC/ETH/SOL không có nghĩa là chúng ta sở hữu blockchain tương ứng. Chỉ khi chúng ta tải xuống dữ liệu full nút và tham gia vào quá trình tạo khối, chúng ta mới có thể nói "Tôi sở hữu sổ cái Bitcoin". Tương ứng, Bitcoin cũng đã thêm một nút phi tập trung .

Quy mô 1.500 nút của Solana đang phải vật lộn để duy trì sự cân bằng giữa phi tập trung và hiệu quả đồng thuận. Tương ứng, quy mô dữ liệu nút đầy đủ 400T của nó dẫn đầu tất cả chuỗi công khai /L2.

Mô tả hình ảnh: Quy mô dữ liệu nút đầy đủ chuỗi công khai , Nguồn hình ảnh: @zuoyeweb3

Nếu không so sánh với Bitcoin, Ethereum đã rất giỏi trong việc kiểm soát khối lượng dữ liệu. Kể từ khi Khối Genesis ra đời vào ngày 30 tháng 7 năm 2015, khối lượng dữ liệu của nút đầy đủ Ethereum chỉ khoảng 13 TB, ít hơn nhiều so với "sát thủ" Solana là 400 TB, trong khi 643,2 GB của Bitcoin có thể được gọi là một tác phẩm nghệ thuật.

Trong thiết kế ban đầu, Satoshi Nakamoto đã xem xét nghiêm ngặt đường cong tăng trưởng của Định luật Moore và nghiêm ngặt giới hạn sự tăng trưởng dữ liệu của Bitcoin vào đường cong mở rộng của phần cứng. Phải nói rằng những người sau này ủng hộ các khối Bitcoin lớn không thể đứng vững vì Định luật Moore đã đạt đến bờ vực của hiệu ứng cận biên.

Chú thích hình ảnh: So sánh tăng trưởng nút Bitcoin và Định luật Moore. Nguồn hình ảnh: Sách trắng Bitcoin

Trong lĩnh vực CPU, 14 nm++ của Intel có thể được gọi là di sản. Trong lĩnh vực GPU, sê-ri 50 của Nvidia vẫn chưa "vượt trội" đáng kể so với sê-ri 40. Về tiến độ trong lĩnh vực lưu trữ, theo kiến trúc Xtacking của Yangtze Memory, quy mô xếp chồng 3D NAND đã dần đạt đến đỉnh cao và 400 lớp của Samsung là đỉnh cao kỹ thuật được mong đợi hiện tại.

Nói một cách ngắn gọn, quy luật quy mô có nghĩa là phần cứng cơ bản của chuỗi công khai sẽ không còn tiến triển lớn nữa. Thậm chí có thể nói rằng đây không phải là hạn chế kỹ thuật ngắn hạn, mà là tình trạng hiện tại sẽ được duy trì trong một khoảng thời gian đáng kể.

Đối diện khó khăn, Ethereum bị ám ảnh bởi việc tối ưu hóa và tái thiết sinh thái. Hàng nghìn tỷ tài sản RWA là điều bắt buộc phải thắng đối với nó. Cho dù là bắt chước L2 do Sony tự xây dựng hay tăng tốc hoàn toàn để áp dụng kiến trúc Risc-V, thì mục đích không phải là "tìm kiếm sự hợp tác phần mềm và phần cứng cực đoan hơn", mà là bám sát vào những lợi thế riêng của nó.

Solana đã chọn hướng đến tốc độ ánh sáng cực đại. Ngoài Firedancer và AlpenGlow hiện tại, quy mô nút siêu lớn thực sự đã loại trừ những người tham gia riêng lẻ. Ổ cứng 13 TB vẫn có thể được lắp ráp, 400 TB đã là một giấc mơ viển vông và về mặt lý thuyết, có thể đáp ứng được 600 GB Bitcoin ngay cả khi các nhà máy của Samsung, LG và Hynix đang phải dập lửa mỗi ngày.

Câu hỏi duy nhất là, giới hạn dưới và trên của quy mô Chuỗi là gì?

Giới hạn của kinh tế token

AI không chấp nhận Crypto như mong đợi, nhưng điều này không ngăn cản giá của Virtuals tăng mạnh. Trên thực tế, blockchain ở tay trái và AI ở tay phải, họ đã trở thành những người bạn đồng hành của MAGA của chính phủ Hoa Kỳ hiện tại. 5G và Metaverse đều đã cũ, và những anh hùng vẫn phải nhìn vào Sun Ge và stablecoin .

Chúng ta hãy thảo luận ngắn gọn về chỉ báo cực đoan khác nhau của hệ thống kinh tế token . Bitcoin, giả sử không có ứng dụng thực tế nào, có giá trị vốn hóa thị trường là 2 nghìn tỷ đô la, Ethereum là 300 tỷ đô la và Solana là 80 tỷ đô la. Chúng ta lấy Ethereum làm giá trị chuẩn và giới hạn của hệ thống kinh tế chuỗi công khai là 300 tỷ đô la.

Điều này không có nghĩa là Bitcoin được định giá quá cao, cũng không phải là chuỗi công khai mới không thể vượt qua giá trị này, nhưng rất có thể hiệu suất thị trường của chuỗi công khai là giải pháp tối ưu hiện tại, tức là "chúng tôi cho rằng hiệu suất thị trường hiện tại là sự tồn tại hợp lý nhất", vì vậy việc lựa chọn trực tiếp giá trị này hiệu quả hơn các phép tính phức tạp. Nếu không cần thiết, đừng tăng thực thể.

Chúng tôi giới thiệu hai khái niệm từ cuốn sách "Quy mô":

- Mở rộng siêu tuyến tính: Khi một hệ thống mở rộng quy mô, sản lượng hoặc lợi ích của nó không tăng theo tỷ lệ thuận mà tăng trưởng với tốc độ nhanh hơn.

- Tỷ lệ dưới tuyến tính đề cập đến hiện tượng khi một hệ thống mở rộng quy mô, một số chỉ báo của nó (như chi phí, mức tiêu thụ tài nguyên, yêu cầu bảo trì, v.v.) tăng trưởng với tốc độ thấp hơn tỷ lệ tuyến tính.

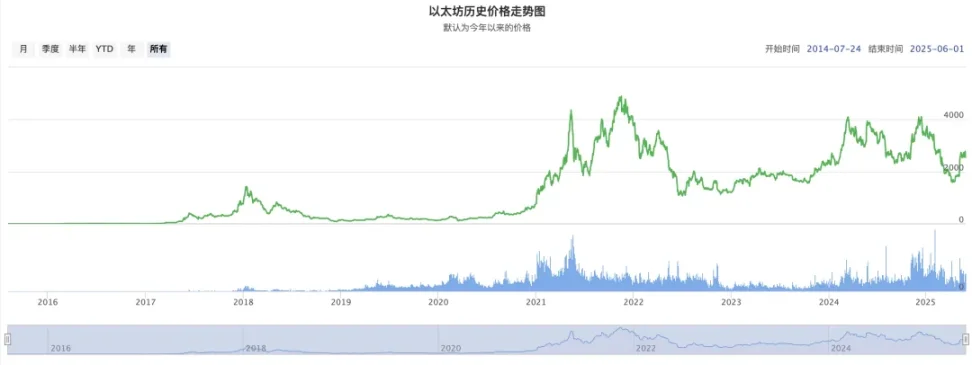

Chú thích hình ảnh: Xu hướng giá Ethereum , Nguồn hình ảnh: BTC123

Không phức tạp để hiểu cả hai. Ví dụ, tăng trưởng Ethereum từ 1 đô la (năm 2015) lên 200 đô la (năm 2017) là sự tăng trưởng siêu tuyến tính, mất khoảng một nửa thời gian tăng trưởng từ 200 đô la lên ATH (năm 2021), đây là sự tăng trưởng cận tuyến tính cổ điển.

Mọi thứ đều có giới hạn, nếu không thì cá voi xanh, voi và cây gỗ đỏ Bắc Mỹ đã có thể vượt qua chính mình, nhưng lực hấp dẫn của Trái Đất là một giới hạn cứng khó có thể vượt qua.

Tiếp tục khai thác, DeFi đã đạt đến giới hạn chưa?

Giới hạn quy mô của DeFi có thể được Ethereum đưa vào, và chúng ta có thể chuyển sang xem xét tỷ suất lợi nhuận, đây cũng là đề xuất cốt lõi của DeFi. Động lực động lực sự gia tăng entropy nằm ở việc theo đuổi lợi nhuận cực độ. Chúng tôi đưa ra ba tiêu chuẩn: APY 20% của UST, tỷ lệ thế chấp vượt mức 150% của Dai và tính toán APY MA 90D hiện tại là 5,51% của sUSDe của Ethena.

Chúng ta có thể cho rằng khả năng thu lợi nhuận của DeFi giảm từ 1,5 lần xuống 5% và ngay cả khi tính ở mức 20% UST, DeFi đã đạt đến giới hạn trên của nó.

Cần lưu ý rằng việc đưa hàng nghìn tỷ tài sản RWA vào Chuỗi sẽ chỉ làm giảm tỷ suất lợi nhuận DeFi, nhưng sẽ không làm tăng nó. Điều này phù hợp với quy luật mở rộng dưới tuyến tính. Việc mở rộng quy mô hệ thống cực độ sẽ không mang lại tăng cực độ về hiệu quả vốn.

Xin lưu ý rằng có động lực thị trường đối với tỷ lệ thế chấp vượt mức 150% của Dai : Tôi có thể kiếm thêm lợi nhuận ngoài tỷ lệ thế chấp 150%, do đó, việc coi đây là cơ sở thị trường là ý kiến cá nhân của tôi và có thể không đúng.

Chúng ta có thể nói một cách thô thiển rằng hệ thống kinh tế Chuỗi hiện tại, với kinh tế token là mô hình chuẩn, có giới hạn trên thực tế là 300 tỷ đô la Mỹ về quy mô và tỷ suất lợi nhuận khoảng 5%. Một lần nữa, đây không phải là giới hạn trên hay dưới của tổng giá trị vốn hóa thị trường hoặc một token duy nhất, nhưng quy mô chung của các giao dịch có thể giao dịch chỉ lớn như vậy.

Trên thực tế, bạn không thể bán 2 nghìn tỷ Bitcoin và ngay cả trái phiếu Mỹ cũng không thể hấp thụ được mức bán tháo lớn như vậy.

Phần kết luận

Nhìn vào lịch sử phát triển blockchain kể từ Bitcoin , xu hướng riêng biệt giữa chuỗi công khai vẫn chưa được kết nối. Bitcoin ngày càng tách biệt khỏi hệ sinh thái Chuỗi và sự thất bại của hệ thống danh tiếng và hệ thống nhận dạng Chuỗi đã dẫn đến mô hình thế chấp quá mức trở thành xu hướng chính.

Cho dù là stablecoin hay RWA, tất cả đều được đòn bẩy Chuỗi tài sản Chuỗi , tức là tài sản ngoài Chuỗi tự nhiên có độ tin cậy cao hơn. Theo luật mở rộng Chuỗi hiện tại, chúng ta cũng có thể đạt đến giới hạn trên của luật mở rộng hoặc Định luật Moore. Chỉ mới 5 năm kể từ DeFi Summer và 10 năm kể từ khi Ethereum ra đời.