Vào thời điểm quan trọng khi dự luật stablecoin GENIUS của Hoa Kỳ bước vào giai đoạn đàm phán cuối cùng, Circle cũng nhấn nút đẩy nhanh tiến độ IPO, cố gắng rung chuông Nasdaq với tư cách là "cổ phiếu stablecoin đầu tiên" và sẽ mở ngày giao dịch đầu tiên vào ngày 5 tháng 6.

Tại nút của các tín hiệu chính sách và các cược thị trường, bốn năm sau khi Circle lên sàn, các cổ đông cũ cuối cùng đã có thể bán một phần lớn cổ phiếu của họ thông qua cửa sổ IPO, kiếm được gấp nhiều lần hoặc thậm chí gấp hàng chục lần lợi nhuận; đồng thời, Circle cũng tận dụng chính sách này để tăng quy mô phát hành và phạm vi giá, thu hút sự chứng thực từ các gã khổng lồ Phố Wall như BlackRock và JPMorgan Chase. Logic cơ bản đằng sau điều này không chỉ là một canh bạc về triển vọng của đồng stablecoin hợp pháp tại Hoa Kỳ, mà còn là đánh giá lại khả năng mở rộng toàn cầu của Circle và vị trí chủ đạo hệ sinh thái USDC.

Tổ chức đầu tư đã rút lui sau hơn 11 năm và Phố Wall đã tiếp quản quyền đăng ký

Trong bối cảnh kế hoạch niêm yết SPAC năm 2022 bị gác lại, thị phần hỗn loạn của stablecoin USDC và quy định toàn cầu ngày càng nghiêm ngặt, Circle cuối cùng đã khởi động lại quy trình IPO, mở ra một kênh mới cho các công ty tài chính tiền crypto thâm nhập vào thị trường vốn truyền thống.

Theo sách hướng dẫn mà Circle ban đầu nộp lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), công ty có kế hoạch phát hành 24 triệu cổ phiếu phổ thông Loại A, trong đó công ty sẽ phát hành 9,6 triệu cổ phiếu và 14,4 triệu cổ phiếu còn lại sẽ được bán bởi các cổ đông hiện hữu, với phạm vi giá dự kiến là 24 đến 26 đô la Mỹ cho mỗi cổ phiếu. Cấu trúc này, trong đó tỷ lệ thị phần thứ cấp của các nhà đầu tư vượt xa đợt phát hành chính thức của công ty, cực kỳ hiếm trong các đợt IPO của công ty công nghệ và thường chỉ xảy ra khi những người sáng lập và các tổ chức ban đầu mong muốn thoát ra một phần ở giai đoạn niêm yết hoặc cố gắng giảm tác động của việc pha loãng phát hành.

Tuy nhiên, không lâu sau đó, Circle đã tăng quy mô phát hành IPO và phạm vi giá: kế hoạch mới là phát hành 32 triệu cổ phiếu, trong đó tỷ lệ phát hành riêng của công ty đã được tăng đáng kể lên 24 triệu cổ phiếu, quy mô bán cho cổ đông hiện hữu đã giảm xuống còn 8 triệu cổ phiếu và phạm vi giá đã được nâng lên 27 đến 28 đô la Mỹ cho mỗi cổ phiếu. Ở mức cao nhất, số tiền gây quỹ tối đa của giao dịch này sẽ đạt 896 triệu đô la Mỹ, đưa định giá của công ty lên gần 6,2 tỷ đô la Mỹ. Nếu các yếu tố pha loãng tiềm ẩn như kế hoạch sở hữu cổ phiếu của nhân viên, cổ phiếu bị hạn chế (RSU) và lệnh mua được tính đến, định giá pha loãng hoàn toàn sẽ vào khoảng 7,2 tỷ đô la Mỹ.

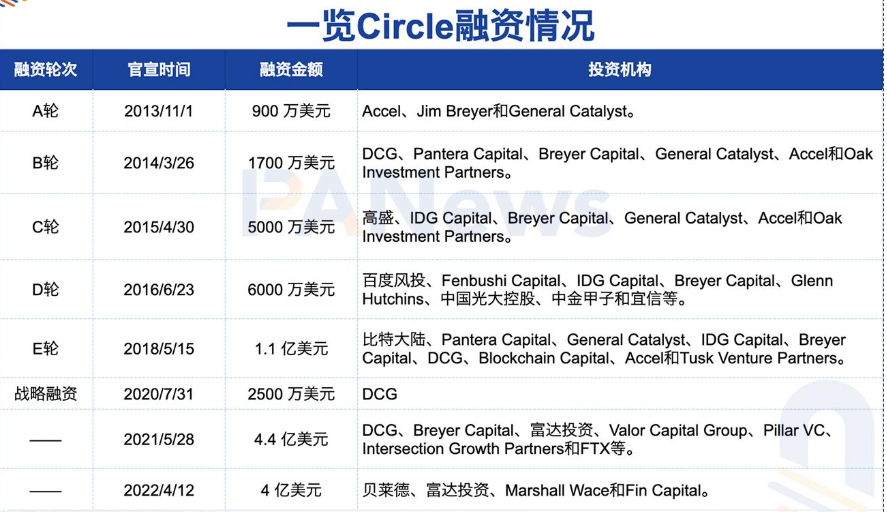

Điều đáng chú ý là danh sách các cổ đông tham gia lần cổ phiếu không chỉ bao gồm những người đồng sáng lập Circle là Jeremy Allaire và Sean Neville mà còn có một số tổ chức đầu tư mạo hiểm có tiếng, bao gồm Accel, Breyer Capital, General Catalyst, IDG Capital và Oak Investment Partners. Tỷ lệ sở hữu cổ phần trung bình của các tổ chức này là từ 8% đến 10%. Theo thời gian tài trợ thống kê, thời gian đầu tư của các tổ chức này có thể được truy ngược lại năm 2013, kéo dài hơn 11 năm.

So với giao dịch SPAC thất bại năm 2022 (được định giá 9 tỷ đô la Mỹ vào thời điểm đó), đợt IPO lần có mức định giá thấp hơn một chút, nhưng có cấu trúc vững chắc hơn và phản hồi tích cực hơn từ thị trường.

Theo Bloomberg, trích dẫn những người quen thuộc với vấn đề này, các lệnh đặt mua cho lần của Circle đã vượt quá số lượng cổ phiếu có sẵn để phát hành gấp nhiều lần. Ví dụ, ARK Investment Management (do Cathie Wood sáng lập), một công ty đầu tư công nghệ, đã bày tỏ ý định đăng ký mua tới 150 triệu đô la cổ phiếu Circle; đồng thời, gã khổng lồ quản lý tài sản toàn cầu BlackRock cũng có kế hoạch mua khoảng 10% cổ phiếu IPO. Theo phạm vi giá, số tiền đầu tư của họ là khoảng 86,4 triệu đô la đến 89,6 triệu đô la.

Chiến lược định giá có thể giữ lại tiềm năng tăng trưởng , tăng trưởng và mối quan tâm cùng tồn tại

Vào nút quan trọng khi đường đua stablecoin đang đẩy nhanh quá trình phát triển tuân thủ và ngành công nghiệp crypto đang hướng tới sự chính thống hóa, việc Circle nộp bản cáo bạch IPO không chỉ là một cuộc chạy nước rút trên thị trường vốn mà còn là một "sự chênh lệch giá" của chu kỳ quản lý của Hoa Kỳ. Sau khi niêm yết thành công, Circle sẽ trở thành công ty phát hành stablecoin đầu tiên xuất hiện trên thị trường chứng khoán Hoa Kỳ và ý nghĩa biểu tượng của nó không kém gì thời điểm niêm yết của Coinbase trong năm đó.

Với lợi nhuận cao, lợi thế tuân thủ vững chắc, khả năng mở rộng thị trường rộng lớn và sự chứng thực từ các công ty tài chính lớn truyền thống như BlackRock, Circle đã xây dựng được khuôn khổ tường thuật cho tài sản chất lượng cao.

Một mặt, theo bản cáo bạch, tổng doanh thu của Circle vào năm 2024 sẽ đạt 1,676 tỷ đô la Mỹ, tăng trưởng với cùng kỳ năm trước so với mức 1,45 tỷ đô la Mỹ vào năm 2023. Thị trường stablecoin hiện tại đang trong giai đoạn mở rộng nhanh chóng, nhưng chỉ có một số ít dự án có lợi nhuận cao và dữ liệu tài chính rõ ràng. Tăng trưởng thu nhập của Circle chắc chắn là một nhãn hiệu hiếm có.

Sản phẩm cốt lõi USDC hiện là stablecoin lớn thứ hai thế giới, với giá trị vốn hóa thị trường hiện tại là hơn 61,4 tỷ đô la. Mặc dù vẫn còn khoảng cách đáng kể giữa nó và USDT về thị phần, nhưng USDC đã xây dựng được một hệ thống bảo vệ nhận thức mạnh mẽ về mặt tuân thủ, minh bạch và tuân thủ quy định. Đồng thời, việc triển khai đa chuỗi của USDC (bao gồm Ethereum, Solana, Base và Avalanche, v.v.), cũng như việc tiếp tục mở rộng các kịch bản đa chiều như DeFi, thanh toán và quyết toán xuyên biên giới, cũng hỗ trợ cho sự phục hồi dần dần giá trị vốn hóa thị trường của nó.

Điều đáng chú ý là Circle và BlackRock đã trở thành đồng minh thân thiết, và thậm chí tạm thời từ bỏ việc phát hành stablecoin của riêng mình để hỗ trợ USDC. Bản cáo bạch tiết lộ rằng họ là đối tác chiến lược với gã khổng lồ quản lý tài sản toàn cầu BlackRock. Trong biên bản ghi nhớ mới (New MOU) do Circle và BlackRock ký vào tháng 3 năm 2025, đã thống nhất rằng BlackRock sẽ là đối tác ưu tiên cho dự trữ stablecoin của mình và cam kết không phát hành stablecoin thanh toán bằng đô la Mỹ cạnh tranh. Hai bên đã nhất trí rằng Circle sẽ bàn giao ít nhất 90% dự trữ ký quỹ bằng đô la Mỹ (không bao gồm tiền gửi ngân hàng) cho BlackRock để quản lý và BlackRock sẽ không phát triển hoặc phát hành stablecoin của riêng mình. Thỏa thuận có hiệu lực trong bốn năm. Sự hợp tác này không chỉ củng cố khả năng chống chịu rủi ro của USDC theo quan điểm quản lý thanh khoản mà còn mang lại sự chứng thực tin cậy của Circle từ thị trường tài chính truyền thống.

Mặt khác, chiến lược định giá của Circle có tiềm năng tăng trưởng. Định giá tương ứng của đợt IPO lần Circle là khoảng 7,2 tỷ đô la Mỹ, với phạm vi giá phát hành là 27 đến 28 đô la Mỹ cho mỗi cổ phiếu. Theo ước tính lợi nhuận ròng là 155 triệu đô la Mỹ vào năm 2024, tỷ lệ giá trên thu nhập là khoảng 45,61 đến 47,30 lần. Trong hoàn cảnh vốn hiện tại, nơi định giá của ngành công nghệ toàn cầu nói chung là cao và khẩu vị rủi ro bị thắt chặt , định giá của Circle không bị phóng đại trong ngành công nghiệp crypto và thậm chí có thể nói là có giá hợp lý và khá hấp dẫn. Ví dụ, bạn biết đấy, tỷ lệ giá trên thu nhập của Coinbase đã cao tới 300 lần trong những ngày đầu niêm yết.

Quan trọng hơn, Circle đã vội vã vào cửa sổ Đạo luật GENIUS. Lần IPO của Circle không phải là ngẫu nhiên, mà là một trò chơi chính xác để đánh giá chu kỳ quản lý của Hoa Kỳ. Nó trùng với tiến trình quan trọng đạt được trong luật GENIUS stablecoin của Hoa Kỳ, dự định thiết lập một khuôn khổ quản lý rõ ràng cho stablecoin đô la Mỹ, có nghĩa là các đơn vị phát hành stablecoin sẽ bước vào giai đoạn "cấp phép" mới. Nói cách khác, Đạo luật GENIUS là sự chồng chất của chênh lệch giá theo quy định và định giá lại thị trường đối với Circle, tức là hoàn thành việc xác nhận tuân thủ trước khi dự luật được chính thức triển khai và giành được sự công nhận của các nhà đầu tư và nhà hoạch định chính sách thông qua việc niêm yết trên Nasdaq.

Tuy nhiên, mặc dù doanh thu của Circle tăng trưởng ấn tượng nhưng cơ cấu lợi nhuận của công ty này lại rõ ràng mong manh.

Đầu tiên, trái phiếu Mỹ hiện tại mà Circle dựa vào thu nhập về cơ bản là cổ tức theo chu kỳ thuận. Nếu Cục dự trữ liên bang Hoa Kỳ bước vào chu kỳ cắt giảm lãi suất, khả năng lợi nhuận dự trữ của Circle sẽ bị giảm có hệ thống.

Thứ hai, biên lợi nhuận của Circle bị bóp nghẹt về mặt cấu trúc bởi bên long đối tác. Theo bản cáo bạch, Coinbase, với tư cách là đối tác cốt lõi, được hưởng tới 50% lợi nhuận chia sẻ từ lợi nhuận dự trữ USDC. Năm 2024, Circle đã trả cho Coinbase một khoản lợi nhuận chia sẻ lên tới 900 triệu đô la Mỹ, chiếm hơn một nửa thu nhập hàng năm. Ngoài ra, sự hợp tác của Circle với Binance cũng tiết lộ chi phí khích lệ cao. Vào tháng 11 năm 2024, Circle đã trả cho Binance một khoản ứng trước một lần là 60,25 triệu đô la Mỹ và hứa sẽ phát hành khích lệ hàng tháng dựa trên số dư lưu ký USDC của mình trong hai năm tới, với điều kiện Binance nắm giữ không dưới 1,5 tỷ đô la Mỹ trong USDC. Mặc dù chiến lược dựa vào nền tảng chính để có thị thị phần này có thể thúc đẩy giá trị vốn hóa thị trường, nhưng nó lại làm giảm đáng kể biên lợi nhuận thực tế của Circle.

Nhìn chung, đơn xin lần Circle không chỉ là sự xác minh theo từng giai đoạn đối với mô hình kinh doanh của công ty mà còn phản ánh sự hiểu biết sâu sắc của công ty về hoàn cảnh pháp lý và chu kỳ tài chính. Tuy nhiên, liệu Circle có thực sự có thể đáp ứng được kỳ vọng trở thành "cổ phiếu stablecoin đầu tiên" trong tương lai hay không phụ thuộc vào cách công ty có thể tìm ra con đường tốt nhất để cân bằng giữa đổi mới và tuân thủ trong khuôn khổ pháp lý ngày càng phức tạp và biến động của chu kỳ tài chính, đồng thời tiếp tục tối ưu hóa cơ cấu lợi nhuận và thúc đẩy mở rộng toàn cầu của mình một cách ổn định.