Bởi Patrick Bush & Matthew Sigel

Biên soạn bởi Wu Shuo Blockchain Aki

Liên kết gốc:

Lưu ý rằng VanEck nắm giữ Bitcoin, MSTR, STRK và STRF.

VanEck xem Strategy (MSTR) là một công cụ Bitcoin được đòn bẩy về mặt cấu trúc và phân tích nó theo các khía cạnh sau: giá trị tài sản ròng (NAV), địa vị tuân thủ và cách tính tùy chọn do cấu trúc vốn mang lại cùng thúc đẩy các cơ hội đầu tư và rủi ro tiềm ẩn của nó.

MicroStrategy (MSTR) chiếm tỷ lệ gần một phần ba giá trị vốn hóa thị trường của cổ phiếu crypto thuần túy và chiếm 10% tỷ trọng của Chỉ số cổ phiếu tài sản kỹ thuật số toàn cầu Market Vector (MVDAPP). Do đó, việc có nên đưa cổ phiếu này vào danh mục đầu tư hay không đã trở thành quyết định quan trọng mà các nhà quản lý đầu tư hy vọng sẽ thu được lợi nhuận vượt mức thông qua quá trình chuyển đổi tài sản kỹ thuật số phải cân nhắc. Cuộc tranh luận trên thị trường vẫn tiếp diễn về ưu và nhược điểm của việc nắm giữ MSTR, Bitcoin(BTC) hay BTC có đòn bẩy, và lý do cốt lõi nằm ở tính phức tạp của cấu trúc vốn của MicroStrategy. Phán đoán này còn bị ảnh hưởng bởi việc phát hành nhiều công cụ vốn, bao gồm cổ phiếu ưu đãi chuyển đổi có lợi nhuận cao (STRK) và cổ phiếu ưu đãi có lợi nhuận cao hơn nhưng không chuyển đổi (STRF), khiến cho quyết định định giá và phân bổ tổng thể trở nên phức tạp hơn. Trong báo cáo này, chúng tôi đánh giá cấu trúc vốn của MicroStrategy (Strategy) và phân tích ưu và nhược điểm của việc xây dựng vị thế trong lớp vốn chủ sở hữu hoặc nợ của công ty. Chúng tôi cho rằng rằng cổ phiếu phổ thông MSTR là lựa chọn đầu tư tốt hơn so với các công cụ đầu tư khác do Strategy cung cấp. Phán đoán này dựa trên ba lý do sau: mức độ tiếp xúc Bitcoin tối đa, cấu trúc chiến lược đầu tư đơn giản nhất và cấu hình rủi ro/ lợi nhuận vượt trội nhất.

MSTR là một cấu trúc dài hạn Bitcoin có đòn bẩy cao

Cổ phiếu MSTR là công cụ ủy quyền đòn bẩy cho Bitcoin (BTC): Cổ phiếu MicroStrategy (MSTR) hoạt động giống như quyền chọn kỳ vọng tăng giá Bitcoin do chiến lược đệ quy của nó là tích lũy Bitcoin thông qua việc phát hành liên tục vốn chủ sở hữu và nợ . Cấu trúc này cung cấp tiềm năng tăng không đối xứng và rất nhạy cảm với biến động giá Bitcoin, khiến MSTR trở thành một lựa chọn thay thế phổ biến cho việc nắm giữ Bitcoin trực tiếp.

MSTR đang giao dịch ở mức phí bảo hiểm đáng kể so với giá trị tài sản ròng (NAV): Chúng tôi ước tính rằng MSTR hiện đang giao dịch ở mức phí bảo hiểm khoảng +112% so với giá trị hợp lý của các khoản nắm giữ Bitcoin và việc kinh doanh phần mềm cốt lõi kết hợp lại. Mức phí bảo hiểm này chủ yếu là do kỳ vọng của thị trường về việc tiếp tục tích lũy Bitcoin trong tương lai, các lợi thế tuân thủ tiềm năng và động lực thị trường từ các khoản phân bổ đầu cơ.

Phí bảo hiểm của MSTR về cơ bản là một lò phản ứng crypto“siêu ổn định” thúc đẩy hoạt động riêng của nó: phí bảo hiểm này liên tục nâng cao giá trị vốn chủ sở hữu của MSTR thông qua cơ chế chu kỳ đệ quy — mức độ biến động cao của công ty đối với Bitcoin thu hút dòng vốn chảy vào, cho phép công ty tiếp tục tăng Bitcoin nắm giữ, do đó làm trầm trọng thêm phí bảo hiểm thị trường và hình thành một vòng phản hồi tích cực.

Chứng khoán chuyển đổi làm tăng tính tùy chọn, nhưng cũng làm tăng rủi ro: Trái phiếu chuyển đổi và cổ phiếu ưu đãi được đưa vào chiến lược này (đặc biệt là STRK và STRF) cung cấp các mức độ tỷ suất lợi nhuận và mức độ tiếp xúc Bitcoin khác nhau, nhưng đi kèm với tính phức tạp về mặt cấu trúc cao, bất đối xứng về mặt giảm giá và nhạy cảm với biến động của thị trường. Trong đó, trái phiếu chuyển đổi đáo hạn vào ngày 15 tháng 3 năm 2030 có mức độ tiếp xúc lớn nhất với MSTR, nhưng ngay cả những công cụ này vẫn phụ thuộc rất nhiều vào hiệu suất của Bitcoin và sự bền bỉ của phí bảo hiểm MSTR.

Chiến lược là gì?

Strategy (trước đây là MicroStrategy) là nhà cung cấp phần mềm phân tích doanh nghiệp và tiên phong trong khái niệm "kho tiền Bitcoin của công ty". Vào tháng 8 năm 2020, Strategy cho rằng lượng dự trữ tiền mặt lượng lớn trên bảng tài sản của mình có rủi ro bị lạm phát trong hoàn cảnh lãi suất thấp tại thời điểm đó. Là điểm khởi đầu cho "Chiến lược kho tiền Bitcoin" của mình, công ty đã sử dụng 250 triệu đô la tiền mặt để mua 21.454 Bitcoin(BTC). Vào tháng 12 năm 2020, Strategy đã phát hành 650 triệu đô la trái phiếu chuyển đổi và tuyên bố rõ ràng rằng họ sẽ tiếp tục mua Bitcoin(BTC) thông qua "thuật giả kim tài chính". Kể từ đó, Strategy không còn là một công ty phần mềm doanh nghiệp truyền thống nữa mà đã chuyển đổi thành một công ty tài chính Bitcoin có đòn bẩy. Thông qua đòn bẩy và phát hành nhiều hình thức công cụ vốn chủ sở hữu khác nhau, Strategy đã tích lũy được 2,7% tổng lượng cung ứng Bitcoin toàn cầu, giá trị vốn hóa thị trường đương khoảng 61 tỷ đô la tại thời điểm viết bài.

Mục tiêu rõ ràng của Strategy là tối đa hóa giá cổ phiếu của MSTR bằng cách tăng số lượng Bitcoin(BTC) được "chuẩn hóa" trên mỗi cổ phiếu phổ thông. Strategy liên tục tăng số lượng BTC trên mỗi cổ phiếu bằng cách phát hành nợ hoặc vốn chủ sở hữu và gọi quá trình động này là " Tỷ suất lợi nhuận Bitcoin ". Trong những giai đoạn giá Bitcoin tăng và khẩu vị rủi ro của nhà đầu tư tăng, công ty sẽ chọn đòn bẩy hoặc phát hành thêm cổ phiếu. Do đó, mức độ tiếp xúc của Strategy với BTC và cấu trúc đòn bẩy của công ty có bản chất đệ quy, nghĩa là cơ chế này dự kiến sẽ tiếp tục mở rộng theo thời gian. Khi giá Bitcoin tăng, tổng giá trị BTC mà Strategy nắm giữ cũng tăng theo, do đó, công ty có thể tái cấp vốn bằng cách phát hành nợ một lần nữa để mua thêm BTC. Ở cấp độ vốn chủ sở hữu, khi BTC đang trong thị trường bò, cổ phiếu phổ thông của MSTR thường có thể đạt được mức giá thị trường vốn tốt và công ty có thể đổi nhiều BTC hơn để lấy thêm cổ phiếu.

Cuối cùng, cổ phiếu MSTR thể hiện sự tiếp xúc nhanh với BTC, biến động cùng chiều với giá Bitcoin, do đó động lực giá của nó khá giống với quyền chọn kỳ vọng tăng giá BTC.

Logic đằng sau mức giá cổ phiếu cao của MSTR

Cổ phiếu phổ thông MSTR hiện đang được giao dịch ở mức cao hơn giá trị tài sản ròng Bitcoin (BTC NAV) cộng với giá trị của việc kinh doanh phần mềm cốt lõi (sau đây gọi là "Premium"). Tại thời điểm viết bài, cổ phiếu phổ thông MSTR đang được giao dịch ở mức cao hơn +112% so với giá trị hợp lý của tài sản cơ sở (tức là vị thế giữ BTC cộng với việc kinh doanh cốt lõi).

Về mặt toán học, chúng tôi định nghĩa mức phí bảo hiểm này như sau:

Có nhiều ý kiến khác nhau về nguyên nhân gây ra phí bảo hiểm MSTR, nhưng chúng tôi cho rằng rằng nó chủ yếu được thúc đẩy bởi bốn yếu tố:

1. Kỳ vọng của thị trường đối với Bitcoin vị thế giữ trong tương lai của Strategy

2. Các nhà đầu tư có quyền truy cập hạn chế vào Bitcoin

3. Chiến lược Hiệu ứng khuếch đại do hoạt động đòn bẩy và lợi thế về mặt thể chế của nó mang lại

4. Hành vi suy đoán

Lý do chính cho mức phí bảo hiểm MSTR là kỳ vọng của thị trường về Bitcoin vị thế giữ trong tương lai của Strategy. Giá trị kỳ vọng này có thể được ước tính bằng ba biến cốt lõi: số lượng Bitcoin cuối cùng nắm giữ (giá trị cuối cùng), giá dự đoán của Bitcoin trong tương lai và tỷ lệ chiết khấu áp dụng cho lượng vị thế giữ. Mức phí bảo hiểm lượng lớn hiện có trong cổ phiếu MSTR phản ánh kỳ vọng chung của thị trường rằng công ty sẽ tiếp tục tăng Bitcoin. Mức phí bảo hiểm dương có nghĩa là thị trường tin rằng giá trị của Bitcoin cũng sẽ tăng, do đó, mức phí bảo hiểm về cơ bản phản ánh kỳ vọng chiết khấu về giá BTC trong tương lai.

Yếu tố thứ hai có thể được gọi là "phí bảo hiểm tuân thủ", xuất phát từ những hạn chế về mặt cấu trúc trong hoàn cảnh đầu tư hiện tại. Nhiều nhà đầu tư tổ chức và cá nhân không thể mua Bitcoin trực tiếp do những hạn chế về mặt quy định, hạn chế về quyền đầu tư, tắc nghẽn kênh phân phối hoặc thiếu các giải pháp lưu ký an toàn. Vì hầu hết các nhà đầu tư không thể tiếp cận Bitcoin đòn bẩy hiệu quả về mặt vốn, nên họ chọn đầu tư vào MSTR thay thế. Ở nhiều khu vực pháp lý, Bitcoin không có lợi thế về mặt xử lý thuế và yêu cầu nắm giữ vốn, điều này càng thúc đẩy sự ưa thích của các nhà đầu tư đối với các cổ phiếu được giao dịch công khai như MSTR như một giải pháp thay thế.

Là một cổ phiếu phổ thông, MSTR cũng có lợi thế tài chính là tài sản thế chấp. Do những rào cản đầu tư này, MSTR đã trở thành công cụ thay thế được ưa chuộng cho các nhà đầu tư không thể tiếp cận trực tiếp loại tài sản này để tiếp cận Bitcoin.

Thành phần thứ ba của phí bảo hiểm MSTR là sự công nhận của thị trường về khả năng sử dụng đòn bẩy tài chính của Michael Saylor, đây là điều mà hầu hết các nhà đầu tư không có. Saylor đã chứng minh được khả năng huy động một lượng vốn lớn với lãi suất thấp và cấu trúc công ty của ông cũng rất kiên cường trong thời kỳ suy thoái của thị trường Bitcoin. Không giống như các nhà giao dịch tiền ký quỹ thông thường thường bị buộc phải đóng các vị thế của mình trong các chu kỳ giảm, Saylor có thể chịu được lỗ vốn trên giấy và vị thế giữ trong một thời gian dài. Trong một phần của năm 2022 và 2023, giá trị vốn hóa thị trường của MSTR vẫn ở mức trên hàng tỷ đô la mặc dù thâm hụt vốn chủ sở hữu của Strategy lên tới hàng trăm triệu đô la, phản ánh sự tin tưởng của các nhà đầu tư vào cấu trúc đòn bẩy dài hạn mà Strategy đã xây dựng.

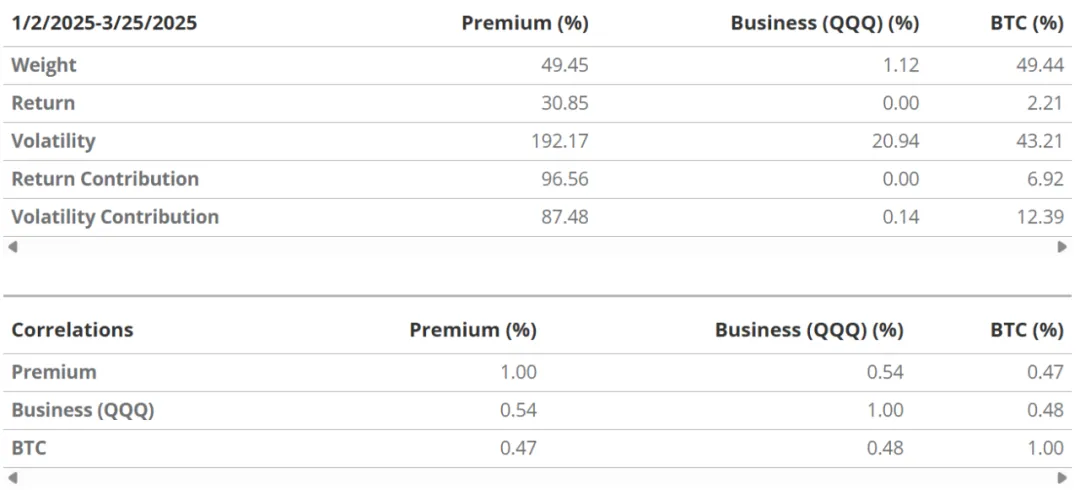

Do cấu trúc đặc biệt của nó, biến động lịch sử 30 ngày của MSTR đã được "tăng tốc" lên khoảng 113%, cao hơn nhiều so với mức 55% của Bitcoin. Tóm lại, cổ phiếu MSTR cung cấp cho các nhà đầu tư một công cụ đầu tư Bitcoin có đòn bẩy có thể được giao dịch trên thị trường chứng khoán công khai. Trong đó , "phí bảo hiểm" là yếu tố chính thúc đẩy sự biến động và hiệu suất của giá cổ phiếu MSTR. Bằng cách phân tích tỷ trọng , mối tương quan và biến động trong cấu trúc danh mục tài sản của MSTR (tức là BTC + hoạt động kinh doanh chính + phí bảo hiểm), chúng tôi đi đến kết luận sau: Trong "danh mục đầu tư" này, phí bảo hiểm đóng góp khoảng 96,5% hiệu suất lợi nhuận tổng thể và khoảng 87,5% tổng biến động.

Lý do thứ tư cho mức phí bảo hiểm của MSTR bắt nguồn từ động lực giao dịch đầu cơ liên quan đến tính biến động và cấu trúc vốn. Vì "phí bảo hiểm" vị trí chủ đạo lợi nhuận và tính biến động của MSTR, nên một khi các động lực cốt lõi của nó bị xáo trộn, giá cổ phiếu MSTR sẽ bị ảnh hưởng nghiêm trọng. Lý do là Saylor đang sử dụng tính biến động của MSTR để "thu hoạch" và huy động vốn để mua Bitcoin. Như mô tả bên dưới, trình tự tài trợ ưa thích của Saylor là: cổ phiếu ưu đãi, cổ phiếu ưu đãi chuyển đổi, trái phiếu chuyển đổi và cổ phiếu phổ thông. Trình tự này dựa trên hiệu ứng tăng cường vốn chủ sở hữu của "lợi nhuận BTC" đối với các cổ đông phổ thông, phụ thuộc vào số lượng Bitcoin trên mỗi cổ phiếu. Ví dụ, mặc dù việc tài trợ thông qua việc bán cổ phiếu ưu đãi sẽ khiến cổ phiếu bị pha loãng, nhưng số tiền thu được từ việc tài trợ sẽ trực tiếp chuyển thành lợi nhuận BTC cho các cổ đông phổ thông.

Những chứng khoán này từ Strategy được các nhà đầu tư ưa chuộng vì tính biến động cao của MSTR tạo ra lượng lớn cơ hội giao dịch cho mọi cấp độ cấu trúc vốn và các sản phẩm quyền chọn liên quan. Trên thực tế, Strategy có thể phát hành trái phiếu chuyển đổi với lãi suất thấp hơn vì tính biến động cao của MSTR làm tăng đáng kể giá trị của phần quyền chọn trong trái phiếu chuyển đổi. Có thể nói rằng Strategy cố tình định giá phần "giá trị quyền chọn" này ở mức thấp để thu hút những người tham gia thị trường tham gia vào giao dịch giá trị tương đối. Những nhà kinh doanh chênh lệch giá chuyên nghiệp này thường giao dịch giá trị tương đối giữa các "miếng" liên quan đến tính biến động của các chứng khoán Strategy khác nhau. Cuối cùng, một mối quan hệ tuần hoàn được hình thành giữa "phí bảo hiểm" của Strategy và khả năng tài trợ cho việc mua thêm Bitcoin của công ty này. "Phí bảo hiểm" là nguồn chính gây ra tính biến động của MSTR, nhưng bản thân "phí bảo hiểm" phụ thuộc phần lớn vào việc Strategy có thể tiếp tục tài trợ cho việc mua Bitcoin hay không. Lý do tại sao thị trường sẵn sàng mua nhiều loại chứng khoán Strategy khác nhau là vì cấu trúc vốn của công ty này rất biến động và Strategy cũng có thể được cho là bán tính biến động này "với giá thấp". Trong cuộc gọi báo cáo thu nhập quý 1 năm 2025, Saylor đã gọi động lực tự củng cố này là "lò phản ứng crypto có thể hoạt động trong thời gian dài".

"Phí bảo hiểm" của MSTR cho thấy mối tương quan tích cực rõ ràng với giá Bitcoin. Trong năm qua, phí bảo hiểm có Hệ số tương quan là 0,52 với BTC (thống kê T = 9) và giá trị beta xấp xỉ so với BTC là khoảng 1,77. Điều này cho thấy khi giá Bitcoin tăng, phí bảo hiểm của MSTR có xu hướng mở rộng tương ứng, giúp nâng cao hơn nữa hiệu suất cổ phiếu của công ty. Mối liên hệ giữa giá Bitcoin, tâm lý đầu cơ, khả năng tài chính và định giá MSTR tạo thành một cấu trúc chu kỳ tự củng cố, đây là chìa khóa cho chiến lược cốt lõi của công ty.

Mối tương quan giữa phí bảo hiểm MSTR và biến động giá Bitcoin

Phân bổ tài sản Bitcoin của Strategy

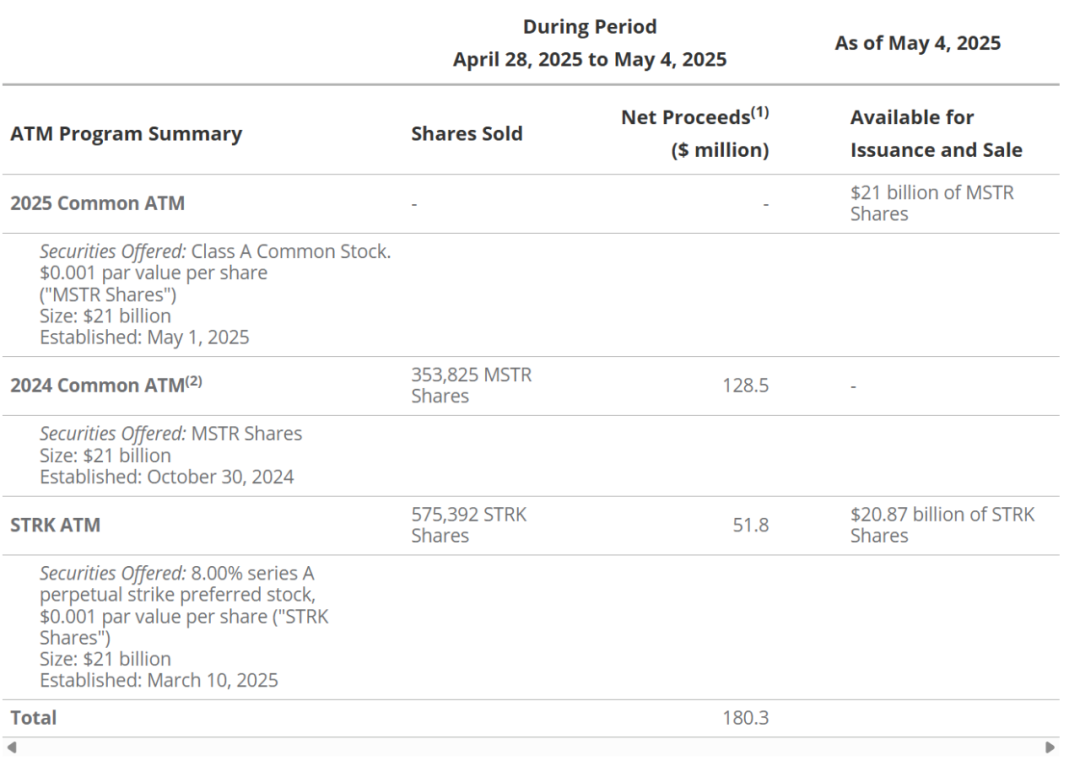

Vào tháng 10 năm 2024, Strategy đã công bố "Kế hoạch vốn 21/21" đầy tham vọng với mục tiêu huy động 42 tỷ đô la để mua Bitcoin vào năm 2027. Kế hoạch này là huy động vốn bằng cách bán 21 tỷ đô la cổ phiếu MSTR và 21 tỷ đô la chứng khoán có lợi nhuận cố định. Trong kế hoạch ban đầu, Strategy có kế hoạch bán 5 tỷ đô la cổ phiếu vào năm 2025, 7 tỷ đô la vào năm 2026 và 9 tỷ đô la vào năm 2027; đồng thời, về phía nợ, công ty sẽ phát hành 5 tỷ đô la, 7 tỷ đô la và 9 tỷ đô la chứng khoán có lợi nhuận cố định trong ba năm với cùng tốc độ. Tỷ lệ đòn bẩy mục tiêu cho các đợt phát hành trái phiếu này được đặt trong khoảng từ 20% đến 30%. Trưởng nhóm chiến lược Michael Saylor gọi đây là "đòn bẩy thông minh" và mục đích của nó không phải là đầu cơ mà là để mua lại "tài sản kỹ thuật số thống trị" một cách chiến lược.

Được hưởng lợi từ thị trường bò crypto tử tăng giá chưa từng có sau khi ra mắt kế hoạch 21/21, tính đến tháng 5 năm 2025, Strategy đã bán thành công toàn bộ 21 tỷ đô la cổ phiếu MSTR thông qua kế hoạch "thị trường-thị trường" của mình. Trong phân khúc lợi nhuận cố định, Saylor đã hoàn tất việc tài trợ bao gồm: 5 tỷ đô la trái phiếu chuyển đổi, 875 triệu đô la cổ phiếu ưu đãi chuyển đổi STRK và 850 triệu đô la cổ phiếu ưu đãi không chuyển đổi. Trong cuộc gọi thu nhập vào ngày 1 tháng 5 năm 2025, Strategy đã thông báo rằng họ sẽ mở rộng hoạt động tài trợ lên 84 tỷ đô la, bao gồm chương trình ATM MSTR mới trị giá 21 tỷ đô la, chương trình ATM STRK trị giá 21 tỷ đô la hiện có và thêm 14 tỷ đô la phát hành trái phiếu chuyển đổi.

Tiến độ thực hiện kế hoạch gây quỹ 42/42: Đã đạt 32%

Với giá Bitcoin hiện tại vào khoảng 95.000 đô la và Strategy vị thế giữ tổng cộng 555.450 BTC, chúng tôi ước tính tỷ lệ đòn bẩy của Saylor ((nợ+ cổ phiếu ưu đãi) / giá trị vốn hóa thị trường) là 9%. Tỷ lệ này là tỷ lệ đòn bẩy thấp nhất mà Strategy áp dụng kể từ năm 2020. Xem xét rằng tỷ lệ đòn bẩy hiện tại thấp hơn đáng kể so với mức trung bình lịch sử và Saylor đã công khai tuyên bố sở thích của mình đối với nợ"có thể chuyển đổi, không được bảo đảm, không truy đòi", có lý do để kỳ vọng rằng Strategy sẽ tiếp tục huy động vốn bằng cách phát hành nợ chuyển đổi trong tương lai gần.

Tài trợ thông qua chênh lệch biến động

Vì cổ phiếu MSTR có đòn bẩy tiếp xúc với Bitcoin và đòn bẩy này có khả năng tăng lên khi Strategy tiếp tục huy động vốn để mua BTC, nên giá cổ phiếu của công ty này cực kỳ biến động. Hầu hết các nhà đầu tư thường không muốn đòn bẩy tài sản có tính biến động cao (như Bitcoin) và do đó yêu cầu lãi suất cao hơn để bù đắp rủi ro. Để giải quyết vấn đề này, Strategy đã chọn phát hành trái phiếu chuyển đổi và cổ phiếu ưu đãi chuyển đổi, và phần lớn giá trị của các chứng khoán này đến từ các tính năng tùy chọn được nhúng trong chúng. Các nhà đầu tư hiểu biết thích hình thức phát hành này vì nó có thể được sử dụng để triển khai các chiến lược như "chênh lệch giá trái phiếu chuyển đổi". Chiến lược này vốn rủi ro và phức tạp, và thường được vận hành bởi các nhà đầu tư có kinh nghiệm. Cách tiếp cận cơ bản của nó là mua vào trái phiếu chuyển đổi trong khi short cổ phiếu MSTR hoặc quyền chọn MSTR để có được lợi nhuận giữa biến động thực tế, biến động ngụ ý và các yếu tố định giá quyền chọn khác.

Cơ chế giao dịch này giúp Strategy giảm áp lực dòng tiền vì nó đảm bảo rằng chi phí lãi vay nợ của công ty vẫn ở mức thấp. Do nhu cầu thị trường mạnh mẽ đối với các chứng khoán chuyển đổi có tính biến động cao, Strategy có thể hứa hẹn với các nhà đầu tư mức thanh toán lãi suất trong tương lai cực kỳ thấp. Có một mối quan hệ phức tạp và tinh tế giữa chiến lược thị trường vốn của Strategy và sở thích thị trường của các nhà đầu tư tiềm năng.

1. Lợi nhuận là số tiền ròng sau khi trừ hoa hồng bán hàng.

2. Chương trình phát hành cổ phiếu phổ thông theo phương thức giao dịch trên thị trường (ATM) năm 2024 đã được bán hết phần lớn và thỏa thuận bán hàng tương ứng với chương trình đã bị chấm dứt theo các điều khoản.

Điều này liên quan đến việc định giá biến động ngụ ý của Chiến lược, thiết lập giá thực hiện và thêm giá mua lại để tối đa hóa khả năng giao dịch của lần lần phát hành. Ví dụ, việc thiết lập giá mua lại gần hơn một chút với giá hiện tại cho phép Chiến lược thiết lập mức tăng cho phần quyền chọn của trái phiếu, khiến cho phái sinh này giống như một "kỳ vọng tăng giá có giới hạn" với delta thường thấp hơn quyền chọn kỳ vọng tăng giá thông thường. Ngoài ra, việc thiết lập giá thực hiện trong chứng khoán chuyển đổi cách xa giá hiện tại cũng có thể làm giảm giá trị của phần quyền chọn và delta của nó. Giảm delta có nghĩa là cần ít cổ phiếu MSTR (hoặc quyền chọn) hơn để phòng ngừa quyền chọn được nhúng trong chứng khoán chuyển đổi. Nhiều nhà đầu tư chênh lệch giá trái phiếu chuyển đổi thích các cấu trúc phát hành có delta thấp vì cặp giao dịch như vậy đòi hỏi ít vốn hơn và phù hợp hơn với nhu cầu quản lý quỹ dựa trên giao dịch.

Chiến lược Tài trợ Đánh giá bền vững

Mặc dù việc kinh doanh phần mềm cốt lõi của Strategy tạo ra một số thu nhập hoạt động, việc mua Bitcoin thông qua hình thức tài trợ sẽ tạo ra nhu cầu tiền mặt đáng kể. Dựa trên các tài liệu đã công bố và tuyên bố công khai của Strategy, chúng tôi dự kiến tổng nợ của công ty sẽ tăng lên 13 tỷ đô la vào cuối năm 2025 (tăng đáng kể so với mức khoảng 8 tỷ đô la vào tháng 4 năm 2025) và lên 19 tỷ đô la vào cuối năm 2026. Đồng thời, chúng tôi dự kiến quy mô cổ phiếu ưu đãi của công ty sẽ tăng lên 7,5 tỷ đô la vào năm 2025 và tiếp tục tăng lên 15,5 tỷ đô la vào năm 2026. Chúng tôi dự kiến chi phí lãi vay hàng năm của Strategy sẽ đạt 48 triệu đô la vào cuối năm 2025 và tăng trưởng lên 87 triệu đô la vào năm 2026. Đồng thời, cổ phiếu ưu đãi (STRK) dự kiến sẽ mang lại 217 triệu đô la tiền thanh toán cổ tức vào năm 2025 và 904 triệu đô la vào năm 2026. Dữ liệu này dựa trên ước tính của chúng tôi về kỳ vọng của thị trường đối với phiếu trái phiếu và cổ tức cổ phiếu ưu đãi của MSTR. Mặc dù Strategy vẫn giữ quyền trả cổ tức cho cổ phiếu ưu đãi STRK dưới hình thức cổ phiếu phổ thông, nhưng cách tiếp cận như vậy sẽ làm giảm lợi ích của các cổ đông MSTR hiện tại vì nó sẽ làm giảm số lượng BTC nắm giữ trên mỗi cổ phiếu.

Với doanh thu dự kiến là 475 triệu đô la vào năm 2025, Strategy vẫn cần phải dựa vào nguồn tài chính để trang trải các nghĩa vụ chi phí thu lợi nhuận cố định của mình. Tất nhiên, khả năng tiếp tục huy động vốn của công ty phụ thuộc vào hiệu suất của giá Bitcoin. Nếu giá Bitcoin tiếp tục tăng , sẽ tương đối dễ dàng để có được vốn mới. Từ tháng 8 năm 2024 đến tháng 5 năm 2025, Strategy đã huy động được 28,7 tỷ đô la tài chính để tăng trưởng lượng BTC vị thế giữ từ 226.000 lên 555.450. Tuy nhiên, trong thời kỳ thị trường crypto suy thoái từ tháng 6 đến tháng 12 năm 2022, Strategy chỉ huy động được 49 triệu đô la và 11 triệu đô la thông qua phát hành cổ phiếu và nợ. Với một vòng phát hành chứng khoán lợi nhuận cố định mới mang lại chi phí tiền mặt cao hơn, hoàn cảnh tài chính của Strategy sẽ trở nên đặc biệt khó khăn nếu thị trường bước vào thị trường gấu .

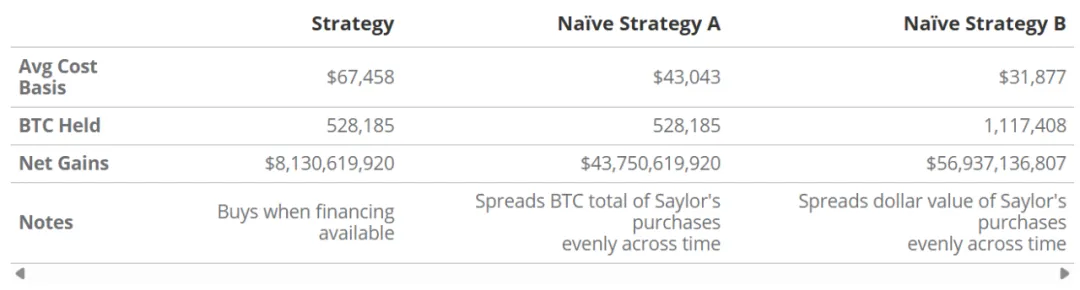

Lợi nhuận của chương trình " mua vào ngẫu nhiên" tốt hơn so với việc mua vào tập trung của Chiến lược

Đầu tư vào MSTR cũng tương tự như đầu tư vào quyền chọn kỳ vọng tăng giá Bitcoin ở một mức độ nào đó, vì MSTR có tác dụng khuếch đại đòn bẩy (tức là "mô-men xoắn") đối với biến động giá BTC. Tuy nhiên, trên thực tế, điều này giống như một chiến lược sao chép động các quyền chọn kỳ vọng tăng giá BTC hơn, tức là liên tục tăng mức độ đòn bẩy trong tăng. Logic trò chơi của Chiến lược là: khi các điều kiện tài chính được đáp ứng, hãy mở rộng vị thế giữ BTC của mình, điều này thường xảy ra trong tăng.

Rủi ro của chiến lược này không chỉ là giá giảm mà còn là khi Chuỗi, phí bảo hiểm MSTR sẽ giảm mạnh.

Ngoài ra, thời điểm bơm vốn cho chiến lược này thường nằm trong giai đoạn gây tranh cãi, tức là gia tăng thu mua khi giá BTC đang cao, điều này gây ra rủi ro “mua cao”.

Việc Strategy mua vào Bitcoin ở mức cao cục bộ sẽ dẫn đến "lỗ trên giấy" so với các lựa chọn khác, vì hoạt động này làm tăng chi phí mua vào trung bình của tổng số BTC vị thế giữ của công ty lên trên mức giá trung bình sẽ được hình thành nếu áp dụng chương trình mua vào ngẫu nhiên. Liệu chính mua vào của Strategy có gây ra những "mức cao hay mức thấp cục bộ" này hay không lại là một câu hỏi khác. Trong mọi trường hợp, chiến lược mua vào ở mức giá cao này sẽ bất lợi cho các cổ đông MSTR so với phương pháp phân bổ BTC đơn giản, được thực hiện ngẫu nhiên. Mặt khác, cấu trúc của MSTR có cái gọi là "độ lồi dương": khi giá BTC tăng, giá trị đô la của BTC được biểu thị bằng mỗi cổ phiếu có xu hướng tăng và khuếch đại; đồng thời, sự gia tăng trong lượng BTC nắm giữ do nguồn tài chính mới mang lại cũng sẽ làm tăng chiếm tỷ lệ BTC trên mỗi cổ phiếu. Do đó, các nhà đầu tư MSTR sẽ có mức độ tiếp xúc với BTC tăng trưởng khi giá BTC tăng .

Nếu không có sự trợ giúp của "cấu trúc vỏ bọc" doanh nghiệp này, các nhà đầu tư thông thường gần như không thể sao chép chiến lược Bitcoin của Saylor. Mặc dù các nhà đầu tư cá nhân có thể tăng số dư tiền ký quỹ trong thời gian giá tăng bằng cách mua hợp đồng tương lai BTC, sau đó mua vào thêm BTC, nhưng họ không thể "kiên nhẫn" giữ các vị thế đòn bẩy trong thời gian giá giảm . Vì hợp đồng tương lai quyết toán hàng ngày theo giá trị vốn hóa thị trường , nên lợi nhuận và thua lỗ phải được thanh toán theo thời gian thực. Khi xảy ra sự thoái lui, phải bổ sung ngay lập tức tiền ký quỹ không đủ (cuộc gọi tiền ký quỹ). Nếu giá BTC giảm xuống dưới mức tiền ký quỹ, các nhà giao dịch sẽ buộc phải đóng các vị thế của mình. Do đó, ngay cả khi một nhà giao dịch thông minh cố gắng bắt chước chiến lược của Saylor, khi BTC tăng, gia tăng thu mua dần, miễn là có điều chỉnh hồi nhẹ, nó có thể kích hoạt thanh lý bắt buộc, do đó xóa tất cả các vị thế. Yêu cầu tiền ký quỹ hàng ngày này khiến các nhà đầu tư thông thường gần như không thể sao chép chiến lược tích lũy BTC dài hạn của Strategy thông qua thị trường tương lai. Ngược lại, Strategy có lợi thế đáng kể về cấu trúc tài chính và có thể thực hiện các chiến lược phân bổ BTC đòn bẩy với hiệu quả cao hơn.

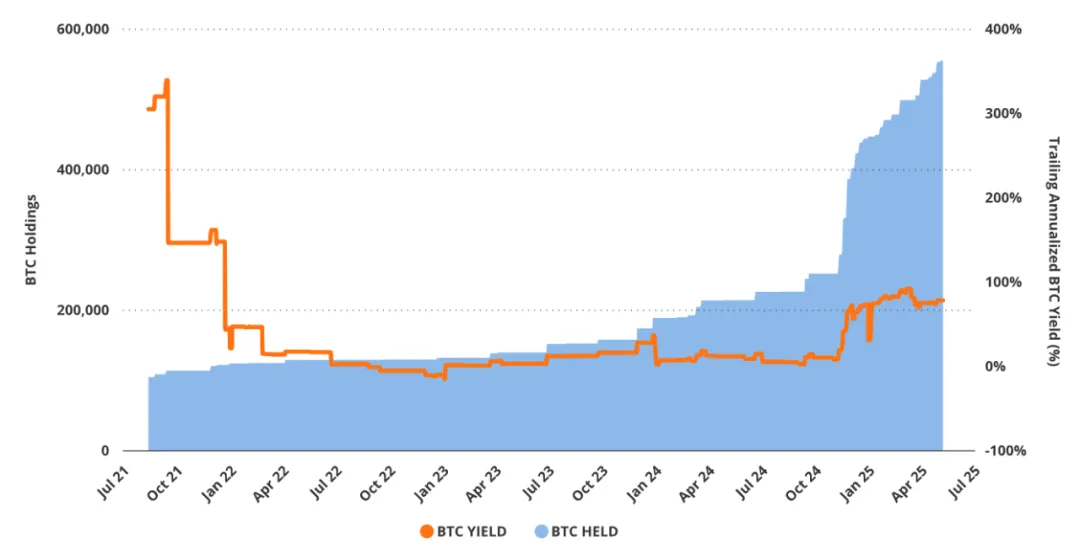

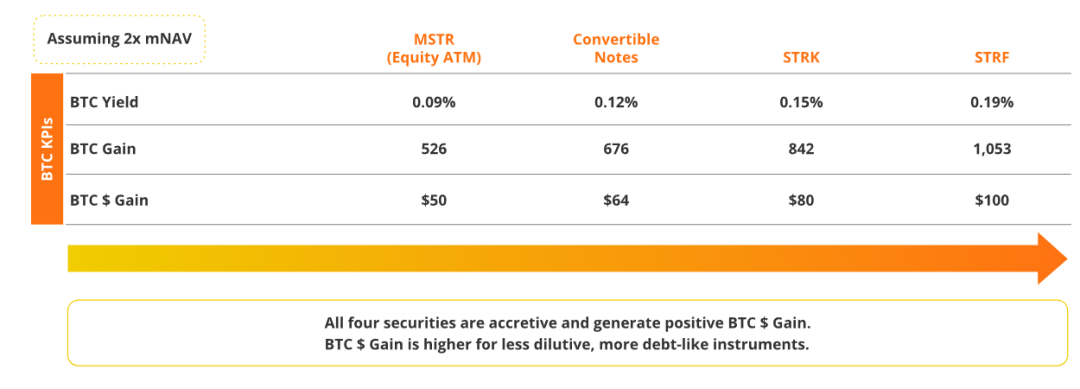

Bố trí vốn của MSTR và phân tích chỉ báo “ Tỷ suất lợi nhuận Bitcoin ”

Strategy đã thiết kế bảng tài sản của mình theo hướng tài chính để tăng mức độ tiếp xúc với Bitcoin trên mỗi cổ phiếu phổ thông bằng cách thêm lượng lớn nợ và cổ phiếu đang lưu hành. Điều này là do mục tiêu cốt lõi của công ty là liên tục tăng độ nhạy của cổ phiếu phổ thông với giá BTC và khối lượng mở tương ứng. Saylor gọi tăng liên tục này về số lượng BTC trên mỗi cổ phiếu là " Tỷ suất lợi nhuận BTC". Chỉ báo hiệu suất chính này được đo bằng cách theo dõi sự thay đổi trong lượng BTC khối lượng mở trên mỗi cổ phiếu theo đơn vị thời gian. Tính đến tháng 5 năm 2025, tỷ suất lợi nhuận khoảng 14% trên cơ sở cổ phiếu phổ thông đang lưu hành và khoảng 13% trên cơ sở pha loãng hoàn toàn. Strategy đã đặt mục tiêu Lợi tức BTC tối thiểu là 25% vào năm 2025, điều này có nghĩa là lượng BTC khối lượng mở trên mỗi 1.000 cổ phiếu MSTR sẽ tăng từ khoảng 1,79 BTC vào ngày 8 tháng 5 năm 2025 lên khoảng 1,99 BTC vào cuối năm.

Tỷ suất lợi nhuận Bitcoin của Strategy chậm lại theo từng tháng

Quản lý chiến lược có nhiều lựa chọn để tăng " tỷ suất lợi nhuận BTC". Một mặt, họ có thể tăng "tử số" bằng cách mua BTC thông qua việc bán nhiều công cụ tài chính khác nhau; mặt khác, họ cũng có thể mua lại cổ phiếu phổ thông để giảm "mẫu số". Vì cổ phiếu MSTR hiện đang giao dịch ở mức cao, nên một cách tiếp cận hợp lý hơn là bán "cổ phiếu được định giá quá cao" hoặc phát hành nợ để đổi lấy BTC. Bán cổ phiếu phổ thông thông qua cơ chế ATM để mua BTC có thể là cách trực tiếp nhất, nhưng cũng là cách pha loãng nhất và đòi hỏi phải mua số lượng BTC lớn nhất. Saylor đã đề cập đến động lực cấu trúc này trong cuộc gọi thu nhập quý đầu tiên năm 2025, lưu ý rằng họ thích mua BTC bằng cách bán chứng khoán vốn vĩnh viễn, không chuyển đổi.

So sánh chỉ báo BTC cho nhiều loại chứng khoán có giá trị bảo hiểm dưới 100 triệu đô la

Nếu Saylor không phát hành thêm bất kỳ cổ phiếu phổ thông nào trong quá trình đạt được mục tiêu tỷ suất lợi nhuận BTC của Strategy, công ty sẽ cần phải mua khoảng 58.312 BTC, tương đương khoảng 5,9 tỷ đô la theo giá hiện tại. Mặt khác, nếu mức độ tiếp xúc này đạt được hoàn toàn thông qua việc phát hành thêm cổ phiếu phổ thông, công ty sẽ cần phải phát hành khoảng 25,8 triệu cổ phiếu để mua khoảng 106.305 BTC, hiện có giá trị khoảng 10,8 tỷ đô la. Xem xét mức độ công nhận cao và nhu cầu mạnh mẽ đối với cơ cấu vốn của Strategy trên thị trường vốn, Strategy có khả năng sẽ đạt được mục tiêu tỷ suất lợi nhuận BTC 25% vào năm 2025.

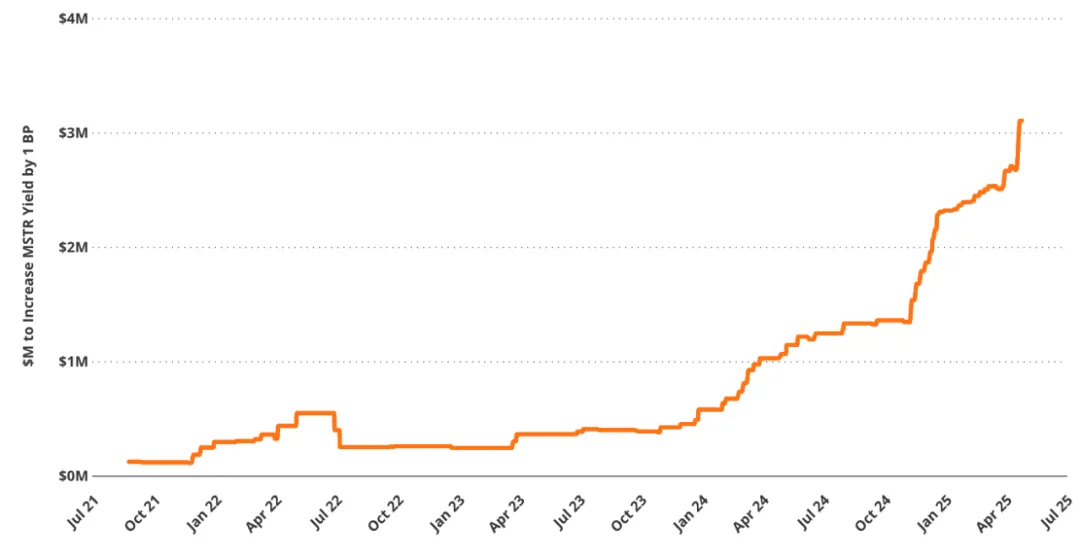

Tỷ suất lợi nhuận BTC cao phải đối mặt với những thách thức về tính bền vững

Số tiền đô la cần thiết để tăng tỷ suất lợi nhuận MSTR lên 1 điểm cơ bản (tính bằng triệu đô la, trung bình động 90 ngày)

Có một sự thật về chiến lược Bitcoin của Saylor: mức tỷ suất lợi nhuận BTC cao là không bền vững vì lợi nhuận cận biên giảm dần. Khi tổng số BTC do Strategy vị thế giữ tiếp tục tăng, sẽ ngày càng khó để đạt được mức tăng tỷ suất lợi nhuận BTC đáng kể hơn nữa. Điều này là do khi tổng số BTC vị thế giữ tiếp tục tăng, lượng BTC bổ sung cần thiết để tăng tỷ suất lợi nhuận theo mỗi điểm cơ bản (bps) sẽ tăng không cân xứng, nghĩa là hiệu quả biên của BTC sẽ giảm dần.

Ví dụ, vào tháng 8 năm 2021, MicroStrategy chỉ cần thêm khoảng 2,6 BTC để đạt được tăng trưởng 1 điểm cơ bản trong tỷ suất lợi nhuận BTC; đến tháng 5 năm 2025, con số đó đã tăng vọt lên 58 BTC.

Nếu tính bằng đô la Mỹ, vốn cần thiết để đạt được cùng một tỷ suất lợi nhuận đơn vị đã tăng vọt từ khoảng 126.000 đô la lên 5,5 triệu đô la. Điều này phản ánh một quy luật toán học cơ bản: khi lượng BTC vị thế giữ của Strategy tiếp tục tăng, tỷ suất lợi nhuận biên do mỗi BTC bổ sung mang lại tiếp tục giảm, trong khi tỷ suất lợi nhuận đang tăng trưởng theo cấp số nhân. Tổn thất hiệu quả phi tuyến tính ngày càng tăng này tạo nên giới hạn trên đang giảm dần đối với lợi nhuận bền vững của Strategy.

Chiến lược phân tích trái phiếu chuyển đổi

Trái phiếu chuyển đổi là chứng khoán lai kết hợp tính ổn định của công cụ lợi nhuận cố định với tiềm năng tăng của cổ phiếu. Chúng thường được cấu trúc như một trái phiếu truyền thống với quyền chọn kỳ vọng tăng giá nhúng cho phép người nắm giữ chuyển đổi trái phiếu thành cổ phiếu phổ thông MSTR trong một số điều kiện nhất định.

Do đó, tổng giá trị của trái phiếu chuyển đổi bao gồm hai phần: giá trị trái phiếu + giá trị quyền chọn chuyển đổi.

Khi các nhà đầu tư mua trái phiếu chuyển đổi, vốn gốc của họ thực sự được chia thành hai phần: một phần được phân bổ cho trái phiếu doanh nghiệp và phần còn lại được phân bổ cho quyền chọn kỳ vọng tăng giá. Do đó, giá của trái phiếu chuyển đổi nhạy cảm với hai loại biến: một là các biến liên quan đến giá quyền chọn, chẳng hạn như giá cơ sở, Delta, Gamma, v.v.; biến còn lại là các yếu tố liên quan đến giá trái phiếu, chẳng hạn như mức lãi suất và chênh lệch tín dụng.

Các điều khoản đặc biệt đã được đưa vào trái phiếu chuyển đổi do Strategy phát hành, điều này hạn chế tăng của các quyền chọn kèm theo và cung cấp cho các nhà đầu tư một cơ chế bảo vệ vốn. Strategy đã nhúng một "quyền mua" vào trái phiếu, cho phép công ty mua lại trái phiếu theo mệnh giá cộng với lãi suất tích lũy chưa thanh toán sau ngày mua. Điều khoản phổ biến nhất là công ty có quyền lựa chọn mua lại trái phiếu khi giá cổ phiếu của MSTR đạt 130% giá thực hiện của trái phiếu chuyển đổi. Điều khoản này có hiệu lực sau ngày mua và về cơ bản đặt ra mức giới hạn cho giá trị của các quyền chọn kèm theo trái phiếu. Ngoài ra, ngoại trừ các trái phiếu chuyển đổi đáo hạn vào ngày 1 tháng 3 năm 2030, Strategy trao cho tất cả những người nắm giữ trái phiếu chuyển đổi khác quyền bán lại trái phiếu cho công ty theo mệnh giá sau "ngày mua lại của người nắm giữ". Nếu Strategy gặp khó khăn về tài chính, điều khoản mua lại này có thể được coi là một mức sàn ngầm định (mức sàn bảo vệ) đối với giá trái phiếu.

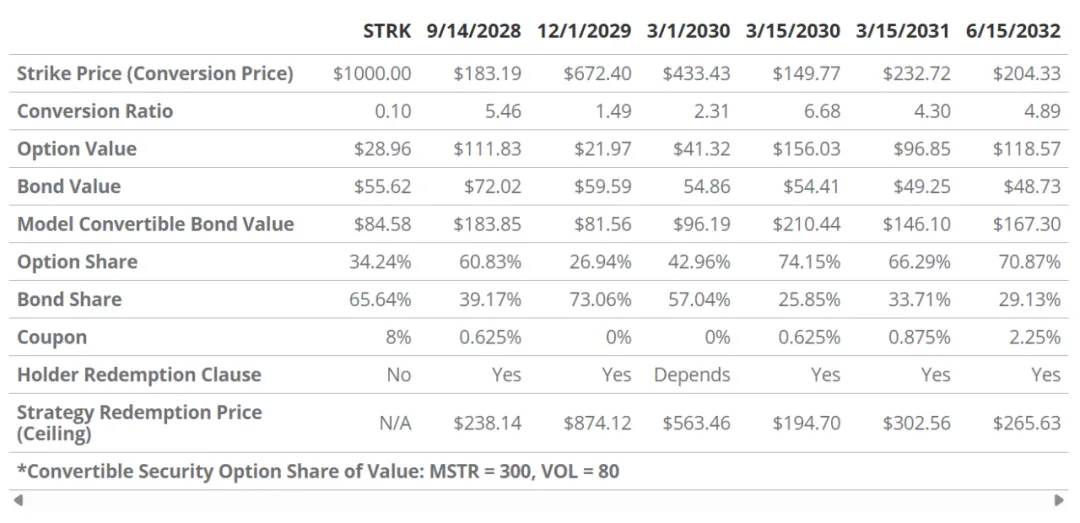

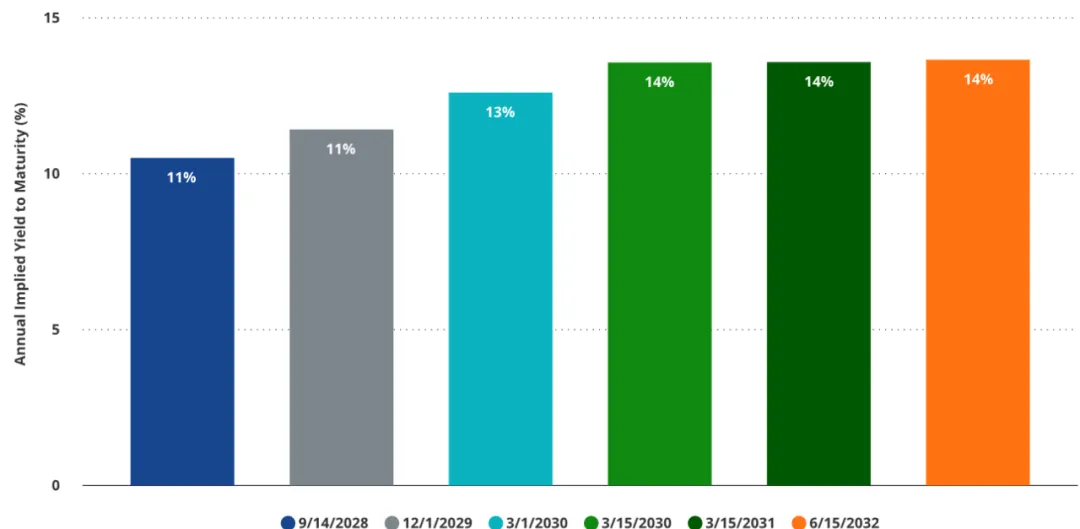

Ngày 15 tháng 3 năm 2030 Trái phiếu chuyển đổi có đòn bẩy lớn nhất đối với giá cổ phiếu MSTR do thành phần quyền chọn lớn của chúng

Trái phiếu chuyển đổi của MicroStrategy có lượng lớn giá trị quyền chọn được nhúng vào, do tính biến động cao của cổ phiếu cơ sở (MSTR). Tùy thuộc vào các điều khoản chào bán, thành phần quyền chọn có thể chiếm tỷ lệ tới 74% tổng giá trị chuyển đổi. Chiếm tỷ lệ càng cao, thì mức độ tiếp xúc của nhà đầu tư với biến động giá cổ phiếu MSTR càng lớn. Mức độ tiếp xúc này có thể thay đổi đáng kể theo những thay đổi trong tính biến động của MSTR và tùy thuộc vào việc quyền chọn có giá trị hay không. Trong số tất cả các trái phiếu chuyển đổi đang lưu hành, trái phiếu Loại B đáo hạn vào tháng 3 năm 2030 có các đặc điểm rủi ro gần nhất với hiệu suất của cổ phiếu MSTR. Trong các kịch bản biến động cao (ví dụ: biến động MSTR > 80), trái phiếu nhạy cảm nhất với giá cổ phiếu MSTR, bất kể giá cổ phiếu tăng hay giảm. Ngược lại, trái phiếu chuyển đổi đáo hạn vào tháng 12 năm 2029 là ít nhạy cảm nhất vì các quyền chọn được độ sâu vào không có giá trị, khiến các quyền chọn chiếm tỷ lệ nhỏ hơn trong tổng định giá trái phiếu, do đó làm suy yếu tác động của chúng đối với những thay đổi về giá trái phiếu.

Chiến lược Trái phiếu chuyển đổi Chênh lệch tín dụng ngụ ý so với Định giá tín dụng điều chỉnh BTC

Phần trái phiếu của trái phiếu chuyển đổi Strategy đã gây tranh cãi vì thị trường đã nhúng một mức chênh lệch tín dụng cao khi định giá các trái phiếu này. Mức chênh lệch tín dụng lớn hơn phản ánh đánh giá rủi ro cao hơn của thị trường đối với trái phiếu Saylor, khiến các trái phiếu này "bị định giá thấp" (tức là tương đối rẻ và có tỷ suất lợi nhuận cao). Như Saylor đã chỉ ra trong cuộc gọi thu nhập quý đầu tiên năm 2025, mức chênh lệch tín dụng chứng khoán lợi nhuận cố định của Strategy dao động trong khoảng từ 500 điểm cơ bản đến 1.250 điểm cơ bản, điều đó có nghĩa là rủi ro tín dụng của trái phiếu của công ty đã nằm trong phạm vi chênh lệch tín dụng của "trái phiếu lần hoặc trái phiếu đầu cơ cao". Saylor cho rằng rằng mức chênh lệch tín dụng hiện tại cao như vậy là do thị trường đã không đánh giá đúng giá trị thực của tài sản thế chấp Bitcoin hỗ trợ cho trái phiếu của mình. Saylor chỉ ra rằng các công ty xếp hạng đã không đánh giá đầy đủ các trái phiếu của Strategy, điều này khiến nhiều nhà đầu tư tổ chức dài hạn chọn không mua các trái phiếu này vì nhận thấy rủi ro cao. Việc thiếu nhu cầu đầu tư này đã làm giảm thêm giá thị trường của trái phiếu và nới rộng mức chênh lệch tín dụng.

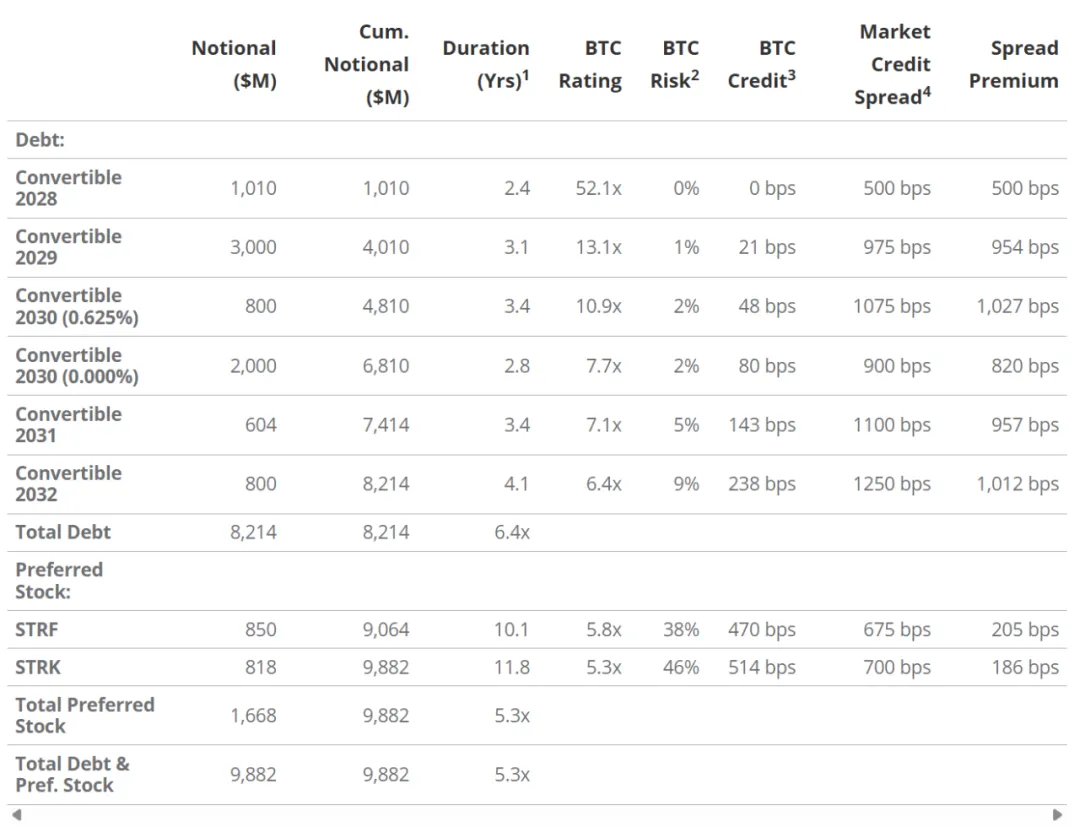

Saylor đã sử dụng mô hình định giá quyền chọn để tự mình phân tích trái phiếu chuyển đổi của Strategy nhằm chứng minh rằng thị trường đã định giá thấp các trái phiếu này khi giá trị tài sản thế chấp không được đánh giá đầy đủ. Do đó, ông đã đề xuất hai khái niệm tự tạo: "Xếp hạng BTC" và " Rủi ro BTC" để đo lường rủi ro tiềm ẩn của nợ của Strategy. Xếp hạng BTC đề cập đến: dựa trên giá thị trường Bitcoin hiện tại, giá trị nắm giữ BTC của Strategy tương đương với bao nhiêu lần mệnh giá của một trái phiếu nhất định. Chỉ báo này áp dụng cho tất cả các trái phiếu chuyển đổi và được điều chỉnh trong quá trình đánh giá dựa trên thứ tự hoàn trả ưu tiên của trái phiếu khi BTC được thanh lý. Ví dụ, tính đến giá thị trường BTC hiện tại, trái phiếu chuyển đổi đáo hạn vào ngày 14 tháng 9 năm 2028 có xếp hạng BTC là 52,1 lần, điều đó có nghĩa là dựa trên thứ tự ưu tiên hoàn trả của trái phiếu, giá trị của Bitcoin của Strategy gấp khoảng 52,1 lần mệnh giá của trái phiếu.

MSTR Tỷ suất lợi nhuận ngụ ý trên phần trái phiếu của trái phiếu chuyển đổi

Mối quan tâm cốt lõi về trái phiếu chuyển đổi do Strategy phát hành là giá của chúng phụ thuộc rất nhiều vào giá trị của các quyền chọn được nhúng. Do đó, nhiều trái phiếu chuyển đổi hiện đang giao dịch cao hơn nhiều so với mệnh giá của chúng, thường được coi là giá sàn. Điều này cũng có nghĩa là khi phí quyền chọn biến mất, tổng giá trị của trái phiếu có thể giảm mạnh. Ví dụ, tính đến ngày 7 tháng 5 năm 2025, giá thị trường của trái phiếu chuyển đổi đáo hạn vào năm 2028 là 227,15 đô la; nếu giá cổ phiếu của MSTR thấp hơn giá chuyển đổi của trái phiếu là 183,19 đô la khi đáo hạn, thì trái phiếu sẽ chỉ có giá trị 100 đô la (mệnh giá) khi đáo hạn, giả sử tất cả các điều kiện khác không thay đổi, điều này phản ánh tỷ lệ lớn phí quyền chọn trong loại công cụ này.

Một rủi ro quan trọng khác liên quan đến các quyền chọn nhúng là độ nhạy cao của chúng đối với những thay đổi về biến động, đây cũng là một trong những yếu tố chính trong định giá quyền chọn. Chúng tôi ước tính rằng nếu biến động giảm từ 85 xuống 50, giá trung bình của trái phiếu chuyển đổi sẽ giảm khoảng 13%; nếu biến động tiếp tục giảm xuống 30, mức giảm giá trung bình sẽ mở rộng lên khoảng 20%. Hiệu suất thị trường của cổ phiếu MSTR phần lớn được thúc đẩy bởi "phí bảo hiểm", đóng góp 87% vào biến động và 96% tổng lợi nhuận của cổ phiếu. Theo quan điểm của chúng tôi, điều này có nghĩa là khi các nhà đầu tư mua trái phiếu chuyển đổi MSTR, họ không chỉ mua vào một quyền chọn trên cổ phiếu MSTR mà còn mua vào một quyền chọn trên "sự tiếp tục của phí bảo hiểm". "Phí bảo hiểm" này về cơ bản có liên quan chặt chẽ đến giá của Bitcoin. Khi giá BTC tăng, công ty có thêm khả năng tài trợ để tiếp tục tăng lượng nắm giữ BTC, do đó làm tăng giá trị kỳ vọng của vị thế giữ và thúc đẩy hơn nữa việc mua đầu cơ cổ phiếu MSTR trên thị trường. Nhưng nếu giá Bitcoin giá giảm, phí bảo hiểm của MSTR có khả năng cũng giảm theo. Chúng tôi ước tính giá trị beta giữa hai giá trị này là khoảng 1,77, điều này có nghĩa là giá trị của phần phí bảo hiểm có thể giảm đáng kể hơn mức giảm của BTC. Sự sụt giảm như vậy sẽ trực tiếp làm xói mòn giá trị của thành phần quyền chọn được nhúng trong trái phiếu chuyển đổi MSTR.

Phần lợi nhuận cố định của trái phiếu chuyển đổi ( bond trực tiếp) cũng phải đối mặt với rủi ro liên quan đến "phí bảo hiểm". Việc định giá phần trái phiếu này phụ thuộc ở một mức độ nhất định vào khả năng tài trợ trong tương lai của công ty. Thu nhập hoạt động hiện tại của Strategy không đủ để trang trải các khoản thanh toán lãi cho các nghĩa vụ lợi nhuận cố định, chưa nói đến việc trả nợ gốc khi đáo hạn. Khi phí bảo hiểm giảm, khả năng tài trợ của công ty sẽ bị hạn chế và chênh lệch tín dụng có thể mở rộng, do đó làm giảm giá trị thị trường của phần trái phiếu doanh nghiệp của trái phiếu chuyển đổi. Nguyên nhân trực tiếp khiến phí bảo hiểm giảm có thể là do giá Bitcoin giảm. Xu hướng giảm giá Bitcoin sẽ làm tăng thêm áp lực định giá trái phiếu chuyển đổi của Strategy, vì khả năng đạt được giá trị "phục hồi hoàn toàn" trong kịch bản thanh lý BTC cũng sẽ giảm.

Chúng tôi không coi những kịch bản bất lợi nêu trên là điều tất yếu, mà thay vào đó nhấn mạnh rằng giá trị của cả hai thành phần của MSTR chuyển đổi - phần quyền chọn và bản thân trái phiếu - đều được thúc đẩy bởi cùng một yếu tố cơ bản, cụ thể là mức chênh lệch giá Bitcoin so với cổ phiếu MSTR. Trong khi một số nhà đầu tư có thể phòng ngừa rủi ro này, thì nhiều nhà đầu tư sẽ thấy khó hiểu đầy đủ rủi ro, chứ chưa nói đến việc quản lý chúng một cách hiệu quả. MSTR chuyển đổi có thể hấp dẫn đối với các nhà đầu tư muốn có lợi nhuận có tiềm năng tăng, nhưng chúng cũng chứa lượng lớn rủi ro về mặt cấu trúc và thị trường. Các công cụ như vậy phù hợp hơn với các nhà đầu tư lão luyện có khả năng phòng ngừa năng động và khả năng phân tích sâu các cấu trúc nợ liên kết với vốn chủ sở hữu.

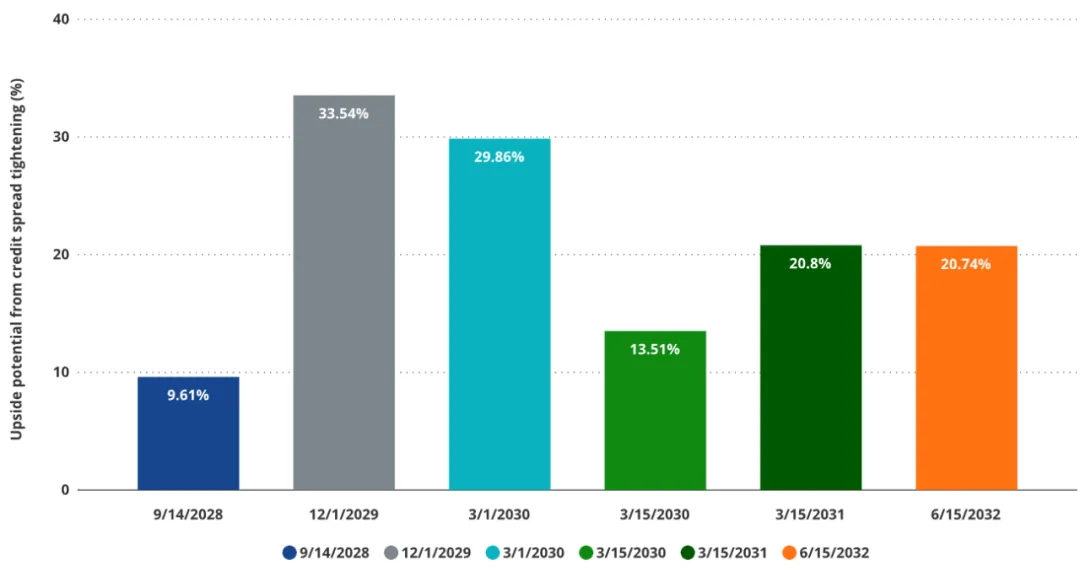

Tiềm năng tăng giá của trái phiếu chuyển đổi do chênh lệch tín dụng thu hẹp

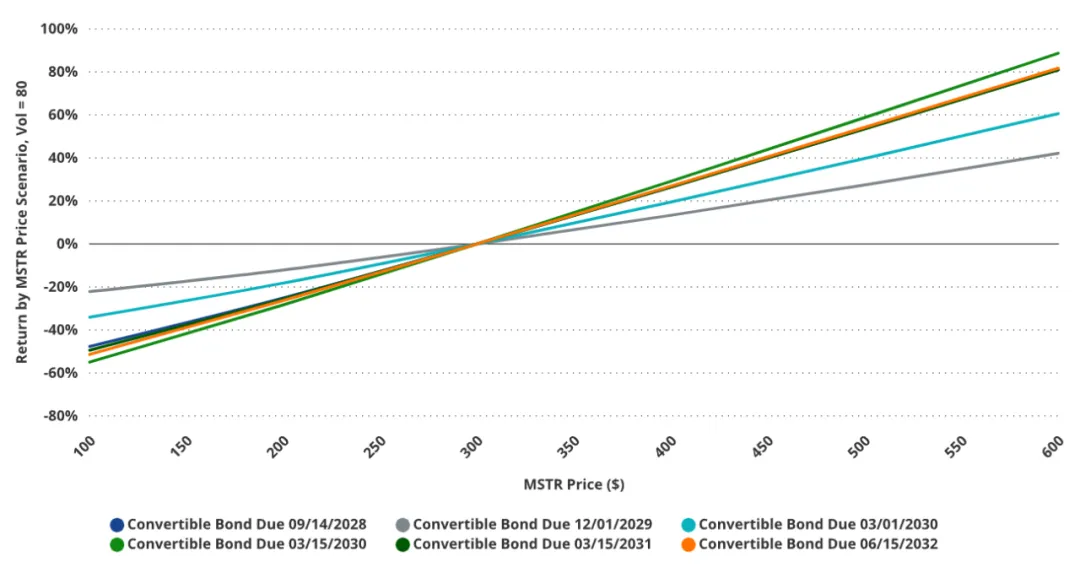

Bất chấp rủi ro về mặt cấu trúc, trái phiếu chuyển đổi do Strategy phát hành cũng cung cấp cho các nhà đầu tư một "công cụ đầu cơ" để đặt cược vào tiến trình của hệ thống kế toán đối với tài sản crypto tử. Nếu các cơ quan xếp hạng tín dụng có cái nhìn tích cực hơn về Bitcoin như nợ tài sản thế chấp nợ trong tương lai, chênh lệch tín dụng có thể thu hẹp đáng kể, do đó làm tăng đáng kể định giá của phần trái phiếu của trái phiếu chuyển đổi, do đó đẩy giá chung tăng. Ngay cả khi chỉ đạt được mức chênh lệch tín dụng "thực" bảo thủ nhất mà Saylor hình dung, chúng tôi ước tính rằng định giá số trung vị của trái phiếu chuyển đổi sẽ tăng khoảng 16%. Đặc biệt, trái phiếu chuyển đổi có tỷ lệ thành phần trái phiếu cao sẽ chứng kiến mức tăng giá đáng kể nhất.

Hai mục tiêu chuyển đổi hấp dẫn nhất hiện tại là: trái phiếu ngày 1 tháng 12 năm 2029 (dự kiến tăng 31%) và trái phiếu ngày 1 tháng 3 năm 2030 (dự kiến tăng 26%). Với việc phần quyền chọn trái phiếu tháng 3 năm 2030 gần với giá trị thực, "chênh lệch tín dụng" của nó nếu được định giá lại theo "xếp hạng tín dụng BTC" của Saylor kết hợp với giá trị quyền chọn nhúng cao hơn có thể hấp dẫn các nhà đầu tư đầu cơ mạo hiểm. Tuy nhiên, đối với các nhà đầu tư "dài hạn" truyền thống, nhiều rủi ro có trong loại chuyển đổi này có thể quá phức tạp để quản lý hiệu quả. Theo quan điểm giá trị tương đối, chúng tôi cho rằng nó kém hấp dẫn hơn các phần khác trong cấu trúc vốn của MSTR.

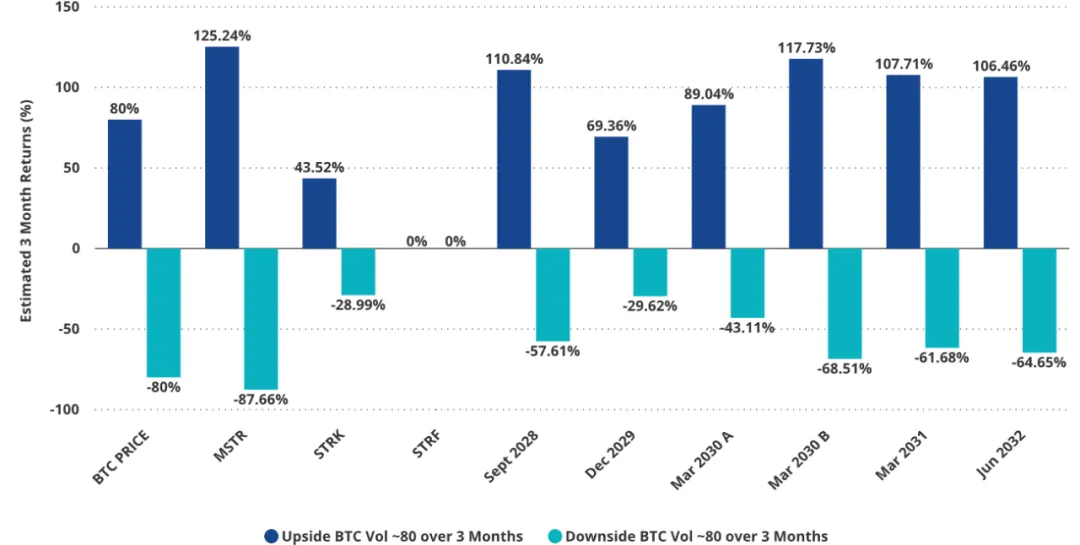

Mô phỏng giá cổ phiếu MSTR (Biến động Bitcoin ±80%, biến động MSTR = 80)

Tổng quan và Phân tích STRK

STRK được mô tả là "một chứng khoán vốn chủ sở hữu ưu đãi, vĩnh viễn, có thể chuyển đổi" kết hợp nhiều khái niệm thành một công cụ. Chứng khoán này cung cấp cổ tức vĩnh viễn là 8% mệnh giá mỗi năm, có thể được trả bằng tiền mặt hoặc cổ phiếu phổ thông. Tuy nhiên, nếu công ty chọn trả cổ tức dưới hình thức cổ phiếu phổ thông, công ty phải tuân thủ một số hạn chế nhất định, chẳng hạn như: khi giá cổ phiếu MSTR thấp hơn 35% giá vào ngày 27 tháng 1 năm 2025 (347,92 đô la Mỹ), tổng số cổ phiếu phổ thông mà công ty có thể sử dụng để trả cổ tức sẽ bị giới hạn. STRK cũng có các quyền chọn cổ phiếu MSTR không có ngày hết hạn (không có sự suy giảm giá trị theo thời gian trong phần quyền chọn của mình, nghĩa là không có khoản lỗ Theta) và được hưởng quyền ưu tiên thanh lý của các cổ phiếu ưu đãi thông thường. Cấu trúc của nó tương tự như trái phiếu chuyển đổi, nhưng nó phụ thuộc vào các công cụ nợ khác của công ty. Về cơ bản, đây là một chứng khoán lợi nhuận cố định với quyền chọn kỳ vọng tăng giá độ sâu ngoài giá trị thực: giá thực hiện quyền chọn là 1.000 đô la Mỹ - gấp khoảng 2,5 lần giá cổ phiếu MSTR vào ngày 7 tháng 5 năm 2025.

Tính đến điểm viết bài, chúng tôi ước tính rằng khoảng 36% giá hiện tại của STRK bắt nguồn từ quyền chọn kỳ vọng tăng giá nhúng của nó, cho phép người nắm giữ có được mức độ tiếp xúc tăng đối với cổ phiếu MSTR. Do tính biến động cực cao của MSTR và thời hạn đáo hạn vĩnh viễn của quyền chọn, Delta của quyền chọn gần bằng 1, điều này có nghĩa là độ nhạy đối với những thay đổi về giá cơ bản gần như hoàn hảo, mặc dù độ sâu ngoài giá trị thực. Điều này có nghĩa là những biến động về giá của STRK (đặc biệt là phần quyền chọn) đã được đồng bộ hóa cao với những biến động về giá của MSTR. Trước khi giá cổ phiếu của MSTR tiến gần đến giá thực hiện chuyển đổi của STRK, độ nhạy của STRK đối với những thay đổi về biến động thể hiện một cấu trúc bất đối xứng đáng kể và chủ yếu thiên về phía giảm. Ví dụ, nếu độ biến động ngụ ý tăng từ khoảng 80% lên 120%, chúng tôi kỳ vọng giá của STRK chỉ tăng nhẹ, không quá +0,01%; nhưng nếu độ biến động giảm từ 80% xuống 40%, giá STRK dự kiến sẽ giảm khoảng -3% và nếu giảm thêm xuống 20%, mức giảm giá sẽ mở rộng đến khoảng -19%.

Sự bất đối xứng này bắt nguồn từ thực tế là kỳ vọng tăng giá được nhúng trong STRK hiện đang ở mức độ sâu thấp và vĩnh viễn. Trong loại cấu trúc này, khi độ biến động tăng đến một mức nhất định, khả năng "quyền chọn cuối cùng sẽ vào trạng thái có giá" bị hạn chế, dẫn đến phản ứng phẳng hơn của giá trị quyền chọn đối với độ biến động tăng, do đó làm suy yếu phản ứng tăng của nó. Ngược lại, khi độ biến động hiện tại của MSTR giảm, khả năng vào trạng thái có giá sẽ giảm nhanh chóng, điều này sẽ kích hoạt sự giá giảm không cân xứng hơn nhiều. "Phơi nhiễm biến động lồi", rủi ro tăng hạn chế và rủi ro giảm giá đáng kể cùng nhau tạo thành các đặc điểm rủi ro cốt lõi của STRK. Nhìn xa hơn, STRK có thể được coi là loại chứng khoán "quyền chọn kỳ vọng tăng giá dài hạn cho phép bạn nhận được cổ tức nhưng bị hạn chế về mặt tăng ", nhưng tiềm năng tăng của nó vẫn bị giới hạn rõ ràng so với việc mua trực tiếp cổ phiếu MSTR.

Khi độ biến động giảm, giá trị STRK giảm không đối xứng

Theo quan điểm định giá, chúng tôi kỳ vọng biến động giá của STRK sẽ thấp hơn đáng kể so với giá cổ phiếu MSTR, cả về tăng và giảm. Ví dụ, nếu giá cổ phiếu MSTR tăng 100%, chúng tôi ước tính giá của STRK sẽ chỉ tăng khoảng 37%, trong khi nếu giá cổ phiếu MSTR giảm 50%, giá của STRK dự kiến sẽ giảm khoảng 17%.

Tuy nhiên, trong kịch bản bất lợi, chênh lệch tín dụng của STRK cũng có khả năng mở rộng, điều này sẽ ảnh hưởng đáng kể đến định giá của đợt cổ phiếu ưu đãi của công ty. Ví dụ, nếu chênh lệch tín dụng tăng từ 700 bps lên 1.200 bps (mở rộng 500 bps) và giá cổ phiếu MSTR giảm 50%, thì hiệu ứng kết hợp dự kiến sẽ khiến giá giảm khoảng 30%. Chúng tôi cho rằng kịch bản này có nhiều khả năng xảy ra hơn vì chênh lệch tín dụng của Strategy thường biến động theo cùng hướng với giá cổ phiếu MSTR. Điều thú vị là chênh lệch tín dụng ngụ ý của STRK gần với " đánh giá tín dụng BTC" của Saylor dựa trên định giá Bitcoin , ngược lại, trái phiếu chuyển đổi của Strategy lại lệch nhiều hơn so với định giá của chúng. Điều này có nghĩa là chênh lệch tín dụng của STRK có tương đối hạn chế để hội tụ về mô hình Saylor.

Hồ sơ nợ và cấu trúc vốn của Strategy

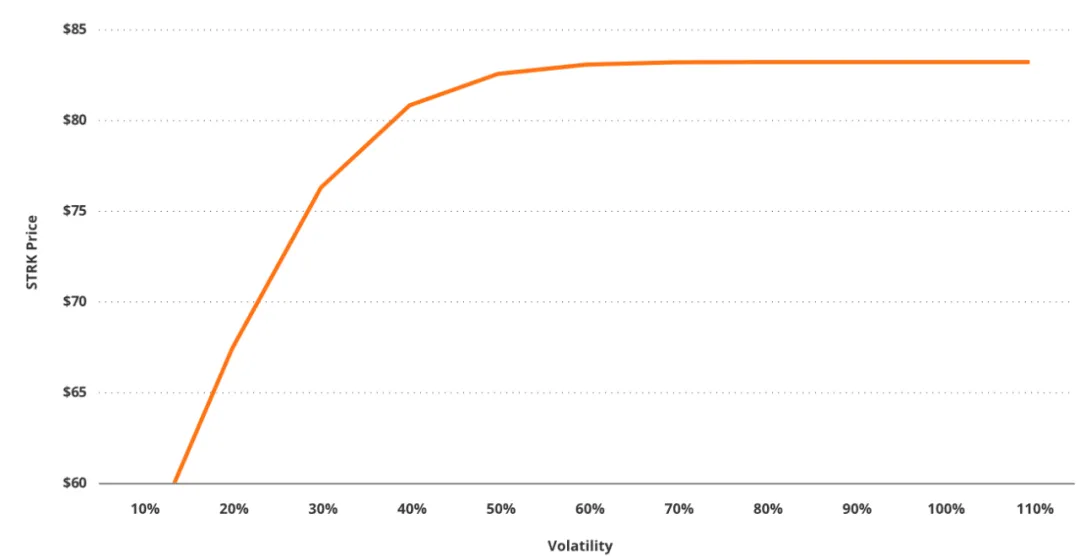

Kịch bản giả định: Giá Bitcoin là 95.000 đô la, biến động 50%, ARR 0% (kịch bản “hoài nghi”)

Như đã đề cập trước đó, Strategy có kế hoạch phát hành khoảng 20 tỷ đô la STRK trong tương lai. Đợt phát hành bổ sung này sẽ làm tăng thêm số lượng yêu cầu bồi thường đối với lợi nhuận cổ tức của công ty, do đó làm tăng mức độ rủi ro chung. Ngay cả khi không tính đến việc phát hành STRK trong tương lai, khả năng trả cổ tức STRK hiện tại bằng tiền mặt của Strategy cũng đã căng thẳng. Cần lưu ý rằng thứ tự ưu tiên hoàn trả của STRK trong cơ cấu vốn của công ty thậm chí còn thấp hơn sê-ri trái phiếu chuyển đổi do Strategy phát hành. Do đó, Saylor định nghĩa Mức rủi ro BTC của STRK (BTC Risk) cao hơn nhiều so với trái phiếu chuyển đổi. Không tính đến kịch bản cơ bản về việc giá Bitcoin tăng, đánh giá nội bộ của Strategy cho thấy có 46% khả năng giá trị vị thế giữ BTC sẽ thấp hơn giá trị hỗ trợ danh nghĩa của STRK trong năm tới.

Theo quan điểm của chúng tôi, nhiều đặc điểm cấu trúc của STRK tạo ra rủi ro giảm giá đáng kể mà không cung cấp tiềm năng tăng giá tương xứng. Các yếu tố này bao gồm hỗ trợ tài sản Bitcoin yếu, sự không chắc chắn về các điều khoản mà công ty có thể tạm dừng trả cổ tức và một thành phần tùy chọn nhúng nhỏ khiến việc cung cấp lợi nhuận đòn bẩy đáng kể trở nên khó khăn. Ngoài ra, giá của STRK không có cơ hội tăng tăng đáng kể thông qua việc định giá lại chênh lệch tín dụng.

Do đó, chúng tôi cho rằng cấu trúc rủi ro lợi nhuận của STRK không lý tưởng cho các nhà đầu tư dài hạn, đặc biệt là khi so sánh với cấu trúc của cổ phiếu phổ thông MSTR. Tuy nhiên, đối với các nhà đầu tư có khả năng phòng ngừa rủi ro mạnh và hoạt động giao dịch cao, đặc điểm biến động và tỷ suất lợi nhuận cổ tức do STRK phản ánh có thể hấp dẫn. Đối với các nhà đầu tư hướng đến thu lợi nhuận chủ động muốn có được lợi nhuận ổn định trong khi vẫn giữ được một số tiềm năng tăng trong cổ phiếu MSTR, STRK có thể trở thành một công cụ phân bổ hấp dẫn. Ngoài ra, nếu các nhà đầu tư rất lạc quan về hiệu suất dài hạn của Strategy, thành phần quyền chọn của STRK cung cấp Delta gần bằng 1, đồng thời có tỷ lệ cổ tức cao, điều này cũng có thể khiến nó trở nên hấp dẫn trong một chiến lược dài hạn.

Tổng quan và Phân tích STRK

STRF là một công cụ cổ phiếu ưu đãi tiêu chuẩn trả cổ tức tiền mặt 10% mỗi năm theo tỷ lệ cố định. Không giống như STRK, STRF không có sự linh hoạt để trả cổ tức dưới hình thức cổ phiếu phổ thông. Tính đến hiện tại, giá thị trường của STRF là 94,30 đô la, vì vậy tỷ suất lợi nhuận thực tế hàng năm của nó là khoảng 10,6%. Việc định giá STRF chủ yếu phụ thuộc vào mức lãi suất thị trường và chênh lệch tín dụng của Strategy. Theo các điều khoản của thỏa thuận giữa Strategy và người nắm giữ STRF, lãi suất phiếu giảm giá sẽ tăng 100 điểm cơ bản cho mỗi lần cổ tức bị bỏ lỡ, tối đa là 18%. Nếu lần lần cổ tức liên tiếp bị bỏ lỡ hoặc lần lần cổ tức bị bỏ lỡ cộng dồn, người nắm giữ STRF sẽ được trao quyền đề cử một giám đốc vào hội đồng quản trị của Strategy. Quyền này sẽ tự động bị thu hồi sau khi tất cả các khoản cổ tức quá hạn được thanh toán. Theo quan điểm về cấu trúc vốn, STRF có mức độ ưu tiên hoàn trả cao hơn so với cổ phiếu phổ thông của STRK và MSTR, vì vậy nó có quyền yêu cầu tương đối mạnh hơn khi công ty bị thanh lý. Nhưng sức mạnh hỗ trợ của quyền này vẫn còn hạn chế, vì theo tính toán hiện tại, xếp hạng BTC của STRF là 5,8 lần, trong khi STRK là 5,3 lần.

Các điều khoản bảo vệ này có ý nghĩa ở một mức độ nào đó, vì MSTR đã không tạo ra dòng tiền đáng kể kể từ năm 2021, nhưng chúng vẫn mong manh do tính biến động cao của Bitcoin. Nếu việc kinh doanh cốt lõi của MSTR tiếp tục xấu đi hoặc công ty mất quyền tiếp cận thị trường vốn, công ty có thể buộc phải tạm dừng thanh toán cổ tức của STRF. Trong trường hợp này, STRF sẽ gần hơn với trái phiếu lần dài hạn với rủi ro tín dụng đáng kể, nhưng không còn bất kỳ tiềm năng tăng giá nào giống như vốn chủ sở hữu. Nếu sự kiện này trùng với thời điểm giá Bitcoin giảm (một kịch bản rất có thể xảy ra), giá trị của STRF sẽ chịu tác động đáng kể. Thách thức lớn nhất mà STRF phải đối mặt là không thể tận hưởng lợi nhuận từ tăng Bitcoin , nhưng lại phải chịu rủi ro giá Bitcoin giảm mạnh. Vì giá giảm Bitcoin giảm có thể