Được viết bởi: Sima Cong AI Channel

Báo cáo này không liên quan đến phân tích định giá và ít liên quan đến phân tích token. Báo cáo này dựa trên việc phân loại logic đầu tư thay vì phân tích xu hướng giá token thông thường trong kinh tế học token .

Bạn đang tưởng tượng điều gì?

Đừng thờ ơ, và đừng tự mãn. Hãy đón nhận xu hướng. Chúng ta có thể hình dung như sau:

Bối cảnh mới của thị trường tài sản crypto ;

l Tích hợp việc kinh doanh tài chính truyền thống và crypto ;

l Việc kinh doanh sáng tạo;

l Lợi ích mang lại từ sự công nhận theo quy định;

l Việc mở rộng các kịch bản sử dụng sẽ dẫn đến phạm vi mô hình kinh doanh và mô hình lợi nhuận rộng hơn. Ví dụ, một ứng dụng có thể ngay lập tức chuyển đổi bất kỳ stablecoin nào thành stablecoin của các tổ chức khác và gửi vào tài khoản. Điều này gần như không thể tưởng tượng được trong thế giới tài chính truyền thống (với điều kiện là KYC và AML của người dùng ứng dụng đã hoàn tất).

Động lực thúc đẩy sự tiến bộ của các chính phủ, khu vực và doanh nghiệp trên toàn thế giới: luôn đi trước một bước.

Đối với Trung Quốc đại lục, nước này có thể vươn ra toàn cầu thông qua đồng stablecoin của Hồng Kông hỗ trợ Nhân dân tệ ở nước ngoài.

Tuy nhiên, điều quan trọng cần lưu ý là nếu bạn không thể hiểu được quy định, bạn không thể thực sự hiểu được sự đổi mới và hình dung ra tương lai. Chỉ khi chúng ta hiểu được giá trị của quy định, chúng ta mới có thể thực sự hiểu được giá trị của sự đổi mới. Quy định không chỉ giải quyết các vấn đề hiện tại mà còn tạo ra sự ổn định cho chuẩn mực tương lai. Sự ổn định và khả năng dự đoán này là một trong những tiêu chuẩn tham khảo không thể thiếu đối với đầu tư.

Logic cơ bản trong lịch sử: Sự công nhận và tính hợp pháp của quy định là điều kiện cần thiết cho lớn mạnh của ngành

Bản thân quy định không phải là rào cản đối với sự đổi mới mà là điều kiện cần thiết cho sự phát triển của ngành.

Có vô số ví dụ như thế này. Lịch sử cho chúng ta biết rằng quy định không phải là rào cản đối với sự đổi mới, mà là điều kiện cần thiết để thúc đẩy ngành công nghiệp từ xa lạ trở thành chính thống. Cuối cùng, ngành công nghiệp đạt được sự thịnh vượng và đổi mới liên tục dưới sự thúc đẩy của quy định.

Tài chính Internet (FinTech) - Lấy Chương trình thử nghiệm quản lý Fintech của Vương quốc Anh làm ví dụ

Sau cuộc khủng hoảng tài chính năm 2008, hệ thống ngân hàng truyền thống đã bị đặt dấu hỏi, và các dịch vụ tài chính mới như vay mượn ngang hàng, thanh toán kỹ thuật số, crypto và blockchain đã xuất hiện nhanh chóng. Có một khoảng trống về quy định và lượng lớn các công ty khởi nghiệp đã phát triển mạnh mẽ. Các sự kiện rủi ro xảy ra thường xuyên (như vụ bê bối Lending Club và sự phá sản của sàn giao dịch Mt. Gox). Cơ quan quản lý tài chính Vương quốc Anh (FCA) đã đưa ra "Regulatory Sandbox" để cho phép các công ty khởi nghiệp thử nghiệm các sản phẩm hoặc dịch vụ mới trong một hoàn cảnh được kiểm soát. Vương quốc Anh đã trở thành một trong những trung tâm Fintech toàn cầu; London đã trở thành điểm đến đầu tư Fintech lớn nhất ở Châu Âu; một số công ty công nghệ tài chính đẳng cấp thế giới như Revolut, Monzo và TransferWise (nay là Wise) đã xuất hiện; các quốc gia đã làm theo, hình thành nên xu hướng "quy định sandbox" toàn cầu.

Cho đến ngày nay, các cơ quan quản lý Hồng Kông vẫn sử dụng phương pháp thử nghiệm để đưa stablecoin vào thị trường.

Năm 2022, sự sụp đổ của USDT đã gây ra cuộc khủng hoảng tín dụng stablecoin. Điều này khiến nhiều người nghi ngờ liệu USDT có đủ tài sản đô la Mỹ dự trữ hay không. Trên thực tế, USDT có khiếm khuyết. Cơ chế giao dịch tự động này không thực sự hiểu logic của tài chính, đặc biệt là cuộc khủng hoảng thanh khoản. Năm 2023, cuộc khủng hoảng ngân hàng Silicon Valley đã khiến USDC, nơi có lượng lớn tài sản lớn tại ngân hàng Silicon Valley, giảm mạnh. Hai sự kiện này khiến nhiều người nhận ra rằng stablecoin không an toàn và cần được quản lý.

Đây là một cảnh cụ thể của tiến triển mới nhất

Walmart và Amazon đang tìm hiểu khả năng phát hành stablecoin của riêng họ.

stablecoin dự kiến sẽ giúp các thương nhân tiết kiệm hàng tỷ đô la phí và xử lý thanh toán nhanh hơn.

Ø Việc có nên tiếp tục hay không phụ thuộc vào khuôn khổ quản lý đối với stablecoin trong Đạo luật Genius hiện đang được Quốc hội Hoa Kỳ thảo luận.

Ø Hãy tưởng tượng rằng stablecoin do chính các thương gia phát hành cũng phổ biến như "phiếu giảm giá". Ngoài việc giảm chi phí và hoàn tất thanh toán nhanh chóng, chúng cũng có thể trở thành công cụ thúc đẩy hoạt động kinh việc kinh doanh chính của các thương gia.

Chuyển lượng lớn các giao dịch tiền mặt và thẻ mà họ xử lý ra khỏi hệ thống tài chính truyền thống và giúp họ tiết kiệm hàng tỷ đô la phí.

Walmart, Amazon.com và nhiều công ty đa quốc gia khác gần đây đã cân nhắc xem có nên phát hành stablecoin của riêng họ tại Hoa Kỳ hay không.

Expedia Group và các công ty lớn khác, chẳng hạn như các hãng hàng không, cũng đã thảo luận về kế hoạch phát hành stablecoin.

Hiện tại, stablecoin được sử dụng để lưu trữ tiền mặt hoặc mua token crypto khác. Chúng phải được neo giá một-một với đô la Mỹ hoặc các loại tiền tệ fiat khác và được hỗ trợ bằng tiền mặt hoặc tài sản giống tiền mặt (như Kho bạc Hoa Kỳ) làm dự trữ.

Quyết định cuối cùng của các nhà bán lẻ này sẽ phụ thuộc vào một dự luật có tên là Đạo luật Genius, dự luật này sẽ bắt đầu thiết lập khuôn khổ quản lý cho stablecoin. Dự luật này gần đây đã vượt qua một rào cản thủ tục khác nhưng vẫn cần phải được Thượng viện và Hạ viện thông qua.

Stablecoin cho phép các thương nhân bỏ qua các phương thức thanh toán truyền thống, vốn khiến họ mất hàng tỷ đô la phí mỗi năm, trong đó phí do khách hàng trả khi mua hàng bằng thẻ tín dụng.

Quyết toán toán theo cách truyền thống có thể mất nhiều ngày, làm chậm thời gian mà các thương nhân nhận được thanh toán cho doanh số bán hàng của họ. Stablecoin hứa hẹn một quy trình quyết toán nhanh hơn, điều này đặc biệt hấp dẫn đối với các thương nhân có nhà cung cấp ở nước ngoài.

Trong nhiều năm, các thương gia đã cố gắng cung cấp các phương thức thanh toán thay thế để thoát khỏi hệ thống quẹt thẻ do Visa và Mastercard thống trị, nhưng hầu hết các nỗ lực đều không đạt được tiến triển đáng kể.

Theo tờ The Wall Street Journal, các ngân hàng lớn cũng đang cân nhắc thành lập liên minh stablecoin của riêng mình.

Các nhóm ngành thương mại đã họp với các nhà lập pháp trong những năm gần đây để thúc đẩy việc thông qua Đạo luật Genius. Các nhóm này, do Merchant Payments Alliance dẫn đầu, cho biết một khuôn khổ quản lý cho stablecoin sẽ cung cấp cho các thương gia một phương thức thanh toán thay thế giúp giảm đáng kể chi phí và cạnh tranh với Visa và Mastercard.

Từ đó, chúng ta có thể thấy rõ một câu chuyện có thật: một dự luật mang tên "Đạo luật Genius", tức là sự công nhận và địa vị của sự giám sát tập trung.

Đây là loại tín hiệu gì?

Một tín hiệu rõ ràng: tài chính số sẽ tạm biệt sự tăng trưởng mạnh mẽ và bước vào giai đoạn phát triển trưởng thành với "sự tuân thủ" là nền tảng.

Đây là logic đằng sau

Như chúng ta có thể thấy, lần biến động giá lớn của Bitcoin tăng Cao nhất mọi thời đại (ATH) đều được thúc đẩy bởi sự công nhận và tính hợp pháp của quy định tập trung: thông qua quỹ ETF Bitcoin spot và cuộc bầu cử của Tổng thống Trump với những lời hứa liên tục về các chính sách quản lý thân thiện crypto.

Chính sự thông qua của các ETF spot đã cung cấp cơ sở pháp lý cho dòng thanh khoản vốn ổn định. Cũng chính cuộc bầu cử của Trump đã dẫn đến mọi thứ chúng ta thấy hiện nay, bao gồm cả Đạo luật Genius. Bản chất của giám sát tập trung là nó đã chuyển từ sự không chấp thuận hoặc thậm chí là đàn áp trong quá khứ sang sự công nhận và giai đoạn quan trọng là cấp địa vị.

Vấn đề duy nhất:

Trước xu hướng không thể ngăn cản này, cơ hội ở đâu và như thế nào?

Xu hướng này có thể nhìn thấy bằng mắt thường

Ant International: Nộp đơn xin cấp giấy phép stablecoin tại Hong Kong sớm nhất có thể

"Sắc lệnh stablecoin" của Hồng Kông sẽ có hiệu lực vào ngày 1 tháng 8 và Ngân hàng Singapore đã ban hành khuôn khổ quản lý stablecoin vào tháng 8 năm 2023.

Vào ngày 12 tháng 6 năm 2025, Ant International đã phản hồi rằng họ đang đẩy nhanh đầu tư và mở rộng hợp tác trong quản lý kho bạc toàn cầu, đồng thời đưa các sáng kiến về AI, blockchain và stablecoin của mình vào các ứng dụng quy mô lớn thực sự đáng tin cậy.

Ant International cho biết, "Chúng tôi hoan nghênh việc Hội đồng Lập pháp Hồng Kông thông qua Dự luật Stablecoin, có hiệu lực vào ngày 1 tháng 8. Sau khi các kênh liên quan được mở, chúng tôi sẽ nộp đơn sớm nhất có thể và hy vọng có thể đóng góp nhiều hơn vào quá trình xây dựng một trung tâm tài chính quốc tế của Hồng Kông."

Ant Digits đã bắt đầu nộp đơn xin giấy phép stablecoin tại Hồng Kông và đã có nhiều vòng trao đổi với các cơ quan quản lý. Có thông tin cho biết Ant Digits đã niêm yết Hồng Kông là trụ sở toàn cầu của mình trong năm nay và đã hoàn thành thử nghiệm thí điểm về sandbox quản lý tại Hồng Kông.

Là cầu nối giữa tài chính truyền thống và tài sản được mã hóa, stablecoin có tiềm năng thị trường rộng lớn. Giá trị cốt lõi của chúng nằm ở việc mở rộng các kịch bản sử dụng và xây dựng tuân thủ.

"Sắc lệnh Stablecoin(Dự thảo)" của Hồng Kông, Trung Quốc đã được Hội đồng Lập pháp Hồng Kông thông qua vào ngày 21 tháng 5 năm 2025, được Trưởng đặc khu ký, công bố trên Công báo vào ngày 30 tháng 5 và chính thức có hiệu lực vào ngày 1 tháng 8 năm 2025. Dự kiến các thỏa thuận về thời kỳ chuyển tiếp sẽ hoàn tất trong năm 2025 và lô giấy phép đầu tiên sẽ được cấp.

Vào ngày 15 tháng 8 năm 2023, Cơ quan Tiền tệ Singapore (MAS) đã công bố khuôn khổ quản lý cuối cùng stablecoin, trở thành một trong những khu vực pháp lý đầu tiên trên thế giới đưa stablecoin vào hệ thống quản lý địa phương. MAS cho phép phát hành stablecoin được neo vào một loại tiền tệ duy nhất, có thể là đô la Singapore (SGD), cũng như các loại tiền tệ G10. Các loại tiền tệ G10 bao gồm đô la Úc, đô la Canada, bảng Anh, euro, yên Nhật, đô la New Zealand, kroner Na Uy, kronor Thụy Điển, franc Thụy Sĩ và đô la Mỹ. MAS không cho phép phát hành stablecoin được neo vào một rổ tiền tệ, cũng không cho phép stablecoin được neo vào tài sản kỹ thuật số và được phát hành bằng thuật toán.

Vào ngày 10 tháng 6 năm 2025, Tổng thống Hàn Quốc Lee Jae-myung, người vừa mới đắc cử chưa đầy một tuần, đã nhanh chóng thực hiện lời hứa trong chiến dịch tranh cử của mình là cho phép các công ty trong nước phát hành stablecoin. Theo báo cáo của phương tiện truyền thông, Đảng Dân chủ của Lee Jae-myung đã đề xuất "Đạo luật tài sản kỹ thuật số cơ bản", quy định rằng các công ty Hàn Quốc có vốn trên 500 triệu won (khoảng 368.000 đô la Mỹ) có thể phát hành stablecoin.

Hiệu ứng giàu có là có thật

Stablecoin lớn thứ hai thế giới Circle được niêm yết trên Sàn giao dịch chứng khoán New York với mức tăng trong ngày đầu tiên là 168,48%.

Vào ngày 5 tháng 6, giờ địa phương, Circle, công ty phát hành stablecoin USDC lớn thứ hai thế giới, đã chính thức niêm yết trên Sàn giao dịch chứng khoán New York với mã cổ phiếu CRCL và giá phát hành là 31 đô la một cổ phiếu. Circle đã kích hoạt bộ ngắt mạch lần sau khi mở cửa, với mức tăng 168,48% vào ngày đầu tiên niêm yết, đóng cửa ở mức 83,23 đô la và tổng giá trị vốn hóa thị trường 18,4 tỷ đô la. Khối lượng giao dịch trong ngày đó đạt 47,109 triệu cổ phiếu, tương đương khoảng 3,941 tỷ đô la.

Tính đến ngày 31 tháng 3 năm 2025, USDC do Circle nắm giữ có giá trị 59,976 tỷ đô la. Mô hình kinh doanh của Circle rất rõ ràng. Công ty phát hành USDC, stablecoin được neo theo tỷ lệ 1:1 với đô la Mỹ và đầu tư 59,976 tỷ đô la do người dùng gửi vào trái phiếu kho bạc Hoa Kỳ ngắn hạn và tiền mặt để kiếm lợi nhuận không rủi ro . Công ty đã kiếm được khoảng 1,6 tỷ đô la thu nhập dự trữ hoặc thu nhập vào năm 2024, chiếm 99% tổng thu nhập của Circle.

Vào năm 2024, tổng khối lượng giao dịch của stablecoin sẽ đạt 27,6 nghìn tỷ đô la Mỹ, lần đầu tiên vượt qua khối lượng giao dịch hàng năm của Visa và Mastercard là khoảng 25,5 nghìn tỷ đô la Mỹ. Hiện tại, tổng giá trị vốn hóa thị trường của stablecoin trên thế giới đã đạt 248 tỷ đô la Mỹ, trong đó USDC do Circle phát hành chiếm khoảng 25% thị thị phần, với tổng giá trị vốn hóa thị trường là 60 tỷ đô la Mỹ, lần USDT do Tether phát hành, có thị thị phần khoảng 61%. Ngoài USDC, Circle còn phát hành và quản lý đồng stablecoin euro EURC, với giá trị vốn hóa thị trường khoảng 224 triệu đô la Mỹ và tích cực mở rộng sang các thị trường như Trung Đông, Châu Phi và Châu Mỹ Latinh.

Circle được thành lập tại Boston, Hoa Kỳ vào tháng 10 năm 2013. Đầu tiên, công ty phát triển một sản phẩm thanh toán, Circle Pay. Năm 2018, Circle và Coinbase đồng sáng lập Centre Consortium và ra mắt stablecoin USDC. Vào tháng 8 năm 2023, Centre Consortium đã giải thể và Circle đã mua lại phần vốn còn lại của Centre Consortium từ Coinbase, trở thành đơn vị phát hành và quản lý duy nhất của USDC.

Thanh khoản trong không gian tưởng tượng là rất lớn

Bộ trưởng Tài chính Hoa Kỳ Bessant: Giá trị vốn hóa thị trường của stablecoin được neo theo đồng đô la Mỹ có thể đạt tới 2 nghìn tỷ đô la hoặc hơn.

Bessant, người chuyên về giao dịch ngoại hối trong suốt sự nghiệp làm việc Quỹ phòng hộ, cho biết đã có nhiều lần trong lịch sử khi địa vị đồng đô la bị nghi ngờ, nhưng những lo ngại như vậy cuối cùng sẽ được loại bỏ khi động lực mới thúc động lực đồng đô la.

“Chính quyền này cam kết bảo tồn và củng cố địa vị tiền tệ dự trữ của đồng đô la”, Bessant trả lời các câu hỏi tại phiên điều trần của Ủy ban Tài chính Thượng viện. Ông nhấn mạnh một dự luật hiện đang được Quốc hội thảo luận, theo đó yêu cầu stablecoin đô la phải được hỗ trợ bởi tài sản chất lượng cao như trái phiếu kho bạc.

Bessant đề cập rằng ước tính giá trị vốn hóa thị trường của stablecoin có thể đạt 2 nghìn tỷ đô la trong vài năm tới. Các dự báo khác thận trọng hơn. Ví dụ, các nhà phân tích của Citi cho biết vào đầu năm nay rằng dự báo trường hợp cơ bản của họ là stablecoin có thể mua hơn 1 nghìn tỷ đô la trái phiếu kho bạc Hoa Kỳ bổ sung vào năm 2030.

Tại Hội nghị thượng đỉnh mùa hè Caixin 2025 được tổ chức vào ngày 13 tháng 6, Arthur Nguyen, Quyền Tổng giám đốc điều hành Cơ quan tiền tệ Hồng Kông (HKMA), cho biết trong năm năm tới, chiếm tỷ lệ token hóa trong các giao dịch trên thị trường tài chính sẽ tăng đáng kể và các cơ quan quản lý cần xây dựng trước một nền tảng thanh toán token hóa , trong đó stablecoin là đơn vị thanh toán cốt lõi.

Nhu cầu quay trở lại bản chất của nguồn gốc: logic cấp cao nhất của giám sát và thiết kế

Nếu bạn không hiểu về quy định, bạn không thể thực sự hiểu được sự đổi mới và không thể tưởng tượng được tương lai.

Quy định về stablecoin toàn cầu hiện tại được đặc trưng bởi sự chuẩn hóa nhanh chóng và sự khác biệt theo khu vực. Các khu vực tài chính lớn như Hoa Kỳ, Hồng Kông, Liên minh Châu Âu và Singapore đã triển khai hoặc đưa ra các hệ thống quản lý mạnh mẽ cho stablecoin trong hai năm qua, đánh dấu một giai đoạn mới trong quy định tài sản kỹ thuật số toàn cầu. Việc thiết lập các khuôn khổ quản lý này không chỉ định hình lại các yêu cầu tuân thủ đối với việc phát hành và vận hành stablecoin mà còn có tác động trực tiếp đến bối cảnh thị trường tài sản crypto .

Logic và mục tiêu quản lý: Bốn nơi có trọng tâm khác nhau về mục tiêu quản lý. Hoa Kỳ đã thông qua Đạo luật Genius để định vị rõ ràng stablecoin là "công cụ thanh toán", nhấn mạnh vào việc duy trì địa vị của đồng đô la Mỹ trong nền kinh tế kỹ thuật số và biến đồng tiền stablecoin của đồng đô la Mỹ thành công cụ thanh toán kỹ thuật số toàn cầu. Hồng Kông, Trung Quốc, tập trung vào việc tăng cường khả năng cạnh tranh của các trung tâm tài chính quốc tế, thu hút sự tham gia của các tổ chức thông qua quy định thị trường và dành chỗ cho việc phát hành stablecoin RMB ở nước ngoài trong tương lai. Khung MiCA của EU lấy các quy tắc thị trường đơn lẻ làm mục tiêu cốt lõi, loại bỏ sự khác biệt về quy định giữa các quốc gia thành viên và nhấn mạnh vào sự ổn định tài chính và bảo vệ người tiêu dùng. Singapore tập trung vào việc bảo vệ sự ổn định giá trị và đảm bảo độ tin cậy và an ninh của các đồng tiền stablecoin đơn lẻ thông qua các tiêu chuẩn cao.

Có sự khác biệt rõ ràng trong định nghĩa và phân loại stablecoin ở nhiều khu vực khác nhau. Hồng Kông áp dụng khái niệm "stablecoin được chỉ định" và tập trung vào việc quản lý stablecoin được liên kết với đấu thầu hợp pháp hoặc đơn vị giá trị được chỉ định chính thức . Liên minh Châu Âu áp dụng phân loại nhị phân, phân biệt giữa token tiền điện tử (EMT) và token tham khảo tài sản (ART) và áp dụng các quy tắc khác nhau cho từng loại. Singapore giới hạn phạm vi quản lý đối với stablecoin đơn tiền tệ, không bao gồm Stablecoin thuật toán hoặc stablecoin rổ đa tiền tệ. Đạo luật Genius của Hoa Kỳ định nghĩa thống nhất "stablecoin thanh toán" nhưng loại trừ chúng khỏi phạm vi chứng khoán và hàng hóa một cách rõ ràng.

Về mặt thiết kế hệ thống cấp phép, bốn nơi cho thấy những đặc điểm khác nhau. Hồng Kông thực hiện quản lý cấp phép thống nhất, được HKMA phê duyệt tập trung và yêu cầu vốn góp tối thiểu là 25 triệu đô la Hồng Kông, cao hơn đáng kể so với các khu vực khác. Hoa Kỳ áp dụng hệ thống theo dõi kép của liên bang và tiểu bang, với chính quyền liên bang giám sát các tổ chức phát hành lớn (giá trị vốn hóa thị trường vượt quá 10 tỷ đô la Mỹ) và cấp tiểu bang giám sát các tổ chức phát hành vừa và nhỏ. Liên minh Châu Âu dựa vào sự cho phép của các quốc gia thành viên và yêu cầu các tổ chức phát hành EMT phải là các tổ chức tiền điện tử hoặc tổ chức tín dụng. Singapore không thực hiện hệ thống cấp phép, nhưng thực tế đã hình thành rào cản gia nhập thông qua các tiêu chuẩn cao.

Có mức độ đồng thuận cao giữa bốn nơi về các biện pháp phòng ngừa và kiểm soát rủi ro cốt lõi. Hồng Kông, Liên minh Châu Âu (EMT) và Singapore đều yêu cầu hỗ trợ dự trữ 100% và cô lập tài sản. Hoa Kỳ yêu cầu hỗ trợ tài sản chất lượng cao nhưng không nêu rõ tỷ lệ. Về quyền mua lại, Hồng Kông yêu cầu người được cấp phép mua lại theo mệnh giá trong "các điều kiện hợp lý"; Liên minh Châu Âu quy định rằng EMT phải mua lại theo mệnh giá miễn phí; Singapore yêu cầu mua lại trong vòng năm ngày làm việc; Đạo luật Genius của Hoa Kỳ yêu cầu mua lại theo mệnh giá nhưng không nêu rõ thời hạn.

Khung pháp lý của Hồng Kông, Trung Quốc và EU có tác động đáng kể ra bên ngoài lãnh thổ. Quy định của Hồng Kông bao gồm các tổ chức phát hành nước ngoài được neo vào đồng đô la Hồng Kông và các hoạt động stablecoin được "khuyến khích tích cực" cho công chúng Hồng Kông. MiCA, với tư cách là quy định thống nhất của EU, áp dụng cho toàn bộ thị trường đơn lẻ. Hoa Kỳ thúc đẩy hợp tác xuyên biên giới thông qua cơ chế thỏa thuận có đi có lại. Singapore chủ yếu quản lý các hoạt động trong nước với phạm vi áp dụng ngoài lãnh thổ hạn chế.

Khung pháp lý stablecoin tại Hoa Kỳ đang trong giai đoạn chuyển đổi quan trọng, từ hệ thống đa quy định ban đầu sang luật thống nhất. Sau khi chính quyền Trump lên nắm quyền, họ đã đẩy nhanh đáng kể quá trình xây dựng các chính sách quản lý crypto, cố gắng thay đổi tình trạng chồng chéo các cơ quan quản lý và khuôn khổ quản lý không rõ ràng trong giai đoạn đầu. Vào đầu năm 2025, Hoa Kỳ đã đề xuất hai dự luật quan trọng ở cấp liên bang - Đạo luật minh bạch và trách nhiệm giải trình về stablecoin cho nền kinh tế sổ cái tốt hơn (Đạo luật STABLE) và Đạo luật hướng dẫn và thiết lập đổi mới quốc gia stablecoin tại Hoa Kỳ (Đạo luật GENIUS/Đạo luật Genius), thiết lập một mô hình mới cho quy định về stablecoin tại Hoa Kỳ.

Thiết kế khuôn khổ quản lý: Hoa Kỳ áp dụng mô hình quản lý theo hai hướng liên bang và tiểu bang. Theo Đạo luật Genius, Văn phòng Kiểm toán Tiền tệ (OCC), Hội đồng Dự trữ Liên bang và các cơ quan khác có trách nhiệm giám sát "các tổ chức phát hành phi ngân hàng đủ điều kiện liên bang" ở cấp liên bang; các cơ quan quản lý tiểu bang có trách nhiệm giám sát "các tổ chức phát hành đủ điều kiện tiểu bang", nhưng họ cần chứng minh với Bộ Tài chính rằng khuôn khổ quản lý của họ "tương tự đáng kể" với khuôn khổ liên bang, nếu không, tổ chức phát hành phải chuyển sang giám sát liên bang. Điều đáng chú ý là dự luật đặt ra ngưỡng quy mô - các tổ chức phát hành stablecoin có giá trị vốn hóa thị trường hơn 10 tỷ đô la Mỹ sẽ bị buộc phải đưa vào khuôn khổ quản lý liên bang. Thiết kế này phù hợp với cơ quan quản lý tài chính cấp tiểu bang truyền thống tại Hoa Kỳ và đảm bảo rằng các hệ thống stablecoin lớn được quản lý thống nhất.

Hạn chế đối với các thực thể phát hành: Dự luật quy định rõ ràng rằng chỉ những đơn vị phát hành stablecoin thanh toán được cấp phép mới có thể phát hành stablecoin được neo vào giá trị của các loại tiền tệ hợp pháp (như đô la Mỹ) và các đơn vị khác phát hành stablecoin là bất hợp pháp. Dự luật cũng làm rõ các thuộc tính pháp lý của stablecoin, chỉ ra rằng stablecoin thanh toán không phải là chứng khoán hoặc hàng hóa, do đó tránh được việc áp dụng chúng vào các luật quản lý tài chính khác. Việc làm rõ các thuộc tính pháp lý này giải quyết được sự không chắc chắn về mặt quy định đã tồn tại từ lâu trên thị trường stablecoin của Hoa Kỳ và mở đường cho việc phát hành tuân thủ.

Bất kỳ tổ chức nào tham gia vào "hoạt động stablecoin được quản lý" tại Hồng Kông đều phải nộp đơn xin giấy phép từ Cơ quan Tiền tệ. Người nộp đơn xin giấy phép phải là một công ty đã đăng ký tại Hồng Kông hoặc một tổ chức được ủy quyền có văn phòng đã đăng ký tại Hồng Kông và phải đáp ứng sê-ri các điều kiện nghiêm ngặt:

Yêu cầu về tài chính: Duy trì vốn điều lệ tối thiểu là 25 triệu đô la Hồng Kông, nắm giữ đủ tài sản dự trữ thanh khoản cao (như trái phiếu chính phủ, tiền gửi ngân hàng) và đảm bảo khả năng hoàn trả 1:1 đối với stablecoin.

Phân tách dự trữ: Tài sản của khách hàng phải được phân tách hợp lý và không được sử dụng cho các mục đích khác.

Năng lực quản lý: Với cơ cấu quản trị doanh nghiệp vững mạnh, đội ngũ quản lý phải chứng minh được năng lực chuyên môn về công nghệ blockchain, giám sát tài chính và quản lý rủi ro.

Bảo mật kỹ thuật: Nền tảng công nghệ sổ cái phân tán phải vượt qua kiểm toán bảo mật của bên thứ ba để đảm bảo khả năng xử lý và bảo mật hệ thống.

Bảo vệ quyền chuộc lại: Các yêu cầu chuộc lại từ người nắm giữ stablecoin sẽ được xử lý theo giá trị ngang giá trong các điều kiện hợp lý và không kèm theo bất kỳ điều kiện quá nghiêm ngặt nào.

Bảo vệ nhà đầu tư bán lẻ: Các quy định nêu rõ rằng chỉ stablecoin hợp pháp do các tổ chức được cấp phép phát hành mới có thể được bán cho các nhà đầu tư bán lẻ và chỉ stablecoin được cấp phép mới được phép đăng quảng cáo. Thiết kế này giúp giảm đáng kể rủi ro nhà đầu tư nhà đầu tư bán lẻ bị lừa đảo hoặc bán sai, đồng thời là biện pháp bảo vệ nhà đầu tư tương đối nghiêm ngặt trong quy định về stablecoin toàn cầu.

Sắp xếp chuyển tiếp: Để đảm bảo quá trình chuyển đổi thị trường diễn ra suôn sẻ, các quy định thiết lập một cơ chế linh hoạt: trong vòng ba tháng đầu tiên có hiệu lực, các tổ chức đã thực hiện các hoạt động được quản lý tại Hồng Kông có thể tiếp tục hoạt động; nếu đơn xin cấp phép được nộp và chấp nhận trong vòng sáu tháng đầu tiên, thời gian chuyển tiếp có thể được gia hạn đến sáu tháng; HKMA cũng có thể phê duyệt giấy phép tạm thời. Hiện tại, năm tổ chức, bao gồm JD Chuỗi, Yuanbi Technology và Standard Chartered Bank, đã tham gia chương trình "Sandbox" của HKMA và có thể tiếp tục hoạt động trong thời gian chuyển tiếp.

MiCA chia stablecoin thành hai loại để quản lý khác nhau:

Token tiền điện tử (EMT): Được liên kết với một loại tiền tệ hợp pháp duy nhất (như euro) làm phương tiện thanh toán. Người phát hành phải phát hành theo mệnh giá 1:1 và bị cấm trả lãi. Người nắm giữ có thể đổi theo mệnh giá miễn phí bất kỳ lúc nào.

Token tham khảo tài sản (ART): Được liên kết với nhiều tài sản (như tiền tệ, hàng hóa, tài sản crypto , v.v.), được coi là một công cụ đầu tư. Bên phát hành cần đảm bảo sự cô lập của tài sản dự trữ, nhưng thời gian hoàn trả và đảm bảo giá trị yếu hơn EMT.

EMT phải được hỗ trợ 100% bằng tiền mặt fiat hoặc các khoản tương đương tiền mặt; ART phải được hỗ trợ bằng tài sản đa dạng, nhưng phải đáp ứng các yêu cầu thanh khoản tối thiểu. Tất cả tài sản dự trữ phải được tách biệt nghiêm ngặt và không được trộn lẫn với tài sản của bên phát hành.

Cơ quan Tiền tệ Singapore (MAS) đã hoàn thiện khuôn khổ quản lý về stablecoin vào ngày 15 tháng 8 năm 2023.

Phân tách tài sản: Tài sản dự trữ phải được tách biệt hiệu quả khỏi tài sản của bên phát hành và được quản lý bởi một bên giám sát độc lập.

Quyền quy đổi: Người nắm giữ có quyền quy đổi stablecoin theo giá trị mệnh giá trong vòng năm ngày làm việc.

Minh bạch kiểm toán: Tài sản dự trữ phải được công bố hàng tháng và được kiểm toán độc lập xác minh để đảm bảo tính công khai và minh bạch.

Giám sát về cơ bản là một phần thưởng

Sự gia tăng ngưỡng tuân thủ và mức độ tập trung thị trường là xu hướng chung. Các yêu cầu quản lý chặt chẽ đang làm tăng rào cản gia nhập ngành và thúc đẩy cấu trúc thị trường hướng tới thể chế hóa và tập trung. Yêu cầu về vốn góp tối thiểu là 25 triệu đô la Hồng Kông tại Hồng Kông, ngưỡng đối với các tổ chức được ủy quyền tại Liên minh Châu Âu và hệ thống cấp phép liên bang tại Hoa Kỳ đều đặt ra những thách thức đối với các công ty khởi nghiệp nhỏ. Các tổ chức tài chính truyền thống và các công ty công nghệ lớn đang đẩy nhanh quá trình gia nhập thị trường stablecoin với lợi thế về vốn và tuân thủ của họ.

Hình thành một cơ cấu thị trường mới do các tổ chức được cấp phép chi phối.

Không gian cho thanh toán xuyên biên giới và quốc tế hóa tiền tệ đã được mở ra. Hoàn thiện khuôn khổ pháp lý đã mở đường cho việc ứng dụng stablecoin trong lĩnh vực thanh toán xuyên biên giới. Stablecoin có thể đạt được thanh toán theo thời gian thực, rút ngắn đáng kể chu kỳ giao dịch và giảm phí xử lý xuống còn 1/10 đến 1/1002 so với hệ thống ngân hàng truyền thống. Tại các thị trường mới nổi, stablecoin đang dần thay thế các loại tiền tệ hợp pháp địa phương để thanh toán hàng ngày và phân phối lương. Điều đáng chú ý là stablecoin đang trở thành một công cụ mới để quốc tế hóa tiền tệ. Việc Hồng Kông tích cực thúc đẩy phát triển stablecoin có thể thúc đẩy việc khai thác stablecoin RMB ở nước ngoài và tăng cường khả năng cạnh tranh bằng cách dựa vào thị trường khổng lồ ở Trung Quốc đại lục.

Token hóa tài sản thế giới thực (RWA) dự kiến sẽ phát triển nhanh chóng. Stablecoin định tuân thủ được coi là "động cơ" và "nền tảng" chính của hệ sinh thái token hóa tài sản thế giới thực. Trong quá trình token hóa tài sản truyền thống như ủy thác tín nhiệm , bất động sản và hàng hóa, stablecoin cung cấp các chức năng neo giữ giá trị và phương tiện giao dịch, sẽ thúc đẩy hiệu quả việc mở rộng quy mô RWA.

Hiện tại, thị trường hợp đồng tương lai Bitcoin của Hoa Kỳ do ba nền tảng lớn thống trị: CME Group, Bakkt và Cboe Digital, trong khi Deribit chiếm gần 85%-90% thị thị phần quyền chọn Bitcoin và ETH toàn cầu. Ngoài ra, có lượng lớn các sản phẩm dựa trên phái sinh crypto tại Hoa Kỳ, chẳng hạn như ETF hợp đồng tương lai Bitcoin .

Địa vị của thị trường phái sinh trong lĩnh vực tài sản ảo ngày càng trở nên quan trọng. Phái sinh tài sản ảo không chỉ trở thành công cụ giao dịch lý tưởng cho tài sản ảo có tính biến động cao mà còn đẩy nhanh tốc độ tích hợp tài sản ảo vào hệ thống tài chính hiện đại. Hiện tại, phái sinh đã chiếm một địa vị ngày càng quan trọng trong lĩnh vực tài sản ảo. Hiện tại, thị trường thị trường phái sinh chiếm tỷ lệ hơn 70% giao dịch trên toàn bộ thị trường crypto , điều đó có nghĩa là hầu hết các giao dịch tài sản crypto đều được hoàn thành thông qua hợp đồng tương lai, hợp đồng vĩnh viễn hoặc phái sinh khác. Các giao dịch hợp đồng tương lai trên các nền tảng tập trung thống trị thị trường phái sinh tài sản ảo, nhưng các nền tảng phái sinh phi tập trung bao gồm nhiều loại phái sinh hơn, điều đó có nghĩa là sự phát triển của phái sinh tài sản ảo là xu hướng chung và là một phần không thể thiếu trong sự phát triển tương lai của tài sản ảo. Phái sinh tài sản ảo không chỉ mang lại nhiều công cụ phòng ngừa rủi ro và lợi nhuận cao lợi nhuận hơn cho các nhà đầu tư chuyên nghiệp mà còn mở rộng thanh khoản của toàn bộ thị trường và cung cấp nhiều lựa chọn kết hợp rủi ro lợi nhuận hơn cho các nhà đầu tư có nhiều loại mục tiêu khác nhau. Đồng thời, điều này cũng sẽ làm phong phú thêm các loại sản phẩm có cấu trúc liên kết với phái sinh tài sản ảo và mở ra nhiều cơ hội hơn cho tài sản ảo trên thị trường quản lý tài sản. Lần, Hồng Kông đã tuyên bố rõ ràng rằng họ sẽ giới thiệu phái sinh tài sản ảo, điều này sẽ mang lại nhiều cơ hội hơn cho thị trường tài sản ảo của Hồng Kông và giúp thị trường này nhanh chóng hội nhập với hệ thống tài chính hiện đại. Đồng thời, việc làm phong phú và đa dạng hóa hơn nữa hệ thống sản phẩm tài sản ảo sẽ làm tăng đáng kể sức hấp dẫn của tài sản ảo.

Ủy ban Chứng khoán và Tương lai Hồng Kông đã cấp 10 giấy phép nền tảng giao dịch tài sản ảo cho các nền tảng chính thống như OSL và HashKey.

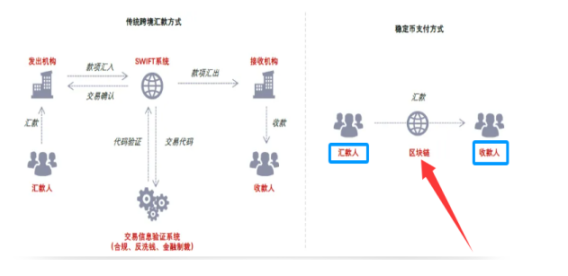

Theo quan điểm của một phương tiện thanh toán, stablecoin là một loại cơ sở hạ tầng kỹ thuật số. Hoa Kỳ đã đi đầu trong việc phát triển các tiêu chuẩn stablecoin , liên kết các loại tiền tệ fiat truyền thống với tài sản crypto và nắm giữ vị trí thống lĩnh trong cơ sở hạ tầng cho các giao dịch tài sản crypto . Trong tương lai, nếu các hoạt động thương mại và quyết toán toàn cầu được mở rộng hơn nữa sang stablecoin, hệ sinh thái thanh toán xuyên biên giới và thương mại truyền thống sẽ được tái thiết, giúp giảm đáng kể chi phí thanh toán và giao dịch xuyên biên giới.

Stablecoin có thể định hình lại hệ sinh thái tài chính toàn cầu. Stablecoin được neo vào đồng đô la Mỹ và trái phiếu kho bạc ngắn hạn của Hoa Kỳ, điều này cho thấy tài sản crypto sẽ trở thành tài sản tiền tệ chính thống tại Hoa Kỳ. Stablecoin cũng sẽ mang đến những thách thức mới cho tiền kỹ thuật số của ngân hàng trung ương toàn cầu và giám sát tài chính. Hiện tại, Đạo luật Stablecoin chủ yếu là để chính thức Hoa Kỳ tăng tín dụng cho tài sản crypto . Đồng tiền có chủ quyền của Hoa Kỳ và tài sản thanh khoản nhất, trái phiếu kho bạc ngắn hạn của Hoa Kỳ, là cơ sở của cơ chế neo. Tài sản crypto của Hoa Kỳ đã nhận được sự chứng thực tín dụng có chủ quyền của Hoa Kỳ. Tổng thống Hoa Kỳ Trump và gia đình ông đã phát hành crypto một cách độc lập. Các thành viên quan trọng trong nội các của chính quyền Trump hiện tại, chẳng hạn như Bộ trưởng Tài chính và Bộ trưởng Thương mại, là những người ủng hộ và hưởng lợi từ tài sản crypto .

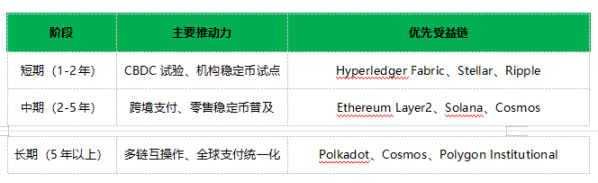

Trước tiên, hãy xem xét bản thân blockchain : điểm khởi đầu của mọi thứ

Ø Đầu tư vào cơ sở hạ tầng sẽ luôn là đợt cổ tức đầu tiên, nhưng cần phải phân tích và xác định các đánh giá định giá do sự cường điệu và tâm lý trong kinh tế học token mang lại.

Ø Vòng nâng cấp cơ sở hạ tầng tài chính crypto tiếp theo sẽ chuyển từ "thử nghiệm phi tập trung" sang "tái thiết tuân thủ". Stablecoin là cầu chì, Chuỗi là đường ống, danh tính là van và các tổ chức tài chính là chất xúc tác.

Trong giai đoạn đầu triển khai KYC\AML cho người chuyển tiền và người nhận tiền, bản chất của công nghệ blockchain sẽ đóng vai trò thực sự trong kỷ nguyên stablecoin. Đồng thời, blockchain(Chuỗi công khai, Chuỗi sở hữu tư nhân , Chuỗi liên minh) trở thành cơ sở hạ tầng quan trọng và tốc độ xây dựng phải đồng bộ với việc triển khai và áp dụng thực tế của dự luật stablecoin.

Ø Base và Polygon có nhiều khả năng trở thành lớp quyết toán tuân thủ tiêu chuẩn theo quy định của Hoa Kỳ và Ethereum sẽ tiếp tục là nền tảng stablecoin kiểm toán cao cấp nhất (như USDC).

Ø Quorum và Hyperledger Fabric có nhiều khả năng trở thành "hệ thống phụ trợ liên ngân hàng" cho stablecoin tuân thủ tài chính toàn cầu, được sử dụng để thanh toán xuyên biên giới và quyết toán giá trị.

Ø Ai sẽ trở thành “cơ sở hạ tầng của mạng Internet tài chính mới”.

Các kích thước sau đây được xem xét:

Ø Tuân thủ và cấp phép: Theo khuôn khổ KYC/AML và Đạo luật Stablecoin, chỉ những dự án đáp ứng được các yêu cầu về quy định mới có thể được áp dụng trên diện rộng. Điều này có thể có nghĩa là các dự án có sự hợp tác tốt với các tổ chức tài chính truyền thống hoặc được thử nghiệm trong các hộp cát quy định.

Ø Độ trưởng thành và mở rộng của công nghệ: Các giao dịch stablecoin quy mô lớn đòi hỏi mạng blockchain có hiệu suất cao, độ trễ thấp và thông lượng cao.

Ø Bảo mật và ổn định: Là một cơ sở hạ tầng tài chính, bảo mật có tầm quan trọng tối cao.

Ø Khả năng tương tác: Khả năng tương tác giữa stablecoin khác nhau và blockchain khác nhau sẽ là chìa khóa để cải thiện hiệu quả và giảm chi phí.

Ø Hệ sinh thái và việc áp dụng: Có một cộng đồng nhà phát triển năng động, nhiều DApp và sự hợp tác hoặc áp dụng của các tổ chức tài chính hiện có là chỉ báo quan trọng.

Ø Mô hình quản trị: Blockchain có thể thích ứng với những thay đổi về quy định trong tương lai và cung cấp khả năng quản trị ổn định và đáng tin cậy sẽ có nhiều lợi thế hơn.

Theo quy định chặt chẽ, một Chuỗi công khai thực sự có thể trở thành cơ sở hạ tầng stablecoin thường cần có mức độ minh bạch và phi tập trung cao, đồng thời phải tương thích với các yêu cầu quản lý.

Trong bối cảnh “dự luật stablecoin đang được triển khai và thực sự được thông qua”, các dự án sẽ được ưu tiên hưởng cổ tức của thời đại sẽ là:

1. Các dự án có thể đáp ứng trực tiếp nhu cầu tuân thủ của các tổ chức tài chính và doanh nghiệp lớn.

2. Các dự án có thể cung cấp cơ sở hạ tầng giao dịch có thông lượng cao, chi phí thấp, an toàn và đáng tin cậy.

3. Các dự án có thể tạo điều kiện thuận lợi cho việc chuyển stablecoin giữa Chuỗi khác nhau.

Defi và RWA có phải là làn sóng cổ tức đầu tiên không?

ØSau khi stablecoin được ra mắt, RWA sẽ trở thành loại tài sản tuân thủ thứ hai được các cơ quan quản lý công nhận và sẽ được tích hợp độ sâu vào hệ thống tài chính tài sản thực, mang lại cơ hội to lớn cho Chuỗi tài sản + toàn cầu hóa giao dịch + minh bạch lưu ký.

Ø Cần lưu ý rằng các quy định quản lý stablecoin rằng "không được trả lãi cho người nắm giữ stablecoin " có nghĩa là các đơn vị phát hành stablecoin không thể hoàn thành các hoạt động ngân hàng thương mại cơ bản là "gửi-cho vay" và cần phải dựa vào các biện pháp khác để trang trải chi phí hoạt động và đổi mới các mô hình kinh doanh khác để đạt được lợi nhuận, điều này dựa vào việc sử dụng stablecoin một cách sáng tạo trong toàn bộ hệ thống tài chính;

Tính đến cuối tháng 5 năm 2025, giá trị vốn hóa thị trường stablecoin chính thống đạt tổng cộng khoảng 230 tỷ đô la Mỹ, tăng trưởng hơn 40 lần so với quy mô vào đầu năm 2020. Tốc độ tăng trưởng tương đối nhanh, nhưng vẫn tương đối nhỏ so với hệ thống tài chính chính thống, chỉ tương đương với 1% tiền gửi trong nước tại Hoa Kỳ. Tuy nhiên, xét về khối lượng giao dịch, stablecoin đóng vai trò rõ ràng là phương tiện thanh toán và cơ sở hạ tầng quan trọng trong hệ thống crypto. Khối lượng giao dịch hàng năm của stablecoin chính thống (USDT và USDC) đạt 28 nghìn tỷ đô la Mỹ, vượt quá khối lượng giao dịch hàng năm của các tổ chức thẻ tín dụng Visa và Mastercard. Với việc đưa stablecoin vào khuôn khổ quản lý tài chính, tài chính phi tập trung cũng được kỳ vọng sẽ mở ra các cơ hội phát triển và tăng cường tích hợp với hệ thống tài chính truyền thống.

Stablecoin là "cầu nối" giữa hệ thống tài chính truyền thống và hệ thống tài chính phi tập trung(DeFi).

Dữ liệu Ngân hàng Thế giới, tính đến quý 3 năm 2024, tỷ lệ kiều hối trung bình toàn cầu là 6,62%. Mục tiêu Phát triển Bền vững 2030 của Liên hợp quốc yêu cầu mức phí này phải giảm xuống không quá 3% và thời gian đến nơi sẽ mất 1-5 ngày làm việc. Hiệu quả của hệ thống tài chính truyền thống chủ yếu bị ảnh hưởng bởi nhu cầu phải thông qua mạng lưới SWIFT của nhiều ngân hàng trung chuyển. Ngược lại, chi phí giao dịch khi sử dụng tỷ giá kiều hối stablecoin thường dưới 1% và thời gian thường chỉ trong vòng vài phút. Tuy nhiên, cần lưu ý rằng thanh toán stablecoin chưa được đưa vào giám sát KYC và chống rửa tiền trước khi dự luật được đưa ra, điều này cũng đặt ra thách thức đối với các biện pháp kiểm soát tài khoản vốn xuyên biên giới tại các thị trường mới nổi. Do đó, mặc dù việc sử dụng stablecoin để thanh toán xuyên biên giới về mặt kỹ thuật hiệu quả hơn, nhưng trên thực tế, sự khác biệt này xuất phát ở một mức độ nhất định từ sự khác biệt về quy định và chi phí tuân thủ của stablecoin cũng có thể tăng lên khi quy định được chuẩn hóa.

Về mặt lý thuyết, yêu cầu về tài sản dự trữ 100% hạn chế khả năng mở rộng tín dụng của các đơn vị phát hành stablecoin. Quá trình trao đổi tiền gửi lấy stablecoin thực chất là chuyển tiền gửi ngân hàng chứ không phải là tạo ra. Do đó, về mặt lý thuyết, việc phát hành stablecoin không ảnh hưởng đến nguồn cung tiền đô la Mỹ, nhưng khi tiền tiếp tục chảy ra khỏi tiền gửi, điều này có thể khiến các ngân hàng thu hẹp bảng cân đối kế toán và giảm nguồn cung tiền. Quá trình trao đổi các loại tiền tệ khác lấy stablecoin đô la Mỹ thực chất tạo ra hiệu ứng trao đổi tiền tệ, nhưng điều này được phản ánh trong dòng tiền đô la Mỹ xuyên biên giới hoặc xuyên tài khoản và không ảnh hưởng đến tổng nguồn cung tiền đô la Mỹ.

Nền tảng lending sử dụng crypto mã hóa làm tài sản thế chấp thực sự đóng vai trò tạo tín dụng tương tự như các ngân hàng, có thể tăng quy mô của "tiền tệ bán chính thức" (tức là stablecoin ) trong hệ thống tài chính phi tập trung , nhưng không ảnh hưởng đến nguồn cung tiền truyền thống. Vì các kịch bản ứng dụng liên quan đến hệ thống tài chính tài sản crypto chủ yếu tập trung vào các lĩnh vực thanh toán và đầu tư, vay mượn chủ yếu dựa trên nhu cầu đầu cơ, nên quy mô của nền tảng lending tài sản crypto sẽ vào khoảng 37 tỷ đô la Mỹ tính đến cuối năm 2024, tương đối nhỏ.

Việc chuyển đổi tiền gửi thành stablecoin có thể dẫn đến dòng tiền gửi chảy ra. Hiệu ứng này tương tự như tác động của các quỹ thị trường tiền tệ và thị trường trái phiếu lợi nhuận cao đối với hệ thống ngân hàng. Ví dụ, kể từ năm 2022, khoảng 2,3 nghìn tỷ đô la Mỹ tiền gửi đã chảy vào các quỹ thị trường tiền tệ trong hoàn cảnh lãi suất cao ở Hoa Kỳ, trở thành một trong những yếu tố kích hoạt sự kiện rủi ro của ngân hàng Silicon Valley .

Tính đến quý đầu tiên của năm 2025, các đơn vị phát hành USDT và USDC nắm giữ tổng cộng khoảng 120 tỷ đô la Mỹ trong dự trữ trái phiếu Mỹ. Nếu được kết hợp thành một "nền kinh tế", nó sẽ xếp thứ 19 trong số các nền kinh tế nước ngoài nắm giữ trái phiếu Mỹ, giữa Hàn Quốc và Đức.

Stablecoin chủ yếu có thể tiếp nhận trái phiếu Mỹ ngắn hạn trong vòng 3 tháng và dự kiến sẽ có khả năng hấp thụ hạn chế đối với trái phiếu Mỹ kho bạc Hoa Kỳ dài hạn. Lãi suất trái phiếu Mỹ Hoa Kỳ ngắn hạn chịu sự kiểm soát chính sách tiền tệ của ngân hàng trung ương và phụ thuộc vào các yếu tố kinh tế thực tế như lạm phát và việc làm. Đối với chính sách tiền tệ, những người phát hành stablecoin mua vào trái phiếu Mỹ, điều này làm giảm lãi suất ngắn hạn, đòi hỏi ngân hàng trung ương phải rút tiền để phòng ngừa rủi ro; về lâu dài, sự hấp dẫn của stablecoin đối với tiền gửi có thể dẫn đến xu hướng phi trung gian tài chính và sự di chuyển tài chính từ hệ thống tài chính truyền thống sang hệ thống tài chính phi tập trung, điều này cũng có thể làm suy yếu hiệu quả kiểm soát chính sách tiền tệ của ngân hàng trung ương.

Những cân nhắc và thách thức chính

Ø Khung pháp lý và quy định: Đây là cốt lõi của sự phát triển RWA. Các quốc gia và khu vực khác nhau có sự khác biệt lớn về định nghĩa và quy định về "token bảo mật", "tài sản kỹ thuật số" và "stablecoin". Tuân thủ là chìa khóa thành công của dự án.

tài sản giá tài sản và lưu ký: Định giá tài sản ngoài Chuỗi , chuyển giao quyền sở hữu hợp pháp, lưu ký và kiểm toán tài sản vật chất là một phần không thể thiếu và phức tạp của quy trình token hóa RWA.

ØLiên kết ngoài Chuỗi và trên Chuỗi : Cách ánh xạ thông tin và địa vị pháp lý của tài sản ngoài Chuỗi sang Chuỗi trên chuỗi một cách an toàn và đáng tin cậy đòi hỏi sự hỗ trợ của oracle đáng tin cậy và các thỏa thuận pháp lý.

thanh khoản và độ sâu thị trường: Ngay cả token hóa, thanh khoản vẫn có thể không đủ nếu thị trường thiếu đủ người mua và người bán. Sự phổ biến của stablecoin tuân thủ được kỳ vọng sẽ làm giảm bớt vấn đề này.

Ø Khả năng tương tác: Token RWA khác nhau có thể được phát hành trên blockchain khác nhau. Làm thế nào để đạt được các giao dịch liền mạch và lưu thông giữa chúng, công nghệ chuỗi Chuỗi sẽ đóng một vai trò quan trọng.

Các dự án được ưu tiên hưởng cổ tức thời đại sẽ là:

Ø Các tổ chức có bối cảnh và giấy phép tài chính truyền thống vững mạnh hoặc các công ty công nghệ blockchain có sự hợp tác độ sâu với các tổ chức như vậy. (Chẳng hạn như Franklin Templeton, BlackRock, Onyx của JPMorgan Chase và Securitize cung cấp dịch vụ)

Ø Các dự án có thể giải quyết hiệu quả các vấn đề phức tạp như tuân thủ pháp luật, lưu ký tài sản, định giá và lập bản đồ ngoài Chuỗi và trên Chuỗi .

Ø Chọn các dự án được triển khai trên blockchain (có thể là Layer 2 của chuỗi công khai hoặc Chuỗi liên kết) thân thiện với quy định, có hiệu suất cao và tiềm năng thanh khoản cao.

Toàn cảnh sinh thái RWA (theo chức năng)

1. Token hóa tài sản bất động sản/ tài sản ủy thác tín nhiệm (dễ triển khai nhất)

Bất động sản là một trong những danh mục RWA dễ tiếp nhận stablecoin nhất dưới dạng “đô la trên Chuỗi”, với lợi nhuận ổn định và khả năng thanh khoản. Nhiều ủy thác tín nhiệm đầu tư bất động sản truyền thống (REIT) hoặc quỹ bất động sản quỹ đầu tư tư nhân có thể chọn token hóa thị phần của họ. Điều này không chỉ hạ thấp ngưỡng đầu tư và thu hút các nhà đầu tư nhỏ mà còn tăng thanh khoản của thị trường thứ cấp . Các cơ quan quản lý ở Hồng Kông, Dubai và những nơi khác cũng đang tích cực thúc đẩy các dự án token hóa bất động sản.

2. RWA giấy tờ tài chính như trái phiếu chính phủ và trái phiếu doanh nghiệp (tiềm năng tăng trưởng cao)

Stablecoin là sự kết hợp tự nhiên của "hỗ trợ đô la + phân phối lợi nhuận"; Trái phiếu kho bạc + stablecoin là sự kết hợp phổ biến nhất giữa các cơ quan quản lý. Token hóa loại tài sản này hiện đang phát triển nhanh nhất và lớn nhất trong lĩnh vực RWA. Stablecoin tuân thủ (như USDC và thậm chí là stablecoin do ngân hàng phát hành trong tương lai) được sử dụng trực tiếp làm tiền tệ quyết toán cho các chứng khoán token hóa này.

3. RWA Vàng/Hàng hóa (Natural Anchor stablecoin)

Vàng có thể được mã hóa theo cách thông thường và bản thân stablecoin sử dụng vàng làm tùy chọn dự trữ; tiêu chuẩn vàng Chuỗi có thể hỗ trợ phân bổ tài sản trú ẩn an toàn.

Ondo Finance (chỉ là ví dụ, không phải là lời khuyên đầu tư, cũng không đưa ra quan điểm về giá token )

Đây là nền tảng token hóa RWA tập trung vào token hóa tài sản lợi nhuận cố định (như trái phiếu Mỹ, ETF và ủy thác tín nhiệm bất động sản) để cung cấp các cơ hội lợi nhuận cao cho các nhà đầu tư tổ chức và bán lẻ.

Tính năng kỹ thuật:

Ø Dựa trên Ethereum Layer 1 và Layer 2(như Optimism ), chi phí giao dịch thấp và tốc độ nhanh.

Ø Cung cấp các sản phẩm tài chính có cấu trúc (như token cấp cao/ lần ) để đáp ứng các sở thích rủi ro khác nhau.

tích hợp Chainlink oracle để đảm bảo tính minh bạch về giá tài sản.

Ø Hợp tác với các nhà môi giới đã đăng ký với SEC để đảm bảo rằng tài sản được token hóa tuân thủ các quy định của Hoa Kỳ.

Ø Hỗ trợ KYC/AML và kiểm toán định kì để đáp ứng các yêu cầu của Đạo luật GENIUS.

Được cấp cho các nhà đầu tư đủ điều kiện (Người mua đủ điều kiện), yêu cầu chứng nhận KYC/nhà đầu tư đủ điều kiện nghiêm ngặt.

Trái phiếu này được phát hành cho các cá nhân và tổ chức không phải người Mỹ, và lợi nhuận của trái phiếu này được hỗ trợ bởi trái phiếu Mỹ ngắn hạn và lợi nhuận gửi ngân hàng.

Flux Finance là một giao thức cho vay phi tập trung được phát triển dựa trên mô hình nhóm tài sản Compound V2. Nó hỗ trợ người dùng sử dụng tài sản RWA chất lượng cao (hiện tại chỉ hỗ trợ OUSG) làm tài sản thế chấp để cho vay stablecoin và cho vay stablecoin nhàn rỗi để kiếm lãi.