Thử nghiệm 'Dự án Sông Hàn' về Central Bank Digital Currency (CBDC) của Ngân hàng Trung ương Hàn Quốc đang đứng trước việc kết thúc thử nghiệm giai đoạn 1. Thử nghiệm này được thực hiện bằng cách chuyển đổi tiền gửi của ngân hàng thương mại thành mã thông báo kỹ thuật số và cho phép người dùng sử dụng chúng trong thanh toán thực tế, áp dụng công nghệ hợp đồng thông minh dựa trên blockchain. Thông qua Dự án Sông Hàn, khả năng đổi mới hành chính của CBDC như phiếu giảm giá kỹ thuật số và thanh toán có điều kiện đã được xác nhận, nhưng quy trình xác thực khá phức tạp đã được chỉ ra như một nhược điểm. Ngoài ra, việc tích hợp với tiền tệ địa phương cũng là một thách thức.

■Đã mở hơn 7 vạn ví điện tử

Tính đến sáng ngày 19, khoảng 10 ngày trước khi kết thúc thử nghiệm giai đoạn 1 của Dự án CBDC Sông Hàn, số người mở ví đã lên đến hơn 75.000 người. Mặc dù chưa đạt được mục tiêu ban đầu là 100.000 người, nhưng đây là kết quả tích cực ở giai đoạn thử nghiệm. Tổng số giao dịch được ghi nhận là hơn 86.000 lần. Trong đó, các giao dịch thanh toán tại các cửa hàng ngoại tuyến là khoảng 45.000 lần. Tuy nhiên, một số người tham gia đã mở ví nhưng không thực hiện thanh toán.

Thử nghiệm này bắt đầu từ ngày 1 tháng 4 và sẽ diễn ra trong khoảng hai tháng cho đến ngày 30 tháng 6. Dự kiến sẽ có các thử nghiệm tiếp theo sau khi điều chỉnh các vấn đề. Các chức năng như đa dạng hóa chương trình phiếu giảm giá và chức năng chuyển tiền giữa các cá nhân đang được xem xét. Ngân hàng Trung ương Hàn Quốc cho biết sẽ quyết định thời gian và phạm vi cụ thể thông qua tham vấn với Ủy ban Tài chính, Cơ quan Giám sát Tài chính và các ngân hàng tham gia.

■Xác thực hơi phức tạp, thanh toán thì đơn giản

Người dùng có thể tải ứng dụng ví từ ứng dụng ngân hàng tham gia thử nghiệm, chuyển đổi tiền gửi của mình thành mã thông báo, tạo mã QR và thanh toán khi mua hàng.

Quá trình thanh toán khá đơn giản như các hệ thống thanh toán khác. Tuy nhiên, việc thanh toán bằng mã thông báo tiền gửi CBDC được cho là phức tạp do phải nhập mật khẩu và khó sử dụng ở các máy thanh toán tự động do giới hạn thời gian hiệu lực của mã QR.

Ngân hàng Trung ương Hàn Quốc giải thích rằng CBDC có tính khác biệt so với hệ thống thông thường ở khả năng thực hiện các chức năng hành chính phức tạp như thanh toán có điều kiện, thanh toán tự động và phiếu giảm giá thông minh. Ví dụ, các quy trình như chiết khấu, cấp điểm, thanh toán chi phí công tác, hỗ trợ và phiếu ăn trưa cho học sinh, vốn được xử lý thủ công bởi các công ty thẻ, đã có thể được tự động hóa dựa trên hợp đồng thông minh.

Các thử nghiệm này cũng đang được kết nối với các dự án thực tế. Ví dụ, thành phố Busan, Ngân hàng Busan và Đại học Silla đang hợp tác tiến hành thử nghiệm phiếu giảm giá cho sinh viên, và khả năng phát triển thành nền tảng hỗ trợ chính sách cho thanh niên và sinh viên đang được xem xét.

■Thiết kế các biện pháp khuyến khích sử dụng vẫn là thách thức

Thanh toán dựa trên mã thông báo tiền gửi có thể rất hấp dẫn đối với chủ cửa hàng vì tiền được chuyển ngay lập tức và không có phí, do đó mang lại hiệu quả cao hơn. Cửa hàng tiện lợi Seven-Eleven tham gia Dự án Sông Hàn đã tiến hành sự kiện giảm giá 10% cho tất cả các mặt hàng khi thanh toán bằng mã thông báo tiền gửi để khuyến khích sử dụng.

Tuy nhiên, trong môi trường mà các dịch vụ thanh toán nhanh và dịch vụ thẻ đã được thiết lập, người tiêu dùng khó có thể cảm nhận được sự cần thiết của mã thông báo tiền gửi. Một số công dân Busan đã thể hiện quan điểm rằng "nếu không được liên kết với tiền tệ địa phương Dongbaek, sẽ không có lý do để sử dụng". Điều này có nghĩa là cần cung cấp thêm các ưu đãi.

Một cán bộ CBDC của Ngân hàng Busan, ngân hàng duy nhất trong khu vực tham gia thử nghiệm này, cho biết: "Mã thông báo tiền gửi CBDC và Dongbaek có tính chất pháp lý và cấu trúc mạng thanh toán khác nhau, do đó việc tích hợp đơn giản hoặc liên kết kỹ thuật là không dễ dàng" và "Dongbaek là tiền tệ địa phương do chính quyền địa phương phát hành, do đó có những hạn chế về chủ thể vận hành và áp dụng pháp luật".

■Các quốc gia chính đang như thế nào?

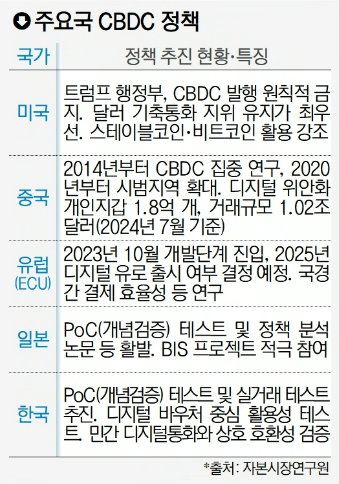

Các quốc gia chính trên thế giới cũng đang đẩy mạnh thử nghiệm hệ thống thanh toán thế hệ tiếp theo sử dụng CBDC. Singapore, Hồng Kông, Trung Quốc đang chứng minh các mô hình khác nhau như thanh toán quốc tế, thanh toán số lượng lớn, số hóa tài sản vật chất dưới sự hợp tác với Ngân hàng Thanh toán Quốc tế (BIS). Đặc biệt, Trung Quốc đã đi đầu trong việc thương mại hóa với đồng nhân dân tệ kỹ thuật số (e-CNY), đã ghi nhận hơn 180 triệu ví cá nhân và tổng giao dịch trên 1 nghìn tỷ đô la.

Ngược lại, Hoa Kỳ đã chính thức phản đối CBDC sau khi Tổng thống Donald Trump quay trở lại và đang rút lui thực tế khỏi các dự án liên quan. Bởi lo ngại rằng CBDC có thể làm suy yếu vị thế của đồng đô la Mỹ, ông Trump đã phản đối CBDC từ khi còn là ứng cử viên.