Chào mừng 938 người mới tham gia Not Boring đã tham gia cùng chúng tôi kể từ bài luận cuối cùng của chúng tôi! Tham gia cùng 245.548 người thông minh, tò mò bằng cách đăng ký tại đây:

Đăng ký ngay

Not Boring hôm nay được mang đến cho bạn bởi… Rox

Rox đang thực hiện sứ mệnh trao quyền cho mọi chủ doanh nghiệp để đảm bảo và tăng doanh thu.

Những người bán hàng giỏi nhất tại các công ty phát triển nhanh nhất, như OpenAI, Ramp và MongoDB, tin tưởng Rox sẽ thúc đẩy doanh thu của họ. Bằng cách kết hợp kiến trúc gốc kho với các nhóm tác nhân AI giúp bạn luôn thông minh với những khách hàng hàng đầu của mình, Rox giúp những người bán hàng hàng đầu làm được nhiều việc hơn trong thời gian ngắn hơn.

Khi tôi viết về Rox năm ngoái , tôi đã nghe rất nhiều người trong số các bạn nói rằng đây là công cụ tạo doanh thu mà các bạn đang chờ đợi. Không hứa hẹn quá mức. Không triển khai Salesforce. Chỉ có thông tin chi tiết và hỗ trợ. Vì vậy, Ishan và tôi đã quyết định hợp tác để có thêm nhiều độc giả Not Boring trên Rox .

Có lẽ bạn đã chán ngấy việc nhận được thông tin tiếp thị do AI tạo ra. Tôi thì chắc chắn là vậy. AI không đủ tốt để thay thế nhân viên bán hàng, đó là lý do tại sao Rox không làm điều đó. Thay vào đó, nó trao cho người bán siêu năng lực. Để lắng nghe từ chính người đàn ông này, hãy xem Ishan và tôi thảo luận về cách Rox giúp các công ty phát triển tại đây .

Bạn có muốn biết lý do tại sao các công ty phát triển nhanh nhất lại chọn Rox làm hệ thống lưu trữ mới của họ không? Hãy chạy Rox Agent Swarms của riêng bạn mà không mất phí (và không đau đớn) khi bắt đầu.

Dùng thử Rox miễn phí

Xin chào các bạn 👋 ,

Chúc mừng thứ ba!

Not Boring thật kỳ lạ. Vài tuần trước, tôi đã viết về Modern Magnificenza , dựa trên Iain McGilchrist và lịch sử Ý để lập luận rằng các tỷ phú công nghệ nên dẫn đầu một cuộc phục hưng não phải. Tuần này, tôi hợp tác với William Godfrey tại Tangible để lập luận rằng cường độ vốn không tệ, miễn là bạn tài trợ đúng cách.

Có vẻ như đây là hai ý tưởng hoàn toàn khác nhau, nhưng chúng có liên quan với nhau. Chúng ta sẽ không có được thế giới mà chúng ta mong muốn trừ khi chúng ta hiểu đúng bản chất. Để thuộc địa hóa sao Hỏa, chúng ta cần tài trợ cho tên lửa. Để sửa chữa lưới điện, chúng ta cần các khoản vay được hỗ trợ bằng pin. Để có được các công ty công nghệ cứng thực sự lớn và có tác động, chúng ta cần các công ty khởi nghiệp tự tài trợ một cách chính xác.

Và chúng ta cần các nhà đầu tư hiểu rằng cường độ vốn không phải là điều xấu.

Chúng ta hãy cùng bắt đầu nhé.

Cường độ vốn không phải là xấu

William Godfrey x Packy McCormick

Quan niệm thông thường cho rằng các công ty khởi nghiệp công nghệ cứng thường có mức độ pha loãng cao hơn các công ty phần mềm đã trở thành kẻ xấu xa nhất trong giới đầu tư mạo hiểm.

Trong khi các công ty khởi nghiệp công nghệ cứng 1 hoặc Vertical Integrators có thể cần nhiều vốn hơn các công ty khởi nghiệp phần mềm, thì nhu cầu vốn đó không nhất thiết chuyển thành sự pha loãng nhiều hơn cho các nhà đầu tư vốn chủ sở hữu. Trên thực tế, các công ty khởi nghiệp công nghệ cứng làm chủ tài chính có cấu trúc đạt được sự pha loãng thấp hơn so với các công ty phần mềm đốt vốn chủ sở hữu để thu hút khách hàng.

Vốn mà họ chi tiêu có xu hướng được sử dụng cho mục đích hiệu quả hơn; chi tiêu cho công nghệ cứng có tính khác biệt hơn so với chi tiêu cho phần mềm. Các nhà máy là hào nước sâu hơn so với việc thu hút khách hàng ngày càng đắt đỏ trên các thị trường cạnh tranh. Và vì cần rất nhiều vốn, và những người chiến thắng tiềm năng có thể được xác định sớm hơn, nên các công ty công nghệ cứng hàng đầu thực sự có thể sử dụng vốn như một hào nước . Không phải ai cũng có thể huy động được hỗn hợp vốn chủ sở hữu và nợ cần thiết để xây dựng những thứ lớn lao, điều đó có nghĩa là ít cạnh tranh hơn cho những người có thể.

Đây là một lập luận mà tôi đã cố gắng đưa ra trước đây , và là cuộc trò chuyện mà tôi đã có với hầu hết mọi LP mà tôi trao đổi về Not Boring Capital, và là cuộc trò chuyện mà mọi công ty công nghệ lớn đều có với hầu hết mọi VC mà họ trao đổi.

Vì vậy, tôi nghĩ đã đến lúc phải nhờ đến sự giúp đỡ của lực lượng hùng mạnh.

William Godfrey là đồng sáng lập của Tangible , công ty giúp các doanh nghiệp phần cứng xây dựng cấu trúc, huy động và quản lý vốn nợ được bảo đảm bằng tài sản, và là đồng tác giả, cùng với người bạn Brett Bivens của tôi, của bài luận The Rise of Production Capital . Sau khi tôi đề cập đến bài luận trong Everything is Technology , William và tôi đã nói chuyện và quyết định cố gắng tiêu diệt Boogeyman này một lần và mãi mãi, bằng dữ liệu, nghiên cứu tình huống và cấu trúc tài chính mà các công ty khởi nghiệp công nghệ cứng có thể sử dụng để biến cường độ vốn của họ thành lợi thế.

Trong nửa đầu của bài luận, chúng ta sẽ nói về lý do tại sao cường độ vốn của các công ty khởi nghiệp công nghệ cứng không nhất thiết là một bất lợi và cách sử dụng các loại hình tài chính khác nhau có thể hạn chế sự pha loãng và lợi nhuận vốn chủ sở hữu. Để làm tốt điều đó, chúng tôi sẽ cần cung cấp cho bạn bối cảnh.

Trong phần thứ hai, chúng ta sẽ đi sâu vào một loại hình tài chính: Chứng khoán hóa được bảo đảm bằng tài sản (ABS). Chúng tôi sẽ giải thích chúng là gì, chúng hoạt động như thế nào, chúng có những hương vị gì và các nhà khai thác phần cứng nên nghĩ đến điều gì để tự thiết lập để phát hành chúng khi thời điểm thích hợp. Sau đó, chúng tôi sẽ thực hiện một số nghiên cứu tình huống, cả thực tế và minh họa, để làm rõ mọi thứ.

Nó bắt đầu như một lập luận và biến thành một cuốn sổ tay. Hy vọng rằng, sau khi đã hiểu phần trước, bạn sẽ thấy phần sau hữu ích.

Tài chính có cấu trúc có vẻ… không nhàm chán. Chúng tôi hiểu bạn. Nhưng mục tiêu của mọi thứ chúng ta nói ở đây không chỉ đơn giản là tạo ra những sản phẩm tuyệt vời và chứng kiến chúng tàn lụi trong tình trạng phá sản. Mà là mở rộng quy mô của chúng đến mức chúng có thể tạo ra tác động thực sự. Và để làm được điều đó, tại một thời điểm nào đó, bạn sẽ cần đến tài chính có cấu trúc.

Khi các doanh nghiệp công nghệ trở nên phức tạp và tinh vi hơn, nguồn vốn hỗ trợ cho họ cũng cần phải tăng lên. Cấu trúc vốn cần tăng lên để đáp ứng cơ hội .

Chúng tôi sẽ giải thích cách thức và lý do tại sao việc thực hiện đúng có thể biến cường độ vốn thành lợi thế.

Trước tiên, chúng ta cần hiểu rõ thế nào là cường độ vốn.

Cường độ vốn không tốt cũng không xấu

Cường độ vốn là thước đo lượng vốn (tài sản, thiết bị, cơ sở hạ tầng) mà một công ty cần để tạo ra doanh thu.

Ở hai đầu cực của quang phổ, một sản phẩm phần mềm được mã hóa theo cảm xúc có thể có cường độ vốn rất thấp và một công ty tên lửa có thể có cường độ vốn rất cao.

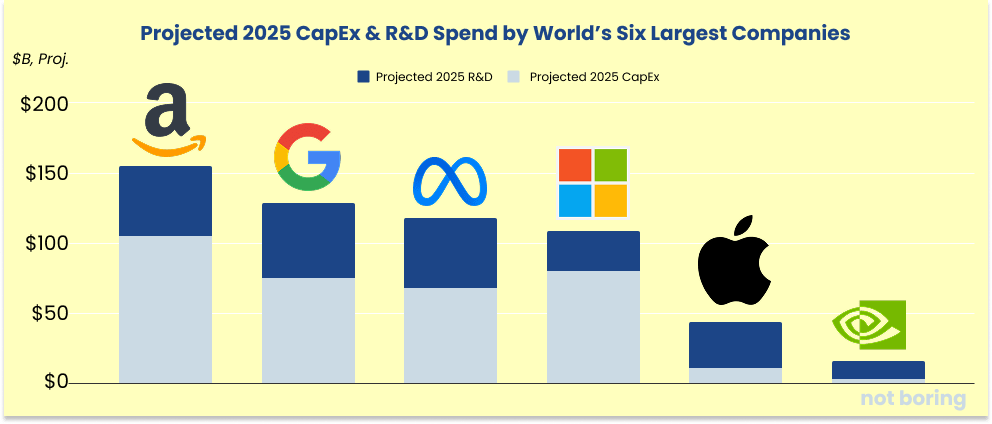

Nhiều công ty ban đầu có vẻ như thiếu vốn nhưng dần trở nên cần nhiều vốn hơn theo thời gian. Google. Amazon. Microsoft. Meta. Bốn công ty "phần mềm" lớn nhất sẽ chi hơn 300 tỷ đô la cộng lại cho CapEx trong năm nay, chủ yếu là do đầu tư vào trung tâm dữ liệu và AI. Apple, luôn là một công ty phần cứng có một số phần mềm, sẽ chi ít hơn trong năm nay, nhưng cam kết chi hơn 500 tỷ đô la cho các khoản đầu tư tại Hoa Kỳ trong bốn năm tới. Con số này nằm ngoài khoản chi tiêu R&D dự kiến kết hợp là 230 đô la.

Ngoài Nvidia ( không giống như những người đàn ông thực thụ , họ không có nhà máy sản xuất), các công ty lớn nhất thế giới đều là những công ty có vốn đầu tư lớn nhất.

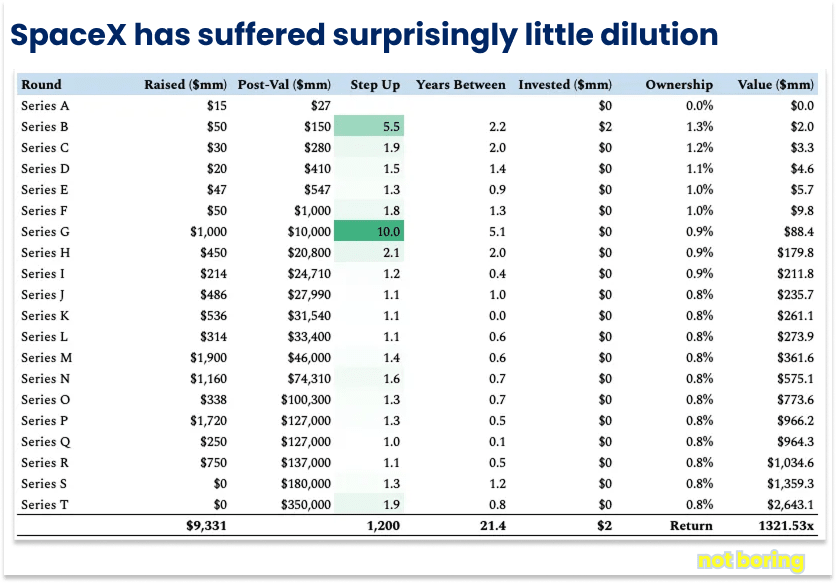

SpaceX, hiện là công ty tư nhân có giá trị nhất của Mỹ với 350 tỷ đô la, cũng nằm trong số những công ty có vốn đầu tư lớn nhất. Nhưng, và đây là điều quan trọng nhất, hoạt động gây quỹ của công ty không bị pha loãng quá nhiều. SpaceX đã trải qua mức pha loãng dưới 50% kể từ lần đầu tiên huy động vốn từ bên ngoài cách đây hai thập kỷ, và Elon Musk vẫn sở hữu cá nhân khoảng 42% công ty .

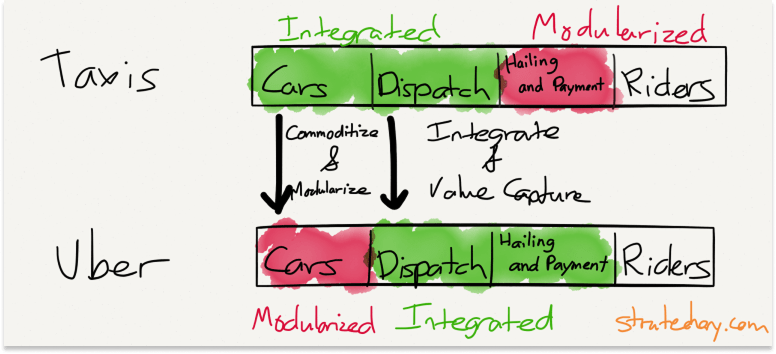

Ngược lại, Uber là một trong những ví dụ điển hình của Ben Thompson về Nhà tổng hợp cấp độ 2, “không sở hữu nguồn cung của họ; tuy nhiên, họ phải chịu chi phí giao dịch để đưa các nhà cung cấp lên nền tảng của họ”. Người sáng lập của công ty, Travis Kalanick, chỉ sở hữu 8,6% công ty khi IPO .

Ba người đồng sáng lập của một công ty tổng hợp cấp độ 2 khác là Airbnb, sở hữu tổng cộng 30% cổ phần của công ty khi IPO .

Làm sao có thể những người sáng lập ra hai Aggregator quan trọng lại sở hữu ít hơn đáng kể giá trị doanh nghiệp của họ sau một thập kỷ so với giá trị mà Musk sở hữu của một công ty tự chế tạo ( và thỉnh thoảng phá hủy ) tên lửa của mình sau hai thập kỷ?

Chắc chắn, SpaceX chi nhiều hơn cho CapEx so với Uber hay Airbnb. Nó đòi hỏi nhiều vốn hơn.

Hầu hết các nhà đầu tư nghĩ rằng cường độ vốn về bản chất là xấu. Không phải vậy. Trên thực tế, nó có thể tốt.

Câu hỏi đặt ra là vốn đến từ đâu và cường độ vốn tồn tại ở đâu .

Vốn đến từ đâu?

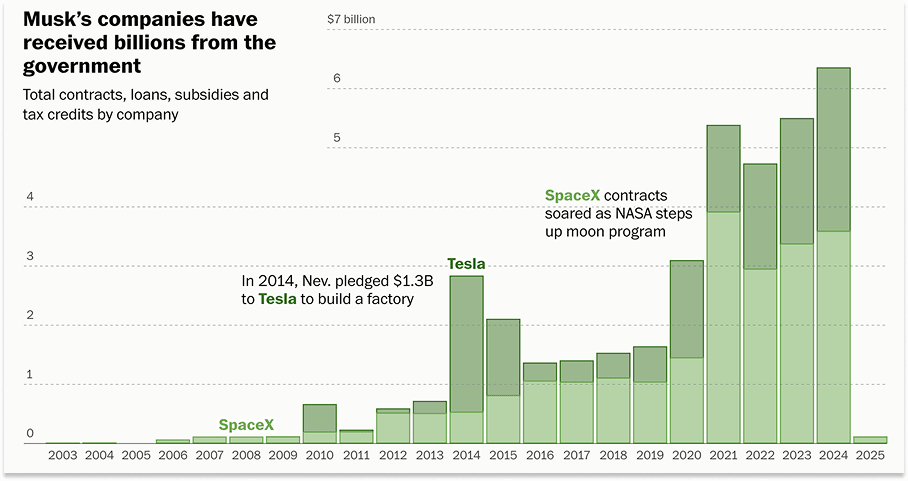

SpaceX đã huy động được hơn 9 tỷ đô la vốn đầu tư mạo hiểm và vốn tăng trưởng trong suốt thời gian hoạt động. Uber đã huy động được 15,9 tỷ đô la trước khi niêm yết. Không cần ít tiền hơn để chế tạo tên lửa so với việc tạo ra một ứng dụng chia sẻ xe. Sự khác biệt là, như The Washington Post đã đưa tin vào tháng 2, như thể đó là một điều tồi tệ, SpaceX đã nhận được hơn 22 tỷ đô la từ chính phủ (không bao gồm các hợp đồng quốc phòng và tình báo được phân loại).

Chủ tịch SpaceX Gwynne Shotwell đã nói vào năm 2013 rằng công ty "có lẽ sẽ khập khiễng" nếu không có sự hỗ trợ của NASA. Năm ngoái, Shotwell đã nói với một hội nghị đầu tư về các hợp đồng của Chính phủ Hoa Kỳ rằng, "Chúng tôi đã kiếm được điều đó. Không có gì tệ khi phục vụ chính phủ Hoa Kỳ với năng lực và sản phẩm tuyệt vời".

Chúng tôi đồng ý. Mối quan hệ giữa SpaceX và NASA là một trong những mối quan hệ đối tác hiệu quả nhất giữa một chính phủ và một trong những công ty của mình trong thời gian gần đây.

Tờ Post trích dẫn lời chủ sở hữu và nhà sáng lập Blue Origin, Jeff Bezos, nói vào năm 2016: “Siêu năng lực thực sự của Elon là nhận được tiền của chính phủ”.

Chúng tôi cũng đồng ý với điều này, nhưng có một điều kiện: Một trong những siêu năng lực của Elon là tài trợ cho doanh nghiệp của mình bằng nguồn vốn rẻ nhất và phù hợp nhất hiện có.

Đây là siêu năng lực mà nhiều nhà sáng lập công nghệ đang có được và họ phải có được để chiến thắng.

Chúng tôi đã viết rất dài về niềm tin của mình rằng tương lai sẽ thuộc về các công ty kết hợp bit và nguyên tử, phần mềm và phần cứng để xây dựng các sản phẩm tốt hơn, rẻ hơn và/hoặc nhanh hơn so với các công ty đương nhiệm. Với niềm tin đó, chúng tôi sẽ thêm tiền. Bit + Nguyên tử + Đô la.

Tương lai thuộc về những công ty kết hợp được những kỹ sư giỏi nhất thế giới với những kỹ sư tài chính giỏi nhất thế giới .

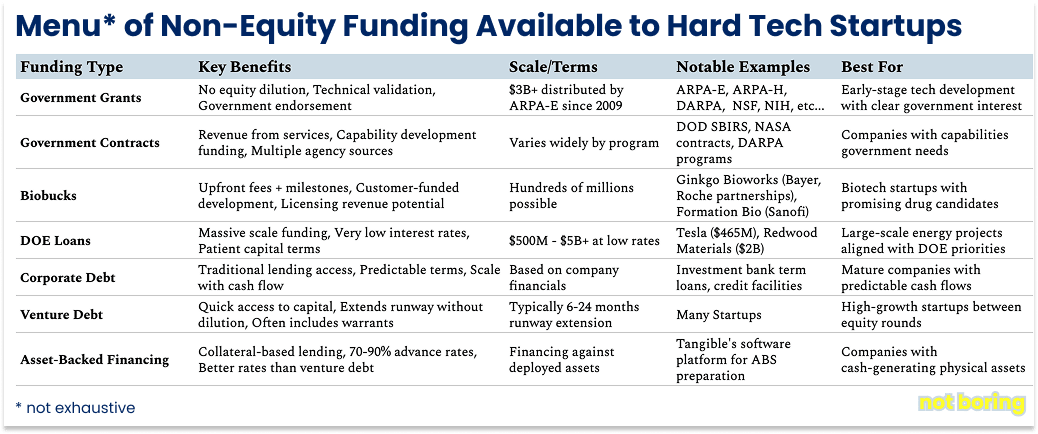

Trong thời kỳ phục hưng công nghệ cứng, những người sáng lập công nghệ thông minh đã nhận ra rằng họ cũng phải thông minh về cách họ vốn hóa doanh nghiệp của mình và đã nhận thức rõ hơn về vô số lựa chọn tài chính có sẵn cho họ. Một số ví dụ bao gồm:

Mỗi công ty công nghệ cứng sẽ có một danh mục tùy chọn khác nhau tùy thuộc vào những gì họ làm và mức độ phát triển của họ. Hầu hết những người sáng lập và nhà đầu tư đều quen thuộc và tận dụng hầu hết những tùy chọn phù hợp.

Ví dụ, bạn sẽ bị bắt vì tội bỏ bê công việc với tư cách là người sáng lập công nghệ quốc phòng, vì không theo đuổi hợp đồng của DOD, hoặc là người sáng lập năng lượng vì không nộp đơn xin các khoản vay phù hợp của DOE. Bất kỳ giám đốc tài chính nào có mạch đập cũng có thể cố gắng thêm một khoản nợ doanh nghiệp nhỏ vào sau một khoản gây quỹ mạo hiểm.

Tuy nhiên, hình thức tài trợ bằng tài sản đảm bảo , có lẽ vì đây là hình thức tinh vi và riêng biệt nhất, lại chưa được sử dụng và đánh giá đúng mức.

( Quảng cáo : AI sẽ giúp bạn hiểu rõ hơn về tất cả sự phức tạp này. Chúng tôi xây dựng Tangible vì việc chứng kiến các công trình trị giá hàng tỷ đô la được xây dựng và quản lý thủ công bằng Excel khiến chúng tôi gặp ác mộng. Thay vì cho vay dựa trên câu chuyện vốn chủ sở hữu của bạn, Tangible giúp bạn chuẩn bị câu chuyện công ty và tiếp cận các bên cho vay, những bên này sẽ tài trợ dựa trên các tài sản tạo ra tiền mặt thực tế mà bạn đã triển khai.)

Không phải tất cả các khoản nợ đều được tạo ra như nhau

Khi công nghệ cứng và doanh nghiệp mạo hiểm ngày càng nhận thức được rằng bạn không nên tài trợ mọi thứ bằng vốn chủ sở hữu, hầu như mọi người hiện nay đều nhận ra rằng vốn chủ sở hữu nên tài trợ cho hoạt động R&D và nợ nên tài trợ cho quy mô.

Đó là một bước đi đúng hướng. Nhưng không phải tất cả các khoản nợ đều như nhau.

Hai loại công cụ nợ phổ biến nhất là nợ doanh nghiệp và tài trợ bằng tài sản .

Nợ doanh nghiệp được định giá dựa trên sức mạnh của bảng cân đối kế toán của công ty bạn. Nếu bạn là một công ty khởi nghiệp, đó là lãnh thổ trái phiếu rác sâu, vì các bên cho vay phải đối mặt với rủi ro doanh nghiệp đầy đủ cộng với rủi ro phá sản, được cho là một kịch bản phục hồi bằng không. Nợ được bảo đảm bằng tài sản chủ yếu được định giá dựa trên tài sản thế chấp cụ thể và dòng tiền (mặc dù đối với các công ty giai đoạn rất sớm, có một số mức độ rủi ro doanh nghiệp cũng được tính đến nhưng ở mức độ thấp hơn so với nợ doanh nghiệp). Cùng những trạm sạc đó có giá thấp hơn vì các bên cho vay có quyền thế chấp đầu tiên đối với tài sản cố định cộng với các luồng thanh toán chuyên dụng không bao giờ chạm vào bảng cân đối kế toán của công ty bạn.

Khi hầu hết các công ty khởi nghiệp chúng ta nghe nói đến việc huy động nợ, thì đó là nợ doanh nghiệp dưới hình thức này hay hình thức khác.

Tại Breather, chúng tôi đã huy động vốn đầu tư mạo hiểm, nhưng kết quả lại không có lợi cho cả chúng tôi và bên cho vay.

Nợ là lời hứa trả lại vốn gốc cùng với lãi suất đúng hạn, không giống như vốn chủ sở hữu, không có nghĩa vụ chính thức phải trả. Nợ mạo hiểm cố gắng kết hợp hai thế giới này theo cách đôi khi không đạt mục tiêu giúp một công ty phần cứng mở rộng quy mô. Các nhà đầu tư nợ, thậm chí là các nhà đầu tư nợ "mạo hiểm", chủ yếu quan tâm đến việc được hoàn trả vốn đúng hạn và ít quan tâm đến câu chuyện mạo hiểm của bạn. Nợ mạo hiểm có thể hữu ích, nhưng cũng có thể nguy hiểm.

Uber đã đủ lớn để không phải huy động nợ đầu tư mạo hiểm nhưng cũng không chỉ phải dựa vào 15,9 tỷ đô la vốn đầu tư mạo hiểm. Công ty đã huy động 1,6 tỷ đô la nợ chuyển đổi từ Goldman Sachs vào năm 2015 , sau đó là khoản vay đòn bẩy 1,15 tỷ đô la vào năm 2016.

Nợ của tổ chức này rẻ hơn vốn chủ sở hữu nhưng đắt hơn các giải pháp thay thế được hỗ trợ bằng tài sản vì bên cho vay bảo lãnh rủi ro kinh doanh chung của công ty thay vì tài sản thế chấp cụ thể. Khi chúng ta nói về "rẻ hơn" hoặc "đắt hơn", chúng ta muốn nói đến chi phí vốn. Lãi suất nợ thường thấp hơn lợi nhuận kỳ vọng mà các nhà đầu tư vốn chủ sở hữu yêu cầu.

Lý do Uber huy động nợ doanh nghiệp đắt đỏ hơn thay vì các giải pháp thay thế rẻ hơn được hỗ trợ bằng tài sản rất đơn giản: các nền tảng chia sẻ xe không có nhiều tài sản. Họ không có tài sản để sử dụng làm tài sản thế chấp cho khoản vay của mình.

Do đó có meme : “Uber không sở hữu ô tô. Airbnb không sở hữu khách sạn. [Công ty X] không sở hữu [Y]. Đây là nền kinh tế mới.”

Nhưng sở hữu đồ vật thực ra có thể tốt nếu cường độ vốn cao. Câu hỏi ở đây là cường độ vốn cao tồn tại ở đâu .

Đối với các công ty công nghệ cứng thông minh, cường độ vốn không nằm trong bảng cân đối kế toán của họ, nơi nó có thể đè nặng lên họ. Nó nằm trong các cấu trúc ngoài bảng cân đối kế toán thực sự nhân lên hiệu quả vốn của họ và thậm chí tạo ra doanh thu thông qua phí dịch vụ và lợi nhuận, đồng thời cô lập rủi ro.

Tài trợ bằng tài sản là việc tách tài sản khỏi doanh nghiệp và đóng gói chúng thành một sản phẩm mà thị trường vốn nợ sẽ ưa chuộng.

Nếu bạn có thể thực hiện được, tài trợ được hỗ trợ bằng tài sản có thể tạo nên sự khác biệt giữa quy mô và tình trạng phá sản. Nhưng việc thêm nó vào hỗn hợp có thể là một sự chuyển đổi khó khăn đối với các công ty khởi nghiệp, bởi vì những gì thị trường vốn nợ thích gần như trái ngược hoàn toàn với những gì vốn đầu tư mạo hiểm thích.

Các nhà đầu tư mạo hiểm mong đợi những người sáng lập bán cho họ giấc mơ, càng lớn và rủi ro càng tốt. Người cho vay mong đợi người đi vay cho họ thấy các con số, càng chính xác và dễ dự đoán càng tốt.

Để làm hài lòng nhóm trước, quá nhiều công ty công nghệ cứng được đầu tư mạo hiểm với nguồn vốn chủ sở hữu lớn đã chi tiền theo cách khiến nhóm sau phải rùng mình.

Lên kế hoạch trước có thể khắc phục điều này. Đối với các công ty công nghệ cứng, VC và nợ mỗi bên đại diện cho một hành động trong câu chuyện về một doanh nghiệp thành công.

Mọi công ty khởi nghiệp đều trải qua một Màn I tương tự: Kỹ thuật.

Trong Màn I, một công ty khởi nghiệp cần chứng minh rằng họ thực sự có thể làm những gì họ nghĩ họ có thể làm. Thiết kế phần cứng. Chứng minh công nghệ hoạt động. Tìm sự phù hợp giữa sản phẩm và thị trường. Hiển thị kinh tế đơn vị. Đạt được khả năng lặp lại.

Đây là lãnh thổ vốn chủ sở hữu thuần túy. Rủi ro cao hơn, lợi nhuận cao hơn. Bạn yêu cầu các nhà đầu tư bảo lãnh rủi ro kỹ thuật, rủi ro thị trường, rủi ro thực hiện. Bạn đốt tiền để chứng minh rằng thứ của bạn hoạt động và mọi người muốn nó. Các VC cảm thấy thoải mái ở đây vì điều này giống như mọi công ty khởi nghiệp khác.

Màn II: Kỹ thuật tài chính là nơi tài sản bị mất và được hưởng… và là nơi nhiều nhà đầu tư mạo hiểm kiểm tra, vì Màn II trông không còn giống “công nghệ” nữa.

Đạo luật II là về việc biến công nghệ đã triển khai của bạn thành một công cụ tài chính mà vốn của tổ chức muốn sở hữu. Bạn không còn yêu cầu các nhà đầu tư bảo lãnh rủi ro khởi nghiệp của mình nữa. Bạn đang yêu cầu họ bảo lãnh dòng tiền mà công nghệ của bạn tạo ra.

Trong Đạo luật II của Tesla, công ty đã trở thành một trong những công ty cho vay tiêu dùng lớn nhất của Hoa Kỳ. Trong Đạo luật II của SpaceX, công ty đã trở thành một trong những nhà thầu lớn nhất của chính phủ và có thể vay dựa trên khả năng thanh toán hợp đồng được chấp nhận rộng rãi của Chính phủ Hoa Kỳ.

Màn II thay đổi mọi thứ mà một công ty khởi nghiệp làm, thậm chí cả cách họ suy nghĩ và thể hiện bản thân.

Trong Màn I, bạn cạnh tranh với các công ty khởi nghiệp khác để giành vốn cổ phần đắt đỏ. Trong Màn II, bạn cạnh tranh với các chứng khoán được bảo đảm bằng tài sản và trái phiếu doanh nghiệp để giành vốn tổ chức giá rẻ.

Trong Đạo luật I, mỗi đô la tăng trưởng đòi hỏi một đô la vốn chủ sở hữu. Trong Đạo luật II, mỗi đô la vốn chủ sở hữu có thể hỗ trợ nhiều đô la tăng trưởng được tài trợ bằng nợ.

Trong Màn I, bạn là một công ty công nghệ tình cờ kiếm được tiền. Trong Màn II, bạn là một công ty sản phẩm tài chính tình cờ sử dụng công nghệ.

Hầu hết các công ty thâm dụng vốn đều chết trong quá trình chuyển đổi. Đây là Thung lũng tử thần. Họ huy động vốn chủ sở hữu để chứng minh công nghệ hoạt động, sau đó tiếp tục huy động vốn chủ sở hữu để mở rộng quy mô triển khai. Họ không bao giờ học cách đóng gói tài sản đã triển khai của mình thành các sản phẩm tài chính.

Hãy nghĩ đến các công ty năng lượng mặt trời lắp đặt tấm pin nhưng không bao giờ chứng khoán hóa dòng tiền. Các công ty sạc EV xây dựng mạng lưới nhưng không bao giờ biến chúng thành trái phiếu cơ sở hạ tầng. Các công ty sản xuất chứng minh được tính kinh tế của đơn vị nhưng không bao giờ tạo ra các chương trình tài trợ thiết bị.

Một thách thức lớn cần cân nhắc là nhiều công ty công nghệ cứng (hay cụ thể hơn là công nghệ sâu) xây dựng các sản phẩm đầu tiên (FOAK) có thể khó chứng khoán hóa. Venture thích sự không chuẩn hóa và khó hiểu; tín dụng thích sự chuẩn hóa và dễ đọc. Nói rõ hơn: thế giới cần nhiều hơn nữa những cải tiến như thế này! Nhưng hãy nhận ra rằng điều đó khiến việc tiếp cận tín dụng trở nên khó khăn hơn và có thể góp phần làm xấu đi danh tiếng của cường độ vốn. Có một sợi dây căng để đi.

Các công ty không chuyển sang Đạo luật II vẫn tiếp tục phụ thuộc vào vốn chủ sở hữu đắt đỏ trong khi các đối thủ cạnh tranh của họ chuyển sang triển khai nợ rẻ hơn và có thể mở rộng quy mô.

Họ sẽ phải tự chịu rủi ro khi bỏ qua bài học muôn thuở này:

Theo thời gian, mọi thứ đều như nhau, chi phí vốn rẻ nhất sẽ thắng thế.

Điều này có nghĩa là nếu bạn đang xây dựng một công ty khởi nghiệp công nghệ cứng và muốn biến nó thành một công ty công nghệ cứng lớn, bạn cần hiểu về hình thức tài trợ bằng tài sản.

Cách đơn giản nhất để hiểu về một cơ sở được bảo đảm bằng tài sản là nó giống như một chiếc thẻ tín dụng mà bạn có thể dùng để mua một thứ gì đó.

Thẻ Amex của bạn có thể mua bất cứ thứ gì: bữa tối, chuyến bay, đồ ngẫu nhiên trên Amazon. Thẻ ABS là thẻ tín dụng chỉ có thể mua trạm sạc EV. Hoặc tấm pin mặt trời. Hoặc bất kỳ tài sản cụ thể nào mà bạn đang chứng khoán hóa.

Công ty thẻ tín dụng (nhà đầu tư) cung cấp tiền, bạn mua tài sản và các khoản thanh toán hàng tháng từ những tài sản đó sẽ trả hết số dư thẻ tín dụng.

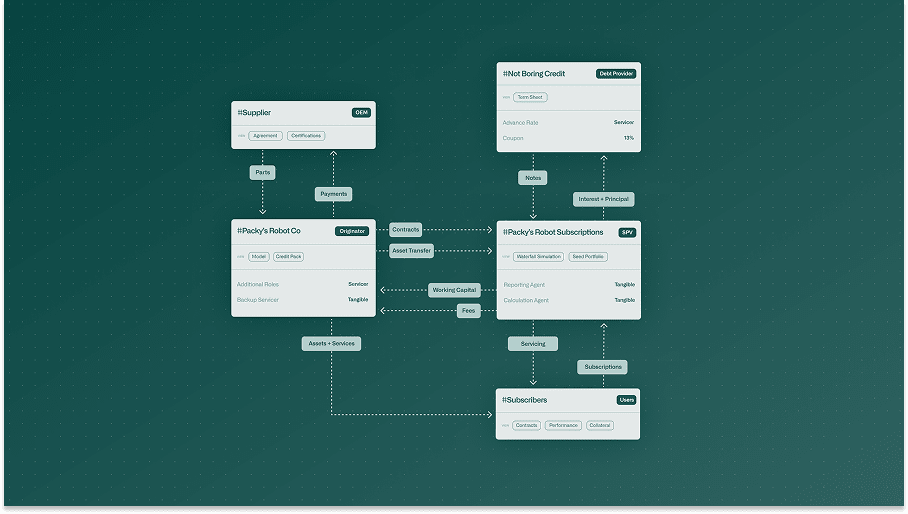

Phố Wall phát triển mạnh nhờ thuật ngữ chuyên ngành và từ viết tắt, nhưng hãy loại bỏ cả hai, ABS sẽ trở nên đơn giản: bạn đang tạo ra một pháp nhân sở hữu các tài sản và dòng tiền cụ thể, tách biệt với công ty hoạt động của bạn.

Nếu công ty khởi nghiệp của bạn thất bại, tài sản và các luồng thu nhập của chúng vẫn tồn tại. Công việc của bạn với tư cách là người sáng lập công nghệ cứng rắn là làm cho các luồng này đáng tin cậy và bền vững, ngay cả trong trường hợp công ty khởi nghiệp của bạn phá sản. Việc tài sản có thể tồn tại lâu hơn người tạo ra nó tóm tắt sự khác biệt trong các cách tiếp cận.

Nhìn theo góc độ này, nhiệm vụ trong Màn I là chứng minh rằng bạn có thể xây dựng được thứ điên rồ mà bạn nói sẽ xây dựng, và thứ đó có thể tạo ra dòng tiền tương đối có thể dự đoán được.

Khi bạn bắt đầu tạo ra các dòng tiền đó, bạn có thể bán một gói nhỏ cho các nhà đầu tư và mở rộng quy mô của gói khi bạn chứng minh rằng bạn xứng đáng với số tiền bỏ ra và thêm nhiều tài sản hơn. Tốt nhất là bạn nên thiết lập nhiều cơ sở để phản ánh sự khác biệt về địa lý, hạn chế và mô hình, sau đó tăng tài sản ở mỗi cơ sở khi bạn trưởng thành thay vì viết tài liệu mới mỗi lần bạn cần huy động thêm vốn.

Đây là cách các công ty thâm dụng vốn thành công di chuyển cường độ vốn ra khỏi bảng cân đối kế toán của họ: họ tạo ra tài sản, chứng minh mô hình hoạt động, sau đó đóng gói và bán những tài sản đó cho các nhà đầu tư tổ chức với sự hỗ trợ của lợi nhuận ổn định và có thể dự đoán được.

Tesla không giữ mọi khoản vay mua ô tô trong sổ sách của mình; họ đóng gói chúng thành một danh mục các khoản vay và bán danh mục này. Các công ty năng lượng mặt trời không nắm giữ các hợp đồng mua điện trong 25 năm; họ chứng khoán hóa chúng và tái chế vốn. Chứng khoán hóa có nghĩa là bán dòng tiền tương lai của bạn để lấy tiền mặt ngay hôm nay, với mức chiết khấu phù hợp.

Công ty vẫn duy trì hoạt động kinh doanh có lợi nhuận và các nhà cung cấp vốn sẽ có được dòng tiền ổn định.

Đây là kỹ thuật tài chính 101, nhưng nó được coi như ma thuật đen trong đầu tư mạo hiểm. Thực ra thì công bằng, vì việc hỗ trợ các công ty bằng tài sản hữu hình không phải là điều mà đầu tư mạo hiểm đã làm trong nhiều thập kỷ. Công bằng hơn nữa, ABS có thể cố tình phức tạp .

ABS về cơ bản là một thuật toán khổng lồ để quản lý cấu trúc ngoài bảng cân đối kế toán mới này của bạn . Mọi khoản thanh toán đến đều được sắp xếp, phân bổ và phân phối theo hàng trăm quy tắc. Nhà đầu tư nào được trả tiền trước? Bao nhiêu tiền được chuyển vào dự trữ? Ai được trả tiền khi ở trong thác nước? Điều gì xảy ra nếu Trạm #247 ngừng thanh toán? Những giao ước nào ngăn bạn có một khách hàng trở nên quá lớn theo % trong số các khoản phát sinh của bạn?

Khi rủi ro hiểu lầm rằng thuật toán là sự chiếm đoạt tài sản sản xuất của doanh nghiệp bạn, thì có thể hiểu được tại sao một số công ty và nhà đầu tư của họ lại chọn vốn chủ sở hữu đắt hơn; ít nhất thì vốn chủ sở hữu không đi kèm với các giao ước trái phiếu.

Tệ hơn nữa, thuật toán này thường chạy trên... bảng tính. Hàng nghìn bảng tính. Các mô hình Excel phức tạp đến mức cần có hướng dẫn sử dụng riêng. Một công thức đặt sai chỗ và toàn bộ cấu trúc giao dịch của bạn sẽ sụp đổ.

Mỗi giao dịch đều đi kèm với các thỏa thuận tín dụng dày hơn cả một cuốn danh bạ điện thoại, đầy những giao ước đọc giống như phiên bản pháp lý của những lời nói xoa dịu mà các nhà thôi miên nói để đánh gục bạn và những lệnh kích hoạt nghe giống như mã phóng hạt nhân.

Hãy xem xét mẫu giao ước này: "Nếu mức trung bình động 3 tháng của Tỷ lệ tổn thất ròng tích lũy vượt quá 2,50% hoặc nếu Tỷ lệ thanh toán giảm xuống dưới 15,0% trong bất kỳ hai kỳ thu nợ liên tiếp nào, thì Kỳ luân chuyển sẽ chấm dứt ngay lập tức".

Bản dịch: Nếu quá nhiều trạm sạc bị hỏng hoặc khách hàng ngừng thanh toán, giai đoạn tăng trưởng sẽ kết thúc và bạn sẽ bắt đầu trả lại tiền cho các nhà đầu tư.

Tất nhiên, để hiểu được điều đó, bạn phải biết rằng hầu hết các cấu trúc ABS đều có hai giai đoạn quyết định xem bạn có tiếp tục "mua thêm đồ" (Giai đoạn luân chuyển) hay bắt đầu "trả hết số dư" (Giai đoạn khấu hao).

Trong Thời kỳ luân chuyển , bạn có thể tiếp tục thêm tài sản mới vào nhóm. Lắp đặt 100 trạm sạc, chứng khoán hóa chúng, sử dụng số tiền đó để lắp đặt thêm 200 trạm nữa, thêm chúng vào cùng một chứng khoán hóa. Rửa sạch, lặp lại. "Dòng tín dụng" của nhà đầu tư tiếp tục tăng miễn là tài sản hoạt động tốt. Đây là thời kỳ tăng trưởng.

Trong Thời gian khấu hao, nhạc dừng lại. Không còn tài sản mới. Tất cả dòng tiền từ tài sản hiện có đều được chuyển thẳng đến việc trả nợ gốc cho nhà đầu tư. Điều này thường được kích hoạt bởi thời gian hoặc số liệu hiệu suất giảm xuống dưới ngưỡng nhất định. Đưa một thỏa thuận vào giai đoạn khấu hao nhanh hơn là một tính năng giảm thiểu rủi ro có thể giúp hạn chế tổn thất.

Hãy nghĩ về nó như một khoản vay xây dựng chuyển đổi thành thế chấp. Đầu tiên bạn xây dựng (luân chuyển), sau đó bạn trả hết (khấu hao). Các công ty trưởng thành có nhiều tiện ích, một số là Luân chuyển và một số là trả hết tại bất kỳ thời điểm nào.

Đó chỉ là một ví dụ trong số nhiều thuật ngữ mà bạn cần phải biết. Phố Wall ăn tối bằng sự mờ ám.

Tuy nhiên, có tin tốt cho những ai đủ can đảm để lội qua tất cả: cấu trúc càng phức tạp thì rào cản gia nhập càng cao. Thuật toán càng tinh vi, tài liệu càng dày và hào nước của bạn càng sâu.

Việc học những kiến thức cơ bản là rất đáng giá (và sau đó thuê hoặc làm việc với những người chuyên nghiệp).

Vậy bạn muốn chứng khoán hóa tài sản của mình?

Trước khi ngày đó đến rất lâu, bạn cần chuẩn bị công ty để cuối cùng có thể bán cho các nhà đầu tư ABS. Có một số điều bạn nên lập kế hoạch ngay từ những ngày đầu kinh doanh (hoặc tìm kiếm trong một doanh nghiệp công nghệ cứng, nếu bạn là nhà đầu tư):

Thông thường, đây là những điều bạn sẽ muốn nghĩ đến dù sao đi nữa. Các thỏa thuận mua hàng rõ ràng có nghĩa là sẽ có nhu cầu đối với những gì bạn cung cấp. Việc triển khai lặp lại giúp các hoạt động dễ dàng hơn và cho phép bạn nắm bắt được lợi ích của sản xuất theo quy mô. Mọi nhà đầu tư, VC hay tín dụng, đều thích dòng tiền có thể dự đoán được; đó là lý do tại sao SaaS giành chiến thắng. Và robot của bạn sẽ có giá trị hơn nếu nó có thể hoạt động trong bất kỳ nhà kho nào bạn đặt hoặc có thể bán trên thị trường mở để lấy tiền mặt; thậm chí có thể dễ dàng tháo pin lớn mà bạn lắp vào robot và bán cho người khác. Lựa chọn thiết kế có một hoặc ba mươi con ốc vít là rào cản có thể thực sự ảnh hưởng đến khả năng huy động vốn của bạn. Chuẩn bị cho tài trợ được hỗ trợ bằng tài sản chỉ là một lý do nữa để chấm những chữ i này và gạch những chữ t này.

Khi bạn đã triển khai phần cứng, hoặc có kế hoạch, và tạo ra dòng tiền, hoặc ký hợp đồng, thì tài chính trở thành một câu đố đa chiều. Hầu hết những người sáng lập nghĩ rằng có một cách "đúng" để tài trợ cho tài sản phần cứng. Trên thực tế, bạn đang lắp ráp các mảnh ghép trên nhiều chiều - và khi chúng khớp hoàn hảo với nhau, bạn có thể mở khóa nguồn vốn rẻ hơn đáng kể.

Sau đây là cách các công ty phần cứng tốt nhất nghĩ về vấn đề này:

Xuất phát tài sản : Triển khai phần cứng, ký hợp đồng với khách hàng

Nhóm & Gói: Nhóm các tài sản tương tự với dòng tiền có thể dự đoán được

Tăng cường tín dụng : Thêm bảo lãnh, dự trữ tiền mặt, bảo hiểm, thế chấp vượt mức

Giải câu đố : Ghép tất cả các mảnh ghép để tạo thành cấu trúc tối ưu

Tái chế vốn : Sử dụng số tiền thu được để triển khai thêm tài sản

Tối ưu hóa theo thời gian : Sử dụng hồ sơ theo dõi để tiếp cận các mảnh ghép tốt hơn

Phép thuật xảy ra ở Bước 4, nơi bạn và nhóm của bạn giải quyết câu đố. Không có “lựa chọn tốt nhất” phổ quát nào. Quá trình này là về việc tìm ra sự kết hợp mà tất cả các mảnh ghép của bạn khớp với nhau một cách liền mạch, mà thế giới tín dụng gọi là “cấu trúc”.

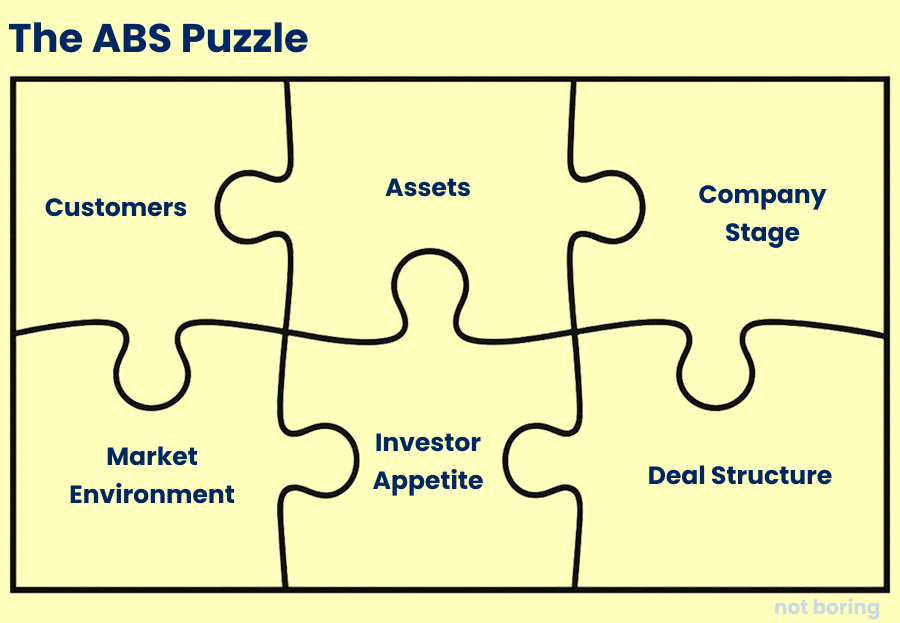

Có sáu điều lớn (và hàng triệu điều nhỏ) cần cân nhắc khi xác định cách chứng khoán hóa tài sản của bạn.

Đặc điểm vật lý: Tấm pin mặt trời có thời hạn bảo hành 25 năm phù hợp với các cấu trúc tài chính khác với một đội robot bí ẩn mới tập đi. Độ bền, rủi ro lỗi thời về mặt công nghệ, giá trị bán lại, mức độ dễ di chuyển và yêu cầu bảo trì đều định hình các lựa chọn của bạn.

Mẫu dòng tiền: Các khoản thanh toán hàng tháng có thể dự đoán được sẽ mở khóa vốn khác với các đợt tăng đột biến theo mùa. Thời điểm doanh thu, thời hạn hợp đồng, mức sàn theo hợp đồng và độ tin cậy của thanh toán sẽ quyết định nhà đầu tư nào sẽ quan tâm.

Mô hình triển khai: Tài sản phân tán (hàng nghìn trạm sạc) cần cấu trúc khác với tài sản tập trung (trang trại năng lượng mặt trời lớn duy nhất). Sự tập trung về mặt địa lý ảnh hưởng đến rủi ro và tính phức tạp của hoạt động.

Tùy chọn thanh toán: Đăng ký hàng tháng, phí dựa trên mức sử dụng, mua hàng trả trước hoặc hợp đồng dài hạn. Cấu trúc tài chính của bạn cần phù hợp với cách khách hàng thực sự muốn thanh toán và thường có nghĩa là họ sẽ mua nhiều hơn từ bạn.

Hồ sơ tín dụng: Các công ty lớn có uy tín tín dụng cao, chẳng hạn như một công ty tiện ích có xếp hạng 'AAA' cho phép tài trợ khác với các công ty khởi nghiệp trả tiền hàng tháng. Uy tín tín dụng của khách hàng không chỉ ảnh hưởng trực tiếp đến chi phí vay của bạn mà còn ảnh hưởng đến khả năng tiếp cận loại vốn này của bạn. Và khi bạn hiện đang trở thành bên cho vay, thì đó cũng là điều bạn thực sự nên quan tâm.

Điều khoản hợp đồng: Hợp đồng mua hoặc trả, quyền chấm dứt, điều khoản leo thang, hình phạt trả nợ trước hạn. Ngôn ngữ hợp đồng cụ thể, người soạn thảo, tất cả đều quyết định khả năng dự đoán dòng tiền và sự thoải mái của nhà đầu tư.

Thành tích: Các công ty giai đoạn đầu trả mức phí bảo hiểm cho đến khi họ chứng minh được mô hình của mình. Mỗi lần triển khai thành công sẽ mở rộng các lựa chọn tài chính của bạn.

Dữ liệu hiệu suất: Lịch sử hoạt động tối thiểu 12-18 tháng thường là ngưỡng mà các nhà đầu tư tổ chức bắt đầu cảm thấy thoải mái. Trước đó, bạn có thể có nhiều lựa chọn hạn chế hơn.

Đội ngũ quản lý: Các nhà đầu tư tài trợ cho đội ngũ quản lý nhiều như tài sản. Kinh nghiệm trước đây với các triển khai tương tự có ý nghĩa rất lớn. Các nhà đầu tư muốn nghe tiếng mẹ đẻ của họ về ABS từ phía bên kia bàn.

Bối cảnh pháp lý : Quy định về lĩnh vực năng lượng, quy tắc vận tải, ưu đãi thuế. Một số lĩnh vực có các chương trình tài trợ hoặc hạn chế cụ thể định hình các lựa chọn của bạn.

Môi trường vĩ mô: Lãi suất tăng có lợi cho cấu trúc lãi suất thả nổi, lãi suất giảm có lợi cho cấu trúc lãi suất cố định (theo quan điểm của người cho vay). Môi trường vĩ mô ảnh hưởng đến các nhà đầu tư nào đang hoạt động, sản phẩm nào bị chậm sản xuất, sản phẩm nào sẽ bị áp thuế và bất kỳ thiện chí chính trị nào xung quanh các loại tài sản như trung tâm dữ liệu hoặc robot.

Biến động cạnh tranh: Có bao nhiêu giao dịch tương tự đang cạnh tranh để giành cùng một nguồn vốn? Sự bão hòa của thị trường ảnh hưởng đến giá cả và các điều khoản.

Quỹ hưu trí muốn dòng tiền có thể dự đoán được với rủi ro tối thiểu. Quỹ đầu cơ hoặc quỹ tín dụng tư nhân muốn lợi nhuận cao hơn và có thể chấp nhận sự phức tạp, mới mẻ hoặc mới lạ. Việc khớp hồ sơ rủi ro là rất quan trọng.

Yêu cầu về lợi nhuận: Các nhà đầu tư khác nhau có rào cản lợi nhuận khác nhau. Vốn cấp cao chấp nhận lợi nhuận thấp hơn để đảm bảo an toàn. Vốn đặc biệt yêu cầu lợi nhuận cao hơn để đảm bảo rủi ro.

Nhiệm vụ đầu tư: Một số nhà đầu tư chỉ có thể mua một số cấu trúc nhất định (ABS so với tài chính dự án) hoặc các loại tài sản nhất định (năng lượng so với giao thông). Hiểu rõ nhiệm vụ giúp nhắm đúng mục tiêu vốn.

Cấu trúc dòng tiền:

Phương tiện tài chính:

Một vài ví dụ sẽ chứng minh cách ghép các mảnh ghép trong trò chơi xếp hình có thể hiệu quả như thế nào trong thực tế và cho thấy phần công việc này không quá phức tạp.

Có khá nhiều sự phức tạp cần phải suy nghĩ ở đây, có vẻ đáng sợ khi không quen nhưng lại vừa dễ quản lý vừa dễ học. Những người ngu ngốc hơn bạn nhiều luôn đưa ra ABS. Nó không phải là... khoa học tên lửa.

Nhưng nó có thể giúp biến khoa học tên lửa thành một doanh nghiệp tên lửa, hoặc bất kỳ dự án quy mô nhỏ nào thành một dự án lớn. Đối với những người sẵn sàng ghép lại câu đố, có những lợi thế đáng kể, có khả năng xác định công ty.

Hãy nhớ bài học: mọi thứ đều như nhau, chi phí vốn rẻ nhất sẽ thắng thế .

Ưu điểm đầu tiên rất quan trọng: ABS rẻ hơn nợ doanh nghiệp .

Trên thị trường công cộng Hoa Kỳ, ABS được hỗ trợ bằng tài sản hầu như luôn có giá bên trong (với mức chênh lệch và lợi suất thấp hơn) trái phiếu doanh nghiệp không được bảo đảm có xếp hạng và kỳ hạn tương đương. Mức chênh lệch ABS hẹp hơn 28–36 điểm cơ bản (bps) và lợi suất toàn phần thấp hơn khoảng 50–60 bps so với trái phiếu doanh nghiệp IG không được bảo đảm trong hai lần chụp nhanh cuối kỳ gần đây.

Có một số lý do về mặt cấu trúc cho điều này:

Ít quan trọng hơn trong cuộc sống hằng ngày, nhưng lại quan trọng về mặt hiện sinh khi cần thiết, lợi thế thứ hai của ABS là nó không bị phá sản . Điều này có tác dụng theo hai cách.

Đầu tiên, điều này có nghĩa là nếu công ty mẹ phá sản, các chủ nợ của công ty không thể tiếp cận được Công cụ mục đích đặc biệt (SPV) được thiết lập để chứa tài sản và dòng tiền của chúng. Các nhà đầu tư ABS sẽ tiếp tục nhận được dòng tiền miễn là tài sản tạo ra chúng. Điều này góp phần làm giảm chi phí vốn của ABS.

Thứ hai, điều đó có nghĩa là, một khi đã ở trong SPV, nếu tài sản hoạt động kém, thì thường sẽ không có sự hỗ trợ nào từ bên khởi tạo (mặc dù đối với các công ty khởi nghiệp, có thể cần phải có sự bảo lãnh của công ty). Việc xóa sổ SPV không thể buộc công ty mẹ phải tuân theo Chương 11. Nó không thể khiến công ty phá sản. Nó vẫn có thể làm tổn hại đến thu nhập. Công ty mẹ thường nắm giữ phần vốn chủ sở hữu, phần này sẽ bị xóa sổ và thường phải mua lại tài sản thế chấp xấu. Nhưng các khoản lỗ bị giới hạn. Mặt khác, với khoản nợ doanh nghiệp không được bảo đảm, các chủ nợ có thể truy đuổi mọi thứ và đẩy công ty vào tình trạng phá sản.

Ưu điểm thứ ba của ABS có thể là ưu điểm quan trọng nhất về mặt chi