Tác giả gốc | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Biên dịch | Odaily(@OdailyChina)

Người dịch | Đĩnh Đang(@XiaMiPP)

Lời biên tập: Gần đây, các công ty niêm yết trên thị trường chứng khoán Mỹ là Lion Group Holding và Eyenovia lần lượt tuyên bố đưa token gốc HYPE của Hyperliquid vào bảng cân đối kế toán, đây là lần đầu tiên thị trường vốn truyền thống đưa token gốc của một dự án DeFi mới nổi vào danh mục tài sản dự trữ chiến lược sau BTC, ETH, BNB, SOL, TRX, XRP. Động thái này cho thấy sự công nhận của các tổ chức đối với tính an toàn, ổn định của HYPE và mô hình kinh tế đằng sau nó, đồng thời cũng có nghĩa là Hyperliquid không chỉ đơn thuần là một giao thức giao dịch trên chuỗi, mà đang dần trở thành ứng cử viên chính của "cơ sở hạ tầng tài chính tài sản số".

Bài viết kết hợp kết quả nghiên cứu của Charlie.hl và supermeow.hl, phân tích từ hai khía cạnh: Một, Mã Nhà phát triển (Builder Code) như thế nào để thúc đẩy thu nhập của giao thức và mở rộng hệ sinh thái; Hai, cơ chế mua lại của giao thức như thế nào để xây dựng mô hình định giá cho HYPE.

Với việc thu nhập từ Mã Nhà phát triển (Builder Code) của Hyperliquid tiếp cận 10 triệu đô la Mỹ, chúng tôi cần phải thực hiện một phân tích chuyên sâu về hệ sinh thái mới nổi này và ứng dụng đằng sau nó, đồng thời khám phá ý nghĩa sâu xa của nó đối với hướng đi trong tương lai của Hyperliquid ở tầng cơ sở hạ tầng. Không phải một giao thức nào cũng có thể chiếm ưu thế đồng thời ở cả tầng ứng dụng và tầng cơ sở hạ tầng, nhưng Hyperliquid đang từng bước tiến đến hướng này, và ý tưởng đằng sau Builder Code cũng ngày càng rõ ràng. [Phần còn lại của bản dịch tiếp tục theo cùng phong cách và nguyên tắc dịch như trên]

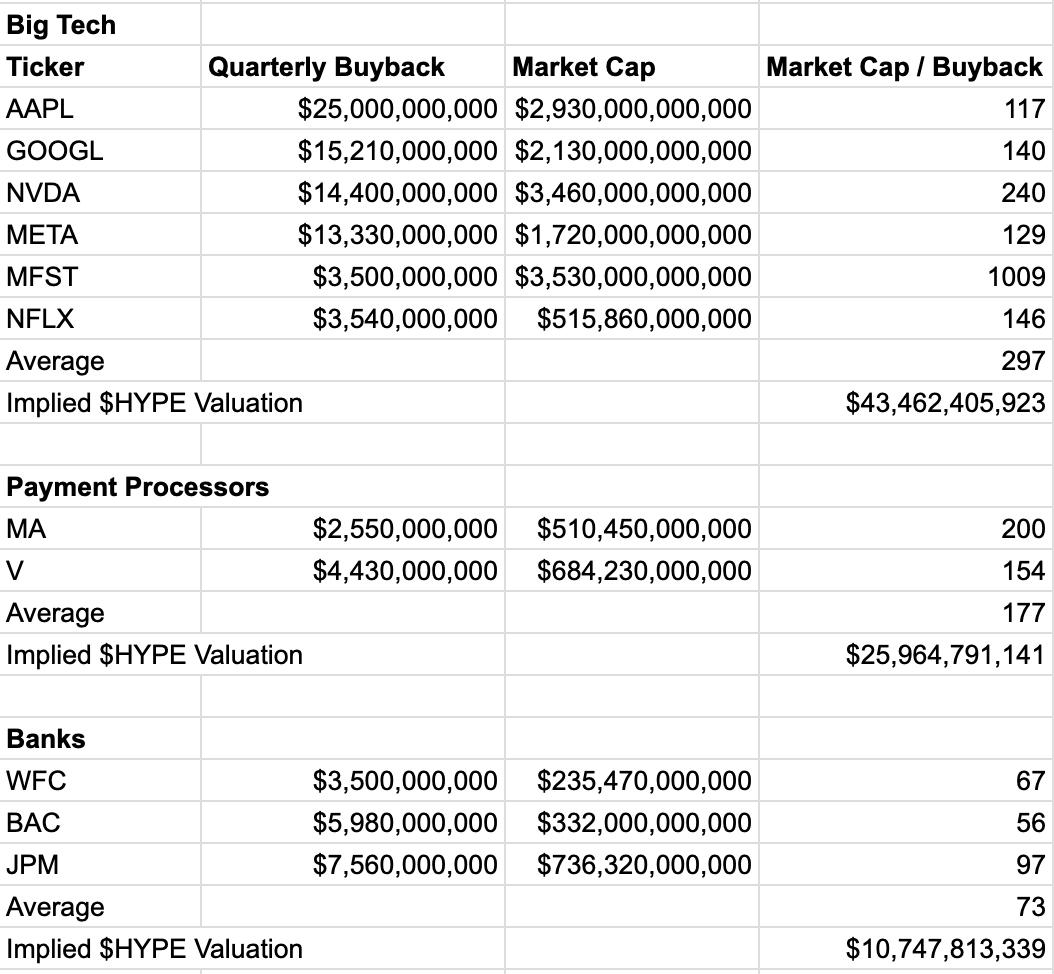

So sánh bội số giữa các ngành:

Các ông lớn công nghệ (bình quân bội số: 296 x): Như các doanh nghiệp như NVIDIA và Google, được định giá rất cao do tốc độ tăng trưởng nhanh, sáng tạo công nghệ và vị trí chủ đạo trên thị trường.

Ngành thanh toán (bình quân bội số: 177 x): Như Visa, Mastercard, là cơ sở hạ tầng tài chính với lợi nhuận cao, hiệu ứng mạng mạnh, do đó có bội số ổn định và khá cao.

Ngành ngân hàng (bình quân bội số: 73.3 x): Như JPMorgan và Bank of America, thuộc các tổ chức trưởng thành, tăng trưởng chậm lại, chịu áp lực quản lý lớn, do đó có bội số định giá thấp hơn.

Trong so sánh trên, ngành thanh toán phù hợp nhất với mô hình kinh doanh của Hyperliquid. Giống như Visa hay Mastercard, Hyperliquid là cơ sở hạ tầng then chốt trong hệ thống tài chính: có hệ số biên lợi nhuận cao, mô hình kinh doanh gắn trực tiếp với khối lượng giao dịch, và hiệu ứng mạng liên tục tăng cường, càng nhiều người dùng và thanh khoản, giá trị nền tảng càng lớn.

Mặc dù HYPE ở một số khía cạnh cũng có thể so sánh với các công ty công nghệ, nhưng sử dụng bội số định giá của ngành công nghệ sẽ dẫn đến việc phóng đại, thiếu ý nghĩa tham khảo thực tế. Ngược lại, bội số định giá của ngành thanh toán bảo thủ hơn và có tính so sánh cao hơn.

Áp dụng bội số của ngành thanh toán, giá trị ngầm của HYPE là:

Ước tính số tiền mua lại hàng quý: $ 146.4 triệu

Bội số định giá ngành thanh toán: 177 x

Giá trị ngầm: $ 146.4 triệu × 177 = $ 25.9 tỷ

Giá đơn vị HYPE: khoảng $ 76 (tăng khoảng 72% so với mức $ 44 hiện tại)

Lưu ý: $ 44 là giá trị của HYPE tại thời điểm bài viết được phát hành

Giá trị này không chỉ đáng kể về quy mô mà còn rất bảo thủ. Nó dựa trên một chỉ số cốt lõi và cố ý bỏ qua các nguồn giá trị khác mà HYPE sở hữu. Tại sao nói giá trị này rất bảo thủ?

Tập trung vào một chiều duy nhất: Mô hình này hoàn toàn không xem xét giá trị gia tăng của HYPE như là token gốc hiệu suất cao của Layer-1, vai trò của nó trong cơ chế quản trị, hoặc các tiện ích như gửi tiền đảm bảo trong tương lai.

Dựa trên dữ liệu lịch sử: Dữ liệu được sử dụng chỉ là hiệu suất của 30 ngày qua, chưa tính đến khả năng kéo theo số tiền mua lại từ việc tăng trưởng doanh thu sau này của Hyperliquid hoặc tăng thị phần.

Mô hình đã chọn bội số định giá trung bình của ngành thanh toán, tránh việc sử dụng các bội số cao thường thấy trong ngành công nghệ, từ đó đảm bảo tính bảo thủ của giá trị.

Tóm lại: Khung mua lại cung cấp "đường cơ sở" rõ ràng về giá trị cho HYPE

Mặc dù bất kỳ phương pháp đơn lẻ nào cũng khó bao quát toàn bộ giá trị của tài sản crypto, nhưng việc định giá dựa trên việc mua lại giao thức mạnh mẽ làm điểm neo, kết hợp với dòng tiền thực tế, quả thực đã cung cấp một mốc giá trị có dữ liệu hỗ trợ cho HYPE. Khi hệ sinh thái Hyperliquid không ngừng phát triển, "sàn" giá trị này cũng có triển vọng tiếp tục tăng lên.