Tác giả: Nhóm nghiên cứu AiYing

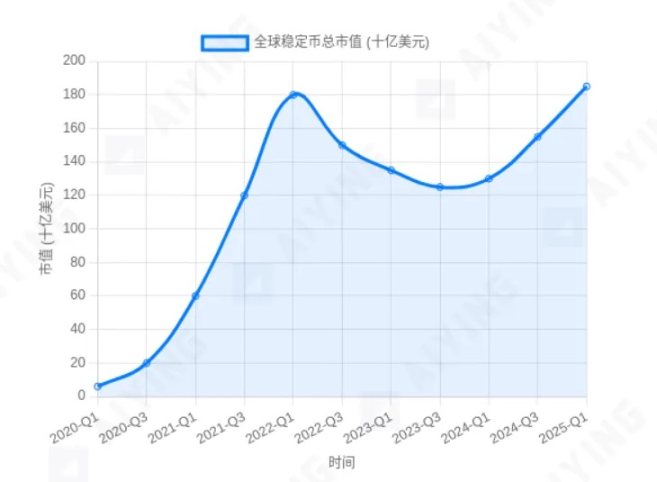

Trong làn sóng tài sản số, stablecoin chắc chắn là một trong những đổi mới nổi bật nhất trong những năm gần đây. Với lời hứa gắn liền với các đồng tiền pháp định như đô la, chúng đã xây dựng một "nơi trú ẩn giá trị" trong thế giới crypto đầy biến động, và ngày càng trở thành cơ sở hạ tầng quan trọng trong lĩnh vực tài chính phi tập trung (DeFi) và thanh toán toàn cầu. Sự tăng trưởng từ không đến hàng chục tỷ đô la dường như báo hiệu sự trỗi dậy của một hình thái tiền tệ mới.

Biểu đồ 1: Xu hướng tăng trưởng giá trị vốn hóa thị trường stablecoin toàn cầu (minh họa). Sự tăng trưởng bùng nổ tạo nên sự tương phản rõ rệt với thái độ thận trọng của các cơ quan quản lý

Tuy nhiên, ngay khi thị trường đang phấn khích, Ngân hàng Thanh toán Quốc tế (BIS), được mệnh danh là "ngân hàng của các ngân hàng trung ương", đã đưa ra cảnh báo nghiêm khắc trong báo cáo kinh tế tháng 5 năm 2025. BIS rõ ràng chỉ ra rằng stablecoin không phải là tiền tệ thực sự, và đằng sau hệ sinh thái có vẻ phát triển của nó, ẩn chứa những rủi ro hệ thống có thể làm lung lay toàn bộ hệ thống tài chính. Nhận định này như một gáo nước lạnh, buộc chúng ta phải xem xét lại bản chất của stablecoin.

(Phần còn lại của bản dịch tiếp tục theo cùng phong cách)Hãy tưởng tượng một kịch bản cụ thể: một khoản stablecoin trị giá hàng triệu đô la được chuyển từ một địa chỉ nặc danh sang một địa chỉ nặc danh khác trên chuỗi công khai, toàn bộ quá trình có thể chỉ mất vài phút và phí giao dịch rất thấp. Mặc dù giao dịch này được ghi lại công khai trên blockchain, nhưng việc liên kết các địa chỉ được tạo từ các ký tự ngẫu nhiên với các cá nhân hoặc thực thể trong thế giới thực là vô cùng khó khăn. Điều này đã mở ra cánh cổng thuận lợi cho việc chuyển tiền bất hợp pháp qua biên giới, khiến các yêu cầu giám sát cốt lõi như Kiểm Tra Danh Tính (KYC) và Chống Rửa Tiền (AML) trở nên vô nghĩa.

So sánh với việc chuyển tiền quốc tế truyền thống (như thông qua hệ thống SWIFT), mặc dù đôi khi kém hiệu quả và tốn kém, nhưng ưu điểm của nó là mỗi giao dịch đều nằm trong một mạng lưới giám sát chặt chẽ. Ngân hàng gửi, ngân hàng nhận và các ngân hàng trung gian đều phải tuân thủ luật pháp của quốc gia mình, xác minh danh tính của các bên giao dịch và báo cáo các giao dịch đáng ngờ với cơ quan quản lý. Hệ thống này tuy chậm chạp nhưng đã cung cấp sự bảo đảm cơ bản cho "tính toàn vẹn" của hệ thống tài chính toàn cầu.

Các đặc tính kỹ thuật của stablecoin về cơ bản đã thách thức mô hình giám sát dựa trên trung gian này. Đây chính là lý do tại sao các cơ quan quản lý toàn cầu luôn cảnh giác cao độ và liên tục kêu gọi đưa chúng vào khuôn khổ giám sát toàn diện. Một hệ thống tiền tệ không thể ngăn chặn hiệu quả các tội phạm tài chính, bất kể công nghệ của nó tiên tiến đến đâu, cũng sẽ không bao giờ nhận được sự tin tưởng cuối cùng từ xã hội và chính phủ.

Bổ sung quan điểm của Aiying: Việc quy toàn bộ vấn đề "tính toàn vẹn" cho chính công nghệ có lẽ là quá bi quan. Với sự phát triển ngày càng tinh vi của các công cụ phân tích dữ liệu chuỗi (như Chainalysis, Elliptic) và khuôn khổ giám sát toàn cầu (như Quy định về Tài sản Crypto của EU - MiCA) đang dần được triển khai, khả năng theo dõi và kiểm tra tuân thủ các giao dịch stablecoin đang tăng tốc nhanh chóng. Trong tương lai, các stablecoin "thân thiện với giám sát" - hoàn toàn tuân thủ, minh bạch về dự trữ và được kiểm toán định kỳ - rất có thể sẽ trở thành xu hướng chính của thị trường. Khi đó, vấn đề "tính toàn vẹn" sẽ được giảm thiểu trong rất nhiều khía cạnh thông qua sự kết hợp giữa công nghệ và giám sát, chứ không nên được coi là một rào cản không thể vượt qua.

(Phần còn lại của văn bản được dịch tương tự)Nhóm nghiên cứu Aiying cho rằng đây về bản chất là một chiến lược "thu phục". Nó nhằm hấp thụ những ưu điểm về tính lập trình, quyết toán nguyên tử từ công nghệ token hóa, nhưng vẫn đặt chúng chắc chắn trên nền tảng niềm tin do ngân hàng trung ương dẫn dắt. Trong hệ thống này, sự đổi mới được hướng dẫn trong khuôn khổ được quản lý, vừa có thể tận hưởng lợi ích công nghệ, vừa đảm bảo sự ổn định tài chính. Còn stablecoin, nhiều nhất chỉ có thể đóng vai trò "phụ trợ với sự hạn chế nghiêm ngặt".

Lựa chọn và sự phát triển của thị trường

Mặc dù BIS đã vẽ ra một bản thiết kế rõ ràng, nhưng con đường phát triển của thị trường thường phức tạp và đa dạng hơn. Tương lai của stablecoin rất có thể sẽ xuất hiện theo xu hướng phân hóa:

Lộ trình tuân thủ:

Một số nhà phát hành stablecoin sẽ tích cực chấp nhận quản lý, đạt được tính minh bạch hoàn toàn của tài sản dự trữ, định kỳ trải qua kiểm toán của bên thứ ba, và tích hợp các công cụ AML/KYC tiên tiến. Những "stablecoin tuân thủ" này có khả năng được tích hợp vào hệ thống tài chính hiện tại, trở thành công cụ thanh toán kỹ thuật số được quản lý hoặc phương tiện quyết toán cho các tài sản được token hóa.

Lộ trình ngoại đạo / thị trường ngách:

Một phần khác của stablecoin có thể chọn hoạt động ở các khu vực có quy định tương đối lỏng lẻo, tiếp tục phục vụ nhu cầu của các thị trường ngách cụ thể như tài chính phi tập trung (DeFi), các giao dịch xuyên biên giới rủi ro cao. Tuy nhiên, quy mô và ảnh hưởng của chúng sẽ bị hạn chế nghiêm ngặt, khó trở thành dòng chính.

Bế tắc "ba cánh cổng" của stablecoin, không chỉ làm sáng tỏ sâu sắc những khiếm khuyết cấu trúc của chính nó, mà còn như một tấm gương, phản ánh những thiếu sót của hệ thống tài chính toàn cầu hiện tại về hiệu quả, chi phí và tính toàn diện. Báo cáo của BIS đã đánh chuông cảnh báo cho chúng ta, nhắc nhở rằng chúng ta không được theo đuổi sự đổi mới công nghệ mù quáng bằng cách hy sinh sự ổn định tài chính. Nhưng đồng thời, nhu cầu thực tế của thị trường cũng gợi ý rằng, trên con đường dẫn đến hệ thống tài chính thế hệ tiếp theo, câu trả lời có lẽ không phải là đen hoặc trắng. Sự tiến bộ thực sự, có lẽ chính là sự kết hợp cẩn trọng giữa thiết kế từ trên xuống và sự đổi mới thị trường từ dưới lên, tìm ra một con đường trung gian dẫn đến một tương lai tài chính hiệu quả hơn, an toàn hơn và toàn diện hơn giữa việc "bao vây" và "thu phục".