Sự trỗi dậy của thị trường dự đoán

0. Bối cảnh

Thị trường dự đoán là thị trường đầu cơ được thiết kế để tổng hợp thông tin phân tán bằng cách giao dịch các hợp đồng gắn liền với kết quả sự kiện trong tương lai. Ý tưởng cốt lõi là giá thị trường của các hợp đồng này có thể đóng vai trò như dự báo: trong một số điều kiện nhất định, giá hợp đồng phản ánh hiệu quả khả năng xảy ra sự kiện. Rất nhiều nghiên cứu từ những năm 1980 đã chỉ ra rằng các dự báo dựa trên thị trường như vậy có thể cực kỳ chính xác, thường vượt trội hơn các phương pháp dự báo truyền thống như thăm dò ý kiến hoặc ý kiến chuyên gia. Sức mạnh dự đoán này phát sinh vì các thị trường này khai thác "trí tuệ của đám đông" — bất kỳ ai cũng có thể tham gia và những người có thông tin tốt hơn có động cơ tài chính để giao dịch trên đó, do đó đưa giá gần hơn với xác suất thực. Về bản chất, một thị trường dự đoán được thiết kế tốt sẽ tổng hợp hiệu quả nhiều niềm tin của cá nhân thành quan điểm đồng thuận về các kết quả có khả năng xảy ra.

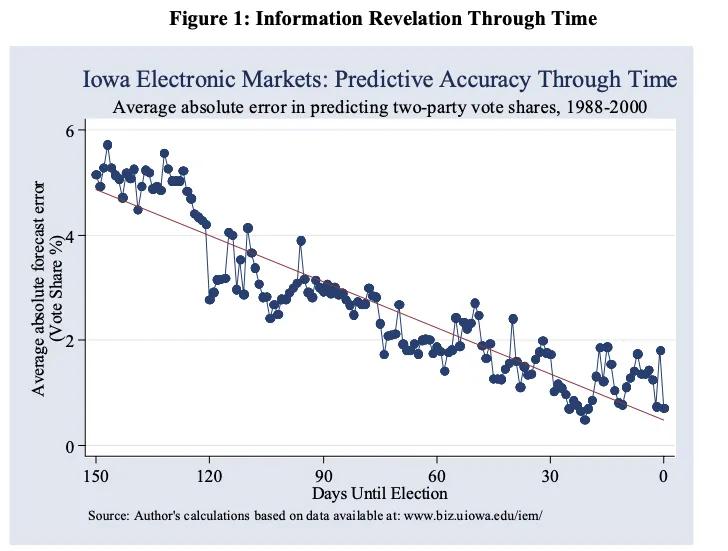

Thị trường dự đoán hiện đại bắt nguồn từ các thí nghiệm tiên phong vào cuối những năm 1980. Thị trường dự đoán học thuật đầu tiên, hiện được gọi là Thị trường điện tử Iowa (IEM), được thành lập tại Đại học Iowa vào năm 1988.

IEM bắt đầu là một thị trường tiền thật quy mô nhỏ (với số tiền cược bị các cơ quan quản lý giới hạn ở mức khoảng 500 đô la cho mỗi người) tập trung vào kết quả bầu cử của Hoa Kỳ. Ngay cả với quy mô nhỏ bé của mình, IEM vẫn liên tục chứng minh được độ chính xác dự báo ấn tượng. Trong tuần trước cuộc bầu cử, các thị trường này đã dự đoán tỷ lệ phiếu bầu cho các ứng cử viên Dân chủ và Cộng hòa với sai số tuyệt đối trung bình khoảng 1½ phần trăm. Để so sánh, trong cùng bốn cuộc bầu cử, cuộc thăm dò cuối cùng của Gallup đã đưa ra dự báo sai lệch 2,1 điểm phần trăm. Biểu đồ cũng cho thấy độ chính xác của dự đoán thị trường được cải thiện như thế nào khi thông tin được tiết lộ và hấp thụ khi cuộc bầu cử đến gần.

Cùng thời điểm đó, những ý tưởng mang tính viễn kiến về việc sử dụng thị trường để dự báo mọi loại sự kiện không chắc chắn đang dần hình thành. Nhà kinh tế học Robin Hanson vào năm 1990 đã đề xuất khái niệm “Idea Futures”, một tổ chức mới nơi mọi người sẽ đặt cược vào khoa học hoặc xã hội. Hanson lập luận rằng điều này có thể tạo ra “sự đồng thuận rõ ràng của các chuyên gia với các động cơ rõ ràng cho những đóng góp trung thực” bằng cách khen thưởng những dự đoán chính xác và vạch trần sự không chính xác. Trên thực tế, ông hình dung thị trường như một công cụ để chống lại sự thiên vị và khuyến khích nói lên sự thật trong các lĩnh vực từ khoa học đến chính sách công. Ý tưởng này — về cơ bản là một thị trường tương lai trong các ý tưởng — đã đi trước thời đại rất xa và đặt nền tảng lý thuyết cho các ứng dụng rộng rãi hơn của thị trường dự đoán.

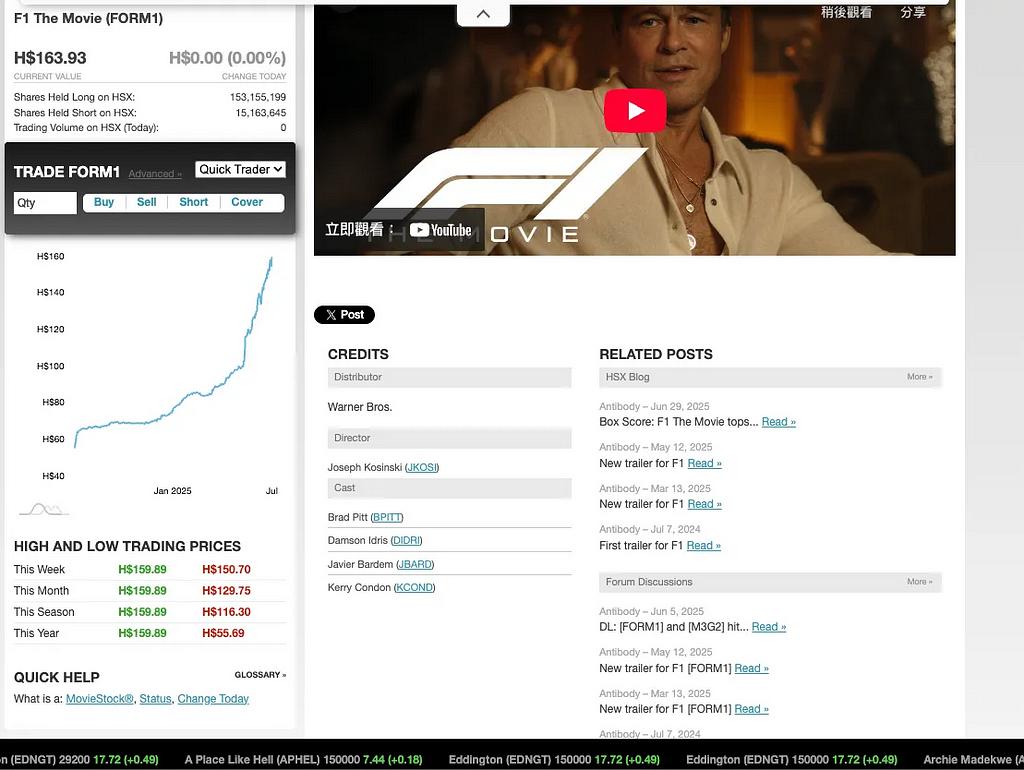

Trong suốt những năm 1990, một số thị trường dự đoán trực tuyến đã xuất hiện, cả bằng tiền thật và tiền ảo. Thị trường Iowa vẫn hoạt động trong giới học thuật, trong khi thị trường tiền ảo trở nên phổ biến với công chúng. Ví dụ, Sàn giao dịch chứng khoán Hollywood (HSX) được thành lập vào năm 1996 như một thị trường dự đoán giải trí sử dụng tiền ảo, cho phép các nhà giao dịch mua và bán "cổ phiếu" trong phim ảnh và diễn viên.

HSX tỏ ra thành thạo trong việc dự đoán doanh thu phòng vé cuối tuần mở màn và thậm chí cả những người chiến thắng giải Oscar, trong một số trường hợp còn vượt qua cả chuyên gia. Năm 2007, những người chơi trên Sàn giao dịch chứng khoán Hollywood đã dự đoán đúng 32 trong số 39 đề cử Oscar hạng mục chính và bảy trong số tám người chiến thắng hạng mục hàng đầu. Sàn giao dịch chứng khoán Hollywood được coi là một ví dụ điển hình về thị trường dự đoán.

Nền tảng lý thuyết và thiết kế thị trường

Về cơ bản, thị trường dự đoán hoạt động bằng cách tạo ra động lực cho sự tiết lộ trung thực và tổng hợp thông tin hiệu quả. Bởi vì các nhà giao dịch thực sự "đặt tiền vào nơi họ nói" bằng cách mạo hiểm tiền thật (hoặc đôi khi là tiền ảo) vào một kết quả, họ có động lực giao dịch dựa trên niềm tin thực sự và thông tin riêng tư của họ.

Về mặt kinh tế, một thị trường được thiết kế tốt sẽ tạo ra một cơ chế tương thích với động cơ : một nhà giao dịch tối đa hóa lợi nhuận mong đợi bằng cách trích dẫn tỷ lệ cược (giá) bằng với niềm tin xác suất trung thực của họ. Robin Hanson đã chính thức hóa ý tưởng này bằng cách phát minh ra các quy tắc chấm điểm thị trường , một cơ chế tạo lập thị trường tự động bắt nguồn từ các quy tắc chấm điểm phù hợp đảm bảo báo cáo trung thực là chiến lược tốt nhất của mỗi nhà giao dịch.

Ngoài ra, các nghiên cứu thường phát hiện ra rằng thị trường có khả năng chống lại sự thao túng một cách đáng ngạc nhiên. Những nỗ lực đẩy giá ra khỏi các yếu tố cơ bản tạo ra cơ hội kiếm tiền cho những nhà giao dịch khác đang tìm kiếm sự thật, những người có thể đứng về phía ngược lại của vụ cá cược. Các trường hợp được ghi nhận cho thấy rằng các giao dịch thao túng có xu hướng được điều chỉnh nhanh chóng và thậm chí có thể cải thiện tính thanh khoản trong quá trình này. Nói cách khác, một kẻ muốn thao túng thường sẽ trợ cấp cho các nhà giao dịch thông minh hơn và giá sẽ sớm trở lại trạng thái cân bằng do thông tin thúc đẩy.

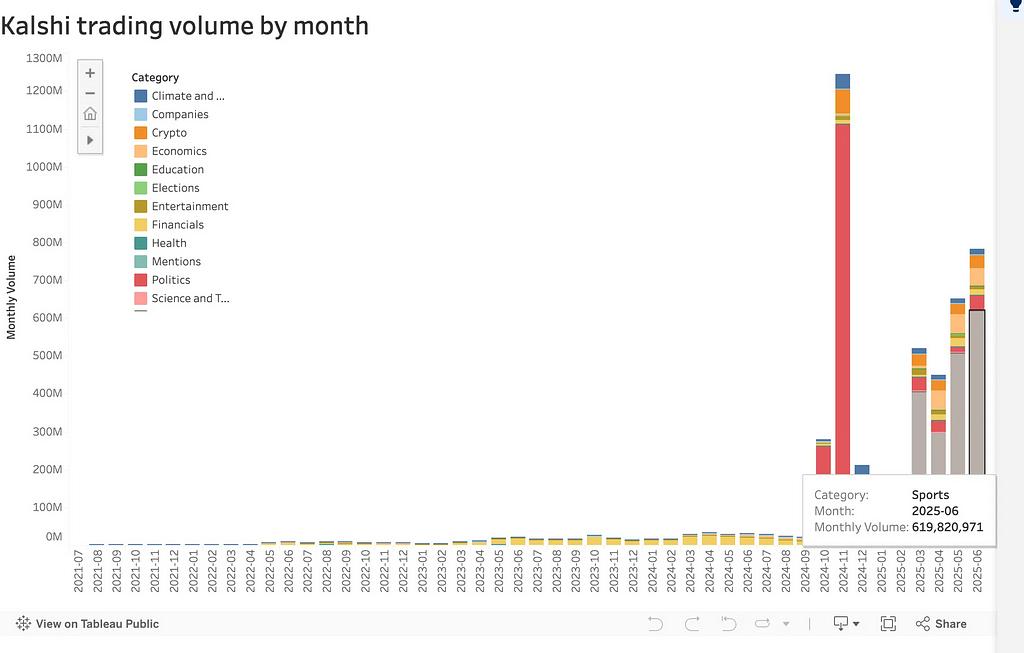

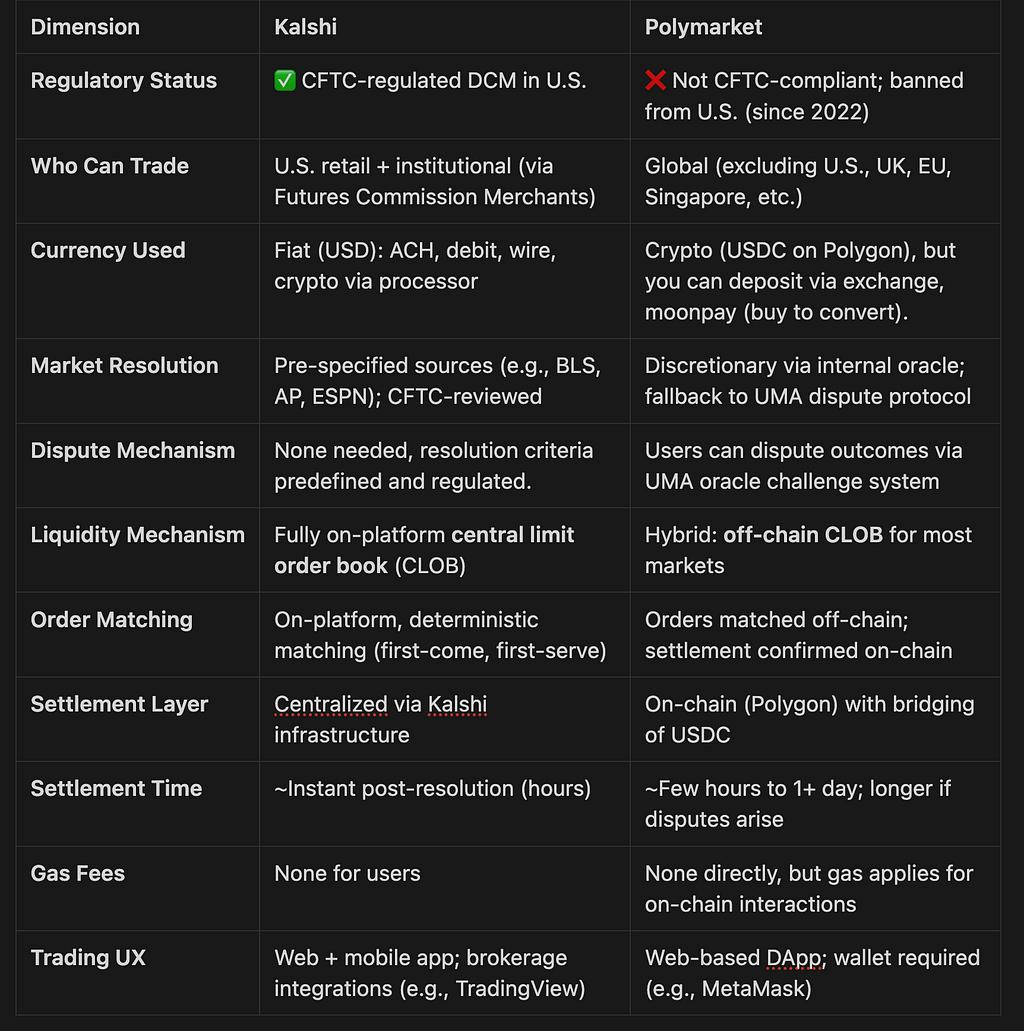

1. Kalshi

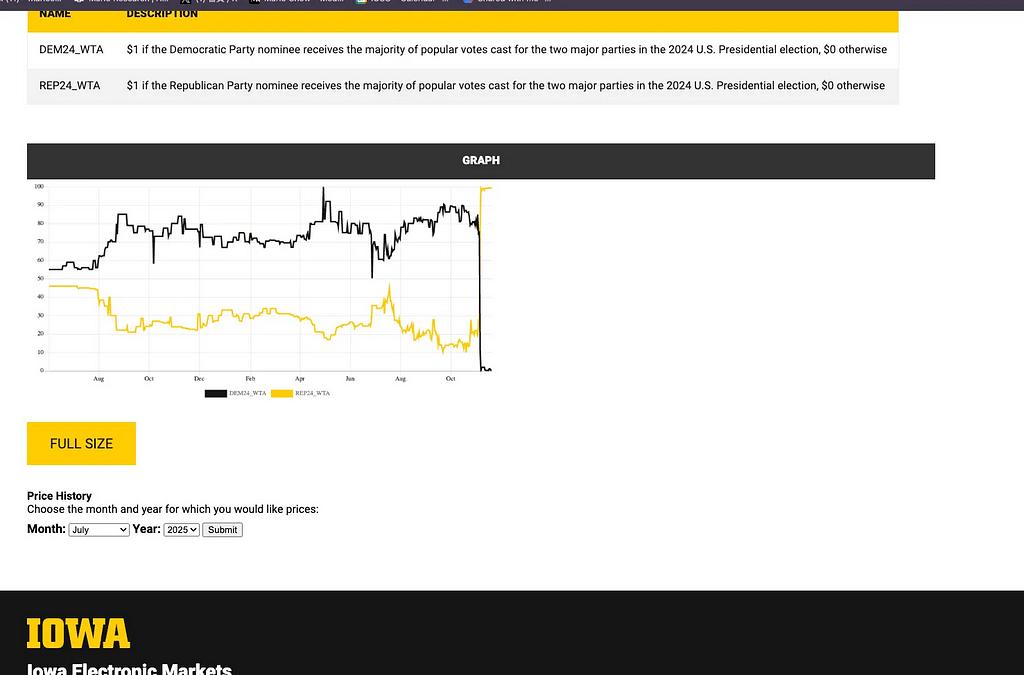

Kalshi điều hành một sàn giao dịch thị trường dự đoán được quản lý theo quy định của liên bang, nơi người dùng có thể giao dịch dựa trên kết quả của các sự kiện trong thế giới thực. Đây là sàn giao dịch đầu tiên của Hoa Kỳ được Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) chấp thuận để cung cấp các hợp đồng sự kiện, hợp đồng tương lai nhị phân có/không trả 1 đô la nếu sự kiện xảy ra (và 0 đô la nếu không). Người dùng mua hoặc bán các hợp đồng "Có"/"Không" với giá từ 0,01 đến 0,99 đô la, với giá phản ánh xác suất ngụ ý của thị trường về việc sự kiện xảy ra.

Nếu kết quả sự kiện được dự đoán chính xác, hợp đồng sẽ được thanh toán ở mức 1 đô la, cho phép các nhà giao dịch hưởng lợi từ các dự báo chính xác. Bản thân Kalshi không nắm giữ vị thế (không giống như một nhà cái thể thao); nó khớp lệnh cho các nhà giao dịch ở cả hai bên và hoạt động hoàn toàn như một sàn giao dịch, tính phí giao dịch cho các giao dịch.

a. Tạo lập thị trường

- Đề xuất & Phê duyệt : Các thị trường sự kiện mới (hợp đồng nhị phân có/không) được đề xuất bởi nhóm Kalshi hoặc bởi các đề xuất của người dùng trên cổng thông tin “Kalshi Ideas” của họ. Mỗi sự kiện được đề xuất đều trải qua quá trình xem xét nội bộ và phải đáp ứng các tiêu chuẩn quy định của CFTC , bao gồm ngôn ngữ định nghĩa rõ ràng, các yếu tố kích hoạt thanh toán khách quan và các loại sự kiện được phép.

- Chứng nhận : Sau khi được chấp thuận, sự kiện sẽ được chứng nhận theo các quy tắc Thị trường hợp đồng được chỉ định (DCM) của Kalshi , với tài liệu chính thức nêu rõ thông số kỹ thuật hợp đồng, quy tắc giao dịch và tiêu chí thanh toán.

- Ra mắt : Thị trường sẽ hoạt động trên nền tảng của Kalshi, hiển thị cho tất cả người dùng Hoa Kỳ thông qua ứng dụng, trang web Kalshi hoặc tích hợp môi giới (ví dụ: Robinhood, Webull).

b. Thanh khoản ban đầu và giá cả

- Cơ chế sổ lệnh : Thị trường bắt đầu với sổ lệnh trống. Bất kỳ ai (người tạo lập thị trường hoặc người dùng thường xuyên) đều có thể đặt lệnh giới hạn (ví dụ: mua “Có” với giá 0,39 đô la/bán “Không” với giá 0,61 đô la)

- Ưu đãi cho người tạo lệnh : Các nhà giao dịch thêm thanh khoản (tức là đặt lệnh chưa được thực hiện cho đến khi khớp lệnh) thường không phải trả phí người tạo lệnh, chỉ phải trả một khoản phí nhỏ ở một số thị trường nổi bật được chọn.

- Khám phá giá : Giá cả là động và phản ánh xác suất đồng thuận, nếu người mua "Có" ở mức 0,60 đô la khớp với người bán "Không" ở mức 0,40 đô la, hợp đồng được tạo ra và cả hai bên đều bỏ ra tổng cộng 1 đô la

c. Giải quyết thị trường

- Xác định sự kiện xảy ra : Sau khi sự kiện được giải quyết, kết quả sẽ được đánh giá bằng cách sử dụng các nguồn dữ liệu bên ngoài được xác định trước (ví dụ: báo cáo của chính phủ về lạm phát, kết quả thể thao chính thức).

- Thanh toán tự động : Người nắm giữ “Có” cho một sự kiện thành công sẽ được tự động trả 1 đô la cho mỗi hợp đồng . Các hợp đồng “Có” không thành công (và “Không” chiến thắng cho không có sự kiện) được thanh toán ở mức 0. Không có phí thanh toán bổ sung.

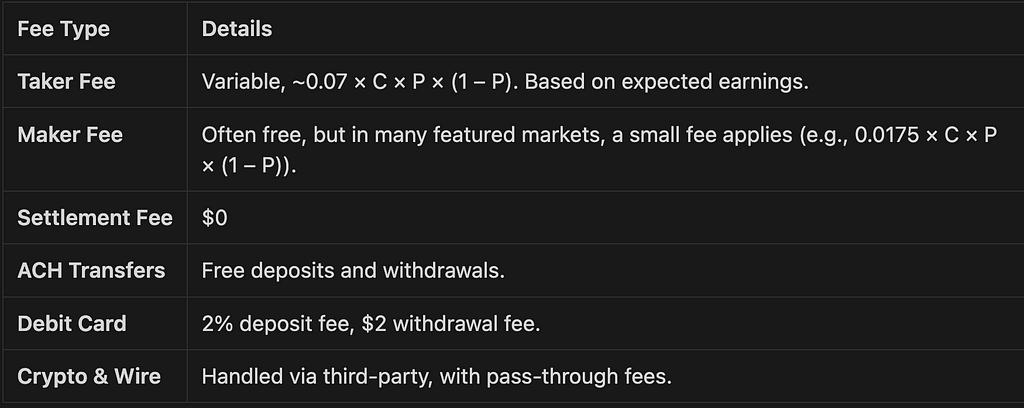

d. Cơ cấu phí

P = giá hợp đồng, C = số lượng hợp đồng

2. Siêu thị đa cấp

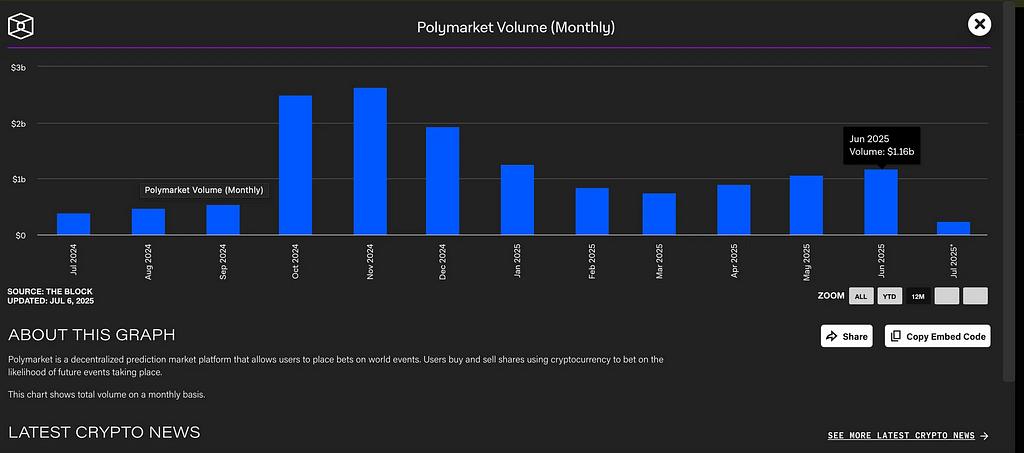

Tổng quan về Polymarket: Polymarket là một nền tảng thị trường dự đoán phi tập trung được xây dựng trên Polygon, nơi người dùng giao dịch các token kết quả nhị phân (cổ phiếu Có/Không) đại diện cho kết quả sự kiện. Nền tảng này tận dụng Khung token có điều kiện (CTF) để thế chấp hoàn toàn mọi cặp kết quả bằng stablecoin (USDC) và sử dụng Sổ lệnh giới hạn trung tâm (CLOB) phi tập trung lai để giao dịch hiệu quả. Việc thanh toán thị trường được xử lý thông qua UMA Optimistic Oracle, một hệ thống giải quyết phi tập trung có cơ chế tranh chấp.

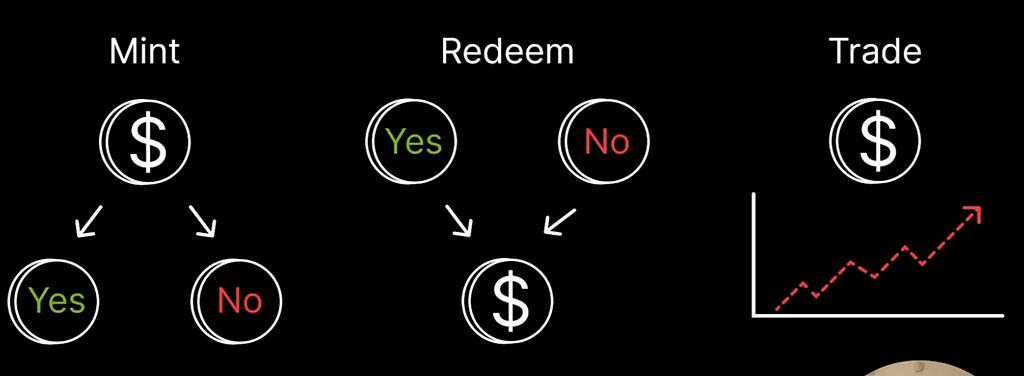

Khung mã thông báo có điều kiện (CTF) và mã thông báo kết quả

Polymarket biểu diễn mỗi kết quả thị trường như một token có điều kiện bằng cách sử dụng Conditional Token Framework (CTF) của Gnosis, được triển khai trên Polygon. Đối với thị trường nhị phân, hai token ERC-1155 được tạo ra (ví dụ: token “Có” và token “Không”), mỗi token được hỗ trợ bởi cùng một tài sản thế chấp cơ bản (USDC). Việc chia tách 1 USDC tài sản thế chấp sẽ đúc một token Có và một token Không, trong khi hợp nhất một cặp token Có/Không sẽ đốt chúng để giải phóng 1 USDC.

Điều này đảm bảo thế chấp đầy đủ cho mọi cổ phiếu: bất kỳ lúc nào, một mã thông báo Có và Không cùng nhau có thể đổi được 1 đô la và chỉ có mã thông báo kết quả chính xác cuối cùng mới có giá trị 1 đô la khi giải quyết

Trên thực tế, khi người dùng mua cổ phiếu , họ sẽ nhận được token mới đúc (nếu nắm giữ vị thế mới) hoặc token hiện có từ người dùng khác và khi họ bán cổ phiếu , họ sẽ chuyển chúng cho người mua hoặc đổi chúng (nếu khớp với lệnh bán ngược lại) thông qua hợp đồng thông minh. Sau khi kết quả sự kiện được quyết định bởi oracle, token chiến thắng có thể được đổi trên chuỗi với giá 1 đô la mỗi token, trong khi token thua sẽ trở nên vô giá trị.

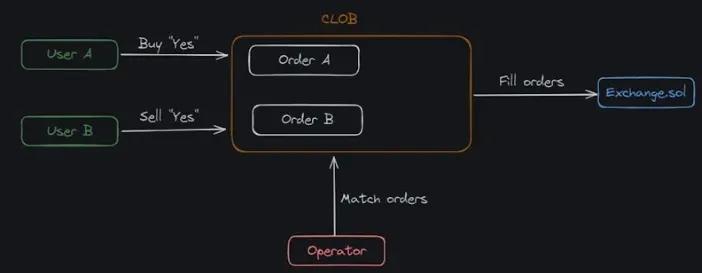

Kiến trúc sổ lệnh hỗn hợp (Thiết kế CLOB/BLOB)

Sàn giao dịch của Polymarket sử dụng kiến trúc CLOB lai, có biệt danh là “Binary Limit Order Book (BLOB)”, kết hợp quản lý lệnh ngoài chuỗi với thanh toán trên chuỗi. Như được hiển thị bên dưới, người dùng gửi lệnh ngoài chuỗi và một dịch vụ điều hành được chỉ định sẽ khớp lệnh, nhưng thanh toán giao dịch cuối cùng (chuyển token) diễn ra trên chuỗi thông qua lệnh gọi hợp đồng thông minh:

Vòng đời đơn hàng trong Polymarket

- Người dùng ký lệnh ngoài chuỗi

- Người dùng (ví dụ: Người dùng A) ký lệnh EIP-712 (ví dụ: “Mua YES @ $0,62”) bằng ví của họ.

- Lệnh đã ký này không được truyền tới blockchain mà được gửi tới cơ sở hạ tầng chuyển tiếp lệnh ngoài chuỗi của Polymarket.

2. Công cụ khớp lệnh ngoài chuỗi (nhà điều hành) xử lý logic sổ lệnh

- CLOB ngoài chuỗi của Polymarket duy trì mọi giá thầu và giá chào bán đang hoạt động.

- Khi người dùng khác (ví dụ: Người dùng B) gửi lệnh khớp lệnh (ví dụ: “Bán CÓ @ $0,62”), người vận hành sẽ phát hiện lệnh khớp lệnh .

3. Chỉ những lệnh khớp lệnh mới được gửi trên chuỗi

- Người vận hành xây dựng một giao dịch chứa cặp giao dịch đã khớp .

- Điều này được gửi đến hợp đồng thông minh Exchange.sol, hợp đồng này xác thực: Chữ ký lệnh, Điều khoản giá/thời gian và Số dư mã thông báo

4. Hoán đổi nguyên tử thực hiện trên chuỗi

- Nếu hợp lệ, hợp đồng trao đổi sẽ hoán đổi nguyên tử, USDC ↔ Mã thông báo có điều kiện (Mã thông báo CÓ/KHÔNG từ CTF Gnosis)

- Điều này đảm bảo việc thanh toán cuối cùng không cần tin cậy, chỉ diễn ra sau khi có thỏa thuận ngoài chuỗi.

Ví dụ về hoán đổi nguyên tử

Việc thanh toán giao dịch trên chuỗi được xử lý bởi hợp đồng Exchange của Polymarket (thường được gọi là CTFExchange.sol trong mã). Hợp đồng này là cầu nối giữa sổ lệnh ngoài chuỗi và Conditional Token Framework, tạo điều kiện cho các giao dịch hoán đổi nguyên tử, là một giao dịch trên chuỗi duy nhất, hai bên của giao dịch được trao đổi đồng thời, hoặc thực hiện giao dịch đầy đủ (chuyển token (token nhị phân) và tài sản thế chấp (USDC) giữa các bên) hoặc không thực hiện (nếu bất kỳ kiểm tra nào không thành công), loại bỏ rủi ro đối tác. Hợp đồng Exchange có logic tích hợp để xử lý các tình huống khớp lệnh khác nhau:

- Mua so với Bán (Giao dịch kết quả–thế chấp): Đây là trường hợp phổ biến khi một người dùng mua token kết quả trong khi người khác bán chúng. Ví dụ, nếu Alice muốn mua 100 cổ phiếu “Yes” với giá 0,40 đô la và Bob muốn bán 100 cổ phiếu “Yes” với giá 0,40 đô la, người điều hành sẽ gọi hợp đồng để hoán đổi các tài sản này. Hợp đồng xác minh chữ ký của cả hai lệnh và xác minh rằng Alice có đủ USDC và Bob có đủ token “Yes” (thông qua các khoản trợ cấp), sau đó chuyển USDC từ Alice sang Bob và chuyển 100 token “Yes” từ Bob sang Alice .

- Mua so với Mua (Hai lần mua bổ sung): Hệ thống của Polymarket có thể khớp lệnh hai nhà giao dịch đều muốn mua các kết quả trái ngược nhau, tạo ra một cặp kết quả mới ngay lập tức. Ví dụ, nếu một người dùng đặt lệnh mua cổ phiếu "Có" và một người dùng khác đặt lệnh mua cổ phiếu "Không" (cho cùng thị trường và số lượng), nhà điều hành có thể khớp các lệnh này ngay cả khi cả hai đều là người mua. Trong trường hợp này, hợp đồng Sàn giao dịch thực hiện hoạt động "đúc" : nó rút USDC cần thiết từ cả hai người dùng (mỗi người trả giá thầu của họ cho mỗi cổ phiếu, tổng cộng phải là 1 đô la) và sử dụng CTF để chia tài sản thế chấp đó thành một mã thông báo "Có" và một mã thông báo "Không". Mỗi người dùng nhận được kết quả họ mong muốn (Có hoặc Không) và tài sản thế chấp được khóa để hỗ trợ các mã thông báo đó. Về cơ bản, đây là hai nhà giao dịch đứng về hai phía đối lập của một vụ cá cược và tạo ra các cổ phiếu mới giữa họ trong một giao dịch nguyên tử, USDC của một người dùng trở thành tài sản thế chấp cho cặp Có/Không, cung cấp cho họ mã thông báo Có và người dùng kia mã thông báo Không. Hợp đồng thông minh đảm bảo giá cả được thống nhất (tổng số tiền mỗi bên phải trả bằng 1 USDC cho mỗi cổ phiếu) để đúc các mã thông báo được thế chấp hoàn toàn mà không có thâm hụt ròng.

- Bán so với Bán (Hai lệnh bán bổ sung): Tương tự như mua so với mua nhưng hợp nhất.

- Điền một phần và khớp lệnh nhiều lệnh: Sàn giao dịch cũng hỗ trợ khớp lệnh một-nhiều. Một lệnh taker lớn có thể được khớp với nhiều lệnh maker và được điền từng phần nếu cần. Ví dụ, nếu Alice muốn mua 1000 cổ phiếu Yes và có nhiều lệnh bán (từ những người dùng khác nhau) ở mức giá mục tiêu, người vận hành có thể tổng hợp các lệnh bán đó và thực hiện chúng theo lệnh của Alice trong một đợt duy nhất (sử dụng hàm fillOrders()). Hợp đồng sẽ được chuyển từ mỗi người bán sang người mua theo đó. Tất cả các lệnh điền một phần được đóng gói trong một giao dịch vẫn được thực hiện nguyên tử như một nhóm. Nếu chỉ một phần của lệnh được điền, kích thước còn lại sẽ nằm trên sổ lệnh ngoài chuỗi dưới dạng lệnh mở (hoặc bị hủy nếu người dùng thu hồi lệnh). Việc cải thiện giá được tự động cung cấp cho taker: nếu lệnh khớp lệnh đưa ra mức giá tốt hơn giới hạn của taker, taker sẽ nhận được chênh lệch giá có lợi. Hợp đồng không bao giờ điền lệnh ở mức giá tệ hơn mức giá do người ký chỉ định.

UMA Optimistic Oracle: Cơ chế giải quyết và tranh chấp

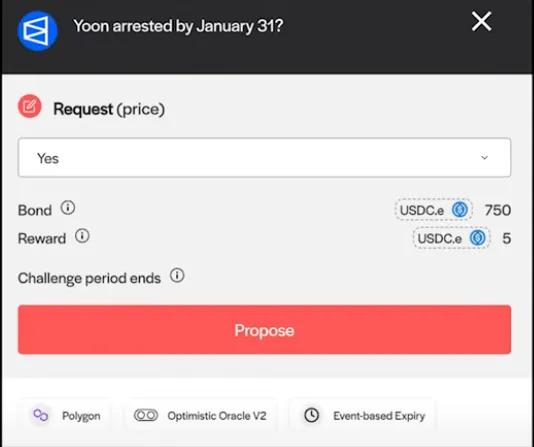

Không giống như các sàn giao dịch truyền thống dựa vào trọng tài nội bộ hoặc nguồn cấp dữ liệu trung tâm, Polymarket giải quyết các thị trường thông qua UMA Optimistic Oracle (OO), một hệ thống oracle phi tập trung xác định kết quả của các sự kiện tùy ý thông qua một quy trình do cộng đồng điều hành. Điều này cho phép Polymarket có thể trung lập đáng tin cậy trong cách quyết định kết quả thị trường, vì kết quả đến từ một giao thức phi tập trung bên ngoài (UMA) chứ không phải từ chính Polymarket.

Sau ngày kết thúc sự kiện, bất kỳ ai cũng có thể đề xuất giá trị kết quả cho thị trường cho UMA Oracle (thông qua bộ điều hợp). "Đề xuất" này là giao dịch nêu rõ kết quả sẽ là gì (ví dụ: 1 nếu Có xảy ra hoặc 0 nếu Không) và khóa trái phiếu đề xuất trong mã thông báo UMA hoặc mã thông báo phần thưởng đã chỉ định.

Trong thiết lập của Polymarket, thông thường người tạo thị trường hoặc nhóm Polymarket sẽ đề xuất kết quả ngay khi biết được, để đẩy nhanh quá trình giải quyết (họ sẽ thưởng một phần thưởng nhỏ nếu làm như vậy).

- Khởi tạo (CTFAdapter) -> Đề xuất (OO) -> Giải quyết (CTFAdapter)

- Khởi tạo (CTFAdaptor) -> Đề xuất (OO) -> Thách thức (OO) -> Đề xuất (OO) -> Giải quyết (CTFAdaptor)

- Khởi tạo (CTFAdaptor) -> Đề xuất (OO) -> Thách thức (OO) -> Đề xuất (OO) -> Thách thức (CtfAdapter) -> Giải quyết (CTFAdaptor)

Không có bên nào (kể cả Polymarket) đơn phương quyết định kết quả, đó là kết quả do cộng đồng quản lý với các bảo đảm kinh tế tiền điện tử. Điều này làm cho hệ thống trở nên không đáng tin cậy hơn, mặc dù có một số chậm trễ do tranh chấp.

Kalshi so với Polymarket: So sánh về cấu trúc và kỹ thuật

3. Chiến lược/Lực kéo thâm nhập thị trường

Hiểu biết học thuật: “Đánh bạc bằng tiền mã hóa”

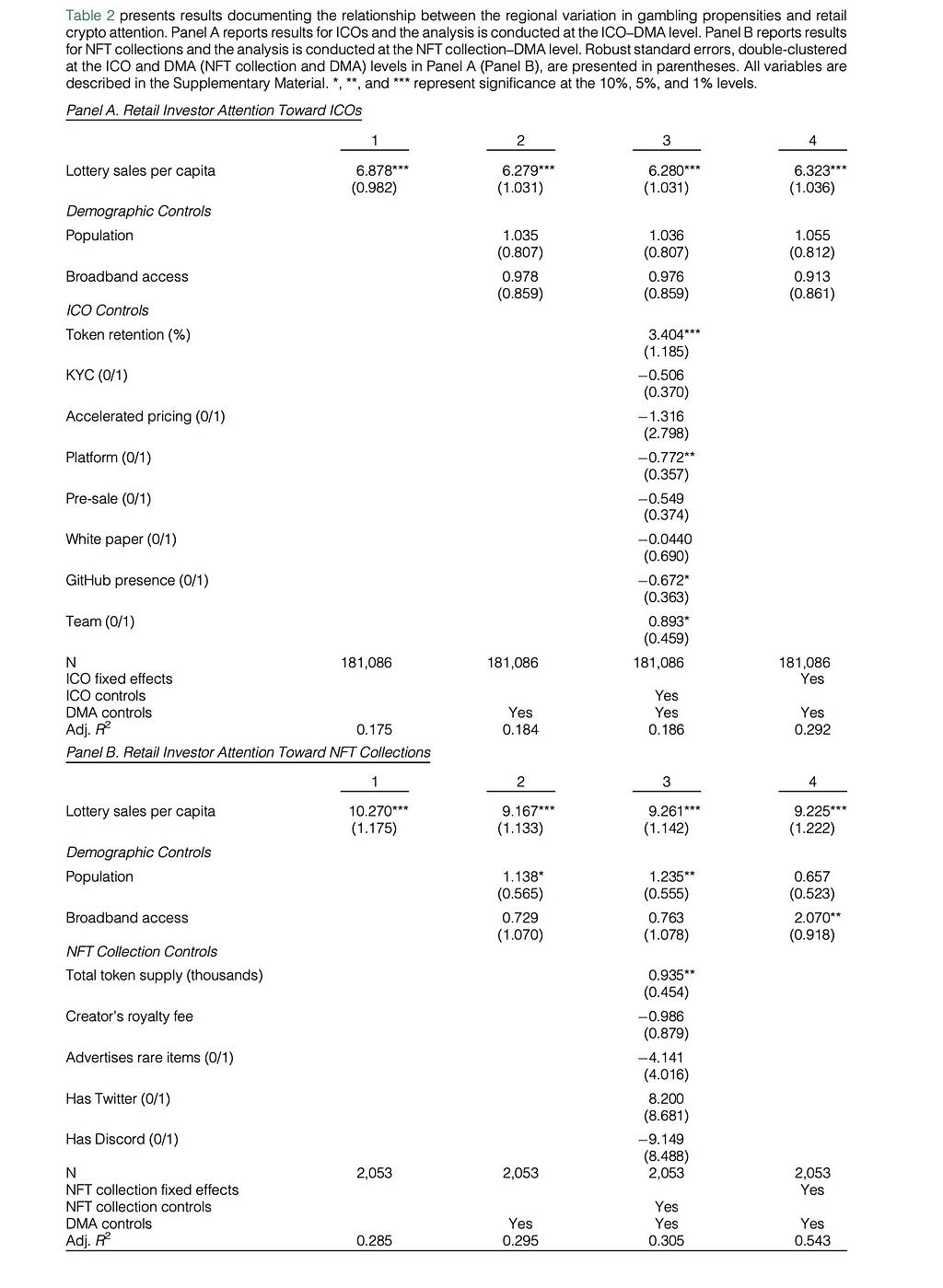

Một nghiên cứu gần đây được bình duyệt ngang hàng có tiêu đề "Đánh bạc bằng Crypto Token?" cung cấp bằng chứng xác thực về mối liên hệ giữa cờ bạc và tiền điện tử. Sử dụng Google Trends để đại diện cho sự chú ý của nhà đầu tư bán lẻ, các nhà nghiên cứu đã phát hiện ra một số mô hình đáng chú ý:

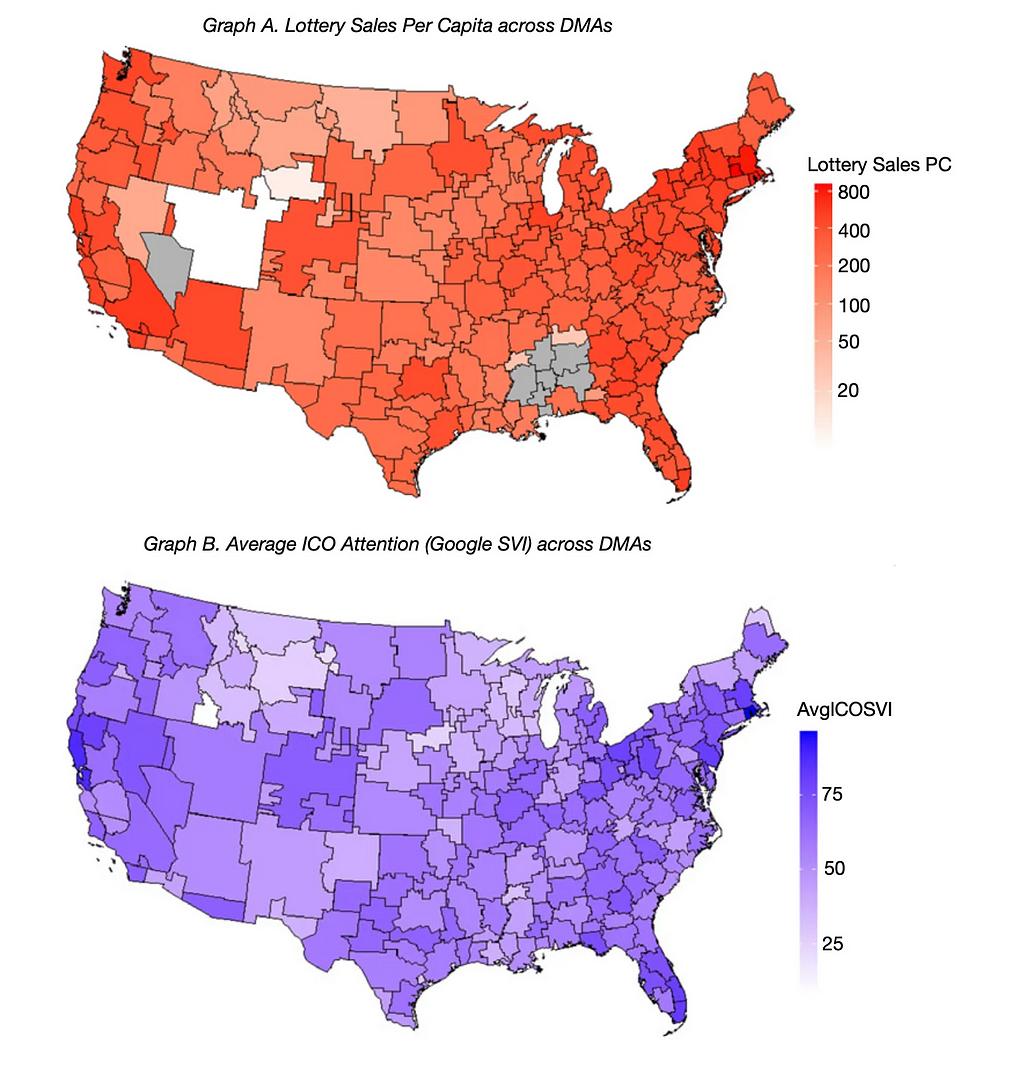

1. Doanh số bán xổ số bình quân đầu người dự đoán sự chú ý của tiền điện tử

Chỉ số khối lượng tìm kiếm của Google (SVI i,d) biểu thị sự chú ý nhận được từ ICO/NFT thu thập i trong các khu vực thị trường được chỉ định (DMA) d tại thời điểm chào bán. Hệ số quan tâm, β1, xác định tác động của xu hướng cờ bạc cấp DMA lên sự chú ý nhận được từ các mã thông báo tiền điện tử. f(Xd) biểu thị một vectơ các biện pháp kiểm soát cấp DMA có thể ảnh hưởng đến sự chú ý thu thập ICO hoặc NFT.

X_d bao gồm hồi quy chính được quan tâm: Doanh số bán xổ số bình quân đầu người, cộng với các điều khoản tương tác với các tính năng cấp mã thông báo.

Kết quả hồi quy cho thấy các khu vực của Hoa Kỳ (DMA) có doanh số bán xổ số bình quân đầu người cao hơn tạo ra nhiều hoạt động Xu hướng Google hơn đáng kể xung quanh:

- Đợt chào bán tiền xu ban đầu (ICO): Hệ số dao động từ 6,28 đến 6,88 , p < 0,01

Điều này cho thấy có sự trùng lặp mạnh mẽ về hành vi giữa người chơi cờ bạc và các nhà đầu tư tiền điện tử bán lẻ.

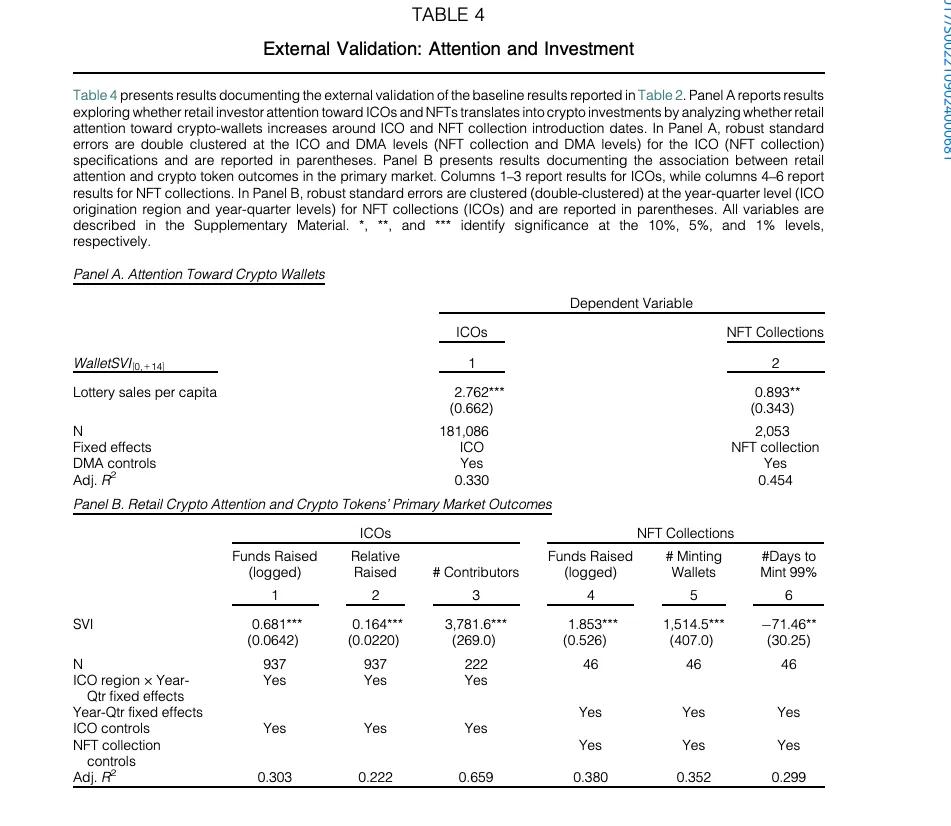

2. Sự chú ý của ví và kết quả đầu tư

- Sự chú ý của ví tăng đột biến ở những khu vực có tỷ lệ trúng thưởng cao ngay sau khi ICO hoặc NFT ra mắt.

- Ví SVI (chú ý đến MetaMask, Coinbase Wallet, v.v.) tăng đột biến khi ICO/NFT ra mắt nhiều hơn ở các khu vực có tỷ lệ trúng thưởng cao .

- Các khu vực này cũng cho thấy số tiền huy động được nhiều hơn , nhiều người đóng góp hơn và tốc độ đúc NFT nhanh hơn .

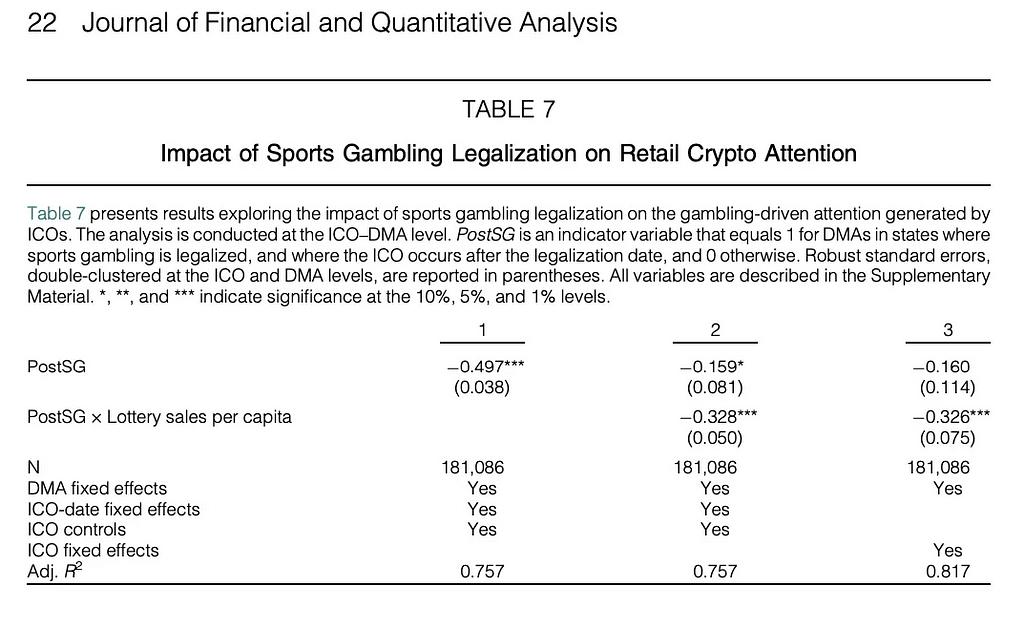

3. Hợp pháp hóa cờ bạc như một thí nghiệm tự nhiên

Bảng 7 của cùng bài báo sử dụng quá trình hợp pháp hóa cá cược thể thao theo từng giai đoạn trên khắp các tiểu bang của Hoa Kỳ để chỉ ra rằng khi cờ bạc được hợp pháp hóa, sự chú ý đến tiền điện tử giảm đáng kể ở các khu vực có xổ số cao:

Thuật ngữ tương tác (PostSG × Bán xổ số) có mức độ tiêu cực mạnh và có ý nghĩa cao . Điều này ngụ ý rằng mã thông báo tiền điện tử và cờ bạc là những thứ thay thế, nếu có một cách hợp pháp để đánh bạc, sự chú ý đầu cơ đối với tiền điện tử sẽ giảm.

Nhìn chung, kết luận của bài báo là rõ ràng: "sở thích cờ bạc dự đoán mạnh mẽ sự quan tâm của nhà đầu tư bán lẻ đối với thị trường tiền điện tử". Giao dịch tiền điện tử không chỉ giống như cờ bạc — đối với một nhóm người dùng đáng kể, đó là cờ bạc. Những phát hiện này xác thực các so sánh và làm nổi bật một nhóm người dùng thể hiện khả năng chịu rủi ro cao và theo đuổi cảm giác hồi hộp đầu cơ, cho dù ở sòng bạc hay trên Coinbase.

Thị trường cờ bạc tiền điện tử: Stake.com như một Proxy

Để đánh giá cơ hội, hãy xem xét sự gia tăng của các nền tảng cờ bạc tiền điện tử (Chỉ cho phép gửi tiền bằng tiền điện tử) như Stake.com .

Chỉ trong vài năm, Stake đã khai thác nhu cầu giải trí có rủi ro cao, phần thưởng lớn trên quy mô lớn:

- Doanh thu khổng lồ: Stake đã tạo ra khoảng 2,6 tỷ đô la doanh thu trò chơi gộp vào năm 2022 (tăng từ chỉ 105 triệu đô la vào năm 2020), khiến công ty trở thành một trong những công ty cờ bạc lớn nhất thế giới. Tăng trưởng vẫn tiếp tục bùng nổ — doanh thu của Stake đã tăng vọt lên khoảng 4,7 tỷ đô la vào năm 2024 , tăng ~80% kể từ năm 2022. Để so sánh, điều này đưa Stake vào cùng hạng với các nhóm cá cược truyền thống lớn (Entain báo cáo doanh thu ~5 tỷ đô la vào năm 2024, Flutter ~14 tỷ đô la).

- Cơ sở người dùng & Phạm vi tiếp cận: Tính đến năm 2023, nền tảng này có hơn 600.000 người dùng thường xuyên , mặc dù chính thức không thể truy cập được ở các thị trường như Hoa Kỳ và Vương quốc Anh. Cơ sở người dùng của nền tảng này tập trung ở các khu vực pháp lý có luật chơi cờ bạc trực tuyến lỏng lẻo hơn (Đông Nam Á, Nhật Bản, Brazil, v.v.). Thực tế là nửa triệu người trên toàn cầu đổ xô đến một trang web cá cược tiền điện tử, ngay cả khi đối mặt với các khối địa lý, cho thấy nhu cầu tiềm ẩn to lớn.

- Đối thủ cạnh tranh toàn cầu hàng đầu: Sự tăng trưởng nhanh chóng của Stake đã đưa công ty này trở thành tập đoàn cờ bạc lớn thứ 7 trên toàn thế giới xét về doanh thu , vượt qua các nhà cái thể thao truyền thống nổi tiếng. Đáng chú ý, DraftKings (một nhà cái thể thao lớn của Hoa Kỳ) tụt hậu so với doanh thu của Stake, điều này nhấn mạnh cách cá cược hỗ trợ tiền điện tử đã mở ra một thị trường có thể tiếp cận (TAM) mới nằm ngoài tầm với của các công ty cờ bạc truyền thống.

Tôi nghĩ thị trường dự đoán có lợi thế hơn so với các nhà cái thể thao:

- Giao dịch trong trò chơi (Rút tiền sớm):

Thị trường dự đoán theo phong cách Kalshi cho phép người dùng khóa lợi nhuận/tổn thất giữa sự kiện bằng cách mua hoặc bán vị thế của họ (tương tự như “派彩快” trong HKJC của Hồng Kông). Điều này cho phép:

- Phòng ngừa chủ động trong thời kỳ bất ổn

- Tái cân bằng danh mục đầu tư năng động

- Đầu cơ được quản lý rủi ro

Nhà cái thể thao (Stake, Bet365, v.v.):

Trong khi nhiều nhà cái hiện đại cung cấp tính năng rút tiền sớm thì đây là:

- Tùy ý và có giới hạn , thường được xác định bởi nhà cái

- Có thể liên quan đến việc trượt giá đáng kể hoặc hình phạt

- Thông thường không có trong cược nhiều chặng hoặc cược ngoại lai (ví dụ tổng số ba trong bóng rổ)

Quy mô toàn ngành: Stake chỉ là một trong những người chơi trong đấu trường cá cược tiền điện tử lớn hơn. Các báo cáo trong ngành cho thấy các sòng bạc tiền điện tử đã tạo ra doanh thu tổng cộng hơn 81 tỷ đô la vào năm 2024 , bất chấp các cuộc đàn áp theo quy định ở nhiều quốc gia. Con số này, doanh thu chơi game gộp từ các khoản cược bằng tiền điện tử, nêu bật mức độ lớn của giao điểm tiền điện tử-cờ bạc. Nó đại diện cho một nhóm người dùng và vốn khổng lồ , cho đến nay, chủ yếu chảy vào các nền tảng nước ngoài hoặc không được quản lý.

Sự thành công của Stake.com cho thấy một thị trường lớn những người dùng thoải mái đầu cơ bằng tiền điện tử và khao khát các cơ hội cá cược ngoài các địa điểm truyền thống. Những người dùng này thực sự tham gia vào các thị trường dự đoán (cá cược vào các sự kiện) nhưng thực hiện trên các nền tảng không được quản lý.

Một sàn giao dịch được quản lý như Kalshi , với cấu trúc thị trường và sự giám sát phù hợp, có vị thế tốt để nắm bắt một phần đối tượng này bằng cách cung cấp một cú hích adrenaline tương tự trong một gói tuân thủ. Quy mô của Stake cho thấy TAM cho cá cược "có hương vị tiền điện tử" ở Hoa Kỳ có thể được đo bằng hàng tỷ đô la mỗi năm, nếu những người dùng đó chuyển sang các giải pháp thay thế hợp pháp.

Nhân khẩu học và hành vi chồng chéo

Không chỉ là sự trùng lặp về mặt lý thuyết, nhiều nghiên cứu và khảo sát còn xác nhận rằng những người giao dịch tiền điện tử và người chơi cờ bạc có chung những đặc điểm nhân khẩu học và hành vi quan trọng.

Trong nhiều trường hợp, họ là cùng một người hoặc ít nhất là cùng một loại người. Một số điểm trùng lặp nổi bật:

- Trẻ, Nam, Thích Rủi Ro: Cả giao dịch tiền mã hóa bán lẻ và cờ bạc thể thao/sòng bạc đều hướng đến nam thanh niên trưởng thành có khả năng chịu rủi ro cao. Những cá nhân này bị thu hút bởi các tài sản có tính biến động cao và các khoản cược có lợi nhuận lớn. Một nghiên cứu của Đại học Rutgers, nghiên cứu đầu tiên xem xét giao dịch tiền mã hóa trong số những người đánh bạc thường xuyên, đã phát hiện ra rằng hơn 50% người đánh bạc hàng tháng đã giao dịch tiền mã hóa trong năm qua, Hơn 75 phần trăm các nhà giao dịch cổ phiếu có rủi ro cao cũng giao dịch tiền mã hóa*.* Các nhà nghiên cứu kết luận rằng "giao dịch tiền mã hóa hấp dẫn những người đang phải vật lộn để quản lý việc tham gia đánh bạc của mình", tức là những người dễ bị nghiện hoặc cá cược bốc đồng. Nói cách khác, nhà giao dịch tiền mã hóa trong ngày nguyên mẫu của Robinhood (trẻ, thích cảm giác mạnh, có lẽ giao dịch tiền xu meme theo linh cảm) rất giống với hồ sơ của một người cá cược thể thao hoặc người chơi poker đang theo đuổi chiến thắng.

- Luôn trực tuyến và trực tuyến: Thị trường tiền điện tử không bao giờ đóng cửa, hoạt động 24/7 trên toàn cầu và cờ bạc trực tuyến có sẵn bất cứ lúc nào, một tác nhân kích thích dopamine liên tục . Những người đánh bạc chuyển sang giao dịch tiền điện tử thường trích dẫn sự hấp dẫn của một tài sản có thể được giao dịch vào cuối tuần và suốt đêm. Đối với những cá nhân sử dụng Internet nhiều và có thể có xu hướng cưỡng chế, cả cờ bạc trực tuyến và tiền điện tử đều mang lại sự tương tác vô tận — luôn có một trận đấu khác để đặt cược hoặc một giá token khác thay đổi.

Nhóm nhân khẩu học mà Kalshi có thể nhắm đến, những người dùng bán lẻ thích đầu cơ, có khả năng bao gồm cả cộng đồng giao dịch tiền điện tử và cộng đồng cá cược thể thao/cờ bạc. Họ đã tham gia vào các hoạt động tương tự; chìa khóa là cung cấp một sản phẩm có thể thỏa mãn cùng một nhu cầu trong một môi trường được quản lý an toàn hơn. Hành vi chồng chéo này cũng gợi ý các thông điệp tiếp thị nhấn mạnh vào sự hồi hộp của thị trường dự đoán (thu hút người chơi cờ bạc) cũng như tính tinh vi và bản chất do thị trường thúc đẩy của giao dịch sự kiện (để thu hút hình ảnh tự thân của nhà đầu tư đối với các nhà giao dịch tiền điện tử).

Thay đổi các câu chuyện về tiền điện tử: Từ miền Tây hoang dã đến thị trường được quản lý

Cốt truyện của ngành công nghiệp tiền điện tử đã có sự thay đổi rõ rệt trong vài năm qua, chuyển từ tinh thần “miền Tây hoang dã” của sự đổi mới không được quản lý sang sự nhấn mạnh vào việc áp dụng theo thể chế và tuân thủ quy định. Sự phát triển này tạo ra một bối cảnh thuận lợi hơn cho các nền tảng được quản lý như Kalshi và nhấn mạnh hào cạnh tranh của Kalshi (sự chấp thuận của CFTC) như một tài sản quan trọng.

- Chấp nhận sự thành lập. Gần đây hơn, câu chuyện đã xoay trục. Các tổ chức và chính phủ TradFi lớn hiện đang bước vào không gian tiền điện tử , mang lại uy tín và khuôn khổ quản lý. Ví dụ, vào năm 2023, công ty quản lý tài sản lớn nhất thế giới BlackRock đã nộp đơn xin ETF Bitcoin , làm dấy lên sự lạc quan rằng SEC cuối cùng sẽ chấp thuận một ETF Bitcoin giao ngay sau một thập kỷ bị từ chối. Các nhà lập pháp cũng đã vào cuộc: vào tháng 6 năm 2025, Thượng viện Hoa Kỳ đã thông qua một dự luật mang tính bước ngoặt để quản lý các đồng tiền ổn định (Đạo luật GENIUS), thiết lập các quy tắc liên bang đầu tiên cho các mã thông báo tiền điện tử này. Ngay cả trên sân khấu địa chính trị, tiền điện tử đang trở nên được thể chế hóa : nhóm của Trump đã đưa ra các ý tưởng như dự trữ bitcoin chiến lược và các chính sách ủng hộ tiền điện tử khác, một sự tương phản hoàn toàn với lệnh cấm hoàn toàn hoặc lập trường thù địch được thấy ở những nơi khác. Tất cả những diễn biến này báo hiệu rằng tiền điện tử không còn là ranh giới ngoài vòng pháp luật nữa mà đang bị kéo vào vòng kiểm soát của các cơ quan quản lý và thể chế.

- Quy định như một hào nước: Trong bối cảnh biến đổi này, tuân thủ là một lợi thế cạnh tranh . Trọng tâm của ngành đã chuyển từ "hành động nhanh và phá vỡ mọi thứ" sang "xây dựng để tồn tại trong khuôn khổ các quy tắc". Một nền tảng đã được pháp luật chấp thuận, như Kalshi với tình trạng được CFTC quản lý, nắm giữ một hào nước đáng kể. Kalshi đã dành sáu năm để điều hướng các phê duyệt để trở thành thị trường hợp đồng được chỉ định (sàn giao dịch) theo CFTC, nghĩa là nó có thể hợp pháp cung cấp các hợp đồng sự kiện tại tất cả 50 tiểu bang (thậm chí cả những nơi như California hoặc Texas cấm cá cược thể thao thông thường). Điều này cực kỳ khó để sao chép. Ví dụ, đối thủ cạnh tranh tiền điện tử bản địa gần nhất của Kalshi, Polymarket, hoạt động trong vùng xám về quy định và không được cấp phép tại Hoa Kỳ, một điểm yếu khi Hoa Kỳ đàn áp các nền tảng chưa đăng ký. Trong câu chuyện mới về việc áp dụng của tổ chức, tình trạng được quản lý theo liên bang của Kalshi là một điểm bán hàng lớn : nó cung cấp sự tin cậy, tính minh bạch về mặt pháp lý và khả năng tiếp cận trên toàn quốc phù hợp với hướng đi của ngành công nghiệp tiền điện tử/cờ bạc. Nói một cách đơn giản, Kalshi đang có khởi đầu thuận lợi trong khi những người khác hiện đang phải vật lộn để có được vị trí đúng theo quy định.

Chiến lược của Kalshi: Đóng khung như một giao dịch (không phải cờ bạc) và tích hợp Robinhood

Kalshi đã cẩn thận tránh xa nhãn hiệu “cờ bạc” , thay vào đó, quảng cáo nền tảng của mình như một loại hình giao dịch hoặc đầu tư mới, “giao dịch sự kiện”, với tính hợp pháp của một sàn giao dịch được quản lý. Định vị này là có chủ đích và mang tính chiến lược:

- “Chúng tôi không phải là nhà cái thể thao” — Ngôn ngữ & Mô hình: Những người sáng lập và giám đốc điều hành của Kalshi đã nỗ lực hết sức để nhấn mạnh rằng nền tảng của họ hoạt động giống như một sàn giao dịch tài chính, không phải là sòng bạc. Không giống như một nhà cái thể thao chấp nhận đặt cược ngược lại, Kalshi chỉ kết nối các nhà giao dịch và tính phí giao dịch (giống như hoa hồng giao dịch chứng khoán) cho mỗi giao dịch. “Chúng tôi chỉ đơn giản là một sàn giao dịch… Chúng tôi không thắng khi mọi người thua. Chúng tôi chỉ ngồi giữa các giao dịch”, một đại diện của Kalshi giải thích. Không có “ngôi nhà” nào có lợi thế tích hợp và cấu trúc này hấp dẫn những người cá cược tinh vi hơn, những người cảnh giác với hình thức cá cược truyền thống. Tổng giám đốc điều hành Tarek Mansour thậm chí còn đặt câu hỏi tại sao sản phẩm của Kalshi lại được coi là cờ bạc: “Nếu chúng tôi đang đánh bạc, thì tôi nghĩ về cơ bản bạn đang gọi toàn bộ thị trường tài chính là cờ bạc”. Trích dẫn này tóm tắt thông điệp xây dựng thương hiệu của Kalshi, họ ví hợp đồng sự kiện với các sản phẩm phái sinh tài chính khác, ngụ ý rằng việc mua hợp đồng vào lúc, chẳng hạn, “Tháng 7 có phải là tháng nóng nhất trong lịch sử không?” cũng giống như mua hợp đồng tương lai dầu mỏ hoặc quyền chọn thu nhập, chứ không phải là trò chơi roulette. Bằng cách sử dụng từ vựng giao dịch (“hợp đồng”, “thị trường”, “sàn giao dịch”) và tránh những từ như “đặt cược” hoặc “cá cược” trong các tài liệu hướng đến người dùng, Kalshi đang tạo ra một hình ảnh gần với CME hoặc NASDAQ hơn là DraftKings. Điều này không chỉ giúp ích cho nhận thức về quy định mà còn thu hút được nhiều đối tượng hơn, những người có thể tránh xa “ứng dụng cá cược” nhưng lại cởi mở với “đầu tư vào kết quả”.

- Tích hợp với Robinhood — Phân phối chính thống: Một động thái chiến lược lớn đối với Kalshi là quan hệ đối tác với Robinhood , được công bố vào đầu năm 2025. Robinhood, với hơn 15 triệu người dùng hoạt động, đồng nghĩa với sự bùng nổ giao dịch bán lẻ (cổ phiếu và tiền điện tử) và có lượng người dùng trẻ, tò mò về tài chính. Thông qua sự hợp tác này, Robinhood đã tích hợp các hợp đồng sự kiện của Kalshi vào nền tảng của mình , tạo ra một trung tâm "Thị trường dự đoán". Người dùng Robinhood hiện có thể giao dịch liền mạch các thị trường Kalshi (ví dụ: trên các chỉ số kinh tế hoặc thậm chí là kết quả thể thao) từ trong ứng dụng Robinhood. Điều này rất quan trọng đối với phạm vi tiếp cận của Kalshi — thay vì chỉ dựa vào việc đăng ký trực tiếp, Kalshi có thể khai thác lượng lớn đối tượng nhà giao dịch bán lẻ tại Hoa Kỳ của Robinhood. Kết quả ban đầu cho thấy sự quan tâm mạnh mẽ; trên thực tế, giá cổ phiếu của riêng Robinhood đã tăng ~8% khi có tin tức về quan hệ đối tác với Kalshi, cho thấy các nhà đầu tư coi việc thêm giao dịch sự kiện là giá trị gia tăng cho nền tảng. Bằng cách nhúng vào hệ sinh thái của Robinhood , Kalshi về cơ bản đã tránh được quá trình tốn kém để thu hút người dùng và ngay lập tức xuất hiện trước hàng triệu khách hàng tiềm năng vốn đã thoải mái giao dịch. Nó định vị hợp đồng sự kiện chỉ là một loại tài sản khác bên cạnh cổ phiếu, quyền chọn và tiền điện tử — bình thường hóa sản phẩm.

- Tránh “G-word”: Như một lưu ý cuối cùng về chiến lược, hoạt động tiếp thị và quan hệ công chúng của Kalshi rõ ràng tránh việc định hình nền tảng này như một cửa hàng cờ bạc. Ví dụ, thị trường Kalshi được mô tả là “hợp đồng Có/Không” về các sự kiện trong tương lai. Blog và nội dung giáo dục của công ty nhấn mạnh cách thị trường dự đoán có thể dự đoán các sự kiện và cung cấp thông tin chi tiết , thay vì nhấn mạnh vào cảm giác hồi hộp khi đánh bạc.

- Ngay cả việc tích hợp với Robinhood cũng được quảng cáo là “mang giao dịch sự kiện đến với công chúng” thay vì sử dụng bất kỳ thuật ngữ sòng bạc nào. Việc xây dựng thương hiệu cẩn thận này nhắm đến các cơ quan quản lý (để củng cố lập luận rằng Kalshi khác biệt với cá cược thể thao) nhưng cũng nhắm đến những người dùng có thể cảm thấy kỳ thị xung quanh cờ bạc. Bằng cách khiến trải nghiệm giống như giao dịch, Kalshi có thể thu hút nhiều đối tượng hơn, bao gồm cả những người thích cờ bạc nhưng thích tự nhủ rằng họ đang “đầu tư”, không chỉ chơi trò may rủi. Đây là một định vị thông minh phù hợp với tâm lý con người và bối cảnh quản lý hiện tại.

Luôn có một ranh giới mờ nhạt giữa cờ bạc và giao dịch. Là một sinh viên ngành tài chính định lượng, tôi đã được dạy để xem biến động giá đột ngột như một sự trôi dạt ngẫu nhiên, hầu hết các biến động của thị trường như một bước đi ngẫu nhiên. Nhưng điều đó đặt ra một câu hỏi: giao dịch, được thúc đẩy bởi sự biến động, đầu cơ và cảm xúc, có thực sự khác với cờ bạc không? Nếu bạn đang đặt cược có giá trị kỳ vọng dương, rủi ro cao, thì đó có còn là cờ bạc không? Theo sự hủy hoại của người đánh bạc, Một người đánh bạc dai dẳng tăng cược của mình lên một phần cố định trong số tiền vốn của người đánh bạc sau khi thắng, nhưng không giảm sau khi thua, cuối cùng và không thể tránh khỏi sẽ phá sản, ngay cả khi mỗi lần cược đều có giá trị kỳ vọng dương. Và nếu vậy, điều đó có khiến tất cả chúng ta chỉ là những người đánh bạc lão luyện không?

Dữ liệu rất rõ ràng: các nhà đầu tư tiền mã hóa bán lẻ và những người chơi cờ bạc không chỉ giống nhau, mà họ thường là cùng một người. Kalshi không cần phải lựa chọn giữa những đối tượng này. Nó có thể phục vụ cả hai. Cho dù đó là một nhà giao dịch sắc sảo triển khai chênh lệch giá đa nền tảng hay một người cá cược degen vào kết quả thể thao, Kalshi cung cấp một địa điểm mà cả hai hành vi có thể cùng tồn tại dưới sự hợp pháp của một thị trường tài chính được quản lý.

Bằng cách trừu tượng hóa sự kỳ thị cờ bạc và chấp nhận ngôn ngữ của thị trường, Kalshi kết nối hai nhóm người dùng lớn, những người muốn chơi và những người muốn giao dịch. Và khi làm như vậy, nó không làm loãng cả hai, mà trao quyền cho cả hai.

Thị trường dự đoán ban đầu được xuất bản trên IOSG Ventures trên Medium, nơi mọi người tiếp tục cuộc trò chuyện bằng cách làm nổi bật và phản hồi câu chuyện này.