Sự phấn khích về đồng stablecoinđô la Mỹ vẫn chưa kết thúc và cơn sốt token hóa đã âm thầm nổi lên.

Trong khi bạn vẫn còn đang ngạc nhiên về việc cổ phiếu Apple có thể được mua trên Chuỗi, thì hệ thống tài chính Hoa Kỳ đã âm thầm được đưa vào ví của bạn.

Cổ phiếu token hóa dường như chỉ là một xu hướng công nghệ mới: mở cửa 24/7, ngưỡng thấp, có thể chia nhỏ và kết hợp. Nhưng những gì bạn thực sự nhận được còn hơn thế nữa. Bạn đã có được một bộ "hệ điều hành tài chính" hoàn chỉnh do SEC dẫn dắt, được Phố Wall vận hành và trau chuốt qua nhiều năm - logic quy định, tiêu chuẩn tuân thủ và hệ thống công bố thông tin, tất cả đều được nhúng vào phía sau Chuỗi trên chuỗi này thông qua mã chương trình.

Stablecoin tạo ra tín dụng bằng đô la Mỹ, trong khi token hóa tạo ra chính hệ thống quản lý của Hoa Kỳ.

Bạn không còn cần CMND/CCCD hay tài khoản Nasdaq nữa. Bạn chỉ cần một địa chỉ ví và USDC để mua vào AAPLx và TSLAx lúc 3 giờ sáng. Tuy nhiên, bên cạnh việc tận hưởng "cổ tức thanh thanh khoản toàn cầu" này, điều đó cũng đồng nghĩa với việc vốn toàn cầu đang ngày càng vận hành theo đúng quy tắc do Hoa Kỳ đặt ra.

Đây không phải là một âm mưu, mà là một âm mưu công khai.

Token hóa cổ phiếu Hoa Kỳ có vẻ là một cải tiến công nghệ, nhưng về bản chất, đây là sản phẩm của tổ chức; có vẻ như đây là một thị trường mở, nhưng trên thực tế, nó đang sử dụng "tuân thủ quy định" làm biểu ngữ và "niềm tin và sự minh bạch" làm mồi nhử để thu hút sự chú ý, dòng tài sản và quyền phân phối lại chủ quyền tài chính trên quy mô toàn cầu.

Đây là một cuộc mở rộng không có chiến tranh, một cuộc chinh phục tín dụng toàn cầu được thực hiện nhân danh sự tuân thủ.

1. Tài sản được token hóa: biến cổ phiếu Hoa Kỳ thành "tài sản có thể lập trình" toàn cầu

Token hóa cổ phiếu Hoa Kỳ là gì? Nói một cách đơn giản, đó là "gói" các quyền lợi nhuận , quyền cổ tức, và thậm chí một số quyền quản trị của cổ phiếu Hoa Kỳ thành token và phát hành chúng trên Chuỗi thông qua công nghệ blockchain thông qua một phương tiện có mục đích đặc biệt (SPV) hoặc đơn vị lưu ký.

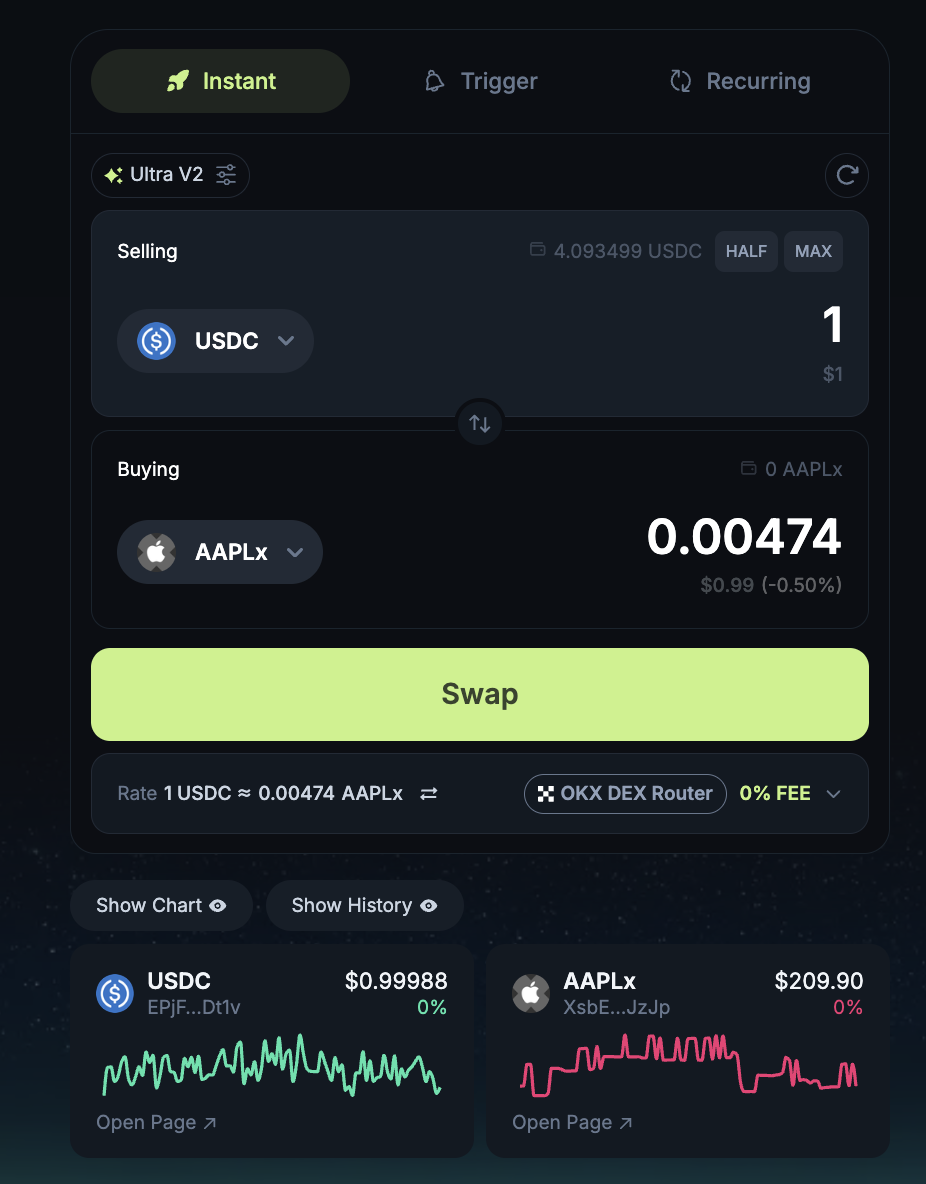

Cụ thể, hiện tại bạn có thể mua vào 0,0047 APPLx trên Jupiter bằng 1 USDC. APPLx là đại diện token hóa của cổ phiếu Apple trên Chuỗi Solana , tương ứng với cổ phiếu Apple thực tế do bên giám sát SPV nắm giữ thay mặt bạn.

Quá trình tạo ra token APPLx (Cổ phiếu Apple được mã hóa) này thực chất là sự kết hợp giữa tuân thủ xuyên biên giới và lập bản đồ công nghệ, bao gồm ba liên kết: tài chính truyền thống, lưu ký tài sản kỹ thuật số và phát hành blockchain. Quy trình tổng thể như sau:

- Real-World Share Acquisition First, Backed Finance AG có trụ sở tại Thụy Sĩ (nhà cung cấp dịch vụ tài sản kỹ thuật số được Cơ quan Giám sát Thị trường Tài chính Thụy Sĩ FINMA đăng ký) mua một số lượng nhất định cổ phiếu phổ thông của Apple Inc. (AAPL) trên thị trường mở Nasdaq thông qua các công ty môi giới đối tác của mình, chẳng hạn như Interactive Brokers LLC hoặc các công ty môi giới khác được cấp phép tại Hoa Kỳ.

- Cơ cấu Lưu ký và SPV Cổ phiếu AAPL đã mua sẽ không do Backed nắm giữ, mà sẽ được gửi toàn bộ tại một tổ chức tài chính bên thứ ba được quản lý (thường là SIX Digital Exchange Custody hoặc một đơn vị lưu ký tương đương) và được nắm giữ bởi một tổ chức SPV (Phương tiện Mục đích Đặc biệt) được thành lập đặc biệt. Tổ chức SPV này thường được đăng ký tại Liechtenstein hoặc Zug, Thụy Sĩ, với địa vị pháp lý độc lập. Trách nhiệm duy nhất của tổ chức này là "nắm giữ và lập bản đồ" chứ không thực hiện bất kỳ hoạt động việc kinh doanh nào khác để đảm bảo tính cô lập tài sản và minh bạch pháp lý.

- Công bố Pháp lý (Cấu trúc Pháp lý & Quyền Yêu cầu) Backed Finance sẽ công bố sách hướng dẫn công bố pháp lý chi tiết (ví dụ: ánh xạ ISIN, điều khoản token, bản cáo bạch theo Đạo luật TVTG/Blockchain Liechtenstein) cho từng loại token để đảm bảo rằng người nắm giữ token có quyền kinh tế đối với tài sản cơ sở, nhưng không trực tiếp có các quyền cổ đông truyền thống như quyền biểu quyết. Sách hướng dẫn này thường được lưu trữ công khai trên trang web chính thức của Backed hoặc các nền tảng công bố tuân thủ (như DACS hoặc Swiss Prospectus Register) để phục vụ việc xem xét của cơ quan quản lý và nhà đầu tư.

- Đúc Token trên Solana Theo khuôn khổ tuân thủ nêu trên, Backed Finance sẽ đúc token APPLx trên blockchain Solana theo tỷ lệ 1:1 dựa trên số lượng tài sản lưu ký, với mỗi token đại diện cho 1 cổ phiếu Apple thực sự nắm giữ. Token này thường được triển khai theo tiêu chuẩn hợp đồng thông minh (chẳng hạn như Token SPL), và việc phân phối ban đầu được kiểm soát bởi ví đa chữ ký Chuỗi của Backed. Người nắm giữ token sẽ nhận được APPLx thông qua ví DeFi (chẳng hạn như Phantom) mà không cần mở tài khoản Nasdaq hoặc chứng từ thuế Hoa Kỳ như W-8BEN.

- Lưu thông & Chuộc lại trên Chuỗi : APPLx có thể được giao dịch, chia tách, thế chấp và cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN ) trên các nền tảng hệ sinh thái Solana như Jupiter Aggregator, Meteora và Marinade Finance. Nếu người dùng muốn đổi lấy cổ phiếu thật (thường chỉ dành cho nhà đầu tư đủ điều kiện), họ cần nộp tài liệu KYC và trải qua quy trình "Chuộc lại có bảo đảm", và SPV sẽ hướng dẫn sàn giao dịch chuyển nhượng cổ phiếu thật.

Đây là cấu trúc "cổ phiếu thực → lưu ký SPV → ánh xạ pháp lý → token trên Chuỗi", nhấn mạnh tính xác thực, tuân thủ và khả năng truy xuất nguồn gốc của tài sản. Mặc dù người nắm giữ không phải là "cổ đông" theo nghĩa truyền thống, nhưng thông qua cấu trúc ủy thác tín nhiệm và thỏa thuận hợp đồng, quyền đối với lợi nhuận cổ phiếu được đảm bảo, và giá trị của thị trường truyền thống được neo giữ và ánh xạ vào thế giới blockchain .

Điều này có nghĩa là gì?

Mặc dù bạn chỉ mua một token trên blockchain , nhưng logic quản trị đằng sau nó thực sự được xác định bởi hệ thống pháp luật Hoa Kỳ.

Nói cách khác, mã thông báo trên Chuỗi đã trở thành biểu hiện "được mã hóa" của các quy tắc quản lý cổ phiếu truyền thống của Hoa Kỳ.

2. Tại sao lại là cổ phiếu Hoa Kỳ?

Một số người có thể hỏi, vì token hóa là một cải tiến công nghệ tính toàn cầu, tại sao cổ phiếu châu Âu, cổ phiếu Hồng Kông hoặc thậm chí cổ phiếu hạng A của Trung Quốc lại không dẫn đầu?

Thị trường chưa bao giờ cấm token hóa cổ phiếu ở các quốc gia khác, chưa kể blockchain là một phi tập trung. Chỉ có một lý do khiến cổ phiếu Hoa Kỳ có thể trở thành tiên phong trong lĩnh vực token hóa- đó là cổ phiếu Hoa Kỳ đủ hấp dẫn và nhiều người muốn mua chúng.

Vậy, tại sao cổ phiếu Hoa Kỳ lại hấp dẫn đến vậy?

Chỉ có hai từ: “trong suốt”.

Minh bạch là nguồn lực khan hiếm nhất trong hệ thống tài chính hiện đại. Lý do tại sao cổ phiếu Hoa Kỳ có thể tạo ra "phí bảo hiểm cao + sự đồng thuận mạnh mẽ" giữa các nhà đầu tư toàn cầu không bao giờ dựa trên cảm tính, mà dựa trên một hệ thống quy định minh bạch tuyệt đối.

Tất nhiên, thị trường chứng khoán Hoa Kỳ rất minh bạch. Sự minh bạch này không phải tự nhiên mà có, mà được đảm bảo bởi một bộ quy tắc pháp lý.

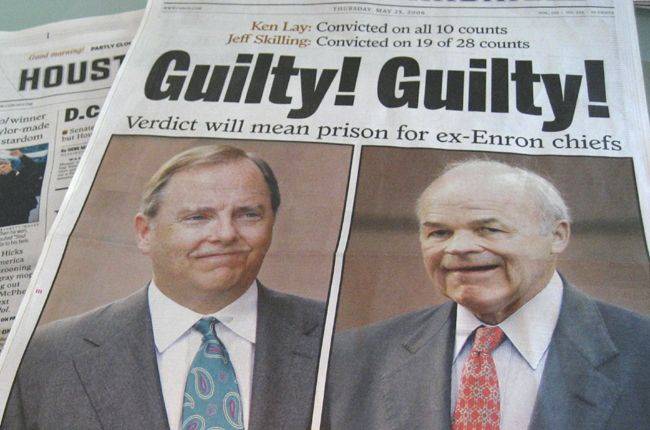

Hãy lấy Đạo luật Sarbanes-Oxley (SOX) ở Hoa Kỳ làm ví dụ. Đây là một đạo luật cứng rắn được ban hành năm 2002 sau vụ bê bối Enron. Nó quy định rõ ràng:

- Tổng giám đốc điều hành và Giám đốc tài chính của công ty niêm yết phải đích thân ký và xác nhận các số liệu tài chính trong báo cáo thường niên.

- Khi gian lận tài chính bị phát hiện, ban quản lý sẽ phải đối mặt với trách nhiệm hình sự hoặc thậm chí là án tù.

Hệ thống này đã nâng cao đáng kể ngưỡng trách nhiệm quản trị doanh nghiệp. So với hiện tượng "định giá cao + báo cáo tài chính sai lệch + không có hậu quả" ở một số thị trường châu Á, độ tin cậy của báo cáo tài chính chứng khoán Mỹ đã trở thành điểm mạnh nhất của hệ thống này.

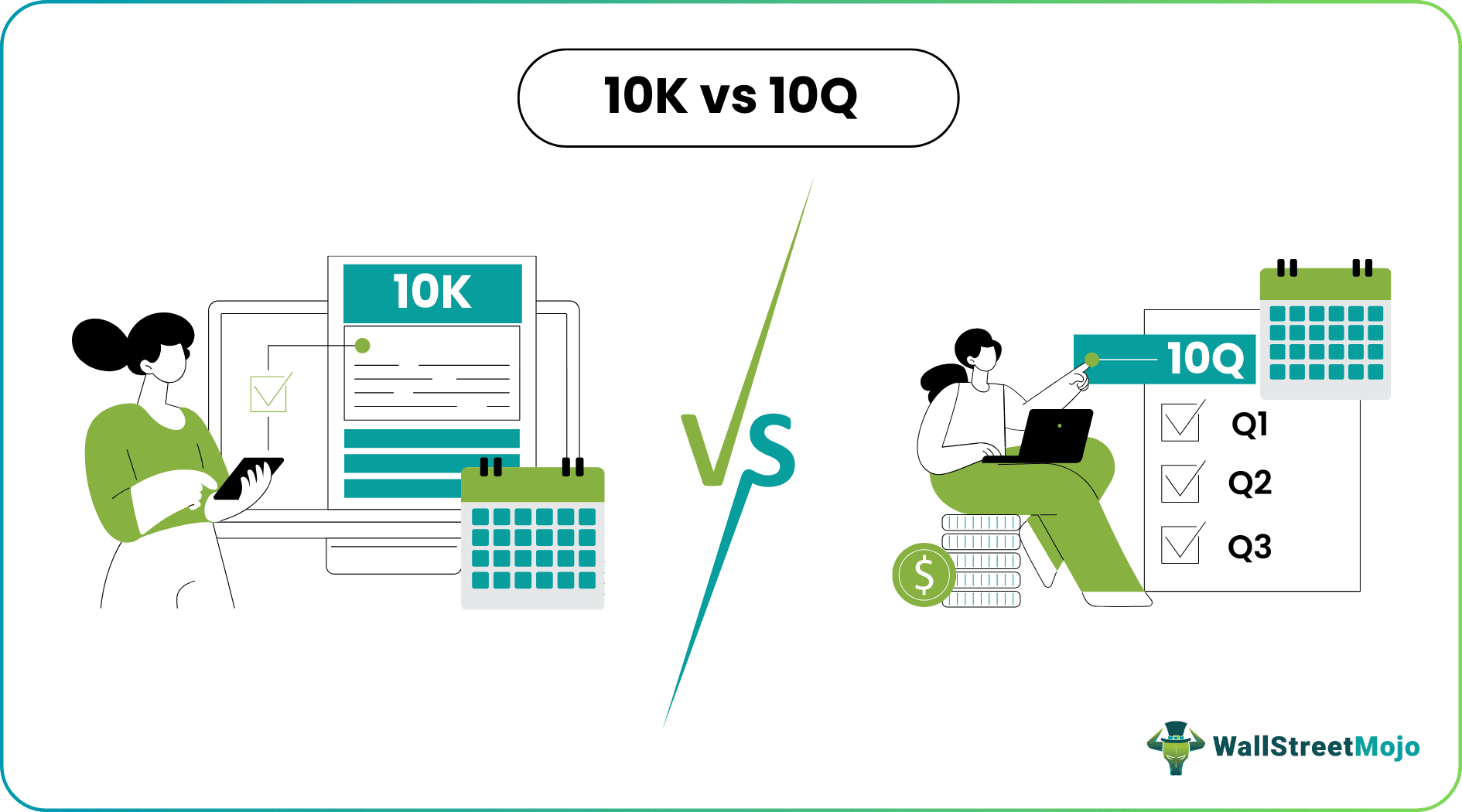

Ví dụ, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) yêu cầu tất cả các công ty niêm yết phải công bố báo cáo 10-Q hàng quý và báo cáo 10-K hàng năm, bao gồm dữ liệu cốt lõi như thu nhập, chi phí, cơ cấu cổ đông và công bố rủi ro .

Chúng ta hãy nói sơ qua về báo cáo 10-Q và 10-K. Tên của hai báo cáo này nghe có vẻ giống như một loại mật danh, nhưng thực tế chúng được bắt nguồn từ phương pháp đánh số trong luật chứng khoán Hoa Kỳ.

10-K là gì?

10-K là gì?

Chữ "10" trong "10-K" biểu thị rằng báo cáo này thuộc hệ thống đánh số mẫu ( sê-ri mẫu 10) do Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) thiết lập và "K" là mã phân loại được sử dụng trong đó cho báo cáo thường niên.

Tên này lần đầu tiên xuất hiện trong các quy tắc thực hiện của Đạo luật Giao dịch Chứng khoán năm 1934. Theo các quy tắc, SEC yêu cầu các công ty niêm yết phải nộp báo cáo"Mẫu 10-K" hàng năm để tiết lộ tình hình hoạt động, tài chính và tuân thủ chung của công ty trong năm tài chính trước đó.

Do đó, "10-K" thực chất có nghĩa là "Mẫu 10 – Mục đích Lớp K" và đã trở thành mã chính thức cho báo cáo thường niên về cổ phiếu Hoa Kỳ.

10-Q là gì?

10-Q là gì?

Tương tự, "10-Q" là mẫu trong " sê-ri 10 mẫu"trong đó sử dụng cho báo cáo quý. "Q" là viết tắt của "Quarterly" (Quý). Các công ty niêm yết tại Hoa Kỳ phải nộp mẫu 10-Q ba lần một năm, lần lượt cho quý I, quý II và quý III (quý IV được tích hợp vào báo cáo thường niên 10-K để công bố thông tin thống nhất).

So với 10-K, định dạng của 10-Q nhẹ hơn một chút, nhưng vẫn cần tuân thủ cấu trúc tài chính và các yếu tố công bố thông tin do SEC quy định rõ ràng để đảm bảo các nhà đầu tư có thể đưa ra đánh giá kịp thời về những thay đổi hoạt động ngắn hạn của công ty.

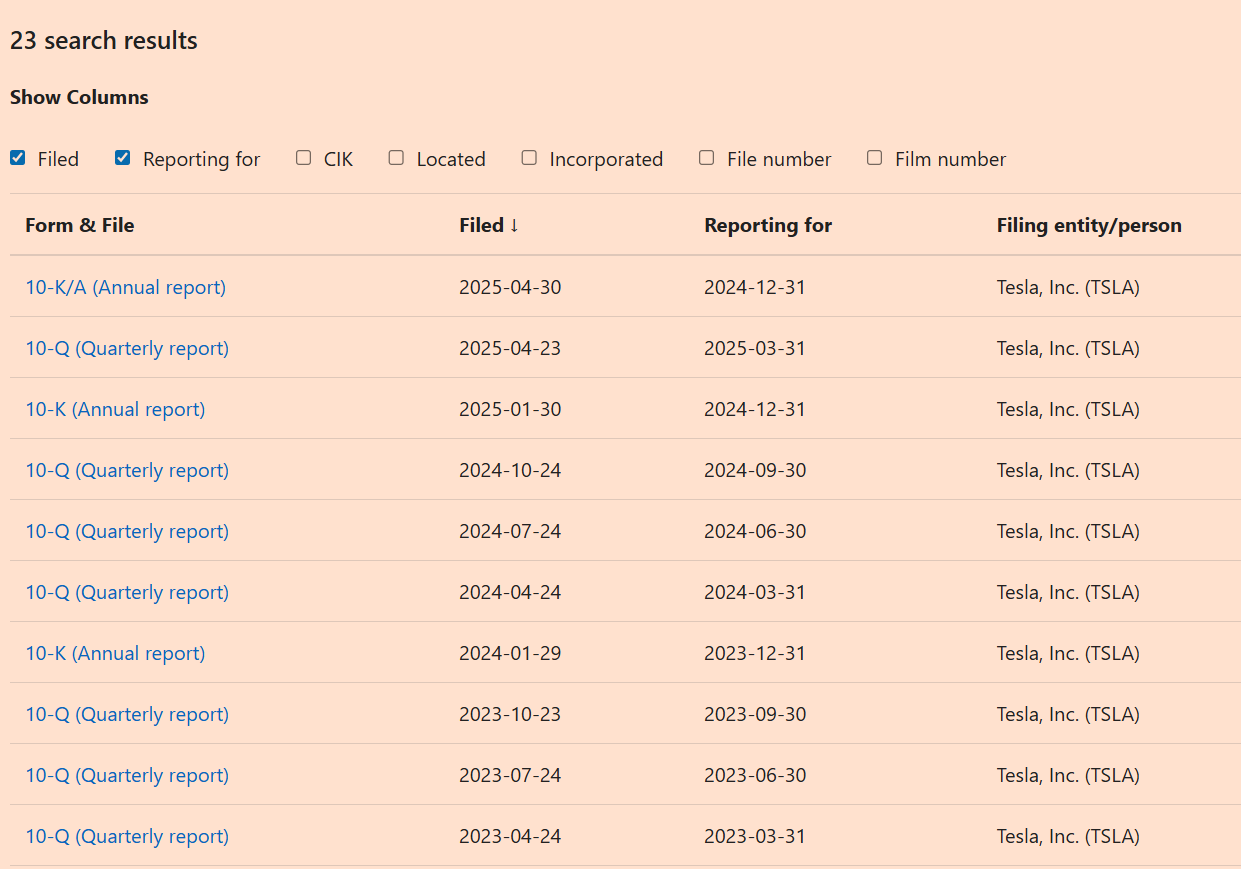

Do đó, bản thân tên gọi 10-K và 10-Q đã phản ánh tính nghiêm ngặt và tiêu chuẩn hóa của hệ thống quản lý chứng khoán Hoa Kỳ. Mỗi báo cáo đều có thể được xem trong hệ thống EDGAR của SEC ( https://www.sec.gov/edgar.shtml ), vốn đã trở thành một trong những nền tảng kỹ thuật và thể chế để thị trường chứng khoán Hoa Kỳ xây dựng "mức độ minh bạch cao nhất thế giới".

Ví dụ, bạn có thể xem tất cả báo cáo TSLA 10-K và 10-Q mới nhất thông qua liên kết này.

Niềm tin cơ bản được xây dựng thông qua loại tiết lộ thông tin này chính xác là điều mà thế giới trên Chuỗi mong muốn.

Hiện nay, thông qua token hóa, "tính minh bạch về mặt thể chế" của cổ phiếu Hoa Kỳ đang được đưa vào thế giới blockchain dưới dạng "mẫu mã chương trình", cho phép người dùng toàn cầu tận hưởng những lợi ích từ quy định theo kiểu Hoa Kỳ mà không cần phải có danh tính Hoa Kỳ.

3. “Động cơ giá trị” của token hóa Hoa Kỳ = cổ tức theo quy định + cổ tức thanh thanh khoản

Nếu lưu thông toàn cầu của stablecoin đô la Mỹ là dự án đầu ra của ngân hàng trung ương Hoa Kỳ nhằm "nâng cao niềm tin", thì sự gia tăng token hóa cổ phiếu Hoa Kỳ giống như một lời tiên tri tự ứng nghiệm bắt nguồn từ nhu cầu thị trường và phản hồi của niềm tin quản lý.

Lợi ích quy định của cổ phiếu Hoa Kỳ là nó cung cấp "độ tin cậy" cho tài sản ; lợi ích thanh khoản của thị trường crypto càng giải phóng "khả năng tiếp cận" của cổ phiếu Hoa Kỳ trên thị trường toàn cầu. Hai yếu tố này gắn kết chặt chẽ với nhau thông qua token hóa- một bên được hỗ trợ bởi tính tuân thủ, bên còn lại được thúc đẩy bởi công nghệ. Hai yếu tố này có mối quan hệ nhân quả lẫn nhau và đang định hình lại logic cơ bản của việc phân bổ tài sản toàn cầu.

3.1 Cổ tức thanh khoản: Phá vỡ giới hạn về thời gian và không gian, chứng khoán Hoa Kỳ mở cửa 24 giờ một ngày

Trên thị trường chứng khoán truyền thống, thời gian giao dịch luôn là một hạn chế tự nhiên. Giờ mở cửa của chứng khoán Mỹ là từ 9:30 đến 16:00 giờ miền Đông từ thứ Hai đến thứ Sáu, tức là đúng vào đêm khuya khi quy đổi sang giờ châu Á. Người dùng châu Á thông thường muốn tham gia đầu tư vào các công ty mục tiêu phổ biến như Tesla, Nvidia và Microsoft thường bị hạn chế bởi chênh lệch múi giờ, ngưỡng tài khoản và thậm chí cả các quy định xuyên biên giới.

Sau khi token hóa , mọi thứ đều thay đổi.

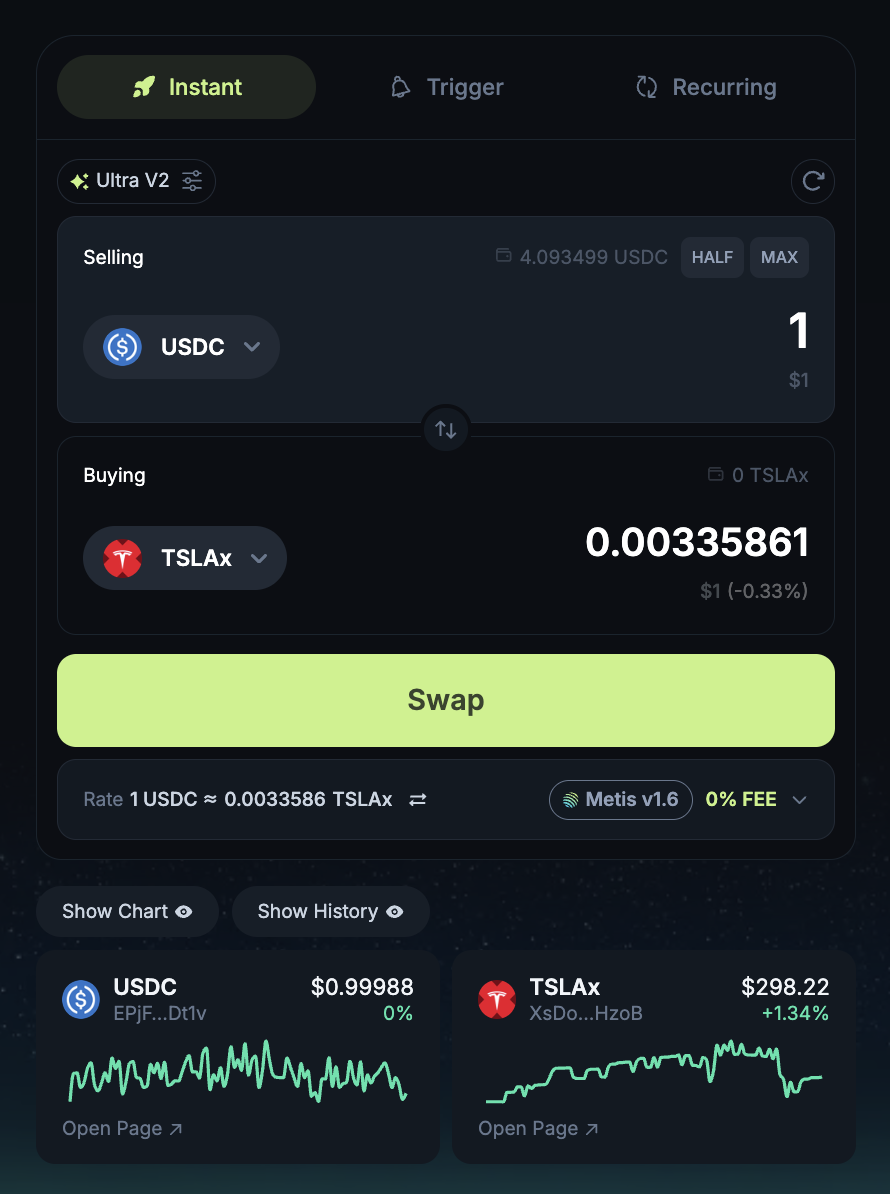

Lấy ví dụ về sàn giao dịch phi tập trung Jupiter trên Chuỗi Solana , người dùng giờ đây có thể sử dụng USDC để mua và bán các cổ phiếu Mỹ token hóa như TSLAx và AAPLx trên Chuỗi bất cứ lúc nào, mà không bị giới hạn về thời gian, khu vực hay danh tính. Giao dịch của token này tuân theo logic tạo lập thị trường tự động AMM và diễn ra 24/7, không cần chờ mở lệnh, khớp lệnh với đối tác hoặc xem xét tài khoản.

Trên Chuỗi, câu nói "cổ phiếu Mỹ luôn mở cửa" không còn là khẩu hiệu nữa mà là trải nghiệm thực tế.

3.2 Quyền sở hữu phân mảnh: phá bỏ rào cản lớn và tăng cường sự tham gia

Đơn vị giao dịch tối thiểu của cổ phiếu truyền thống là "một cổ phiếu", điều này đặc biệt rõ ràng ở các mục tiêu có giá cao. Lấy thị trường vào cuối năm 2024 làm ví dụ, giá một cổ phiếu Amazon (AMZN) là hơn 150 đô la, và giá cổ phiếu hạng A của Berkshire Hathaway là hơn 500.000 đô la. Đối với hầu hết nhà đầu tư bán lẻ, đây gần như là một mục tiêu đầu tư bất khả thi.

Token hóa khiến tài sản này có thể “lập trình được” và “chia nhỏ được”.

Các cổ phiếu token hóa như TSLAx và AAPLx có thể được giao dịch với độ chính xác 0,0001 đơn vị. Người dùng chỉ cần nắm giữ 1 đô la Mỹ để sở hữu "0,001 token cổ phiếu Tesla". Cấu trúc cực kỳ phân mảnh này, kết hợp với khả năng lưu hành toàn cầu của stablecoin, mở ra cơ hội đầu tư cho hàng tỷ người dùng trên toàn thế giới chưa từng tiếp xúc với cổ phiếu Hoa Kỳ.

Điều này không chỉ liên quan đến sự tiện lợi mà còn liên quan đến quyền tham gia phổ quát. Việc phân phối tài sản không còn phụ thuộc vào bên trung gian và trình độ tài khoản nữa, mà chỉ phụ thuộc vào việc bạn có ví trên Chuỗi hay không.

3.3 Tích hợp DeFi: Từ “Sản phẩm đầu tư” đến “Tài sản có thể gọi”

Ý nghĩa của token hóa cổ phiếu Hoa Kỳ không chỉ là chúng có thể được mua trên Chuỗi mà còn mở ra ranh giới tưởng tượng về tài sản thực cho DeFi.

Trên Chuỗi, token cổ phiếu này không còn chỉ là một "đối tượng cơ bản" nữa mà là một "thành phần tài sản có thể gọi": chúng có thể được lưu hành, kết hợp và lồng vào nhiều hợp đồng thông minh khác nhau, dần dần tích hợp vào hệ thống Lego tài chính của thế giới DeFi.

Hiện tại, token chứng khoán Mỹ như AAPLx và TSLAx đã nhận được hỗ trợ thanh khoản ban đầu trên Chuỗi Solana và có thể được giao dịch 24/7 trên các sàn giao dịch phi tập trung (DEX) như Raydium . Điều này cũng có nghĩa là bạn có thể cung cấp thanh khoản cho TSLAx tại đây và nhận phí.

Mặc dù token chứng khoán Hoa Kỳ vẫn chưa được kết nối với giao thức cho vay như Kamino hoặc giao thức lãi suất, nhưng có một kỳ vọng rõ ràng trong ngành: khi thanh khoản , cấu trúc lưu ký và khuôn khổ pháp lý của token chứng khoán này đủ vững chắc, chúng sẽ có thể được lợi nhuận, cầm cố và thậm chí "phân tách thành cấu trúc PT (token gốc) + YT (token dòng tiền tương lai), qua đó giới thiệu " thị trường thứ cấp dòng tiền" của tài sản trong thế giới thực.

Ví dụ, trong tương lai trên Rate-X, người dùng có thể token hóa đóng gói lợi nhuận cổ tức TSLAx và bán dưới dạng YT, qua đó đổi lấy thanh khoản trước - và toàn bộ quá trình này sẽ không yêu cầu sự chấp thuận từ cuộc họp cổ đông, cũng không yêu cầu ký bất kỳ hợp đồng ngoại tuyến nào và sẽ được thực hiện và quyết toán hoàn toàn tự động bằng các hợp đồng thông minh.

Đây chính là sức hấp dẫn lớn nhất của sự kết hợp giữa token hóa và DeFi: nó không chỉ đơn giản là đưa cổ phiếu "vào Chuỗi" mà còn biến cổ phiếu thành một mô-đun tài sản có thể được kết hợp, gọi và lồng vào nhau, qua đó giải phóng khả năng đổi mới cấu trúc mà tài chính truyền thống không có.

Tất nhiên, vẫn còn quá sớm, nhưng hướng đi đã được định hình. Với các nền tảng như Dinari và Backed Finance đang thúc đẩy việc tuân thủ và minh bạch trong việc lưu ký tài sản, chúng ta đang chứng kiến một thử nghiệm về cách tài sản truyền thống có thể được tích hợp vào một hệ thống tài chính mở đang dần trở thành hiện thực.

3.4 “Tiếp cận tư nhân” vào thị trường sơ cấp : Lần đầu tiên lưu hành cổ phiếu chưa niêm yết

Robinhood EU đã phá vỡ thế độc quyền trên thị trường sơ cấp với dịch vụ cổ phiếu token hóa mới ra mắt gần đây tại EU. Bên cạnh các cổ phiếu truyền thống của Mỹ như Apple và Google, Robinhood cũng đã ra mắt cổ phiếu token hóa của OpenAI và SpaceX. Người dùng có thể tiếp cận nguồn vốn đầu tư từ các công ty chưa niêm yết hàng đầu này thông qua USDC chỉ với vài chục đô la.

Mặc dù hoạt động này vẫn còn gây tranh cãi về mặt pháp lý (OpenAI đã công khai tuyên bố rằng nó "không được phép"), nhưng xu hướng mà nó phản ánh lại cực kỳ rõ ràng: vốn cổ phần quỹ đầu tư tư nhân sẽ không còn là lĩnh vực mà chỉ có vốn đầu tư rủi ro và văn phòng gia đình mới có thể tiếp cận, mà đang trở thành một "loại tài sản có thể được tiếp cận trên Chuỗi ".

Điều này có nghĩa là "thị trường tiền IPO" Chuỗi có thể diễn ra sớm hơn, minh bạch hơn và có cơ chế phản hồi giá tốt hơn so với IPO thực sự.

3.5 Tóm tắt

Giá trị thực sự của token hóa cổ phiếu Hoa Kỳ không nằm ở việc “chuyển cổ phiếu lên Chuỗi” mà nằm ở:

- Quy định về chứng khoán của Hoa Kỳ cung cấp một “khuôn mẫu đáng tin cậy”;

- Blockchain cung cấp một "giao diện toàn cầu" có thể được sao chép, phân mảnh và kết hợp vô hạn.

Cổ tức theo quy định khiến mọi người tin rằng đây là một tài sản thực sự có thể mua lại; và cổ tức thanh thanh khoản biến nó thành "một loại Lego tài chính mới" không bao giờ ngủ, có thể ghép lại và tạo ra lãi suất.

Đây là lý do tại sao thế giới đang đón nhận token hóa cổ phiếu Hoa Kỳ. Đây không phải là một cuộc cách mạng công nghệ, mà là một sự tiến hóa về mặt thể chế về "cách mở rộng niềm tin giá trị".

Những điều trên đều là những điểm tích cực của token hóa cổ phiếu Hoa Kỳ. Tuy nhiên, đừng quên rằng mặc dù con đường mới này rất hứa hẹn, nhưng nó cũng tiềm ẩn nhiều cạm bẫy.

4. Đừng quên rủi ro của việc tập trung hóa

Có thể bạn nghĩ rằng token hóa cổ phiếu Hoa Kỳ là một điều hoàn toàn mới mẻ. Nhưng thực tế, trò chơi này đã âm thầm diễn ra trong bối cảnh hỗn loạn của cộng đồng tiền điện tử ba năm trước.

Vào tháng 4 năm 2021, sàn giao dịch FTX nổi tiếng đã ra mắt sản phẩm token hóa cổ phiếu Hoa Kỳ mang tên FTX-CM Equity. Sản phẩm này tuyên bố có thể giao dịch trên Chuỗi 24/7, và thậm chí còn đưa ra lời hứa hẹn đáng tin cậy rằng "có thể quy đổi thành cổ phiếu thật bất cứ lúc nào".

Tuy nhiên, khi FTX sụp đổ vào tháng 11 năm 2022, mọi người đã vô cùng kinh ngạc khi phát hiện ra rằng đằng sau token tưởng chừng như bình thường và có thể quy đổi này, thậm chí còn không có một chứng chỉ lưu ký đầy đủ. Những "cổ phiếu Mỹ Chuỗi " này do các nhà đầu tư nắm giữ ngay lập tức trở thành "vỏ bọc kỹ thuật số" không thể đổi lấy cổ phiếu thật. Chỉ trong một đêm, tài sản Chuỗi của vô số nhà đầu tư đã biến mất một cách bí ẩn.

Điều trớ trêu hơn nữa là bản quảng cáo gốc của FTX lại ghi rõ “quyền giám hộ hợp lệ” và “ quyết toán minh bạch”. Điều này giống như bạn vui vẻ mua một căn biệt thự sang trọng, nhưng rồi phát hiện ra tên chủ sở hữu trên giấy chứng nhận quyền sở hữu không phải của bạn.

Trường hợp của FTX không phải là cá biệt. Nền tảng token hóa chứng khoán Mỹ phổ biến hiện nay là xStocks cũng đã rơi vào một cuộc khủng hoảng niềm tin tương tự.

Vào cuối năm 2024, token hóa cổ phiếu Hoa Kỳ trở nên rất phổ biến. Các nền tảng giao dịch crypto như Kraken và Bybit đã chọn cơ sở hạ tầng của xStocks và phát hành các sản phẩm token hóa cho các cổ phiếu phổ biến bao gồm Apple (AAPL) và Tesla (TSLA).

Nhưng lịch sử đen tối của xStocks khiến mọi người lo lắng. Vào tháng 6 năm 2024, xStocks bị truyền thông phanh phui: các thành viên ban đầu của đội ngũ đã tham gia vào dự án DAOstack khét tiếng, gây ra nhiều nghi ngờ trong cộng đồng do sự phân phối token quản trị không minh bạch và "sự thao Rug mỏng" của đội ngũ sáng lập.

Tôi không nói rằng xStocks nhất thiết sẽ đi theo con đường của FTX, nhưng vấn đề là: tại sao bạn nên tin tưởng nó?

Các tổ chức tập trung vốn dĩ có lỗ hổng về lòng tin.

Lịch sử cho chúng ta thấy rằng cơ quan tập trung không chịu sự ràng buộc về mặt quy định rất khó cưỡng lại sự cám dỗ "làm điều ác". Lý do tại sao Nasdaq và Sở giao dịch chứng khoán New York đáng tin cậy không phải vì chúng vốn cao quý, mà là vì sự giám sát chặt chẽ và gần như khắc nghiệt của SEC, kiểm toán tài chính hàng quý và việc xác minh dự trữ tài sản công thường xuyên khiến các nền tảng tập trung này "không có cơ hội làm điều ác".

Tuy nhiên, đặc thù của token hóa Hoa Kỳ khiến nó không thể hoàn toàn phi tập trung- các token trên Chuỗi phải tương ứng với cổ phiếu hoặc quyền lợi trong thế giới thực. Do đó, mô hình này được định sẵn sẽ dựa vào cơ quan tập trung để hoàn thiện các khâu then chốt như lưu ký tài sản , thanh lý và mua lại.

Vì chúng ta không thể loại bỏ hoàn toàn sự tập trung hóa, điều chúng ta có thể làm là xây dựng một hệ thống ủy thác đủ minh bạch, được quản lý chặt chẽ và có thể xác minh để đảm bảo người giám hộ không thể làm điều xấu hoặc tùy ý liên lạc tùy ý . Mô hình ủy thác và kiểm toán này chính xác là con đường mà Dinari đang hướng tới.

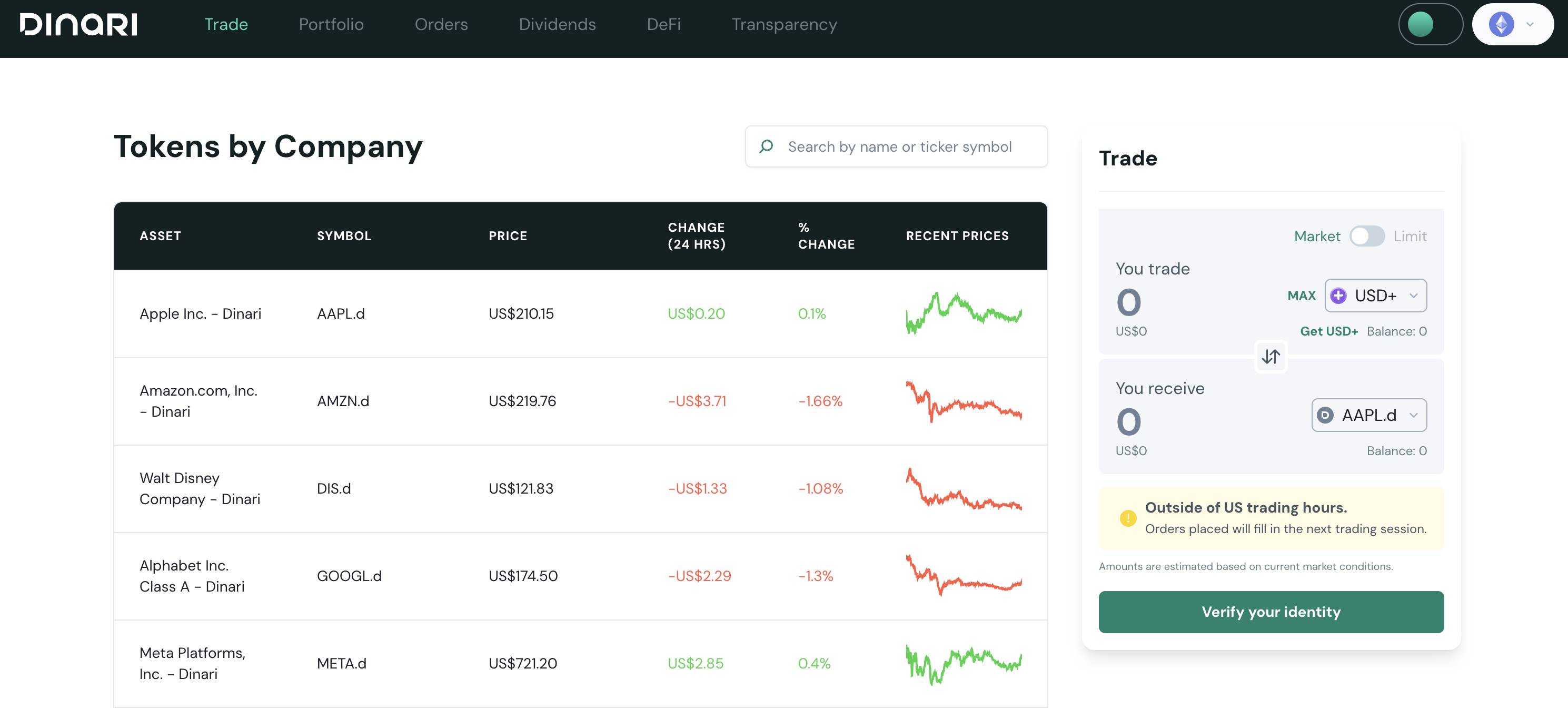

Chỉ trong tháng 6 này, Dinari, có trụ sở tại San Francisco, đã trở thành nền tảng token hóa chứng khoán Hoa Kỳ đầu tiên được cấp giấy phép môi giới-đại lý trong lịch sử Hoa Kỳ. Việc có được giấy phép này đồng nghĩa với việc Dinari không chỉ phải tuân thủ nghiêm ngặt các quy tắc giao dịch của SEC (chẳng hạn như các yêu cầu về lưu ký và tách biệt tài sản theo Quy tắc 15c3-3 của SEC), mà còn phải trải qua kiểm toán tài chính công khai của bên thứ ba và xác minh dự trữ tài sản hàng năm.

Giám đốc điều hành Dinari, Gabriel Otte, khẳng định việc kinh doanh token hóa cổ phiếu Mỹ ra mắt của công ty sẽ được thực hiện hoàn toàn thông qua phương thức "trung gian được quản lý + quyết toán theo thời gian thực blockchain ", với báo cáo kiểm toán tài sản hoàn toàn công khai và minh bạch. Ngoài ra, Dinari cũng sẽ kết nối với các nền tảng tài chính truyền thống như Coinbase, Robinhood và Cash App thông qua API, đồng thời nhanh chóng phổ biến mô hình tuân thủ pháp lý đã được SEC xem xét theo phương thức nhãn trắng.

Gần như cùng lúc đó, gã khổng lồ crypto Coinbase cũng đang tích cực thúc đẩy việc kinh doanh tương tự và đã chính thức nộp đơn xin cấp phép tuân thủ cho dịch vụ token hóa cổ phiếu lên SEC. Tổng cố vấn của Coinbase, Paul Grewal, đã công khai tuyên bố rằng "tương lai của token hóa phải được thúc đẩy bởi quy định chứ không phải công nghệ. Chỉ bằng cách này, cổ phiếu Hoa Kỳ trên Chuỗi mới thực sự xứng đáng với niềm tin của các nhà đầu tư."

Hành động của Dinari và Coinbase gửi đi một tín hiệu rõ ràng: sự cạnh tranh thực sự trong token hóa cổ phiếu Hoa Kỳ không phải là công nghệ blockchain của ai tiên tiến hơn mà là việc giám sát tuân thủ của ai minh bạch và chặt chẽ hơn.

Xét cho cùng, vấn đề rủi ro tập trung không phải là thứ mà blockchain có thể tự giải quyết được, và chỉ có sự giám sát đủ mạnh để gây ấn tượng mới là câu trả lời cuối cùng.

Kết luận: Token hóa cổ phiếu Hoa Kỳ không phải là “chuyển nó sang Chuỗi” mà là “cấy nó vào tim”

Trong thời đại mà vốn và mã được tích hợp, quy định và giao thức đang âm thầm hợp nhất. token hóa không chỉ là sự phát triển của các hình thức tài sản, mà còn là một cuộc thám hiểm của hệ thống ủy thác.

Chuyến thám hiểm này không yêu cầu hạm đội hay dựa vào lực lượng quân sự, mà sử dụng mã như một con thuyền và hệ thống như một cánh buồm để khắc ghi "tính minh bạch có thể xác minh", "quy tắc có thể thực thi" và "niềm tin có thể kế thừa" vào thế giới Chuỗi.

Những gì chúng ta thấy không phải là một "Chuỗi" đơn giản mà là sự mở rộng thể chế âm thầm - logic tài chính của Mỹ, với quản trị là biểu ngữ và tuân thủ là lý do chính đáng, đã mở rộng các bất động sản kỹ thuật số trên vùng đất không biên giới của DeFi.

Tại đây, mã số SEC được chuyển đổi thành lệnh đồng thuận của hợp đồng thông minh, và quy trình KYC được nhúng vào thẩm quyền chữ ký của ví. Niềm tin ban đầu chỉ thuộc về Phố Wall giờ đây có thể bén rễ trong bất kỳ ví phi phi tập trung.

Đây chính là bộ mặt thật của token hóa cổ phiếu Hoa Kỳ:

Nó không biến cổ phiếu thành mã chương trình, mà chuyển đổi các định chế thành sự đồng thuận, đúc niềm tin thành thanh khoản và nén quản trị tài chính thành một loạt các mô-đun văn minh di động.

Khi việc kiểm soát tài sản không còn do các nhà môi giới quyết định nữa mà do luật lệ quy định; khi ranh giới của lòng tin không còn là biên giới quốc gia nữa mà là độ dày của các tiêu chuẩn tuân thủ——

Cuối cùng chúng ta có thể nói:

Token hóa cổ phiếu Hoa Kỳ không phải là kết thúc mà là bước mở đầu cho quá trình tái cấu trúc cơ cấu tài chính toàn cầu và sự mở rộng âm thầm của "nền văn minh mã hóa".