Mục lục

Phân tích đầy đủ về hệ sinh thái stablecoin: so sánh cơ chế, thông tin chi tiết về dữ liệu và xu hướng pháp lý

1. Tổng quan về Stablecoin

2. Các loại stablecoin và cơ chế neo giữ

2.1 Đồng tiền ổn định dự trữ tài sản

2.2 Tài sản tiền điện tử Stablecoin được thế chấp quá mức

2.3 Đồng tiền ổn định thuật toán

2.4 Đồng tiền ổn định sinh lãi

2.5 Đồng tiền ổn định được hỗ trợ bởi RWA

2.6 Đồng tiền ổn định gốc của sàn giao dịch/chuỗi công khai

2.7 So sánh ưu điểm và nhược điểm của các loại stablecoin khác nhau

2.8 Stablecoin có thể lập trình

3. Các kịch bản ứng dụng cốt lõi của stablecoin

3.1 Phương tiện trao đổi

3.2 Nhiều vai trò của stablecoin trong DeFi

3.3 Thanh toán và quyết toán

3.4 Tài sản lưu trữ giá trị và an toàn

3.5 Vai trò của stablecoin trong GameFi và Metaverse

3.6 Stablecoin là công cụ thanh toán của RWA

3.7 Những người khác

4. Tình hình thị trường và xu hướng phát triển

4.1 Tổng giá trị thị trường và xu hướng thay đổi

4.2 Bối cảnh cạnh tranh và cơ cấu thị trường

4.3 Phân tích dữ liệu trên chuỗi

5. Chính sách quản lý toàn cầu

5.1 Đạo luật GENIUS của Hoa Kỳ

5.2 EU MiCA

5.3 Khung quản lý Stablecoin của Singapore

5.4 Chính sách quản lý của các quốc gia khác

6. Rủi ro và triển vọng

6.1 Rủi ro

6.2 Triển vọng

tham khảo

1. Tổng quan về Stablecoin

Stablecoin là loại tiền điện tử có giá thường được gắn với một tài sản ổn định, chẳng hạn như đô la Mỹ, euro, vàng, hoặc thậm chí một số hàng hóa nhất định. Sự ra đời của stablecoin chủ yếu nhằm giải quyết vấn đề biến động quá mức của tiền điện tử. Một trong những stablecoin đầu tiên là Tether (USDT), ra đời vào năm 2014. Đồng tiền này cam kết gửi 1 đô la vào ngân hàng làm tài sản thế chấp cho mỗi USDT được phát hành để đảm bảo giá USDT luôn được neo vào đô la Mỹ. Sau đó, nhiều loại stablecoin khác dần xuất hiện, chẳng hạn như loại dự trữ tài sản, loại tài sản tiền điện tử được thế chấp quá mức, stablecoin thuật toán, v.v.

Stablecoin có ý nghĩa to lớn đối với thị trường tiền điện tử. Chúng có thể đóng vai trò như một công cụ phòng ngừa rủi ro cho người dùng. Khi thị trường biến động quá mạnh, người dùng có thể đổi tài sản tiền điện tử lấy stablecoin để tránh rủi ro. Đồng thời, chúng là tài sản cốt lõi của DeFi. Nhiều sản phẩm DeFi như cho vay, giao dịch và khai thác đều dựa trên stablecoin. Hơn nữa, chúng giúp tăng cường tính thanh khoản và niềm tin của thị trường tiền điện tử, bởi vì người dùng và các bên tham gia dự án sẵn sàng sử dụng tài sản có giá ổn định để thanh toán và lưu trữ. Hơn nữa, stablecoin đã dần trở thành cầu nối giữa tài chính truyền thống và thế giới tiền điện tử. Chúng có thể đưa tiền pháp định vào chuỗi và nhanh chóng chuyển tiền đến bất kỳ đâu trên thế giới, tiết kiệm phí xuyên biên giới. Chúng cũng có thể lưu thông như tiền mặt, nhưng nhanh hơn và với chi phí thấp hơn.

Với sự phát triển nhanh chóng của thị trường tiền điện tử, stablecoin đã dần trở thành tài sản cốt lõi trong DeFi, sàn giao dịch, thanh toán trên chuỗi, v.v. Bài viết này sẽ kết hợp tình trạng phát triển thị trường hiện tại của stablecoin và phân tích toàn diện về stablecoin từ các khía cạnh như loại và cơ chế, kịch bản ứng dụng, tuân thủ chính sách, thách thức và triển vọng.

2. Các loại stablecoin và cơ chế neo giữ

2.1 Đồng tiền ổn định dự trữ tài sản

Stablecoin được thế chấp bằng tiền pháp định là một loại tiền điện tử được phát hành bằng tiền pháp định thực tế (như đô la Mỹ, euro, v.v.) làm tài sản dự trữ. Giá của nó thường được neo vào một loại tiền pháp định cụ thể theo tỷ lệ 1: 1. Loại stablecoin này là loại stablecoin ra đời sớm nhất và phổ biến nhất. Thông thường, đơn vị phát hành gửi một lượng tiền pháp định hoặc tài sản tương đương tiền pháp định vào một ngân hàng hoặc tài khoản giám sát tập trung để hỗ trợ số lượng stablecoin lưu hành trên thị trường. Người dùng có thể đổi stablecoin lấy tiền pháp định tương ứng bất kỳ lúc nào theo tỷ lệ 1: 1. Ưu điểm của nó là giá cả ổn định và dễ sử dụng, vì vậy nó được sử dụng rộng rãi trong các tình huống như giao dịch, thanh toán và DeFi, nhưng nó cũng yêu cầu người dùng phải tin tưởng rằng đơn vị phát hành tập trung thực sự có đủ dự trữ, vì vậy tính minh bạch và báo cáo kiểm toán rất quan trọng đối với loại stablecoin này. Các trường hợp điển hình bao gồm USDT, USDC , FDUSD, v.v.

2.1.1 USDT

Hiện tại, USDT có giá trị thị trường khoảng 153,2 tỷ đô la Mỹ (https://www.coingecko.com/en/global-charts), khiến nó trở thành đồng tiền ổn định giá trị nhất. USDT do Tether phát hành và mỗi USDT được hỗ trợ bởi một khoản dự trữ tài sản tương đương để đảm bảo sự ổn định giá trị của nó. Các loại tài sản dự trữ chính của USDT bao gồm trái phiếu kho bạc Hoa Kỳ, Bitcoin , vàng, tiền mặt và các khoản tương đương tiền. Để người dùng yên tâm sử dụng, Tether cung cấp dữ liệu lưu thông hàng ngày và trạng thái dự trữ hàng quý, có thể xem trên trang Minh bạch chính thức của trang web (https://tether.to/en/transparency/?tab=usdt). Báo cáo dự trữ của Tether được kiểm toán bởi công ty kế toán độc lập BDO, cung cấp thành phần chi tiết và tổng số lượng tài sản dự trữ của mình và được công bố thường xuyên để tăng cường tính minh bạch.

Theo dữ liệu mới nhất từ trang web chính thức của Tether, nguồn cung lưu hành của USDT đã tăng khoảng 7 tỷ đô la và số lượng ví người dùng tăng khoảng 46 triệu trong quý đầu tiên của năm 2025. Tính đến ngày 31 tháng 3 năm 2025, tổng tài sản dự trữ của Tether là 149,2 tỷ đô la, vượt quá tổng nợ phải trả là 143,6 tỷ đô la, cho thấy khoảng 5,59 tỷ đô la dự trữ dư thừa.

Hình 1. Báo cáo Dự trữ gần nhất (ngày 31 tháng 3 năm 2025) của Tether. Nguồn: https://tether.to/en/transparency/?tab=usdt

Hiện tại, USDT đã hỗ trợ hơn một chục blockchain chính thống, bao gồm Ethereum (ERC-20), TRON (TRC-20), BNB Chain (BEP-20), Solana, Ton, v.v. Ban đầu, USDT chủ yếu được phát hành trên chuỗi Ethereum (ERC-20), nhưng khi phí xử lý tăng lên, ngày càng nhiều người dùng chuyển sang chuỗi TRON (TRC-20) với chi phí chuyển khoản thấp hơn. Hiện tại, hơn một nửa số USDT đang lưu hành trên TRON, phản ánh nhu cầu sử dụng xuyên biên giới với tần suất cao, số lượng nhỏ và phí thấp của người dùng. Điều này cũng cho thấy Tether có tính linh hoạt trong chiến lược triển khai trên chuỗi và có thể nhanh chóng điều chỉnh bố cục dựa trên phản hồi của thị trường.

Ngoài ra, USDT còn có một vị thế không thể thay thế trong các tình huống sử dụng thực tế. Tại hầu hết các sàn giao dịch tập trung chính thống trên thế giới (như Binance, Coinbase, OKX, v.v.), USDT là đơn vị giao dịch mặc định. Trong lĩnh vực DeFi, nó cũng có phạm vi ứng dụng rộng rãi và là cặp giao dịch chính của nhiều nền tảng giao dịch phi tập trung (như Curve, Uniswap). Ngoài ra, tại các quốc gia thị trường mới nổi (như Argentina, Thổ Nhĩ Kỳ, v.v.) và các giao dịch thanh toán xuyên biên giới và OTC , USDT được chấp nhận rộng rãi nhờ tính thanh khoản mạnh mẽ và giao dịch thuận tiện.

Mặc dù USDT là đồng tiền ổn định (stablecoin) lớn nhất và được sử dụng rộng rãi nhất thế giới, nhưng hành trình tuân thủ của nó không hề dễ dàng. Tether đã bị Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) phạt 41 triệu đô la vì không cung cấp đầy đủ thông tin. Cho đến nay, USDT vẫn chưa nhận được giấy phép phát hành tiền điện tử theo yêu cầu của MiCA EU, và cũng chưa nộp đơn xin giấy phép stablecoin do liên bang quản lý tại Hoa Kỳ. Khi khuôn khổ pháp lý ở nhiều quốc gia đang dần được thắt chặt, USDT vẫn cần tiếp tục cải thiện tính minh bạch về tuân thủ, nếu không đồng tiền này có thể đối mặt với nguy cơ bị hạn chế lưu hành ở một số khu vực.

Với việc triển khai Đạo luật MiCA của EU và Đạo luật GENIUS của Hoa Kỳ, các đồng tiền ổn định (stablecoin) sẽ dần bước vào kỷ nguyên quản lý chặt chẽ. Nếu USDT muốn tiếp tục dẫn đầu thị trường stablecoin toàn cầu, ngoài việc duy trì lợi thế lưu thông trên thị trường, đồng tiền này còn phải cải thiện các tiêu chuẩn tuân thủ quy định và công bố thông tin. Nếu không, ngay cả khi hiện đang có giá trị thị trường cao nhất, đồng tiền này vẫn có thể mất đi lợi thế dẫn đầu trong vòng cải tổ tuân thủ mới.

2.1.2 USDC (Tiền xu USD)

USDC (USD Coin) được phát hành bởi Circle, nhằm mục đích kết hợp tính ổn định của đồng đô la Mỹ với tính linh hoạt của blockchain, cung cấp một đồng đô la kỹ thuật số có thể giao dịch nhanh chóng, an toàn và chi phí thấp trên toàn thế giới. USDC hiện là đồng tiền ổn định lớn thứ hai trên thế giới, với giá trị thị trường khoảng 61,18 tỷ đô la Mỹ, chỉ đứng sau USDT.

USDC được bảo chứng 100% bằng tiền mặt có tính thanh khoản cao và các tài sản tương đương (như trái phiếu kho bạc Mỹ ngắn hạn, tiền mặt và hợp đồng mua lại), và người dùng có thể đổi USDC sang đô la Mỹ theo tỷ lệ 1:1 bất cứ lúc nào. Dự trữ vốn của USDC chủ yếu bao gồm Quỹ Dự trữ Circle (USDXX) và tiền mặt. Trong số đó, USDXX là quỹ thị trường tiền tệ chính phủ 2a-7 được Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đăng ký, chủ yếu bao gồm tiền mặt, trái phiếu kho bạc Mỹ ngắn hạn và hợp đồng mua lại qua đêm. Dự trữ tiền mặt được lưu trữ tại một số ngân hàng hàng đầu với sức mạnh vốn mạnh nhất, thanh khoản dồi dào nhất và sự giám sát chặt chẽ nhất trên thế giới (như Ngân hàng New York Mellon).

Về mặt minh bạch và kiểm toán, Circle cung cấp cho người dùng dữ liệu lưu thông và tài sản dự trữ theo thời gian thực. BlackRock cung cấp báo cáo độc lập của bên thứ ba về tài sản dự trữ hàng ngày, được công khai. Ngoài ra, báo cáo kiểm toán do công ty kiểm toán độc lập Deloitte phát hành hàng tháng nhằm đảm bảo tính minh bạch và an toàn của tài sản dự trữ USDC, đồng thời nâng cao niềm tin của người dùng.

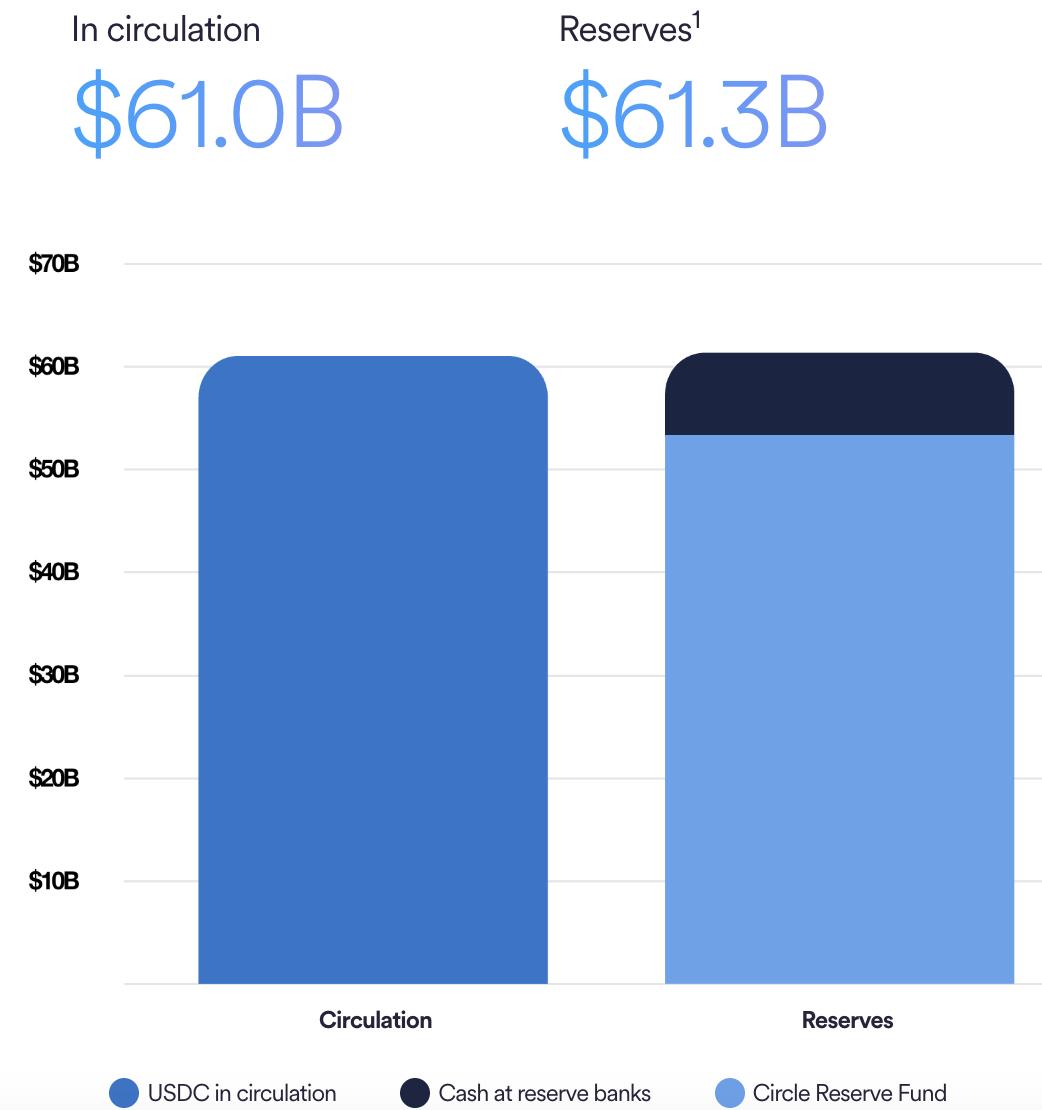

Theo dữ liệu chính thức do Circle công bố, tính đến tháng 6 năm 2025, tổng số USDC được phát hành là 61 tỷ đô la Mỹ và tổng quỹ dự trữ là 61,3 tỷ đô la Mỹ. Đồng tiền này đã được phát hành trên hơn 15 chuỗi công khai trên toàn thế giới và được niêm yết trên hơn 100 sàn giao dịch. Người dùng có thể chuyển, lưu trữ, thanh toán và thực hiện các giao dịch DeFi tại hơn 180 quốc gia trên toàn thế giới với chi phí rất thấp.

Hình 2. Cơ cấu dự trữ USDC. Nguồn: https://www.circle.com/transparency

USDC hiện hỗ trợ phát hành gốc cho hơn 15 blockchain chính thống, bao gồm Ethereum, Solana, Avalanche, Base, Polygon, Arbitrum, Optimism, v.v. Circle áp dụng phát hành gốc thay vì bắc cầu để giảm thiểu rủi ro tài sản xuyên chuỗi một cách hiệu quả. Đồng thời, Circle cũng củng cố vị thế cơ bản của mình trên Web3 thông qua hợp tác sâu rộng với nhiều hệ sinh thái L2 (như Base và OP Stack), và hiện là một trong những stablecoin tích hợp nhất giữa DeFi và CeFi.

Về mặt tuân thủ, USDC luôn lấy tuân thủ làm chiến lược cốt lõi và tích cực thúc đẩy việc xin cấp phép và cập nhật quy định trên toàn thế giới. Đây là một trong số ít stablecoin đã tích cực xin giấy phép EMT (token tiền điện tử) theo khuôn khổ MiCA của EU, và cũng là đơn vị phát hành stablecoin được nhiều tiểu bang tại Hoa Kỳ công nhận. Circle cũng sở hữu BitLicense do Sở Dịch vụ Tài chính Tiểu bang New York (NYDFS) cấp và giấy phép chuyển tiền tại California, chứng tỏ khả năng thích ứng mạnh mẽ với quy định của mình. Điều này khiến USDC trở thành stablecoin thân thiện với quy định nhất hiện nay, và cũng có nhiều khả năng được các tổ chức, người dùng doanh nghiệp và cơ quan chính phủ ưa chuộng.

Xét về ứng dụng toàn cầu, USDC không chỉ là một stablecoin trên chuỗi mà còn đang nhanh chóng phát triển thành một cầu nối thanh toán giữa Web2 và Web3. Circle đã thiết lập quan hệ đối tác với các công ty thanh toán lớn như Visa, Mastercard, Stripe và Worldpay để thúc đẩy việc ứng dụng USDC vào thanh toán thực tế, thanh toán cho người bán và chuyển tiền xuyên biên giới. Ví dụ: Visa đã thí điểm sử dụng USDC cho thanh toán xuyên biên giới ở nhiều quốc gia, bỏ qua hệ thống ngân hàng truyền thống và giảm đáng kể chi phí cũng như thời gian chậm trễ. Điều này mang lại cho USDC tiềm năng trở thành một cầu nối tài chính thực tế, vượt xa các stablecoin truyền thống.

2.1.3 Tiền gửi ngoại tệ (FDUSD)

FDUSD (First Digital USD) được phát hành bởi FD 121 Limited, một công ty con của First Digital Labs tại Hồng Kông, và là một stablecoin được bảo chứng bằng dự trữ tài sản. Đồng tiền này áp dụng cơ chế dự trữ 1:1, nghĩa là với mỗi FDUSD được phát hành, bên phát hành phải gửi một lượng đô la Mỹ tương đương hoặc các khoản tương đương tiền mặt (như trái phiếu chính phủ ngắn hạn, công cụ thị trường tiền tệ) vào một tài khoản lưu ký được quản lý để đảm bảo mỗi FDUSD được bảo chứng bằng 1 đô la tài sản. Tài sản dự trữ được giám sát và quản lý bởi đơn vị lưu ký được quản lý First Digital Trust Limited, và được kiểm toán bởi bên thứ ba để đảm bảo rằng lưu thông trên chuỗi hoàn toàn nhất quán với tài sản dự trữ ngoài chuỗi.

First Digital Labs là đơn vị trực thuộc First Digital Group tại Hồng Kông. Bộ phận công nghệ và sản phẩm của tập đoàn tập trung vào phát triển và phát hành stablecoin. First Digital Labs chịu trách nhiệm triển khai hợp đồng, phát hành xuyên chuỗi và mở rộng hệ sinh thái của FDUSD, đồng thời hợp tác chặt chẽ với đơn vị lưu ký First Digital Trust Limited để đảm bảo quy trình phát hành tuân thủ và an toàn. First Digital Labs đã đăng ký là nhà cung cấp dịch vụ tài sản ảo (VASP) tại Litva và đang tích cực nộp đơn xin tham gia vào khuôn khổ quản lý stablecoin do Cơ quan Tiền tệ Hồng Kông (HKMA) đề xuất. Ngoài ra, FDUSD áp dụng cơ chế bảo vệ cô lập tài sản, nghĩa là tiền của người dùng và tài sản của công ty được cô lập hoàn toàn, và ngay cả khi công ty phá sản, tài sản của người dùng cũng sẽ không bị ảnh hưởng.

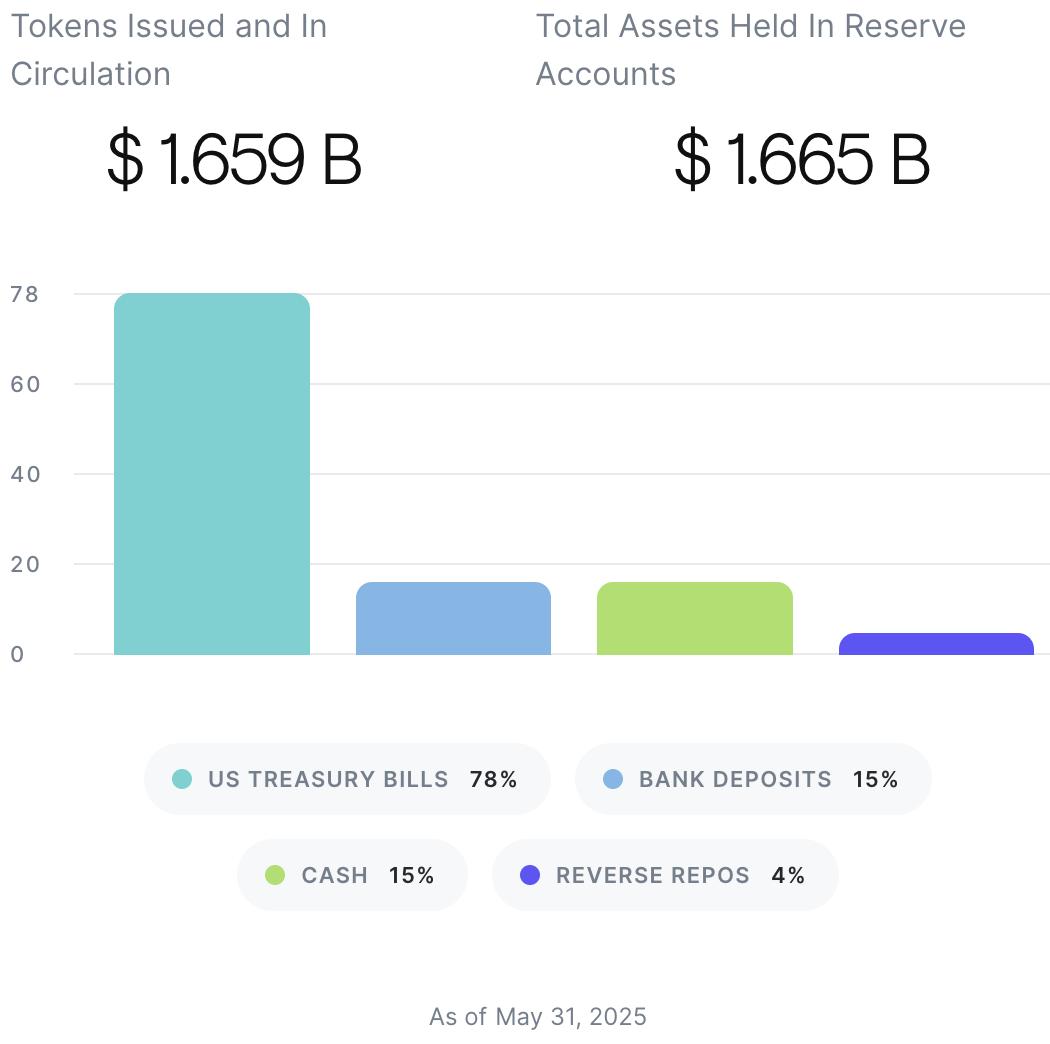

FDUSD có giá trị thị trường hiện tại là 1,54 tỷ đô la Mỹ và được triển khai trên các chuỗi công khai chính thống như Ethereum, Solana, Sui và BNB Chain. Theo dữ liệu mới nhất được cập nhật trên trang web chính thức của First Digital Labs vào ngày 31 tháng 5 năm 2025, tổng số token FDUSD đã phát hành và lưu hành hiện tại là 1,659 tỷ đô la Mỹ, trong khi tổng tài sản trong tài khoản dự trữ là 1,665 tỷ đô la Mỹ. Tài sản dự trữ cao hơn một chút so với tổng số token đang lưu hành, đảm bảo tỷ lệ hỗ trợ dự trữ 1:1. Tài sản dự trữ được chia thành Trái phiếu Kho bạc Hoa Kỳ (78%), Tiền mặt (Cash) (15%), Hợp đồng Tái cấp vốn (Reverse Repos) (4%), Tiền gửi Ngân hàng (Bank Deposits) (15%), v.v.

Hình 3. Dữ liệu FDUSD. Nguồn: https://firstdigitallabs.com/transparency

Về mặt hợp tác quảng bá, FDUSD và Binance có mối quan hệ hợp tác chặt chẽ. Đầu năm 2023, do áp lực pháp lý đối với Paxos, đơn vị phát hành BUSD (stablecoin của Binance), Binance đã ngừng hỗ trợ và quảng bá BUSD, và rất cần tìm một giải pháp thay thế stablecoin thế hệ mới an toàn, tuân thủ và bền vững. FDUSD đã trở thành trọng tâm hỗ trợ của Binance nhờ cấu trúc tuân thủ tốt, dự trữ tài sản ổn định, cơ chế kiểm toán công khai và kỳ vọng về mặt pháp lý từ thị trường Hồng Kông. Mặc dù Binance và FDUSD không có mối quan hệ tài chính hay vốn chủ sở hữu, Binance vẫn cung cấp cho FDUSD khả năng tiếp cận rộng rãi ở cấp độ sàn giao dịch, bao gồm các cặp giao dịch tiền tệ chính thống, hỗ trợ miễn phí, chức năng nạp rút xuyên chuỗi, và tích hợp sâu vào các sản phẩm quản lý tài chính và kiếm lời của Binance, giúp cải thiện tính thanh khoản và khả năng sử dụng thị trường của FDUSD. So với các stablecoin khác, FDUSD có sự hỗ trợ mạnh mẽ hơn và nhiều nguồn lực quảng bá hơn trong hệ sinh thái Binance, khiến nó trở thành mục tiêu quảng bá ưu tiên sau BUSD.

Mặc dù FDUSD vẫn chưa nhận được giấy phép phát hành stablecoin chính thức tại Hồng Kông hoặc các khu vực pháp lý lớn khác, First Digital Labs đang tích cực nộp đơn xin cấp phép và duy trì liên lạc với chính phủ và các cơ quan quản lý. Điều này giúp FDUSD dễ dàng tuân thủ quy định và nâng cao mức độ nhận diện thương hiệu trên thị trường, mang lại tiềm năng trở thành một stablecoin chính thống, tuân thủ quy định.

2.1.4 USD1

USD1 là một đồng tiền ổn định (stablecoin) do World Liberty Financial (WLFI) phát hành và được neo giá theo đô la Mỹ theo tỷ lệ 1:1. Mục tiêu của WLFI là cung cấp cho người dùng một lựa chọn đô la kỹ thuật số ổn định, an toàn và có thể kiểm toán. Mỗi USD1 được hỗ trợ bởi một lượng tài sản đô la Mỹ tương đương, bao gồm trái phiếu kho bạc Mỹ ngắn hạn, tiền gửi ngân hàng và các khoản tương đương tiền mặt. Dự trữ của USD1 được lưu ký bởi đơn vị lưu ký cấp tổ chức BitGo và được xác minh theo thời gian thực trên chuỗi thông qua cơ chế Proof-of-Reserves (PoR) của Chainlink nhằm tăng cường tính minh bạch và niềm tin của người dùng. Ngoài ra, WLFI tuyên bố sẽ thực hiện kiểm toán kế toán của bên thứ ba hàng quý, nhưng đơn vị kiểm toán cụ thể hoặc nội dung của báo cáo kiểm toán vẫn chưa được tiết lộ.

USD1 là một trong số ít stablecoin hỗ trợ Chainlink PoR. PoR là một hệ thống xác minh dự trữ trên chuỗi dựa trên oracle, đồng bộ hóa số dư của các tài sản dự trữ như đô la Mỹ và trái phiếu kho bạc do BitGo lưu trữ lên blockchain theo thời gian thực để công chúng có thể truy vấn miễn phí. Điều này mang lại sự minh bạch tài sản chưa từng có cho người dùng, kiểm toán viên và các nhà phát triển bên thứ ba. Tuy nhiên, mặc dù WLFI tuyên bố sẽ tiến hành kiểm toán thường xuyên trong tương lai, nhưng họ vẫn chưa cung cấp bất kỳ tên cơ quan kiểm toán cụ thể hoặc báo cáo chi tiết nào, và vẫn cần tiết lộ thêm thông tin để nâng cao độ tin cậy.

Một trong những lý do quan trọng khiến USD1 thu hút sự chú ý rộng rãi chính là bối cảnh chính trị đằng sau nó. Đơn vị phát hành WLFI hiện do gia đình Trump kiểm soát. Trump được biết đến là người ủng hộ mã hóa trong dự án. Hai con trai của ông, Eric Trump và Donald Trump Jr., là đại sứ Web3, và con trai út Barron Trump cũng được biết đến là người tiên phong trong lĩnh vực DeFi. Mặc dù WLFI tuyên bố rằng cơ chế quản trị của mình mang đặc điểm cộng đồng, nhưng trên thực tế, quyền quyết định cốt lõi liên quan đến gia đình Trump không dành cho những người nắm giữ token thông thường, và quản trị phi tập trung rõ ràng vẫn còn gây tranh cãi. Chính màu sắc chính trị mạnh mẽ này khiến USD1 thường được biết đến là đồng tiền ổn định chính trị liên kết với Trump, tạo nên một nhãn hiệu độc đáo trên thị trường.

USD1 đã được triển khai trên Ethereum và BNB Chain, và có kế hoạch mở rộng sang các chuỗi chính thống hơn. Người dùng có thể mua USD1 bằng đô la Mỹ hoặc các stablecoin khác (như USDT, USDC) thông qua các sàn giao dịch tập trung hỗ trợ stablecoin này (như Binance), hoặc thông qua các giao dịch OTC hoặc DEX. Đồng thời, người dùng lớn hoặc các tổ chức hỗ trợ chuyển khoản ngân hàng ngoài chuỗi có thể đúc hoặc đổi theo thời gian thực thông qua nền tảng do BitGo kiểm soát, và quy trình này yêu cầu chứng nhận KYC nghiêm ngặt.

Về mặt tuân thủ, USD1 vẫn chưa công khai xin được giấy phép liên quan từ MiCA của EU hoặc các cơ quan quản lý tài chính Hoa Kỳ. Cơ chế KYC nghiêm ngặt và các thỏa thuận lưu ký cho thấy ý định đáp ứng các yêu cầu tuân thủ của các khu vực pháp lý lớn, nhưng do thiếu báo cáo kiểm toán của bên thứ ba công khai và tài liệu phê duyệt của cơ quan quản lý, thị trường vẫn còn thận trọng về việc tuân thủ của đồng tiền này. So với các đồng tiền ổn định trên thị trường đã tích cực xin và sở hữu giấy phép tuân thủ (như USDC và FDUSD), USD1 vẫn còn nhiều tiềm năng để cải thiện về tính minh bạch và hợp tác với cơ quan quản lý.

USD1 chính thức ra mắt vào tháng 3 năm 2025. Nhờ nền tảng chính trị vững chắc và kỳ vọng thị trường, chỉ trong vài tháng, đồng tiền này đã nhận được sự ủng hộ của nhiều sàn giao dịch chính thống và nhanh chóng vượt qua giai đoạn khởi đầu. Tính đến nay, giá trị thị trường của USD1 đã vượt quá 2,1 tỷ đô la Mỹ, nằm trong top 10 đồng tiền ổn định hàng đầu về giá trị thị trường. Thành tích này phản ánh sự quan tâm cao độ của thị trường đối với mô hình dự trữ và xác nhận chính trị của đồng tiền này, đồng thời làm nổi bật sức hấp dẫn độc đáo của vốn chính trị + các công cụ tài chính trong thị trường tiền điện tử hiện tại.

Trong tương lai, nếu USD1 có thể cải thiện tính minh bạch trong kiểm toán và làm rõ việc phê duyệt theo quy định, thì sẽ thuận lợi hơn cho việc đạt được các tiêu chuẩn lưu hành hợp pháp tại các thị trường toàn cầu lớn và nâng cao niềm tin của người dùng và nhà đầu tư tổ chức.

2.2 Tài sản tiền điện tử Stablecoin được thế chấp quá mức

Các stablecoin được thế chấp vượt mức bằng tài sản tiền điện tử đảm bảo giá trị của stablecoin bằng cách thế chấp nhiều tiền điện tử hơn số tiền được phát hành. Ví dụ: nếu người dùng muốn sở hữu 100 đô la stablecoin, họ cần khóa 150 đô la hoặc hơn tài sản tiền điện tử (như ETH , BTC, v.v.) vào một hợp đồng thông minh. Phương pháp thế chấp vượt mức này có thể đối phó với rủi ro biến động lớn về giá tiền điện tử và đảm bảo rằng stablecoin luôn có đủ tài sản để hỗ trợ giá trị của chúng. Nếu giá trị của tài sản thế chấp giảm mạnh, hệ thống sẽ kích hoạt cơ chế thanh lý bắt buộc để đảm bảo khả năng hoàn trả của stablecoin.

Cơ chế này không yêu cầu sự can thiệp của một tổ chức tập trung, do đó có mức độ phi tập trung và bảo mật cao. Tuy nhiên, do yêu cầu số lượng tài sản thế chấp lớn hơn số lượng stablecoin được phát hành, hiệu quả sử dụng vốn tương đối thấp, và so với stablecoin tập trung, ngưỡng sử dụng của người dùng cũng tương đối cao.

2.2.1 DAI (USDS)

DAI là một đồng tiền ổn định phi tập trung do MakerDAO phát hành. Giá trị của nó được neo theo đô la Mỹ theo tỷ lệ 1:1, và cơ chế thế chấp vượt mức được sử dụng để đảm bảo tính ổn định. Người dùng có thể gửi các tài sản tiền điện tử được hỗ trợ như ETH, WBTC và stETH vào Kho tiền của Maker Protocol để tạo ra một lượng DAI tương ứng. Đồng thời, người dùng cũng có thể mua DAI trực tiếp thông qua các sàn giao dịch để thanh toán, lưu trữ, giao dịch và các mục đích khác. Để ứng phó với biến động thị trường, hệ thống yêu cầu người dùng thế chấp vượt mức, thường với tỷ lệ thế chấp từ 110% đến 200%; nếu giá trị của tài sản thế chấp thấp hơn yêu cầu tối thiểu, hệ thống sẽ tự động thanh lý một phần tài sản thế chấp để đảm bảo neo giữ DAI ổn định.

Giao thức Maker cũng giới thiệu cơ chế Tỷ lệ Tiết kiệm Dai (DSR), cho phép người dùng kiếm thu nhập lãi suất bằng cách gửi DAI. DSR không có ngưỡng tối thiểu và có thể được gửi và rút bất cứ lúc nào. Cơ chế này cũng là một trong những công cụ quan trọng để ổn định giá DAI: Người nắm giữ MKR có thể điều chỉnh DSR thông qua biểu quyết quản trị. Khi giá DAI cao hơn 1 đô la, lãi suất có thể được hạ xuống để giảm nhu cầu. Ngược lại, lãi suất có thể được tăng lên để thu hút người dùng nắm giữ DAI, qua đó cân bằng cung cầu thị trường. Hiện tại, giá trị thị trường của DAI đã vượt quá 3,5 tỷ đô la Mỹ, trở thành một trong những stablecoin quan trọng nhất trong hệ sinh thái DeFi.

Vào tháng 9 năm 2024, MakerDAO đã công bố việc đổi thương hiệu, nâng cấp lên Sky Protocol và ra mắt đồng tiền ổn định mới USDS và token quản trị SKY. USDS được định vị là phiên bản nâng cấp của DAI, đồng thời cũng là một đồng tiền ổn định phi tập trung được thế chấp quá mức, neo vào giá 1 đô la. Nó hỗ trợ nhiều loại tài sản thế chấp, bao gồm ETH, USDC, USDT, RWA (tài sản thực tế), v.v. Người dùng có thể tự nguyện chuyển đổi DAI sang USDS theo tỷ lệ 1: 1 hoặc trực tiếp đổi USDC, USDT, ETH hoặc SKY lấy USDS thông qua nền tảng Sky.money. Đồng thời, token MKR ban đầu cũng có thể được đổi lấy SKY theo tỷ lệ 1: 24.000. Cần nhấn mạnh rằng DAI và MKR sẽ tiếp tục lưu hành và người dùng có thể lựa chọn chuyển đổi hay không tùy theo nhu cầu.

USDS tiếp tục cải tiến thiết kế cơ chế và các ưu đãi cho người dùng trong khi vẫn duy trì tính phi tập trung. Người dùng có thể gửi USDS vào mô-đun Sky Savings Rate (SSR) để nhận chứng chỉ tiết kiệm sUSDS, chứng chỉ này sẽ tự động tăng theo lãi suất được thiết lập theo thỏa thuận và có thể được quy đổi bất cứ lúc nào. Đồng thời, người dùng cũng có thể nhận điểm STR (Sky Token Rewards) để quy đổi quyền hoặc tham gia quản trị sau này. Toàn bộ hoạt động được thực hiện hoàn toàn tự động thông qua hợp đồng thông minh, và tài sản được người dùng quản lý độc lập, đảm bảo cả tính bảo mật và minh bạch.

Tính đến nay, giá trị thị trường USDS đã vượt quá 7,15 tỷ đô la Mỹ, trở thành đồng tiền ổn định lớn thứ ba thế giới sau USDT và USDC. Sự phát triển nhanh chóng của đồng tiền này không chỉ phản ánh niềm tin của thị trường vào hệ thống Maker/Sky, mà còn cho thấy sự cân bằng mới giữa tính tuân thủ và đổi mới cơ chế mà các đồng tiền ổn định phi tập trung mang lại.

Mặc dù USDS là phiên bản nâng cấp của stablecoin phi tập trung với cơ chế tiên tiến và hoạt động minh bạch, nhưng nó cũng có một số rủi ro. Ví dụ, nó dựa vào tài sản tiền điện tử làm tài sản thế chấp. Khi thị trường biến động mạnh (như sự sụp đổ của ETH), nó có thể gây ra tình trạng thanh lý quy mô lớn và ảnh hưởng đến sự ổn định. Thứ hai, một số tài sản thế chấp là tài sản thực (RWA), liên quan đến các vấn đề tuân thủ và thực thi ngoài chuỗi, đồng thời có thể mang lại rủi ro pháp lý. Nhìn chung, sự đổi mới của USDS đáng được ghi nhận, nhưng người dùng vẫn cần lưu ý đến những bất ổn có thể phát sinh trong quá trình vận hành.

Về mặt tuân thủ, cả DAI và USDS đều là các stablecoin phi tập trung, được thế chấp quá mức, nhấn mạnh vào việc chống kiểm duyệt và tự quản lý, nhưng việc tuân thủ vẫn phải đối mặt với một số thách thức nhất định theo khuôn khổ quy định chính thống hiện tại. DAI được MakerDAO ra mắt và được tạo hoàn toàn dựa trên cơ chế trên chuỗi. Nó không có đơn vị phát hành tập trung, chưa có giấy phép tài chính hoặc cung cấp kiểm toán bên ngoài và khó đáp ứng các yêu cầu của luật như EU MiCA và Singapore SCS về xác thực danh tính, tuân thủ dự trữ và cơ chế đổi thưởng. Mặc dù USDS là thế hệ stablecoin mới được ra mắt sau khi MakerDAO đổi tên thành Sky Protocol, nhưng nó đã giới thiệu một số tài sản tuân thủ hơn (như USDC và RWA) để nâng cao độ tin cậy, nhưng nó chưa được đưa vào bất kỳ hệ thống cấp phép theo quy định nào nói chung. Mặc dù cả hai đều được sử dụng rộng rãi trong các kịch bản DeFi, nhưng chúng còn thiếu rất nhiều về mặt tuân thủ.

2.3 Đồng tiền ổn định thuật toán

Stablecoin thuật toán khác với stablecoin dự trữ tài sản hoặc stablecoin được thế chấp quá mức. Chúng thường không dựa vào tiền pháp định hoặc tài sản tiền điện tử làm dự trữ, mà thay vào đó kiểm soát cung cầu thông qua hợp đồng thông minh để duy trì tỷ lệ neo 1:1 với đô la Mỹ hoặc các loại tiền pháp định khác.

2.3.1 Terra USD (UST)

TerraUSD (UST) là một stablecoin thuật toán được phát triển bởi dự án Terra, nhằm mục đích duy trì tỷ giá cố định 1:1 giữa UST và đô la Mỹ thông qua cơ chế liên kết với token chị em LUNA. Cốt lõi của sự ổn định giá UST nằm ở mối quan hệ trao đổi với LUNA. Khi giá UST cao hơn 1 đô la, người dùng có thể đào UST bằng cách phá hủy LUNA, làm tăng nguồn cung UST trên thị trường và do đó làm giảm giá. Khi giá UST thấp hơn 1 đô la, người dùng có thể phá hủy UST để đào LUNA, làm giảm nguồn cung UST trên thị trường và do đó làm tăng giá. Cơ chế này dựa vào hành vi chênh lệch giá của những người tham gia thị trường để duy trì sự ổn định giá của UST.

Vào năm 2022, khi giá UST giảm xuống dưới 1 đô la, thuật toán của hệ thống cho phép người dùng đổi UST giảm giá lấy LUNA với giá 1 đô la và kiếm lời từ đó. Điều này dẫn đến việc một lượng lớn UST bị phá hủy và LUNA mới được đúc. Khi ngày càng nhiều LUNA được tung ra thị trường, giá LUNA giảm nhanh chóng, và LUNA trở thành hỗ trợ duy nhất cho giá trị của UST. Khi giá LUNA giảm mạnh, niềm tin của thị trường vào UST càng suy giảm, khiến nhiều người bán UST và LUNA, gây ra sự hoảng loạn. Chu kỳ chết chóc này cuối cùng đã khiến giá UST giảm xuống chỉ còn vài xu, giá LUNA gần như bằng 0, và toàn bộ hệ sinh thái Terra sụp đổ.

Sự sụp đổ của UST và LUNA đã có tác động tiêu cực trực tiếp và sâu rộng đến quỹ đạo của đồng tiền ổn định thuật toán, khiến toàn bộ thị trường Web3 đặt câu hỏi về cơ chế của đồng tiền ổn định thuật toán. Đồng tiền ổn định thuật toán khuyến khích người dùng đúc hoặc hủy mã thông báo thông qua chênh lệch giá để duy trì neo đậu, nhưng một khi niềm tin của thị trường bị lung lay, cơ chế chênh lệch giá sẽ khó hoạt động, dẫn đến nguy cơ tháo neo tăng đáng kể. Ngoài ra, đồng tiền ổn định thuật toán không nắm giữ đủ tài sản thế chấp hoặc tài sản thế chấp chất lượng cao và không thể cung cấp hỗ trợ giá trị ổn định khi đối mặt với các đợt mua lại quy mô lớn. Cho đến nay, mặc dù đồng tiền ổn định thuật toán chưa biến mất hoàn toàn, nhưng giá trị thị trường của chúng đã giảm mạnh và nhiều quốc gia coi chúng là tài sản có rủi ro cao. Cùng với áp lực của các chính sách quản lý, đồng tiền ổn định thuật toán có thể khó tồn tại nếu chúng không thay đổi.

2.3.2 FRAX

Frax ban đầu là một stablecoin được thế chấp một phần và được quản lý một phần bằng thuật toán, sử dụng một phần tài sản (như USDC) làm tài sản thế chấp và phần còn lại được thuật toán của hệ thống tự động điều chỉnh để duy trì sự ổn định giá. Khi giá của stablecoin lệch khỏi giá mục tiêu, thuật toán sẽ sử dụng cơ chế chênh lệch giá để khuyến khích người dùng chủ động đúc hoặc hủy FRAX và duy trì sự ổn định giá bằng cách điều chỉnh mối quan hệ cung cầu. Ví dụ: khi giá của FRAX là 1,02 đô la, vượt quá 1 đô la, hệ thống sẽ khuyến khích người dùng đúc thêm FRAX để tăng nguồn cung: người dùng có thể đúc 1 FRAX với tài sản thế chấp trị giá 1 đô la (như USDC + FXS), sau đó bán trên thị trường với giá 1,02 đô la, kiếm được mức chênh lệch 0,02 đô la. Bằng cách này, số lượng FRAX trên thị trường tăng lên và giá sẽ giảm trở lại khoảng 1 đô la. Ngược lại, khi giá thấp hơn 1 đô la (chẳng hạn như 0,98 đô la), người dùng sẽ được khuyến khích phá hủy FRAX: người dùng có thể mua FRAX trên thị trường với giá 0,98 đô la, sau đó đổi tài sản thế chấp theo thiết lập hệ thống, với tổng giá trị là 1 đô la, và kiếm được khoản chênh lệch. Điều này sẽ khiến FRAX bị phá hủy, số lượng trên thị trường sẽ giảm và giá sẽ tự nhiên tăng lên. Cơ chế này tương tự như "tự điều chỉnh thị trường", giúp giữ FRAX quanh mức 1 đô la càng nhiều càng tốt thông qua sự thay đổi của cung và cầu.

Mặc dù stablecoin thuật toán có tính phi tập trung cao, nhưng toàn bộ thị trường đã mất niềm tin vào stablecoin thuật toán sau sự sụp đổ của Terra/UST. Mặc dù Frax không phải là một stablecoin thuật toán 100%, nhưng mô hình thế chấp một phần + điều chỉnh thuật toán của nó vẫn được coi là có rủi ro cao. Đồng thời, nhiều quốc gia đã bắt đầu thắt chặt giám sát stablecoin, đặc biệt nhấn mạnh rằng phải có tài sản dự trữ rõ ràng, thực tế và minh bạch đằng sau stablecoin.

Để thích ứng với những thay đổi và giữ chân người dùng, Frax đã có những cải tiến quan trọng trong phiên bản V3 mới nhất. Frax V3 từ bỏ một số cơ chế thuật toán ban đầu và chuyển hoàn toàn sang mô hình được thế chấp 100% bằng tài sản bên ngoài. Nghĩa là, mỗi stablecoin FRAX được hỗ trợ bởi các tài sản có giá trị tương đương và không còn phụ thuộc vào giá trị thị trường của token quản trị FXS. Người dùng có thể gửi các tài sản cụ thể, chẳng hạn như USDC, sDAI, trái phiếu kho bạc Mỹ ngắn hạn, Thỏa thuận mua lại của Cục Dự trữ Liên bang (ON RRP) hoặc tiền gửi đô la Mỹ được FDIC bảo vệ, vào kho giao thức và đúc FRAX theo tỷ lệ 1:1. Mô hình "thế chấp toàn phần" (Full Collateralization) này cải thiện đáng kể tính ổn định và khả năng tuân thủ. Frax V3 cũng giới thiệu cơ chế tỷ lệ thế chấp linh hoạt. Giao thức sử dụng AMO (hoạt động thị trường theo thuật toán) và quản trị trên chuỗi để đảm bảo tỷ lệ thế chấp chung (Tỷ lệ thế chấp, CR) luôn không thấp hơn 100% và sẽ được điều chỉnh vừa phải khi cần thiết để tăng khả năng chống chịu rủi ro của hệ thống.

Sau khi thắt chặt quy định toàn cầu và khủng hoảng niềm tin vào các đồng tiền ổn định thuật toán, Frax đã chuyển sang một mô hình mới trong phiên bản V3 được hỗ trợ 100% bằng tài sản thế chấp thực, chẳng hạn như USDC, sDAI và trái phiếu ngắn hạn của Hoa Kỳ. Sự chuyển đổi này giúp Frax tiến gần hơn đến các yêu cầu quy định như EU MiCA và Singapore MAS. Tuy nhiên, cho đến nay, Frax vẫn chưa nhận được giấy phép phát hành đồng tiền ổn định từ bất kỳ quốc gia lớn nào và cũng chưa tiến hành kiểm toán bên thứ ba thường xuyên. Việc lưu ký tài sản của Frax vẫn được quản lý nội bộ theo giao thức và thiếu cơ chế lưu ký độc lập có thẩm quyền. Do đó, mặc dù Frax đang tích cực hướng tới việc tuân thủ, nhưng từ góc độ quy định, công ty vẫn còn một khoảng cách khá xa để đạt được mục tiêu này. Nếu hy vọng phát triển tại thị trường Châu Âu và Châu Mỹ trong tương lai, công ty cần nỗ lực hơn nữa trong việc công bố kiểm toán, xin giấy phép và cô lập rủi ro.

2.4 Đồng tiền ổn định sinh lãi

Stablecoin sinh lãi là một loại stablecoin có thể tự động tạo ra thu nhập trong thời gian nắm giữ. Nó không chỉ neo giá trị của các loại tiền tệ fiat như đô la Mỹ, mà còn tạo ra thu nhập thông qua thu nhập giao thức hoặc phòng ngừa rủi ro trên chuỗi, và trả lại thu nhập lãi suất từ tài sản cơ sở cho người nắm giữ coin.

Đặc điểm lớn nhất của loại stablecoin này là người dùng chỉ cần nắm giữ nó để tự động kiếm thu nhập, mà không cần tham gia khai thác hay staking. Chúng thường được bảo chứng bằng các tài sản sinh lãi, chẳng hạn như trái phiếu Mỹ, cho vay trên chuỗi hoặc token staking, và lãi suất sinh ra sẽ được phân phối cho người nắm giữ thông qua một cơ chế nhất định. Đồng stablecoin này được neo vào đồng đô la Mỹ như các stablecoin thông thường, và cũng giống như một tài khoản lãi suất, cho phép tiền của bạn tăng trưởng chậm mà vẫn duy trì tính ổn định. Stablecoin sinh lãi có thể đáp ứng nhu cầu của một số người dùng theo đuổi rủi ro thấp. Nó có thể mang lại một số lãi suất nhất định cho người dùng mà vẫn duy trì tính ổn định.

2.4.1 Ethena USDe

USDe là một đồng tiền ổn định đô la tổng hợp do Ethena phát hành. Đồng tiền này được hỗ trợ bởi tài sản tiền điện tử và áp dụng lưu ký trên chuỗi và thu nhập thanh khoản tập trung. Kết hợp thế chấp tài sản tổng hợp và chiến lược phòng ngừa rủi ro thông minh, đồng tiền này đạt được đặc điểm neo 1:1 vào đồng đô la Mỹ và mang lại thu nhập riêng.

USDe sử dụng cơ chế thế chấp vượt mức tài sản tiền điện tử. Sau khi người dùng thế chấp các tài sản tiền điện tử như stETH và ETH vào giao thức Ethena, để phòng ngừa rủi ro giảm giá của các tài sản này, Ethena sẽ thiết lập các vị thế bán khống tương ứng trên các sàn giao dịch tập trung, chẳng hạn như bán khống hợp đồng tương lai ETH, từ đó xây dựng một danh mục đầu tư không bị ảnh hưởng bởi biến động thị trường. Chiến lược này được gọi là "phòng ngừa trung lập delta" (delta neutral hedging), và mục tiêu của nó là tránh những biến động mạnh về giá trị của danh mục tài sản và giữ cho giá trị đô la của tài sản thế chấp tương đối ổn định. Bản chất của cơ chế này không phải là kiểm soát trực tiếp giá USDe, mà là ổn định giá trị của các tài sản cơ sở và cung cấp sự đảm bảo cho việc đúc USDe theo tỷ lệ 1:1.

Tuy nhiên, điều này không thể trực tiếp xác định liệu USDe có bằng 1 đô la hay không. Để đạt được mục tiêu này, giao thức Ethena đã thiết kế một cơ chế chênh lệch giá cốt lõi dựa trên chiến lược trung lập delta để điều tiết cung cầu thị trường và ổn định giá neo. Khi giá USDe trên thị trường thứ cấp thấp hơn 1 đô la (ví dụ: giảm xuống 0,98 đô la), các nhà đầu cơ chênh lệch giá có thể mua USDe từ thị trường với giá thấp hơn, sau đó chuyển sang giao thức Ethena để đổi số USDe này với tỷ lệ 1:1 lấy các tài sản tiền điện tử cơ sở có giá trị tương đương (như ETH hoặc stETH). Vì giá nội bộ tại thời điểm đổi vẫn là 1 đô la, các nhà đầu cơ chênh lệch giá đã thu được lợi nhuận không rủi ro 2% thông qua hoạt động "mua ở mức 0,98, đổi ở mức 1,00". Hoạt động chênh lệch giá này sẽ làm tăng nhu cầu thị trường đối với USDe, từ đó đẩy giá lên và dần dần trở lại mức 1 đô la.

Ngược lại, khi giá thị trường của USDe cao hơn 1 đô la (ví dụ: tăng lên 1,02 đô la), người dùng có thể thế chấp tài sản tiền điện tử (như ETH) cho giao thức, tạo ra USDe mới theo tỷ lệ 1:1, sau đó bán ra thị trường để kiếm lời. Ví dụ: người dùng tạo ra 1 USDe bằng ETH trị giá 1 đô la và bán với giá 1,02 đô la, thu được lợi nhuận 2%. Điều này sẽ làm tăng nguồn cung USDe trên thị trường, từ đó giảm bớt sự mất cân bằng giữa cung và cầu, và giá sẽ dần dần giảm xuống khoảng 1 đô la. Cơ chế này điều chỉnh giá USDe dao động quanh mức 1 đô la thông qua các lực lượng thị trường để đảm bảo sự ổn định.

Trong quá trình này, giao thức Ethena sẽ thu được dòng tiền giao thức thông qua hai kênh chính: một là thu nhập tài trợ và hai là thu nhập staking. Trong thị trường tương lai vĩnh cửu, để giữ giá hợp đồng nhất với giá giao ngay, một cơ chế tỷ lệ tài trợ sẽ được thiết lập. Khi thị trường tăng giá (lượng người mua vào nhiều), những người mua vào phải trả phí tài trợ cho những người bán ra. Khi thị trường giảm giá (lượng người bán ra nhiều), những người bán ra phải trả phí tài trợ cho những người mua vào. Nếu thị trường hiện tại tăng giá (thường là mua vào), các vị thế bán của Ethena có thể thu được thu nhập tài trợ một cách ổn định. Ngoài ra, một số tài sản có khả năng sinh lãi, chẳng hạn như stETH (phiên bản staking của ETH, sẽ tự tạo ra phần thưởng staking ETH), Ethena cũng có thể thu được phần thu nhập staking này. Do đó, toàn bộ giao thức có dòng tiền và bản thân USDe thực sự là một stablecoin sinh lãi được hỗ trợ bởi các tài sản sinh lãi.

Tuy nhiên, thu nhập sẽ không được tự động phân phối cho mọi người dùng nắm giữ USDe. Chỉ khi người dùng thế chấp USDe để lấy sUSDe thì cổ tức giao thức mới được nhận. Nói cách khác, USDe là một stablecoin có lãi, nhưng thu nhập của nó được phân phối thông qua sUSDe, và việc nắm giữ USDe không trực tiếp hưởng lãi. Người dùng có thể đổi sUSDe lấy USDe bất cứ lúc nào và thoát khỏi trạng thái có lãi.

Ngoài ra, Ethena áp dụng cơ chế lưu ký ngoài chuỗi. Tất cả tài sản hỗ trợ USDe luôn được lưu trữ trong hệ thống lưu ký ngoài sàn giao dịch đạt chuẩn tổ chức. Tài sản sẽ chỉ được chuyển đến sàn giao dịch trong thời gian ngắn khi thanh toán phí cấp vốn hoặc lãi lỗ thực tế, do đó giảm thiểu rủi ro cho các sàn giao dịch tập trung.

Theo trang web chính thức của Ethena, USDe đã được triển khai trên 24 chuỗi công khai, với 713.000 người dùng và giá trị thị trường là 5,89 tỷ đô la Mỹ. Hiện tại, đây là đồng tiền ổn định lớn thứ tư tính theo giá trị thị trường, với ba đồng tiền đứng đầu là USDT, USDC và USDS (DAI).

2.4.2 USDY

USDY (US Dollar Yield Token) là một đồng tiền ổn định sinh lời do Ondo Finance phát hành. Định nghĩa chính thức của USDY là một tờ giấy nợ được mã hóa. Đồng tiền này được bảo đảm bằng trái phiếu kho bạc Hoa Kỳ ngắn hạn và tiền gửi ngân hàng theo yêu cầu, và được nắm giữ và bảo lãnh bởi các tổ chức tín thác (như Ankura Trust), đảm bảo rằng mỗi USDY được bảo đảm bằng một lượng tài sản đô la Mỹ tương đương. Giá trị thị trường hiện tại của USDY là 580 triệu đô la Mỹ.

Có hai phiên bản USDY. Một là USDY tích lũy, với giá trị token tăng hàng ngày theo thu nhập, phản ánh sự tăng giá của tài sản. Phiên bản còn lại là rUSDY, với giá cố định ở mức 1 đô la và thu nhập lãi được trả lại dưới dạng token bổ sung. Ví dụ: nếu người dùng mua 100 rUSDY với giá 1 đô la mỗi đồng, khi thu nhập từ tài sản cơ sở khiến giá đơn vị USDY tăng lên 1,01 đô la, giá rUSDY tương ứng vẫn giữ nguyên ở mức 1 đô la, nhưng ví của người nắm giữ sẽ tự động trở thành 101 rUSDY. Toàn bộ quá trình sẽ được thực hiện tự động hàng ngày dựa trên thu nhập. Hai phiên bản này có thể được trao đổi với nhau và người dùng có thể lựa chọn theo sở thích của mình.

USDY chủ yếu mở cho các nhà đầu tư cá nhân và tổ chức không phải người Mỹ. Sau khi hoàn tất KYC, người dùng có thể mua USDY thông qua chuyển khoản ngân hàng hoặc sử dụng stablecoin (như USDC, USDT) và hệ thống sẽ bắt đầu tích lũy lãi. Ondo mất 40-50 ngày để đúc token có thể chuyển nhượng, trong thời gian đó người dùng sẽ nhận được chứng chỉ tạm thời, vì vậy token USDY thực sự thường được phát hành vào ví của người dùng sau 40-50 ngày. Sau khi tiền đăng ký của người dùng vào hệ thống, Ondo Finance sẽ sử dụng số tiền này trong nền để mua các tài sản đô la Mỹ có rủi ro thấp, chất lượng cao như trái phiếu kho bạc Mỹ ngắn hạn và tiền gửi không kỳ hạn của ngân hàng, đồng thời thiết lập một tỷ lệ dự trữ vượt mức nhất định để đảm bảo an toàn cho tài sản thế chấp và mua lại USDY. Theo thu nhập lãi suất do các tài sản cơ sở này tạo ra mỗi ngày, USDY trong tay người dùng sẽ dần tăng giá (hoặc tự động tăng số tiền mỗi ngày dưới dạng rUSDY), từ đó đạt được hiệu ứng neo ổn định vào đô la Mỹ và tự động tạo ra thu nhập. Trong suốt quá trình, người dùng không cần phải thế chấp hay vận hành thủ công, và thu nhập sẽ được tự động tạo ra và phân phối.

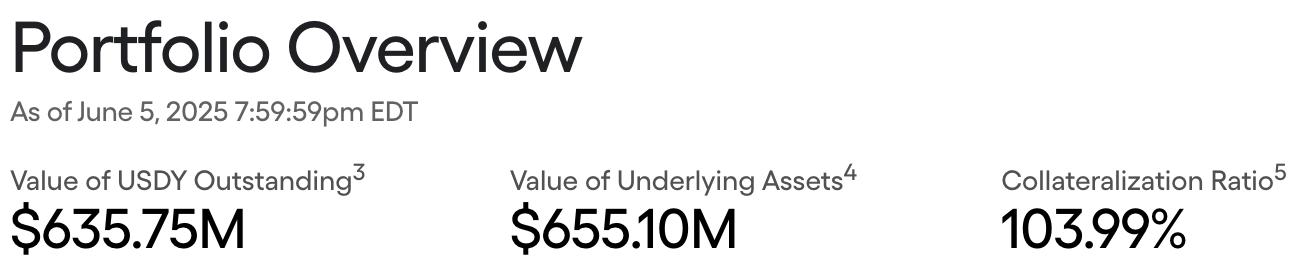

USDY đảm bảo tính minh bạch của tài sản và an toàn của dự trữ theo nhiều cách khác nhau. Ondo Finance thường xuyên công bố các tài sản do USDY nắm giữ, bao gồm trái phiếu kho bạc Hoa Kỳ ngắn hạn, tiền gửi không kỳ hạn của các ngân hàng được quản lý, v.v., và quản lý chúng thông qua một đơn vị lưu ký đáng tin cậy. Hàng tuần, Ondo Finance sẽ phát hành báo cáo minh bạch, nêu chi tiết tổng nguồn cung USDY, tỷ lệ nắm giữ các tài sản cơ sở khác nhau, dự trữ tiền mặt và lợi suất. Theo thông tin mới nhất được cập nhật trên trang web chính thức vào ngày 5 tháng 6, hệ thống USDY đã phát hành 636 triệu đô la stablecoin, được hỗ trợ bởi tài sản thực trị giá 655 triệu đô la, với lãi suất thế chấp là 103,99%, phản ánh mức độ an toàn quỹ cao và bảo vệ tài sản đầy đủ.

Hình 4. Tổng quan danh mục đầu tư USDY. Nguồn: https://ondo.finance/usdy

2.5 Đồng tiền ổn định được hỗ trợ bởi RWA

Stablecoin được hỗ trợ bởi RWA (Tài sản Thế giới Thực) là loại stablecoin được phát hành bằng tài sản thực (như tiền mặt, trái phiếu chính phủ, tín phiếu thương mại, v.v.) làm tài sản dự trữ. Các stablecoin này thường nhấn mạnh vào tính minh bạch, tuân thủ và cơ chế kiểm toán tài sản.

2.5.1 USD0

USD 0 là một stablecoin được hỗ trợ bởi RWA do Usual Protocol phát hành. Tất cả USD 0 được đúc đều được hỗ trợ hoàn toàn bằng tài sản thực, tức là số tiền dự trữ lớn hơn hoặc bằng số tiền lưu hành, đảm bảo tỷ lệ neo 1:1.

Tài sản thế chấp được Usual hỗ trợ chủ yếu là trái phiếu kho bạc Hoa Kỳ (T-Bills), nhưng Usual không trực tiếp nắm giữ các tài sản thực tế này mà tiếp cận thông qua hợp tác với các nền tảng RWA (tài sản thực tế) chuyên nghiệp. Ví dụ: các nền tảng như Hashnote, Ondo và Backed nắm giữ trái phiếu kho bạc Hoa Kỳ ngắn hạn thực tế và mã hóa chúng. Usual hợp tác với các nền tảng này để đưa tài sản T-Bills trên chuỗi mà họ phát hành vào giao thức dưới dạng hỗ trợ tài sản thế chấp cho đồng tiền ổn định USD 0. Để đơn giản hóa trải nghiệm người dùng, Usual đóng gói tài sản T-Bills từ các nền tảng khác nhau thành một tài sản thế chấp chung - USYC. Khi sử dụng trong thực tế, người dùng không cần quan tâm đến tổ chức nào mà tài sản cụ thể đến từ, họ chỉ cần tương tác với USYC.

Có hai cách để người dùng tham gia. Cách đầu tiên là người dùng nắm giữ RWA được mã hóa. Những người dùng như vậy thường nhận được T-Bill được mã hóa thông qua các nền tảng của bên thứ ba (chẳng hạn như Hashnote) và thế chấp các tài sản đủ điều kiện này cho giao thức thông qua hợp đồng daoCollateral của Usual. Hợp đồng sẽ tự động đúc các stablecoin 0 USD theo tỷ lệ 1: 1. Khi đổi, người dùng cũng có thể đổi 0 USD lấy tài sản thế chấp ban đầu thông qua hợp đồng. Cách thứ hai là người dùng không có tài sản RWA nhưng muốn nhận 0 USD. Những người dùng như vậy có thể chọn tham gia gián tiếp: chỉ cần gửi USDC và giao thức Usual sẽ gọi các tài sản USYC đã được các nhà cung cấp khác (Nhà cung cấp tài sản thế chấp) thế chấp trước trong hệ thống để đúc một lượng USD 0 tương đương cho người dùng. Đồng thời, USDC do người dùng trả sẽ được chuyển cho Nhà cung cấp tài sản thế chấp làm nguồn thu nhập thanh khoản và nhà cung cấp cũng có thể nhận được các ưu đãi token USUAL.

Thông qua cơ chế trên, người dùng có thể dễ dàng tham gia vào hệ thống stablecoin của Usual bất kể họ có sở hữu RWA được mã hóa hay không. Thiết kế của USYC giúp giao thức tích hợp nhiều nguồn tài sản thực tế một cách hiệu quả, đồng thời đảm bảo tính ổn định và tuân thủ, đồng thời mang đến cho người dùng trải nghiệm đơn giản, an toàn và hiệu quả.

Đồng thời, Usual cũng đã ra mắt sản phẩm phái sinh USD 0, USD 0++, tương đương với USD 0 kèm theo thu nhập. Người dùng có thể gửi USD 0 vào Quỹ lợi nhuận của Usual và nhận lại số tiền USD 0++ tương đương, đại diện cho số tiền gốc (USD 0) do người dùng gửi và lãi suất tích lũy trong quỹ. Giao thức sử dụng USD 0 do người dùng gửi để cam kết đúc thêm USYC hoặc thực hiện các chiến lược RWA rủi ro thấp khác. Thu nhập tạo ra sẽ được phân phối cho những người nắm giữ USD 0++ theo tỷ lệ và bản thân USD 0++ sẽ tiếp tục tăng giá. Khi đổi, người dùng có thể đổi USD 0++ lấy thêm USD 0 và nhận thu nhập. Các ưu đãi của USD 0++ được giải phóng tuyến tính, với thời gian giải phóng dài nhất là 4 năm. Nếu người dùng thoát hoặc rút tài sản giữa chừng, các ưu đãi đã mở khóa sẽ bị khấu trừ một phần hoặc không thể nhận được. Bằng cách này, Usual khuyến khích người dùng tham gia lâu dài và tăng cường tính ổn định tài chính và an ninh thanh khoản của giao thức.

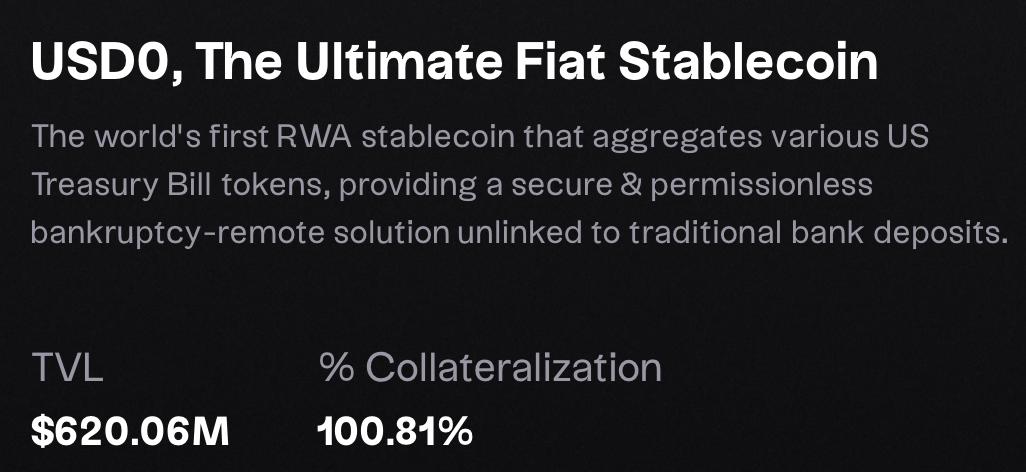

Giá trị thị trường hiện tại của đồng 0 USD là khoảng 619 triệu đô la Mỹ. Theo số liệu chính thức của Usual, tài sản thế chấp của đồng 0 USD là khoảng 620 triệu đô la Mỹ (chủ yếu là USYC), tỷ lệ thế chấp là 100,81%, cho thấy dự trữ vốn đầy đủ.

Hình 5. Dữ liệu đảo ngược của USD 0. Nguồn: https://usual.money/

Về mặt tuân thủ, vì Usual không trực tiếp lưu ký tài sản trong thế giới thực (chẳng hạn như trái phiếu chính phủ), nhưng có được các phiên bản mã hóa của các tài sản này (chẳng hạn như mã thông báo tín phiếu kho bạc) thông qua các nền tảng RWA tuân thủ và tích hợp chúng theo giao thức, hầu hết các nền tảng này đều đã tuân thủ các tiêu chuẩn quản lý tài chính và chứng khoán có liên quan, và tín phiếu kho bạc được mã hóa do nền tảng phát hành được thực hiện theo khuôn khổ pháp lý, tạo cơ sở cho Usual một nguồn tài sản tuân thủ. Đồng thời, bản thân giao thức Usual là phi tập trung và tất cả các quy trình thế chấp, đúc và mua lại đều được hoàn thành thông qua các hợp đồng thông minh trên chuỗi. Nó không lưu ký tài sản của người dùng và không liên quan đến các đơn vị thanh lý tập trung, do đó đạt được sự cô lập phá sản, bảo mật và minh bạch. Thiết kế tổng thể tránh sự phụ thuộc của các đồng tiền ổn định truyền thống vào việc lưu ký ngân hàng và giảm rủi ro tuân thủ, nhưng vẫn cần phải chú ý đến những thay đổi về chính sách quản lý mà nền tảng hợp tác có thể phải đối mặt trong tương lai.

2.6 Đồng tiền ổn định gốc của sàn giao dịch/chuỗi công khai

Ngày càng nhiều chuỗi công khai và sàn giao dịch lựa chọn phát hành stablecoin nội bộ của riêng mình. Đây là một loại stablecoin do đội ngũ chuỗi công khai hoặc hệ sinh thái cốt lõi của nó phát hành và được thiết kế riêng cho hệ sinh thái chuỗi. Nó được tích hợp sâu vào các mô-đun cốt lõi của giao dịch, cho vay, quản trị, v.v. trên chuỗi, nhằm mục đích giảm sự phụ thuộc vào các stablecoin bên ngoài như USDT và USDC, đồng thời tăng cường tính ổn định và tính tự chủ của hệ thống tài chính trên chuỗi.

2.6.1 BUSD (Binance USD)

BUSD ban đầu được Binance phát hành với sự hợp tác của Paxos Trust Company và là một stablecoin được bảo chứng bằng dự trữ tài sản. Mỗi BUSD được bảo chứng bằng 1 đô la tài sản dự trữ thực, bao gồm tiền gửi ngân hàng hoặc trái phiếu kho bạc Hoa Kỳ ngắn hạn, do Paxos, một tổ chức tài chính được quản lý tại Hoa Kỳ, quản lý và được kiểm toán thường xuyên bởi các bên thứ ba để đảm bảo số lượng BUSD trên chuỗi hoàn toàn tương ứng với dự trữ đô la ngoài chuỗi.

BUSD áp dụng mô hình lưu ký ngoài chuỗi và phát hành trên chuỗi. Tài sản dự trữ được lưu trữ trong hệ thống tài chính truyền thống (chẳng hạn như tài khoản ngân hàng và công cụ thị trường tiền tệ), trong khi BUSD trên chuỗi (token ERC-20) được Paxos đúc và phân phối, và người dùng có thể đổi nó bằng đô la Mỹ. Thông qua trang web chính thức của Paxos, người dùng có thể gửi yêu cầu đổi để đổi BUSD trở lại đô la Mỹ ngoài chuỗi.

Vào tháng 2 năm 2023, Sở Dịch vụ Tài chính New York (NYDFS) đã yêu cầu Paxos ngừng phát hành BUSD, chủ yếu là do việc xem xét tuân thủ quy định. Mặc dù Paxos không bị cáo buộc rõ ràng là vi phạm luật, nhưng các cơ quan quản lý lo ngại về rủi ro tuân thủ của nó. Do đó, BUSD chính thức tuyên bố rằng họ sẽ ngừng đúc tiền mới và BUSD hiện có vẫn có thể được đổi thành đô la Mỹ và tiếp tục được bảo vệ bằng hình thức lưu ký. Sau đó, Binance liên tiếp dừng các hoạt động cho vay mới liên quan đến BUSD, hủy các cặp giao dịch, đóng các kênh rút tiền, v.v. và dần dần chuyển đổi số dư BUSD của người d