Không có gì nghi ngờ, đợt thị trường bò crypto này được khởi động đầu tiên tại cổ phiếu Mỹ.

Khi "chiến lược dự trữ kho crypto" trở thành người dẫn đầu tại cổ phiếu Mỹ, và crypto liên kết với cổ phiếu, chúng ta nên đánh giá một cổ phiếu như thế nào? Là xem ai dự trữ số lượng tài sản crypto lớn, hay xem ai có tiền để liên tục mua tài sản crypto?

Nếu bạn thường xuyên theo dõi các phân tích về crypto và cổ phiếu Mỹ gần đây, bạn có lẽ sẽ thấy một thuật ngữ xuất hiện liên tục - NAV, tức là Giá trị Tài sản Ròng.

Có người sử dụng NAV để phân tích liệu cổ phiếu crypto có bị định giá quá cao hay quá thấp, có người so sánh giá cổ phiếu của một công ty dự trữ crypto mới với giá cổ phiếu của MicroStrategy; và mật mã tài sản quan trọng hơn là:

Nếu một công ty niêm yết công khai trên sàn Mỹ thực hiện chiến lược dự trữ crypto, việc nắm giữ 1 đô la tiền điện tử, giá trị của nó sẽ lớn hơn 1 đô la.

Những công ty dự trữ tài sản crypto này có thể tiếp tục nắm giữ tài sản hoặc tự mua lại cổ phiếu, dẫn đến giá trị vốn hóa thị trường của họ thường vượt xa NAV (giá trị tài sản ròng).

Nhưng đối với những nhà đầu tư thông thường, phần lớn các dự án trong cộng đồng tiền điện tử rất ít khi sử dụng các chỉ báo nghiêm túc để đánh giá, chưa nói đến việc sử dụng nó để đánh giá giá trị cổ phiếu trong thị trường vốn truyền thống.

Do đó, tác giả cũng dự định thực hiện một bài phổ cập về chỉ báo NAV, giúp những người quan tâm đến sự liên kết giữa crypto và cổ phiếu hiểu rõ hơn về logic vận hành và phương pháp đánh giá.

(Phần dịch tiếp theo sẽ tương tự, giữ nguyên cấu trúc và dịch toàn bộ nội dung sang tiếng Việt)mNAV cao hơn 1, cho thấy thị trường đánh giá cao giá trị tài sản crypto của công ty; mNAV thấp hơn 1, có nghĩa là thị trường thiếu niềm tin vào tài sản crypto của công ty.

Phí premium, bánh xe phản thân và xoáy chết chóc

Như đã nói, hiện tại mNAV của MicroStrategy ở mức khoảng 1,83;

Và khi ETH ngày càng trở thành dự trữ tài sản của các công ty niêm yết, hiểu được mNAV của các công ty này sẽ giúp nhận biết liệu cổ phiếu Mỹ tương ứng có bị định giá quá cao hay quá thấp.

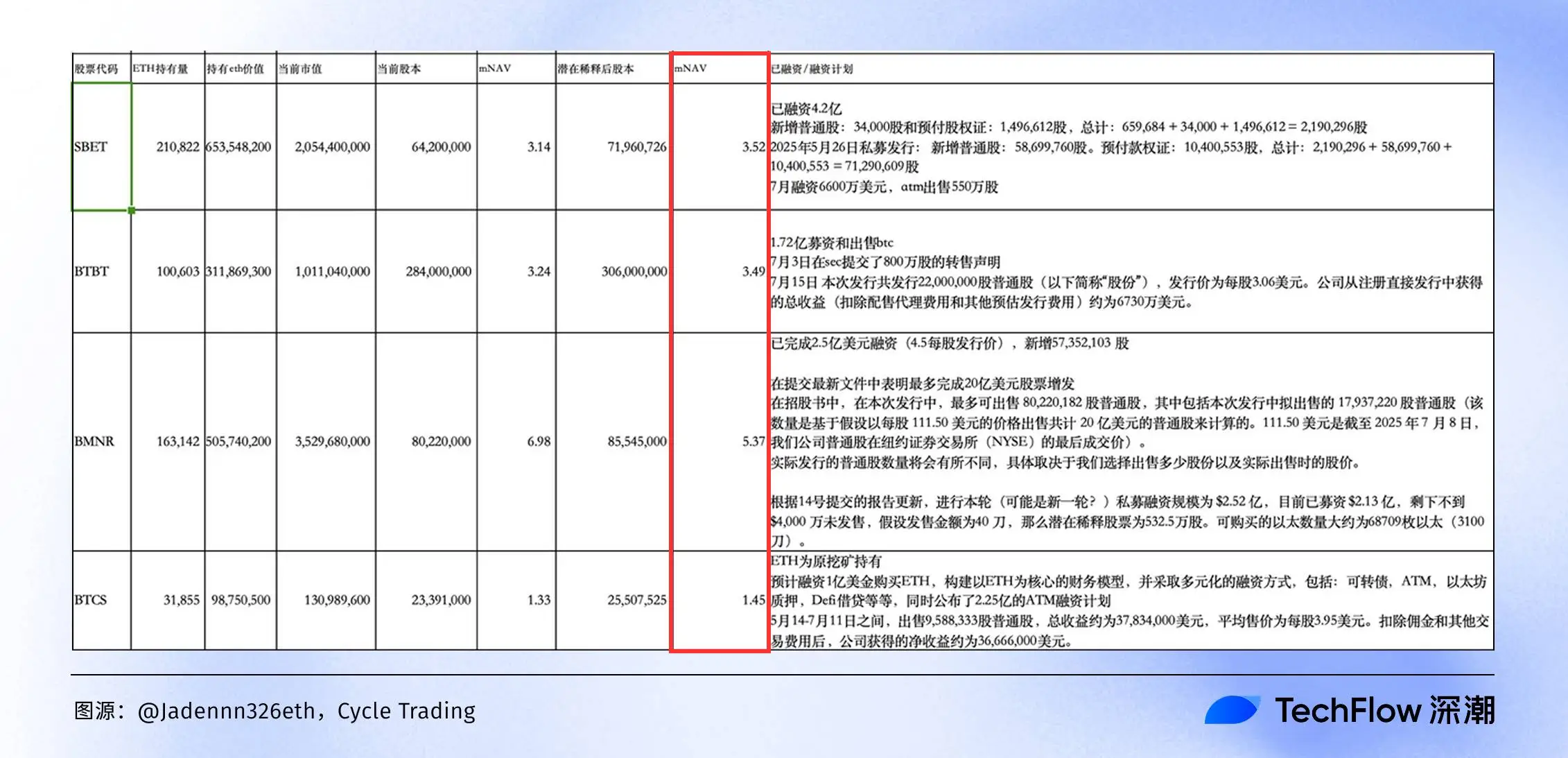

Nhà phân tích từ Cycle Trading @Jadennn326eth đã tổng hợp một bảng khá chi tiết, trực quan hiển thị tình hình nợ và giá trị mNAV của các công ty dự trữ ETH chính (dữ liệu tính đến tuần trước).

Từ biểu đồ so sánh mNAV của các công ty dự trữ ETH này, chúng ta có thể nhìn thấy ngay "bản đồ tài sản" của sự liên kết giữa tiền điện tử và cổ phiếu năm 2025:

BMNR dẫn đầu với mNAV 6,98 lần, giá trị vốn hóa vượt xa giá trị nắm giữ ETH, nhưng điều này có thể ẩn chứa bong bóng định giá quá cao - một khi ETH điều chỉnh, giá cổ phiếu sẽ chịu tác động trước tiên. Trong khi đó, BTCS chỉ có 1,53 lần mNAV, tương đối có mức premium thấp hơn.

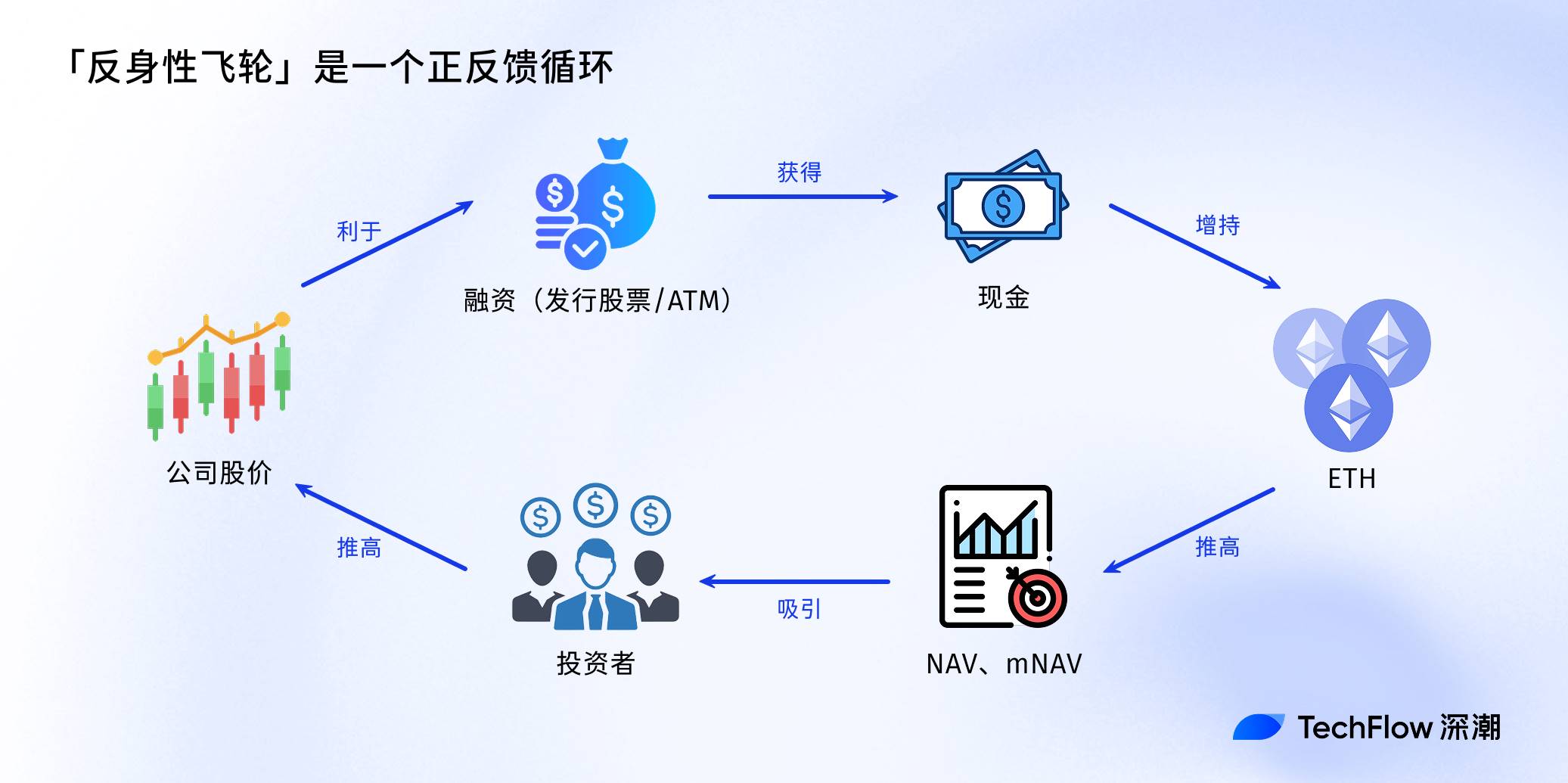

Khi đã nhìn thấy dữ liệu của các công ty này, chúng ta không thể không bàn về "bánh xe phản thân" (Reflexivity Flywheel).

Khái niệm này xuất phát từ lý thuyết phản thân của nhà tài chính lừng danh Soros, trở thành "động cơ bí mật" cho sự tăng vọt giá cổ phiếu của các công ty trong thị trường bò liên kết tiền điện tử và cổ phiếu năm 2025.

Nói đơn giản, bánh xe phản thân là một vòng phản hồi tích cực: Công ty phát hành cổ phiếu hoặc huy động vốn ATM (At-The-Market), đổi lấy tiền mặt để mua ETH với số lượng lớn; Việc tăng nắm giữ ETH đẩy cao NAV và mNAV, thu hút thêm nhiều nhà đầu tư, giá cổ phiếu tăng vọt; Giá trị vốn hóa cao hơn lại giúp công ty dễ dàng huy động vốn tiếp, tiếp tục nắm giữ ETH... Như vậy, tạo nên một hiệu ứng bánh xe tự tăng cường, lăn tuyết.

Và một khi giá ETH điều chỉnh, quy định thắt chặt (như việc SEC kiểm tra mô hình dự trữ crypto) hoặc chi phí huy động vốn tăng vọt, bánh xe bay cao có thể đảo ngược thành xoáy chết chóc: Cổ phiếu sụp đổ, mNAV giảm mạnh, cuối cùng những người bị tổn thương có lẽ là các nhà đầu tư nhỏ lẻ trong thị trường chứng khoán.

Cuối cùng, sau khi đọc đến đây, bạn nên hiểu:

Các chỉ báo như NAV không phải là thuốc chữa vạn năng, mà là công cụ sắc bén trong hộp công cụ.

Người chơi khi theo đuổi sự liên kết giữa tiền điện tử và cổ phiếu, cần kết hợp nhiều yếu tố như xu hướng vĩ mô của Bitcoin/Ethereum, mức độ nợ và tỷ lệ tăng trưởng của công ty để đánh giá một cách hợp lý, từ đó tìm ra cơ hội riêng của mình trong chu kỳ mới có vẻ như đầy cơ hội nhưng thực chất rất nguy hiểm.