Mặc dù cộng đồng tiền điện tử đã nhiệt tình với việc token hóa tài sản và tài sản trên chuỗi như một phương tiện để nâng cao khả năng tiếp cận, nhưng tiến bộ đáng kể nhất thực sự đến từ sự hợp nhất giữa tiền điện tử và chứng khoán truyền thống. Xu hướng này được thể hiện hoàn hảo trong sự gia tăng gần đây của sự quan tâm đối với "kho tài sản crypto của doanh nghiệp" trên thị trường công khai.

Chiến lược của Michael Saylor đã tiên phong thực hiện chiến lược này, biến công ty của ông thành một công ty có giá trị vốn hóa hơn 100 tỷ đô la, với mức tăng thậm chí vượt qua NVIDIA. Chúng tôi đã chi tiết hóa bản thiết kế này trong bài viết về Chiến lược. Logic cốt lõi của các chiến lược tài chính này là: việc phát hành cổ phiếu công khai cho phép tiếp cận đòn bẩy không có tài sản thế chấp với chi phí thấp hơn, điều mà các nhà giao dịch thông thường không thể có được.

Gần đây, sự chú ý đã mở rộng ra ngoài Bitcoin, với các chiến lược kho tài sản dựa trên Ethereum như Sharplink Gaming (SBET, do Joseph Lubin lãnh đạo) và BitMine (BMNR, do Thomas Lee lãnh đạo) ngày càng được chú ý. Nhưng liệu kho tài sản Ethereum có thực sự hợp lý không? Như chúng tôi đã khẳng định trong phân tích về MicroStrategy, về cơ bản các doanh nghiệp đang cố gắng arbitrage giữa tỷ suất tăng trưởng kép hàng năm dài hạn (CAGR) của tài sản gốc và chi phí vốn của chính mình. Trong các bài viết trước, chúng tôi đã phác thảo logic về tỷ suất tăng trưởng kép hàng năm dài hạn của Ethereum: đó là một tài sản dự trữ hiếm, có thể lập trình, đóng vai trò cơ bản trong việc bảo đảm an ninh kinh tế trên chuỗi khi ngày càng nhiều tài sản di chuyển đến mạng blockchain. Trong bài viết này, chúng tôi sẽ giải thích tại sao kho tài sản Ethereum có xu hướng kỳ vọng tăng giá và cung cấp lời khuyên vận hành cho các công ty áp dụng chiến lược tài chính này.

Lấy thanh khoản: Nền tảng của các công ty kho tài sản

Một trong những lý do chính tại sao các token và giao thức tìm cách tạo ra những công ty kho tài sản này là để cung cấp con đường tiếp cận thanh khoản truyền thống cho token, đặc biệt là trong bối cảnh thanh khoản altcoin suy giảm trong thị trường tiền điện tử. Thông thường, các chiến lược kho tài sản này thu được thanh khoản để mua thêm tài sản theo ba cách. Điều quan trọng là, thanh khoản/nợ này là không có tài sản thế chấp, tức là không thể đòi lại:

- Trái phiếu chuyển đổi: huy động vốn bằng cách phát hành nợ có thể chuyển đổi thành cổ phiếu, với số tiền thu được được sử dụng để mua thêm Bitcoin;

- Cổ phiếu ưu đãi: huy động vốn bằng cách phát hành cổ phiếu ưu đãi trả cổ tức hàng năm cố định cho các nhà đầu tư;

- Phát hành tại thị trường (ATM): bán trực tiếp cổ phiếu mới trên thị trường công khai để huy động vốn linh hoạt theo thời gian thực cho việc mua Bitcoin.

Về bản chất, kho bạc Ethereum nên có mức phí mNAV cao hơn, nhờ cơ chế lợi nhuận gốc của Ethereum. Những hoạt động này có thể tạo ra lợi nhuận thường xuyên mà không cần vốn gia tăng hoặc tăng giá trị mỗi cổ phiếu Ethereum. Ngược lại, các công ty kho bạc Bitcoin phải dựa vào các chiến lược lợi nhuận tổng hợp (như phát hành trái phiếu có thể chuyển đổi hoặc cổ phiếu ưu đãi). Nếu không có các sản phẩm tổ chức này, sẽ khó chứng minh tính hợp lý của lợi nhuận khi mức phí thị trường của kho bạc Bitcoin tiếp cận giá trị tài sản ròng.

Quan trọng nhất, mNAV có tính phản thân: mNAV cao hơn cho phép các công ty kho bạc huy động vốn hiệu quả hơn thông qua phát hành theo giá thị trường. Họ phát hành cổ phiếu với mức phí cao và sử dụng tiền thu được để mua thêm tài sản cơ bản, từ đó nâng cao giá trị tài sản mỗi cổ phiếu, tăng cường chu kỳ này. Càng cao mNAV, càng nhiều giá trị được nắm bắt, điều này làm cho việc phát hành theo giá thị trường đặc biệt hiệu quả đối với các công ty kho bạc Ethereum.

Khả năng tiếp cận vốn là một yếu tố then chốt khác. Các công ty có thanh khoản sâu hơn và khả năng tài trợ mạnh mẽ hơn sẽ tự nhiên có mNAV cao hơn, trong khi các công ty có quyền truy cập thị trường hạn chế thường giao dịch với mức chiết khấu. Do đó, mNAV thường phản ánh phí thanh khoản - niềm tin của thị trường vào khả năng thu được thêm thanh khoản của công ty.

Làm thế nào để lọc các công ty kho bạc từ nguyên tắc đầu tiên

Một mô hình tư duy hữu ích là: coi việc phát hành theo giá thị trường như một cách huy động vốn từ các nhà đầu tư bán lẻ, trong khi trái phiếu có thể chuyển đổi và cổ phiếu ưu đãi thường được thiết kế cho các nhà đầu tư tổ chức. Do đó, chìa khóa của chiến lược phát hành theo giá thị trường thành công là xây dựng một cơ sở nhà đầu tư bán lẻ mạnh mẽ, điều này thường phụ thuộc vào việc có một nhà lãnh đạo đáng tin cậy và hấp dẫn, cũng như tính minh bạch liên tục xung quanh chiến lược để các nhà đầu tư bán lẻ tin tưởng vào tầm nhìn dài hạn. Ngược lại, để phát hành trái phiếu có thể chuyển đổi và cổ phiếu ưu đãi thành công, cần có các kênh bán hàng tổ chức mạnh mẽ và mối quan hệ với bộ phận thị trường vốn. Dựa trên logic này, tôi cho rằng SBET là một công ty do nhà đầu tư bán lẻ thúc đẩy mạnh mẽ hơn, chủ yếu nhờ năng lực lãnh đạo của Joe Lubin và tính minh bạch nhất quán của đội ngũ trong việc nắm giữ thêm Ethereum mỗi cổ phiếu. Đồng thời, BMNR dưới sự lãnh đạo của Tom Lee, với mối liên hệ chặt chẽ với ngành tài chính truyền thống, dường như có khả năng tận dụng thanh khoản tổ chức tốt hơn.

Tại sao kho bạc Ethereum lại quan trọng đối với hệ sinh thái và bối cảnh cạnh tranh

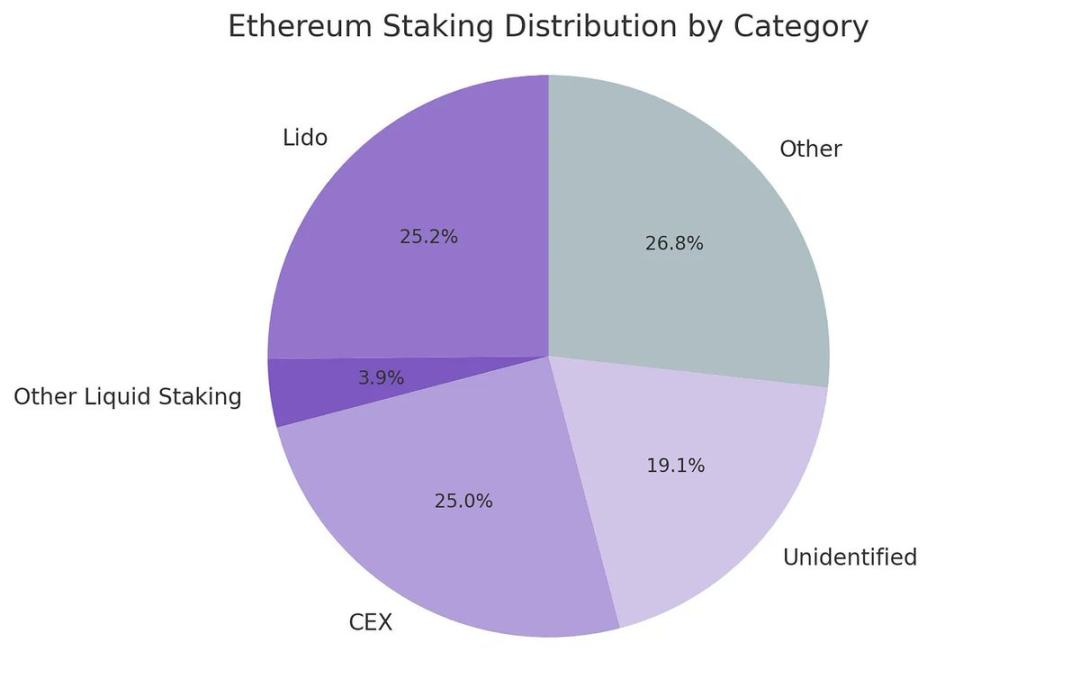

Một trong những thách thức lớn nhất mà Ethereum phải đối mặt là mức độ tập trung ngày càng tăng của các validator và việc đặt cọc Ethereum, chủ yếu thể hiện ở các giao thức cam kết thanh khoản như Lido và các sàn giao dịch tập trung như Coinbase. Các công ty kho bạc Ethereum giúp cân bằng xu hướng này, thúc đẩy phi tập trung hóa các validator. Để hỗ trợ tính bền vững lâu dài, các công ty này nên phân tán Ethereum của mình trên nhiều nhà cung cấp đặt cọc và tự mình trở thành validator khi có thể.

Hình 5: Phân phối đặt cọc theo danh mục - Nguồn: Artemis

Trong bối cảnh này, tôi cho rằng bối cảnh cạnh tranh của kho bạc Ethereum sẽ khác biệt đáng kể so với các công ty kho bạc Bitcoin. Trong hệ sinh thái Bitcoin, thị trường đã phát triển thành một mô hình "người chiến thắng chiếm toàn bộ", với Strategy nắm giữ lượng Bitcoin gấp 10 lần so với công ty đứng thứ hai. Nhờ lợi thế đầu tiên và khả năng kiểm soát câu chuyện mạnh mẽ, nó cũng chiếm ưu thế trong thị trường trái phiếu có thể chuyển đổi và cổ phiếu ưu đãi.

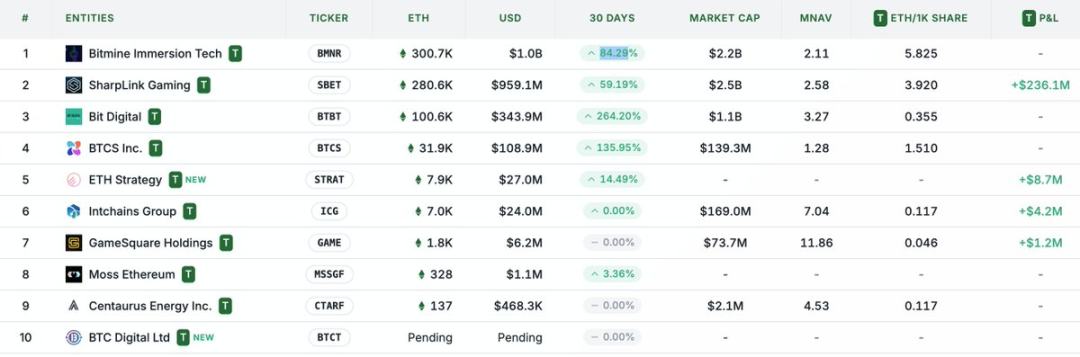

Ngược lại, chiến lược kho bạc Ethereum mới chỉ bắt đầu. Chưa có thực thể nào thiết lập vị trí chủ đạo, thay vào đó, nhiều kho bạc Ethereum đang được ra mắt song song. Trạng thái không có lợi thế đầu tiên này không chỉ tốt hơn cho mạng lưới mà còn tạo ra một môi trường thị trường cạnh tranh hơn và phát triển nhanh hơn. Xét thấy lượng Ethereum nắm giữ của các bên chính tương đối gần nhau, tôi cho rằng có thể sẽ xuất hiện một cấu trúc song đầu với SBETBMNR.

Hình 6: Lượng nắm giữ của các công ty kho bạc Ethereum - Nguồn: strategicethreserve.xyz

Định giá: Sự kết hợp của Strategy và Lido

Về mặt rộng, mô hình kho bạc Ethereum có thể được coi là sự hợp nhất của Strategy và Lido, được thiết kế riêng cho tài chính truyền thống. Khác với Lido, các công ty kho bạc Ethereum có tiềm năng nắm bắt phần lớn hơn giá trị tài sản tăng lên, vì chúng nắm giữ tài sản cơ bản, điều này làm cho mô hình này vượt trội hơn nhiều trong việc tích lũy giá trị.

Từ góc độ định giá đại khái: Lido hiện quản lý khoảng 30% tổng số Ethereum được đặt cọc, với giá trị ngầm định trên 30 tỷ đô la. Chúng tôi tin rằng trong một chu kỳ thị trường (4 năm), tổng quy mô của SBET và BMNR có thể vượt qua Lido, nhờ tốc độ, độ sâu và tính phản thân của dòng vốn tài chính truyền thống - như chiến lược tăng trưởng của Strategy đã thể hiện.

Để tham khảo: Giá trị vốn hóa thị trường của Bitcoin là 2,47 nghìn tỷ đô la, còn của Ethereum là 428 tỷ đô la (tương đương 17%-20% so với Bitcoin). Nếu quy mô của SBET và BMNR đạt khoảng 20% mức định giá 120 tỷ đô la của Strategy, điều này có nghĩa là giá trị dài hạn của chúng khoảng 24 tỷ đô la. Ngày nay, tổng giá trị của chúng thấp hơn một chút so với 8 tỷ đô la, cho thấy còn rất nhiều không gian tăng trưởng khi các kho bạc Ethereum trở nên trưởng thành.

Kết luận

Sự hội nhập giữa tiền điện tử và tài chính truyền thống thông qua kho bạc tài sản số đại diện cho một sự chuyển đổi lớn, và các kho bạc Ethereum hiện đang trở thành một lực lượng mạnh mẽ. Những ưu thế độc đáo của Ethereum mang lại tiềm năng tăng trưởng đặc biệt cho các công ty kho bạc Ethereum. Tiềm năng của chúng trong việc thúc đẩy phi tập trung hóa các validator và nuôi dưỡng cạnh tranh còn phân biệt chúng với các kho bạc Bitcoin. Việc kết hợp hiệu quả vốn của Strategy với lợi nhuận gốc của Ethereum sẽ giải phóng giá trị khổng lồ và thúc đẩy nền kinh tế chuỗi tích hợp sâu hơn vào tài chính truyền thống. Sự mở rộng nhanh chóng và sự quan tâm ngày càng tăng của các tổ chức cho thấy trong những năm tới, điều này sẽ có tác động chuyển đổi đối với tiền điện tử và thị trường vốn.