Bởi Franklin Bi, Tổng Giám đốc , Pantera Capital

Biên soạn bởi Yangz, Techub News

Đến năm 2025, token hóa tài sản đã phát triển từ một khái niệm thành một xu hướng không thể đảo ngược.

Đã gần một thập kỷ trôi qua kể từ khi tôi tham gia soạn thảo đề xuất ban đầu của JPMorgan Chase về token hóa tài sản . Vào thời điểm đó, ý tưởng về quyết toán chứng khoán trên một cơ sở hạ tầng công cộng có vẻ khá cấp tiến. Nhưng có một điều rõ ràng: khi các đường ray tài chính được lập trình, cấu trúc của thị trường vốn cuối cùng sẽ được định hình lại.

Ngày nay, lời tiên tri này đang được ứng nghiệm với tốc độ cực kỳ nhanh.

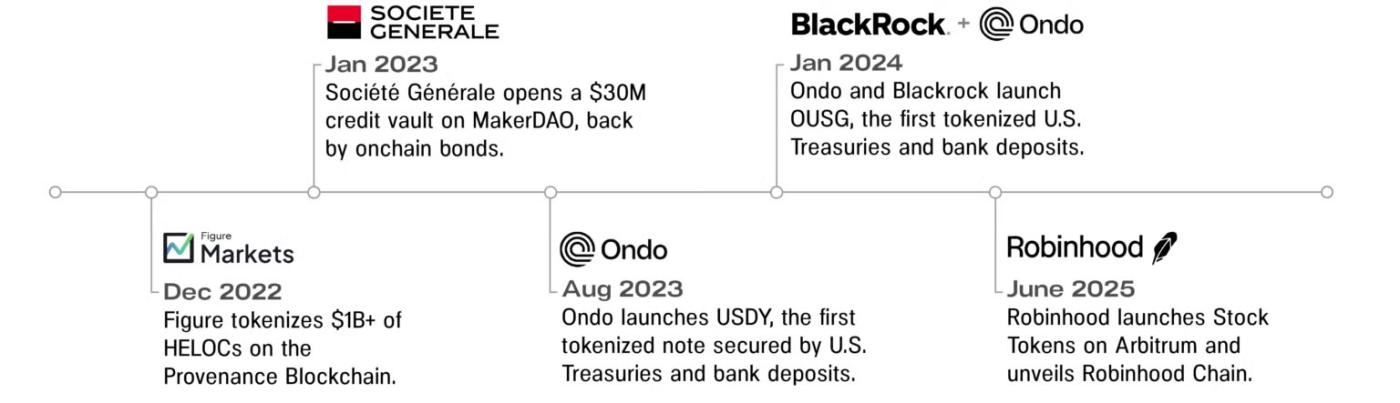

Tài sản thực tế trên Chuỗi đã vượt quá 24 tỷ đô la, tăng hơn tăng trưởng kể từ đầu năm 2023. Gần 200 đơn vị phát hành - từ BlackRock và Franklin Templeton đến Siemens và JPMorgan Chase - đã triển khai vốn thực tế trên Chuỗi. Các công ty công nghệ tài chính không còn hài lòng với việc chỉ đóng vai trò là giao diện hiện đại cho các đường ray truyền thống; họ đang tự xây dựng các đường ray mới, lần đầu tiên phát hành trái phiếu trên cơ sở hạ tầng chuỗi công khai.

Vài tuần trước, Robinhood đã công bố ra mắt "token cổ phiếu" (cổ phiếu token hóa , ETF và cổ phiếu công ty tư nhân được phát hành Arbitrum , nền tảng Layer2 chính thống Ethereum ), một sản phẩm đầu tiên trong ngành. Hơn nữa, CEO Vlad Tenev đã tiết lộ tham vọng xây dựng "Robinhood Chain" - một mạng lưới được Arbitrum hỗ trợ, được tối ưu hóa cho giao dịch tài sản được token hóa toàn cầu 24/7.

Một sự chuyển đổi sâu sắc hơn đang diễn ra: cơ sở hạ tầng thị trường vốn đang chuyển dịch lên Chuỗi. Đồng thời, các kịch bản cho các công ty fintech, doanh nghiệp và nhà đầu tư đang được viết lại theo thời gian thực. Chúng ta đang chứng kiến sự dịch chuyển ồ ạt tài sản, đơn vị phát hành và nhà đầu tư sang một thế hệ cơ sở hạ tầng mới về tính di động, thanh toán bù trừ và định giá tài tài sản vốn.

Một lực hấp dẫn đang hình thành xung quanh thanh khoản ban đầu chảy vào tài sản được token hóa. Chúng tôi tin rằng trọng tâm hình thành giá, hình thành vốn và thanh khoản cuối cùng sẽ chuyển từ các kênh truyền thống của Phố Wall sang các nền tảng blockchain hiện đại.

Câu hỏi bây giờ là: Tương lai sẽ diễn ra như thế nào?

Các định luật chuyển động trong vật lý tài chính

Nếu Newton làm việc ở Phố Wall, tôi tin rằng định luật vật lý tài chính đầu tiên của ông sẽ là: " Tài sản luôn di chuyển theo hướng ít cản trở nhất (trừ khi có sự can thiệp của cơ quan quản lý)."

Nói cách khác, tài sản cuối cùng sẽ chảy đến những khu vực đáp ứng các điều kiện sau:

- Lưu lượng tự do nhất (truy cập toàn cầu, hoạt động 24/7, tốc độ cấp phần mềm)

- Chi phí giao dịch thấp nhất (ít trung gian nhất, chi phí cấp phần mềm)

- Giá tối ưu (tối đa hóa hình thành giá toàn cầu, tiện ích và khả năng kết hợp)

Blockchain cuối cùng đã biến điều này thành hiện thực. Tôi đã chứng kiến sự chuyển dịch này từ góc nhìn của ngành ngân hàng truyền thống tại JPMorgan Chase, và giờ đây tôi đang chứng kiến sự chuyển dịch này thông qua hệ sinh thái đầu tư mạo hiểm Pantera. Điều mà các đồng nghiệp Phố Wall của tôi cho rằng là viễn tưởng vào năm 2015 giờ đã trở thành hiện thực, và tốc độ đang ngày càng nhanh hơn.

Giống như đồng Eurodollar ( đô la Mỹ được giữ trong các tài khoản định kì tại các ngân hàng bên ngoài Hoa Kỳ ) vào những năm 1960, Chứng chỉ lưu ký Hoa Kỳ (ADR) vào những năm 1990 và ETF vào những năm 2000, thanh khoản của tài sản được token hóa ban đầu sẽ tích lũy ở vùng ngoại vi và cuối cùng tăng vọt về phía trung tâm. Trái phiếu token hóa, tín dụng quỹ đầu tư tư nhân và tài sản tài sản cổ phiếu mới nổi là ba tín hiệu chính cho điều này.

Hiện nay, nền tảng Figure đã xử lý hơn 41 tỷ đô la giao dịch RWA và nắm giữ 13 tỷ đô la tài sản lưu ký Chuỗi , bao gồm chứng khoán được bảo đảm bằng khoản vay thế chấp nhà được xếp hạng công khai đầu tiên (HELOC ABS) được phát hành gốc blockchain. Ondo đã phát hành hơn 1 tỷ đô la trái phiếu chính phủ token hóa và đang mở rộng sang lĩnh vực token hóa cổ phiếu thông qua Ondo Global Markets, với kế hoạch ra mắt hơn 1.000 mã thông token cổ phiếu trên NYSE và Nasdaq.

Token hóa đang cho phép thị trường vốn thực sự mở rộng toàn cầu lần đầu tiên. Chúng tôi tin rằng các nhà phát hành hàng đầu sẽ theo đuổi thanh khoản , tiếp cận nguồn vốn toàn cầu chỉ bằng một cú nhấp chuột, một kỳ tích chỉ có thể đạt được với quyết toán Chuỗi . Các nhà đầu tư tiên tiến nhất sẽ yêu cầu tính di động, minh bạch và tiện ích tài sản mà chỉ các nền tảng nguyên thủy Chuỗi mới có thể cung cấp.

Cẩm nang Chiến lược Fintech mới

Trước đây, công thức chiến thắng cho các công ty công nghệ tài chính Sự lật đổ là: "Trở thành ngân hàng trước khi ngân hàng thay thế bạn". Giờ đây, token hóa mở ra một cách mới để chiến thắng: không nhất thiết phải là ngân hàng, mà hãy trở thành cơ sở hạ tầng.

Thông báo gần đây của Robinhood về việc ra mắt Robinhood Chain là một ví dụ điển hình. Công ty này đang chuyển hướng từ việc cạnh tranh về trải nghiệm người dùng front-end hay tỷ lệ tiền ký quỹ sang chuyển đổi cơ sở người dùng thành thanh khoản trong không gian blockchain của riêng mình.

Giám đốc điều hành và đội ngũ của Robinhood mô tả Robinhood Chain là "blockchain đầu tiên có cơ sở hạ tầng kỹ thuật và quy định để đưa toàn bộ hệ thống tài chính truyền thống tiến vào tương lai... Mục tiêu của chúng tôi đối với token cổ phiếu Robinhood Chain là trong tương lai gần, người dùng sẽ có thể chuyển tài sản liền mạch chỉ trong vài giây, mà không cần phụ thuộc vào bất kỳ nhà môi giới hoặc đối tác nào để có thể giao dịch."

Nhưng liệu việc giảm sự phụ thuộc vào các nhà môi giới có gây tổn hại đến việc kinh doanh cốt lõi của Robinhood với tư cách là một nhà môi giới kỹ thuật số hay không?

Không, nhưng chỉ khi họ nắm bắt cơ hội này để định hình lại hoàn toàn kiến trúc thị trường vốn và chuyển mình thành các nền tảng tích hợp theo chiều dọc vị trí chủ đạo. Logic đằng sau điều này rất đơn giản: nếu bạn đã kiểm soát được người dùng (phân phối) và giao diện (ứng dụng), tại sao không tiếp tục kiểm soát các nền tảng cơ bản (cơ sở hạ tầng)?

Lịch sử , các nền tảng như Robinhood bị hạn chế nhìn lên:

- Thuế lưu ký (một khoản phí cố định trả cho người lưu ký và đơn vị lưu ký trung ương)

- Chu kỳ quyết toán không hiệu quả và tốn kém (bị hạn chế bởi các trung tâm thanh toán bù trừ và ngân hàng)

- Quyền truy cập hạn chế vào tài sản mới (bị hạn chế bởi tình trạng tắc nghẽn trong sàn giao dịch và cơ sở hạ tầng tài chính truyền thống)

Bằng cách di chuyển theo Chuỗi, Robinhood đang thoát khỏi gánh nặng thuế ngầm của “nông trại thuê tài chính” và sự ràng buộc của cơ sở hạ tầng cũ.

Hơn nữa, Robinhood không phải là công ty duy nhất ra mắt Chuỗi của riêng mình. Layer2 Base của Coinbase đã trở thành một trong những hệ sinh thái tăng trưởng nhanh nhất, tạo ra thu nhập hơn 100 triệu đô la cho Coinbase. Quan trọng hơn, Chuỗi doanh nghiệp này cho thấy họ đang dần nội địa hóa ba lợi nhuận của tài chính lập trình: phí, dòng vốn và quyền chọn tương lai.

Mô hình kinh doanh của họ rất nhất quán: kiểm soát sắp xếp đồng nghĩa với việc kiểm soát lợi nhuận kinh tế. Là các nền tảng thị trường tích hợp theo chiều dọc, họ có thể nắm bắt chênh lệch giá giao dịch, phí lưu ký và tiền thuê cơ sở hạ tầng mà theo truyền thống thuộc về các tổ chức tài chính truyền thống. Tuy nhiên, việc kiểm soát sắp xếp không chỉ đơn thuần là thu phí; nó còn bao gồm việc kiểm soát thanh khoản, kênh phân phối và cuối cùng là việc hình thành vốn.

Các công ty công nghệ tài chính nắm vững ba yếu tố này sẽ không còn cần phải xin giấy phép từ các đại lý chuyển nhượng, công ty thanh toán bù trừ hay sàn giao dịch nữa. Họ có thể tiếp cận thị trường vốn toàn cầu thông qua một ứng dụng ví duy nhất—với các ứng dụng có thể cấu hình, các quyền có thể thực thi và sức hút kinh tế thực sự.

Với blockchain tích hợp theo chiều dọc, các công ty FinTech có thể:

- Liệt kê tài sản được token hóa dễ dàng và không cần xin phép như gọi API

- Kiếm tiền từ khối lượng giao dịch theo cách công bằng và rẻ hơn (giống như SaaS Sự lật đổ các ngành công nghiệp truyền thống, thay thế phí cao của Phố Wall bằng giá dựa trên mức sử dụng)

- Cho phép các nhà phát triển bên thứ ba xây dựng các ứng dụng dựa trên nhóm thanh khoản và kho tài sản của mình (chẳng hạn như vay mượn tài sản , sản phẩm có cấu trúc, bảo hiểm, công cụ quản lý danh mục đầu tư)

- Đáp ứng các yêu cầu tuân thủ quy định thông qua các cơ chế minh bạch và có thể lập trình

Thay vì xây dựng bộ phận vay mượn chứng khoán riêng để xử lý cổ phiếu token hóa, Robinhood có thể dễ dàng triển khai các giao thức như Morpho trên Robinhood Chain và hướng dẫn người dùng đến các hợp đồng thông minh của họ. Điều này đánh dấu sự phát triển của họ từ nhà phát triển ứng dụng sang nhà vận hành nền tảng.

Chúng ta đang bước vào một giai đoạn mới trong chu kỳ token hóa . Các nền tảng phân phối có ảnh hưởng nhất của Phố Wall đang xây dựng cơ sở hạ tầng mới cho riêng mình và trở thành nơi lý tưởng cho giao dịch, thanh toán và huy động vốn.

Sự tái thiết cơ bản của thị trường vốn

Sự chuyển đổi này vượt xa các công ty công nghệ tài chính; các tổ chức quan trọng nhất về mặt hệ thống trên thế giới hiện nay phát hành và quyết toán tài sản trên Chuỗi .

Khi tôi rời đội ngũ blockchain của JPMorgan vào năm 2018, một phần vì thiếu kiên nhẫn, tôi đã dự đoán rằng việc áp dụng chuỗi công khai trong doanh nghiệp sẽ mất thêm hai năm nữa, nhưng hóa ra đó là một dự đoán quá lạc quan. Giờ đây, bảy năm sau, bước ngoặt cuối cùng đã đến.

Sáu tuần ra mắt, quỹ BUIDL của BlackRock đã vượt quá 375 triệu đô la Mỹ về quy mô, hiện quản lý hơn 2,6 tỷ đô la Mỹ tài sản và trả cổ tức trực tiếp bằng USDC trên Ethereum; Nền tảng blockchain của JPMorgan xử lý các giao dịch mua lại trong ngày thông qua một fork sở hữu tư nhân Ethereum , giảm thời gian quyết toán tài sản thế chấp từ vài ngày xuống còn vài phút; vào năm 2023, Siemens đã bỏ qua các ngân hàng đầu tư và phát hành 60 triệu euro trái phiếu kỹ thuật số trực tiếp trên chuỗi công khai Ethereum ; cùng năm đó, Societe Generale cũng phát hành trái phiếu xanh kỹ thuật số Ethereum, thu hút sự tham gia của các tổ chức được quản lý như AXA và Generali.

Những dự án thí điểm thành công này là điềm báo cho làn sóng sắp tới.

Các tổ chức hiện nay nhận ra rằng chúng ta không còn cần các ngân hàng đầu tư để tạo điều kiện tiếp cận vốn hoặc các ngân hàng đại lý để kết nối các mạng lưới phân phối toàn cầu. Chu kỳ quyết toán T+2 làm chậm thanh khoản và khuếch đại rủi ro.

Công nghệ chuỗi công khai đang định hình lại cơ sở hạ tầng tài chính với ba lợi thế chính: phạm vi phủ sóng toàn cầu, hiệu quả quyết toán tức thì và logic hợp đồng thông minh có thể lập trình. Đối với các doanh nghiệp đang phải đối mặt với chi phí tài chính tăng cao và cơ sở nhà đầu tư phân mảnh, khả năng phát hành nợ(và trong tương lai là vốn chủ sở hữu) chỉ bằng một cú nhấp chuột và truy cập tức thì vào thanh khoản toàn cầu đã trở thành một sức hút khó cưỡng.

Trong quá trình chuyển đổi này, các công ty công nghệ tài chính đang xây dựng blockchain riêng để kiểm soát các kênh phân phối và kiếm tiền, trong khi các doanh nghiệp truyền thống đang tận dụng việc phát hành trên Chuỗi để giảm chi phí vốn và mở rộng khả năng tiếp cận thị trường. Cả hai đều hướng đến một kết luận chung: một thị trường chuỗi công khai được xây dựng trên chuỗi công khai sẽ trở thành cơ sở hạ tầng thị trường vốn toàn cầu, không bị gián đoạn và có thể truy cập rộng rãi đầu tiên.

Quyền đi lại đã được cấp, nhưng chưa có quyền sở hữu

Phần lớn cái gọi là " token hóa " hiện nay vẫn còn hời hợt - chúng ta đã xây dựng đường cao tốc, nhưng cánh cổng dẫn đến trung tâm tài chính (xác nhận quyền sở hữu tư pháp, sổ đăng ký cổ đông, hệ thống quản trị) vẫn còn bị khóa.

Ngày nay, việc giao dịch cổ phiếu token hóa và trái phiếu chính phủ Chuỗi đã trở thành hiện thực. Tuy nhiên, điều này không có nghĩa là quyền sở hữu hoàn toàn: quyền biểu quyết, quyền kiểm toán và quyền truy đòi của bạn vẫn bị giới hạn trong một cấu trúc ngoài Chuỗi bao gồm các phương tiện chuyên dụng, đơn vị lưu ký và đại lý chuyển nhượng. Hiện tại, chúng tôi chỉ cấp cho nhà đầu tư hộ chiếu tài sản, chứ không phải giấy chứng nhận quyền sở hữu.

Khi thanh khoản tăng trưởng và các nhà đầu tư ngày càng nhận thức rõ hơn về lợi ích của tài sản được token hóa , các đơn vị phát hành sẽ phải đối mặt với áp lực ngày càng tăng trong việc cấp toàn bộ quyền cổ đông cho người nắm giữ token . Một số nhà đầu tư sẽ không chờ đợi mà sẽ token hóa danh mục đầu tư của mình và xin miễn trừ sau.

Cuộc đấu tranh giữa quyền phát hành và quyền nhà đầu tư này sẽ trở thành một chiến trường cốt lõi trong quá trình token hóa trong thập kỷ tới: Khi tài sản được lưu trữ trên Chuỗi nhưng Chuỗi thì không, ai sẽ kiểm soát quyền lợi của cổ đông? Khi người nắm giữ, không hài lòng với quyền chuyển nhượng và hình thành giá , bắt đầu đòi hỏi quyền lực được trao bởi quyền sở hữu thực sự, hệ thống sẽ được tái cấu trúc như thế nào?

Như Ủy viên Ủy ban Chứng khoán và Giao dịch (SEC) Hester Peirce gần đây đã nhận xét, viễn cảnh mong đợi về token hóa chứng khoán "hấp dẫn nhưng không kỳ diệu". Việc chỉ đơn thuần bao bọc tài sản trong một lớp vỏ kỹ thuật số là chưa đủ để hiện thực hóa lời hứa. Điều này đòi hỏi một sự thay đổi căn bản trong tư duy của các nhà phát hành - từ việc xem việc phát hành trên Chuỗi như một "hộp cát" để thử nghiệm sang một con đường mặc định để tiếp cận các quỹ vốn toàn cầu.

Điểm bùng phát token hóa

Sự gia tăng của tài sản được token hóa tương tự như những ngày đầu của ETF.

Khi quỹ ETF chứng khoán Mỹ (SPY) đầu tiên ra mắt vào năm 1993, Tài sản đang quản lí quỹ đã vượt mốc 1 tỷ đô la chỉ trong vòng một năm. Tuy nhiên, bước ngoặt thực sự không nằm ở quy mô đột phá; mà là khi khối lượng giao dịch ETF bắt đầu liên tục cạnh tranh và cuối cùng vượt qua các quỹ tương hỗ. Vào thời điểm đó, cấu trúc thị trường đã thay đổi căn bản, định hình lại hành vi của nhà đầu tư.

Chúng tôi tin rằng token hóa cũng sẽ mở ra một bước ngoặt tương tự trong quá trình chuyển đổi cấu trúc thị trường và hành vi của người tham gia. Bước ngoặt sẽ đến khi bất kỳ tình huống nào sau đây xảy ra:

- Khối lượng giao dịch cổ phiếu Chuỗi hàng ngày vượt quá 1 tỷ đô la (tương đương với quy mô của ADR cấp thấp hoặc ETF đuôi dài)

- Quy mô quản lý tài sản cổ phiếu token hóa đã vượt quá 100 tỷ đô la Mỹ (thu hút các nhà phân bổ có hệ thống như quỹ đầu tư quốc gia và quỹ hưu trí tham gia thị trường)

- Thanh khoản trên Chuỗi của cổ phiếu S&P 500 hoặc Nasdaq 100 vượt qua của sàn giao dịch nội địa hoặc kênh ADR

- Các đợt IPO toàn cầu hoàn toàn bỏ qua New York và trực tiếp lựa chọn phát hành Chuỗi hoặc các trung tâm tài chính trên Chuỗi có quy định thân thiện hơn.

Hiện tại, chúng ta vẫn đang trong giai đoạn đầu, với khối lượng giao dịch cổ phiếu on-Chuỗi trung bình hàng tháng khoảng 300 triệu đô la. Nhưng điều quan trọng hơn là tốc độ tăng trưởng, với khối lượng giao dịch tăng vọt 350% trong tháng qua, và các sản phẩm như token cổ phiếu Robinhood và Ondo Global Markets chỉ mới bắt đầu.

Nếu duy trì tốc độ tăng trưởng hiện tại, ngưỡng khối lượng giao dịch hàng ngày 1 tỷ đô la có thể đạt được trong vòng 2-4 năm. Điều này phụ thuộc vào một số yếu tố thúc đẩy chính:

- Sự rõ ràng về mặt quy định đối với việc đóng gói tài sản được token hóa và phát hành vốn chủ sở hữu Chuỗi.

- Blockchain được thiết kế riêng cho các ứng dụng tài chính đạt được quy mô về hiệu suất và thanh khoản, chẳng hạn như Robinhood Chain, Ondo Chain, Provenance Blockchain (và nhiều dự án tương tự khác trong tương lai).

- Loại bỏ rào cản trải nghiệm người dùng, cho phép các nhà đầu tư bán lẻ tiếp cận tài sản Chuỗi mà không cần phí ví hoặc phí gas .

- Lớp tuân thủ di động liên kết các kiểm tra KYC/AML với token, mở khóa thanh khoản xuyên biên giới một cách an toàn và tuân thủ.

Khi điểm bùng phát đến, mọi người sẽ thừa nhận muộn màng đây là "khoảnh khắc ETF"token hóa. Trong khi những người tiên phong hiện tại đang tập trung vào việc vạch ra một con đường tốt hơn, thì câu chuyện thực sự hoành tráng nằm ở sự thay đổi cơ bản trong cấu trúc thị trường vốn. Khi sự thay đổi này hoàn tất, blockchain sẽ trở thành cơ sở hạ tầng mặc định cho việc hình thành vốn, hình thành giá và chuyển giao giá trị— đích đến đầu tiên và cuối cùng cho các nhà phát hành và nhà đầu tư.

Là một trong những kiến trúc sư của bản thiết kế ban đầu token hóa, tôi có thể khẳng định rằng lộ trình đã được thiết lập, thanh khoản đang đổ vào và động lực là có thật.

Xu hướng đã được thiết lập, chỉ cần chờ tất cả các con sông chảy ra biển.