Tác giả: Munehisa

Biên soạn bởi: Vernacular Blockchain

Tóm tắt điều hành

- Trong suốt lịch sử, tiền tệ đã phát triển xoay quanh ba chức năng cốt lõi: phương tiện trao đổi, phương tiện lưu trữ giá trị và đơn vị kế toán. Đồng thời, việc theo đuổi tốc độ thanh toán nhanh hơn, chi phí thấp hơn và sử dụng không biên giới đã thúc đẩy quá trình chuyển đổi tiền tệ từ hệ thống trao đổi hàng hóa cục bộ sang mạng lưới kỹ thuật số toàn cầu ngày nay.

- Kể từ khi Chiến tranh thế giới thứ II kết thúc, đồng đô la Mỹ đã trở thành đồng tiền thống trị thế giới, thực hiện các thuộc tính chính của tiền tệ hiệu quả hơn bất kỳ loại tiền tệ nào khác.

- Stablecoin đại diện cho giai đoạn phát triển tiếp theo của hệ thống tiền tệ và thanh toán, đặt nền móng cho hệ thống tài chính với tốc độ thanh toán nhanh hơn, phí thấp hơn, chức năng xuyên biên giới liền mạch, khả năng lập trình nội bộ và quy trình kiểm toán chặt chẽ. Hệ sinh thái stablecoin ngày nay bao gồm nhiều loại stablecoin khác nhau, chủ yếu được phân biệt bởi tài sản thế chấp, mức độ phi tập trung và cơ chế duy trì giá cố định.

- Các loại tiền ổn định được neo theo USD có nhu cầu cao do có nhiều công dụng, bao gồm: lưu trữ giá trị, chuyển tiền xuyên biên giới, thanh toán, tạo ra lợi nhuận, giao dịch tiền điện tử và là công cụ chính sách tiền tệ ngầm.

- Stablecoin đang trở thành một công cụ mạnh mẽ cho chính sách tiền tệ ngầm và ngày càng được các chính phủ và bộ tài chính coi là một công cụ chiến lược để quản lý nợ công và thúc đẩy ảnh hưởng của hệ thống tiền tệ và tài chính.

- Chúng tôi ước tính tổng vốn hóa thị trường của stablecoin sẽ đạt khoảng 4,9 nghìn tỷ đô la trong thập kỷ tới, tăng gần gấp 20 lần so với mức hiện tại.

giới thiệu

Dưới đây, chúng tôi cung cấp một cái nhìn tổng quan ngắn gọn về lịch sử tiền tệ, đồng đô la Mỹ và các ngân hàng trung ương. Nếu bạn muốn tìm hiểu sâu hơn về thế giới stablecoin, hãy chuyển đến phần "Stablecoin".

Sau cuộc khủng hoảng tài chính toàn cầu và các gói cứu trợ tiếp theo của chính phủ dành cho các tổ chức tài chính có đòn bẩy quá mức ("Bộ trưởng Tài chính sắp phải thực hiện gói cứu trợ thứ hai cho các ngân hàng"), Bitcoin nổi lên như một giải pháp thay thế phi chủ quyền, hướng đến mục tiêu đạt được "một hình thức tiền điện tử hoàn toàn ngang hàng, cho phép thanh toán trực tuyến được gửi trực tiếp từ bên này sang bên kia mà không cần thông qua một tổ chức tài chính." Mặc dù Bitcoin đã thành công trong việc trở thành một tài sản do chủ sở hữu vận hành, chống kiểm duyệt và độc lập với bất kỳ cơ quan trung ương nào, nhưng những hạn chế như thông lượng giao dịch thấp, thời gian thanh toán chậm, phí cao, biến động giá cao và trải nghiệm người dùng kém đã ngăn cản nó trở thành một công cụ thiết thực cho các khoản thanh toán hàng ngày. Mặc dù Bitcoin cuối cùng có thể chứng minh là một hình thức tiền tệ vượt trội (có khả năng chịu được sự mất giá của tiền pháp định và các quyết định tùy tiện của các ngân hàng trung ương), phần lớn giao dịch toàn cầu hiện vẫn được thực hiện bằng đô la Mỹ. Stablecoin, đại diện kỹ thuật số của đô la Mỹ, đang ngày càng chiếm lĩnh vai trò của hệ thống tiền điện tử ban đầu được Bitcoin hình dung.

Những "siêu dẫn nhiệt độ phòng của dịch vụ tài chính" này đang cách mạng hóa việc chuyển giao giá trị cho cá nhân trong các chế độ siêu lạm phát hoặc độc tài, cho phép chuyển tiền và thanh toán ngang hàng với chi phí thấp, đồng thời cải thiện trải nghiệm người dùng và chức năng thời gian thực cho các tập đoàn đa quốc gia. Hơn nữa, chúng tôi tin rằng động lực nợ cơ cấu của Hoa Kỳ, nhu cầu tìm kiếm người mua mới cho trái phiếu Kho bạc Hoa Kỳ, nhu cầu duy trì vị thế bá chủ của đồng đô la, cùng với lập trường bãi bỏ quy định và các chính sách kinh tế vĩ mô của chính quyền Trump đang đặt nền móng cho một thị trường tăng trưởng dài hạn trong việc áp dụng stablecoin. Trong bối cảnh này, chúng tôi kỳ vọng tổng vốn hóa thị trường lưu hành của stablecoin sẽ tăng lên hàng nghìn tỷ đô la.

Lịch sử tiền tệ

Để hiểu tại sao stablecoin đại diện cho tương lai của tiền tệ và thanh toán, trước tiên chúng ta cần theo dõi quá trình phát triển lịch sử của tiền tệ và xác định các thuộc tính cốt lõi cho phép các hệ thống tiền tệ phục vụ xã hội một cách hiệu quả. Điều này không chỉ bao gồm quỹ đạo vĩ mô của sự phát triển tiền tệ, mà còn cả sự trỗi dậy của quyền bá chủ đồng đô la Mỹ và "đặc quyền quá đáng" mà Hoa Kỳ được hưởng với tư cách là quốc gia phát hành đồng tiền dự trữ thống trị thế giới.

Tiền trao đổi và tiền hàng hóa

Các nền văn minh sơ khai dựa vào phương thức trao đổi hàng hóa, tức là trao đổi trực tiếp hàng hóa và dịch vụ. Khi xã hội ngày càng phức tạp, phương thức trao đổi hàng hóa trở nên kém hiệu quả, dẫn đến sự xuất hiện của các loại tiền tệ hàng hóa như gia súc (9000-6000 TCN) và vỏ ốc xà cừ (khoảng năm 1200 TCN ở châu Á). Những loại tiền tệ sơ khai này có giá trị nội tại hoặc được xã hội công nhận, đặt nền móng cho các phương tiện trao đổi được chuẩn hóa.

Tiền kim loại

Khi mạng lưới thương mại mở rộng, các xã hội dần dần chấp nhận kim loại làm phương tiện trao đổi do độ bền và tính dễ phân chia của nó. Dưới thời nhà Chu ở Trung Quốc (khoảng năm 1000 TCN), tiền kim loại xuất hiện dưới dạng các công cụ bằng đồng nhỏ và mô phỏng vỏ sò đúc. Đến thế kỷ thứ 7 TCN, Ấn Độ, Trung Quốc và khu vực Aegean đã phát triển tiền tệ thực sự một cách độc lập. Tiền tệ Ấn Độ bao gồm các đĩa kim loại đục lỗ, trong khi tiền tệ Trung Quốc bao gồm các đồng xu bằng đồng đúc, thường có lỗ để dễ xâu chuỗi. Tại Anatolia, Vương quốc Lydia đã giới thiệu loại tiền tệ chuẩn hóa đầu tiên, sử dụng con dấu để xác minh hàm lượng kim loại. Sự đổi mới này đánh dấu sự thống nhất chức năng của tiền tệ là một phương tiện lưu trữ giá trị và phương tiện trao đổi, đồng thời cho phép nhà nước điều tiết nguồn cung tiền và thu lợi từ tiền đúc. Sự chuyển đổi từ trao đổi hàng hóa sang tiền kim loại đã mở rộng đáng kể thương mại đường dài. Ví dụ, tiền xu bạc của Athens đã tài trợ cho sự bành trướng của đế quốc và lưu thông rộng rãi, trong khi tiền xu bằng đồng của Trung Quốc đã giúp thống nhất thị trường Đông Á.

Tiền giấy và tín dụng

Trong khi tiền kim loại thống trị thời kỳ cổ điển, Trung Quốc thời trung cổ đã trải qua bước tiến lớn tiếp theo: sự ra đời của tiền giấy. Dưới thời nhà Đường (618-907), các thương nhân sử dụng kỳ phiếu dưới dạng "tiền bay" để tránh vận chuyển những đồng xu bằng đồng nặng trên quãng đường dài. Hệ thống này đã phát triển thành tiền giấy chính thức trong thời nhà Tống và nhà Nguyên, ngăn chặn việc sử dụng tiền giấy ở Trung Quốc 500 năm. Tuy nhiên, việc phát hành quá mức đã dẫn đến lạm phát, và đến năm 1455, nhà Minh đã từ bỏ tiền giấy do sự mất giá nghiêm trọng. Mặc dù tiền giấy không xuất hiện ở châu Âu cho đến nhiều thế kỷ sau đó, nhưng kinh nghiệm của Trung Quốc đã làm nổi bật hiệu quả và rủi ro của các loại tiền tệ pháp định tương tự. Trong khi đó, ở Anh vào thế kỷ 12, Kho bạc Hoàng gia đã sử dụng những chiếc gậy gỗ có khía để ghi lại các khoản nợ và thuế như một hình thức tiền tín dụng. Những chiếc gậy này được lưu hành như "tiền kế toán" cho các giao dịch với hoàng gia và vẫn được sử dụng cho đến thế kỷ 19. Những đổi mới này đánh dấu sự chuyển đổi của tiền sang các hình thức trừu tượng - công cụ viết tay và hồ sơ tín dụng - đặt nền móng cho ngân hàng hiện đại.

Tiền giấy, Nền tảng giao dịch và Ngân hàng trung ương

Vào cuối thời Trung cổ và Phục hưng (thế kỷ 15-17), hoạt động ngân hàng chính thức và tiền giấy đầu tiên đã xuất hiện ở châu Âu. Các gia đình giàu có như gia đình Medici ở Florence điều hành ngân hàng, nắm giữ tiền gửi và cung cấp tín dụng. Họ tiên phong trong việc sử dụng hệ thống sổ kế toán kép, đặt nền móng cho kế toán tài chính hiện đại. Vào thế kỷ 16, Antwerp và Amsterdam trở thành các trung tâm tài chính, với hối phiếu, bảo hiểm hàng hải và tín dụng quốc tế hỗ trợ thương mại toàn cầu đang mở rộng. Việc thành lập các ngân hàng công là một bước đột phá lớn. Ngân hàng Amsterdam, được thành lập năm 1609, chấp nhận nhiều loại tiền tệ khác nhau và phát hành chứng chỉ tiền gửi, tạo ra một loại tiền tệ sổ cái ổn định, hay "tiền ngân hàng", được sử dụng rộng rãi trong thương mại châu Âu. Các thương gia có thể chuyển số dư trực tiếp giữa các tài khoản ngân hàng, báo trước sự ra đời của tài khoản séc hiện đại. Tiền giấy xuất hiện lần đầu tiên ở châu Âu vào thế kỷ 17. Năm 1661, Ngân hàng Stockholm, Thụy Điển, đã phát hành loại tiền giấy công khai đầu tiên, được đảm bảo bằng các khoản tiền gửi bằng những tấm đồng dày. Mặc dù thành công ban đầu, việc phát hành quá mức đã dẫn đến sự sụp đổ của ngân hàng vào năm 1664. Năm 1694, Ngân hàng Anh được thành lập và bắt đầu phát hành tiền giấy, biên lai tiền gửi và các khoản vay của chính phủ. Những tờ tiền giấy ban đầu này đại diện cho tiền tệ, có thể quy đổi thành vàng và bạc. Theo thời gian, Ngân hàng Anh đã giành được độc quyền phát hành tiền giấy, đánh dấu bước chuyển mình quan trọng từ hệ thống tiền tệ tư nhân sang hệ thống tiền tệ tập trung do nhà nước sở hữu. Giai đoạn này đánh dấu sự trỗi dậy của các ngân hàng trung ương và tiền tệ quốc gia.

Tiền pháp định so với tiền tệ quốc gia

Đến thế kỷ 18, tiền giấy và tiền giấy đã phổ biến khắp các nền kinh tế phương Tây, mặc dù không phải lúc nào cũng ổn định. Trong Chiến tranh Cách mạng Hoa Kỳ và Cách mạng Pháp, các chính phủ đã phát hành tiền giấy không được bảo đảm hoàn toàn bằng kim loại - một hình thức tiền tệ hợp pháp ban đầu. Đồng "Đô la Lục địa" do Quốc hội Lục địa phát hành nhanh chóng mất giá do phát hành quá nhiều, dẫn đến câu nói "không đáng một đô la Lục địa". Vào thế kỷ 19, tiền tệ quốc gia bắt đầu mang hình thái hiện đại. Nhiều quốc gia thành lập ngân hàng trung ương hoặc kho bạc để phát hành tiền giấy và tiền tệ chuẩn hóa. Tiền giấy được bảo đảm bằng kim loại thời bình trở thành chuẩn mực, khôi phục niềm tin của công chúng. Tại Vương quốc Anh, Đạo luật Hiến chương Ngân hàng năm 1844 yêu cầu tiền giấy của Ngân hàng Anh phải được bảo đảm bằng vàng, biến chúng thành tiền tệ hợp pháp thống trị. Các quốc gia khác cũng làm theo, neo tiền tệ của họ vào kim loại quý để nâng cao uy tín. Điều này đánh dấu sự khởi đầu của kỷ nguyên bản vị vàng.

Tiêu chuẩn vàng

Thế kỷ 19 chứng kiến một cuộc tranh luận sôi nổi về việc tiền tệ nên dựa trên vàng, bạc hay cả hai. Vào đầu thế kỷ 19, nhiều quốc gia đã áp dụng tiêu chuẩn lưỡng kim, coi cả vàng và bạc là tiền tệ hợp pháp. Ví dụ, Đạo luật Tiền tệ Hoa Kỳ năm 1792 đã thiết lập tỷ lệ bạc/vàng là 15:1 theo trọng lượng. Tuy nhiên, khi thương mại toàn cầu phát triển và các kim loại mới xuất hiện, sự biến động về giá trị tương đối đã dẫn đến việc một kim loại này lấn át kim loại kia—một ví dụ về Định luật Gresham. Anh là nước đầu tiên chuyển sang tiêu chuẩn vàng nguyên chất vào năm 1816, định nghĩa đồng bảng Anh hoàn toàn bằng vàng và ngừng đúc tiền xu bạc có giá trị cao. Vào cuối thế kỷ 19, các nền kinh tế lớn khác đã làm theo và vàng trở thành tiêu chuẩn thống trị cho thương mại quốc tế. Cuộc tranh luận về lưỡng kim đặc biệt gay gắt ở Hoa Kỳ. Sau khi phát hiện ra một lượng lớn bạc khiến giá trị của nó bị mất giá, Đạo luật "Tội lỗi năm 1873" năm 1873 đã chấm dứt việc đúc đô la bạc, đưa Hoa Kỳ vào chế độ bản vị vàng trên thực tế. Bất chấp áp lực mạnh mẽ của dân túy nhằm khôi phục chế độ bản vị bạc, những người ủng hộ vàng cuối cùng đã thắng thế. Đạo luật Bản vị Vàng năm 1900 chính thức định nghĩa đồng đô la là khoảng 1/20,67 ounce vàng, củng cố cam kết của Hoa Kỳ đối với hệ thống tiền tệ bản vị vàng.

Ngân hàng Trung ương hiện đại và các tổ chức toàn cầu

Để quản lý tiền tệ quốc gia và đảm bảo sự ổn định tài chính, các quốc gia ngày càng dựa vào các ngân hàng trung ương. Ví dụ ban đầu bao gồm Riksbank của Thụy Điển (1668) và Ngân hàng Anh (1694). Nhiều ngân hàng trung ương khác được thành lập vào thế kỷ 19 và đầu thế kỷ 20, bao gồm Ngân hàng Pháp (1800), Reichsbank của Đức (1876) và Ngân hàng Nhật Bản (1882). Tại Hoa Kỳ, Hệ thống Dự trữ Liên bang được thành lập vào năm 1913 để ứng phó với các cuộc hoảng loạn ngân hàng thường xuyên xảy ra và điều tiết tín dụng. Theo bản vị vàng, các ngân hàng trung ương thường được trao quyền độc quyền phát hành tiền giấy. Ví dụ, Ngân hàng Anh trở thành đơn vị phát hành hợp pháp duy nhất vào giữa thế kỷ 19 và Hệ thống Dự trữ Liên bang đảm nhận vai trò này sau năm 1913. Các ngân hàng trung ương cũng quản lý dự trữ vàng và duy trì tỷ giá hối đoái cố định, với việc đảm bảo khả năng chuyển đổi tiền giấy thành vàng là trách nhiệm cốt lõi. Tuy nhiên, trong Thế chiến thứ nhất (1914-1918), nhiều quốc gia đã đình chỉ khả năng chuyển đổi vàng để tài trợ cho chi tiêu chiến tranh thông qua việc in tiền. Hoa Kỳ cũng đã đình chỉ khả năng chuyển đổi vàng đối với các giao dịch trong nước vào năm 1933 trong thời kỳ Đại suy thoái.

tiền điện tử

Hình thức tiền tệ đã liên tục phát triển cùng với những tiến bộ công nghệ. Vào giữa thế kỷ 20, các ngân hàng bắt đầu sử dụng máy tính, mở đường cho việc chuyển tiền điện tử. Đến những năm 1970, hệ thống SWIFT cho phép chuyển tiền toàn cầu tức thời thông qua các tín hiệu điện tử, loại bỏ nhu cầu sử dụng tiền mặt vật lý. Ở cấp độ người tiêu dùng, thẻ thanh toán đã thay đổi cách mọi người tiếp cận tiền, bắt đầu với thẻ Diners Club vào những năm 1950 và lên đến đỉnh điểm là việc áp dụng rộng rãi thẻ tín dụng và thẻ ghi nợ vào những năm 1960 và 1970. Đến cuối thế kỷ 20, hầu hết tiền tồn tại dưới dạng các mục nhập sổ cái kỹ thuật số, không phải hóa đơn giấy. Internet đã đẩy nhanh sự thay đổi này. Vào những năm 1990 và 2000, ngân hàng trực tuyến và các nền tảng như PayPal cho phép bất kỳ ai cũng có thể gửi tiền điện tử. Những năm 2010 chứng kiến sự gia tăng đột biến về đổi mới trong thanh toán di động và công nghệ tài chính, từ M-Pesa của Kenya đến các ứng dụng như Alipay và Venmo. Ngày nay, ở các nền kinh tế phát triển, hầu hết tiền đều ở dạng kỹ thuật số, tiền mặt chỉ chiếm một phần nhỏ trong tổng nguồn cung tiền.

Xuyên suốt lịch sử và các nền văn minh, tiền tệ đã phát triển độc lập xung quanh một loạt các đặc điểm cơ bản cho phép nó hoạt động hiệu quả như một phương tiện trao đổi, phương tiện lưu trữ giá trị và đơn vị hạch toán. Những đặc tính này bao gồm:

Tính thay thế : Mỗi đơn vị tiền tệ phải có thể hoán đổi với các đơn vị khác cùng mệnh giá. Ví dụ, một tờ 100 đô la về mặt chức năng giống hệt bất kỳ tờ 100 đô la nào khác, đảm bảo tính đồng nhất về giá trị và loại bỏ nhu cầu phân biệt giữa các đơn vị riêng lẻ.

Độ bền : Tiền tệ phải có khả năng chịu được sự hao mòn vật lý lâu dài. Tiền phải giữ được hình dạng và chức năng sau nhiều lần sử dụng và giao dịch, đảm bảo lưu thông lâu dài.

Tính di động : Để đạt hiệu quả, tiền phải dễ dàng vận chuyển và sử dụng trên mọi khoảng cách. Dù là tiền vật lý hay tiền kỹ thuật số, tiền phải có khả năng chuyển giao hiệu quả giữa các bên mà không gây cản trở hay tốn kém quá mức.

Tính chia nhỏ : Tiền tệ phải dễ dàng chia nhỏ thành các đơn vị nhỏ hơn để tạo điều kiện thuận lợi cho các giao dịch có quy mô khác nhau.

Tính đồng nhất : Tất cả các tờ tiền cùng mệnh giá phải có hình thức và giá trị giống hệt nhau. Việc chuẩn hóa giúp tăng cường độ tin cậy, đơn giản hóa việc nhận dạng và giảm thiểu sai sót trong giao dịch.

Sự khan hiếm : Để duy trì sức mua, tiền phải tồn tại ở dạng có hạn. Nếu nguồn cung tăng quá nhanh so với cầu, giá trị đồng tiền sẽ giảm, dẫn đến lạm phát và phá vỡ niềm tin.

Tính chấp nhận : Tiền tệ phải được công nhận rộng rãi và được chấp nhận như một hình thức thanh toán hợp lệ. Sự chấp nhận rộng rãi về mặt xã hội và thể chế là nền tảng cho tính hữu ích và tính hợp pháp của nó.

Theo thời gian, bản chất của tiền tệ đã phát triển theo hướng hướng đến hiệu quả cao hơn. Con người không ngừng tìm kiếm các hình thức tiền tệ có tốc độ thanh toán giao dịch nhanh hơn, chi phí lưu thông thấp hơn và không bị giới hạn bởi địa lý, chuyển từ hệ thống trao đổi hàng hóa cục bộ sang mạng lưới kỹ thuật số toàn cầu.

Sự bá chủ của đồng đô la Mỹ

Hoa Kỳ không phải lúc nào cũng được hưởng đặc quyền phát hành đồng tiền dự trữ của thế giới, và hệ thống tài chính của họ cũng không phải lúc nào cũng là hệ thống thống trị, tập trung và dựa trên đấu thầu hợp pháp nhất, với thị trường vốn sâu rộng và dễ đầu tư nhất trên thế giới. Sự trỗi dậy của đồng đô la Mỹ đi kèm với một cuộc đấu tranh lâu dài để thiết lập một đồng tiền quốc gia và một ngân hàng trung ương. Trên thực tế, sự phát triển của đồng đô la Mỹ có những điểm tương đồng đáng kinh ngạc với hệ sinh thái stablecoin hiện tại, từ việc lưu hành tiền giấy trong Kỷ nguyên Ngân hàng Quốc gia cho đến sự trỗi dậy, quy định và tranh cãi của các quỹ thị trường tiền tệ (MMF).

Chúng tôi sẽ tóm tắt bối cảnh lịch sử về sự trỗi dậy của đồng đô la Mỹ trên toàn cầu, cung cấp góc nhìn quan trọng để hiểu được những động lực dài hạn hỗ trợ việc áp dụng stablecoin. Theo quan điểm của chúng tôi, việc hiểu về stablecoin không chỉ đòi hỏi một góc nhìn kỹ thuật; quỹ đạo của chúng cũng chịu ảnh hưởng bởi các yếu tố chính trị và kinh tế.

Lịch sử của Hệ thống Ngân hàng Hoa Kỳ và Đồng đô la

Bản thiết kế của Hamilton (1775-1791)

Trước khi hệ thống ngân hàng chính thức được thành lập, Chiến tranh Cách mạng Hoa Kỳ và Liên minh miền Nam đã đẩy đất nước vào tình trạng hỗn loạn tài chính. Các cuộc chiến được tài trợ bằng tiền tệ Lục địa, một loại tiền giấy mất giá nhanh chóng, dẫn đến câu nói "không đáng một đồng Lục địa nào". Để khôi phục trật tự, Tổng thống George Washington đã bổ nhiệm Alexander Hamilton làm Bộ trưởng Tài chính đầu tiên. Hamilton đề xuất chính phủ liên bang gánh vác các khoản nợ của tiểu bang, phát hành trái phiếu liên bang và thành lập một ngân hàng quốc gia để quản lý tiền tệ và tín dụng. Lo lắng trước sự cạnh tranh hỗn loạn giữa các loại tiền tệ tiểu bang, Hamilton đã thuyết phục Quốc hội cấp giấy phép cho Ngân hàng Đệ nhất Hoa Kỳ, gọi đây là "một cỗ máy chính trị có tầm quan trọng sống còn đối với quốc gia" và là chìa khóa cho hệ thống tài chính của một nền cộng hòa thống nhất.

Kỷ nguyên ngân hàng đầu tiên (1791-1811)

Năm 1791, Quốc hội đã cấp giấy phép cho Ngân hàng Hoa Kỳ đầu tiên, do Tổng thống Washington ký, biến nó thành ngân hàng trung ương đầu tiên trên thực tế của Hoa Kỳ. Có trụ sở chính tại Philadelphia, với vốn hóa 10 triệu đô la, 20% do chính phủ nắm giữ và 80% tư nhân, ngân hàng đóng vai trò là đại lý tài chính của chính phủ liên bang, quản lý tiền gửi, thuế, thanh toán và phát hành tiền giấy được bảo đảm bằng vàng và bạc được chấp nhận trên toàn quốc. Dưới thời Tổng thống Thomas Willing, ngân hàng đã mở chi nhánh tại các thành phố lớn, ổn định nền kinh tế sau chiến tranh. Tuy nhiên, việc thành lập ngân hàng đã vấp phải sự phản đối mạnh mẽ từ Jefferson và Madison, những người coi ngân hàng là vi hiến và theo chủ nghĩa tinh hoa. Mặc dù ngân hàng hoạt động hiệu quả, nhưng sự phản kháng chính trị ngày càng tăng và vào năm 1811, Quốc hội đã bỏ phiếu sít sao để từ chối gia hạn giấy phép của ngân hàng. Không có ngân hàng trung ương, Hoa Kỳ đã phải đối mặt với tình trạng hỗn loạn tài chính trong Chiến tranh năm 1812, làm nổi bật nhu cầu về một thể chế quốc gia mới và đặt nền móng cho việc thành lập Ngân hàng Hoa Kỳ thứ hai.

Ngân hàng thứ hai và "Cuộc chiến ngân hàng" của Jackson (1816-1836)

Để ứng phó với tình trạng hỗn loạn tài chính sau Chiến tranh 1812, Quốc hội đã cấp giấy phép cho Ngân hàng Hoa Kỳ thứ Hai vào năm 1816 với thời hạn 20 năm, với số vốn 35 triệu đô la và trụ sở chính đặt tại Philadelphia. Ngay cả Tổng thống James Madison, người trước đây từng phản đối Ngân hàng Thứ nhất, cũng nhận ra sự cần thiết của một tổ chức tài chính trung ương để ổn định nền kinh tế hậu chiến. Dưới sự lãnh đạo của Nicholas Biddle, Ngân hàng Thứ Hai tập trung vào việc điều tiết tín dụng và cung tiền. Tuy nhiên, nó đã trở thành mục tiêu trong chiến dịch dân túy chống lại sự tập trung quyền lực tài chính của Tổng thống Andrew Jackson. Gọi ngân hàng này là "ổ rắn độc và kẻ trộm", Jackson đã phủ quyết việc gia hạn giấy phép và rút tiền gửi liên bang, trên thực tế đã phá hủy tổ chức này.

Ngân hàng tự do và "Tiền hoang dã" (1837-1862)

Từ cuối những năm 1830 cho đến Nội chiến, trong giai đoạn được gọi là Kỷ nguyên Ngân hàng Tự do, hoạt động ngân hàng nằm dưới sự kiểm soát của tiểu bang và thiếu sự quản lý của liên bang sau sự sụp đổ của Ngân hàng Thứ hai. Các tiểu bang như New York đã thông qua luật "ngân hàng tự do", cho phép hầu như bất kỳ ai cũng có thể mở ngân hàng miễn là họ đáp ứng các yêu cầu cơ bản và cung cấp tài sản thế chấp bằng trái phiếu. Không có sự giám sát của liên bang, hơn 8.000 loại tiền giấy khác nhau đã được lưu hành, mỗi loại được giao dịch ở mức chiết khấu dựa trên uy tín tín dụng của ngân hàng phát hành và khoảng cách đến thời điểm hoàn trả. Một số tổ chức, được gọi là "ngân hàng hoang dã", hoạt động ở các vùng xa xôi để tránh việc hoàn trả và phát hành các loại tiền giấy không được bảo đảm hoàn toàn bằng vàng hoặc bạc, dẫn đến bất ổn và gian lận lan rộng. Ở các tiểu bang như Michigan, tình trạng phá sản ngân hàng trở nên phổ biến, và những cơn hoảng loạn năm 1837 và 1857 đã củng cố mong muốn của công chúng về một khuôn khổ ngân hàng quốc gia và một loại tiền tệ thống nhất.

Tài trợ Nội chiến và Đạo luật Ngân hàng Quốc gia (1863-1879)

Nội chiến đã châm ngòi cho một cuộc cách mạng tài chính, khi chính phủ liên bang vội vã tài trợ cho nỗ lực chiến tranh. Ban đầu dựa vào việc bán trái phiếu và tăng thuế, miền Bắc nhanh chóng đối mặt với tình trạng thiếu hụt tiền mặt, đình chỉ khả năng chuyển đổi vàng và bạc vào cuối năm 1861 và loại bỏ tiền tệ khỏi lưu thông. Năm 1862, Quốc hội đã thông qua Đạo luật Tiền tệ Hợp pháp, cho phép phát hành 150 triệu đô la tiền giấy, được gọi là "tiền xanh". Những trái phiếu kho bạc không trả lãi này được chỉ định là tiền tệ hợp pháp nhưng không được bảo đảm bằng vàng. Những trái phiếu hợp pháp này đã lấp đầy một khoảng trống tiền tệ quan trọng, mặc dù việc chiết khấu của chúng so với vàng đã thúc đẩy lạm phát. Cuối cùng, khoảng 450 triệu đô la tiền xanh đã được phát hành, biến đây trở thành hệ thống tiền tệ hợp pháp quy mô lớn đầu tiên trong lịch sử Hoa Kỳ, một hệ thống tiếp tục được sử dụng cho đến tận thế kỷ 20. Mặc dù hệ thống này mang lại sự ổn định và tài trợ cho chiến thắng, nhưng nó cũng gây ra lạm phát đáng kể, với giá cả ở miền Bắc tăng khoảng 80% trong suốt chiến tranh. Sau năm 1865, những nỗ lực chuyển hướng sang việc quay lại chế độ bản vị vàng, đạt đến đỉnh điểm là việc khôi phục khả năng chuyển đổi vàng-bạc vào năm 1879 với tỷ giá cố định là 20,67 đô la một ounce.

Vàng, Chủ nghĩa dân túy và Cuộc giải cứu lúc nửa đêm của Morgan (1879-1907)

Với việc khôi phục thành công các khoản thanh toán bằng vàng và bạc vào năm 1879, Hoa Kỳ chính thức bước vào kỷ nguyên của bản vị vàng cổ điển, với đồng đô la được neo theo vàng ở mức 20,67 đô la một ounce. Đồng bạc xanh, chứng chỉ vàng và tiền giấy quốc gia được tự do chuyển đổi thành vàng. Từ năm 1880 đến năm 1914, giai đoạn này chứng kiến sự tăng trưởng kinh tế mạnh mẽ và công nghiệp hóa nhanh chóng, đỉnh điểm là sự trỗi dậy của Hoa Kỳ thành cường quốc kinh tế toàn cầu. Tuy nhiên, các cuộc khủng hoảng ngân hàng liên tiếp (năm 1884, 1890, 1893 và 1907) đã làm nổi bật những sai sót sâu sắc về cấu trúc trong hệ thống tài chính. Trong những cuộc khủng hoảng này, tín dụng và tiền tệ cạn kiệt, lãi suất tăng vọt và các ngân hàng tích trữ dự trữ, dẫn đến sự thu hẹp trong cho vay. Các hiệp hội thanh toán bù trừ tại các thành phố lớn đã cố gắng hạn chế tổn thất bằng cách phát hành chứng chỉ cho vay khẩn cấp, nhưng các biện pháp tạm thời này cho thấy việc thiếu một cơ chế chính thức để bơm thanh khoản. Tranh luận về chính sách tiền tệ ngày càng gay gắt, khi nông dân và con nợ ở miền Tây và miền Nam, bị thúc đẩy bởi tình trạng giảm phát do vàng gây ra và giá nông sản giảm, yêu cầu được đúc bạc miễn phí để mở rộng nguồn cung tiền. Cơn hoảng loạn năm 1907 đã buộc nhà tài chính J.P. Morgan phải đích thân tổ chức một cuộc giải cứu khu vực tư nhân, giam giữ người đứng đầu Công ty Tín thác New York cho đến khi đạt được thỏa thuận cứu trợ. Sự kiện này cuối cùng đã thúc đẩy sự ra đời của Hệ thống Dự trữ Liên bang.

Từ Đảo Jekyll đến Hệ thống Dự trữ Liên bang (1907-1913)

Năm 1910, Thượng nghị sĩ Nelson Aldrich đã bí mật triệu tập năm nhà tài chính lỗi lạc trên đảo Jekyll để vạch ra kế hoạch thành lập một ngân hàng trung ương mới dưới các bí danh, một kế hoạch mà Paul Warburg đã đùa rằng "bí mật như Hải quân Liên minh miền Nam". Kết quả là Kế hoạch Aldrich, đề xuất một thể chế trung ương với các chi nhánh khu vực, một loại tiền tệ linh hoạt được bảo đảm bằng giấy tờ thương mại và vàng, và một nền quản trị do các ngân hàng chi phối. Đến năm 1912, Aldrich đã công bố kế hoạch, nhưng cục diện chính trị đã thay đổi: Đảng Dân chủ, vốn từ lâu đã hoài nghi về quyền lực tài chính tập trung, đã giành được Nhà Trắng và Quốc hội với việc bầu Woodrow Wilson. Kế hoạch Aldrich đã bị cản trở bởi lập trường quá ủng hộ Phố Wall và nguồn gốc bí mật của nó. Tuy nhiên, khái niệm cốt lõi của nó vẫn được giữ nguyên. Wilson thừa nhận rằng kế hoạch "đúng 60-70 phần trăm". Đảng Dân chủ, dẫn đầu bởi Dân biểu Carter Glass và Thượng nghị sĩ Robert Owen, đã sửa đổi đề xuất, và sau cuộc tranh luận gay gắt, Wilson đã hoàn thiện nó. Ngày 23 tháng 12 năm 1913, Đạo luật Dự trữ Liên bang được ký thành luật, thành lập Hệ thống Dự trữ Liên bang. Mười hai "ngân hàng khu vực" được phép phát hành giấy bạc dự trữ liên bang linh hoạt và quản lý hệ thống tiền tệ quốc gia.

Những năm đầu của Cục Dự trữ Liên bang và những năm 20 sôi động (1914-1928)

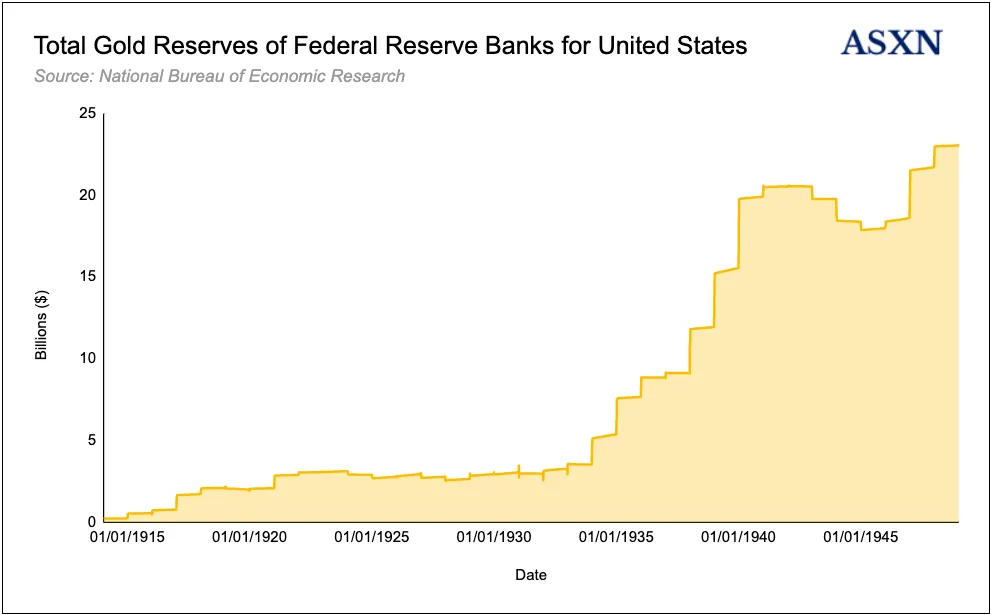

Hệ thống Dự trữ Liên bang bắt đầu hoạt động khi Chiến tranh thế giới thứ nhất bùng nổ (1914-1918). Mặc dù Hoa Kỳ vẫn giữ thái độ trung lập cho đến năm 1917, nhưng cuộc chiến đã có tác động kinh tế ngay lập tức. Vốn chảy vào Hoa Kỳ từ châu Âu bị chiến tranh tàn phá, và Hoa Kỳ trở thành nhà cung cấp vũ khí và vật tư chính cho lực lượng Đồng minh, chủ yếu được tài trợ thông qua các khoản vay lớn. Thị trường tài chính của New York mở rộng nhanh chóng và đồng đô la Mỹ bắt đầu thay thế đồng bảng Anh trong các giao dịch quốc tế. Trong khi nhiều quốc gia tham chiến đình chỉ chế độ bản vị vàng để in tiền tài trợ cho chiến tranh, Hoa Kỳ vẫn duy trì chế độ bản vị vàng, dẫn đến dòng vàng chảy vào tăng vọt. Đến năm 1917, Hoa Kỳ nắm giữ khoảng một phần ba dự trữ ngân hàng trung ương và kho bạc toàn cầu (khoảng 11.000-12.000 tấn). Đến những năm 1920, tỷ lệ dự trữ của Hoa Kỳ đã tăng lên khoảng 40%. Vào cuối chiến tranh, Hoa Kỳ trở thành chủ nợ lớn nhất thế giới, tài trợ phần lớn chi phí chiến tranh của phe Đồng minh và chuyển trung tâm tài chính toàn cầu từ London sang New York. Đến giữa những năm 1920, đồng đô la Mỹ đã trở thành đối thủ mạnh mẽ của đồng bảng Anh với tư cách là đồng tiền dự trữ và cho vay. Tuy nhiên, sự mất cân bằng ngày càng gia tăng: Hoa Kỳ tích lũy lượng vàng dự trữ lớn và tích cực cho vay ra nước ngoài, trong khi phần lớn châu Âu vẫn chìm trong nợ nần sau chiến tranh và nền kinh tế mong manh.

Cuộc Đại suy thoái và Chính sách Kinh tế Mới (1929-1945)

Vào tháng 10 năm 1929, bong bóng thị trường chứng khoán tích tụ từ lâu đã vỡ tung, gây ra cuộc khủng hoảng Phố Wall, xóa sổ hàng tỷ đô la tài sản. Sự sụp đổ này đã phá hủy niềm tin và lan rộng khắp hệ thống ngân hàng, với nhiều tổ chức phá sản do tiếp xúc với các khoản vay cổ phiếu hoặc các công ty con chứng khoán. Gần 9.000 ngân hàng (khoảng một phần ba tổng số ngân hàng Hoa Kỳ) đã phá sản, và Cục Dự trữ Liên bang đã không hành động quyết đoán. Cơ cấu phi tập trung của nó đã dẫn đến sự chia rẽ nội bộ, ưu tiên việc duy trì chế độ bản vị vàng hơn là mở rộng tín dụng. Một số quan chức đã áp dụng lập trường "thanh lý", cho rằng các ngân hàng và người vay yếu kém nên được phép phá sản. Kết quả là nguồn cung tiền giảm một phần ba, gây ra giảm phát, GDP giảm một nửa và tỷ lệ thất nghiệp lên tới 25%. Tổng thống Roosevelt đã tuyên bố một kỳ nghỉ ngân hàng, thông qua Đạo luật Glass-Steagall, thành lập FDIC và tách biệt các ngân hàng thương mại và đầu tư. Thông qua Sắc lệnh Hành pháp 6102, người Mỹ buộc phải bán vàng với giá 20,67 đô la một ounce để đổi lấy đô la, trên thực tế đã quốc hữu hóa kim loại quý này nhằm ngăn chặn tình trạng rút tiền khỏi đồng đô la và đạt được mục tiêu mở rộng tiền tệ. Đạo luật Dự trữ Vàng năm 1934 đã xác nhận điều này, phá giá đồng đô la và đẩy giá vàng lên 35 đô la một ounce. Với phần lớn vàng trên thế giới và một hệ thống ngân hàng ổn định, đồng đô la Mỹ đã trở thành đồng tiền thống trị, đặt nền móng cho trật tự tiền tệ toàn cầu sau chiến tranh.

Hệ thống Bretton Woods (1944-1971)

Sau Thế chiến II, Hoa Kỳ nổi lên với vị thế thống trị kinh tế chưa từng có, sản xuất một nửa sản lượng toàn cầu và nắm giữ khoảng 70% dự trữ vàng chính thức. Vị thế này đặt Hoa Kỳ vào một vị thế độc nhất để tái thiết hệ thống tiền tệ quốc tế. Đồng bảng Anh bị suy yếu do các khoản nợ chiến tranh khổng lồ và tình trạng thiếu hụt đô la Mỹ, khiến nhiều quốc gia phải áp dụng các biện pháp kiểm soát tiền tệ. Rút kinh nghiệm từ những thất bại của việc phá giá sau Thế chiến I và trong những năm 1930, 44 cường quốc Đồng minh đã thiết lập một khuôn khổ mới tại Hội nghị Bretton Woods vào tháng 7 năm 1944. Dưới sự dẫn dắt của quan chức Bộ Tài chính Hoa Kỳ Harry Dexter White và nhà kinh tế học người Anh John Maynard Keynes, các đại biểu đã tạo ra hệ thống Bretton Woods, thành lập Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới, đồng thời ấn định tỷ giá hối đoái mà đồng đô la có thể chuyển đổi thành vàng. Hệ thống này trên thực tế đã thiết lập vai trò trung tâm của đồng đô la trong tài chính toàn cầu, được củng cố bởi sức mạnh kinh tế và dự trữ vàng của Hoa Kỳ. Vị thế này, sau này được gọi là "đặc quyền quá đáng", cho phép Hoa Kỳ vay nợ thoải mái và chịu thâm hụt bên ngoài. Trong suốt một phần tư thế kỷ tiếp theo, hệ thống Bretton Woods đã định hình nền tài chính quốc tế cho đến khi sự sụp đổ của nó mở ra kỷ nguyên của đồng đô la pháp định.

Cú sốc Nixon và đồng đô la dầu mỏ (1971-đầu những năm 1980)

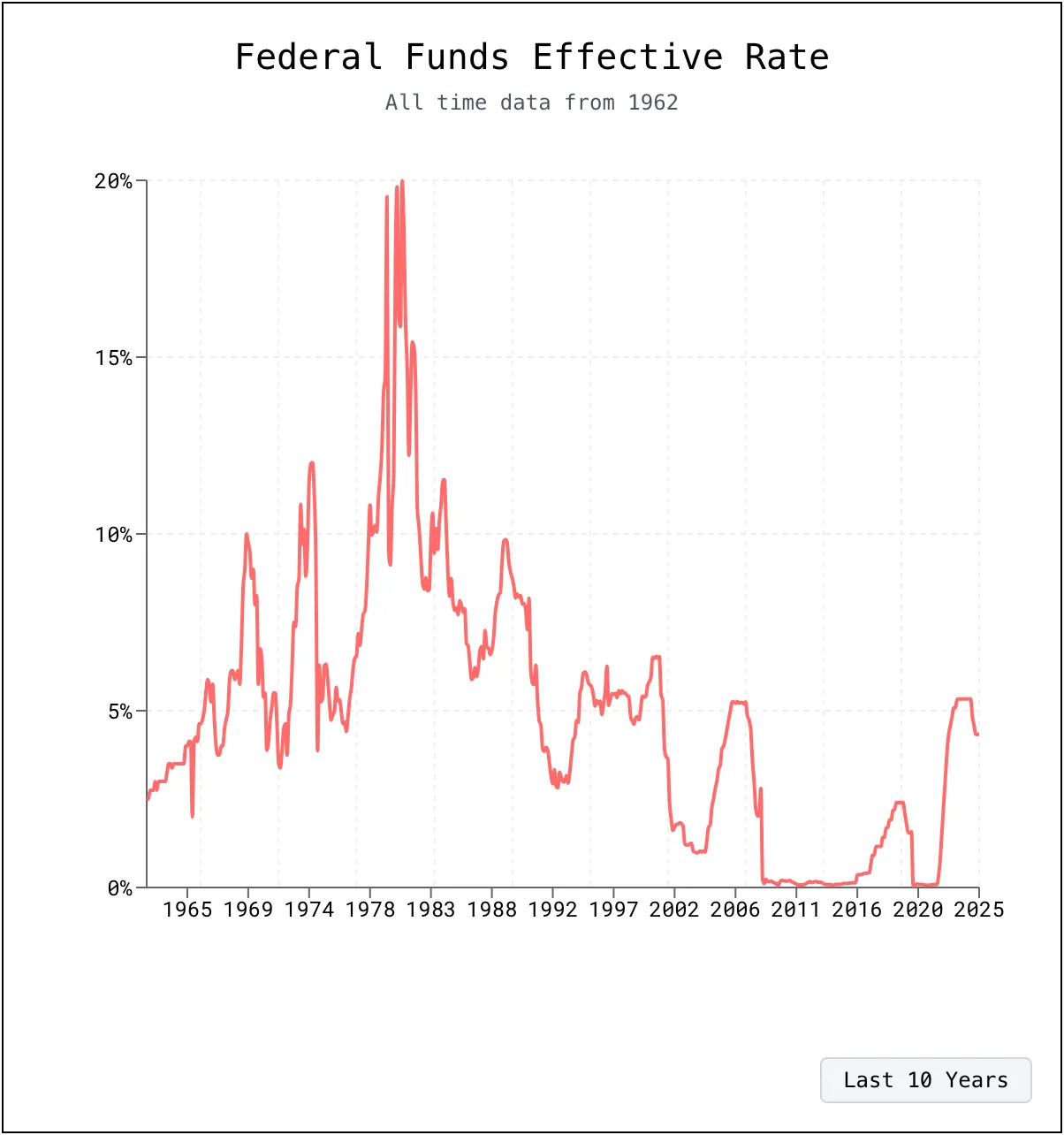

Ngày 15 tháng 8 năm 1971, Tổng thống Nixon đơn phương đình chỉ khả năng chuyển đổi đô la Mỹ sang vàng, chấm dứt hệ thống Bretton Woods và cắt đứt mối liên kết cuối cùng còn lại của đồng đô la với vàng. Sự kiện này đánh dấu sự chuyển dịch sang hệ thống tiền tệ pháp định, với đồng đô la Mỹ và các đồng tiền chủ chốt khác được thả nổi tự do, giá trị của chúng được xác định bởi các lực lượng thị trường. Mặc dù mất đi sự hỗ trợ của vàng, đồng đô la Mỹ vẫn duy trì và mở rộng vị thế là một đồng tiền dự trữ toàn cầu do thiếu các lựa chọn thay thế và niềm tin tiếp tục vào thị trường tài chính Hoa Kỳ. Sau cuộc khủng hoảng dầu mỏ 1973-74, OPEC đã tăng giá dầu đáng kể, buộc các nước nhập khẩu phải có thêm đô la Mỹ để chi trả cho năng lượng. Năm 1974, Hoa Kỳ đã đạt được một thỏa thuận chiến lược với Ả Rập Xê Út: bảo vệ quân sự và vũ khí để đổi lấy việc Ả Rập Xê Út định giá dầu bằng đô la Mỹ và đầu tư doanh thu từ dầu mỏ vào trái phiếu kho bạc Hoa Kỳ. Thỏa thuận này nhanh chóng được các thành viên OPEC khác sao chép, thiết lập nên hệ thống đô la dầu mỏ. Các nước xuất khẩu dầu mỏ tích lũy thặng dư đô la Mỹ lớn, được gửi tại các ngân hàng quốc tế hoặc tái đầu tư vào tài sản đô la Mỹ, một quá trình được gọi là chu kỳ đô la dầu mỏ. Đến năm 1975, tất cả các nước OPEC đều áp dụng định giá bằng đô la Mỹ, đưa đồng đô la Mỹ trở thành trung tâm của thương mại và tài chính toàn cầu. Điều này đã hỗ trợ thâm hụt ngân sách và thương mại dai dẳng của Hoa Kỳ, đồng thời kiềm chế lãi suất, củng cố vị thế bá chủ của đồng đô la và trao cho Hoa Kỳ những "đặc quyền quá đáng" mới. Vào những năm 1970, các quỹ thị trường tiền tệ nổi lên như những công cụ quản lý tiền mặt của doanh nghiệp, với quỹ đầu tiên (Quỹ Dự trữ) ra mắt vào năm 1971 với 1 triệu đô la tài sản.

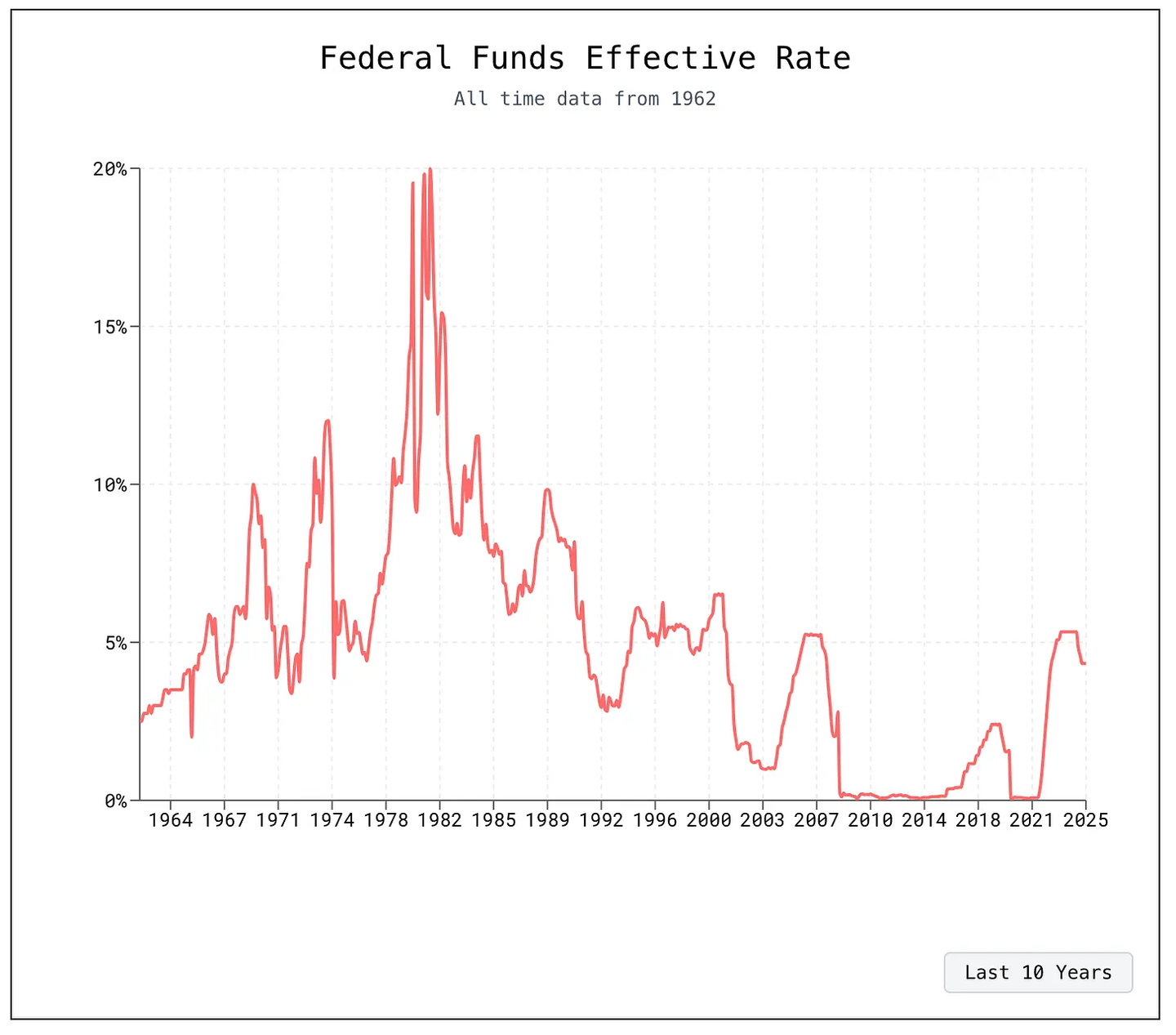

Bãi bỏ quy định, Toàn cầu hóa và Đồng Eurodollar (những năm 1980-1999)

Trong những năm 1980 và 1990, quyền bá chủ của đồng đô la đã được củng cố trong bối cảnh bãi bỏ quy định tài chính, chiến thắng của lạm phát và toàn cầu hóa được đẩy nhanh. Dưới sự lãnh đạo của Chủ tịch Cục Dự trữ Liên bang Paul Volcker, lạm phát đã giảm từ khoảng 13% vào năm 1980 xuống còn khoảng 3% vào năm 1983, khôi phục niềm tin vào đồng đô la như một kho lưu trữ giá trị ổn định. Vào giữa những năm 1980, đồng đô la đã tăng vọt lên mức cao lịch sử, thúc đẩy Hiệp định Plaza năm 1985, trong đó Hoa Kỳ và các đồng minh lớn đã phối hợp phá giá đồng đô la. Đến năm 1987, đồng đô la đã giảm khoảng 40% so với đồng yên và đồng mark, giúp giảm mất cân bằng thương mại. Việc bãi bỏ quy định tài chính, bao gồm Đạo luật Bãi bỏ Quy định về các Tổ chức Lưu ký và Kiểm soát Tiền tệ năm 1980, đã loại bỏ trần lãi suất tiền gửi và mở rộng phạm vi dịch vụ của Cục Dự trữ Liên bang, cho phép các ngân hàng cạnh tranh hiệu quả hơn để thu hút tiền gửi. Vào những năm 1990, toàn cầu hóa diễn ra mạnh mẽ, và đồng đô la trở thành đồng tiền được lựa chọn trên thị trường vốn toàn cầu đang mở rộng. Thị trường eurodollar phát triển mạnh mẽ, và đến cuối những năm 1990, khoảng 64% nợ toàn cầu được tính bằng đô la, và đồng đô la chiếm 59% dự trữ ngoại hối và 58% thanh toán quốc tế, củng cố vị thế trung tâm của nó trong hệ thống tài chính toàn cầu.

Khủng hoảng tài chính toàn cầu và nới lỏng định lượng (những năm 2000)

Những năm 2000 đã thử thách hệ thống ngân hàng Hoa Kỳ và đồng đô la, đặc biệt là trong cuộc khủng hoảng tài chính toàn cầu 2007-2009, cuộc suy thoái kinh tế tồi tệ nhất kể từ cuộc Đại suy thoái. Mặc dù cuộc khủng hoảng bắt nguồn từ lĩnh vực nhà ở và ngân hàng Hoa Kỳ, nhưng nó đã củng cố vị thế trú ẩn an toàn toàn cầu của đồng đô la. Các quỹ đầu cơ và các công ty cho vay thế chấp bắt đầu sụp đổ vào năm 2007; đến tháng 3 năm 2008, Bear Stearns đã bị JPMorgan Chase mua lại với sự hỗ trợ của Cục Dự trữ Liên bang. Cuộc khủng hoảng lên đến đỉnh điểm với sự sụp đổ của Lehman Brothers vào tháng 9 năm 2008, đóng băng hoạt động cho vay liên ngân hàng và gây ra một cuộc rút tiền ồ ạt khỏi các quỹ thị trường tiền tệ, với một quỹ xuống "dưới giá đô la". Sự lây lan toàn cầu xảy ra sau đó, khi nhiều ngân hàng nước ngoài nắm giữ chứng khoán thế chấp của Hoa Kỳ hoặc dựa vào nguồn vốn bằng đô la. Hoa Kỳ đã phản ứng bằng một phản ứng mạnh mẽ: Cục Dự trữ Liên bang cắt giảm lãi suất xuống gần bằng 0, tạo ra các cơ sở cho vay khẩn cấp và mở các hạn mức hoán đổi đô la với các ngân hàng trung ương nước ngoài, trở thành người cho vay cuối cùng của thế giới. Bộ Tài chính đã khởi động chương trình TARP trị giá 700 tỷ đô la để tái cấp vốn cho các ngân hàng và ổn định các tổ chức như AIG. FDIC đã bảo lãnh nợ ngân hàng và mở rộng bảo hiểm tiền gửi lên 250.000 đô la. Bắt đầu từ cuối năm 2008, Cục Dự trữ Liên bang đã khởi động nới lỏng định lượng (QE), mua trái phiếu kho bạc dài hạn và chứng khoán được bảo đảm bằng thế chấp. Đạo luật Dodd-Frank năm 2010 đã áp đặt các quy tắc chặt chẽ hơn về vốn và thanh khoản, trong khi các vòng QE tiếp theo (QE2 năm 2010 và QE3 từ năm 2012 đến 2014) đã hỗ trợ sự phục hồi chậm nhưng ổn định, mở rộng bảng cân đối kế toán của Fed lên 4,5 nghìn tỷ đô la.

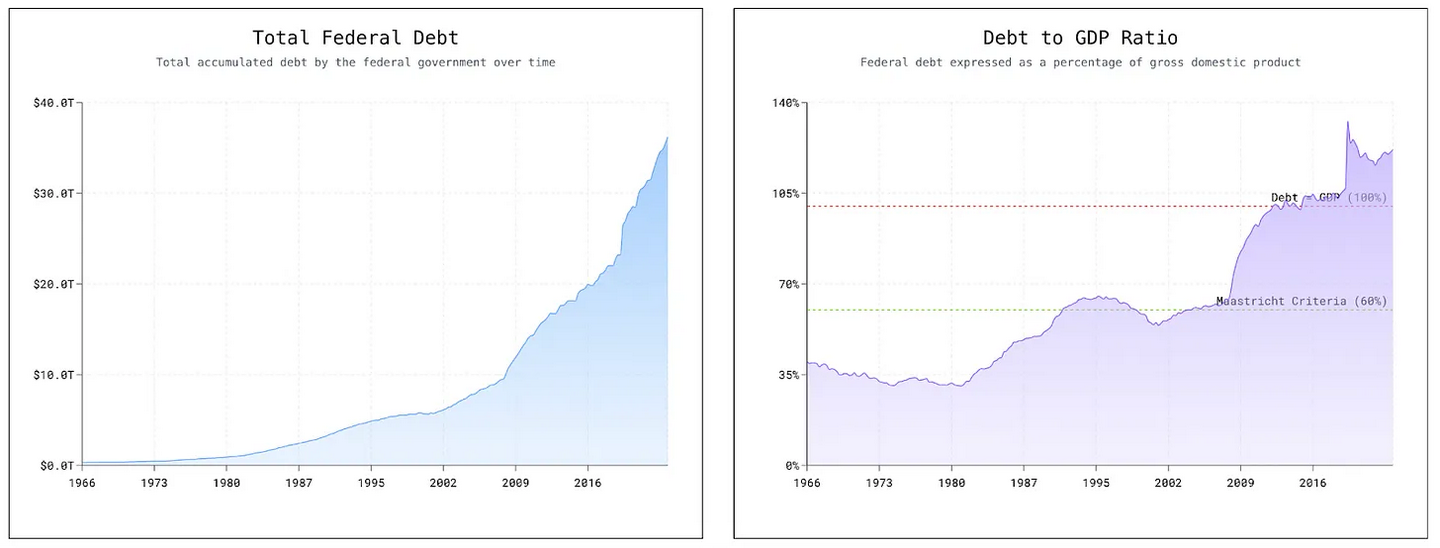

Nới lỏng định lượng trong đại dịch và phi đô la hóa (2010-2025)

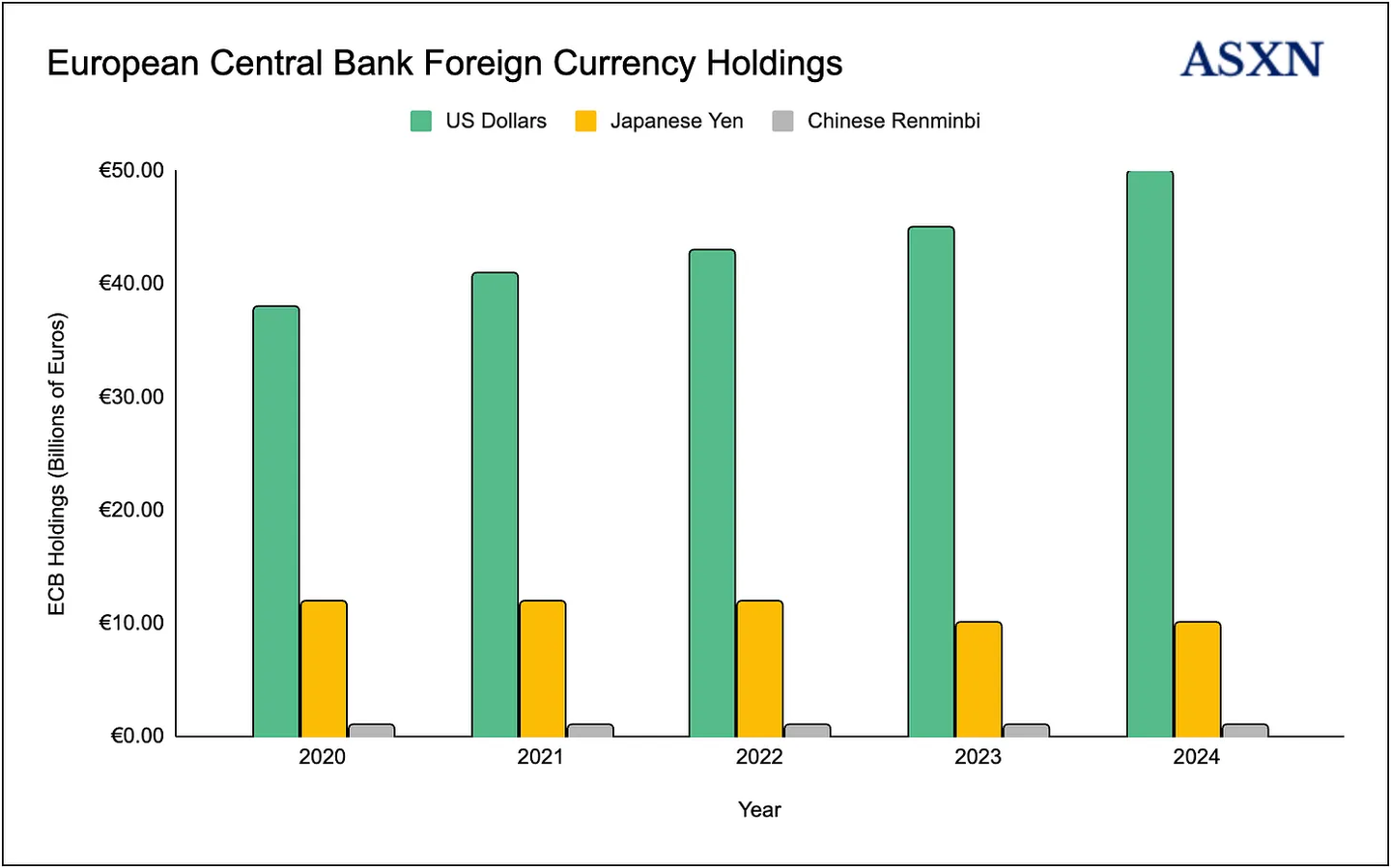

Trong thập kỷ qua, Hoa Kỳ đã trải qua một đợt mở rộng kích thích tiền tệ chưa từng có. Sau khi kết thúc QE3 vào năm 2014, bảng cân đối kế toán của Cục Dự trữ Liên bang đã vượt quá 4 nghìn tỷ đô la, gấp bốn lần mức trước khủng hoảng. Một nỗ lực ngắn hạn nhằm thu hẹp bảng cân đối kế toán vào năm 2017 đã bị gián đoạn khi cú sốc thị trường repo năm 2019 phơi bày sự phụ thuộc của hệ thống vào thanh khoản của Fed. Để ứng phó với COVID-19, Fed đã cắt giảm lãi suất xuống 0, tái khởi động QE và đưa ra các biện pháp khẩn cấp, gần như tăng gấp đôi tài sản lên gần 9 nghìn tỷ đô la vào giữa năm 2022, chiếm 36% GDP. Trong khi đó, gói kích thích tài khóa vượt quá 5 nghìn tỷ đô la đã đẩy nợ liên bang lên 98% GDP trong năm tài chính 2024. Lạm phát đạt 9% vào năm 2022, buộc Fed phải đảo ngược chính sách của mình, tăng lãi suất lên trên 5% và thu hẹp bảng cân đối kế toán xuống còn 6,8 nghìn tỷ đô la vào đầu năm 2025. Đồng đô la Mỹ vẫn thống trị thị trường ngoại hối, chiếm 88% giao dịch được BIS báo cáo, nhưng tỷ trọng dự trữ toàn cầu của đồng đô la Mỹ đã giảm từ 66% vào năm 2015 xuống còn 57,8% vào quý 4 năm 2024. Xu hướng phi đô la hóa đang tăng tốc: Dự trữ bị đóng băng của Nga do cuộc xâm lược Ukraine đã làm dấy lên lo ngại về rủi ro từ đồng đô la; Việc Ả Rập Xê Út không gia hạn thỏa thuận đô la dầu mỏ đánh dấu một sự thay đổi mang tính biểu tượng; Iran ngày càng thanh toán thương mại bằng các loại tiền tệ không phải đô la; và Trung Quốc đang thúc đẩy việc sử dụng Nhân dân tệ để thanh toán thương mại, đặc biệt là sau khi cuộc chiến thuế quan của Trump làm trầm trọng thêm căng thẳng Trung-Mỹ.

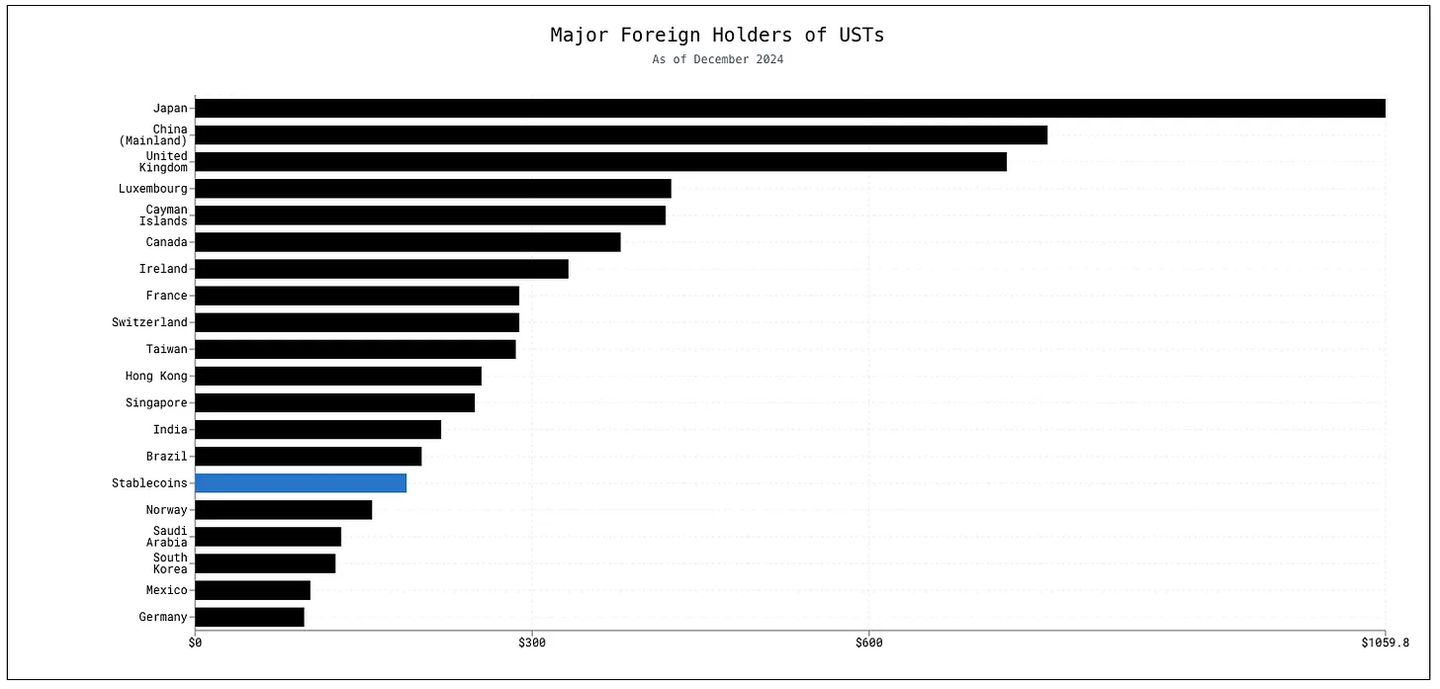

Kể từ khi Nixon đóng cửa sổ vàng vào năm 1971, đồng đô la Mỹ đã được thả nổi tự do như một loại tiền tệ pháp định thuần túy. Ngày nay, 12 Ngân hàng Dự trữ Liên bang khu vực phát hành đồng tiền quốc gia duy nhất - Giấy bạc Dự trữ Liên bang - trong khi Kho bạc Hoa Kỳ đúc tiền xu. Hầu như tất cả các loại "đô la" khác đều tồn tại dưới dạng tiền gửi ngân hàng điện tử được thanh toán thông qua Hệ thống Dự trữ Liên bang. Chính phủ liên bang tự tài trợ bằng cách bán trái phiếu kho bạc, và thị trường trái phiếu kho bạc vẫn là nguồn tài sản trú ẩn an toàn lớn nhất thế giới: người nước ngoài nắm giữ khoảng 8,8 nghìn tỷ đô la trái phiếu kho bạc, riêng Nhật Bản nắm giữ 1,13 nghìn tỷ đô la. Nhu cầu toàn cầu liên tục đã giữ lợi suất ở mức tương đối thấp, với lợi suất trái phiếu kho bạc kỳ hạn 10 năm dao động quanh mức 4%, mặc dù nợ công hiện ở mức 122% GDP và tiếp tục tăng. "Cổ tức tiền tệ dự trữ" này là mặt trái của sự bá quyền của đồng đô la: Hoa Kỳ có thể chịu thâm hụt lớn và vay nợ với lãi suất thấp vì tài sản bằng đô la là cần thiết trên toàn cầu cho thương mại, an ninh và quản lý.

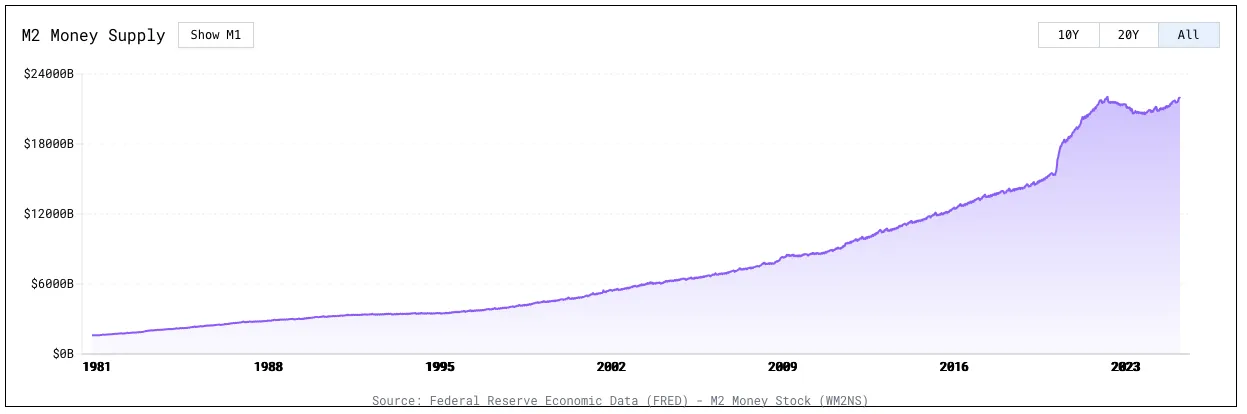

Một đặc điểm khác của hệ thống tiền tệ hiện đại Hoa Kỳ là mức độ số hóa cao. Trong tổng số khoảng 21 nghìn tỷ đô la tiền tệ rộng (M2), khoảng 18,5 nghìn tỷ đô la (gần 90%) là các mục nhập sổ cái kỹ thuật số trong các ngân hàng thương mại hoặc cơ sở dữ liệu của Cục Dự trữ Liên bang. Tổng lượng tiền mặt lưu hành chỉ đạt 2,36 nghìn tỷ đô la, và Cục Dự trữ Liên bang ước tính khoảng 60% (đặc biệt là tờ 100 đô la) được giữ ở nước ngoài như một phương tiện lưu trữ giá trị di động. Bất chấp việc số hóa tiền tệ, hầu hết các khoản thanh toán bán lẻ tại Hoa Kỳ vẫn dựa vào cơ sở hạ tầng cũ như hệ thống ACH đã tồn tại nửa thế kỷ, với việc chuyển khoản thường được thanh toán vào ngày hôm sau hoặc lâu hơn.

Tóm lại, đồng đô la ngày nay chủ yếu là đồng tiền kỹ thuật số, được thống nhất chính thức, dựa trên tiền pháp định và được thèm muốn trên toàn cầu, nhưng mạng lưới thanh toán của nó chỉ được hiện đại hóa một phần và quy mô bảng cân đối kế toán của liên bang cùng khả năng chi trả trong tương lai trở thành mối quan tâm chính lâu dài của hệ thống.

Tổng quan về Stablecoin

Stablecoin đại diện cho giai đoạn phát triển tiếp theo của hệ thống tiền tệ và thanh toán, đặt nền móng cho hệ thống tài chính với tốc độ thanh toán nhanh hơn, phí thấp hơn, chức năng xuyên biên giới liền mạch, khả năng lập trình nội bộ và quy trình kiểm toán chặt chẽ. Về cơ bản, chúng gói gọn đồng đô la Mỹ trong phần mềm, cho phép nó di chuyển với tốc độ ánh sáng ở bất kỳ nơi nào có kết nối internet. Nói một cách đơn giản, stablecoin là hình thức hoạt động nhanh nhất của đồng đô la Mỹ.

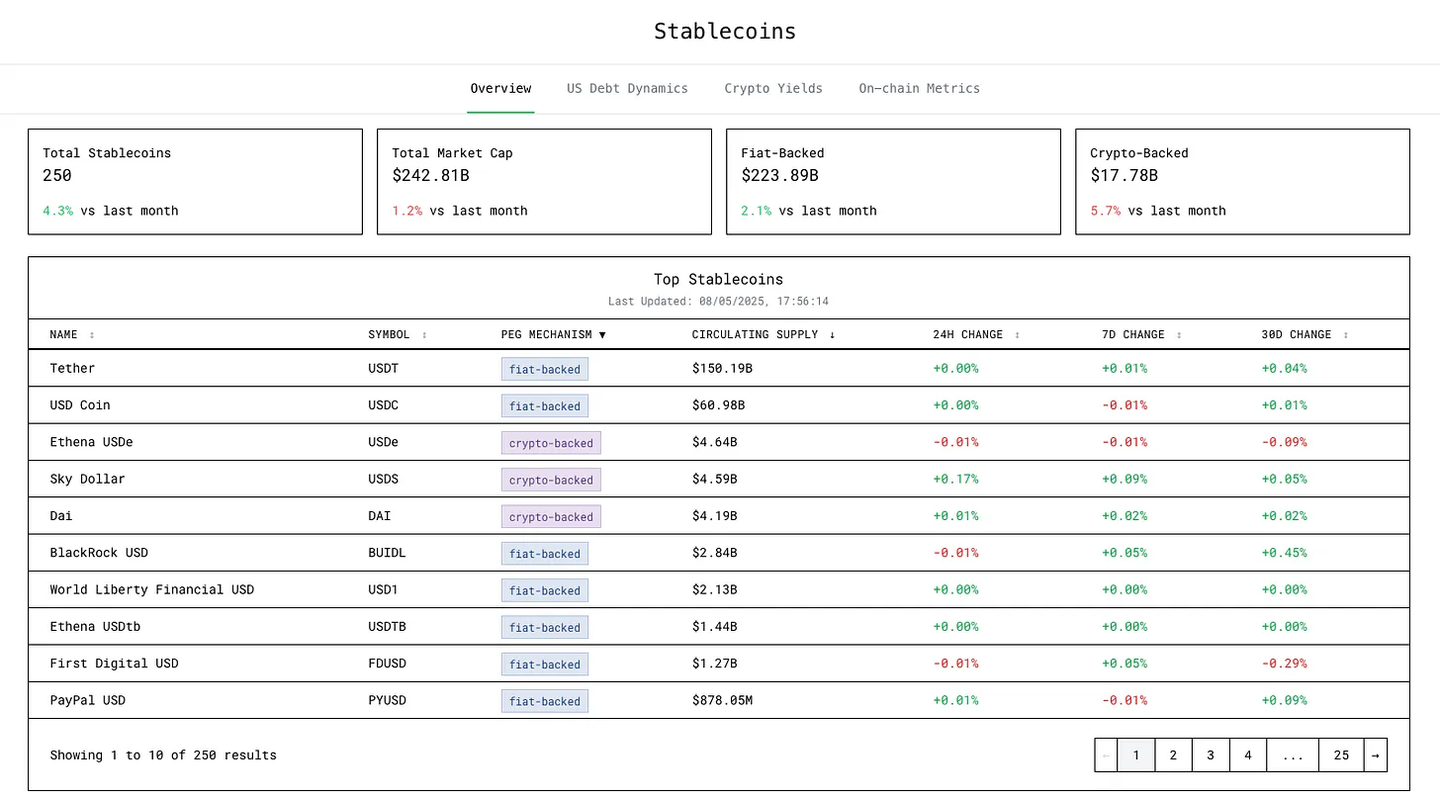

Stablecoin đã trở thành sản phẩm-thị trường hấp dẫn nhất trong tiền điện tử, với quỹ đạo tăng trưởng phản ánh sự áp dụng phi thường. Thị trường đã mở rộng từ tổng vốn hóa thị trường là 30 triệu đô la vào năm 2018 lên hơn 250 tỷ đô la hiện nay, đạt tốc độ tăng trưởng kép hàng năm là 263%. Ban đầu được sử dụng làm cơ chế thế chấp và thanh toán gốc tiền điện tử, đặc biệt là bởi các nhà tạo lập thị trường và nhà đầu cơ chênh lệch giá, stablecoin đã phát triển thành một nguyên thủy tài chính được áp dụng rộng rãi. Các công ty giao dịch và nhà tạo lập thị trường hiện thường xuyên nắm giữ stablecoin trên bảng cân đối kế toán của họ, trong khi các giao thức tài chính phi tập trung (DeFi) đã nhúng sâu stablecoin vào các cấu trúc thế chấp và cặp giao dịch. Các sàn giao dịch tập trung đang ngày càng chuyển từ hợp đồng vĩnh cửu được thế chấp bằng Bitcoin sang giao dịch ký quỹ dựa trên stablecoin. Ngoài các ứng dụng nội bộ của tiền điện tử, stablecoin cũng đang ngày càng được ưa chuộng như một kho lưu trữ giá trị và một công cụ chuyển tiền nhanh chóng, chi phí thấp cho người dân ở các khu vực có lạm phát cao hoặc bất ổn chính trị. Việc áp dụng rộng rãi hơn này được thúc đẩy bởi những cải tiến đáng kể về cơ sở hạ tầng, bao gồm các đường dẫn vào và ra hiệu quả hơn, blockchain thông lượng cao, phí thấp, ví được thiết kế tốt hơn và các ứng dụng thân thiện với người dùng nhờ những tiến bộ trong quản lý khóa riêng tư.

Các loại Stablecoin

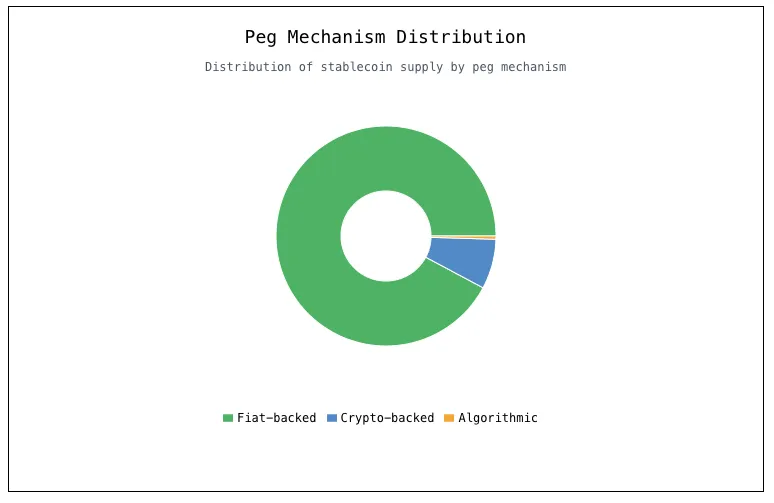

Hệ sinh thái stablecoin ngày nay bao gồm nhiều loại stablecoin khác nhau, chủ yếu được phân biệt bởi sự đảm bảo bằng tài sản thế chấp, mức độ phi tập trung và cơ chế duy trì giá cố định. Stablecoin được hỗ trợ bằng tiền pháp định chiếm ưu thế trên thị trường, chiếm hơn 92% tổng vốn hóa thị trường stablecoin. Các loại khác bao gồm stablecoin được hỗ trợ bằng tiền điện tử, stablecoin thuật toán, và gần đây hơn là stablecoin được hỗ trợ bởi chiến lược. Nói chung, stablecoin là một token kỹ thuật số duy trì giá trị 1:1 với một loại tiền tệ được xác định (thường là đô la Mỹ).

Stablecoin được hỗ trợ bởi tiền pháp định

Stablecoin được bảo chứng bằng tiền pháp định tương tự như tiền giấy vô danh từ thời kỳ ngân hàng quốc gia Hoa Kỳ (1865-1913): Vào thời điểm đó, các ngân hàng phát hành tiền giấy có thể đổi lấy đô la Mỹ hoặc vàng bạc của chính phủ, giá trị của chúng phụ thuộc vào uy tín tín dụng của ngân hàng và khả năng đổi của người nắm giữ. Ngày nay, stablecoin được bảo chứng bằng tiền pháp định hứa hẹn khả năng chuyển đổi 1:1 với một loại tiền tệ pháp định nhất định, nhưng cũng giống như những người nắm giữ tiền giấy vào thế kỷ 19 đã dựa vào thị trường thứ cấp để đổi những tờ tiền mà họ không thể đổi trực tiếp, người dùng hiện đại dựa vào các nền tảng như Uniswap hoặc các sàn giao dịch tập trung để đổi mã thông báo lấy đô la theo mệnh giá (nếu không thể đổi trực tiếp). Khả năng chuyển đổi đáng tin cậy này - được thực thi bởi dự trữ đã được kiểm toán và cơ sở hạ tầng giao dịch mạnh mẽ - tạo ra cùng một niềm tin vào stablecoin được bảo chứng bằng tiền pháp định đã đảm bảo khả năng đổi tiền giấy rộng rãi hơn một thế kỷ trước.

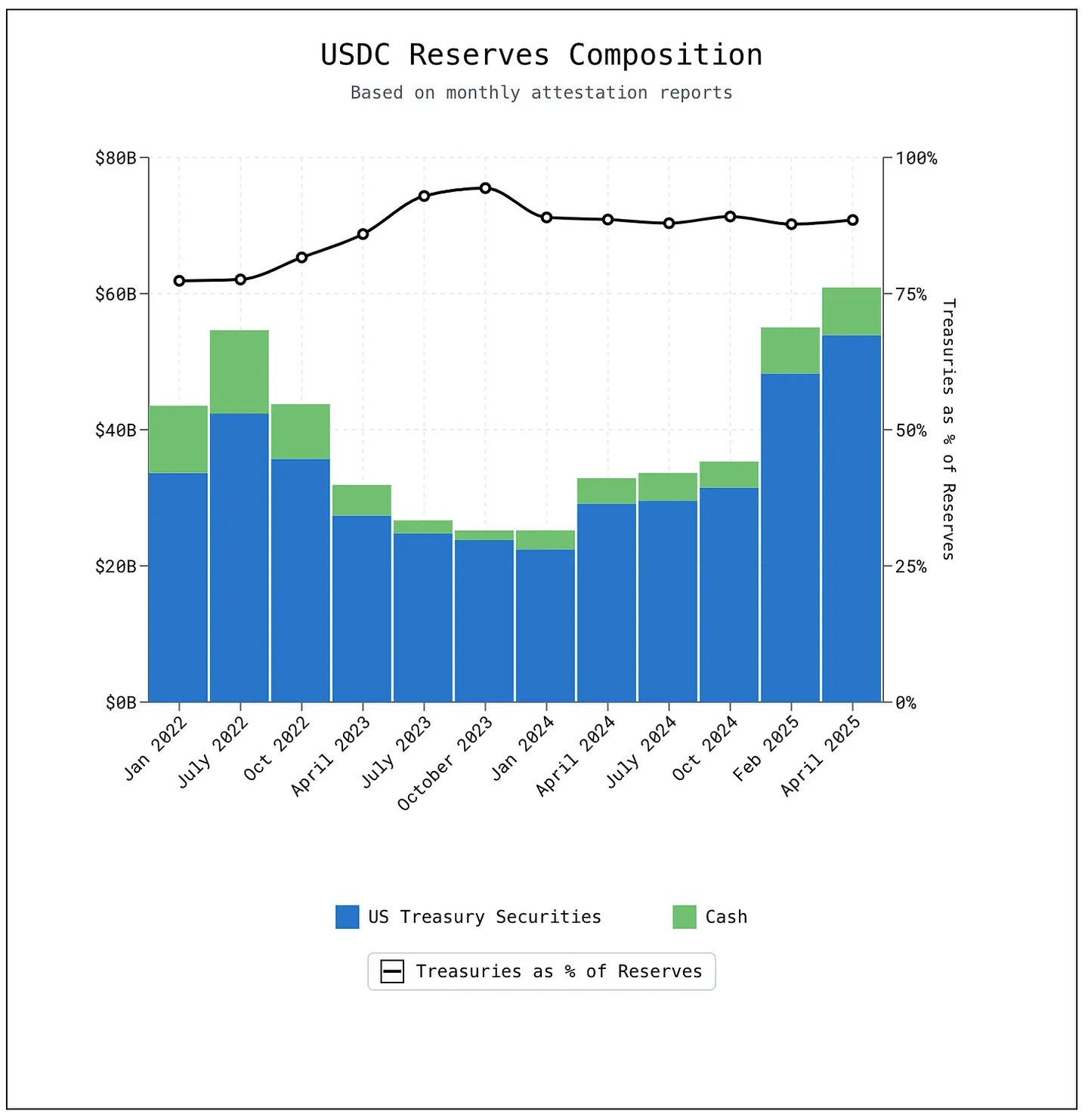

Các stablecoin được hỗ trợ bằng tiền pháp định duy trì tỷ lệ neo 1:1 bằng cách thế chấp toàn bộ mỗi token kỹ thuật số với một lượng tiền pháp định tương đương được nắm giữ ngoài chuỗi. Ví dụ: mỗi token USDC được hỗ trợ bởi sự kết hợp giữa 1 đô la tiền mặt và trái phiếu chính phủ Hoa Kỳ ngắn hạn. Dựa trên các công bố dự trữ hiện tại, mỗi USDC được hỗ trợ bởi khoảng 0,885 đô la trái phiếu Kho bạc Hoa Kỳ và 0,115 đô la tiền mặt. Phần tiền mặt được nắm giữ bởi các tổ chức tài chính được quản lý, trong khi trái phiếu Kho bạc (bao gồm chứng khoán ngắn hạn và các thỏa thuận mua lại qua đêm của Kho bạc) được lưu ký bởi Ngân hàng New York Mellon và được quản lý bởi BlackRock.

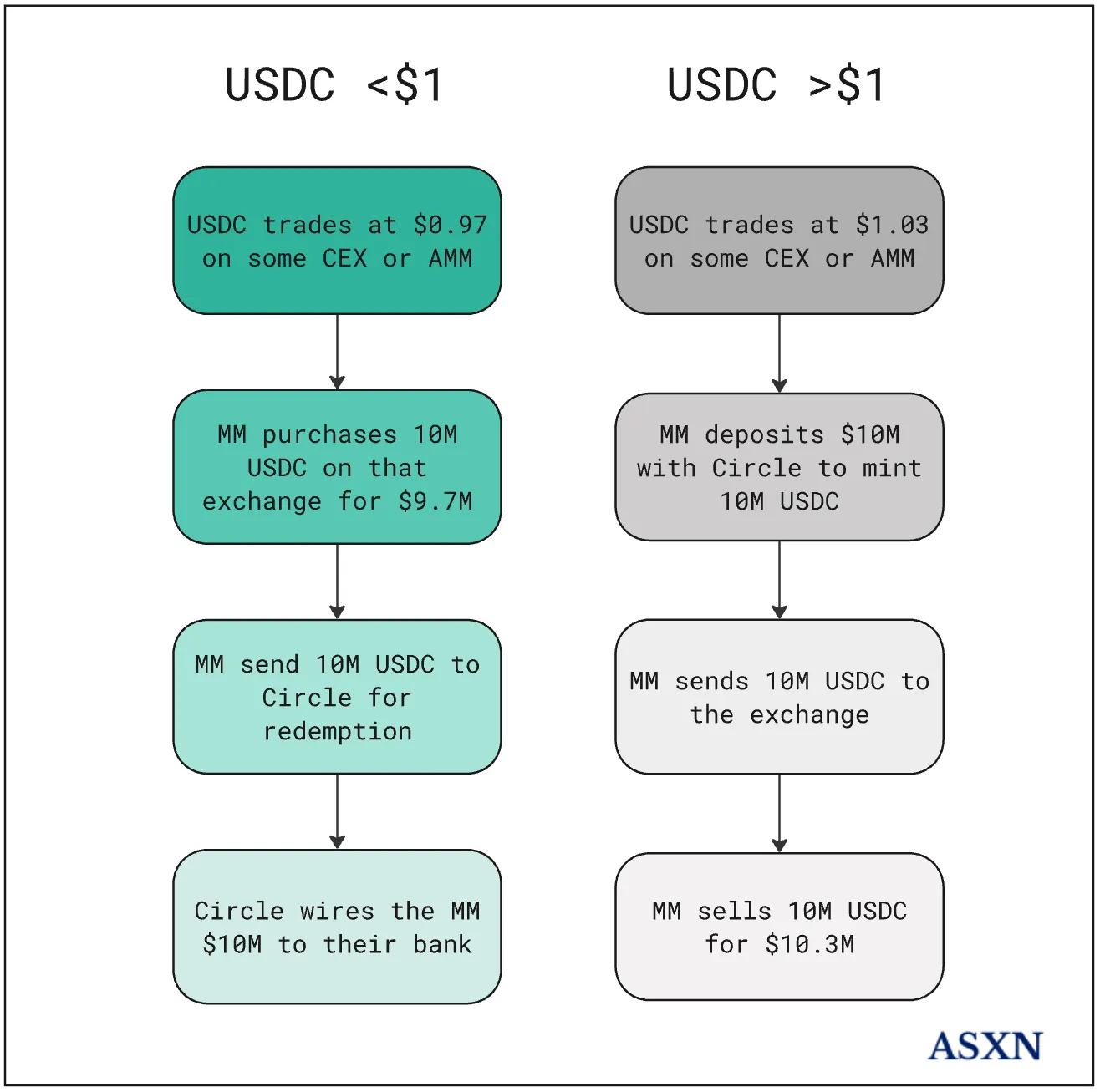

Thông thường, chỉ một số tổ chức nhất định mới có thể đúc và đổi các stablecoin được hỗ trợ bằng tiền pháp định. Ví dụ: khách hàng của Circle Mint (doanh nghiệp và tổ chức có tài khoản đã xác minh) có thể đổi USDC trực tiếp thông qua Circle theo tỷ lệ 1: 1. Việc đổi được bắt đầu bằng cách gửi USDC đến chức năng hủy của hợp đồng thông minh và gửi yêu cầu đổi thông qua bảng điều khiển hoặc API của Circle Mint. Khách hàng có thể chọn giữa hai tùy chọn: Đổi tiêu chuẩn, cung cấp giải quyết gần như theo thời gian thực và không mất phí cho số tiền lên đến 15 triệu đô la mỗi ngày (phí 0,1% được áp dụng cho bất kỳ số tiền nào cao hơn); hoặc Đổi cơ bản, hoàn toàn miễn phí nhưng thời gian giải quyết lên đến hai ngày làm việc. Sau khi xử lý, Circle chuyển USD vào tài khoản ngân hàng được liên kết của khách hàng thông qua ACH hoặc chuyển khoản điện tử, tùy thuộc vào kênh thanh toán đã chọn. Cấu trúc này hỗ trợ tỷ giá cố định 1: 1 của USDC thông qua chênh lệch giá: khi thị trường thứ cấp lệch khỏi giá trị ngang giá, các nhà giao dịch có thể tận dụng sự chênh lệch, giúp khôi phục sự ổn định giá.

Các nhà phát hành stablecoin chủ yếu kiếm thu nhập bằng cách đầu tư dự trữ của họ vào các công cụ nợ có lãi suất của Hoa Kỳ. Ví dụ, Tether đã kiếm được khoảng 7 tỷ đô la từ việc nắm giữ trái phiếu Kho bạc Hoa Kỳ và các thỏa thuận mua lại vào năm 2024. Do đó, các nhà phát hành stablecoin có động lực để mở rộng nguồn cung, cho phép họ đầu tư nhiều vốn hơn và thu được lợi nhuận gần với lãi suất quỹ liên bang (hiện tại khoảng 4,25%).

Các đồng tiền ổn định được hỗ trợ bằng tiền pháp định có nhiều điểm tương đồng với các quỹ thị trường tiền tệ (MMF). Sau cuộc Đại suy thoái, Đạo luật Glass-Steagall năm 1933 đã được ban hành để ngăn chặn các ngân hàng thương mại tham gia vào các hoạt động rủi ro dẫn đến sự sụp đổ của họ. Một điều khoản, Quy định Q, đã giới hạn lãi suất mà các ngân hàng có thể cung cấp cho các khoản tiền gửi. Do lãi suất thị trường vượt quá mức trần lãi suất tiền gửi, người gửi tiền đã bỏ lỡ các cơ hội sinh lời. Bruce Bent và Henry Brown đã ra mắt quỹ tương hỗ thị trường tiền tệ đầu tiên vào năm 1971, huy động tiền mặt từ các nhà đầu tư nhỏ để mua các giấy tờ thương mại ngắn hạn và các thỏa thuận mua lại. Không bị ràng buộc bởi mức trần lãi suất của Quy định Q (vì chúng được quản lý bởi các công ty đầu tư), các quỹ này có thể mang lại lợi nhuận không gì sánh kịp cho các ngân hàng trong khi vẫn duy trì giá trị 1 đô la cho mỗi cổ phiếu.

Điểm tương đồng giữa stablecoin được hỗ trợ bằng tiền pháp định và MMF không chỉ nằm ở thiết kế cấu trúc. Các cuộc tranh luận về quy định và chính trị cũng rất giống nhau. Khi MMF mới xuất hiện, chúng đã phải đối mặt với những chỉ trích tương tự như stablecoin ngày nay, bao gồm những lo ngại về tính ổn định tài chính, quy định chưa đầy đủ và rủi ro hệ thống:

- Rủi ro về ổn định tài chính: Không giống như các ngân hàng được quản lý, các quỹ thị trường tiền tệ (MMF) không được bảo hiểm tiền gửi liên bang hoặc ngân hàng trung ương hỗ trợ. Lỗ hổng cấu trúc này khiến chúng dễ bị tổn thương trước các cuộc khủng hoảng thanh khoản và tình trạng nhà đầu tư rút tiền ồ ạt, như đã được chứng minh trong cuộc khủng hoảng tài chính năm 2008.

- Trọng tài quy định: Các quỹ MMF mô phỏng hiệu quả các chức năng cốt lõi của ngân hàng, chẳng hạn như cung cấp một kho lưu trữ giá trị ổn định bằng đô la, nhưng không phải tuân theo khuôn khổ quy định và vốn nghiêm ngặt của các tổ chức lưu ký truyền thống. Điều này tạo ra một hệ thống tín dụng song song với ít quy định hơn.

- Xói mòn chính sách tiền tệ: Sự phát triển của các quỹ MMF có thể làm suy yếu hiệu quả các công cụ chính sách của Cục Dự trữ Liên bang. Khi tài sản chuyển từ hệ thống ngân hàng được quản lý sang các công cụ ít được quản lý hơn, hiệu quả của các công cụ như dự trữ bắt buộc sẽ giảm, làm suy yếu khả năng kiểm soát thanh khoản và điều kiện tín dụng của ngân hàng trung ương.

Mặc dù được giới thiệu vào đầu những năm 1970, các quỹ MMF chỉ bắt đầu thu hút được lượng tài sản quản lý (AUM) đáng kể cho đến khi việc bãi bỏ quy định tài chính, hỗ trợ pháp lý và những tiến bộ công nghệ (như hệ thống thanh toán điện tử và internet) đặt nền móng. Một thời điểm quan trọng đã đến với việc thông qua Đạo luật Gramm-Leach-Bliley