Tác giả: Howe Giải mã

Bài viết này là để bổ sung và mở rộng dựa trên bài viết của Nam Tỷ về "Làm thế nào để gọi vốn và định giá VC Web3?".

Do đó, trước khi đọc bài này, tôi khuyến nghị đọc bài trước đó. Tôi sẽ cố gắng giải thích quan điểm của mình bằng những từ ngữ dễ hiểu nhất.

Một, Quy trình gọi vốn và định giá

Ở đây, chúng ta cần phân loại các loại VC, bao gồm VC có khả năng dẫn đầu, VC có khả năng dẫn đầu nhưng không dẫn đầu, và VC không có khả năng dẫn đầu.

Trong quy trình gọi vốn và định giá của một dự án, quyền phát ngôn được chia tỷ lệ như sau: VC có khả năng dẫn đầu >> VC có khả năng dẫn đầu nhưng không dẫn đầu ≈ VC không có khả năng dẫn đầu.

Đồng thời, VC dẫn đầu ở các vòng gọi vốn càng sớm thì quyền phát ngôn càng lớn. Theo quan sát của tôi về các hiện tượng gọi vốn dự án, VC dẫn đầu thường chỉ xuất hiện trong hai vòng gọi vốn đầu tiên, sau đó về cơ bản hoặc là gọi vốn chiến lược hoặc là các vòng thông thường không có VC dẫn đầu.

Vậy tại sao lại như vậy?

Vấn đề lớn nhất mà một dự án giai đoạn đầu phải đối mặt trong việc gọi vốn là - làm thế nào để tìm được tiền? Phần lớn các dự án có kênh tiếp cận nhà đầu tư rất hẹp, hoặc là tìm người quen giới thiệu, hoặc là tìm FA kết nối với VC, hoặc là tìm nhà đầu tư thiên thần giúp đỡ.

VC có khả năng dẫn đầu khi tham gia ở các vòng đầu tiên, ngoài việc đầu tư ra, còn đóng vai trò như một cố vấn. Về nội bộ, hỗ trợ điều chỉnh câu chuyện, sửa đổi deck, thiết kế tokenomics, xây dựng điều khoản gọi vốn, v.v.; Về phía bên ngoài, liên hệ và kết nối các VC, giới thiệu hợp tác dự án, chứng thực các hoạt động Marketing, v.v.

Có thể nói, mức độ và vị trí của VC dẫn đầu ở vòng đầu tiên về cơ bản quyết định trần của dự án, còn VC có khả năng dẫn đầu nhưng không dẫn đầu và VC không có khả năng dẫn đầu về cơ bản chỉ đưa tiền, nhưng đôi khi người trước vẫn có thể hỗ trợ thêm một số nguồn lực. Vì vậy, các dự án ở giai đoạn này thường cần thận trọng lựa chọn đối tác dẫn đầu của mình.

(Phần còn lại của bản dịch tương tự, tôi đã dịch phần đầu để minh họa)

Phần IV: Một số bổ sung dựa trên nội dung gốc

Phần này sẽ đưa ra quan điểm cá nhân về một số phần nhỏ trong bài viết gốc của Nam Tỷ, chỉ mang tính tham khảo.

Số lượng dự án theo các mức "định giá / đầu tư"

Cần loại bỏ các giá trị đặc biệt trong dữ liệu hiện có, chẳng hạn như ví dụ trước đây về Opensea với định giá 10 tỷ, những biến số đặc biệt này ảnh hưởng lớn đến kết quả và không có ý nghĩa tham khảo.

Về bản chất, các dự án này là do môi trường thị trường tại thời điểm đó bị ảnh hưởng bởi tâm lý tham lam/hoảng loạn dẫn đến định giá và đầu tư quá cao/thấp, đã lệch khỏi tâm lý thị trường bình thường. Do đó, hoặc là chọn loại bỏ, hoặc là chọn thống kê riêng.

Ảnh hưởng của số vòng đầu tư đến hệ số "định giá / đầu tư"

Theo những gì tôi thấy hiện nay, tổng số vòng đầu tư thường là 3-4 vòng trở xuống. Với các dự án Crypto, nhiều vòng hơn sẽ không có nhiều ý nghĩa, hiện tại chỉ có các dự án cơ sở hạ tầng lớn ở hai vòng đầu và các dự án đầu đàn ở các ngành sáng tạo trong thời kỳ thị trường bò FOMO.

Ngoài ra, hầu hết các dự án ra đời trong hai năm gần đây đều không vượt quá con số này. Hơn nữa, nếu có nhiều vòng đầu tư như vậy, về mặt thời gian chắc chắn sẽ vượt qua một chu kỳ thị trường bò-gấu, trong trường hợp này, ngoài việc dự án liên tục điều chỉnh để các nhà đầu tư mạo hiểm tiếp tục đầu tư và bán cho nhà đầu tư bán lẻ, tôi không nghĩ ra khả năng nào khác.

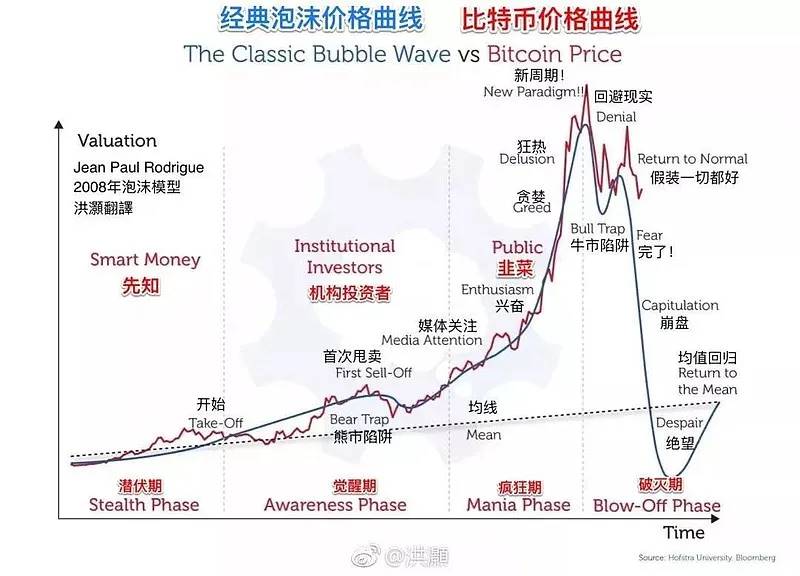

Ảnh hưởng của năm đầu tư đến hệ số "định giá / đầu tư"

Phần này về bản chất tương ứng với lý thuyết chu kỳ bong bóng đã đề cập trước đó, mức độ FOMO ở các thời kỳ khác nhau là không giống nhau. Bạn sẽ nhận thấy rằng lợi nhuận và thanh khoản hiện tại của Crypto đang trong trạng thái suy giảm.

Làn sóng ICO năm 17, DeFi Summer năm 21, hệ sinh thái inscription năm 23, làn sóng Meme năm 24. Mỗi làn sóng vĩ mô mang theo thanh khoản ngày càng ít hơn, lượng thanh khoản thị trường có thể tràn ra ngày càng nhỏ, cảnh tượng nước lũ lan tràn, vạn vật phục sinh có lẽ khó xuất hiện, nhiều khả năng chỉ là nở hoa ở nhiều điểm mà thôi.

Theo cảm nhận hiện tại, tôi nghĩ rằng sự tích lũy của Crypto trong mười mấy năm qua đã trải qua một chu kỳ bong bóng hoàn chỉnh, với việc ban hành các chính sách tuân thủ trong hai năm gần đây, chúng ta sắp bước vào một chu kỳ sáng tạo và khám phá mới, mong chờ sẽ xuất hiện nhiều cơ hội hơn.

Mối quan hệ giữa các bên dự án, nhà đầu tư mạo hiểm, sàn giao dịch và nhà đầu tư thông thường trong các môi trường thị trường khác nhau

Sự suy diễn này có thể có nhiều khả năng, các vai trò khác nhau đều có ý đồ riêng, nhưng đều không rời khỏi mục tiêu - tối đa hóa lợi ích của chính mình. Và có nhiều cách để đạt được mục tiêu này, đây là một bản đồ sinh thái rất rộng lớn và sẽ thay đổi theo sự phát triển của ngành.

Nếu có thể hiểu rõ bản đồ sinh thái này, tôi nghĩ bạn chắc chắn sẽ hiểu được nhiều điều, chẳng hạn như ai kiếm được số tiền gì, bạn cũng sẽ biết mình phù hợp đi theo con đường nào, kiếm loại tiền gì. Tiếc rằng hiện tại tôi cũng chỉ biết một vài chi tiết.

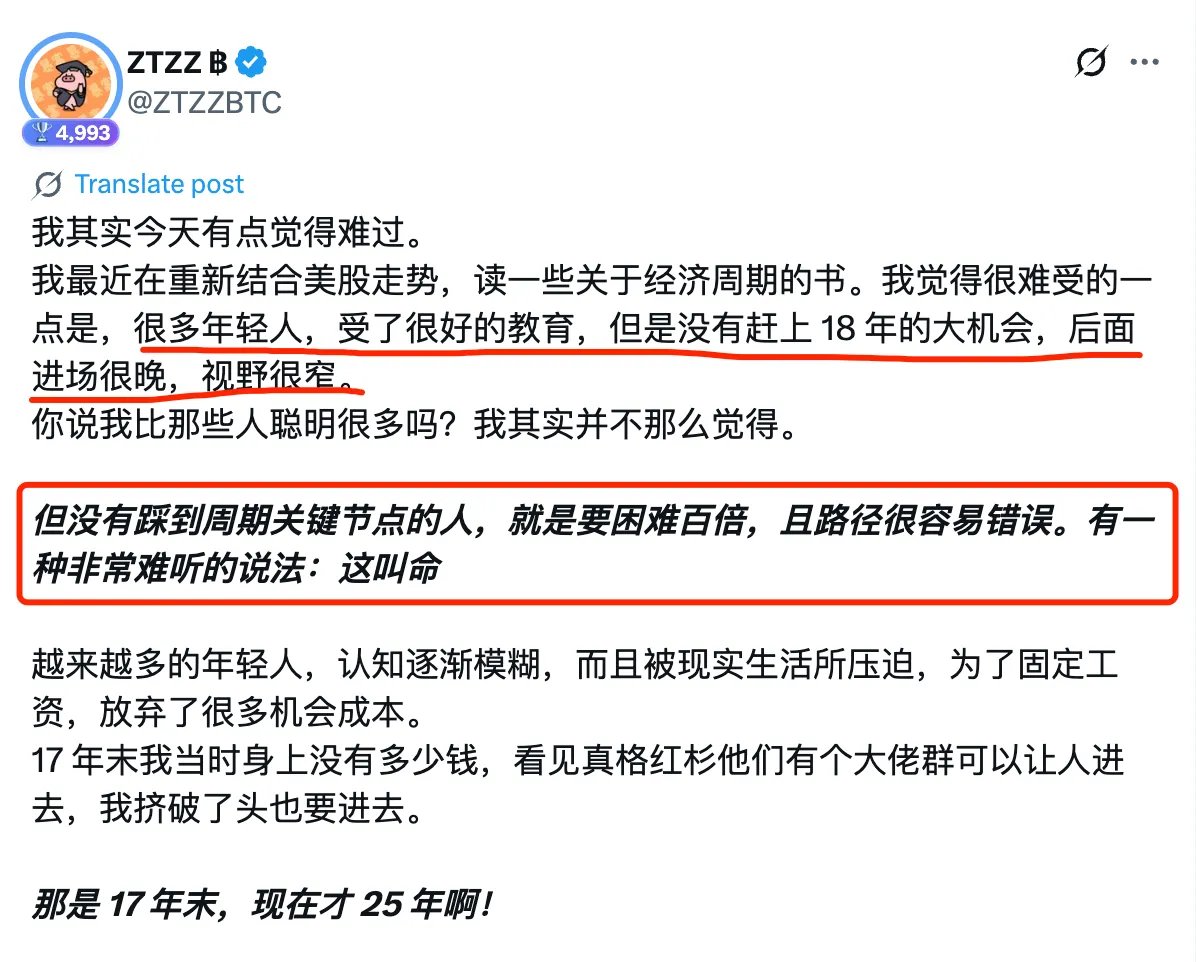

Nhưng nói lại, sau gần hai năm gia nhập ngành, tôi nhận thấy việc kiếm tiền, thời điểm tốt quan trọng hơn tất cả, may mắn cũng là một phần của năng lực.

Điều này thầy ZZ cũng đã đề cập, vào thời điểm thích hợp trong ngành thích hợp, tiền thực sự như được nhặt, nhưng thường những người như vậy nhận thức không tương xứng với quy mô tài sản của họ. Giống như sự cố gần đây "một người dùng mất khoảng 4 triệu tài sản do mua ví lạnh tại JD", những người không biết ngay cả những quy tắc cơ bản của khu rừng đen tối này lại sở hữu của cải khổng lồ, cũng chứng minh rằng lựa chọn quan trọng hơn nỗ lực.

https://x.com/ZTZZBTC/status/1948687136322191450

Cuối cùng, chúc mọi người có thể nắm bắt được cơ hội thuộc về mình. Chậm chính là nhanh, nhiều thứ thực sự không phức tạp như vẻ bề ngoài, loại bỏ huyền ảo là để kiếm tiền tốt hơn, hãy cùng nhau cố gắng 🫡