Việc niêm yết của Circle đã thu hút sự chú ý của thị trường đối với stablecoin , khiến nó trở thành stablecoin đầu tiên tuân thủ quy định. Tuy nhiên, đằng sau vẻ hào nhoáng đó là những nguy cơ tiềm ẩn.

Sau khi đọc bản cáo bạch IPO của Circle, chúng ta thực sự có thể thấy Circle có ba vấn đề nghiêm trọng:

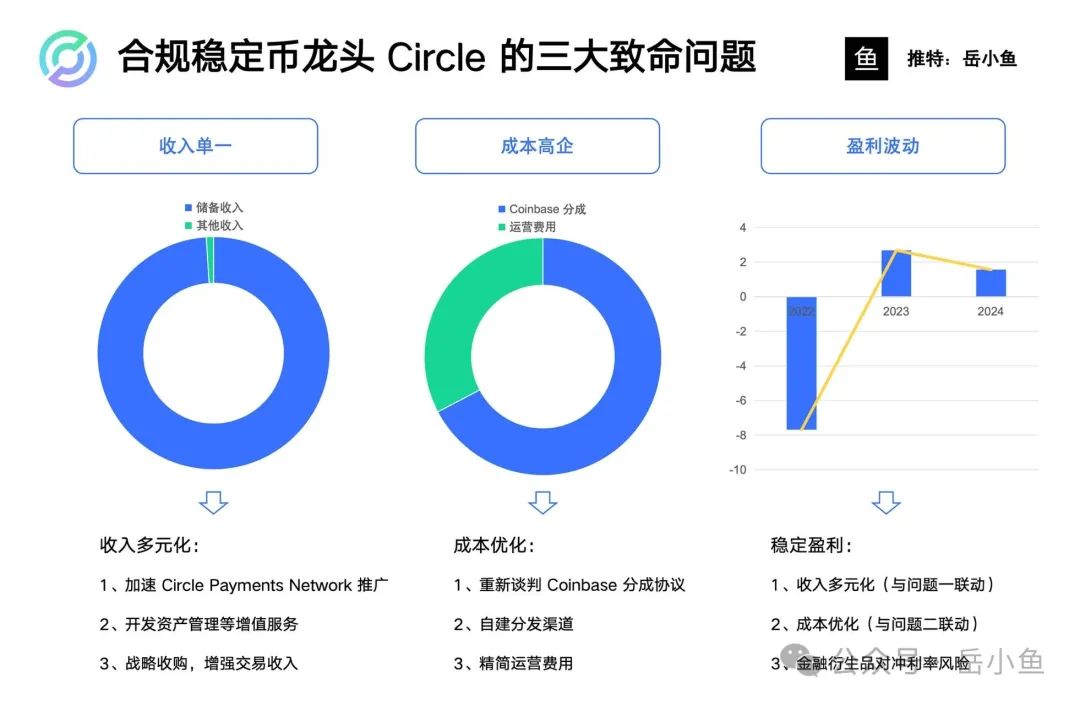

Thứ nhất, thu nhập duy nhất, thu nhập 99% đến từ quỹ dự trữ và chỉ 1% từ thu nhập khác;

Thứ hai, chi phí cao, với 60% thu nhập thuộc về Coinbase và hệ số biên lợi nhuận chỉ 9%;

Thứ ba, lợi nhuận biến động và không ổn định. Năm 2022, công ty lỗ vốn ròng 770 triệu đô la Mỹ, năm 2023 lãi 270 triệu đô la Mỹ, rồi lại giảm xuống còn 160 triệu đô la Mỹ vào năm 2024.

Hãy cùng xem xét nguyên nhân đằng sau ba vấn đề này và những nỗ lực mà Circle đang thực hiện để giải quyết chúng.

1. Thu nhập duy nhất

99% thu nhập đến từ quỹ dự trữ, nghĩa là Circle không có điểm lợi nhuận nào khác. Đây là một "mức trần định giá" rất rõ ràng đối với một công ty.

Trước tiên chúng ta hãy xem xét mô hình việc kinh doanh cốt lõi này:

USDC do Circle phát hành là một loại stablecoin được neo theo tỷ lệ 1:1 với đô la Mỹ và được hỗ trợ bởi tài sản rủi ro thấp như đô la Mỹ và trái phiếu chính phủ ngắn hạn.

Khi người dùng nắm giữ USDC, Circle sẽ đầu tư số tiền này vào tài sản như trái phiếu Mỹ để kiếm thu nhập, nhưng người nắm giữ USDC sẽ không nhận được bất kỳ khoản lãi nào.

Mô hình này về cơ bản là một hình thức "tài trợ không lãi suất". Circle đầu tư tiền của người dùng mà không mất bất kỳ chi phí nào. Nó tương tự như mô hình ngân hàng cho vay sau khi đã hấp thụ tiền gửi, nhưng với rủi ro thấp hơn (vì Circle đầu tư vào trái phiếu chính phủ thay vì cho vay).

Mô hình kinh doanh của Circle có thể được coi là hoạt động kinh doanh trái phiếu chênh lệch giá để lấy đô la kỹ thuật số.

Do đó, lợi nhuận của Circle phụ thuộc vào hai biến số:

Đầu tiên là lượng lưu thông của USDC. Lượng lưu thông càng lớn, tài sản dự trữ càng lớn và thu nhập càng cao.

Thứ hai là hoàn cảnh lãi suất. trái phiếu Mỹ quyết định trực tiếp thu nhập dự trữ, và hoàn cảnh lãi suất cao cực kỳ có lợi cho Circle.

Mặc dù Circle đã chiếm lĩnh được thị trường ngách sinh thái là "stablecoin tuân thủ hàng đầu" và có thể giành được thị phần lớn hơn khi thị trường ngày càng mở rộng, nhưng Cục dự trữ liên bang Hoa Kỳ hiện đã bước vào chu kỳ cắt giảm lãi suất và trái phiếu Mỹ có thể giảm xuống 2% hoặc thấp hơn, và lợi nhuận của Circle sẽ giảm một nửa.

Ngoài ra, với ngày càng nhiều tổ chức tài chính truyền thống tham gia thị trường và các đối thủ cạnh tranh (một số stablecoin mới nổi) bắt đầu trả lãi cho người nắm giữ , mô hình "tài trợ không tính lãi" của Circle sẽ phải đối mặt với nhiều thách thức và có thể mất thêm thị thị phần trong stablecoin tuân thủ.

Vào thời điểm này, Circle chỉ có thu nhập từ quỹ dự trữ là điểm lợi nhuận, do đó Circle không thể hỗ trợ giá trị vốn hóa thị trường cao hơn.

Giải pháp được Circle cung cấp là:

Đẩy nhanh việc quảng bá Mạng thanh toán Circle: Circle đã ra mắt Mạng thanh toán Circle vào tháng 5 năm 2025, với mục tiêu sử dụng USDC để cung cấp các dịch vụ thanh toán xuyên biên giới tức thì, chi phí thấp, kết nối các ngân hàng, ví kỹ thuật số và nhà cung cấp dịch vụ thanh toán.

Phát triển các dịch vụ giá trị gia tăng: Phát triển các công cụ quản lý tài sản và lưu ký USDC và tính phí quản lý đối với các khách hàng tổ chức (như quỹ tiền crypto và ngân hàng).

Khám phá stablecoin không phải USD và các thị trường mới nổi: Circle đã phát hành EURC (stablecoin neo theo đồng euro) và có kế hoạch quảng bá USDC và EURC tại Châu Á và Mỹ Latinh. Tăng trưởng tại các thị trường mới này vẫn rất hiệu quả.

2. Chi phí cao

60% thu nhập của Circle thuộc về Coinbase, chủ yếu là phí phân phối và chi phí quảng cáo.

Trong đó, tỷ lệ chia sẻ lợi nhuận này là gánh nặng lớn đối với Circle.

Tại sao Circle lại dành 60% thu nhập cho Coinbase?

Điều này liên quan đến lịch sử phát triển của USDC. Circle và Coinbase là những người đồng sáng lập USDC.

Circle chịu trách nhiệm phát hành và quản lý tài sản dự trữ USDC, trong khi Coinbase cung cấp kênh phân phối, hỗ trợ kỹ thuật và tiếp thị. Hai bên chia sẻ thu nhập dự trữ USDC (chủ yếu là lãi trái trái phiếu Mỹ ) theo thỏa thuận.

Khi USDC lần đầu ra mắt vào năm 2018, thương hiệu và năng lực phân phối của Circle còn khá yếu, và họ phải dựa vào địa vị sàn giao dịch và mạng lưới người dùng của Coinbase để nhanh chóng mở rộng thị thị phần của USDC. Do đó, Coinbase đã chiếm vị trí chủ đạo trong hợp tác này.

Coinbase là sàn giao dịch tuân thủ pháp luật hàng đầu tại Hoa Kỳ và có sức mạnh thương lượng mạnh mẽ.

Hơn nữa, trong một thời gian dài, lượng lưu thông và khối lượng giao dịch của USDC phụ thuộc rất nhiều vào cơ sở hạ tầng của Coinbase và Circle sẽ khó có thể thoát khỏi cơ sở hạ tầng này trong ngắn hạn.

Ví dụ, vào năm 2024, dựa trên tổng lượng lưu thông là 32 tỷ, Coinbase đã đóng góp khoảng 50%-60% lượng lưu thông USDC, tương đương khoảng 16 tỷ đô la Mỹ đến 19,2 tỷ đô la Mỹ.

Trên thực tế, có một điều khoản thú vị trong thỏa thuận hợp tác giữa Circle và Coinbase:

Nếu Circle không thể phân phối cổ tức cho Coinbase trong một số trường hợp nhất định hoặc nếu có một số vấn đề về quy định, Coinbase có quyền trở thành đơn vị phát hành USDC, do đó, họ có thể tiếp nhận USDC và để Coinbase tự mình phát hành.

Mặc dù USDC hiện được Circle phát hành và vận hành hoàn toàn, Coinbase vẫn đóng một nhân vật tương đối quan trọng.

Circle cũng nhận ra những rủi ro dài hạn của mức hoa hồng cao nên đã thực hiện một số biện pháp như đàm phán lại thỏa thuận chia sẻ hoa hồng và xây dựng kênh phân phối riêng.

Đối với trường hợp trước, việc đàm phán lại thỏa thuận chia sẻ lợi nhuận vẫn còn khó khăn vì Circle bị ràng buộc bởi các thỏa thuận pháp lý và khó có thể thoát khỏi những hạn chế này.

Đối với trường hợp sau, việc xây dựng kênh phân phối riêng vẫn có thể giảm bớt hiệu quả áp lực lợi nhuận từ mức hoa hồng cao.

3. Biến động lợi nhuận

Chúng ta phải thừa nhận rằng vốn hóa giá trị vốn hóa thị trường stablecoin có mối tương quan chặt chẽ với những thay đổi theo chu kỳ trong ngành crypto.

Chu kỳ tăng giá và giảm giá xen kẽ trên thị trường crypto ảnh hưởng trực tiếp đến quy mô của toàn bộ thị trường stablecoin.

Lỗ vốn ròng 768,8 triệu đô la của Circle vào năm 2022 là do thị trường gấu crypto giảm giá;

Lợi nhuận 267,6 triệu đô la vào năm 2023 là do kiểm soát chi phí và lãi suất tăng;

Sau đó, con số này giảm xuống còn 155,7 triệu đô la vào năm 2024 do chi phí phân phối tăng đột biến.

Chúng ta hãy cùng xem lại. Có lẽ có một số nút chính trong những thay đổi về phát hành USDC:

Nút đầu tiên là mùa hè DeFi năm 2020, khi lượng phát hành USDC đạt 55 tỷ đô la Mỹ;

Nút thứ hai là sự sụp đổ của UST vào năm 2022. Lượng lớn tiền đổ vào USDC, khiến giá trị vốn hóa thị trường của nó duy trì ở mức cao trong một thời gian dài thị trường gấu của ngành công nghiệp crypto ;

Nút thứ ba là sự tăng giá mạnh mẽ của Solana vào đầu năm 2023, dẫn đến sự tăng trưởng tốt của USDC so với USDT;

Nút thứ tư là sự sụp đổ ngân hàng Silicon Valley vào tháng 3 năm 2023. Cùng với các chính sách quản lý bất lợi của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, khối lượng phát hành USDC đã giảm khoảng 30%. Đến cuối năm 2023, con số này đã giảm khoảng 50%.

Nút thứ năm là việc Trump thắng cử, stablecoin bắt đầu tăng trở lại. USDC tăng trưởng đến quy mô hiện tại là hơn 60 tỷ đô la Mỹ, với mức tăng trưởng chung là 80%.

Do đó, chúng ta có thể thấy rằng chu kỳ tăng giá và giảm giá trên thị trường crypto cực kỳ quan trọng đối với tăng trưởng của stablecoin . Một yếu tố khác là tác động của các chính sách đối với stablecoin, đặc biệt là stablecoin tuân thủ quy định như USDC, cũng cực kỳ quan trọng.

Để làm chậm lại biến động lợi nhuận, những gì Circle cần làm thực sự liên quan đến câu hỏi thứ nhất và thứ hai. Một mặt, đó là đa dạng hóa thu nhập để giảm sự phụ thuộc vào lãi suất, mặt khác, đó là tối ưu hóa chi phí để ổn định hệ số biên lợi nhuận.

Quan trọng hơn, Circle có thể sử dụng lợi thế về tuân thủ để củng cố địa vị trên thị trường và ứng phó với những biến động trên thị trường crypto.

Tóm lại

Có thể nói Stablecoin là một cuộc cách mạng trong hệ thống tài chính truyền thống.

Stablecoin là cơ sở hạ tầng quan trọng thay thế SWIFT, hệ thống thanh toán và quyết toán ngân hàng và hệ thống ngoại hối.

Viễn cảnh mong đợi của Circle vượt xa việc phát hành stablecoin. Circle muốn xây dựng một hệ thống tài chính mới, và USDC chính là cốt lõi của hệ thống tài chính mới này.

Tuy nhiên, Circle cũng có nhiều vấn đề, đặc biệt là ba vấn đề nghiêm trọng được đề cập ở trên mà Circle cần phải giải quyết.

Bất kể kết quả ra sao, việc niêm yết của Circle đã đặt ra một chuẩn mực cho ngành công nghiệp crypto và đang khích lệ nhiều người chú ý hơn đến stablecoin. Chúng ta có thể tiếp tục chú ý đến sự chuyển đổi này của hệ thống tài chính.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm thảo luận BitPush TG: https://t.me/BitPushCommunity

Đăng ký Bitpush TG: https://t.me/bitpush