Vào ngày 1 tháng 8, Sắc lệnh Stablecoin của Hồng Kông được mong đợi từ lâu cuối cùng đã chính thức được thực hiện.

Đối diện những đồn đoán gay gắt của thị trường, không có gì ngạc nhiên khi các cơ quan quản lý đã dội gáo nước lạnh vào stablecoin). Quy định về stablecoin của Hồng Kông, xét riêng về nội dung, khá khắt khe, với các yêu cầu xác minh tên thật nghiêm ngặt khiến nơi đây được mệnh danh là "luật stablecoin nghiêm ngặt nhất thế giới". Trùng hợp thay, chỉ một tháng trước, Singapore, một đối thủ cạnh tranh thường xuyên của Hồng Kông, cũng đã thu hút sự chú ý rộng rãi vì ban hành "quy định crypto mới nghiêm ngặt nhất thế giới".

Ngược lại, chỉ một ngày trước khi Sắc lệnh Stablecoin của Hồng Kông được thực hiện, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ đã công bố một kế hoạch mới có tên là "Dự án Tiền điện tử", trong đó tả một cách đầy nhiệt huyết về bản thiết kế crypto trong tương lai của Hoa Kỳ và đưa ra một tín hiệu tích cực mạnh mẽ.

Tình hình quản lý ở cả hai bên bờ đại dương giống như thiên đường và địa ngục, và sự phân hóa trong bối cảnh crypto cũng bắt đầu tăng tốc từ thời điểm này.

Vào ngày 1 tháng 8, "Sắc lệnh Stablecoin" của Hồng Kông chính thức có hiệu lực. Sự kiện quan trọng này không chỉ là một bước tiến lớn trong lĩnh vực tiền ảo của Hồng Kông mà còn đánh dấu việc triển khai khuôn khổ quản lý toàn diện đầu tiên trên thế giới dành cho stablecoin pháp định, mang lại những tác động vô cùng sâu rộng.

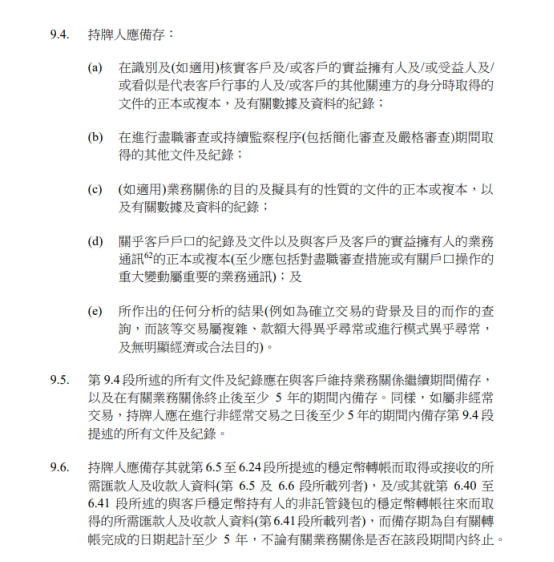

Khi xem xét các quy định, bất kỳ tổ chức nào phát hành stablecoin bằng tiền pháp định tại Hồng Kông hoặc phát hành stablecoin được neo giá theo đô la Hồng Kông ở nước ngoài đều phải được cấp phép và vốn góp của tổ chức đó phải ít nhất là 25 triệu đô la Hồng Kông. Về tài sản dự trữ, các quy định yêu cầu phải có dự trữ đầy đủ, nghĩa là bên phát hành phải phân bổ 100% tài sản dự trữ của mình vào tài sản thanh khoản thanh khoản cao như tiền mặt và trái phiếu chính phủ ngắn hạn. Các tài sản này phải được lưu ký độc lập tại một ngân hàng được cấp phép. Mỗi loại stablecoin phải duy trì một danh mục tài sản dự trữ riêng, đảm bảo tách biệt với các danh mục tài sản dự trữ khác. Chống rửa tiền cũng là ưu tiên hàng đầu. Bên phát hành phải thiết lập một cơ chế chống rửa tiền hoàn thiện , công bố báo cáo kiểm toán hàng ngày về tài sản dự trữ của mình và cấm trả lãi để ngăn chặn việc nhận tiền gửi trá hình. Về việc đổi tiền, người dùng có thể đổi tiền pháp định vô điều kiện theo mệnh giá và bên phát hành phải xử lý các yêu cầu đổi tiền trong vòng một ngày làm việc.

Về các yêu cầu chung, dự thảo Pháp lệnh tháng 6 không có sự khác biệt đáng kể, nhưng các chi tiết thực hiện chỉ có thể được mô tả là nghiêm ngặt. Vào ngày 29 tháng 7, ngay trước khi Pháp lệnh chính thức có hiệu lực, Cơ quan Quản lý Tiền tệ Hồng Kông đã công bố sê-ri các tài liệu quy định hỗ trợ cho Pháp lệnh mới, bao gồm bản tóm tắt tham vấn và " Chỉ dẫn chỉ dẫn Giám sát các Tổ chức Phát hành Stablecoin Được cấp phép"; bản tóm tắt tham vấn và " Chỉ dẫn chỉ dẫn Chống Rửa tiền và Tài trợ Khủng bố (Áp dụng cho các Tổ chức Phát hành Stablecoin Được cấp phép)"; "Bản tóm tắt Giải thích về Chế độ Cấp phép cho các Tổ chức Phát hành Stablecoin" liên quan đến hệ thống cấp phép và quy trình đăng ký; và "Bản tóm tắt Giải thích về các Điều khoản Chuyển tiếp cho các Tổ chức Phát hành Stablecoin Hiện hành".

Theo yêu cầu, HKMA sẽ tiếp nhận vòng nộp đơn xin cấp phép phát hành stablecoin đầu tiên từ ngày 1 tháng 8 đến ngày 30 tháng 9 năm 2025, và sẽ cung cấp thời gian chuyển tiếp sáu tháng cho các công ty. Việc thúc đẩy đồng thời đổi mới và hợp pháp hóa phản ánh thái độ nhất quán của chính quyền Hồng Kông về tính bao trùm và thận trọng. Tuy nhiên, thị trường đang phản ứng dữ dội về điều khoản KYC.

Trong "Chỉ dẫn về Phòng chống Rửa tiền và Tài trợ Khủng bố (Áp dụng cho các Tổ chức Phát hành Stablecoin được Cấp phép)", HKMA yêu cầu các tổ chức phát hành stablecoin được cấp phép phải thực hiện các biện pháp hiệu quả để xác định và xác minh danh tính của người nắm giữ stablecoin. Khách hàng phải trải qua quy trình thẩm định khách hàng (CDD) đầy đủ và định kì(chẳng hạn như tên, ngày sinh, số chứng minh thư, v.v., phải được lưu giữ ít nhất 5 năm). Người nắm giữ không phải là khách hàng thường không cần phải xác minh danh tính trực tiếp. Tuy nhiên, khi quá trình giám sát phát hiện địa chỉ ví liên quan đến các hoạt động bất hợp pháp, danh sách trừng phạt hoặc nguồn đáng ngờ, và bên được cấp phép không thể chứng minh rằng các biện pháp giảm thiểu rủi ro của mình (chẳng hạn như các công cụ phân tích blockchain) là đủ để ngăn ngừa rủi ro ML/TF, bên được cấp phép phải tiến hành điều tra thêm và xác minh danh tính của những người nắm giữ có liên quan.

Tóm lại, để giải quyết rủi ro chống rửa tiền, các đơn vị phát hành stablecoin không chỉ phải xác minh danh tính người dùng và lưu giữ dữ liệu tên thật trong ít nhất năm năm, mà còn phải hạn chế cung cấp dịch vụ cho người dùng nặc danh . Trước hết, họ cũng có nghĩa vụ xác minh danh tính của mọi người nắm giữ stablecoin . HKMA cũng đã giải thích điều này. Giám đốc Điều hành (Quy định và Chống Rửa tiền) Chan King-hong lưu ý rằng, do HKMA chưa tin tưởng rằng các công cụ giám sát liên tục hiện tại trên toàn ngành có hiệu quả trong việc giảm thiểu rủi ro rửa tiền, và do các tổ chức quốc tế như Ngân hàng Thanh toán Quốc tế (BIS) nhấn mạnh tầm quan trọng của việc ngăn chặn rửa tiền bằng stablecoin, HKMA sẽ áp dụng phương pháp giám sát "dựa trên rủi ro nhưng thận trọng".

Tuy nhiên, xét về mặt thực tế, đặc biệt là trong các giao dịch thanh toán xuyên biên giới liên quan đến các thực thể vật lý, việc xác minh danh tính của người nắm giữ nặc danh trong các tài khoản nước ngoài theo thời gian thực gần như là bất khả thi, chứ đừng nói đến việc bao quát toàn bộ người nắm giữ trong một hệ thống thanh toán quy mô lớn. Trên thực tế, động thái này về cơ bản loại trừ tất cả những người nộp đơn, ngoại trừ các tổ chức ngân hàng. Đáng chú ý, theo quy định này, stablecoin của Hồng Kông về cơ bản sẽ không còn tương tác với các giao thức DeFi. Xét cho cùng, các ví stablecoin hiện tại đều nặc danh , làm giảm đáng kể tính cạnh tranh của chúng so với USDT và USDC công khai.

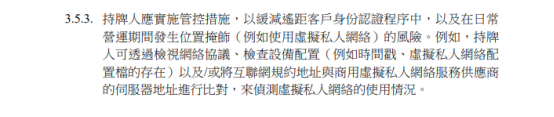

Bên cạnh việc tăng cường trách nhiệm nội bộ của đơn vị phát hành, khuôn khổ pháp lý cũng làm rõ thẩm quyền bên ngoài. "Khung pháp lý dành cho Đơn vị Phát hành Stablecoin" quy định rõ ràng rằng các bên được cấp phép phải tuân thủ luật pháp và quy định của các khu vực pháp lý liên quan. Nói cách khác, ngoài việc tuân thủ luật pháp và quy định địa phương của Hồng Kông, việc tuân thủ ở nước ngoài cũng được xem xét. Các đơn vị phát hành phải duy trì một hệ thống kiểm soát rủi ro toàn diện cho các hoạt động xuyên biên giới và bị cấm cung cấp dịch vụ cho các quốc gia và khu vực có lệnh cấm stablecoin. Trong đó liệu thậm chí còn đề cập đến việc các tổ chức được cấp phép xác định VPN, nghĩa là việc sử dụng VPN để lách luật sẽ bị chặn. Điều này cho thấy người dùng Trung Quốc đại lục sẽ tiếp tục gặp khó khăn khi truy cập hệ thống này. Mặt khác, các đơn vị phát hành phải đảm bảo tuân thủ các hoạt động tiếp thị và vận hành ở nước ngoài, liên tục theo dõi các thay đổi chính sách ở các khu vực nước ngoài và thiết lập một hệ thống tuân thủ được điều chỉnh linh hoạt.

Xét về toàn bộ quy trình, rào cản gia nhập cực kỳ cao đối với các tổ chức được cấp phép là yếu tố then chốt. Tuy nhiên, ngay cả với các yêu cầu ứng dụng cao như vậy, stablecoin của Hồng Kông vẫn áp đặt các hạn chế về các tính năng chính. Chúng không chỉ chặn các tính năng stablecoin như DeFi, ví ẩn nặc danh và crypto mở, mà việc sử dụng chúng ở các nền kinh tế nước ngoài cũng bị quản lý chặt chẽ, khiến việc lưu thông tự do stablecoin trên Chuỗi gần như không thể. Bối cảnh quy mô thị trường vốn đã hạn chế, việc phát triển stablecoin tại Hồng Kông chắc chắn sẽ gặp phải nhiều trở ngại hơn nữa. Từ góc độ của các đơn vị phát hành, việc đăng ký tên thật bắt buộc và các biện pháp chống rửa tiền nghiêm ngặt đã hoàn toàn chuyển giao quyền kiểm soát giấy phép cho các ngân hàng lớn và các tập đoàn tài chính lớn, khiến các doanh nghiệp vừa và nhỏ khó xin được giấy phép, và các công ty internet cũng đang phải đối mặt với nhiều thách thức. Đây chính là lý do tại sao có tin đồn rằng JD.com sẽ hủy đơn xin cấp phép. Theo Caixin, Hồng Kông có thể thu hẹp phạm vi cấp phép cho stablecoin đầu tiên xuống còn ba hoặc bốn. Hiện tại, các chi nhánh tại Hồng Kông của một số ngân hàng và công ty chứng khoán Trung Quốc, bao gồm Ngân hàng Trung Quốc (Hồng Kông), Ngân hàng Truyền thông (Hồng Kông), Ngân hàng Xây dựng Trung Quốc (Châu Á) và CNCBI, đang háo hức khám phá việc kinh doanh stablecoin .

Với lộ trình triển khai nghiêm ngặt như vậy, các quy định stablecoin của Hồng Kông chắc chắn được biết đến là "những quy định về stablecoin nghiêm ngặt nhất thế giới". Điều thú vị là, khu vực cuối cùng được công nhận có quy định nghiêm ngặt nhất là Singapore, cùng với Hồng Kông là "hai ngôi sao song sinh". Vào tháng 6 năm nay, Cơ quan Tiền tệ Singapore (MAS) đã công bố hướng dẫn chính sách cuối cùng dành cho các Nhà cung cấp Dịch vụ Token Kỹ thuật số (DTSP). Các quy định nghiêm ngặt, bao gồm "không cấp phép, không đóng cửa" và "quyền tài phán toàn bộ Chuỗi ngành", đã gây ra làn sóng rút lui khỏi Web3 trên thị trường.

Tuy nhiên, nếu nhìn ra bên kia đại dương, thái độ của Hoa Kỳ lại hoàn toàn trái ngược với hai nước trên.

Vào ngày 31 tháng 7, chỉ một ngày trước khi Sắc lệnh Stablecoin của Hồng Kông có hiệu lực, Chủ tịch mới được bổ nhiệm của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), Paul Atkins, đã thổi bùng cộng đồng tiền điện tử. Cùng ngày hôm đó, Atkins đã công bố một sáng kiến chính sách mới mang tên "Dự án Tiền điện tử", vạch ra mục tiêu đầy tham vọng là tích hợp hoàn toàn thị trường tài chính Hoa Kỳ vào Chuỗi và nêu rõ viễn cảnh mong đợi về việc biến Hoa Kỳ thành "thủ đô crypto toàn cầu".

Về các biện pháp cụ thể, trước tiên, mô hình truyền thống về thẩm quyền trước rồi mới đến luật pháp sẽ bị bãi bỏ, các tiêu chuẩn phân loại lại tài sản crypto sẽ được làm rõ, đồng thời các tiêu chuẩn công bố rõ ràng, điều kiện miễn trừ và cơ chế an toàn sẽ được cung cấp cho các hoạt động kinh tế Chuỗi biến như airdrop, ICO và Staking . Các mô hình quản lý khác nhau sẽ được áp dụng tùy theo bản chất của từng loại tài sản; thứ hai, tính hợp pháp về mặt thể chế của các ứng dụng phi tập trung như DeFi sẽ được đảm bảo, và một lộ trình rõ ràng sẽ được cung cấp cho các nhà phát triển phần mềm trên Chuỗi không phụ thuộc vào các trung gian tập trung, để bảo vệ các nhà phát triển phần mềm phi tập trung và cho phép phần mềm phi tập trung có chỗ đứng trên thị trường tài chính; thứ ba, các "Siêu ứng dụng" sẽ được tạo ra và hệ thống cấp phép phức tạp hiện có sẽ được hợp nhất thúc đẩy các trung gian chứng khoán cung cấp các sản phẩm và dịch vụ đa dạng trên một nền tảng và một giấy phép. CSRC sẽ xây dựng khuôn khổ pháp lý để thúc đẩy việc thực hiện khái niệm này, chẳng hạn như soạn thảo khuôn khổ pháp lý để cho phép tài sản crypto chứng khoán và phi chứng khoán cùng tồn tại và giao dịch trên các nền tảng đã đăng ký với SEC, đồng thời nới lỏng các điều kiện niêm yết đối với một số tài sản trên sàn giao dịch chưa đăng ký (chẳng hạn như các nền tảng chỉ có giấy phép của tiểu bang); thứ tư, đảm bảo của tổ chức và dịch vụ, giới thiệu "cơ chế miễn trừ đổi mới", với tính khả thi về mặt thương mại là cốt lõi, cho phép các mô hình kinh doanh và dịch vụ mới nổi không tuân thủ đầy đủ các quy tắc hiện hành được nhanh chóng đưa ra thị trường, nhưng các nhà cung cấp dịch vụ đó phải tuân thủ cam kết báo cáo định kì với SEC, giới thiệu các chức năng danh sách trắng hoặc nhóm chứng nhận và chỉ cho phép lưu hành token chứng khoán đáp ứng các tiêu chuẩn chức năng tuân thủ (chẳng hạn như ERC3643).

Xét về mặt bản thiết kế, logic quản lý của Hoa Kỳ đã hoàn toàn thay đổi, từ quy định theo kiểu trấn áp phổ biến sang thực thi toàn diện, và tiếp tục tiến tới hỗ trợ chính sách toàn chuỗi, toàn khung. Điều này bao gồm mọi thứ, từ thuộc tính nguồn đến các ứng dụng chính, xây dựng nền tảng và đảm bảo dịch vụ. Điều này phản ánh nỗ lực của Hoa Kỳ nhằm thiết lập một khuôn khổ quản lý toàn diện xung quanh " tài sản crypto ", một khuôn khổ cung cấp nền tảng vững chắc và đảm bảo khách quan cho sự phát triển của ngành công nghiệp crypto Hoa Kỳ. Kế hoạch quản lý đã bắt đầu, với việc Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) tuyên bố trong hướng dẫn mới nhất rằng một số hoạt động staking thanh khoản không liên quan đến chứng khoán, và những người thanh khoản vào các hoạt động này không cần phải đăng ký với cơ quan theo luật chứng khoán.

So sánh hai quốc gia này, mặc dù có chung chính sách quản lý, nhưng Hoa Kỳ, Singapore và Hồng Kông lại có sự khác biệt đáng kể. Hoa Kỳ đưa ra những tín hiệu rất tích cực, trong khi Singapore lại có lập trường phòng thủ hơn trong bối cảnh đổi mới. Điều này có thể là do đặc điểm khu vực. Cả Hồng Kông và Singapore đều có lãnh thổ hạn chế và được định vị là trung tâm tài chính, đóng vai trò là đầu cầu hoặc cửa ngõ khu vực. Do đó, sự ổn định và trật tự là tối quan trọng đối với hai quốc gia này. Vấn đề rửa tiền gây ra mối đe dọa đáng kể đối với các thương hiệu khu vực và tạo ra những tác động tiêu cực đáng kể từ bên ngoài. Mặt khác, Hoa Kỳ tự hào có quyền tự chủ lớn hơn, có tiếng nói trong sự phát triển của các ngành công nghiệp mới nổi và có một mức độ ảnh hưởng toàn cầu, dẫn đến mức độ cởi mở hơn trong một số ngành nhất định. Ảnh hưởng này đang thúc đẩy hoạt động thị trường, với một số dự án crypto ở Hồng Kông và Singapore bày tỏ sự quan tâm đến việc chuyển đến Hoa Kỳ.

Không khó để dự đoán rằng cấu trúc "lấy Mỹ làm trọng tâm" của ngành công nghiệp crypto sẽ được củng cố hơn nữa, và thị trường Mỹ sẽ trở thành chiến trường then chốt cho sự phát triển của các dự án crypto. Mặt khác, các khu vực khác có thể sẽ chỉ tự tạo sự khác biệt và thoát khỏi con đường lệ thuộc.