Phần mềm đang thống trị thế giới stablecoin đang thống trị blockchain.

Lần không còn là Base của Coinbase hay Robinhood L2 nữa. Circle và Stripe gần như đồng thời chọn xây dựng stablecoin Layer 1 của riêng họ, hoàn toàn thoát khỏi những hạn chế của chuỗi công khai hiện có và tái cấu trúc hoàn toàn chúng xung quanh stablecoin từ cơ chế cơ bản đến token Gas .

Khi các ngân hàng mất đi vị thế thống trị, stablecoin cũng sẽ đi theo xu hướng đó.

Trên bề mặt, Arc của Circle và Tempo của Stripe là đối thủ cạnh tranh trực tiếp với TRON và Ethereum , nhưng trên thực tế, chúng đang nhắm đến sức mạnh thanh toán toàn cầu của "hệ thống ngân hàng hậu trung ương". Hệ thống Visa và SWIFT hỗ trợ tiền pháp định không còn có thể đáp ứng nhu cầu thanh khoản toàn cầu của stablecoin .

Khủng hoảng xuyên biên giới: Các tổ chức thẻ nhường chỗ cho chuỗi công khai stablecoin

Liên minh Wintel đã độc quyền thị trường máy tính cá nhân trong gần 30 năm, cho đến khi hệ thống ARM xuất hiện trên thị trường di động và Intel dần suy yếu mà không mắc bất kỳ sai lầm nào.

Thẻ ngân hàng và các tổ chức thẻ chưa được đồng bộ hóa. Năm 1950, tổ chức thẻ đầu tiên, Diners Club, đã thiết lập hệ thống kế toán tín dụng cho các nhà hàng và khách hàng trung thành của họ. Hệ thống thẻ tín dụng trở thành tiền thân của hệ thống tín dụng và điểm thưởng. Mãi đến những năm 1960, nó mới được tích hợp vào ngành ngân hàng. Bắt đầu với thẻ tín dụng, các ngân hàng địa phương tại Hoa Kỳ đã vượt qua ranh giới tiểu bang và quốc gia, và lan rộng ra toàn thế giới.

So với các ngân hàng cần xoay vòng đòn bẩy theo chu kỳ dưới sự chỉ đạo của Cục dự trữ liên bang Hoa Kỳ, các tổ chức thẻ do Visa/MasterCard điều hành có thể được coi là những doanh nghiệp dòng tiền chắc chắn sinh lời bất kể hạn hán hay lũ lụt. Ví dụ, vào năm 2024, Capital One đã mua lại Discover với giá 35,3 tỷ đô la Mỹ, biến mình thành một tập đoàn khổng lồ kết hợp giữa tổ chức phát hành thẻ và tổ chức thẻ.

Việc tích hợp các ngân hàng truyền thống là tiền đề cho việc phát hành stablecoin và thiết lập chuỗi công khai stablecoin . Chỉ thông qua tích hợp, chúng tôi mới có thể kiểm soát tất cả các kênh phát hành, phân phối và hoàn trả.

Sau Đạo luật Genius, logic vận hành của đồng đô la Mỹ đã hoàn toàn thay đổi. Các ngân hàng thương mại truyền thống đảm nhận trách nhiệm tạo tín dụng và phát hành tiền tệ (M0/M1/M2), nhưng vị thế trái phiếu Mỹ đã vượt xa vị thế của nhiều quốc gia khác.

Stablecoin được kết nối trực tiếp với trái phiếu chính phủ và ngành ngân hàng vẫn có thể phát hành stablecoin để tự cứu mình, nhưng các tổ chức thẻ và kênh thanh toán xuyên biên giới sẽ phải đối mặt với cuộc khủng hoảng sinh tồn.

• Ngành ngân hàng -> Các đơn vị phát hành Stablecoin USDT, USDC

• Tổ chức thẻ/SWIFT/PSP -> stablecoinL1

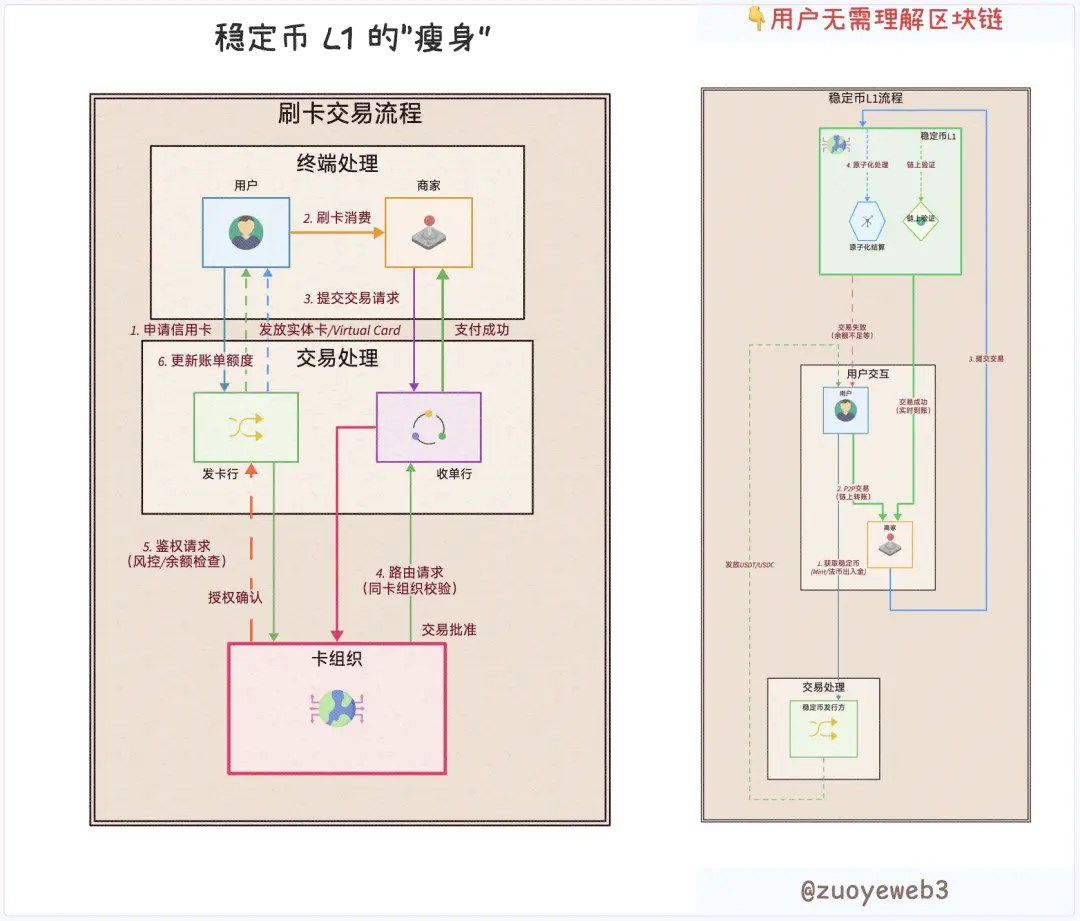

Trong các luồng giao dịch truyền thống, người dùng, đơn vị chấp nhận thẻ, đơn vị phát hành thẻ, đơn vị chấp nhận thẻ và tổ chức thẻ là nhân vật hoàn toàn khác nhau, nhưng khả năng lập trình của blockchain đã thay đổi hoàn toàn tất cả. Bất kỳ nhân vật nào cũng có thể được quy về một "người dùng", cho dù đó là kho lưu trữ riêng tư và các giao dịch bí mật mà một tổ chức yêu cầu hay sự tiện lợi mà một cá nhân cần, đó chỉ là sự khác biệt được tạo ra bởi các mã khác nhau.

Stablecoin L1 loại bỏ hoàn toàn sự cần thiết của bất kỳ tổ chức phi người dùng nào. Chỉ cần người dùng, stablecoin và L1 là đủ để hoàn tất việc trao đổi và tích hợp mọi nhân vật và chức năng, ngay cả việc đánh giá tuân thủ của các cơ quan quản lý.

Mô tả hình ảnh: Hình ảnh về đổi mới quy trình giao dịch

Nguồn: @zuoyeweb3

Tất nhiên, điều này không có nghĩa là các đơn vị phát hành và dịch vụ kỹ thuật chuyên nghiệp sẽ biến mất, mà là từ góc độ mã hóa kết hợp, các nhà cung cấp có thể được xem xét và lựa chọn. Lấy thẻ U làm ví dụ, lợi nhuận của thẻ ảo bị các bên thứ ba lấy đi, và bản thân đơn vị phát hành thẻ U chỉ có thể chịu lỗ và được quảng cáo.

Đổi mới công nghệ là tiền đề cho những thay đổi trong mối quan hệ tổ chức.

Bây giờ tất cả những gì chúng ta phải làm là xây dựng một Visa từ đầu, tiết kiệm lợi nhuận và phân phối chúng cho người dùng.

Giống như Capital One, trước khi mua lại Discover, công ty này phải trả phí xử lý 1,5% cho Visa/MasterCard và USDT/USDC cũng phải trả phí gas cho TRON và Ethereum.

Cũng giống như Circle đang quảng bá Arc, Coinbase Commerce đã kết nối trực tiếp với Shopify và Circle cũng chọn Binance làm đối tác cho stablecoin tạo lợi nhuận USYC.

Tether từng tuyên bố rằng 40% phí giao dịch chuỗi công khai là do họ tạo ra, và Circle thậm chí còn phải "trợ cấp" thêm 300 triệu đô la cho Coinbase chỉ trong một quý. Do đó, việc loại bỏ các đại lý kênh hiện có và thiết lập các kênh phân phối và mạng lưới thiết bị đầu cuối riêng là hợp lý.

Tuy nhiên, Circle đã chọn tự xây dựng, trong khi Tether lại chọn đua ngựa bên ngoài với Plasma và Stable.

Ngoại lệ duy nhất là Stripe. Bản thân Stripe không có stablecoin, nhưng họ có mạng lưới người dùng cuối và đã hoàn thiện công nghệ vòng kín sau khi mua lại Bridge và Privy. Dự đoán táo bạo rằng sớm muộn gì Stripe cũng sẽ phát hành hoặc "hỗ trợ"stablecoin của riêng mình là một điều khá chắc chắn.

Tóm lại, việc phát hành stablecoin, kênh phân phối và mạng lưới thiết bị đầu cuối đều đang xây dựng vòng lặp khép kín của riêng mình:

• Các đơn vị phát hành Stablecoin : Arc của Circle, Plasma và Stable của Tether và Converge của USDe

• Kênh phân phối: Sàn giao dịch như Coinbase và Binance , chuỗi công khai hiện có như Ethereum và TRON

• Mạng đầu cuối: Tempo của Stripe

Tự do của người Pháp không phải là tự do của người Anh, và L1 của USDT không phải là môi trường sống của USDC. Khi mọi người không còn muốn xoay xở với cuộc sống của mình nữa, các đối thủ cạnh tranh của chuỗi công khai và tổ chức thẻ hiện tại sẽ ồ ạt rút lui như sông Dương Tử, và điều này sẽ không thể ngăn cản.

Sự lan tỏa công nghệ: Chuỗi công khai dễ xây dựng, nhưng khách hàng tổ chức khó mở rộng

Bảo vệ tự do đến mức cực đoan không phải là điều xấu, và theo đuổi công lý cho những người bị hạn chế không phải là đức tính.

Quyền riêng tư không còn là mối quan tâm của người dùng thông thường nữa, cũng như việc QUBIC nuốt chửng Monero không thể so sánh với mức độ phổ biến của chiến lược kho bạc. Theo quan điểm tự do, các giao dịch riêng tư chỉ là một "đặc quyền được trả tiền" dành cho người dùng tổ chức. Điều mà người dùng thông thường thực sự quan tâm là phí giao dịch.

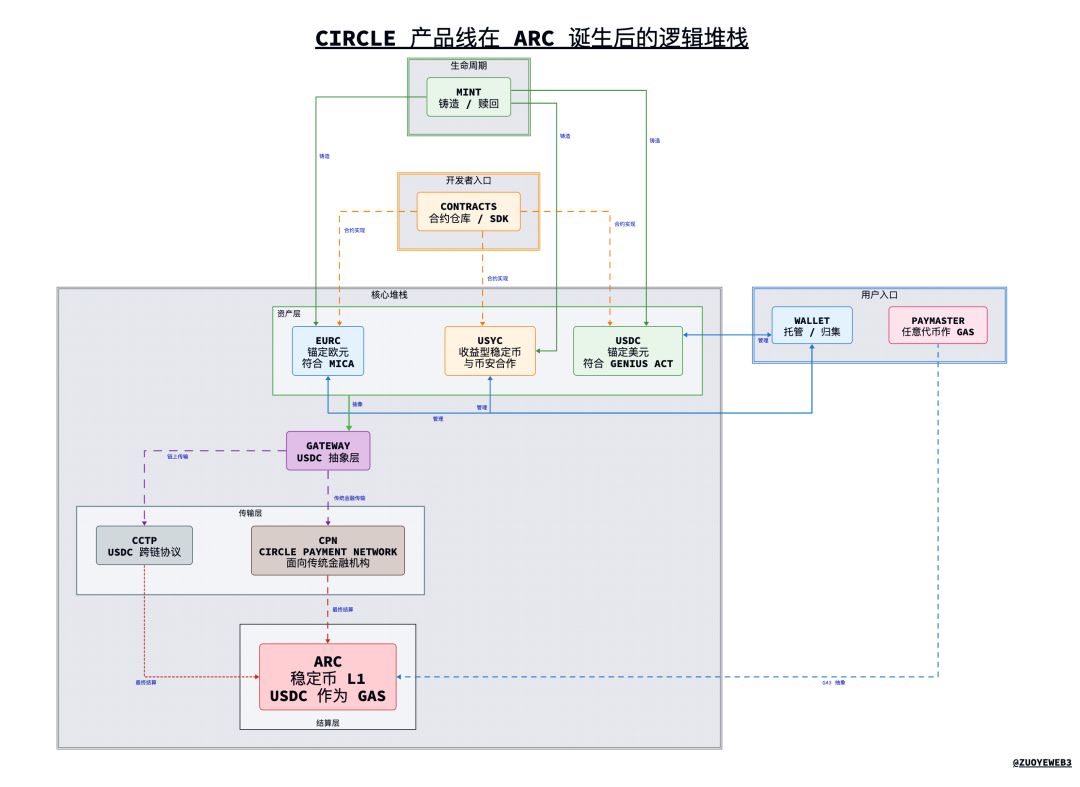

Trước khi Arc ra mắt, các dòng sản phẩm của Circle đã phát triển thành nhiều dòng sản phẩm khác nhau, thậm chí còn trở nên phức tạp hơn. Chỉ dưới sự quản lý thống nhất của Arc, hiệu quả cộng hưởng mới có thể đạt được, giúp USDC thoát khỏi tình cảnh khó xử khi trở thành công ty con của Coinbase.

Chú thích hình ảnh: Sơ đồ logic của dòng sản phẩm Circle sau khi Arc ra đời. Nguồn hình ảnh: @zuoyeweb3

Lấy Arc làm ví dụ, chúng ta có thể thấy sơ qua kiến trúc kỹ thuật của chuỗi công khai stablecoin tương lai. Cần lưu ý rằng những điều trên chỉ là hiểu biết cá nhân của tôi về kiến trúc logic và không nhất thiết có nghĩa là nó đúng (tuyên bố miễn trừ trách nhiệm vũ trụ).

1. Mô tả sản phẩm

• USDC/EURC/USYC: Ba dòng sản phẩm stablecoin chính của Circle, USDC được neo vào đồng đô la Mỹ và tuân thủ Đạo luật Genius, EURC được neo vào đồng euro và tuân thủ các quy định của MiCA, USYC là lợi nhuận stablecoin dựa trên lợi nhuận và USYC hợp tác với Binance

• CPN (Mạng thanh toán vòng tròn): Mạng thanh toán xuyên biên giới do Circle khởi xướng với USDC là lớp cơ sở, tương tự như SWIFT

• Đúc tiền: Người dùng có thể đúc stablecoin như USDC

• Ví Circle: Người dùng cá nhân và tổ chức có thể quản lý tất cả các loại stablecoin Circle tại đây

• Hợp đồng: Hợp đồng USDC và các loại stablecoin khác do Circle viết

• CCTP: Tiêu chuẩn công nghệ Chuỗi chéo USDC

• Cổng: Lớp trừu tượng USDC, người dùng không cần biết chuỗi công khai cơ bản và các chi tiết kỹ thuật, và có thể trải nghiệm trực tiếp với USDC

• Paymaster cho phép bất kỳ token nào được sử dụng làm token Gas

• Arc: Stablecoin Layer 1 của Circle, với USDC là Gas Token gốc

2. Ngăn xếp logic

• Phần chính: Từ trên xuống dưới, được chia thành: USDC/EURC/USYC -> Gateway -> CCTP/CPN. CCTP chủ yếu được sử dụng trên Chuỗi, và CPN chủ yếu được quảng bá trong các tổ chức tài chính truyền thống -> Arc.

• Xem xét các phần quan trọng nhất một cách tổng thể. Mint là cổng nạp tiền, Wallet là cổng thu tiền, Contracts là cổng lập trình, và Paymaster là chức năng đi kèm. Bất kỳ token nào cũng có thể được sử dụng làm Gas Token.

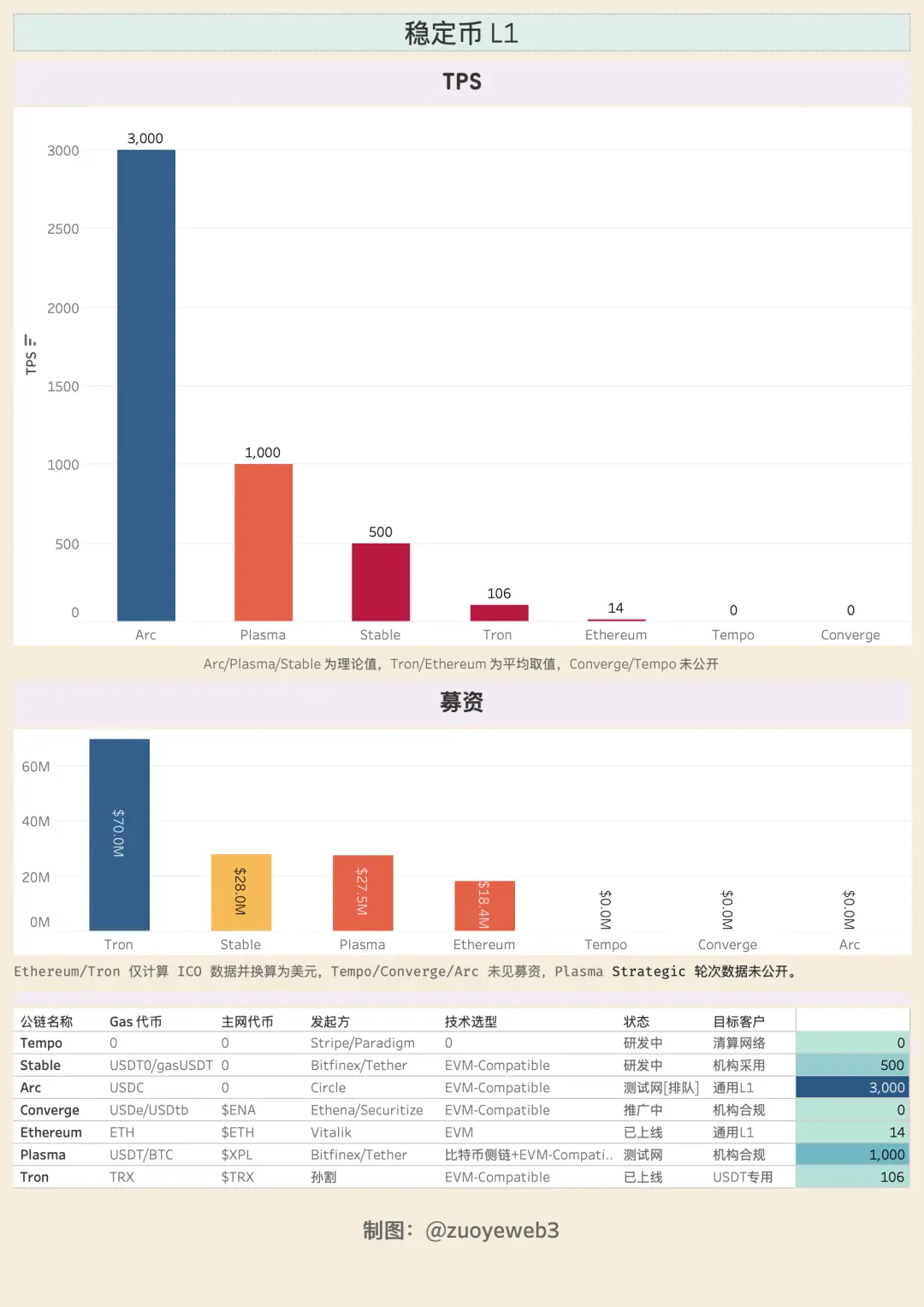

Theo cơ chế được gọi là PoS, nhưng thực chất là DPOS, Arc với tối đa 20 nút về mặt lý thuyết có thể đạt tốc độ 3.000 TPS và thời gian xác nhận giao dịch dưới một giây, và Phí Gas thậm chí có thể thấp tới 1U. Arc cũng chu đáo chuẩn bị các chế độ chuyển tiền riêng tư và kho lưu trữ cho các tổ chức, và sẵn sàng thực hiện lưu trữ quỹ doanh nghiệp quy mô lớn trên Chuỗi. Đây cũng có thể là một lý do quan trọng khiến Circle xây dựng L1 của riêng mình. Bên cạnh giao dịch và chuyển tiền stablecoin, quản lý tài sản cấp doanh nghiệp cũng là trọng tâm cạnh tranh.

Ngoài ra, kiến trúc L1 phổ quát còn dành riêng các giao diện và kiến trúc đầy đủ chức năng cho việc bổ sung thêm tài sản như RWA trên Chuỗi. Malachite, dựa trên CometBFT do Informal Systems mua lại phát triển, có tiềm năng lý thuyết là 50.000 TPS.

Tiếp theo là khả năng tương thích EVM quen thuộc, bảo vệ MEV, công cụ FX (ngoại hối) và tối ưu hóa giao dịch. Có thể nói rằng với sự hỗ trợ của Cosmos , việc triển khai các sản phẩm Hyperliquid không gặp bất kỳ trở ngại kỹ thuật nào. Nếu là L2, độ khó sẽ không vượt quá việc triển khai một phiên bản Docker.

Kế hoạch của Arc sẽ tích hợp các công nghệ mã hóa như TEE/ZK/FHE/MPC. Có thể nói, sự lan tỏa công nghệ hiện nay đã khiến chi phí khởi động của chuỗi công khai gần như không đổi. Khó khăn nằm ở việc mở rộng hệ sinh thái. Visa đã mất 50 năm để xây dựng kênh phân phối và mạng lưới thiết bị đầu cuối, liên minh USDT/ TRON mất 8 năm, và Tether đã tạo ra USDT trong 11 năm.

Thời gian là kẻ thù lớn nhất của stablecoin L1, vì vậy stablecoin chọn chiến lược tách biệt lời nói và hành động:

• Thực hiện: Sử dụng nhà đầu tư bán lẻ-> Kênh phân phối -> Áp dụng cho tổ chức

• Nói: Sự tuân thủ của tổ chức -> Sự phổ biến

Cả Tempo và Converge đều hướng đến việc áp dụng cho các tổ chức, còn Arc thì thúc đẩy việc tuân thủ toàn cầu. Tuân thủ + tổ chức là chiến lược GTM được stablecoin L1 đưa ra, nhưng đó chưa phải là toàn bộ câu chuyện. Stablecoin L1 sẽ sử dụng cách tiếp cận "tiền điện tử" hơn để thúc đẩy nó.

Plasma và Converge đều đang hợp tác với Pendle , Circle đang bí mật thúc đẩy việc trao đổi 24/7 giữa đồng stablecoin lợi nhuận USYC và USDC, còn Tempo, do Matt Huang, người sáng lập Paradigm, đứng đầu, là CEO. Mục tiêu cốt lõi của công ty là tập trung nhiều hơn vào blockchain thay vì Fintech.

Việc áp dụng của các tổ chức luôn là một biện pháp tuân thủ, giống như Meta tuyên bố bảo vệ quyền riêng tư của người dùng. Tuy nhiên, trong kinh doanh thực tế, người dùng trước tiên phải có mặt để thúc đẩy việc áp dụng của các tổ chức. Đừng quên rằng nhóm người dùng sớm nhất và lớn nhất của USDT luôn là những người dân thường ở Châu Á, Châu Phi và Châu Mỹ Latinh. Giờ đây, nó cũng đã bước vào tầm nhìn của các tổ chức.

Kênh phân phối chưa bao giờ là lĩnh vực mà các tổ chức giỏi, và đội ngũ nhân viên bán hàng mặt đất chính là nền tảng của Internet.

Chú thích hình ảnh: So sánh Stablecoin L1

Nguồn hình ảnh: @zuoyeweb3

Stablecoin L1 mới nổi hoặc huy động được rất nhiều vốn hoặc dựa vào các nhà đầu tư lớn. Dưới sự giám sát của Đạo luật Genius và MiCA, về cơ bản, họ không thể trả lãi cho người dùng, chứ đừng nói đến việc sử dụng số tiền này để thu hút khách hàng. Tuy nhiên, USDE đã dựa vào việc phát hành các khoản vay luân chuyển để đạt mốc 10 tỷ đô la trong vòng một tháng.

Khoảng cách giữa phân phối lợi nhuận trên Chuỗi và chuyển đổi người dùng tạo ra không gian thị trường cho stablecoin sinh lời. Với USDe quản lý Chuỗi, USDtb, với sự hợp tác của Anchorage, sẽ trở thành một stablecoin tuân thủ theo Đạo luật Genius.

Lợi nhuận có thể thúc đẩy đáng kể việc người dùng chấp nhận sản phẩm, nhưng đây lại là một cám dỗ chết người. Vượt ra ngoài ranh giới được quy định bởi các quy tắc là một đấu trường tốt để mỗi công ty thể hiện năng lực của mình.

Phần kết luận

Trước khi có stablecoin L1, TRC-20 USDT là mạng lưới thanh toán bù trừ USDT toàn cầu thực tế. USDT cũng là stablecoin duy nhất có người dùng thực sự, vì vậy Tether không cần phải chia sẻ lợi nhuận sàn giao dịch. USDC chỉ là sự thay thế tuân thủ của nó, giống như Coinbase là nền tảng giao dịch của Binance trên Nasdaq.

Stablecoin L1 đang thách thức Visa và Ethereum. Hệ thống lưu thông tiền tệ toàn cầu đang được định hình lại một cách cơ bản, và tỷ lệ chấp nhận đô la toàn cầu giảm. Tuy nhiên, stablecoin L1 đã nhắm đến giao dịch ngoại hối. Thị trường luôn đúng, và stablecoin đang khao khát vươn xa hơn nữa.

Hơn 10 năm sau khi blockchain ra đời, chúng ta vẫn có thể thấy những đổi mới trong lĩnh vực chuỗi công khai, điều này đã đủ đáng mừng. Có lẽ, điều may mắn nhất là Web3 không phải là Fintech 2.0, DeFi cũng đang thay đổi CeFi|TradiFi, stablecoin đang thay đổi các ngân hàng (tiền gửi/thanh toán xuyên biên giới).

Người ta hy vọng rằng stablecoin L1 vẫn sẽ là sự kế thừa cho khái niệm cốt lõi của blockchain.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm thảo luận BitPush TG: https://t.me/BitPushCommunity

Đăng ký Bitpush TG: https://t.me/bitpush