Tác giả: Lưu Diệp Cảnh Hồng

Liên kết gốc: https://mp.weixin.qq.com/s/y5WED5zyPPRB-WPS2QOKkg

Lưu ý: Bài viết này được tái bản. Độc giả có thể tìm hiểu thêm thông tin bằng cách truy cập liên kết gốc. Nếu tác giả có bất kỳ phản đối nào về định dạng tái bản, vui lòng liên hệ với chúng tôi và chúng tôi sẽ điều chỉnh theo yêu cầu của tác giả. Bản tái bản này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư hoặc đại diện cho quan điểm hay lập trường của Wu Shuo.

giới thiệu

Gần đây, tôi đã tham gia độ sâu vào một số dự án token hóa tài sản thực tế (RWA), tiến hành nghiên cứu chuyên sâu về việc kinh doanh này. Để giúp bạn hiểu rõ hơn, bài viết này sẽ chia sẻ một số quan sát và suy ngẫm cốt lõi của chúng tôi dưới dạng Câu hỏi thường gặp.

Câu hỏi 1: Tại sao RWA lại phổ biến gần đây?

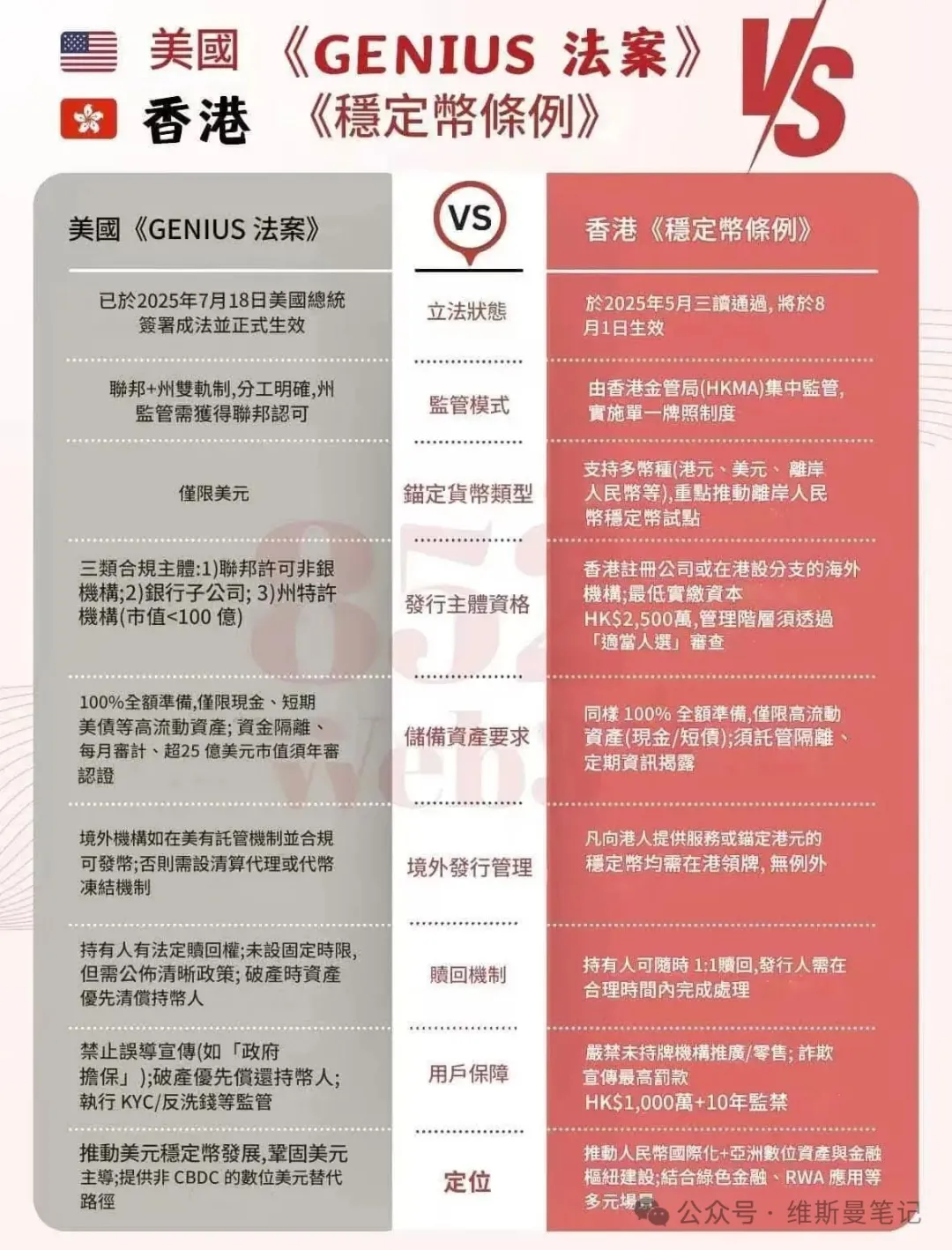

Nguyên nhân cơ bản cho sự bùng nổ của RWA là việc Sắc lệnh về Stablecoin của Hồng Kông chính thức có hiệu lực vào ngày 1 tháng 8 năm 2025. Điều này đánh dấu sự tuân thủ hoàn toàn stablecoin với tư cách là đồng tiền neo cho quyết toán giao dịch. Bối cảnh sự hỗ trợ mạnh mẽ của chính quyền Hồng Kông đối với việc phát hành tài sản ảo hợp pháp, một khuôn khổ thị trường tài sản ảo lành mạnh và tuân thủ pháp luật đã được hình thành.

Từ góc độ thị trường, nhiều công ty hy vọng rằng RWAs của Hồng Kông sẽ mở ra một kênh tài chính mới, tuân thủ quy định, và một số công ty niêm yết cũng hy vọng sẽ thúc đẩy niềm tin thị trường và giá cổ phiếu bằng cách tham gia thị trường này. Kỳ vọng này tương tự như một số tâm lý thị trường trong giai đoạn đầu bùng nổ ICO.

Câu hỏi 2: Có sự khác biệt nào giữa RWA Hồng Kông và RWA Web3 không?

Sự khác biệt lớn đến mức hai bên thậm chí không có mối liên hệ việc kinh doanh trực tiếp.

Cốt lõi của RWA tại Hồng Kông là "tuân thủ toàn bộ Chuỗi". Tài sản cơ sở phải đáp ứng các yêu cầu pháp lý của cả hai khu vực pháp lý: tuân thủ tại địa điểm của tài sản(ví dụ: Trung Quốc đại lục) và tuân thủ tại địa phương Hồng Kông. Yêu cầu tuân thủ này vượt xa phạm vi kỹ thuật của "xác nhận quyền sở hữu Chuỗi của liên minh" và phải dựa trên các tài liệu và phê duyệt rõ ràng, ràng buộc về mặt pháp lý. Ví dụ: tài sản dữ liệu phải hoàn tất đăng ký xuyên biên giới theo quy định, trong khi tài sản vật chất phải trải qua các thủ tục chuyển giao xuyên biên giới theo quy định.

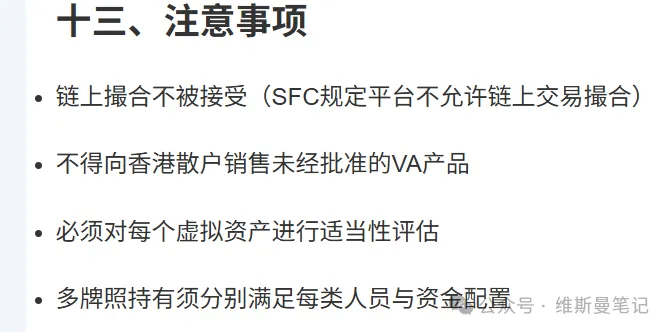

Một khái niệm thị trường phổ biến là, ví dụ, xác nhận quyền sở hữu bất động sản đại lục trên Chuỗi và sau đó phát hành RWA tại Hồng Kông. Tuy nhiên, cách tiếp cận này hoàn toàn không khả thi trong khuôn khổ hiện tại. Thứ nhất, Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) nghiêm cấm các giao dịch khớp lệnh tự động Chuỗi. Thứ hai, việc chuyển giao toàn bộ quyền sở hữu bất động sản đại lục sang Hồng Kông gặp phải những trở ngại đáng kể về mặt pháp lý và thực tiễn.

Hiện tại, các hình thức RWA được Cơ quan Tiền tệ Hồng Kông (HKMA) chính thức khuyến khích chủ yếu là stablecoin và trái phiếu token hóa(chẳng hạn như trái phiếu xanh do chính phủ phát hành). Mặc dù mô hình hoạt động cho nhiều loại RWA vật lý hơn vẫn chưa rõ ràng, nhưng rõ ràng các cơ quan quản lý không chấp nhận việc phát hành chỉ dựa trên xác nhận blockchain. Tài sản phải được quản lý đầy đủ trong khuôn khổ pháp lý của Hồng Kông.

Do đó, trong ứng dụng công nghệ blockchain, RWA Hồng Kông nhấn mạnh bản chất của mình là "sổ cái phân tán được quản lý" thay vì thương mại và lưu thông tự do toàn cầu như RWA Web3 theo đuổi.

Câu hỏi 3: Làm thế nào để hiểu RWA Hồng Kông một cách đơn giản?

Ở giai đoạn hiện tại, RWA Hồng Kông có thể được hiểu là "thị trường tương lai cho phép phát hành theo quy định của tư nhân".

Tương tự như hợp đồng tương lai dầu thô yêu cầu các địa điểm lưu trữ được chỉ định để lưu giữ và giao dầu thô thực tế, RWA tại Hồng Kông cũng yêu cầu tài sản cơ sở của chúng phải được các cơ quan quản lý tài chính Hồng Kông quản lý hiệu quả. Nếu tài sản cơ sở của RWA không được quản lý, việc chuyển đổi lợi nhuận cho thuê từ bất động sản ngoài Hồng Kông sang RWA rất khó được chấp thuận, vì cả bản thân bất động sản lẫn hợp đồng cho thuê đều không được quản lý trực tiếp tại Hồng Kông.

Ngược lại, một số tài sản, chẳng hạn như bản quyền giải trí, có tiềm năng phát hành RWA cao hơn. Miễn là quyền sở hữu tài sản đó rõ ràng và tuân thủ luật pháp Trung Quốc đại lục, và các quyền và lợi ích có thể được chuyển nhượng hợp pháp cho một cơ quan quản lý của Hồng Kông, thì lợi nhuận trong tương lai của chúng có thể được sử dụng để phát hành RWA.

Cần lưu ý rằng hiện tại chính quyền Hồng Kông không yêu cầu tài sản cơ sở của RWA phải được đặt tại Hồng Kông. Yêu cầu quan trọng là tài sản phải được "quản lý bởi chính quyền Hồng Kông". Dựa trên điều này, tôi dự đoán rằng ngay cả khi một tài sản chất lượng cao không được đặt tại Hồng Kông, nó vẫn có thể được chấp thuận phát hành nếu có thể cung cấp một bộ bằng chứng đáng tin cậy, toàn diện, đáp ứng các yêu cầu quản lý của Hồng Kông (ví dụ: báo cáo kiểm toán đang thực hiện từ một công ty kế toán thuộc "Big Four").

Câu hỏi 4: RWA có thể được giao dịch sau khi phát hành không?

Không. Phát hành RWA và giao dịch RWA là hai việc hoàn toàn riêng biệt.

Việc phát hành RWA giống như một hoạt động gây quỹ hơn. Sau khi đơn xin phát hành được chấp thuận, đơn vị phát hành có thể huy động vốn từ "các nhà đầu tư đủ điều kiện". Tuy nhiên, điều này không có nghĩa là token có thể được giao dịch công khai.

Để cho phép giao dịch, Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) cấm giao dịch tự động trên Chuỗi token RWA. Cách duy nhất để thực hiện điều này là nộp đơn xin niêm yết trên một nền tảng giao dịch tài sản ảo được cấp phép (VASP) tại Hồng Kông.

Hơn nữa, nền tảng giao dịch tài sản ảo được quản lý này chỉ dành cho các nhà đầu tư được công nhận, về cơ bản loại bỏ khả năng thu hút lượng lớn nhà đầu tư cá nhân thông qua các chiêu trò tiếp thị cộng đồng. Điều này hoàn toàn trái ngược với mô hình hoạt động của một số tài sản crypto , chẳng hạn như Meme coin. Hơn nữa, việc niêm yết trên các nền tảng được quản lý dự kiến sẽ phát sinh phí đáng kể.

Câu hỏi 5: Việc phát hành stablecoin tuân thủ quy định tại Hồng Kông thì sao?

Trong số tất cả các loại RWA, tính khả thi của việc phát hành stablecoin tuân thủ là lớn nhất, đặc biệt là stablecoin được phát hành dựa trên tài sản chất lượng cao như đô la Hồng Kông, nhân dân tệ nước ngoài, đô la Mỹ hoặc trái phiếu có xếp hạng tín dụng cao.

Tất nhiên, rào cản gia nhập cũng cực kỳ cao. Chưa kể đến quy trình tuân thủ phức tạp, riêng chi phí vốn đã là một rào cản đáng kể đối với hầu hết các công ty khởi nghiệp. Theo Quy định về Stablecoin, các đơn vị phát hành phải duy trì tối thiểu 25 triệu đô la Hồng Kông vốn góp và chịu sự giám sát tập trung của HKMA. Hơn nữa, stablecoin được phát hành phải được đảm bảo 100% bằng tài sản chất lượng cao làm dự trữ.

Câu hỏi 6: Công nghệ Chuỗi liên kết có thể được sử dụng để phát hành RWA của Hồng Kông không?

Đây là một hiểu lầm phổ biến và đáng kể. Mặc dù các kịch bản ứng dụng của Chuỗi liên doanh trong nước (chẳng hạn như xác nhận quyền sở hữu và truy xuất nguồn gốc) hoàn toàn không liên quan đến các yêu cầu tuân thủ của RWA Hồng Kông, một số lãnh đạo việc kinh doanh mà chúng tôi gặp thường nhầm lẫn hai khái niệm này.

Tính hợp lệ pháp lý của các dự án RWA tại Hồng Kông hoàn toàn phụ thuộc vào tính rõ ràng về quyền sở hữu và tính xác thực của tài sản cơ sở. Theo phân tích của các chuyên gia pháp lý Hồng Kông, bên phát hành phải thực hiện các nghĩa vụ xác minh nghiêm ngặt, bao gồm:

Xác minh giấy tờ pháp lý: Xác nhận tài sản không có bất kỳ quyền lợi, thế chấp nào thông qua giấy tờ đăng ký tài sản, tuyên bố của tòa án, v.v.

Kiểm toán thâm nhập tài chính: giao phó cho một công ty kiểm toán được cấp phép xác minh dòng tiền và các khoản nợ phải trả của tài sản để ngăn ngừa gian lận tài chính.

Đánh giá của bên thứ ba độc lập: Đối với tài sản không chuẩn, một cơ quan đánh giá độc lập phải sử dụng nhiều mô hình để cung cấp xác nhận định giá.

Tóm lại, dự án RWA Hồng Kông chỉ công nhận các tài liệu viết có tính ràng buộc về mặt pháp lý và kết quả đánh giá của các tổ chức bên thứ ba được cấp phép, và không chấp nhận "xác nhận quyền sở hữu trên Chuỗi" về mặt kỹ thuật làm cơ sở cho hiệu lực pháp lý.

Câu hỏi 7: Mục đích của việc phát hành RWA ở Hồng Kông là gì?

Theo tôi, đối với các doanh nghiệp chính thức, chức năng cốt lõi của nó chủ yếu là hai điều: một là mở rộng các kênh tài trợ mới phù hợp cho tài sản chất lượng cao; hai là đối với các công ty niêm yết, nó có thể đóng vai trò là tín hiệu tích cực để thúc đẩy niềm tin của thị trường.

Tuy nhiên, chúng ta phải cảnh giác. Có lượng lớn người tham gia thị trường hiện nay sử dụng RWA như một công cụ đầu cơ. Mục đích thực sự của họ có thể không phải là hoàn tất một đợt phát hành tuân thủ, mà là để tận dụng khái niệm điểm nóng này cho mục đích huy động vốn từ phát hành quỹ đầu tư tư nhân hoặc đầu cơ thị trường. Hiện tượng này không phải là hiếm trong ngành và đòi hỏi sự cảnh giác cao độ từ các nhà đầu tư và người hành nghề.

Tóm tắt

Tóm lại, RWA Hồng Kông là một lĩnh vực rất mới, chỉ có một số ít dự án triển khai thành công. Do đó, quan điểm được trình bày trong bài viết này có thể còn hạn chế, và tôi sẽ tiếp tục cập nhật kiến thức khi hiểu sâu hơn về việc kinh doanh. Bài viết này chỉ mang tính chất ghi chép lại kinh nghiệm cá nhân của tôi tại nút hiện tại, và tôi hy vọng nó sẽ cung cấp tham khảo hữu ích cho những ai quan tâm đến lĩnh vực này.

Liên kết gốc: https://mp.weixin.qq.com/s/y5WED5zyPPRB-WPS2QOKkg

Lưu ý: Bài viết này được tái bản. Độc giả có thể tìm hiểu thêm thông tin bằng cách truy cập liên kết gốc. Nếu tác giả có bất kỳ phản đối nào về định dạng tái bản, vui lòng liên hệ với chúng tôi và chúng tôi sẽ điều chỉnh theo yêu cầu của tác giả. Bản tái bản này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư hoặc đại diện cho quan điểm hay lập trường của Wu Shuo.

giới thiệu

Gần đây, tôi đã tham gia độ sâu vào một số dự án token hóa tài sản thực tế (RWA), tiến hành nghiên cứu chuyên sâu về việc kinh doanh này. Để giúp bạn hiểu rõ hơn, bài viết này sẽ chia sẻ một số quan sát và suy ngẫm cốt lõi của chúng tôi dưới dạng Câu hỏi thường gặp.

Câu hỏi 1: Tại sao RWA lại phổ biến gần đây?

Nguyên nhân cơ bản cho sự bùng nổ của RWA là việc Sắc lệnh về Stablecoin của Hồng Kông chính thức có hiệu lực vào ngày 1 tháng 8 năm 2025. Điều này đánh dấu sự tuân thủ hoàn toàn stablecoin với tư cách là đồng tiền neo cho quyết toán giao dịch. Bối cảnh sự hỗ trợ mạnh mẽ của chính quyền Hồng Kông đối với việc phát hành tài sản ảo hợp pháp, một khuôn khổ thị trường tài sản ảo lành mạnh và tuân thủ pháp luật đã được hình thành.

Từ góc độ thị trường, nhiều công ty hy vọng rằng RWAs của Hồng Kông sẽ mở ra một kênh tài chính mới, tuân thủ quy định, và một số công ty niêm yết cũng hy vọng sẽ thúc đẩy niềm tin thị trường và giá cổ phiếu bằng cách tham gia thị trường này. Kỳ vọng này tương tự như một số tâm lý thị trường trong giai đoạn đầu bùng nổ ICO.

Câu hỏi 2: Có sự khác biệt nào giữa RWA Hồng Kông và RWA Web3 không?

Sự khác biệt lớn đến mức hai bên thậm chí không có mối liên hệ việc kinh doanh trực tiếp.

Cốt lõi của RWA tại Hồng Kông là "tuân thủ toàn bộ Chuỗi". Tài sản cơ sở phải đáp ứng các yêu cầu pháp lý của cả hai khu vực pháp lý: tuân thủ tại địa điểm của tài sản(ví dụ: Trung Quốc đại lục) và tuân thủ tại địa phương Hồng Kông. Yêu cầu tuân thủ này vượt xa phạm vi kỹ thuật của "xác nhận quyền sở hữu Chuỗi của liên minh" và phải dựa trên các tài liệu và phê duyệt rõ ràng, ràng buộc về mặt pháp lý. Ví dụ: tài sản dữ liệu phải hoàn tất đăng ký xuyên biên giới theo quy định, trong khi tài sản vật chất phải trải qua các thủ tục chuyển giao xuyên biên giới theo quy định.

Một khái niệm thị trường phổ biến là, ví dụ, xác nhận quyền sở hữu bất động sản đại lục trên Chuỗi và sau đó phát hành RWA tại Hồng Kông. Tuy nhiên, cách tiếp cận này hoàn toàn không khả thi trong khuôn khổ hiện tại. Thứ nhất, Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) nghiêm cấm các giao dịch khớp lệnh tự động Chuỗi. Thứ hai, việc chuyển giao toàn bộ quyền sở hữu bất động sản đại lục sang Hồng Kông gặp phải những trở ngại đáng kể về mặt pháp lý và thực tiễn.

Hiện tại, các hình thức RWA được Cơ quan Tiền tệ Hồng Kông (HKMA) chính thức khuyến khích chủ yếu là stablecoin và trái phiếu token hóa(chẳng hạn như trái phiếu xanh do chính phủ phát hành). Mặc dù mô hình hoạt động cho nhiều loại RWA vật lý hơn vẫn chưa rõ ràng, nhưng rõ ràng các cơ quan quản lý không chấp nhận việc phát hành chỉ dựa trên xác nhận blockchain. Tài sản phải được quản lý đầy đủ trong khuôn khổ pháp lý của Hồng Kông.

Do đó, trong ứng dụng công nghệ blockchain, RWA Hồng Kông nhấn mạnh bản chất của mình là "sổ cái phân tán được quản lý" thay vì thương mại và lưu thông tự do toàn cầu như RWA Web3 theo đuổi.

Câu hỏi 3: Làm thế nào để hiểu RWA Hồng Kông một cách đơn giản?

Ở giai đoạn hiện tại, RWA Hồng Kông có thể được hiểu là "thị trường tương lai cho phép phát hành theo quy định của tư nhân".

Tương tự như hợp đồng tương lai dầu thô yêu cầu các địa điểm lưu trữ được chỉ định để lưu giữ và giao dầu thô thực tế, RWA tại Hồng Kông cũng yêu cầu tài sản cơ sở của chúng phải được các cơ quan quản lý tài chính Hồng Kông quản lý hiệu quả. Nếu tài sản cơ sở của RWA không được quản lý, việc chuyển đổi lợi nhuận cho thuê từ bất động sản ngoài Hồng Kông sang RWA rất khó được chấp thuận, vì cả bản thân bất động sản lẫn hợp đồng cho thuê đều không được quản lý trực tiếp tại Hồng Kông.

Ngược lại, một số tài sản, chẳng hạn như bản quyền giải trí, có tiềm năng phát hành RWA cao hơn. Miễn là quyền sở hữu tài sản đó rõ ràng và tuân thủ luật pháp Trung Quốc đại lục, và các quyền và lợi ích có thể được chuyển nhượng hợp pháp cho một cơ quan quản lý của Hồng Kông, thì lợi nhuận trong tương lai của chúng có thể được sử dụng để phát hành RWA.

Cần lưu ý rằng hiện tại chính quyền Hồng Kông không yêu cầu tài sản cơ sở của RWA phải được đặt tại Hồng Kông. Yêu cầu quan trọng là tài sản phải được "quản lý bởi chính quyền Hồng Kông". Dựa trên điều này, tôi dự đoán rằng ngay cả khi một tài sản chất lượng cao không được đặt tại Hồng Kông, nó vẫn có thể được chấp thuận phát hành nếu có thể cung cấp một bộ bằng chứng đáng tin cậy, toàn diện, đáp ứng các yêu cầu quản lý của Hồng Kông (ví dụ: báo cáo kiểm toán đang thực hiện từ một công ty kế toán thuộc "Big Four").

Câu hỏi 4: RWA có thể được giao dịch sau khi phát hành không?

Không. Phát hành RWA và giao dịch RWA là hai việc hoàn toàn riêng biệt.

Việc phát hành RWA giống như một hoạt động gây quỹ hơn. Sau khi đơn xin phát hành được chấp thuận, đơn vị phát hành có thể huy động vốn từ "các nhà đầu tư đủ điều kiện". Tuy nhiên, điều này không có nghĩa là token có thể được giao dịch công khai.

Để cho phép giao dịch, Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) cấm giao dịch tự động trên Chuỗi token RWA. Cách duy nhất để thực hiện điều này là nộp đơn xin niêm yết trên một nền tảng giao dịch tài sản ảo được cấp phép (VASP) tại Hồng Kông.

Hơn nữa, nền tảng giao dịch tài sản ảo được quản lý này chỉ dành cho các nhà đầu tư được công nhận, về cơ bản loại bỏ khả năng thu hút lượng lớn nhà đầu tư cá nhân thông qua các chiêu trò tiếp thị cộng đồng. Điều này hoàn toàn trái ngược với mô hình hoạt động của một số tài sản crypto , chẳng hạn như Meme coin. Hơn nữa, việc niêm yết trên các nền tảng được quản lý dự kiến sẽ phát sinh phí đáng kể.

Câu hỏi 5: Việc phát hành stablecoin tuân thủ quy định tại Hồng Kông thì sao?

Trong số tất cả các loại RWA, tính khả thi của việc phát hành stablecoin tuân thủ là lớn nhất, đặc biệt là stablecoin được phát hành dựa trên tài sản chất lượng cao như đô la Hồng Kông, nhân dân tệ nước ngoài, đô la Mỹ hoặc trái phiếu có xếp hạng tín dụng cao.

Tất nhiên, rào cản gia nhập cũng cực kỳ cao. Chưa kể đến quy trình tuân thủ phức tạp, riêng chi phí vốn đã là một rào cản đáng kể đối với hầu hết các công ty khởi nghiệp. Theo Quy định về Stablecoin, các đơn vị phát hành phải duy trì tối thiểu 25 triệu đô la Hồng Kông vốn góp và chịu sự giám sát tập trung của HKMA. Hơn nữa, stablecoin được phát hành phải được đảm bảo 100% bằng tài sản chất lượng cao làm dự trữ.

Câu hỏi 6: Công nghệ Chuỗi liên kết có thể được sử dụng để phát hành RWA của Hồng Kông không?

Đây là một hiểu lầm phổ biến và đáng kể. Mặc dù các kịch bản ứng dụng của Chuỗi liên doanh trong nước (chẳng hạn như xác nhận quyền sở hữu và truy xuất nguồn gốc) hoàn toàn không liên quan đến các yêu cầu tuân thủ của RWA Hồng Kông, một số lãnh đạo việc kinh doanh mà chúng tôi gặp thường nhầm lẫn hai khái niệm này.

Tính hợp lệ pháp lý của các dự án RWA tại Hồng Kông hoàn toàn phụ thuộc vào tính rõ ràng về quyền sở hữu và tính xác thực của tài sản cơ sở. Theo phân tích của các chuyên gia pháp lý Hồng Kông, bên phát hành phải thực hiện các nghĩa vụ xác minh nghiêm ngặt, bao gồm:

Xác minh giấy tờ pháp lý: Xác nhận tài sản không có bất kỳ quyền lợi, thế chấp nào thông qua giấy tờ đăng ký tài sản, tuyên bố của tòa án, v.v.

Kiểm toán thâm nhập tài chính: giao phó cho một công ty kiểm toán được cấp phép xác minh dòng tiền và các khoản nợ phải trả của tài sản để ngăn ngừa gian lận tài chính.

Đánh giá của bên thứ ba độc lập: Đối với tài sản không chuẩn, một cơ quan đánh giá độc lập phải sử dụng nhiều mô hình để cung cấp xác nhận định giá.

Tóm lại, dự án RWA Hồng Kông chỉ công nhận các tài liệu viết có tính ràng buộc về mặt pháp lý và kết quả đánh giá của các tổ chức bên thứ ba được cấp phép, và không chấp nhận "xác nhận quyền sở hữu trên Chuỗi" về mặt kỹ thuật làm cơ sở cho hiệu lực pháp lý.

Câu hỏi 7: Mục đích của việc phát hành RWA ở Hồng Kông là gì?

Theo tôi, đối với các doanh nghiệp chính thức, chức năng cốt lõi của nó chủ yếu là hai điều: một là mở rộng các kênh tài trợ mới phù hợp cho tài sản chất lượng cao; hai là đối với các công ty niêm yết, nó có thể đóng vai trò là tín hiệu tích cực để thúc đẩy niềm tin của thị trường.

Tuy nhiên, chúng ta phải cảnh giác. Có lượng lớn người tham gia thị trường hiện nay sử dụng RWA như một công cụ đầu cơ. Mục đích thực sự của họ có thể không phải là hoàn tất một đợt phát hành tuân thủ, mà là để tận dụng khái niệm điểm nóng này cho mục đích huy động vốn từ phát hành quỹ đầu tư tư nhân hoặc đầu cơ thị trường. Hiện tượng này không phải là hiếm trong ngành và đòi hỏi sự cảnh giác cao độ từ các nhà đầu tư và người hành nghề.

Tóm tắt

Tóm lại, RWA Hồng Kông là một lĩnh vực rất mới, chỉ có một số ít dự án triển khai thành công. Do đó, quan điểm được trình bày trong bài viết này có thể còn hạn chế, và tôi sẽ tiếp tục cập nhật kiến thức khi hiểu sâu hơn về việc kinh doanh. Bài viết này chỉ mang tính chất ghi chép lại kinh nghiệm cá nhân của tôi tại nút hiện tại, và tôi hy vọng nó sẽ cung cấp tham khảo hữu ích cho những ai quan tâm đến lĩnh vực này.