Bài viết gốc của Zack Pokorny, Galaxy

Bản dịch gốc: AididiaoJP, Foresight News

giới thiệu

Đòn bẩy trên thị trường crypto đã tiếp tục xu hướng tăng trong quý II, sau sự sụt giảm của cả thị trường cho vay được bảo đảm bằng crypto và thị trường tương lai trong quý I. Tâm lý trở lại về crypto sau biến động thị trường "Ngày Giải phóng" vào đầu tháng Tư và giá tài sản tăng cũng thúc đẩy sự gia tăng đòn bẩy trong quý II. Đáng chú ý, cho vay thế chấp crypto trên Chuỗi tăng trưởng 42% trong giai đoạn này, đạt Cao nhất mọi thời đại (ATH) 26,5 tỷ đô la.

Các Công ty Dự trữ tài sản thuật số (DATCO) vẫn là chủ đề chính trong Quý 2. Tuy nhiên, việc họ quá phụ thuộc vào các chiến lược phi nợ để thúc đẩy mua tài sản đã khiến số dư nợ của họ không thay đổi so với quý trước.

Bài viết này theo dõi xu hướng đòn bẩy trong hoạt động cho vay thế chấp bằng crypto trên các nền tảng DeFi và CeFi, các công ty dự trữ giao dịch công khai và thị trường tương lai crypto, đồng thời bổ sung thêm những người tham gia mới vào nền tảng lending CeFi và DeFi cũng như thị trường tương lai.

Những điểm chính

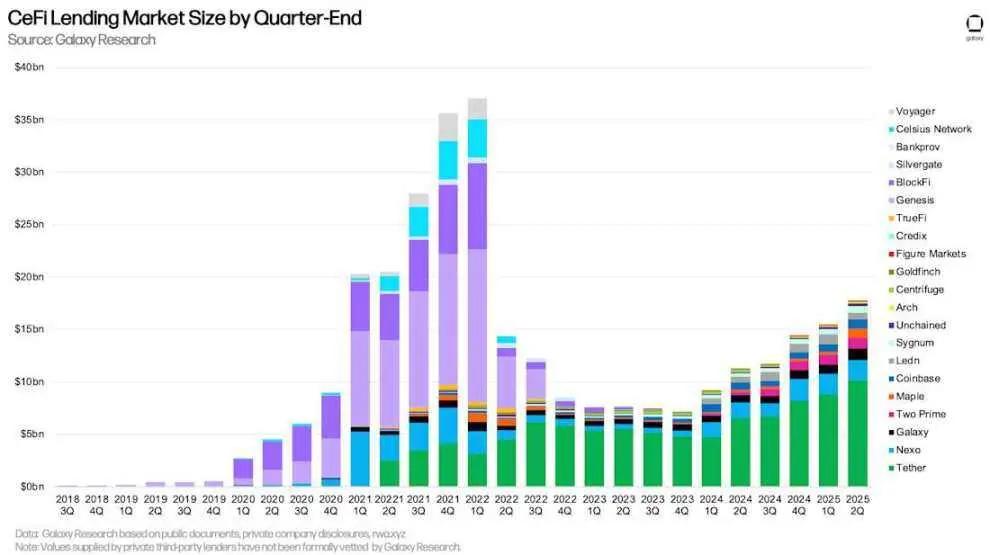

Tính đến ngày 30 tháng 6, Galaxy Research đã theo dõi 17,78 tỷ đô la nợ vay CeFi chưa thanh toán. Con số này thể hiện tăng trưởng 14,66% (2,27 tỷ đô la) so với tháng trước và tăng trưởng 10,59 tỷ đô la (147,5%) kể từ thị trường gấu giá xuống vào quý 4 năm 2023 (7,18 tỷ đô la).

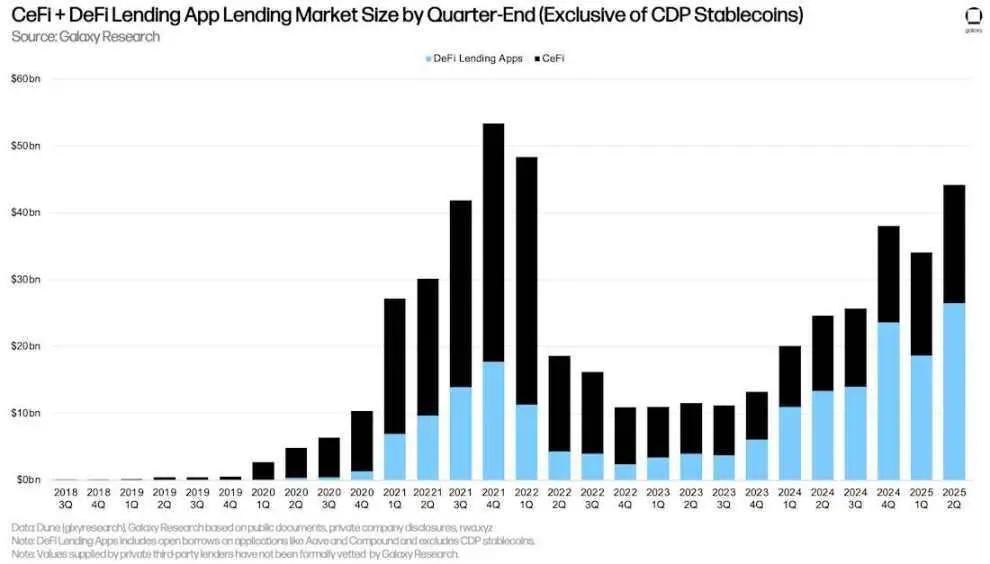

Các khoản vay bằng USD chưa thanh toán trong các ứng dụng DeFi đã phục hồi mạnh mẽ so với quý đầu tiên, tăng trưởng 7,84 tỷ đô la (+42,11%) lên 26,47 tỷ đô la, Cao nhất mọi thời đại (ATH).

Các Công ty Dự trữ tài sản thuật số (DATCO) vẫn là chủ đề cốt lõi trong Quý 2. Sự trỗi dậy của các Công ty Dự trữ Ethereum đã trở thành một xu hướng đáng chú ý trong không gian DATCO từ tháng 3 đến tháng 6, vì các thực thể như vậy ít phổ biến hơn trong những tháng đầu năm.

Do các công ty Bitcoin DATCO chưa phát hành nợ mới, số dư nợ chưa thanh toán của các công ty theo dõi dự trữ dữ liệu vẫn không thay đổi. Tuy nhiên, tháng 6 năm 2028 là một tháng đáng chú ý, khi 3,65 tỷ đô la nợ chưa thanh toán đáo hạn.

Khối lượng hợp đồng tương lai mở, bao gồm cả hợp đồng tương lai vĩnh viễn, tăng trưởng mạnh mẽ trong quý II. Tính đến ngày 30 tháng 6, tổng khối lượng hợp đồng tương lai mở trên các nền tảng lớn đạt 132,6 tỷ đô la.

Tính đến ngày 30 tháng 6, giá trị hợp đồng tương lai vĩnh viễn mở là 108,922 tỷ đô la Mỹ, tăng trưởng 29,2 tỷ đô la Mỹ (+36,66%) so với cuối quý đầu tiên.

Các khoản vay được hỗ trợ crypto

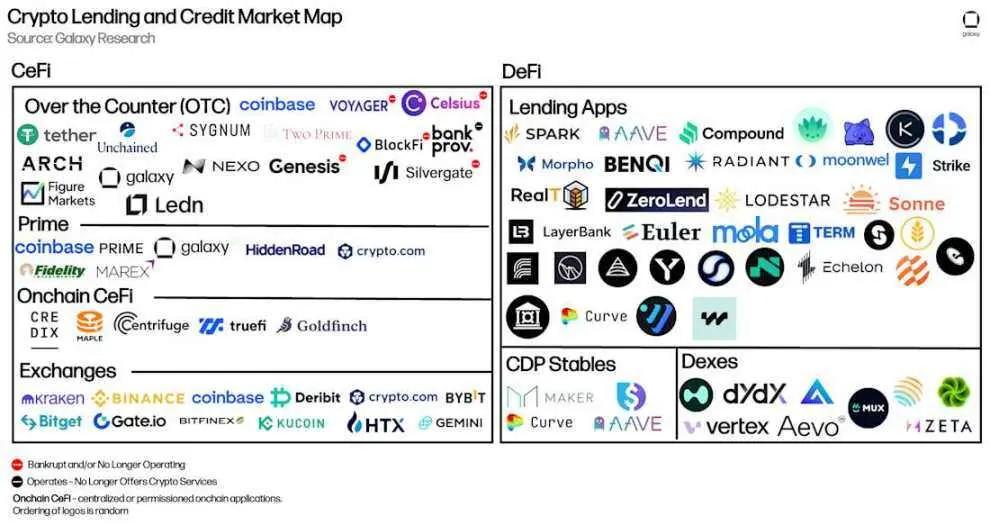

Sau đây là những cái tên chính trong thị trường vay mượn crypto CeFi và DeFi. Khi tài sản crypto lao dốc và thanh khoản cạn kiệt, một số đơn vị cho vay CeFi lớn, xét theo quy mô khoản vay, đã sụp đổ vào năm 2022 và 2023. Những đơn vị này được đánh dấu bằng các dấu chấm cảnh báo màu đỏ. Kể từ báo cáo đòn bẩy crypto gần nhất của Galaxy, chúng tôi đã thêm năm ứng dụng DeFi, một đơn vị cho vay CeFi và một stablecoin CDP (collateralized nợ position).

Các ứng dụng DeFi mới bao gồm:

- Fraxlend ( Ethereum, Fraxtal và Arbitrum)

- Curve Llamalend (Ethereum, Arbitrum, Fraxtal và OP Mainnet)

- Lista (BSC)

- Hyperlend (HyperEVM)

- Sao Kim (BSC, Ethereum, Unichain, Arbitrum , Kỷ nguyên zkSync, Base, OP Mainnet và opBNB)

Các ứng dụng hiện có cho phạm vi phủ sóng Chuỗi mở rộng bao gồm:

- Echelon ( Chuỗi Echelon)

- Lưu (Eclipse)

- Euler (Arbitrum)

- Kamino (13 chợ mới)

- Dolomite (Ethereum )

Stablecoin mới của Vị thế nợ thế chấp (CDP) bao gồm:

- Felix (người bản xứ HyperEVM)

Các đơn vị cho vay CeFi mới bao gồm:

- Thị trường hình ảnh

- Nexo

Bản đồ thị trường vay mượn và tín dụng tiền crypto

CeFi

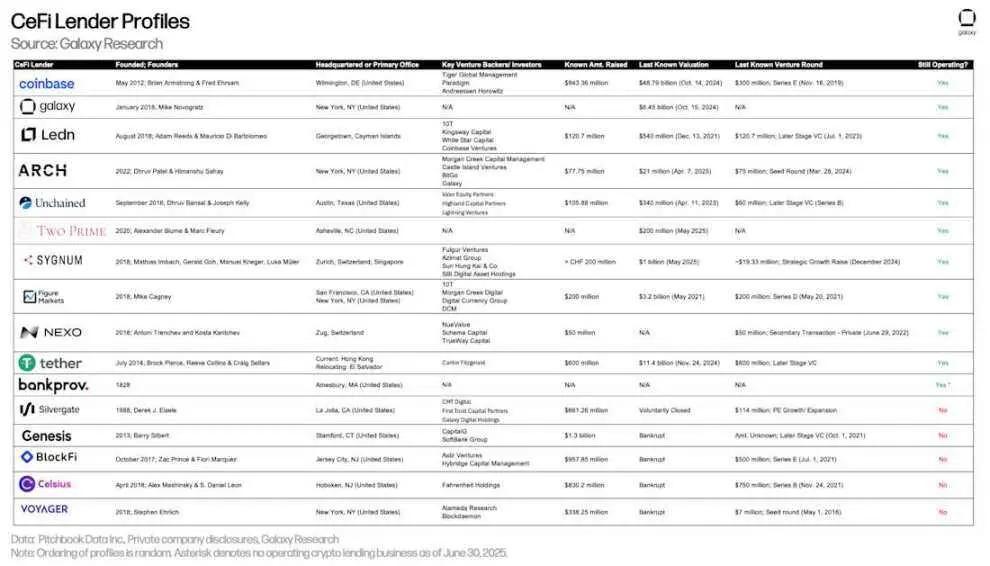

Bảng dưới đây so sánh các tổ chức cho vay crypto CeFi được đưa vào phân tích thị trường. Một số công ty cung cấp nhiều dịch vụ cho nhà đầu tư. Ví dụ: Coinbase chủ yếu hoạt động như sàn giao dịch nhưng cũng cung cấp tín dụng cho nhà đầu tư thông qua các khoản vay crypto không cần kê đơn và tài trợ tiền ký quỹ. Tuy nhiên, phân tích này chỉ xem xét quy mô cho vay thế chấp bằng crypto của công ty này.

Đây là lần đầu tiên Figure Markets tham gia báo cáo này. Figure là một công ty hàng đầu trong lĩnh vực tín dụng Chuỗi, với 11,1 tỷ đô la tín dụng tư nhân và hạn mức tín dụng thế chấp nhà (HELOC). Công ty cũng cung cấp các sản phẩm cho vay được bảo đảm bằng Bitcoin, dữ liệu được trình bày trong bảng bên dưới. Mặc dù sản phẩm cho vay Bitcoin của Figure đã ra mắt từ tháng 4 năm 2024, nhưng công ty chỉ mới bắt đầu khích lệ sử dụng gần đây.

Nexo cũng lần đầu tiên xuất hiện trong báo cáo quý này. Công ty cho vay này, đã hoạt động từ năm 2018 và hiện chỉ phục vụ khách hàng ngoài Hoa Kỳ, gần đây đã công bố kế hoạch tái gia nhập thị trường Hoa Kỳ.

Tổng quan về các công ty cho vay crypto CeFi

Galaxy Research đã theo dõi 17,78 tỷ đô la tiền vay CeFi chưa thanh toán tính đến ngày 30 tháng 6. Con số này thể hiện mức tăng trưởng 14,66% (2,27 tỷ đô la) so với tháng trước và tăng trưởng 10,59 tỷ đô la (147,5%) kể từ mức đáy thị trường gấu xuống vào quý 4 năm 2023 (7,18 tỷ đô la).

Galaxy Research cho rằng tăng trưởng của lĩnh vực vay mượn CeFi chủ yếu được thúc đẩy bởi các yếu tố sau:

- Hoạt động vay mượn phản ánh theo tăng giá: khi giá tăng, hoạt động vay mượn thường tăng. Điều này áp dụng cho cả vay mượn DeFi và CeFi.

- Cạnh tranh gia tăng có thể bắt đầu thể hiện qua chi phí vay mượn. Cạnh tranh cao hơn đồng nghĩa với việc chi phí được kiểm soát tốt hơn, dẫn đến hoạt động vay mượn trên thị trường sôi động hơn với lãi suất hấp dẫn hơn.

- Các công ty dự trữ đang bắt đầu huy động vốn thông qua các tổ chức cho vay CeFi, đây là nguồn cầu mới đáng kể.

Do điều chỉnh chiến lược phát hành khoản vay, Ledn đã tụt khỏi top ba về khối lượng khoản vay chưa thanh toán. Trong quý 2, Ledn quyết định tập trung hoàn toàn vào các khoản vay được bảo đảm bằng Bitcoin, loại bỏ các sản phẩm liên quan đến lợi nhuận và Ethereum . Quyết định này đã dẫn đến Cao nhất mọi thời đại (ATH) phát hành khoản vay được bảo đảm bằng Bitcoin kỷ lục của Ledn. Tuy nhiên, do việc hủy bỏ các khoản vay của tổ chức (từ các sản phẩm lợi nhuận Bitcoin và Ethereum đã ngừng hoạt động), tổng khối lượng khoản vay của Ledn giảm so với quý 1. Điều quan trọng cần lưu ý là tính đến cuối quý 2, khối lượng khoản vay báo cáo của Ledn là 100% bằng USD, trong đó 99% được bảo đảm bằng Bitcoin và 1% là các khoản vay được bảo đảm bằng Ethereum cũ, sẽ bị loại bỏ dần.

Tether, Nexo và Galaxy là ba đơn vị cho vay hàng đầu theo giá trị dư nợ chưa thanh toán được Galaxy Research theo dõi. Tính đến ngày 30 tháng 6, Tether có 10,14 tỷ đô la dư nợ chưa thanh toán, Nexo có 1,96 tỷ đô la và Galaxy có 1,11 tỷ đô la.

Quy mô thị trường vay mượn crypto CeFi vào cuối quý

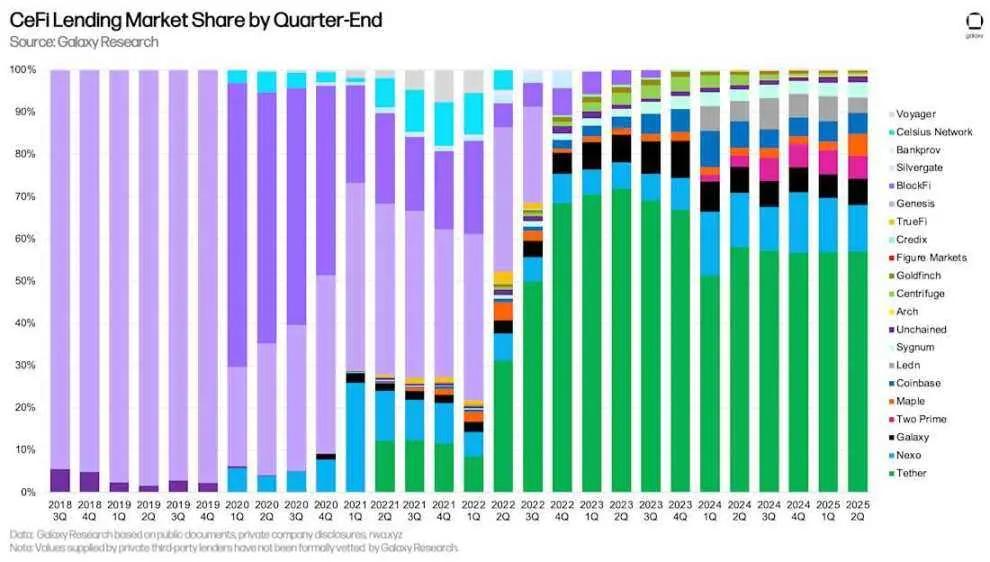

Tether vị trí chủ đạo phân tích của chúng tôi với 57,02% thị thị phần. Cùng với Nexo(11,01%) và Galaxy (6,23%), ba công ty cho vay CeFi hàng đầu chiếm 74,26% thị thị phần.

Khi so sánh thị thị phần, điều quan trọng cần lưu ý là sự khác biệt giữa các đơn vị cho vay CeFi. Một số đơn vị chỉ cung cấp các loại hình cho vay cụ thể (ví dụ: chỉ các sản phẩm được thế chấp bằng Bitcoin, các sản phẩm được thế chấp bằng Altcoin, hoặc các khoản vay tiền mặt không bao gồm stablecoin ), chỉ phục vụ một số loại khách hàng nhất định (ví dụ: tổ chức hoặc bán lẻ), hoặc chỉ hoạt động tại các khu vực pháp lý cụ thể. Sự kết hợp của các yếu tố này giúp một số đơn vị cho vay dễ dàng mở rộng quy mô hơn.

Thị thị phần vay mượn CeFi vào cuối quý

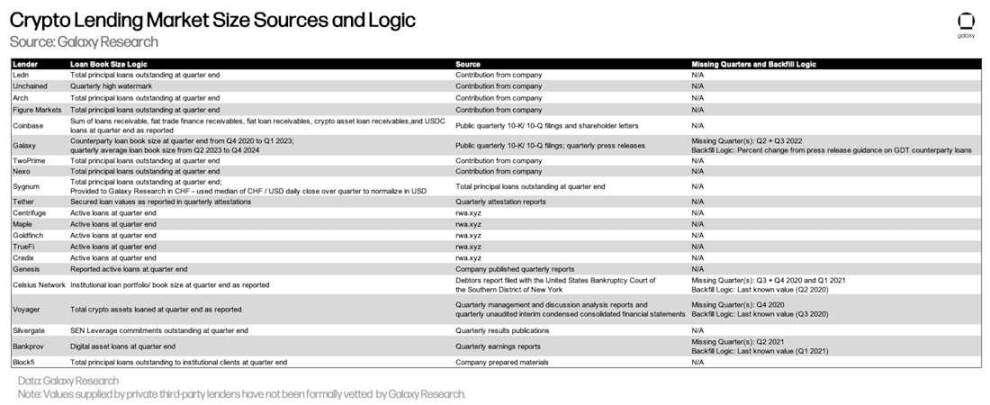

Bảng dưới đây trình bày chi tiết các nguồn dữ liệu của Galaxy Research cho từng bên cho vay CeFi và logic được sử dụng để tính toán quy mô khoản vay của họ. Mặc dù dữ liệu cho vay DeFi và CeFi trên Chuỗi có sẵn thông qua dữ liệu minh bạch Chuỗi , việc thu thập dữ liệu CeFi lại phức tạp hơn. Điều này là do sự không nhất quán trong cách các bên cho vay CeFi tính toán các khoản vay chưa thanh toán, tần suất họ tiết lộ thông tin này và khó khăn trong việc thu thập thông tin này.

Điều quan trọng cần lưu ý là các giá trị do bên cho vay tư nhân thứ ba cung cấp chưa được Galaxy Research kiểm toán chính thức.

Nguồn và logic của dữ liệu về quy mô thị trường vay mượn crypto

Vay mượn CeFi và DeFi

Tổng dư nợ bằng USD trong các ứng dụng DeFi đã phục hồi mạnh mẽ từ quý đầu tiên, tăng trưởng 7,84 tỷ đô la (+42,11%) lên 26,47 tỷ đô la, Cao nhất mọi thời đại (ATH) mới. Kết hợp các ứng dụng DeFi với nền tảng lending CeFi, tổng dư nợ vay thế chấp crypto đạt 44,25 tỷ đô la vào cuối quý. Con số này thể hiện tăng trưởng 10,12 tỷ đô la (+29,64%) so với quý trước, chủ yếu nhờ vào tăng trưởng dư nợ trên nền tảng lending DeFi. Chỉ có quý IV năm 2021 (53,44 tỷ đô la) và quý I năm 2022 (48,39 tỷ đô la) chứng kiến dư nợ cao hơn quý II năm 2025.

Lưu ý: Có thể xảy ra hiện tượng tính trùng lặp giữa tổng số tiền cho vay CeFi và tổng số tiền vay DeFi. Điều này là do một số đơn vị CeFi dựa vào các ứng dụng DeFi để cho vay khách hàng Chuỗi. Ví dụ: giả sử một đơn vị cho vay CeFi thế chấp Bitcoin nhàn rỗi của mình để vay USDC trên Chuỗi, sau đó cho vay USDC này cho một đơn vị vay ngoài Chuỗi. Trong trường hợp này, khoản vay trên Chuỗi của đơn vị cho vay CeFi sẽ xuất hiện trong cả các khoản vay DeFi chưa thanh toán và trong báo cáo tài chính (dưới dạng các khoản vay chưa thanh toán cho khách hàng). Điều này khó có thể loại trừ do thiếu thông tin công bố hoặc thông tin phân bổ trên Chuỗi.

Quy mô thị trường ứng dụng vay mượn CeFi + DeFi tính đến cuối quý (không bao gồm stablecoin CDP)

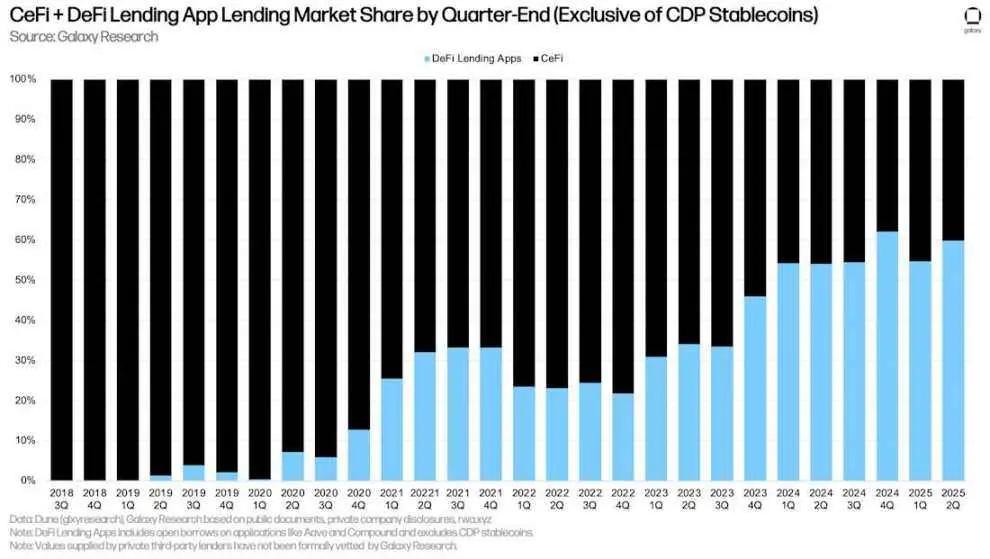

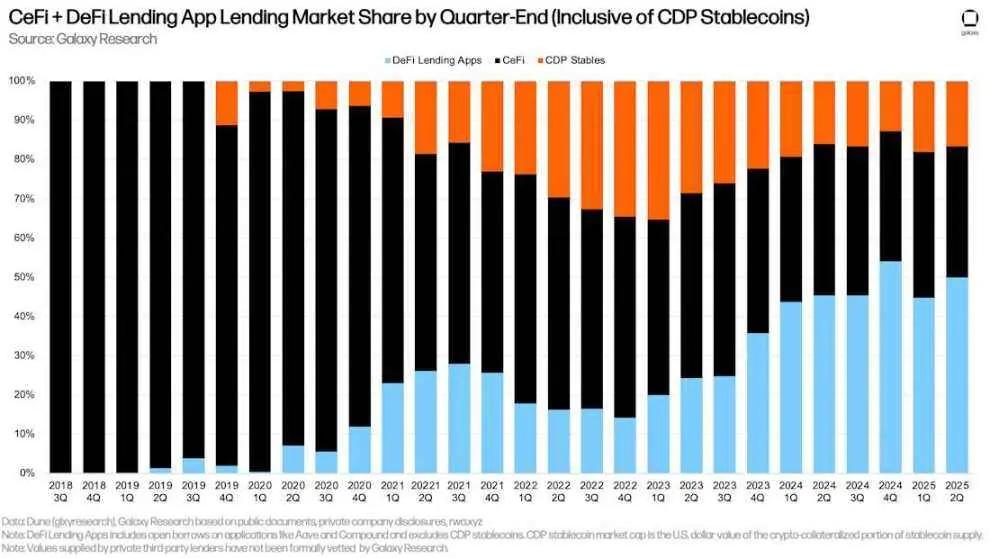

Do mức tăng trưởng theo quý của các khoản vay chưa thanh toán trong các ứng dụng vay mượn DeFi, mức dẫn đầu của họ so với nền tảng lending CeFi một lần nữa đang tiến gần đến lịch sử mọi thời đại vào quý 4 năm 2024. Tính đến cuối quý 2 năm 2025, các ứng dụng vay mượn DeFi chiếm tỷ lệ 59,83% nền tảng lending CeFi, tăng từ mức 54,56% trong quý 1 năm 2025, nhưng giảm 216 điểm cơ bản so với mức cao 61,99% trong quý 4 năm 2024.

Thị thị phần ứng dụng vay mượn CeFi + DeFi tính đến cuối quý (không bao gồm stablecoin CDP)

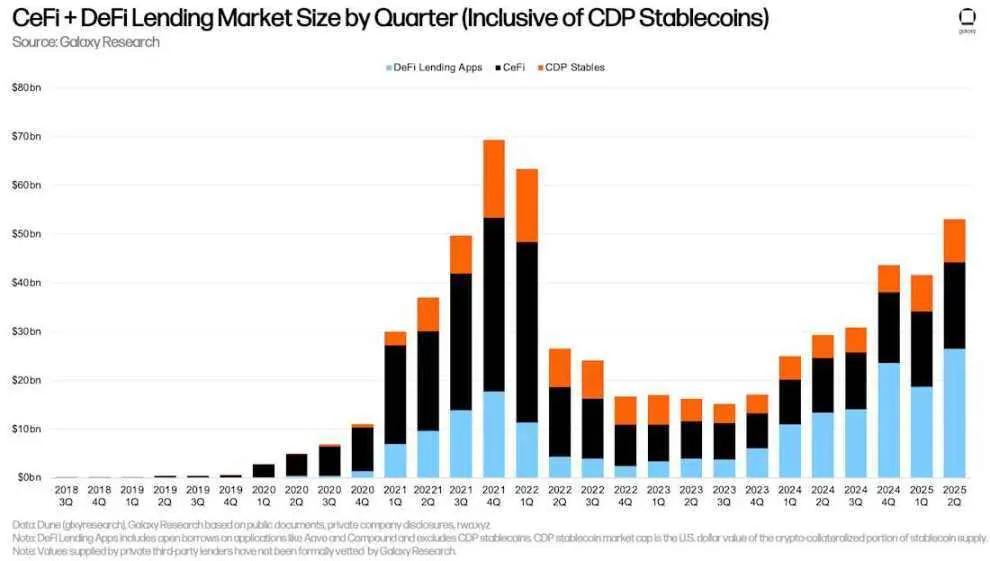

Thành phần thứ ba, phần được thế chấp bằng crypto của nguồn cung stablecoin của các vị thế nợ được thế chấp (CDP), đã chứng kiến tăng trưởng 1,24 tỷ đô la (+16,45%). Tương tự, có thể có sự trùng lặp giữa tổng quy mô khoản vay CeFi và nguồn cung stablecoin CDP, vì một số tổ chức CeFi có thể dựa vào đúc stablecoin CDP với tài sản thế chấp crypto để cung cấp khoản vay cho khách hàng Chuỗi.

Nhìn chung, cho vay thế chấp crypto tăng trưởng 11,43 tỷ đô la (+27,44%) lên 53,09 tỷ đô la trong quý 2 năm 2025. Chỉ có quý 4 năm 2021 (69,37 tỷ đô la) và quý 1 năm 2022 (63,43 tỷ đô la) chứng kiến cho vay thế chấp bằng crypto và số dư stablecoin CDP cao hơn mức hiện nay.

Quy mô thị trường vay mượn CeFi + DeFi hàng quý (bao gồm cả stablecoin CDP)

Tính đến cuối quý 1 năm 2025, các ứng dụng vay mượn DeFi chiếm 49,86% thị trường cho vay thế chấp bằng crypto(tăng 515 điểm cơ bản so với quý 1 năm 2025), các nền tảng CeFi chiếm 33,48% (giảm 373 điểm cơ bản) và tỷ lệ tiền crypto được thế chấp bằng tiền điện tử của stablecoin CDP chiếm 16,65% ( giảm 142 điểm cơ bản). Kết hợp các ứng dụng vay mượn DeFi và stablecoin CDP, nền tảng lending Chuỗi chiếm tỷ lệ 66,52% thị trường (tăng 373 điểm cơ bản), giảm so với lịch sử 66,86% vào cuối quý 4 năm 2024.

Thị thị phần ứng dụng vay mượn CeFi + DeFi tính đến cuối quý (bao gồm cả stablecoin CDP)

Những góc nhìn khác về cho vay mượn DeFi

Hoạt động vay mượn DeFi tiếp tục tăng lên Cao nhất mọi thời đại (ATH), trong đó hoạt động trên Ethereum vị trí chủ đạo. Sáng kiến "Đòn bẩy Thanh khoản" của Ethena, quan hệ đối tác với Aave , và việc tiếp tục sử dụng Token Chính Pendle (PT) trên Aave và Euler đã đóng một vai trò quan trọng trong việc mở rộng thị trường vay mượn Chuỗi . Đòn bẩy Thanh khoản và token Pendle PT cho phép người dùng triển khai "chiến lược xoay vòng", kiếm lợi nhuận từ chênh lệch giá giữa tỷ suất lợi nhuận của tài sản thế chấp và chi phí vay. Chiến lược này, thường được sử dụng với ETH và stETH (ETH staking thanh khoản), cho phép người dùng tận dụng đòn bẩy từ lãi suất Ethereum (APY) khi staking Ethereum.

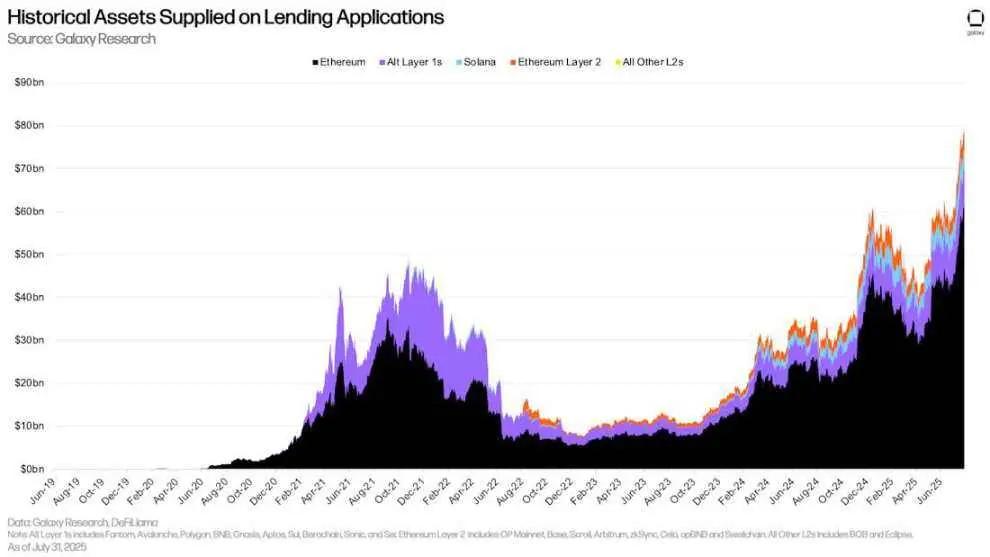

Kể từ cuối quý vào ngày 30 tháng 6, lượng cung ứng tài sản của các ứng dụng vay mượn DeFi đã tăng 20,06 tỷ đô la (+33,91%) lên 79,22 tỷ đô la. Tính đến ngày 31 tháng 7 năm 2025, Ethereum chiếm tỷ lệ 78,22% nguồn cung vay mượn DeFi. Trong cùng kỳ, tiền gửi của Solana là 4,3 tỷ đô la, chiếm tỷ lệ 5,43%.

Nguồn cung tài sản lịch sử trên các đơn vay mượn

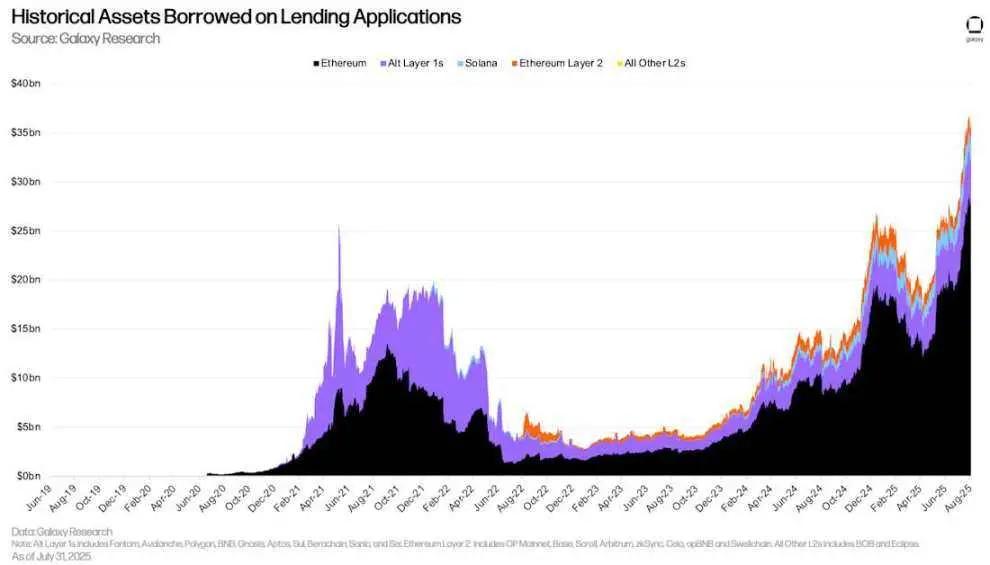

Các ứng dụng vay mượn DeFi chứng kiến mức tăng trưởng tương tự về tài sản vay mượn so với nguồn cung. Từ ngày 30 tháng 6 đến ngày 31 tháng 7, các ứng dụng vay mượn DeFi đã bổ sung thêm 6,2 tỷ đô la vào khoản vay mới (+33,94%). Ethereum dẫn đầu về cả mức tăng trưởng trưởng tuyệt đối và tương đối, với 8,48 tỷ đô la vào khoản vay mới, tăng trưởng +42,73%. Trong cùng kỳ, khoản vay Layer 2 Ethereum đứng thứ hai về mức tăng trưởng, với tổng khoản vay tăng trưởng 309,73 triệu đô la (+24,71%).

Tài sản vay lịch sử trên các đơn vay mượn

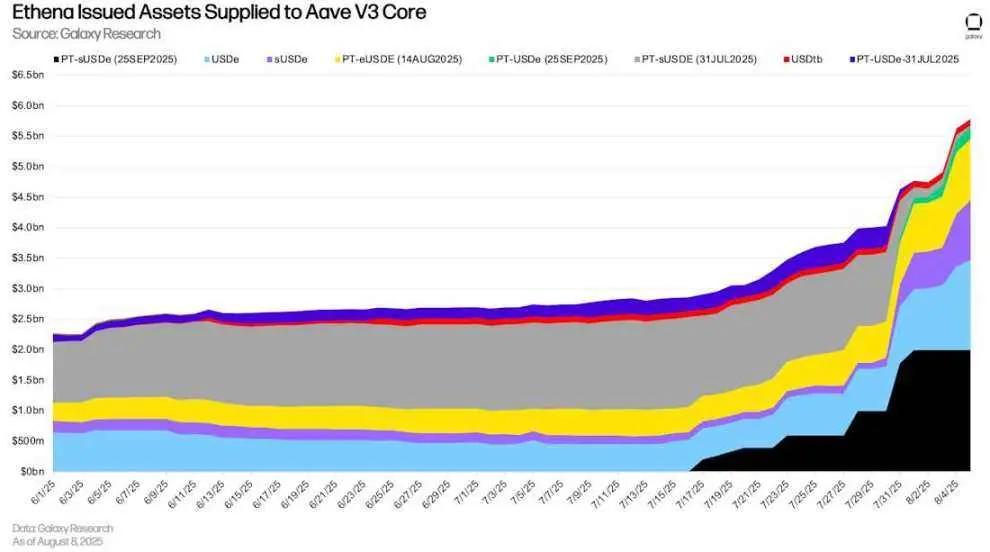

Tính đến ngày 8 tháng 8, Aave V3 Core có tổng giá trị tài sản Ethena đang lưu hành là 5,79 tỷ đô la, trong đó 55,88% là token Pendle PT. Ngoài ra, tổng số USDe (USD tổng hợp của Ethena) và sUSDe (USDe được đặt cọc, có lợi nhuận đến từ tài sản thế chấp cơ sở của USDe) là 2,45 tỷ đô la.

Tài sản do Ethena phát hành được cung cấp cho Aave V 3 Core

Lãi suất trên Chuỗi và ngoài Chuỗi

Dưới đây là so sánh lãi suất vay đối với stablecoin , BTC và ETH trên thị trường vay mượn trên Chuỗi và nền tảng ngoài Chuỗi.

Stablecoin

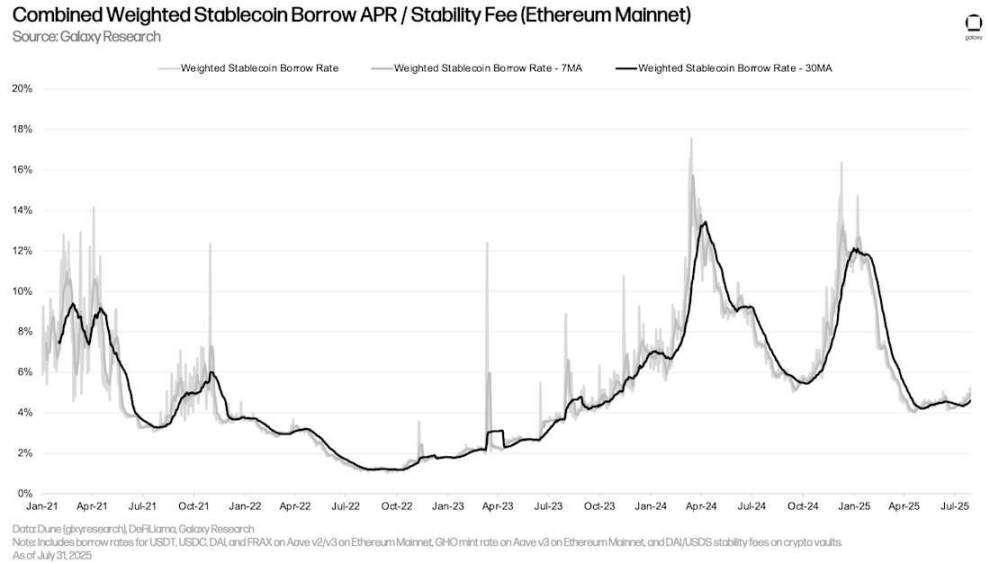

Lãi suất vay stablecoin trung bình có trọng số tăng nhẹ từ 4,7% vào ngày 31 tháng 3 lên 4,96% vào ngày 31 tháng 7 (sử dụng trung bình động bảy ngày của lãi suất vay stablecoin trung bình có trọng số và phí đúc stablecoin CDP). Tăng nhẹ này là do hoạt động vay tăng nhẹ, trong khi các thông số thị trường vay mượn stablecoin hầu như không thay đổi. Lãi suất stablecoin trên Aave (trung tâm thanh khoản stablecoin lớn nhất) vẫn không thay đổi kể từ giữa tháng 3 năm 2025.

Lãi suất vay Stablecoin có trọng số tổng hợp/Phí ổn định hàng năm (mạng chủ Ethereum )

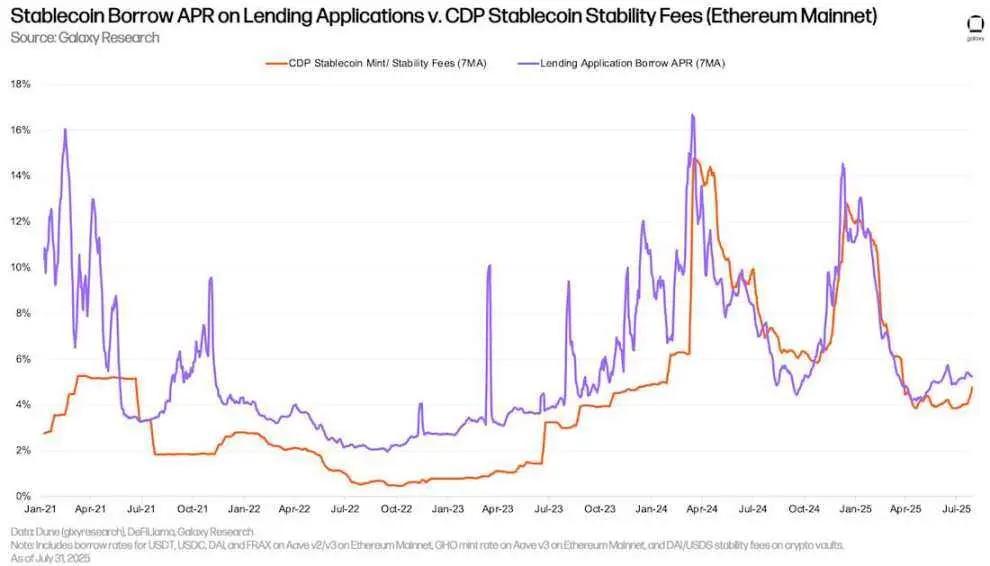

Dưới đây là chi phí vay stablecoin thông qua các ứng dụng vay mượn và đúc bằng crypto làm đúc stablecoin đúc CDP stablecoin ít biến động hơn vì chúng được thiết lập thủ công định kì và không biến động theo thời gian thực với thị trường.

Lãi suất hàng năm (APR) cho vay vay mượn so với phí ổn định stablecoin(mạng chủ Ethereum )

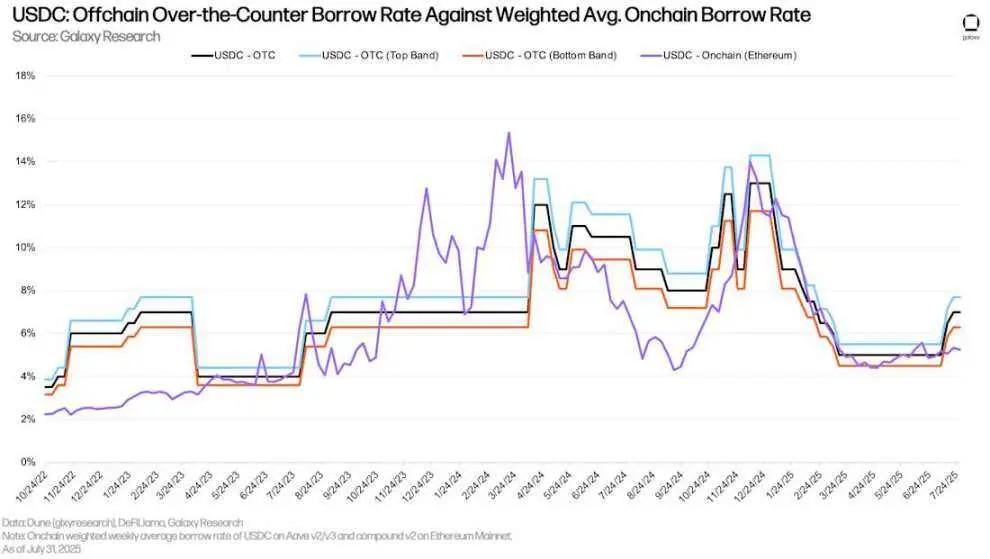

Kể từ đầu tháng 7, lãi suất USDC giao dịch không Chuỗi kê đơn (OTC) đã bắt đầu tăng nhẹ, trong khi lãi suất vay mượn Chuỗi vẫn gần như không đổi. Tính đến ngày 28 tháng 7 năm 2025, chênh lệch giữa lãi suất USDC trên chuỗi và lãi suất OTC (lãi suất Chuỗi trừ lãi suất OTC) đã đạt mức cao nhất kể từ ngày 30 tháng 12 năm 2024. Mặc dù giá tiếp tục tăng trong suốt quý, lãi suất của cả stablecoin trên Chuỗi và OTC vẫn ổn định.

USDC: Lãi suất vay OTC so với lãi suất vay trung bình có trọng số trên Chuỗi

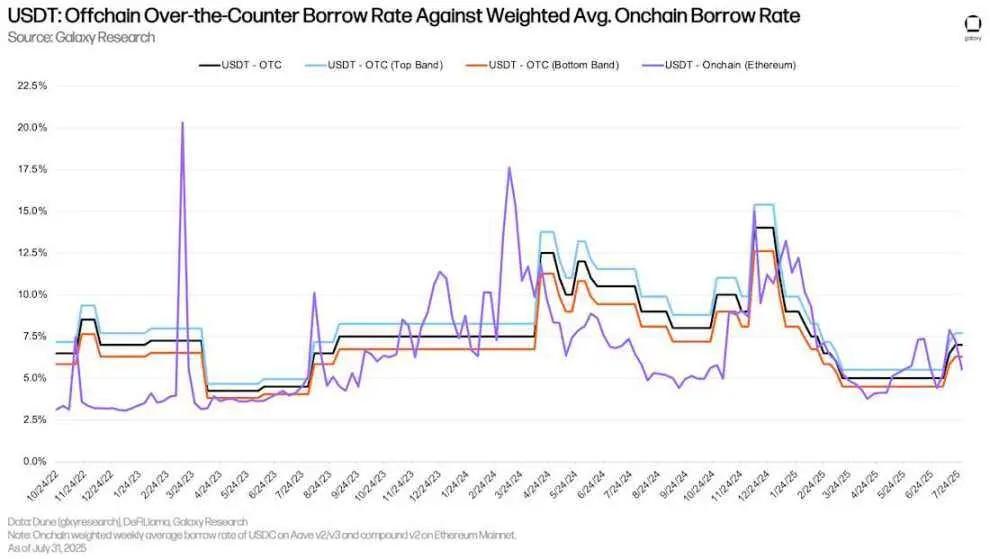

Biểu đồ bên dưới theo dõi cùng mức lãi suất của USDT. Kể từ đầu tháng 7, lãi suất Chuỗi và OTC của USDT đã gần bằng với lãi suất của USDC.

USDT: Lãi suất vay OTC so với lãi suất vay trung bình có trọng số trên Chuỗi

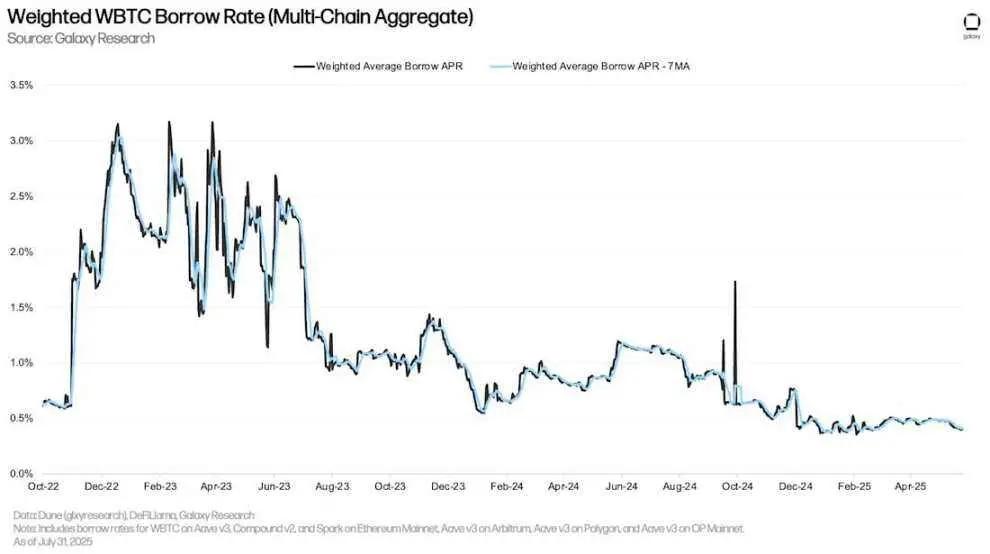

Bitcoin

Biểu đồ bên dưới hiển thị lãi suất vay có trọng số cho niêm phong Bitcoin(WBTC) trong các ứng dụng vay mượn trên nhiều ứng dụng và Chuỗi . Chi phí vay WBTC Chuỗi thường thấp hơn vì niêm phong Bitcoin chủ yếu được sử dụng làm tài sản thế chấp trên các thị trường Chuỗi và nhu cầu vay thấp. So với stablecoin, chi phí vay BTC Chuỗi vẫn ổn định do người dùng vay và trả nợ ít thường xuyên hơn.

Tỷ lệ vay WBTC có trọng số (Tổng hợp đa chuỗi )

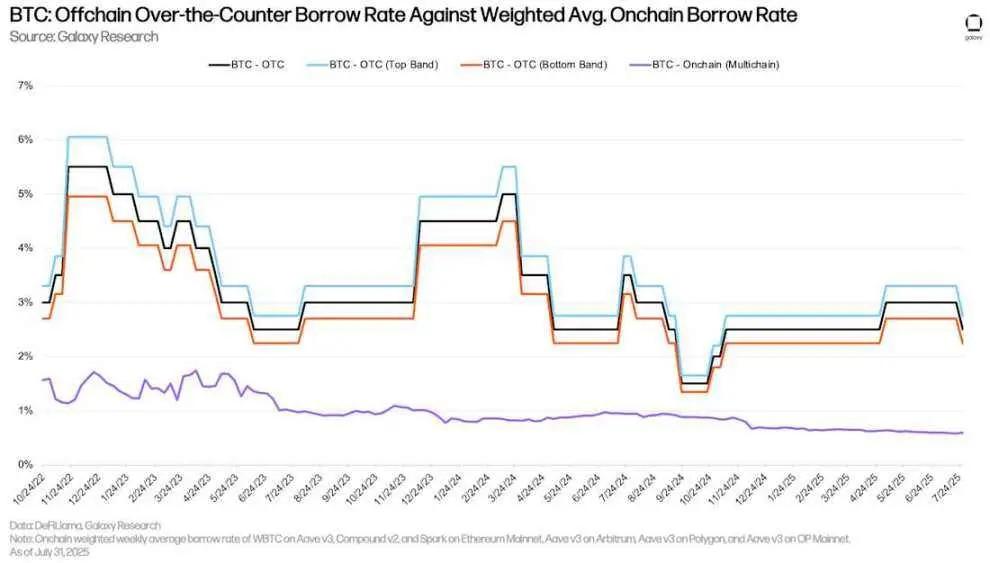

Sự chênh lệch lịch sử giữa lãi suất vay BTC Chuỗi và OTC vẫn tiếp diễn trong quý 2. Trên thị trường OTC, nhu cầu về BTC chủ yếu được thúc đẩy bởi hai yếu tố: 1) short BTC; và 2) sử dụng BTC làm tài sản thế chấp cho các khoản vay stablecoin và tiền mặt. Nhu cầu trước đây ít phổ biến hơn trên thị trường vay mượn Chuỗi , dẫn đến sự chênh lệch giữa chi phí vay BTC Chuỗi và OTC.

Đầu tháng 4, khi thị trường phục hồi mạnh mẽ từ mức thấp nhất trong Ngày Giải phóng, lãi suất OTC BTC tăng nhẹ. Tuy nhiên, khi thị trường hạ nhiệt vào cuối tháng 7, lãi suất đã giảm trở lại mức 2,25% như đầu quý 2.

BTC: Tỷ lệ vay OTC so với tỷ lệ vay trung bình có trọng số trên Chuỗi

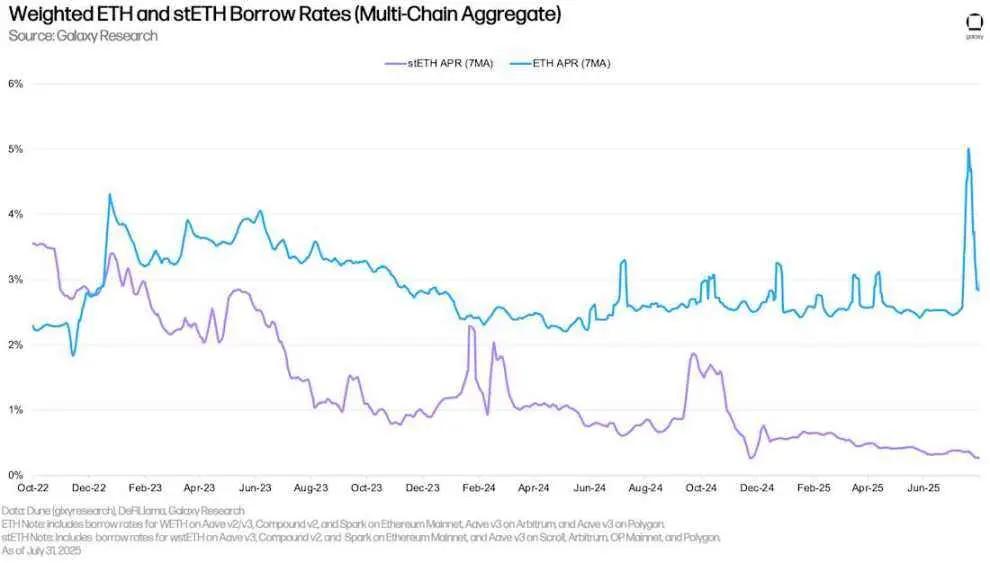

ETH và stETH

Biểu đồ bên dưới hiển thị lãi suất vay có trọng số cho ETH và stETH (ETH được đặt cược trên giao thức Lido) trên nhiều ứng dụng và Chuỗi. Lịch sử, chi phí vay ETH cao hơn stETH vì người dùng vay ETH để triển khai các chiến lược xoay vòng, có được mức độ tiếp xúc đòn bẩy với lãi suất đặt cược hàng năm của mạng Ethereum(sử dụng stETH làm tài sản thế chấp). Do đó, lãi suất vay ETH thường dao động quanh lãi suất đặt cược hàng năm của mạng Ethereum từ 30-50 điểm cơ bản. Khi chi phí vay vượt quá lợi nhuận đặt cược, chiến lược này trở nên không kinh tế và do đó, lãi suất vay ETH hiếm khi vượt quá lãi suất đặt cược hàng năm trong thời gian dài. Tuy nhiên, lãi suất vay ETH đã tăng đột biến vào tháng 7 do lượng lớn ETH rút khỏi Aave V 3 Core. Tác động của sự kiện này được thảo luận chi tiết bên dưới.

Tương tự như WBTC, chi phí vay đối với stETH thường thấp hơn vì tài sản này chủ yếu được sử dụng làm tài sản thế chấp và có tỷ lệ sử dụng tương đối thấp.

Tỷ lệ vay ETH và stETH có trọng số (tổng hợp đa chuỗi)

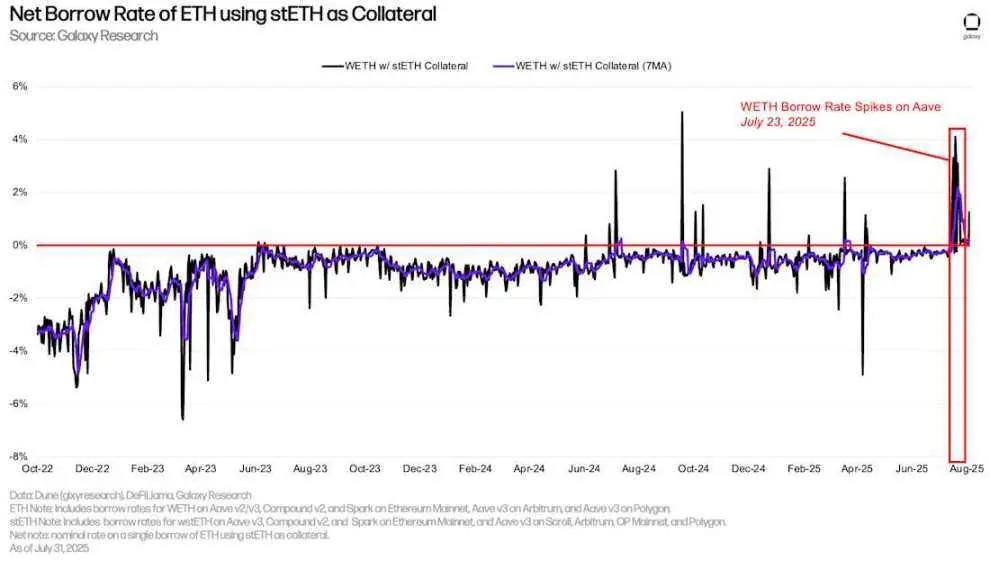

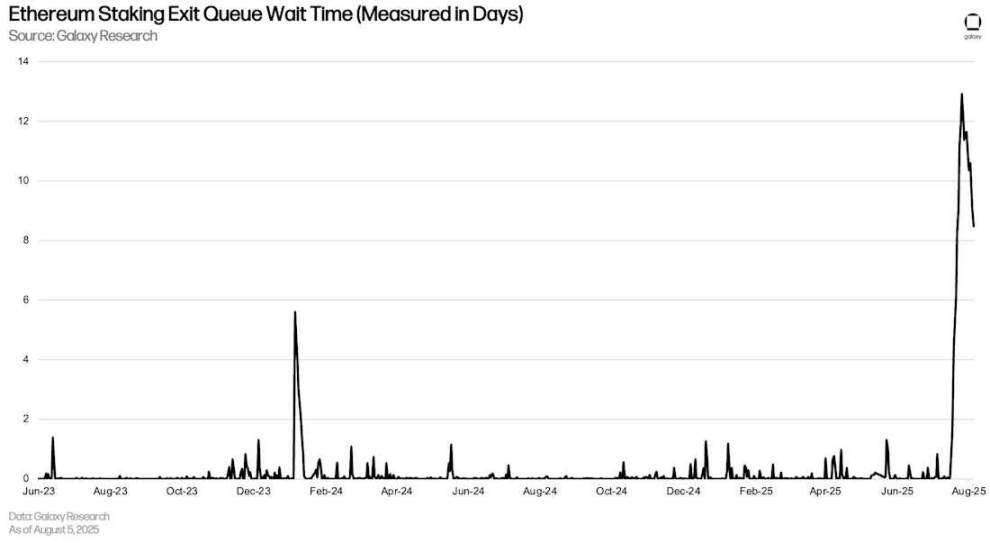

Bằng cách sử dụng Thanh khoản Staking Token(LST) hoặc Liquid reStake Token(LRT) làm tài sản thế chấp (token tạo ra lợi nhuận này), người dùng có thể vay ETH với lãi suất vay ròng thấp (hoặc thậm chí âm). Hiệu quả về chi phí này thúc đẩy việc sử dụng chiến lược tái chế: người dùng liên tục sử dụng LST làm tài sản thế chấp để vay ETH chưa staking, staking nó và sau đó sử dụng các LST được tạo ra để vay thêm ETH, do đó khuếch đại mức độ tiếp xúc của họ với lãi suất staking ETH hàng năm. Chiến lược này chỉ hiệu quả khi chi phí vay ETH thấp hơn lãi suất staking stETH hàng năm. Trong hầu hết các trường hợp, người dùng có thể triển khai thành công chiến lược này. Tuy nhiên, từ ngày 15 tháng 7 đến ngày 25 tháng 7, gần 300.000 ETH rút khỏi Aave V3 Core, khiến lãi suất vay ETH tăng đột biến, khiến chiến lược tái chế không có lãi (lãi suất ròng vẫn luôn ở mức trên 0% trong biểu đồ bên dưới).

Lãi suất vay ròng cho ETH sử dụng stETH làm tài sản thế chấp

Sự cố này đã gây ra hiệu ứng lan tỏa đến hàng đợi thoát lệnh Ethereum, khiến người dùng vội vàng đóng các vị thế luân phiên, đòi hỏi phải tách ETH khỏi Beacon Chain của Ethereum. Vào thời điểm cao điểm, thời gian chờ tách ETH lên tới gần 13 ngày, một Cao nhất mọi thời đại (ATH). Sự cố trên Aave này cho thấy, mặc dù không phổ biến, thị trường DeFi có thể có tác động đáng kể đến hoạt động của blockchain.

Thời gian chờ thoát khỏi hàng đợi staking Ethereum(tính bằng ngày)

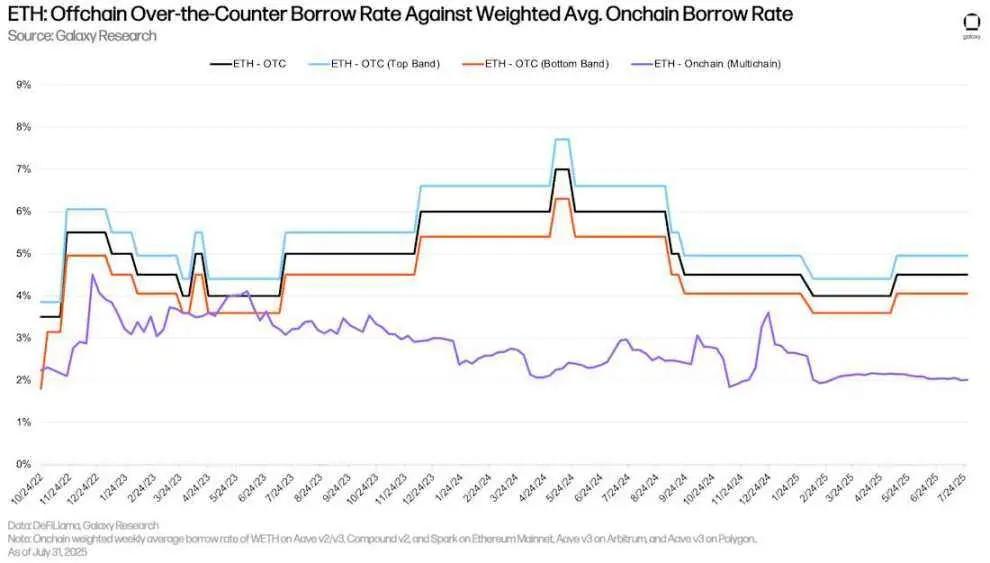

Lãi suất ETH OTC

Tương tự như Bitcoin , chi phí vay ETH thông qua các ứng dụng vay mượn Chuỗi thấp hơn đáng kể so với vay Chuỗi OTC. Điều này chủ yếu được thúc đẩy bởi hai yếu tố: 1) Tương tự như BTC, có nhu cầu short trên thị trường OTC, vốn ít phổ biến hơn trên chuỗi; và 2) Tỷ lệ đặt cược hàng năm (APR) Ethereum cung cấp một mức sàn cho việc vay OTC, vì các nhà cung cấp có ít động lực để gửi tài sản vào các nền tảng OTC với mức lãi suất thấp hơn APR, hoặc để các nền tảng OTC cho vay tài sản với mức lãi suất thấp hơn APR. Do đó, đối với ETH, lãi suất sàn cho vay mượn OTC thường là APR, trong khi APR trên Chuỗi thường là mức trần.

ETH: Tỷ lệ vay OTC so với tỷ lệ vay trung bình có trọng số trên Chuỗi

Chiến nợ doanh nghiệp

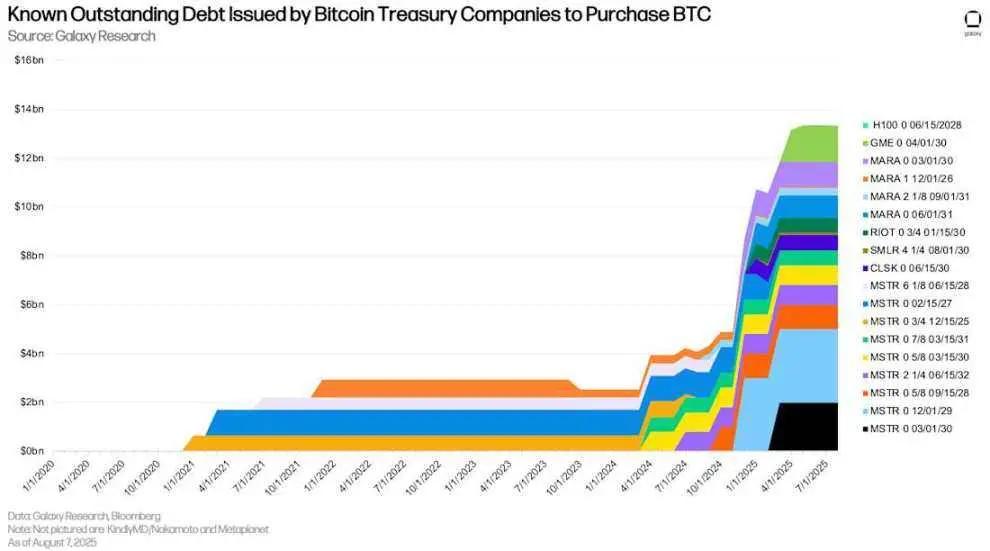

Các Công ty Dự trữ tài sản thuật số (DATCO) vẫn là chủ đề cốt lõi trong quý 2. Sự gia tăng của các công ty dự trữ Ethereum(DATCO) từ tháng 3 đến tháng 6 đã trở thành một xu hướng đáng chú ý trong không gian DATCO, mặc dù thực tế là các thực thể như vậy ít phổ biến hơn trong những tháng đầu. Một điểm khác biệt chính giữa một số công ty dự trữ Bitcoin và Ethereum là các công ty dự trữ Bitcoin sử dụng tài trợ nợ để mua tài sản . Ngược lại, các công ty dự trữ Ethereum lớn ra mắt trong vài tháng qua hoàn toàn dựa vào quỹ đầu tư tư nhân riêng lẻ trong vốn cổ phần đại chúng (PIPE), các đợt chào bán quỹ đầu tư tư nhân, các đợt chào bán trực tuyến trên thị trường (ATM) và việc bán tài sản khác (ví dụ: bán BTC để mua ETH) để huy động vốn. Do đó, kết hợp với việc không phát hành nợ mới Bitcoin , số dư nợ chưa thanh toán của các công ty dự trữ dữ liệu vẫn không đổi ở mức 12,74 tỷ đô la (bao gồm cả GameStop).

Nợ chưa thanh toán đã biết do Bitcoin Reserve phát hành để mua BTC

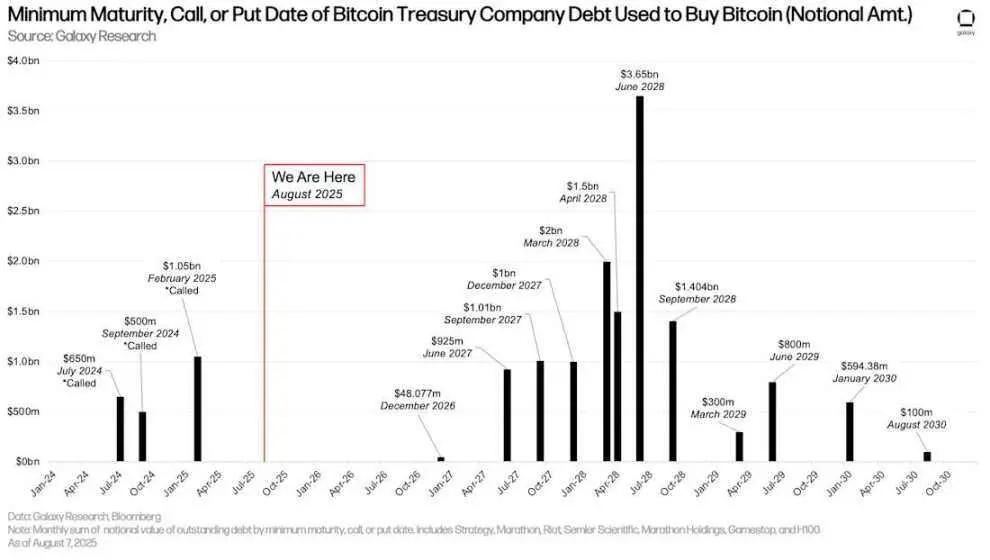

Do không phát hành nợ mới, quy mô và kỳ hạn nợ của các DATCO vẫn ổn định. Tuy nhiên, tháng 6 năm 2028 vẫn là một tháng đáng chú ý, với 3,65 tỷ đô la nợ chưa thanh toán đáo hạn. Đợt nợ đầu tiên sẽ đáo hạn vào tháng 12 năm 2026, tức là còn 16 tháng nữa.

Ngày đáo hạn sớm nhất, ngày hoàn trả hoặc ngày thanh toán của nợ Bitcoin Reserve được sử dụng để mua Bitcoin (số tiền danh nghĩa)

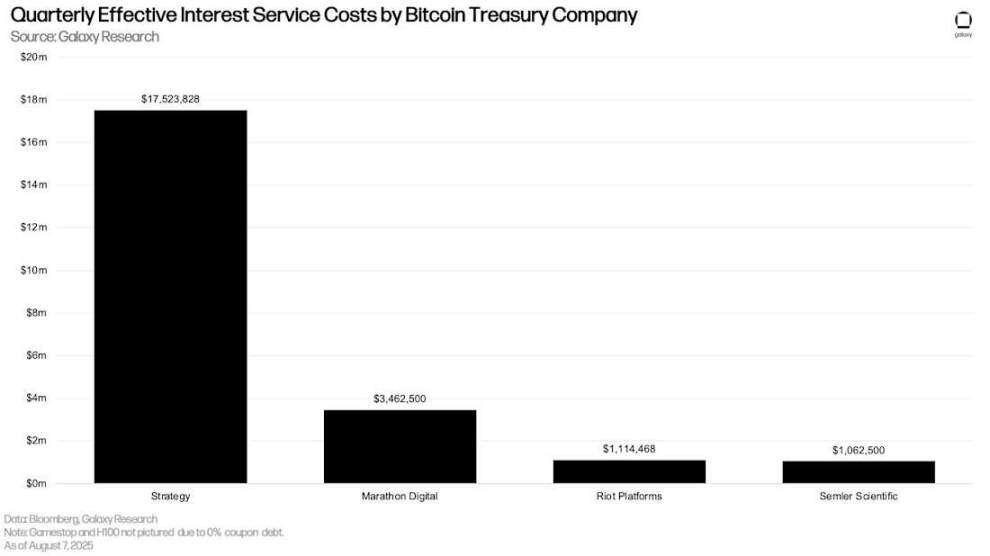

Tương tự như lịch trình đáo hạn của mình, các DATCO phát hành nợ có lãi suất đã thực hiện thanh toán lãi hàng quý tương tự như quý trước. Strategy (trước đây là MicroStrategy) có chi phí lãi hàng quý cao nhất, ở mức 17,5 triệu đô la.

Chi phí lãi suất thực tế của Bitcoin Reserve theo quý

thị trường tương lai

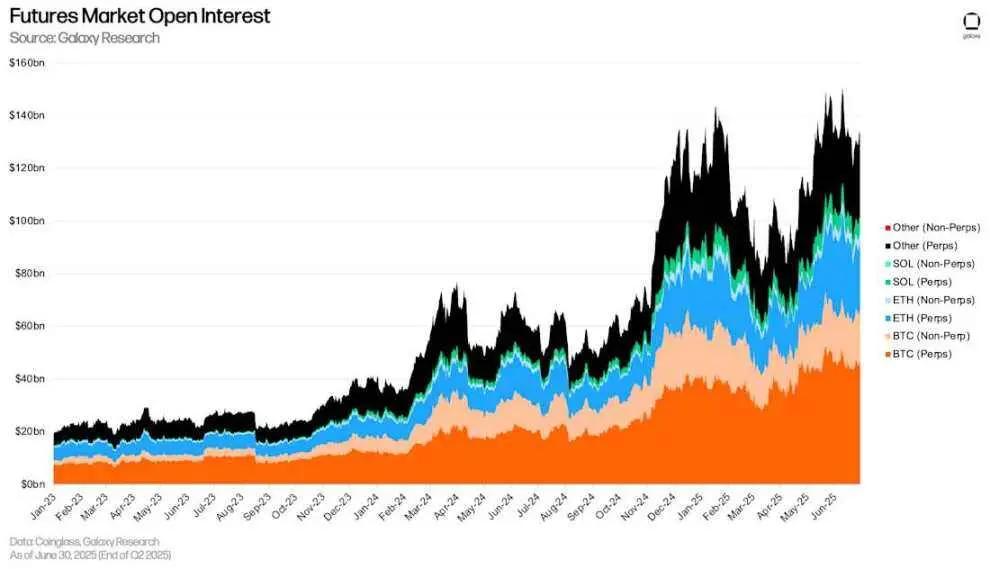

Lãi suất mở trong hợp đồng tương lai (bao gồm cả hợp đồng tương lai vĩnh viễn) tăng trưởng mạnh mẽ trong quý 2. Tính đến ngày 30 tháng 6, tổng lãi suất mở tương lai trên các nền tảng lớn đạt 132,6 tỷ đô la. Con số này thể hiện tăng trưởng 36,14 tỷ đô la (+37,47%) so với cuối quý 1 vào ngày 31 tháng 3. Trong cùng kỳ, lãi suất mở tương lai Bitcoin tăng trưởng 16,85 tỷ đô la (+34,92%), lãi suất mở tương lai Ethereum tăng trưởng 10,54 tỷ đô la (+58,65%), lãi suất mở tương lai Solana tăng trưởng 1,97 tỷ đô la (+42,82%) và lãi suất mở tương lai crypto khác tăng trưởng 38,52%. Điều quan trọng cần lưu ý là tổng lãi suất mở không phản ánh đầy đủ mức đòn bẩy tuyệt đối, vì một số lãi suất mở có thể được bù đắp spot các vị thế giao ngay dài, cho phép các nhà giao dịch duy trì mức độ tiếp xúc trung tính delta với tài sản cơ sở.

Kể từ quý trước, chúng tôi đã thêm các nền tảng tương lai sau:

- BingX

- Bitunix

- CoinEx

- Coinbase

- Cổng

- Kucoin

- MEXC

- dYdX

Lãi suất mở trên thị trường tương lai

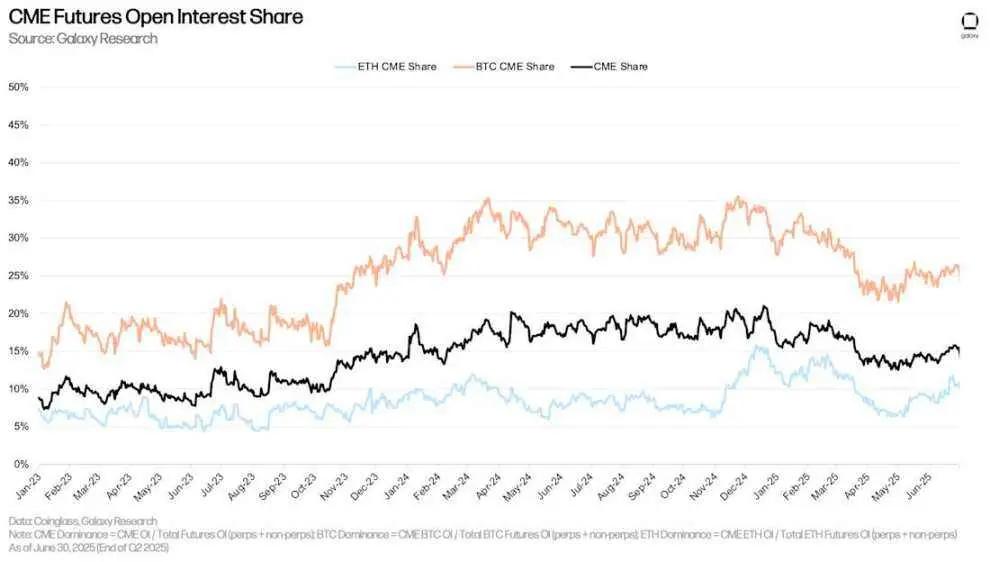

Tính đến ngày 30 tháng 6, chiếm tỷ lệ mở trên CME (bao gồm hợp đồng vĩnh viễn và không vĩnh viễn) là 15,48%, tăng 149 điểm cơ bản so với mức 13,99% vào ngày 31 tháng 3 và giảm 58 điểm cơ bản so với ngày 1 tháng 1. Chiếm tỷ lệ mở của sàn giao dịch Chicago đạt đỉnh ở mức 19,08% vào ngày 21 tháng 2 và kể từ đó đã giảm 360 điểm cơ bản.

Tính đến ngày 30 tháng 6, chiếm tỷ lệ mở Ethereum của CME (được tính bằng cách chia lãi suất mở Ethereum của CME cho tổng lãi suất mở của thị trường) là 10,77%, tăng 218 điểm cơ bản so với cuối quý đầu tiên năm 2025 và giảm 118 điểm cơ bản so với ngày 1 tháng 1 năm 2025. Tương tự, chiếm tỷ lệ mở Bitcoin của CME tăng 380 điểm cơ bản lên 26,32% trong quý thứ hai, giảm 152 điểm cơ bản so với đầu năm.

Chiếm tỷ lệ suất mở tương lai CME

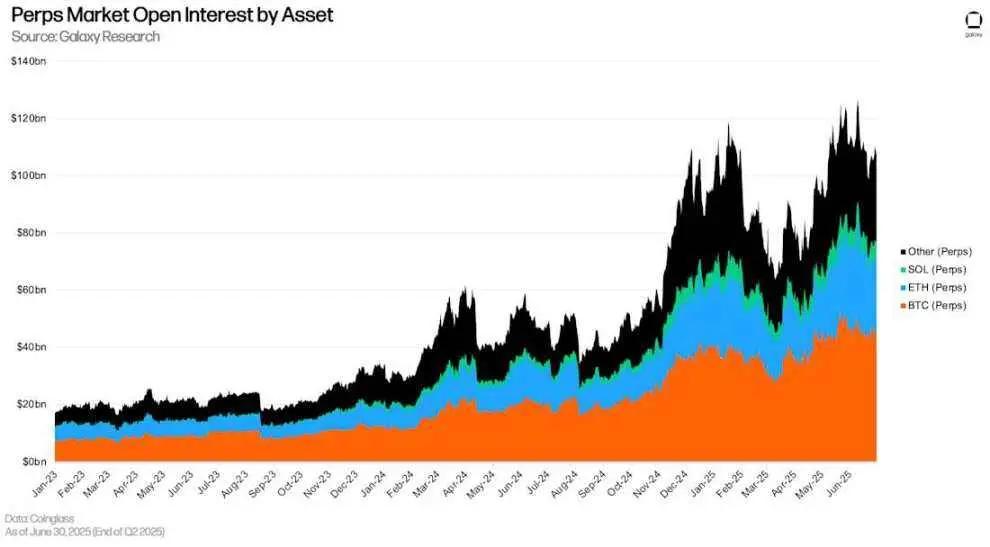

Hợp đồng tương lai vĩnh viễn

Tính đến ngày 30 tháng 6, khối lượng hợp đồng tương lai vĩnh viễn mở cửa đạt 108,922 tỷ đô la, tăng trưởng 29,2 tỷ đô la (+36,66%) so với cuối quý đầu tiên. Khối lượng hợp đồng tương lai vĩnh viễn mở cửa thấp hơn 14,18% so với lịch sử 126,7 tỷ đô la đạt được vào ngày 10 tháng 6. Tính đến ngày 30 tháng 6, chiếm tỷ lệ tương lai vĩnh viễn Bitcoin chiếm 41,77% thị phần, Ethereum chiếm 23,13%, Solana chiếm 5,88% và tài sản khác chiếm 29,23%.

Lãi suất mở của hợp đồng tương lai vĩnh viễn theo tài sản

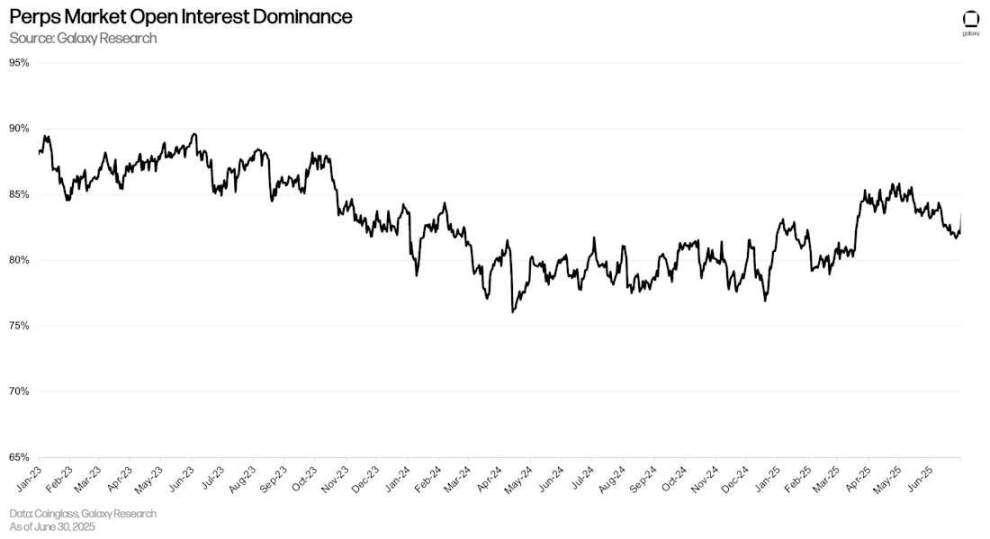

Tính đến ngày 30 tháng 6, chiếm tỷ lệ lãi suất mở trong hợp đồng tương lai vĩnh viễn là 82,02%, giảm 231 điểm cơ bản so với cuối quý đầu tiên.

Chiếm tỷ lệ lãi suất mở tương lai vĩnh viễn

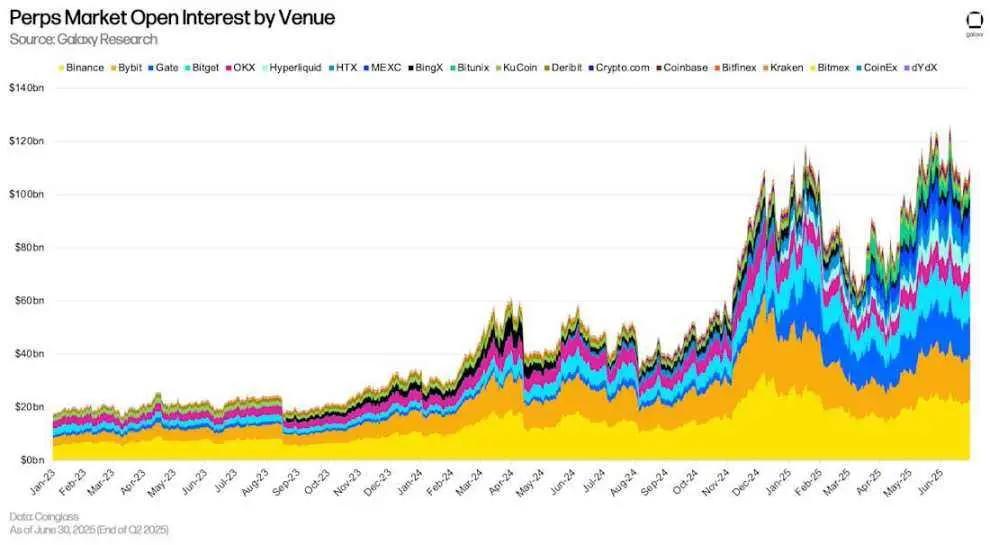

Binance nắm giữ thị phần lớn nhất trên thị trường hợp đồng tương lai vĩnh viễn, chiếm tỷ lệ 20,83% tổng số hợp đồng mở. Tiếp theo là Bybit(15,41%) và Gate (12,85%). Tính đến cuối quý 2, tổng số hợp đồng mở của Hyperliquid là 7,516 tỷ đô la, chiếm 6,91% thị phần thị trường hợp đồng tương lai vĩnh viễn.

Lãi suất mở của hợp đồng tương lai vĩnh viễn theo nền tảng

kết luận

Đòn bẩy trong hệ thống tiếp tục mở rộng lên những đỉnh cao mới, với việc vay nợ Chuỗi đạt Cao nhất mọi thời đại (ATH) và tổng lượng cho vay thế chấp bằng crypto đạt mức cao nhất trong nhiều năm. Tăng trưởng này được thúc đẩy bởi các yếu tố bao gồm: mối quan hệ phản xạ giữa hoạt động vay mượn và tăng giá; các công ty dự trữ tăng cường đòn bẩy như một nguồn cầu mới đáng kể; và mở rộng của các tài sản thế chấp mới, hiệu quả về vốn trong DeFi. Xu hướng này cũng thể hiện rõ trên thị trường tương lai, nơi hợp đồng mở cũng chứng kiến tăng trưởng mạnh mẽ.

Nhìn về tương lai, sự hợp tác liên tục giữa các bên tham gia DeFi và việc tối ưu hóa tài sản thế chấp mới cho thấy thị trường vay mượn DeFi dự kiến sẽ tiếp tục tăng trưởng trong các quý tới. Đồng thời, vay mượn CeFi cũng được hưởng lợi từ sự hỗ trợ của các công ty dự trữ và tâm lý chung của thị trường.

Nhấn để tìm hiểu về các vị trí tuyển dụng hiện tại của ChainCatcher

Đọc sách được đề xuất: