Việc giảm lãi suất vào tháng 9 năm nay dường như là một sự kiện có khả năng xảy ra cao, vấn đề lớn nhất hiện nay là: Liệu thị trường có tăng sau khi giảm lãi suất không?

Từ kinh nghiệm lịch sử, câu trả lời có khả năng là có, nhưng không phải giảm lãi suất là tăng ngay lập tức.

VX:TZ7971

Trong trực giác của thị trường, "giảm lãi suất" gần như tương đương với tín hiệu giải phóng thanh khoản và tăng giá tài sản. Nhưng nếu kéo dài thời gian trong ba mươi năm qua, các đợt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ không đơn giản như bề ngoài. Đôi khi đó là biện pháp phòng ngừa, đôi khi là để hỗ trợ khẩn cấp trong các cuộc khủng hoảng.

Từ năm 1990 đến nay, Cục dự trữ liên bang Hoa Kỳ đã trải qua năm chu kỳ giảm lãi suất chính, mỗi chu kỳ đều có bối cảnh kinh tế và động cơ chính sách khác nhau, và phản ứng của thị trường chứng khoán cũng rất khác nhau. Để hiểu mối quan hệ giữa giảm lãi suất và thị trường, không thể đơn giản coi đó như là "nút thị trường bò", mà phải kết hợp với môi trường vĩ mô và tâm lý nhà đầu tư tại thời điểm đó để phân tích cụ thể.

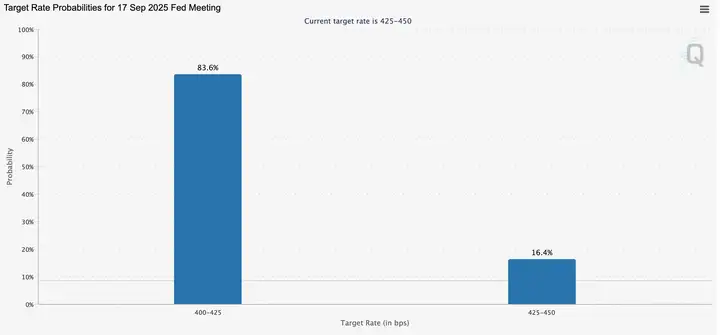

Đã một năm kể từ lần giảm lãi suất cuối cùng, thị trường một lần nữa tập trung vào cuộc họp về lãi suất vào tháng 9. Theo dữ liệu FedWatch, khả năng Cục dự trữ liên bang giảm 25 điểm cơ bản vào tháng 9 đã lên tới 83,6%. Trong năm qua, sau khi giảm lãi suất, không chỉ S&P và Nasdaq đã đạt mức cao nhất mọi thời đại, Bitcoin còn tăng vọt, khiến thị trường lại mong đợi logic "giảm lãi suất = thị trường bò".

Bài học hiện tại: Nới lỏng phòng ngừa và mùa altcoin

Nhìn lại lịch sử, các đợt giảm lãi suất của Cục dự trữ liên bang có thể chia thành hai loại: giảm lãi suất phòng ngừa và giảm lãi suất hỗ trợ. Các năm 1990, 1995, 2019 thuộc loại trước, giảm lãi suất diễn ra trước khi kinh tế suy thoái toàn diện, chủ yếu để phòng chống rủi ro, thường có thể bơm năng lượng tăng trưởng mới cho thị trường; còn các năm 2001, 2008 là do bị buộc phải giảm lãi suất mạnh dưới áp lực của khủng hoảng tài chính, thị trường sau đó trải qua đợt sụt giảm mạnh. Đặt trong bối cảnh hiện tại, thị trường lao động yếu, thuế quan và địa chính trị mang lại sự không chắc chắn, nhưng lạm phát đã có dấu hiệu hạ nhiệt, môi trường tổng thể gần với "giảm lãi suất phòng ngừa" hơn là bối cảnh khủng hoảng. Chính vì vậy, tài sản rủi ro mới có thể tiếp tục tăng mạnh trong năm nay, cả Bitcoin và thị trường chứng khoán Mỹ đều đạt mức cao nhất mọi thời đại.

Môi trường thị trường crypto cũng khác với trước đây. Về mặt chính sách, lần đầu tiên đón nhận những lợi ích chưa từng có: stablecoin dần được đưa vào khuôn khổ tuân thủ, kho tài sản số (DAT) và quản lý kho tài sản do Microstrategy đại diện trở thành xu hướng cấu hình doanh nghiệp, các tổ chức chính thức gia nhập thông qua ETF, câu chuyện token hóa tài sản thế giới thực (RWA) cũng đang được phổ biến nhanh chóng. Các câu chuyện khác nhau đan xen lại, thúc đẩy một nền tảng thị trường rộng hơn so với trước.

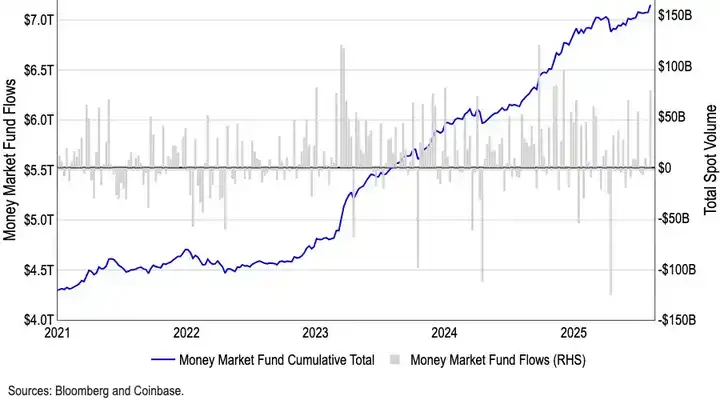

Mặc dù nhiều người tranh luận liệu việc giảm lãi suất vào tháng 9 có khiến thị trường crypto đạt đỉnh ngắn hạn hay không, nhưng từ góc độ dòng vốn, lo ngại này có thể là quá mức. Quy mô quỹ thị trường tiền tệ Hoa Kỳ đã đạt mức kỷ lục 7,2 nghìn tỷ đô la, một lượng lớn vốn bị mắc kẹt trong các công cụ rủi ro thấp. Trong lịch sử, dòng vốn chảy ra khỏi quỹ thị trường tiền tệ thường có tương quan thuận với sự tăng trưởng của tài sản rủi ro. Khi giảm lãi suất diễn ra, sức hấp dẫn về lợi nhuận sẽ dần giảm, nhiều vốn hơn có thể được giải phóng vào crypto và các tài sản rủi ro cao khác. Có thể nói, khoản dự trữ tiền mặt chưa từng có này là kho thuốc súng tiềm năng mạnh nhất của đợt thị trường bò này.

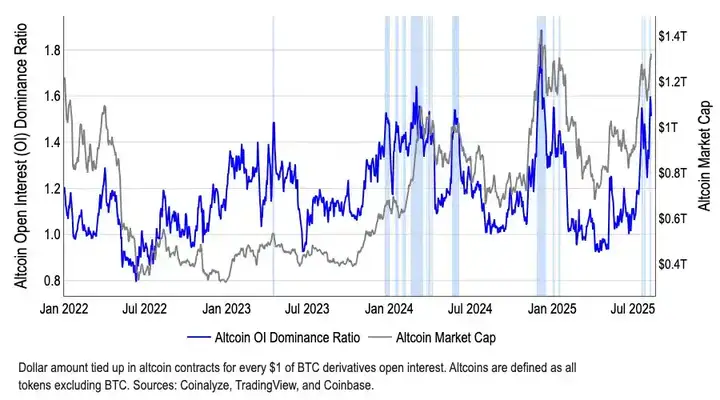

Ngoài ra, về mặt cấu trúc, vốn đã bắt đầu rời khỏi Bitcoin. Địa vị thị trường của BTC đã giảm từ 65% vào tháng 5 năm nay xuống còn 59% vào tháng 8, đồng thời tổng giá trị vốn hóa của altcoin đã tăng hơn 50% kể từ đầu tháng 7, đạt 1,4 nghìn tỷ đô la. Mặc dù "chỉ số mùa altcoin" của CoinMarketCap vẫn dừng ở mức 40, xa ngưỡng 75 theo định nghĩa truyền thống, nhưng sự chênh lệch giữa "chỉ báo thấp - giá trị vốn hóa tăng vọt" này lại cho thấy vốn đang được chọn lọc vào các khu vực cụ thể, đặc biệt là Ethereum (ETH). ETH không chỉ hưởng lợi từ sự quan tâm của các tổ chức với quy mô ETF vượt quá 22 tỷ đô la, mà còn mang theo câu chuyện cốt lõi về stablecoin và RWA, có sức hấp dẫn vốn vượt trội so với Bitcoin.

Logic của đợt thị trường bò này hoàn toàn khác với trước đây. Do số lượng dự án quá lớn, thị trường không thể tái hiện cảnh "vạn đồng cùng bay" như trước. Trọng tâm của nhà đầu tư đang dần chuyển sang đầu tư giá trị và cơ hội cấu trúc - vốn sẽ sẵn lòng chảy vào các dự án hàng đầu có dòng tiền thực tế, triển vọng tuân thủ hoặc lợi thế về câu chuyện, còn các tài sản đuôi dài thiếu hỗ trợ cơ bản thì chắc chắn sẽ bị đẩy ra lề.

Đồng thời, tổng mức định giá thị trường đã ở mức cao, liệu chiến lược kho tài sản có nguy cơ "được tài chính hóa quá mức" vẫn chưa rõ. Nếu xảy ra việc các tổ chức hoặc chủ dự án bán tập trung, rất dễ gây ra hiệu ứng đám đông, gây tác động sâu sắc đến thị trường. Thêm vào đó là sự không chắc chắn của vĩ mô toàn cầu (như thuế quan, địa chính trị, v.v.), nhà đầu tư không thể bỏ qua khả năng biến động.

Do đó, mặc dù kỳ vọng vào hiệu suất của tài sản crypto dưới chu kỳ giảm lãi suất và lợi ích chính sách, nhưng phải thừa nhận rằng đây giống như một đợt thị trường bò có cấu trúc, chứ không phải là đợt tăng không phân biệt. Đầu tư hợp lý, lựa chọn kênh một cách kỹ lưỡng mới là trọng tâm.