Các khoản trợ cấp của CeFi không bền vững và ngưỡng cho DeFi quá cao, trong khi CeDeFi đang cố gắng cung cấp một giải pháp trung gian.

Được viết bởi Kean

Cho dù bạn có quen thuộc với Web3 hay không, bạn có thể đã thấy những chương trình khuyến mãi tương tự gần đây: "USDC cung cấp lợi nhuận hiện tại hàng năm là 12%".

Đây không chỉ là một chiêu trò. Mặc dù chỉ là khoản trợ cấp lãi suất ngắn hạn một tháng do Circle cung cấp, nhưng nó cũng phản ánh sự thâm nhập ngày càng tăng của hoạt động kiếm lời Chuỗi vào nhiều bối cảnh quản lý tài sản hơn. Trong một thời gian dài, quản lý tài sản Chuỗi với lợi nhuận cao là một hoạt động ngách dành riêng cho "những người đam mê DeFi", đòi hỏi người dùng phải kết nối ví, tìm hiểu sâu về các giao thức lồng ghép phức tạp và liên tục theo dõi đường cong lợi nhuận , khiến người dùng bình thường khó có thể thực sự thành thạo.

Ngày nay, với sự tích hợp của các sản phẩm ví và kiến trúc CeDeFi, những liên kết phức tạp này đã dần được hoàn thiện và một số sản phẩm quản lý tài sản stablecoin với hoạt động đơn giản hóa và lợi nhuận hàng năm là 8%/10% hoặc thậm chí cao hơn đã bắt đầu xuất hiện:

Trải nghiệm vận hành của họ không khác gì số dư Bao, nhưng logic lợi nhuận lại hoàn toàn khác - các quỹ nhận được lãi suất thực tế thông qua các giao thức DeFi Chuỗi(như Aave ), và kết hợp với các khoản trợ cấp nền tảng, họ loại bỏ các tầng thu phí hoa hồng trong hệ thống tài chính truyền thống. Lợi nhuận cuối cùng mà người dùng nhận được cao hơn nhiều so với lãi suất 1%-2% của ngân hàng, một sự khác biệt rõ ràng.

Xét về mặt khách quan, đây cũng là xu hướng "tích hợp Web2 & Web3" đang hình thành, tức là quản lý tài sản tài chính trên chuỗi đang dần chuyển từ "trò chơi DeFi dành cho dân ghiền" sang công cụ quản lý tài sản đại chúng phổ biến hơn, thu hút người dùng tài chính truyền thống gia tăng.

1. Tình hình hiện tại của Quản lý tài sản Chuỗi : Từ CeFi, DeFi đến CeDeFi

Nói chung, các sản phẩm quản lý tài sản crypto có thể được chia thành hai loại.

Một loại là quản lý tài sản tài chính tập trung (CeFi), được lưu trữ trên các sàn sàn giao dịch và nền tảng khác, có trải nghiệm người dùng thân thiện, nhưng chủ yếu là các sản phẩm có cấu trúc. Có ít quản lý tài sản stablecoin lợi lợi nhuận cao hơn và chúng phụ thuộc nhiều hơn vào trợ cấp. Loại còn lại là quản lý quản lý tài sản tài chính phi tập trung (DeFi), trong đó lợi nhuận được thúc đẩy bởi các giao thức trên Chuỗi, tiền quỹ minh bạch, lãi suất thực và có nhiều lựa chọn đòn bẩy lợi nhuận cao, nhưng đối với người dùng thông thường, các hoạt động khá phức tạp và ngưỡng tương đối cao.

Trong nhóm CeFi, ngoài giao dịch spot truyền thống, giao dịch hợp đồng rủi ro cao và giao dịch quyền chọn ngưỡng cao, hầu hết sàn giao dịch hàng đầu đều xây dựng các ma trận quản lý tài sản riêng biệt, bao gồm tiết kiệm kiếm tiền xu, sản phẩm có cấu trúc và dịch vụ quản lý tài sản tích hợp trên Chuỗi/ngoài Chuỗi.

Mặc dù sở hữu hàng loạt dòng sản phẩm đa dạng, nhưng về mặt logic, nó vẫn tiếp tục con đường của tài chính truyền thống, lợi nhuận chủ yếu dựa vào trợ cấp hoặc thiết kế có cấu trúc. Đối với người dùng chuyên nghiệp, đây là một công cụ đầu tư tương đối đa dạng, nhưng đối với nhà đầu tư bán lẻ thông thường, danh mục " quản lý tài sản stablecoin " thú vị nhất lợi nhuận chủ yếu được duy trì trong khoảng 1,74%-5,5%, và không chỉ bị giới hạn thời gian trợ cấp và ràng buộc về phí xử lý. Mặc dù "dễ sử dụng", nhưng nó chưa đủ hấp dẫn.

Xét về mặt tương đối, DeFi có tính cạnh tranh cao hơn. Bên cạnh giao thức cho vay chính thống như Aave , cung cấp lãi suất chuẩn dài hạn stablecoin từ 4%-6%, các ứng dụng mới nổi như Nook, Stable và Fuse cũng khuếch đại lợi nhuận thông qua cơ chế "đóng gói". Năm nay, các sản phẩm quản lý tài sản sản stablecoin Chuỗi đang tái hiện một cách tinh tế bối cảnh thịnh vượng của DeFi Summer năm 2020, thu hút một lượng lớn người dùng Web2 truyền thống tham gia.

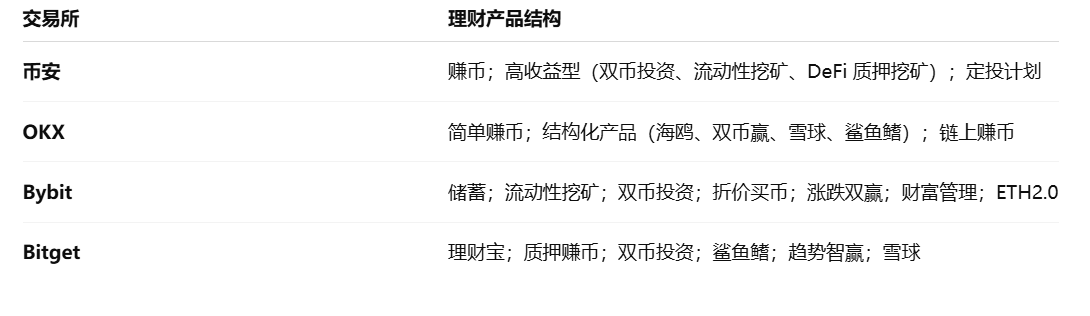

(Lưu ý: So sánh quản lý tài sản của USDC trên sàn giao dịch chính thống)

Tuy nhiên, trải nghiệm người dùng luôn là rào cản lớn nhất đối với DeFi. Việc kết nối ví, thanh toán gas, hiểu logic giao thức phức tạp và quản lý rủi ro, v.v. Những vấn đề này khiến hầu hết các nhà đầu tư thông thường nản lòng . Mặc dù lợi nhuận cao, nhưng rất khó để chúng được truyền tải đến công chúng.

Vì vậy, mô hình CeDeFi đang trở thành một hình thức trung gian đáng chú ý. Ví dụ, các hoạt động trợ cấp ngắn hạn của Circle và sàn giao dịch mang lại trải nghiệm lãi suất cao trong một khoảng thời gian, và quản lý tài sản stablecoin 10% mới ra mắt của Bitget Wallet Plus càng thể chế hóa mô hình này và trở thành một trường hợp điển hình hơn:

Lãi suất cao dài hạn: Đây không phải là khoản trợ cấp một lần, mà là sự kết hợp giữa "lãi suất thỏa thuận + trợ cấp cố định dựa trên nền tảng" giúp chuyển đổi lợi nhuận 10% thành mức lãi suất thường xuyên. Thanh khoản cực cao: Nạp và rút tiền có thể thực hiện bất cứ lúc nào, với tiền về trong vòng vài giây. Ngay cả khoản trợ cấp quyết toán đồng thời trên cơ sở T+0, mang đến trải nghiệm nạp và rút tiền tương tự như số dư Bao, đồng thời mang lại lợi nhuận vượt xa các hình thức tài chính truyền thống.

Khi người dùng thực sự sử dụng quản lý tài sản Stablecoin Plus 10% của Bitget Wallet, họ sẽ thấy giao diện đầu cuối của loại sản phẩm này gần giống với giao diện của một ứng dụng ngân hàng. Chỉ cần nhấn"Đăng ký" để nhận tỷ suất lợi nhuận cao gần bằng DeFi, mà không cần phải lo lắng về các tương tác giao thức như Aave và quản lý rủi ro hợp đồng, do đó đạt được cả "tính dễ sử dụng" và "lợi nhuận cao".

Nói cách khác, mô hình CeDeFi không phải là một sự thỏa hiệp đơn giản, mà mở ra một hướng đi mới đáng quan tâm: CeFi truyền thống khó đáp ứng nhu cầu lợi nhuận stablecoin , còn DeFi bản địa khó phổ biến do ngưỡng lợi nhuận cao. Cách tiếp cận cân bằng của CeDeFi khiến nó trở thành một điểm khởi đầu quan trọng để thu hút nhà đầu tư bán lẻ thông thường trong lĩnh vực Web3, và thậm chí cả người dùng tài chính truyền thống Web2.

2. Toàn cảnh về lĩnh vực lợi nhuận Stablecoin CeDeFi

Nếu sự xuất hiện của CeDeFi đã đưa quản lý tài sản Chuỗi đến gần hơn với công chúng thì quản lý tài sản stablecoin chắc chắn là trong đó đi cốt lõi và phổ biến nhất.

Lý do rất đơn giản: stablecoin, với giá được neo theo tiền pháp định và độ biến động thấp, tự nhiên phù hợp làm tài sản cơ sở cho quản lý quản lý tài sản . Ngay cả đối với người dùng Web2 trong hệ thống tài chính truyền thống, USDT/USDC thường là điểm tiếp xúc đầu tiên của họ với Chuỗi . Do đó, quản lý tài sản stablecoin gần như có thể được coi là "nền tảng cơ bản" của quản lý tài sản Chuỗi .

So với tài chính truyền thống, tôi cho rằng rằng quản lý tài sản stablecoin CeDeFi phải có ít nhất ba đặc điểm riêng biệt:

Tự lưu ký: Tiền luôn được giữ trong ví của người dùng mà không cần dựa vào lưu ký tập trung; Lợi nhuận liên tục 24/7: Lãi theo thỏa thuận được tích lũy theo thời gian thực, không giống như tài chính truyền thống, thường bị ràng buộc bởi các ngày làm việc; Rút tiền ngay lập tức, không có giai đoạn lock-up: Lợi nhuận và gốc có thể được rút bất cứ lúc nào, một hệ thống "T+0" thực sự;

Nói một cách thẳng thắn, logic cốt lõi của CeDeFi phải là kết hợp trải nghiệm người dùng của tài khoản ngân hàng với logic lợi nhuận cao của giao thức DeFi.

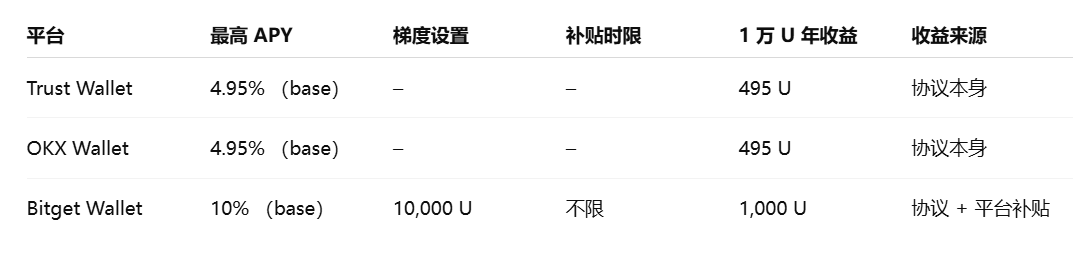

(Lưu ý: So sánh quản lý tài sản USDC trong các ví Web3 chính thống)

Xét theo tình hình thị trường hiện tại, lợi nhuận của các sản phẩm quản lý tài sản stablecoin CeDeFi phổ biến như Trust Wallet và OKX Wallet nhìn chung vẫn ở mức khoảng 5%, và hầu hết đều là các giải pháp "thu nhập cố định" dựa trên trái phiếu Mỹ trên Chuỗi. Lợi nhuận ổn định, nhưng khó có thể vượt qua mức hai chữ số.

Ngược lại, sản phẩm quản lý tài sản stablecoin mới ra mắt của Bitget Wallet đã chọn một hướng đi mới - kết nối trực tiếp với các giao thức DeFi chính thống như Aave để thu được lãi suất thực, sau đó bổ sung cơ chế trợ cấp nền tảng để ổn định tỷ suất lợi nhuận ở mức 10%, khiến sản phẩm này trở thành một trường hợp gây tranh cãi nhưng rất đáng giá trong mô hình CeDeFi hiện tại.

Điểm mấu chốt của mô hình này là nó không chỉ dựa vào các khoản trợ cấp ngắn hạn, mà còn thể chế hóa "lãi suất DeFi + trợ cấp nền tảng", đồng thời nhấn mạnh tính minh bạch và bền vững. Người dùng chỉ cần 1 USDC để đăng ký: một phần tổng lợi nhuận đến từ lãi suất vay mượn thực tế Chuỗi được tạo ra bởi các khoản tiền gửi trong giao thức Aave , và phần còn lại được nền tảng cung cấp ở một mức độ nhất định. Các khoản trợ cấp lợi nhuận đảm bảo tỷ lệ lợi nhuận hàng năm cuối cùng không dưới 10%.

Lãi trong đó trả theo hình thức "quyết toán hàng giờ" và thanh toán theo hình thức "quyết toán đồng bộ khi rút". Khi người dùng rút tiền gốc, lợi nhuận trợ cấp tương ứng sẽ được airdrop trực tiếp vào ví theo tỷ lệ tương ứng. Bằng cách này, dòng tiền được hiển thị rõ ràng và nguồn lợi nhuận minh bạch, dễ theo dõi.

Vì vậy, xét về nhìn lên cấu trúc, đây không phải là một lời hứa hẹn lợi nhuận cao "từ trên trời rơi xuống", cũng không phải là mô hình dựa trên trợ cấp thường thấy trong CeDeFi. Thay vào đó, thông qua mô hình lợi nhuận được thể chế hóa, nó đảm bảo lợi nhuận hàng năm 10%, đồng thời tính đến tính minh bạch và trải nghiệm người dùng, cung cấp một mô hình tham khảo cho việc chuẩn hóa các sản phẩm CeDeFi.

Tất nhiên, liệu những sản phẩm này có thể trở thành ví dụ điển hình cho những đột phá của CeDeFi hay không vẫn còn phải chờ xem. Nhưng có một điều chắc chắn: khi lợi nhuận cao, tính bền vững và tính dễ sử dụng hội tụ trong các sản phẩm stablecoin , quản lý tài sản Chuỗi sẽ thực sự có tiềm năng trở nên phổ biến.

3. "Gửi và rút tiền bất cứ lúc nào, lãi suất cao dài hạn": Từ crypto bản địa đến dân chủ hóa

Theo góc nhìn này, cho dù đó là khoản trợ cấp ngắn hạn 12% của Circle và sàn giao dịch hay 10% đại diện cho Bitget Wallet quản lý tài sản stablecoin . Thêm vào đó, cơ sở khách hàng tiềm năng không còn giới hạn ở những người dùng crypto địa tham gia sâu vào Web3 nữa mà còn bao gồm cả những người dùng Web2 và Web2.5 quan tâm đến stablecoin nhưng chưa tham gia đầy đủ vào Chuỗi .

Như đã đề cập ở trên, đối với những người dùng này, họ có thể đã nghe nói về lợi nhuận cao trên Chuỗi , nhưng lại e ngại các khía cạnh như kết nối ví, phí gas và logic hợp đồng. Tuy nhiên, khi quản lý tài sản stablecoin bắt đầu có các tính năng "nạp và rút tiền bất cứ lúc nào", " lợi nhuận nhuận rõ ràng" và "rút tiền trong vài giây", họ lần nhìn thấy một hình thức quản lý tài sản tương tự như ngân hàng hoặc số dư , nhưng với lợi nhuận cao hơn đáng kể.

Điều này cũng giải thích tại sao các sản phẩm CeDeFi như Bitget Wallet tập trung chủ động vào trải nghiệm"gửi và rút tiền bất cứ lúc nào và lãi suất cao dài hạn", để vượt qua nhóm người dùng crypto và chủ động tiếp cận nhóm người dùng rộng hơn - theo quan điểm dài hạn, đây là một phần của sự phát triển của tài chính Chuỗi.

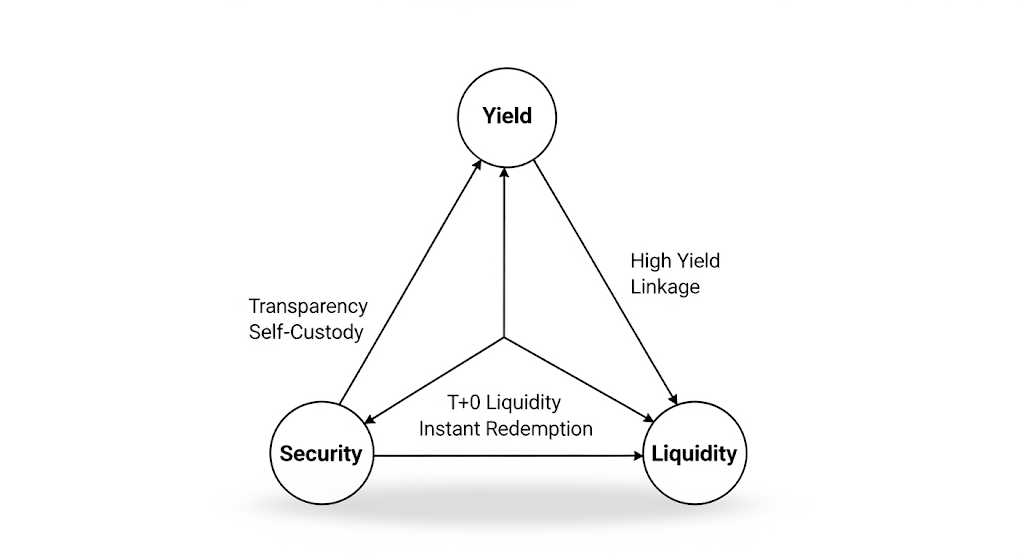

Khả năng cạnh tranh của họ nằm ở việc tìm ra sự cân bằng mới trong tam giác “lợi nhuận cao”, “thanh khoản ” và “an toàn”.

( Bộ ba bất khả thi của blockchain của Quản lý tài sản Web3)

Đầu tiên là " lợi nhuận cao" liên quan đến hoàn cảnh lãi suất.

Hệ thống tài chính truyền thống chắc chắn đã bước vào chu kỳ cắt giảm lãi lợi nhuận , quản lý tài sản đã giảm sút. tỷ suất lợi nhuận của nhiều quỹ thị trường tiền tệ cũng đã thấp hơn mức lạm phát. Ngược lại, nhu cầu vay mượn trên thị trường Chuỗi vẫn tiếp tục tăng trưởng.

Lấy ví dụ từ các giao thức chính thống như Aave , lãi suất stablecoin đã được duy trì trong khoảng 4%-6% trong một thời gian dài. Kết hợp với các khoản trợ cấp từ nền tảng CeDeFi, lợi nhuận kéo lên hàng năm 10% không phải là không có cơ sở. Do đó, về mặt lý thuyết, Stablecoin Quản Lý Tài Sản Plus của Bitget Wallet là bền vững và có khả năng cạnh tranh vượt xa tài chính truyền thống về lợi nhuận.

Thứ hai là tính tương thích của "thanh khoản" với thói quen của người dùng.

Nếu lợi nhuận quyết định sức hấp dẫn của quản lý tài sản, thì thanh khoản quyết định tính thực tiễn quản lý tài sản. Các sản phẩm quản lý tài sản truyền thống thường có thời gian chờ hoàn trả, với T+1 và T+2 là tiêu chuẩn. Đối với thế hệ Internet đã quen với việc gửi tiền tức thì, sự chậm trễ này dường như ngày càng không phù hợp.

Mô hình thanh toán cấp hai T+0 của quản lý tài sản Chuỗi sẽ giải quyết vấn đề nan giải này. Ví dụ: Ví Bitget cho phép người dùng rút tiền gốc không chỉ để thu hồi vốn ngay lập tức mà còn được hưởng lợi nhuận airdrop tương ứng với tài khoản, đạt được "thanh toán tức thì" thực sự.

Trải nghiệm thanh khoản tối ưu này không chỉ giúp quản lý quỹ linh hoạt hơn mà còn giúp quản lý tài sản Chuỗi phù hợp hơn với thói quen tài chính hàng ngày của người dùng Internet, do đó giảm ngưỡng tham gia.

Cuối cùng là sự cải thiện về "bảo mật" và tính minh bạch.

Trong một thời gian dài, Dark Forest đã là điểm yếu của tài chính on-Chuỗi. Nhiều nhà đầu tư lo ngại về lỗ hổng hợp đồng thông minh, các cuộc tấn công hacker , và thậm chí còn tránh xa quản lý tài sản on-Chuỗi do sự cố Rug Pull.

Tính minh bạch của CeDeFi thực sự tốt hơn so với mô hình vận hành hộp đen của CeFi. Ví dụ, trong sản phẩm quản lý tài sản Bitget Wallet được đề cập ở trên, người dùng có thể thấy rõ tài sản được cấu thành từ ba phần: tiền gốc, lãi suất thỏa thuận và lợi nhuận trợ cấp, tránh được "mô hình hộp đen" thường thấy trong CeFi.

Về lý thuyết, các giao thức DeFi hàng đầu do Aave đại diện đã hoạt động ổn định trong nhiều năm mà không gặp bất kỳ sự cố bảo mật lớn nào. Kết hợp với dòng tiền minh bạch trên Chuỗi, tính bảo mật của chúng thậm chí còn tốt hơn hầu hết các nền tảng CeFi ở một số khía cạnh. Tiền vẫn được tự lưu trữ trong ví của người dùng và không thể bị nền tảng chiếm dụng. Cơ chế trợ cấp thu hút sự tham gia của người dùng, nhưng không làm thay đổi bản chất minh bạch của dòng tiền, giúp các sản phẩm CeDeFi dễ dàng chiếm được lòng tin của người dùng về mặt bảo mật.

Khi khả năng hiển thị lợi nhuận cao, tính thanh thanh khoản tức thời và tính minh bạch của bảo mật đều đạt được cùng lúc trong một sản phẩm, quản lý tài sản stablecoin CeDeFi không còn chỉ là lựa chọn dành cho nhóm người dùng Web3 mà còn có tiềm năng mở rộng sang người dùng Web2.5.

Suy nghĩ cuối cùng

Trong thập kỷ qua, tài chính internet đã sử dụng số dư Bao và Lingqian Tong để giáo dục người dùng thói quen "tiết kiệm và rút tiền bất cứ lúc nào và xem lợi nhuận"; và trong thập kỷ tới, các sản phẩm tài chính Chuỗi có thể được xây dựng trên nền tảng này và mang lại lợi nhuận cao hơn cùng tính minh bạch cao hơn.

Từ CeFi đến DeFi, rồi đến CeDeFi, về cơ bản, họ đang trả lời cùng một câu hỏi chưa có lời giải: Liệu lợi nhuận cao, thanh khoản mạnh và bảo mật có thể thực sự đạt được cùng lúc hay không?

Khoản quản lý tài sản stablecoin CeDeFi mà chúng ta thấy ngày nay có thể chỉ là một nỗ lực ban đầu để tìm ra câu trả lời. Cho dù đó là chiến dịch trợ cấp ngắn hạn 12% giữa Circle và sàn giao dịch , hay kế hoạch lợi nhuận dài hạn 10% do Bitget Wallet cung cấp, xét cho cùng, tất cả đều là những giải pháp khác nhau cho vấn đề này.

Về việc mô hình nào có thể tồn tại qua chu kỳ này và trở thành "cổng thông tin quản lý tài sản trên Chuỗi " mà công chúng thực sự tin tưởng, thì vẫn cần thời gian và sự thử nghiệm của thị trường.