Bài viết này được dịch máy

Xem bản gốc

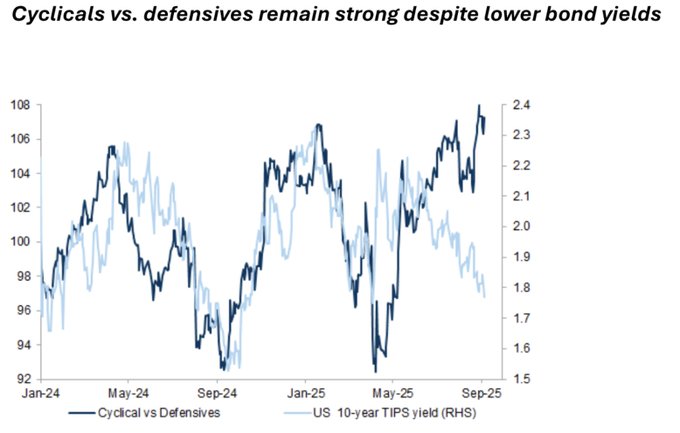

Lý do cho sự khác biệt gần đây giữa tín hiệu lãi suất và thị trường chứng khoán là một hiện tượng nghịch lý: S&P 500 đạt Cao nhất mọi thời đại (ATH), nhưng thị trường lãi suất đang định giá theo việc Cục Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất nhiều hơn và tỷ suất lợi nhuận trái phiếu kho bạc kỳ hạn 10 năm tiếp tục giảm.

Rủi ro tiềm ẩn: Nếu việc cắt giảm lãi suất không đi kèm với sự suy yếu của nền kinh tế, nó có thể đẩy phí bảo hiểm kỳ hạn lên cao và làm dốc tỷ suất lợi nhuận; lạm phát thuế quan còn lại có thể hạn chế khả năng cắt giảm lãi suất; nếu tỷ suất lợi nhuận kỳ hạn 10 năm giảm xuống dưới 4% do "rủi ro suy thoái gia tăng", thị trường chứng khoán sẽ chịu áp lực.

Thị trường đã hạ thấp kỳ vọng tăng trưởng của Hoa Kỳ, chuyển từ "lo ngại về tăng trưởng" sang "đặt cược vào sự thay đổi Cục dự trữ liên bang Hoa Kỳ". Dữ liệu yếu vẫn có thể hỗ trợ tài sản rủi ro (với điều kiện là nó không gây ra sự hoảng loạn về suy thoái).

Kịch bản cơ sở: " tăng trưởng nhẹ mà không suy thoái" trong vài quý tới có lợi cho tài sản rủi ro , nhưng các công cụ bảo vệ cần được cấu hình cho "mối lo ngại ngày càng tăng về suy thoái"

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan