Sau cuộc họp Cục dự trữ liên bang Hoa Kỳ, khả năng thị trường điều chỉnh hồi là cực kỳ cao, do đó, khuyến nghị đầu tiên là nên khóa lợi nhuận hiện có.

Được viết bởi arndxt

Biên soạn bởi Saoirse, Foresight News

Ghi chú của Biên tập viên: Thị trường đang ở một bước ngoặt tinh tế. Tác giả cho rằng rằng sự cân bằng kỳ lạ của tài sản tăng bối cảnh lãi suất cao sắp bị phá vỡ. Tác giả đặc biệt chỉ ra rằng số lượng hợp đồng mở (open interest) của altcoin đã vượt qua Bitcoin lần đầu tiên. Xu hướng này lần đã từng xảy ra ở các đỉnh cục bộ, báo hiệu một đỉnh lịch sử . Hơn nữa, có 88% khả năng điều chỉnh hồi sau cuộc họp Cục dự trữ liên bang Hoa Kỳ , làm lệch đáng kể tỷ lệ rủi ro/lợi nhuận. Dựa trên điều này, tác giả khuyến nghị nên chốt lợi nhuận vào thời điểm này, có lẽ là chiến lược tốt nhất để tránh điều chỉnh hồi. Các nhà đầu tư nên cảnh giác và điều chỉnh chiến lược đầu tư của mình kịp thời.

Xu hướng hiện tại đang dần đi đến hồi kết.

Các mô hình nghiên cứu của chúng tôi cho thấy thị trường đang tiến gần đến một nút xu hướng. Cân rủi ro - lợi nhuận rõ ràng đang mất cân bằng: khả năng thị trường điều chỉnh hồi sau cuộc họp của Ủy ban Thị trường Mở Cục dự trữ liên bang Hoa Kỳ (FOMC) là cực kỳ cao.

Nên khóa lợi nhuận hiện có trước khi làn sóng thị trường cuối cùng ập đến.

Nguồn hình ảnh: @RamboJackson5

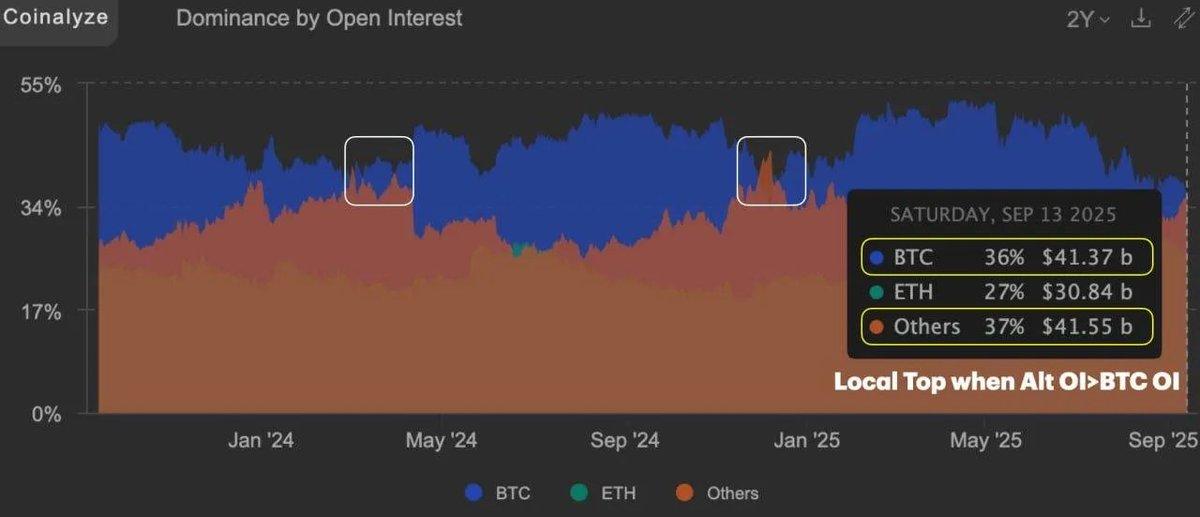

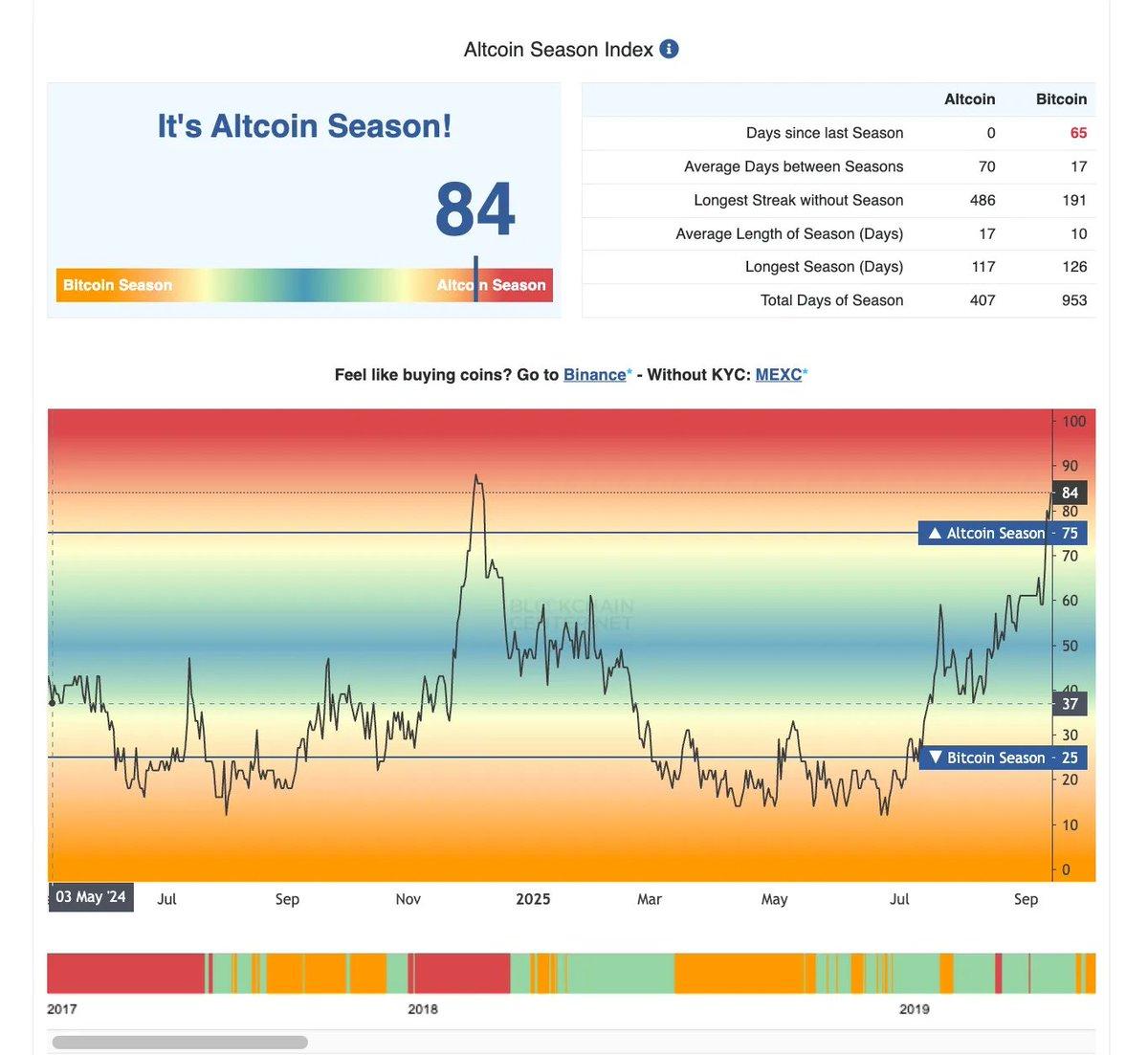

Lần đầu tiên kể từ tháng 12, khối lượng giao dịch mở trong các khoản đầu tư thay thế ( crypto khác ngoài Bitcoin ) đã vượt qua Bitcoin ; lần lịch sử điều này xảy ra đều trùng với thời điểm thị trường địa phương đạt đỉnh.

Ngày nay, có lẽ chỉ 1% người tham gia thị trường có thể cảm nhận được cơn sốt thực sự của thị trường. Đối với những người còn lại, người chiến thắng thực sự sẽ là những nhà đầu tư, trong giai đoạn thanh khoản thắt chặt, định vị bản thân xung quanh tài sản tiếp tục thu hút sự chú ý của thị trường.

Đặc điểm cốt lõi của thị trường hiện tại là: sự tập trung thanh khoản có chọn lọc, hoàn cảnh kinh tế vĩ mô nhìn chung bi quan, và sự mất giá liên tục của tiền tệ pháp định. Ngay cả trong hoàn cảnh bất lợi này, giá tài sản vẫn tiếp tục tăng ngược xu hướng.

Sự khác biệt lớn nhất giữa chu kỳ này và các chu kỳ trước đó là chu kỳ thị trường năm 2021 được thúc đẩy bởi thanh khoản- vào thời điểm đó, chi phí tín dụng thấp, thanh khoản dồi dào và tài sản rủi ro được hưởng lợi từ hoàn cảnh lỏng lẻo.

Thị trường năm 2025 hoàn toàn khác: lãi suất hiện đang cao và thanh khoản eo hẹp, nhưng tài sản rủi ro ( Bitcoin , cổ phiếu và thậm chí cả vàng) vẫn tăng dần.

Tại sao lại nảy sinh mâu thuẫn này? Động lực cốt lõi là sự mất giá của tiền tệ pháp định - các nhà đầu tư đang phòng ngừa rủi ro mất giá tiền mặt bằng cách phân bổ tài sản .

Xu hướng này đã hoàn toàn thay đổi nhịp điệu của thị trường: thị trường rủi ro trước đây, đặc trưng bởi mức tăng trưởng lan rộng, đang được thay thế bằng một thị trường cấu trúc, đặc trưng bởi sự tập trung vốn vào tài sản chất lượng cao, có khả năng phục hồi. Logic thị trường đã chuyển từ việc theo đuổi mù quáng tất cả tài sản sang một thị trường được đặc trưng bởi thời điểm chính xác, sự kiên nhẫn và kỷ luật.

Cuối cùng, chính sự mất giá của tiền pháp định mới là chìa khóa. Các nhà đầu tư hiện phân bổ tài sản không chỉ để theo đuổi tăng trưởng lợi nhuận mà còn để tránh rủi ro mất giá tiền mặt.

- 2021: Mở rộng thanh khoản thúc đẩy tăng trưởng → tài sản rủi ro hoạt động tốt hơn;

- 2025: Tăng tăng trưởng nhờ phá giá tiền tệ pháp định → Hiệu suất mạnh mẽ của tài sản cứng (vàng, hàng hóa, v.v.) và cổ phiếu chất lượng cao.

Sự thay đổi trong logic thị trường này đã tăng đáng kể độ khó của việc đầu tư—bạn không thể tiếp tục trông cậy vào hoàn cảnh"vốn và cơ hội tràn ngập khắp mọi nơi". Tuy nhiên, đối với các nhà đầu tư có thể thích nghi với logic mới, điều này cũng có nghĩa là các cơ hội về mặt cấu trúc sẽ rõ ràng hơn.

Kiểm tra thực tế thanh khoản

Bất chấp nhiều tín hiệu kỳ vọng tăng giá trên thị trường ( giá trị vốn hóa thị trường chiếm tỷ lệ Bitcoin giảm, số lượng hợp đồng mở (open interest) trong các khoản đầu tư thay thế vượt quá Bitcoin , và sự tăng token CEX), thanh khoản nhìn chung vẫn khan hiếm. Trong vài năm qua, các dự án "cắt giảm chi phí" (leek-cutting) do các đồng tiền meme và các đợt ra mắt token được người nổi tiếng hậu thuẫn đã khiến nhiều nhà đầu tư mắc phải "rối loạn căng thẳng hậu sang chấn đầu tư (PTSD)".

Nguồn hình ảnh: @JukovCrypto

Bị ảnh hưởng bởi "PTSD đầu tư", nhiều người giao dịch muốn theo đuổi "các dự án mới ra mắt phổ biến" để tìm kiếm sự phấn khích ngắn hạn, nhưng hiếm khi cung cấp hỗ trợ tài chính bền vững cho các nhà phát triển dự án thực sự.

Kết quả là, thanh khoản thị trường liên tục tập trung vào “ tài sản có giá trị vốn hóa thị trường cao và cộng đồng trung thành” - tài sản như vậy có thể tiếp tục thu hút sự chú ý của thị trường và dòng vốn chảy vào.

Cục dự trữ liên bang Hoa Kỳ và Thị trường Trái phiếu

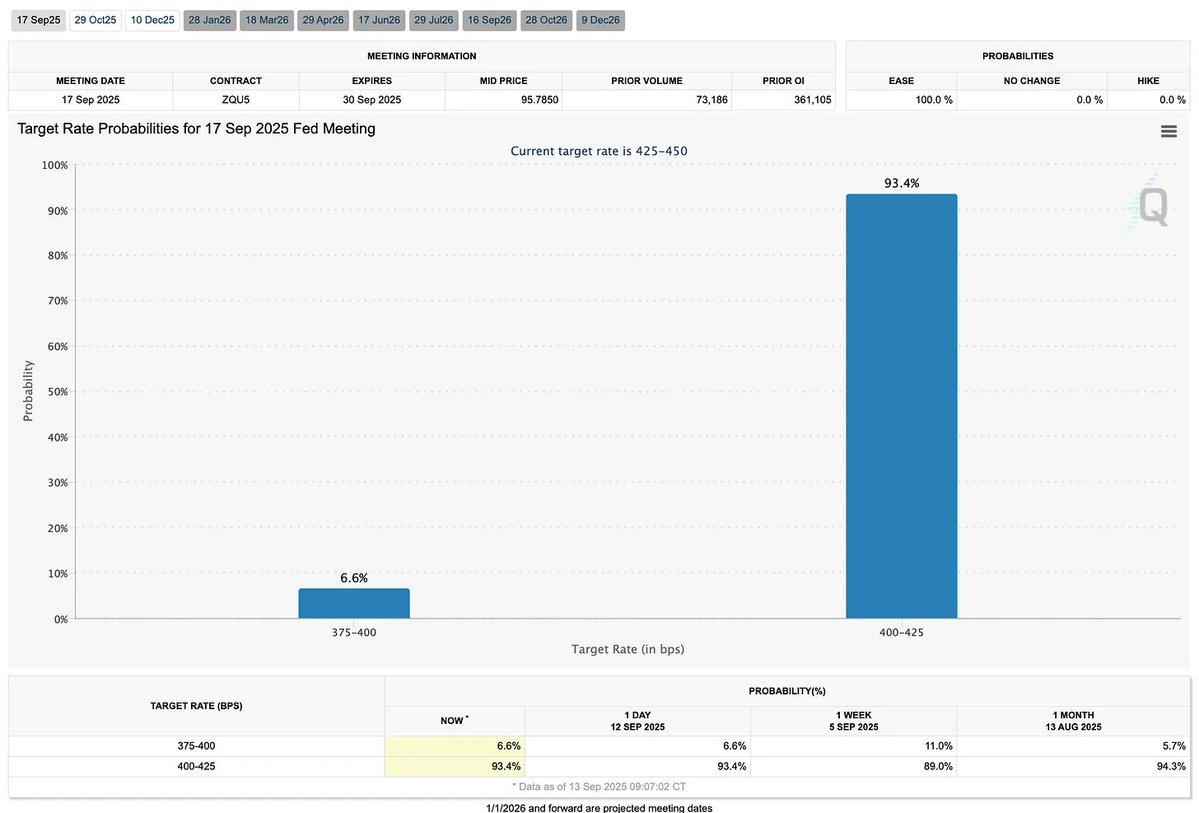

Thị trường trái phiếu đã phản ánh kỳ vọng về một "cuộc suy thoái thị trường". Theo dữ liệu của FedWatch, thị trường cho rằng khả năng Cục dự trữ liên bang Hoa Kỳ) cắt giảm lãi suất 25 điểm cơ bản là khoảng 88%, và khả năng cắt giảm lãi suất 50 điểm cơ bản chỉ là 12%. Điều quan trọng cần lưu ý là:

- Theo dữ liệu lịch sử , lần cắt giảm lãi suất 50 điểm cơ bản đầu tiên thường được coi là tín hiệu của suy thoái kinh tế, thường khiến thị trường rơi vào trạng thái "chảy máu chậm";

- "Lần cắt giảm lãi suất đầu tiên 25 điểm cơ bản" được hiểu nhiều hơn là tín hiệu về "sự hạ cánh mềm của nền kinh tế", điều này sẽ hỗ trợ tăng trưởng kinh tế.

Thị trường hiện đang ở một bước ngoặt quan trọng. Kết hợp với chỉ báo theo mùa, rủi ro biến động thị trường tăng sau cuộc họp của Ủy ban Thị trường Mở Cục dự trữ liên bang Hoa Kỳ đã dần xuất hiện.

Kết luận cốt lõi

“Ổn định bền vững” tốt hơn “đầu cơ ngắn hạn”;

Sự kiên nhẫn sẽ chiến thắng nỗi sợ bỏ lỡ (FOMO).

"Thời gian chính xác" tốt hơn "theo đuổi Alpha ( lợi nhuận vượt mức)".

Phân tích chi tiết sau đây sẽ được thực hiện dựa trên triển vọng sự kiện vĩ mô, chỉ báo nhiệt Bitcoin , tổng quan thị trường và diễn giải dữ liệu kinh tế cốt lõi. Dữ liệu được tính đến ngày 14 tháng 9 năm 2025.

Triển vọng sự kiện kinh tế vĩ mô

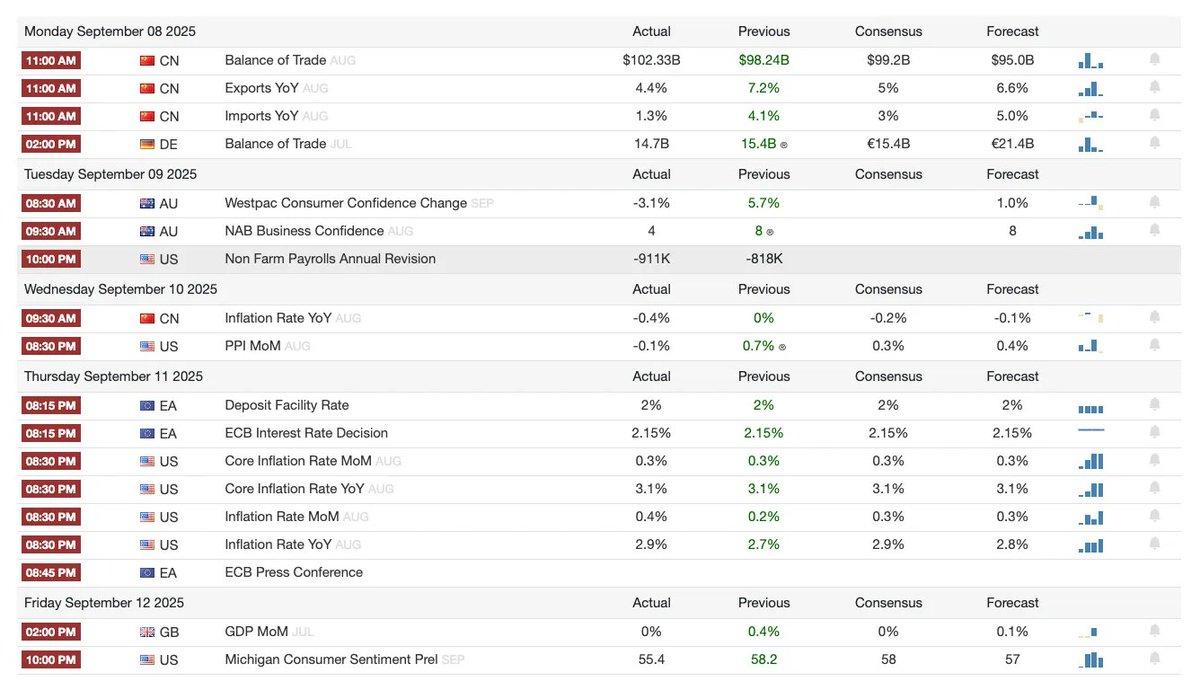

Đánh giá tuần trước

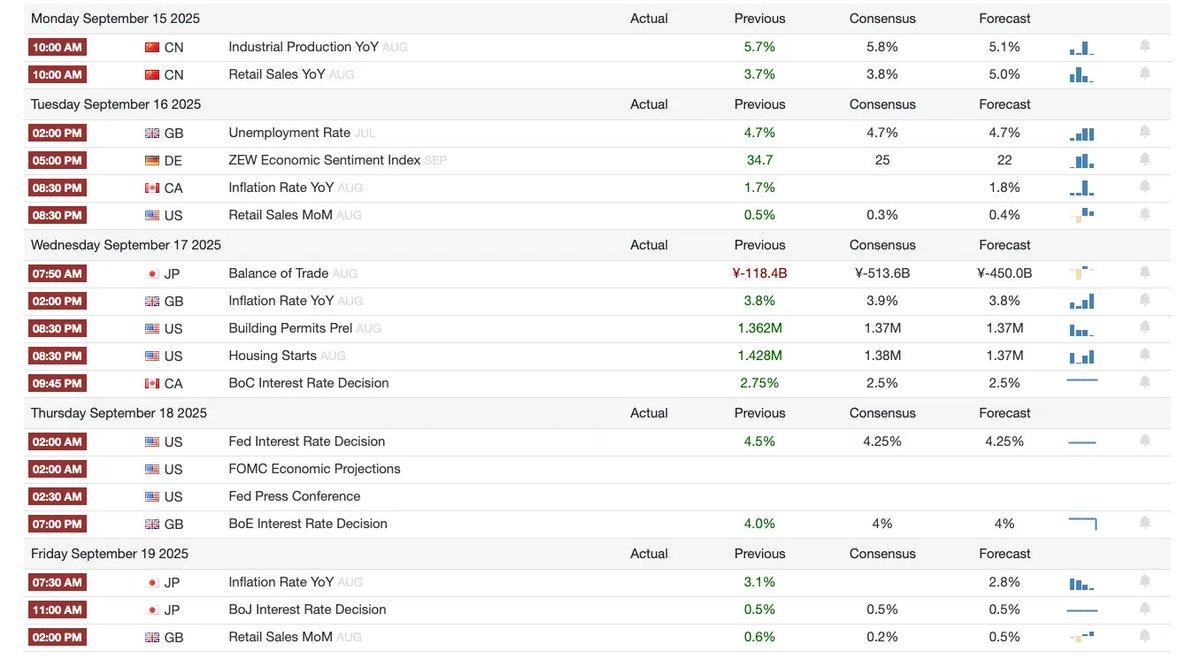

Bản xem trước tuần tới

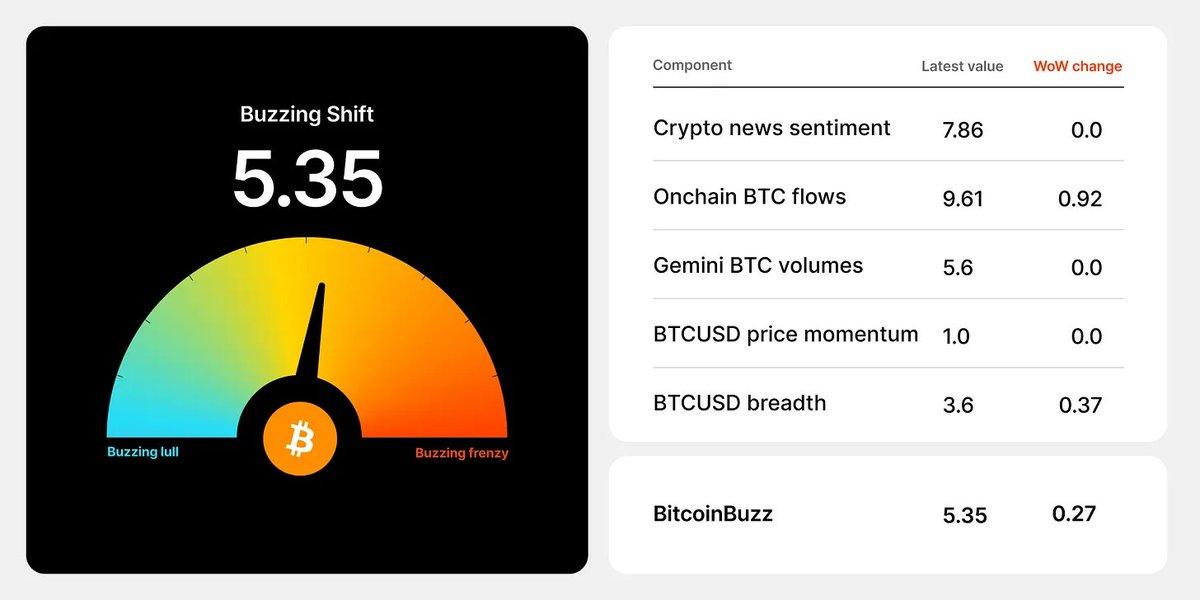

Chỉ báo nhiệt Bitcoin

Đánh giá toàn cảnh thị trường

- Dấu mốc quan trọng của ETF Dogecoin: Quỹ ETF DOJE, do REX Shares và Osprey Funds đồng ra mắt, đã trở thành quỹ đầu tiên tại Hoa Kỳ theo dõi trực tiếp giá Dogecoin. Sự kiện này đánh dấu một mức độ công nhận nhất định đối với "đồng tiền meme " này trên thị trường tài chính truyền thống. Tuy nhiên, do thiếu các kịch bản ứng dụng thực tế cho Dogecoin, nhu cầu về nó dự kiến vẫn chủ yếu đến từ nhà đầu tư bán lẻ.

- Chương trình tương lai vĩnh viễn của Sàn sàn giao dịch quyền chọn Chicago (Cboe): Các hợp đồng tương lai Bitcoin và Ethereum được đề xuất với thời hạn lên đến 10 năm, sử dụng cơ chế quyết toán bằng tiền mặt hàng ngày, dự kiến sẽ giảm chi phí chuyển đổi của nhà đầu tư, làm phong phú thêm chiến lược phái sinh của các nhà đầu tư tổ chức và tăng cường thanh khoản thị trường.

- Token hóa tài sản số Ant: Ant Digital đã liên kết 8,4 tỷ đô la tài sản năng lượng tái tạo với Chuỗi, cho phép theo dõi dữ liệu sản xuất theo thời gian thực và phân phối lợi nhuận tự động. Mô hình ưu tiên tổ chức này nhấn mạnh giá trị của công nghệ blockchain trong tài trợ cơ sở hạ tầng quy mô lớn.

- Quỹ Solana của Forward Industries: Khoản đầu tư vốn cổ phần quỹ đầu tư tư nhân (PIPE) trị giá 1,65 tỷ đô la do Galaxy và Jump Crypto dẫn đầu đã đưa Forward Industries trở thành vị thế giữ tổ chức cốt lõi trong hệ sinh thái Solana . Đây là khoản đầu tư tổ chức quy mô lớn đầu tiên vào tài sản crypto ngoài Bitcoin và Ethereum , và dự kiến sẽ định hình lại bức tranh thị trường vốn của Solana .

Diễn giải dữ liệu kinh tế cốt lõi

Tiết lộ cốt lõi dành cho người dùng thông thường

- Thị trường việc làm thắt chặt: cơ hội việc làm trong các ngành công nghiệp truyền thống đang giảm dần. Khuyến nghị chuyển sang các lĩnh vực có khả năng chống chịu rủi ro cao hơn như chăm sóc y tế và dịch vụ thông qua việc nâng cao kỹ năng.

- Sức mua sẽ cải thiện trong ngắn hạn, nhưng rủi ro vẫn còn: Sức mua của tiền lương hiện tại đã tăng lên, nhưng lạm phát do thuế quan có thể nhanh chóng làm xói mòn lợi ích này, do đó, nên thận trọng khi mua hàng với số lượng lớn.

- Cơ hội giảm nợ đang đến gần: Nếu lãi suất giảm, áp lực nợ có thể được giảm bớt, nhưng áp lực tài chính hộ gia đình hiện tại vẫn tiếp tục tăng. Nên duy trì ngân sách thận trọng và chuẩn bị cho việc tái cấp nợ.

- Biến động đầu tư tăng: Việc cắt giảm lãi suất có thể thúc đẩy thị trường trong ngắn hạn, nhưng rủi ro lạm phát có thể dẫn đến mất lợi nhuận nhanh chóng, do đó chúng ta cần cảnh giác với rủi ro biến động.

Động thái thị trường lao động

- Số lượng việc làm mới được tạo ra tiếp tục giảm → cạnh tranh việc làm ngày càng gay gắt, đặc biệt là đối với những công việc đòi hỏi kỹ năng thấp;

- Có sự phân hóa đáng kể giữa các ngành: nhu cầu vẫn mạnh ở lĩnh vực chăm sóc sức khỏe (+46.800 việc làm) và dịch vụ khách sạn (+28.000 việc làm); tuy nhiên, hoạt động tuyển dụng trong các lĩnh vực sản xuất, xây dựng và dịch vụ kinh doanh đã chậm lại đáng kể.

- Tăng trưởng việc làm chậm lại đáng kể: số việc làm mới giảm từ 868.000 trong quý IV năm 2024 xuống còn 491.000 trong quý I năm 2025 và 107.000 trong quý II; chỉ có 22.000 việc làm mới được tạo ra vào tháng 8 năm 2025, gần như trì trệ.

- Nguyên nhân dẫn đến sự phân hóa trong ngành: Áp lực thuế quan, sự bất ổn về đầu tư và các hạn chế về chính sách nhập cư đối với nguồn cung lao động đã dẫn đến sự thu hẹp của các ngành công nghiệp theo chu kỳ (sản xuất, xây dựng, v.v.).

Xu hướng tiền lương và tham gia lực lượng lao động

- Tiền lương tăng trưởng 3,7% so với cùng kỳ năm trước: Mặc dù chậm hơn trước, nhưng tốc độ tăng trưởng này vẫn cao hơn tỷ lệ lạm phát, cho thấy sức mua thực tế tăng nhẹ - một dấu hiệu tích cực hiếm hoi trong hoàn cảnh kinh tế hiện nay.

- Hãy cảnh giác với rủi ro lạm phát thuế quan: Nếu thuế quan dẫn đến giá hàng hóa tăng, sức mua tăng lên do tăng trưởng tiền lương có thể nhanh chóng biến mất;

- Tăng trưởng thu nhập : 3,7% so với cùng kỳ năm trước, mức thấp nhất kể từ giữa năm 2021. Mặc dù điều này đã làm giảm bớt áp lực của "vòng xoáy lạm phát tiền lương", nhưng vẫn cao hơn lạm phát, đây là một tín hiệu tích cực cho sức mua của người tiêu dùng.

- Cơ cấu thị trường lao động: Tỷ lệ tham gia lực lượng lao động tăng chậm, nhưng tỷ lệ thất nghiệp đã tăng lên 4,3% (cao nhất kể từ năm 2021). Áp lực việc làm chủ yếu tập trung ở lực lượng lao động trình độ thấp, trong khi việc làm của nhóm lao động trình độ cao và có trình độ học vấn cao vẫn ổn định.

Tác động kinh tế vĩ mô

- Thời điểm cắt giảm lãi suất đang đến gần: Nếu Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất như dự kiến, chi phí tài trợ cho các khoản thế chấp, cho vay tiêu dùng, thẻ tín dụng, v.v. dự kiến giảm;

- Áp lực nợ hộ gia đình tăng: Tỷ lệ vỡ nợ thẻ tín dụng, vay mua ô tô và vay sinh viên tiếp tục tăng. Nếu bạn đang phải đối mặt với áp lực nợ, bạn nên lên kế hoạch trước - hoàn cảnh tái cấp vốn có thể sẽ cải thiện vào cuối năm nay.

- Động thái thị trường trái phiếu: Tỷ suất lợi nhuận kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4,1% (mức thấp nhất trong 10 tháng), phản ánh rằng thị trường đã phản ánh kỳ vọng về "suy thoái kinh tế + việc Cục dự trữ liên bang Hoa Kỳ";

- Triển vọng Chính sách của Cục dự trữ liên bang Hoa Kỳ: Thị trường tương lai cho thấy khả năng Fed sẽ cắt giảm lãi suất vào tháng 9 là 90%, lần dự kiến sẽ có hai đến ba lần cắt giảm lãi suất trước khi kết thúc năm. Bất chấp lạm phát dai dẳng, thị trường đang đặt cược vào một chính sách nới lỏng mạnh mẽ Cục dự trữ liên bang Hoa Kỳ.

- Áp lực tài chính đang phân kỳ: khu vực hộ gia đình phải đối mặt với áp lực kép từ tình trạng vỡ nợ tín dụng tăng và việc tiếp tục trả nợ cho vay sinh viên, trong khi hoàn cảnh tài chính cho khu vực doanh nghiệp vẫn còn lỏng lẻo.

Ý nghĩa chiến lược

- Nền kinh tế đang cho thấy một "mô hình phân chia": các tổ chức (doanh nghiệp và thị trường tài chính) được hưởng hoàn cảnh tài chính lỏng lẻo, trong khi các hộ gia đình phải đối mặt với áp lực tài chính tăng;

- Chính sách này đang rơi vào tình thế tiến thoái lưỡng nan: nếu Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất, điều này có thể làm trầm trọng thêm lạm phát; nhưng nếu không, áp lực từ việc làm chậm lại và tình trạng vỡ nợ tăng sẽ càng gia tăng.

- Đề xuất bố trí đầu tư:

- Các ngành có khả năng chống chịu rủi ro: dịch vụ chăm sóc sức khỏe và khách sạn – hưởng lợi từ nhu cầu tiêu dùng theo kết cấu dân số và trải nghiệm;

- Các lĩnh vực rủi ro cao: Các ngành công nghiệp nhạy cảm với thương mại (sản xuất, xây dựng) – bị ảnh hưởng đáng kể bởi thuế quan và tình trạng thiếu hụt nguồn cung lao động;

- Tóm tắt về hoàn cảnh vĩ mô: Kỳ vọng về việc cắt giảm lãi suất và thị trường lao động chậm lại có thể thúc đẩy giá tài sản phục hồi, nhưng rủi ro lạm phát sẽ dẫn đến "biến động không đối xứng" đối với tài sản như cổ phiếu, tín dụng và hàng hóa.

Triển vọng chính sách của Khu vực đồng Euro

- Lạm phát: Mặc dù đã giảm đáng kể so với mức đỉnh điểm năm 2022, nhưng vẫn cao hơn mục tiêu và đang có dấu hiệu chững lại, hạn chế khả năng nới lỏng của Ngân hàng Trung ương Châu Âu (ECB).

- Rủi ro phân kỳ chính sách: Cục dự trữ liên bang Hoa Kỳ có xu hướng nới lỏng do "việc làm chậm lại", trong khi Ngân hàng Trung ương Châu Âu vẫn thận trọng do "lạm phát cứng nhắc" - sự phân kỳ này có thể làm trầm trọng thêm sự biến động của đồng euro so với đồng đô la Mỹ;

- Quan điểm của nhà đầu tư:

- Lãi suất: ECB có hạn chế trong việc cắt giảm lãi suất và lợi suất trái phiếu khu vực đồng euro có khả năng vẫn ở mức tương đối cao;

- Cổ phiếu: Lạm phát trong lĩnh vực dịch vụ giảm là tín hiệu tích cực cho lợi nhuận của doanh nghiệp, nhưng cú sốc chi phí từ thuế quan toàn cầu có thể làm giảm biên lợi nhuận.

- Rủi ro kinh tế vĩ mô: Động lực tăng trưởng kinh tế yếu, nhưng ECB khó có thể nới lỏng chính sách, có khả năng dẫn đến giai đoạn "đình lạm nhẹ";

- Lập trường của ECB: Lạm phát hiện tại vẫn cao hơn mục tiêu 2%, khả năng cắt giảm lãi suất vào tháng 9 là thấp và vẫn còn sự không chắc chắn về việc liệu có cắt giảm lãi suất vào tháng 12 hay không.

- Kỳ vọng thị trường: Thị trường tương lai cho thấy khả năng cắt giảm lãi suất trước cuối năm nay là khoảng 50%. Trong khi thị trường đang có xu hướng nới lỏng kỳ vọng, ECB vẫn thận trọng trong các tín hiệu của mình.

- Christine Lagarde (Chủ tịch Ngân hàng Trung ương Châu Âu) tuyên bố bà sẽ áp dụng "chiến lược chờ đợi và quan sát" và có xu hướng duy trì lãi suất hiện tại và tránh nới lỏng sớm.

Tác động liên kết toàn cầu

- Rủi ro lan tỏa thuế quan: Việc tăng thuế quan của Hoa Kỳ có thể đẩy chi phí đầu vào lên cao thông qua Chuỗi cung ứng toàn cầu, điều mà các quan chức ECB (Eric Schnabel) đã xác định là "rủi ro tăng" đối với lạm phát khu vực đồng euro.

- Cơ chế truyền dẫn: Ngay cả khi nhu cầu trong nước ở khu vực đồng euro yếu, "lạm phát nhập khẩu (hàng nhập khẩu giá cao)" vẫn có thể hạn chế tính linh hoạt trong chính sách của ECB.

Tập trung thị trường Trung Quốc

Trung Quốc hiện đang áp dụng "chiến lược hai hướng": ở cấp độ chính trị, nước này ứng phó với những cú sốc bên ngoài bằng cách tăng cường hợp tác với Ấn Độ; ở cấp độ kinh tế, nước này giảm bớt những điểm yếu về kinh tế bằng cách bơm thanh khoản và định hướng kỳ vọng của thị trường.

- Logic cốt lõi: Hy vọng bù đắp những thiếu hụt về tăng trưởng kinh tế thông qua địa vị dẫn đầu về công nghệ;

- Rủi ro tiềm ẩn: Nếu nền kinh tế thực tiếp tục trì trệ và thị trường chỉ được duy trì ở mức cao nhờ hỗ trợ thanh khoản, điều này có thể dẫn đến sự mong manh về mặt cấu trúc bên dưới bề mặt thịnh vượng.

Tác động của thuế quan

- Dữ liệu China International Capital Corporation (CICC) cho thấy các nhà xuất khẩu Trung Quốc chỉ chịu 9% chi phí thuế quan của Hoa Kỳ, thấp hơn nhiều so với tỷ lệ mà các công ty châu Âu và Đông Nam Á phải chịu.

- Hệ quả tiềm ẩn: Các nhà nhập khẩu Hoa Kỳ hiện đang tự gánh chịu chi phí thuế quan, làm giảm biên lợi nhuận của chính họ. Mô hình này không bền vững - cuối cùng, người tiêu dùng Hoa Kỳ sẽ phải đối mặt với giá cả tăng, làm trầm trọng thêm rủi ro lạm phát.

- Áp lực xuất khẩu của Trung Quốc: Xuất khẩu của Trung Quốc sang Hoa Kỳ tiếp tục giảm, và tỷ lệ nhà máy ngừng hoạt động tăng, điều này có thể tạo ra áp lực tiềm tàng lên sự ổn định trong nước. Mặc dù chưa rõ ràng, nhưng điểm yếu này có tác động nghiêm trọng.

Định hình lại bối cảnh địa chính trị

- Chiến lược "kiềm chế Trung Quốc" của Hoa Kỳ đã gặp phải trở ngại: Hoa Kỳ áp đặt mức thuế 50% đối với Ấn Độ khi nhập khẩu dầu của Nga, làm suy yếu liên minh "kiềm chế Trung Quốc" mà nước này đã xây dựng;

- Phản ứng chiến lược của Trung Quốc: nhanh chóng nắm bắt sự rạn nứt này và tạo điều kiện cho các cuộc đàm phán ba bên đầu tiên giữa Ấn Độ và Nga sau nhiều năm tại Bắc Kinh;

- Nhận định chính: Nếu Trung Quốc và Ấn Độ tăng cường hợp tác, Đối thoại an ninh Tứ giác do Hoa Kỳ dẫn đầu (Bộ Tứ, bao gồm Hoa Kỳ, Nhật Bản, Úc và Ấn Độ) có thể phải đối mặt với rủi ro mặt chiến lược.

Vai trò “van an toàn” của thị trường vốn

- Sự khác biệt giữa thị trường và nền kinh tế: Mặc dù nền kinh tế Trung Quốc yếu kém, thị trường chứng khoán vẫn đạt mức cao nhất trong 10 năm – tăng này không phải do lợi nhuận của doanh nghiệp thúc đẩy, mà là do "bơm thanh khoản" và "chuyển 22 nghìn tỷ đô la tiền tiết kiệm của hộ gia đình từ tiền gửi (tỷ suất lợi nhuận khoảng 1%) sang thị trường chứng khoán";

- Sức hấp dẫn: Tỷ suất lợi nhuận kho bạc kỳ hạn 10 năm chỉ là 1,7%, khiến cổ phiếu trở nên hấp dẫn về mặt "lợi nhuận tương đối". Trong khi đó, các nhà đầu tư toàn cầu cũng đang theo đuổi sức mạnh công nghệ của Trung Quốc.

- Nhận định cốt lõi: Tâm lý của thị trường hiện tại là đặt cược vào "thanh khoản lẻo + diễn biến kỹ thuật" thay vì niềm tin vào sự phục hồi của nền kinh tế thực.

Cảnh báo rủi ro mô

- Rủi ro bong bóng: Nếu nền kinh tế thực không đạt được sự phục hồi thực sự, tăng hiện tại của thị trường chứng khoán có thể biến thành một vòng "bong bóng do thanh khoản" khác;

- Tăng cường phụ thuộc vào chính sách: Nếu xuất khẩu tiếp tục giảm và nhu cầu tiêu dùng yếu đi, Trung Quốc có thể cần phải nới lỏng tiền tệ hơn nữa và sử dụng nhiều biện pháp điều tiết thị trường vốn hơn để duy trì sự ổn định của thị trường.