Nguồn: Web3 Practitioner

Tiêu đề gốc: Với việc cắt giảm lãi suất , liệu đã đến lúc thị trường nên ăn mừng?

Vào rạng sáng ngày 18 tháng 9 năm 2025 (giờ Bắc Kinh), Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ đã công bố việc cắt giảm lãi suất 25 điểm cơ bản như dự kiến. Phản ứng ban đầu của thị trường phù hợp với những kỳ vọng thông thường: trái phiếu Mỹ giảm, đồng đô la Mỹ suy yếu và tài sản rủi ro tăng giá mạnh. Tuy nhiên, một giờ sau, Chủ tịch Cục dự trữ liên bang Hoa Kỳ Jerome Powell đã tổ chức một cuộc họp báo và xu hướng thị trường đã đảo ngược hoàn toàn. Chỉ số đồng đô la Mỹ đã phục hồi hình chữ V, giá vàng giảm mạnh từ mức cao nhất lịch sử và chứng khoán Mỹ phân kỳ, tạo ra sự hỗn loạn đáng kể trên diện rộng.

Cốt lõi của sự hỗn loạn thị trường lần không phải là việc cắt giảm lãi suất 25 điểm cơ bản. Theo dữ liệu từ công cụ FedWatch của CME, thị trường trước đó đã dự đoán khả năng cắt giảm lãi suất lần là 96%, khiến nó gần như là một kết luận chắc chắn. Nguyên nhân thực sự nằm ở vẻ ngoài "thống nhất" được tạo ra một cách có chủ đích, nhưng rõ ràng là có khiếm khuyết, trong đó quyết định chính sách tiền tệ. Phiếu bầu phản đối duy nhất, do "Đặc phái viên" Nhà Trắng Stephen Miran đưa ra, đã tạo nên một rạn nứt, làm vỡ lớp vỏ bọc "độc lập" mà Cục dự trữ liên bang Hoa Kỳ) vẫn quảng bá là một thể chế cốt lõi của hệ thống tài chính truyền thống, và bất ngờ mang lại sức nặng mới cho Bitcoin , một tài sản phi tập trung .

1. Sự chuyển dịch từ “phụ thuộc vào dữ liệu” sang “logic cần thiết” cho việc cắt giảm lãi suất

Trước khi phân tích tính đặc thù của cuộc họp lần, trước tiên chúng ta phải làm rõ động lực cốt lõi khiến Cục dự trữ liên bang Hoa Kỳ bắt đầu chính sách tiền tệ nới lỏng vào thời điểm này - thị trường việc làm đã phát ra những tín hiệu rủi ro rõ ràng.

Dữ liệu từ Bộ Lao động Hoa Kỳ cho thấy tính đến ba tháng kết thúc vào tháng 8 năm 2025, mức tăng trung bình hàng tháng của số việc cứu tế phi nông nghiệp tại Hoa Kỳ chỉ đạt khoảng 29.000, mức thấp nhất kể từ năm 2010 (trước đại dịch). Chỉ báo việc làm sâu sắc hơn cũng đang chịu áp lực: số đơn xin trợ cấp thất nghiệp ban đầu đã tăng lên mức cao nhất trong gần bốn năm và số người thất nghiệp dài hạn (chu kỳ thất nghiệp vượt quá 26 tuần) đã đạt mức cao nhất kể từ tháng 11 năm 2021. Trên thực tế, Powell đã phát biểu tại Hội nghị thường niên của Ngân hàng Trung ương Toàn cầu Jackson Hole vào cuối tháng 8 năm 2025 rằng " rủi ro bất lợi đối với thị trường việc làm đang tăng", đánh dấu sự chuyển dịch đáng kể trong trọng tâm chính sách của Cục dự trữ liên bang Hoa Kỳ từ "chống lạm phát" sang "duy trì việc làm đầy đủ".

Mặc dù thị trường nhìn chung coi việc cắt giảm lãi suất lần là động thái rõ ràng Cục dự trữ liên bang Hoa Kỳ nhằm "chuyển sang quan điểm ôn hòa", nhưng sự tồn tại của ba yếu tố bất ổn cốt lõi khiến tác động của cuộc họp lần vượt xa các điều chỉnh chính sách tiền tệ thông thường, đẩy thị trường vào tình thế phức tạp.

2. Ba bất ổn chính: sự bất ổn trong đường lối chính sách và sự can thiệp của chính trị

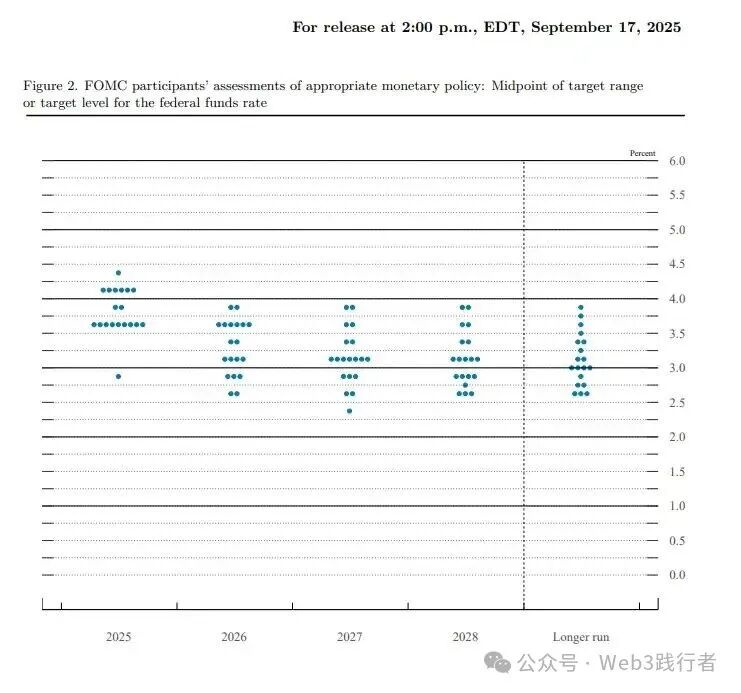

(I) Tình huống bất ngờ 1: Biểu đồ chấm chia đôi và lộ trình cắt giảm lãi suất không rõ ràng

Mối quan tâm cốt lõi của thị trường là Cục dự trữ liên bang Hoa Kỳ sẽ thực hiện lần trong thời gian còn lại của năm. Với mức giảm lãi suất 25 điểm cơ bản đã được phản ánh đầy đủ, biểu đồ điểm, phản ánh xu hướng lãi suất trong tương lai, đã trở thành một chỉ dẫn quan trọng. Nhìn bề ngoài, số trung vị biểu đồ điểm cho thấy các nhà hoạch định chính sách Cục dự trữ liên bang Hoa Kỳ dự đoán sẽ có thêm lần đợt cắt giảm lãi suất nữa trong năm 2025, tổng cộng là 50 điểm cơ bản, điều này dường như cho thấy một hướng đi rõ ràng.

Tuy nhiên, một phân tích sâu hơn cho thấy sự chia rẽ đáng kể trong nội bộ cơ quan ra quyết định: trong số 19 thành viên bỏ phiếu, chín người ủng hộ lần trong năm nay, trong khi chín người khác cho rằng chỉ cần cắt giảm tối đa một lần. Một số thậm chí còn ủng hộ việc tăng lãi suất. Cực đoan hơn nữa, một dự báo (thường cho rằng là từ Milan) cho thấy lãi suất sẽ giảm 125 điểm cơ bản trong năm nay. Các nhà kinh tế của Goldman Sachs trước đây đã cảnh báo rằng ngay cả khi biểu đồ điểm cho thấy lần lần cắt giảm lãi suất, kỳ vọng của thị trường về "ít bất đồng trong nội bộ cơ quan ra quyết định" vẫn là quá lạc quan. Sự phân bổ dự báo bị chia rẽ mạnh mẽ này làm suy yếu đáng kể hiệu quả của biểu đồ điểm như một chỉ dẫn chính sách.

Sự mơ hồ của các tín hiệu chính sách chính thức trái ngược hoàn toàn với xu hướng định giá thị trường tích cực. Dữ liệu hợp đồng tương lai lãi suất CME cho thấy sau cuộc họp, người giao dịch đã nhanh chóng nâng khả năng cắt giảm lãi suất thêm vào tháng 10 và tháng 12 năm 2025 lên hơn 70%. Điều này cho thấy hai hướng đi có thể xảy ra trên thị trường: một là Cục dự trữ liên bang Hoa Kỳ duy trì lập trường thận trọng, trái ngược với kỳ vọng tích cực của thị trường và gây ra một đợt biến động thị trường mới; hai là Cục dự trữ liên bang Hoa Kỳ, dưới ảnh hưởng kết hợp của áp lực chính trị và kỳ vọng thị trường, sẽ thỏa hiệp và bắt đầu một chu kỳ nới lỏng bất ngờ. Bất kể lựa chọn nào, sự bất ổn sẽ chi phối thị trường trong những tháng tới.

(II) Hồi hộp 2: “Hành động cân bằng” của Powell và thế tiến thoái lưỡng nan trong việc thiết lập giọng điệu chính sách

Đối diện những bất đồng nội bộ và áp lực bên ngoài, Powell mô tả việc cắt giảm lần là một "bài tập quản lý rủi ro". Logic cốt lõi của tuyên bố này là để đạt được sự cân bằng: về mặt nội bộ, bằng cách thừa nhận sự yếu kém của thị trường việc làm, nó biện minh cho việc cắt giảm lãi suất; về mặt bên ngoài, bằng cách nhấn mạnh rủi ro lạm phát tiếp tục và gợi ý rằng việc nới lỏng hơn nữa sẽ thận trọng, ông đã đáp trả áp lực mạnh mẽ từ Nhà Trắng.

Tuy nhiên, hành động cân bằng "toàn diện" này lại dẫn đến sự chia rẽ thị trường trong việc diễn giải chính sách. Như Powell đã phát biểu cuối buổi họp báo, "không còn con đường chính sách không rủi ro". Việc cắt giảm lãi suất quá nhiều có thể làm trầm trọng thêm sự phục hồi của lạm phát, trong khi việc cắt giảm quá ít có thể gây ra sự bất mãn trong Nhà Trắng. Mâu thuẫn cốt lõi này vẫn chưa được giải quyết.

(3) Sự hồi hộp 3: Sự can thiệp chính trị chưa từng có và cuộc khủng hoảng độc lập của Cục dự trữ liên bang Hoa Kỳ

Rủi ro tiềm ẩn cốt lõi nhất lần là sự xói mòn trực tiếp tính độc lập của ngân hàng trung ương bởi quyền hành pháp - "vấn đề khó nói" này (ám chỉ một vấn đề hiển nhiên nhưng cố tình tránh né) cuối cùng đã xuất hiện.

Cố vấn kinh tế trưởng của Trump, Stephen Milan, đã chính thức nhậm chức một ngày trước lần họp của Ủy ban Thị trường Mở Liên bang (FOMC) và ngay lập tức nhận được quyền biểu quyết. Thị trường nhìn chung cho rằng đây là một động thái có chủ đích của Nhà Trắng nhằm thúc đẩy "một đợt cắt giảm lãi suất đáng kể". Trong khi đó, mặc dù nỗ lực sa thải Thống đốc Cục dự trữ liên bang Hoa Kỳ Lisa Cook của Trump đã bị tòa án tạm dừng, nhưng vụ kiện liên quan vẫn đang tiếp diễn. Những sự kiện này không phải là ngẫu nhiên, mà là một tín hiệu rõ ràng về sự can thiệp trực tiếp của cơ quan hành pháp vào việc ra quyết định của ngân hàng trung ương. Lá phiếu phản đối duy nhất của Milan tại cuộc lần là biểu hiện rõ ràng nhất của sự can thiệp này.

Trong khi Phố Wall vẫn đang loay hoay với sự phân kỳ của biểu đồ dot plot và những dự báo kinh tế trái chiều (hạ lãi suất trong khi tăng kỳ vọng lạm phát trong tương lai), thị trường crypto đã lý giải một câu chuyện vĩ mô sâu sắc hơn từ đó: vào ngày 3 tháng 1 năm 2009, Satoshi Nakamoto đã để lại inscription "The Times 03/01/2009 Chancellor on brink of second rescue for banks" (Bộ trưởng Tài chính trên bờ vực cứu trợ lần hai cho các ngân hàng) trên khối Bitcoin Khối Genesis . Lời chỉ trích cốt lõi chính là sự mong manh và tính linh hoạt của hệ thống tài chính tập trung trong các cuộc khủng hoảng.

Mười sáu năm sau, sự can thiệp của Milan đã đẩy những câu hỏi mang tính hệ thống này từ cấp độ kinh tế lên cấp độ chính trị. Khi chính sách tiền tệ của ngân hàng trung ương quan trọng nhất thế giới không còn chỉ dựa trên dữ liệu kinh tế mà bị ảnh hưởng trực tiếp bởi các chương trình nghị sự chính trị ngắn hạn, uy tín lâu dài của tiền tệ fiat đã bị suy yếu. Ngược lại, các đặc điểm "mã là luật" và "quy tắc trước quyền lực"Bitcoin, giới hạn nguồn cung cố định là 21 triệu, nhịp độ phát hành có thể dự đoán được, và phi tập trung bị kiểm soát bởi một thực thể duy nhất, đã tạo ra một "ốc đảo của sự chắc chắn" độc đáo giữa tình hình kinh tế vĩ mô hỗn loạn hiện nay.

III. Rủi ro ngắn hạn: Cạnh tranh thị trường sau khi “giày rơi”

Mặc dù logic kinh tế vĩ mô ủng hộ giá trị dài hạn của Bitcoin, việc xác định liệu có nên tham gia vào cơn sốt thị trường hay không đòi hỏi sự phân biệt rõ ràng giữa các kịch bản dài hạn và logic giao dịch ngắn hạn. Sự đảo chiều hình chữ V của thị trường sau đợt cắt giảm lãi suất lần làm nổi bật thực tế về rủi ro ngắn hạn.

Đầu tiên, việc cắt giảm lãi suất lần thể hiện "sự kỳ vọng quá mức" - khi thị trường định giá khả năng xảy ra một sự kiện ở mức 96%, thì bản thân sự kiện đó không còn là chất xúc tác tích cực nữa mà thay vào đó trở thành cơ hội để các quỹ đầu cơ "chốt lời", phù hợp với nguyên tắc thị trường cổ điển là "mua tin đồn, bán tin tức". Thứ hai, sự mơ hồ trong tuyên bố "quản lý rủi ro" của Powell và sự phân kỳ đáng kể trong biểu đồ điểm đã không truyền tải được tín hiệu rõ ràng tới thị trường rằng một chu kỳ nới lỏng mới đã bắt đầu, làm giảm bớt tâm lý lạc quan đầu cơ trước đó.

Xu hướng giá của Bitcoin phản ánh trực quan hơn sự vướng mắc của thị trường: khi nghị quyết được công bố lúc 2 giờ sáng ngày 18 tháng 9 năm 2025, phản ứng ban đầu của thị trường là thất vọng và giá Bitcoin nhanh chóng giảm xuống khoảng 114.700 đô la Mỹ, cho thấy xu hướng thị trường "bán theo tin tức" điển hình; nhưng không giống như sự sụt giảm liên tục của vàng và cổ phiếu chính thống của Hoa Kỳ, khi bài phát biểu của Powell diễn ra, thị trường hiểu đó là một tín hiệu ôn hòa hơn và Bitcoin ngay lập tức bắt đầu phục hồi hình chữ V, vượt qua mức 117.000 đô la Mỹ, cho thấy xu hướng khác biệt so với tài sản rủi ro truyền thống.

Hiện tượng này cho thấy trong ngắn hạn, Bitcoin vẫn được thị trường phân loại là " tài sản rủi ro beta cao", với biến động giá có mối tương quan chặt chẽ với kỳ vọng thanh khoản vĩ mô. Do đó, biến động thị trường có thể sẽ gia tăng trong ngắn hạn. Bất kỳ dữ liệu việc làm hoặc dữ liệu nào trái ngược với kỳ vọng chính thống đều có thể gây ra điều chỉnh hồi mạnh của tài sản rủi ro , bao gồm cả crypto .

IV. Kết luận: Vượt qua các điểm cốt lõi của biểu đồ chấm

Nhìn chung, câu hỏi liệu việc thực hiện cắt giảm lãi suất có phải là khởi đầu của một cơn sốt thị trường hay không cần phải được trả lời từ hai góc độ: giao dịch ngắn hạn và giá trị dài hạn.

Xét về góc độ giao dịch ngắn hạn, câu trả lời là không. Đường lối chính sách hiện tại Cục dự trữ liên bang Hoa Kỳ đầy rẫy bất ổn, và lợi ích của đợt cắt giảm lãi suất đầu tiên đã được hiện thực hóa hoàn toàn. Duy trì sự thận trọng và cảnh giác với biến động là một cách tiếp cận hợp lý hơn .

Xét về góc độ đầu tư giá trị dài hạn và các diễn biến kinh tế vĩ mô, sự việc lần chỉ mới là khởi đầu. Mỗi trường hợp quyền lực hành pháp can thiệp vào sự độc lập của ngân hàng trung ương, mỗi xung đột và đấu tranh trong việc ra quyết định chính sách tiền tệ, đều đóng vai trò là sự ủng hộ cụ thể cho hệ thống tài chính phi tập trung và xây dựng sự ủng hộ cho đề xuất giá trị dài hạn của tài sản crypto . Thay vì những dự báo khác biệt và khó hiểu của biểu đồ điểm, cuộc đấu tranh quyền lực đang diễn ra trong Cục dự trữ liên bang Hoa Kỳ xứng đáng được quan tâm nhiều hơn nữa . Kết quả cuối cùng của nó không chỉ quyết định hướng đi của độ tin cậy tín dụng của đồng đô la mà còn, ở một mức độ đáng kể, xác định nhân vật trung tâm của tài sản crypto trong chu kỳ kinh tế vĩ mô tiếp theo.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm thảo luận BitPush TG: https://t.me/BitPushCommunity

Đăng ký Bitpush TG: https://t.me/bitpush