Nếu không có những thay đổi đáng kể về mặt tổ chức, Ethereum có khả năng sẽ tiếp tục hoạt động kém hiệu quả trong thời gian tới.

Bởi Andrew Kang, Đối tác tại Mechanism

Biên soạn bởi AididiaoJP, Foresight News

Lý thuyết ETH của Tom Lee là một trong những lời bịa đặt ngu ngốc nhất về sự mù mờ tài chính mà tôi từng thấy từ một nhà phân tích có tiếng gần đây. Hãy cùng phân tích nó. Lý thuyết của Tom Lee dựa trên những điều sau:

- Stablecoin và việc áp dụng RWA

- Sự tương tự của dầu kỹ thuật số

- Các tổ chức sẽ mua và thế chấp ETH, token hóa tài sản đồng thời đảm bảo tính bảo mật của mạng lưới và sử dụng nó làm vốn hoạt động.

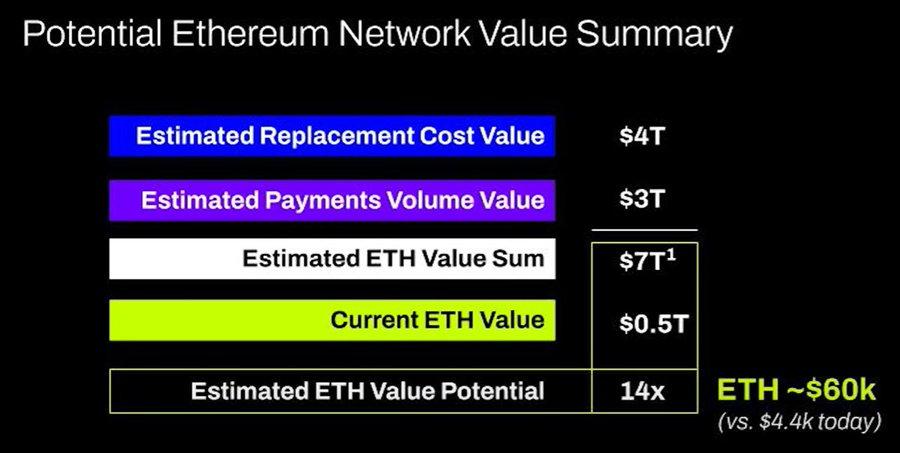

- Giá trị của ETH sẽ bằng tổng giá trị của tất cả các công ty cơ sở hạ tầng tài chính

- Phân tích kỹ thuật

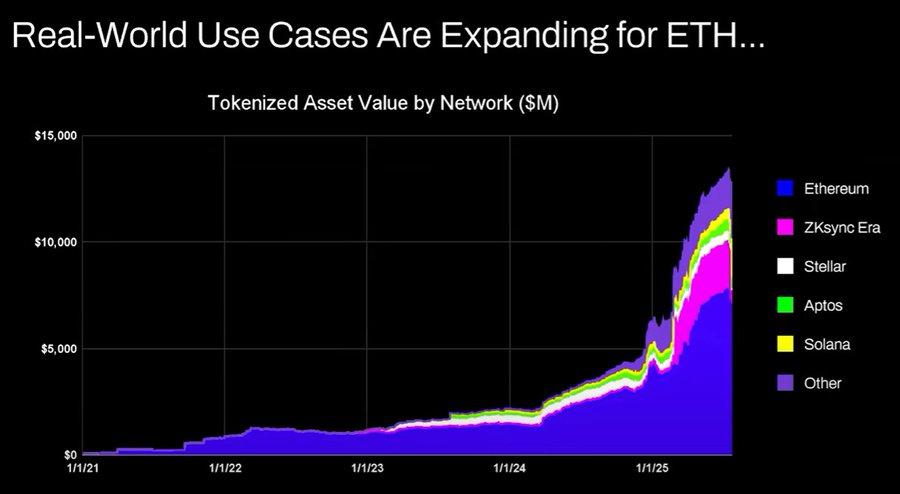

Lập luận này có vẻ đại loại như sau: hoạt động của stablecoin và tài sản được token hóa đang gia tăng, điều này sẽ thúc đẩy tăng trưởng giao dịch, từ đó thúc đẩy phí và thu nhập ETH. Nhìn lên nhìn thì điều này có vẻ hợp lý, nhưng nếu bạn dành vài phút và một chút trí tuệ để tính toán dữ liệu, bạn sẽ thấy thực tế không phải vậy.

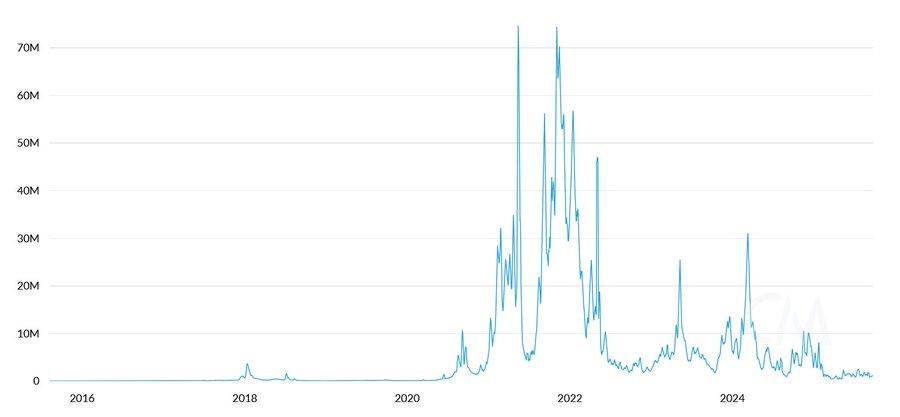

Phí giao dịch ETH hàng ngày (USD)

Giá trị tài sản được token hóa và khối lượng giao dịch stablecoin tăng trưởng 100-1000 lần kể từ năm 2020. Lập luận của Tom Lee về cơ bản đã hiểu sai về cách giá trị tích lũy và có thể khiến bạn cho rằng phí sẽ tăng trưởng theo tỷ lệ, nhưng trên thực tế, chúng vẫn gần như giống hệt với mức năm 2020.

Có một số lý do cho điều này:

- Nâng cấp mạng lưới Ethereum giúp giao dịch hiệu quả hơn

- Hoạt động của stablecoin và tài sản được token hóa chảy vào chuỗi công khai khác

- Token hóa tài sản có tốc độ giao dịch thấp không tạo ra nhiều phí. Giá trị của token hóa không tỷ lệ thuận với thu nhập bằng ETH. Ai đó có thể token hóa một trái phiếu trị giá 100 triệu đô la, và nếu nó được giao dịch hai năm một lần, thì phí ETH sẽ tạo ra là bao nhiêu? 0,10 đô la? Một giao dịch USDT đơn lẻ có thể tạo ra nhiều hơn thế.

Bạn có thể token hóa hàng nghìn tỷ đô la tài sản, nhưng nếu những tài sản đó không biến động thường xuyên thì nó chỉ có thể tăng thêm 100.000 đô la giá trị cho ETH.

Liệu khối lượng giao dịch blockchain và phí phát sinh tăng trưởng không? Có, nhưng phần lớn các khoản phí này sẽ được blockchain chuỗi công khai khác với đội ngũ phát triển việc kinh doanh mạnh hơn nắm giữ. Các đối thủ cạnh tranh nhìn thấy cơ hội trong việc đưa các giao dịch tài chính truyền thống lên Chuỗi và đang tích cực chiếm lĩnh thị trường. Solana, Arbitrum và Tempo đang đạt được hầu hết các chiến thắng lớn ban đầu. Ngay cả Tether cũng đang hỗ trợ hai Chuỗi Tether mới, Plasma và Stable, cả hai đều hướng đến việc chuyển khối lượng giao dịch USDT sang Chuỗi riêng của họ.

Dầu là một loại hàng hóa. Giá dầu thực tế, sau khi điều chỉnh theo lạm phát, đã dao động trong cùng một biên độ trong hơn một thế kỷ, với tăng giảm định kỳ. Tôi đồng ý quan điểm Tom rằng ETH có thể được coi là một loại hàng hóa, nhưng điều đó không hoàn toàn kỳ vọng tăng giá, và tôi không chắc Tom đang muốn nói gì ở đây!

Các tổ chức sẽ mua và đặt cược ETH

Các ngân hàng lớn và các tổ chức tài chính khác đã mua ETH vào bảng cân tài sản của họ chưa? Chưa.

Họ có công bố kế hoạch nào để thực hiện điều đó không? Chưa.

Liệu các ngân hàng có giữ lại xăng vì họ phải tiếp tục trả tiền năng lượng không? Không, điều đó không thực sự quan trọng; họ chỉ trả tiền khi cần thôi.

Liệu các ngân hàng có mua cổ phần của đơn tài sản mà họ sử dụng không? Không.

Thôi nào, điều này một lần nữa phản ánh sự hiểu lầm cơ bản về sự tích lũy giá trị và hoàn toàn là ảo tưởng.

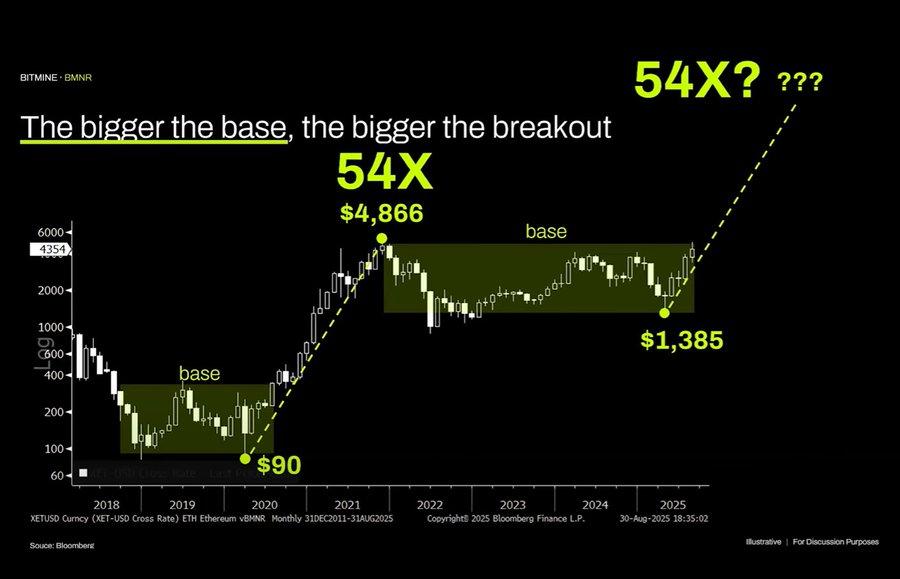

Tôi thực sự khá thích phân tích kỹ thuật và tin rằng nó có thể rất hữu ích khi ứng xử một cách khách quan. Đáng tiếc là Tom Lee dường như đang vẽ ra những ranh giới tùy ý thông qua phân tích kỹ thuật để củng cố cho những thành kiến của mình.

Nhìn một cách khách quan vào biểu đồ này, quan sát nổi bật nhất là Ethereum đã dao động trong một biên độ dài. Điều này cũng tương tự như cách giá dầu thô cũng đã dao động trong một biên độ rộng trong ba thập kỷ qua. Chúng ta không chỉ bị giới hạn trong phạm vi, mà gần đây chúng ta còn chạm đỉnh của biên độ, không thể vượt qua ngưỡng kháng cự. Nếu có bất kỳ điều gì, bức tranh kỹ thuật cho Ethereum đang có bearish. Tôi không loại trừ khả năng giá sẽ dao động trong biên độ dài từ 1.000 đến 4.800 đô la. Việc một tài sản trước đây đã từng trải qua một đợt tăng parabol không có nghĩa là nó sẽ tiếp tục vô thời hạn.

Giá dầu thô

Biểu đồ ETH/BTC dài hạn cũng bị hiểu sai. Mặc dù chắc chắn nằm trong phạm vi dài hạn, nhưng vài năm qua đã bị chi phối bởi xu hướng giảm, với một đợt phục hồi gần đây tại ngưỡng hỗ trợ dài hạn. Xu hướng giảm này được thúc đẩy bởi những nhận định về Ethereum đã bão hòa và các yếu tố cơ bản không đủ để biện minh cho tăng trưởng định giá, vốn vẫn không thay đổi.

Định giá Ethereum chủ yếu bắt nguồn từ sự thiếu hiểu biết về tài chính. Điều này thực sự có thể tạo ra một giá trị vốn hóa thị trường đáng kể — hãy nhìn vào XRP. Tuy nhiên, định giá bắt nguồn từ sự thiếu hiểu biết về tài chính không phải là vô hạn. Thanh khoản vĩ mô rộng hơn cho phép duy trì giá trị vốn hóa thị trường của ETH, nhưng trừ khi có sự thay đổi đáng kể về mặt tổ chức, nếu không nó có thể sẽ tiếp tục hoạt động kém hiệu quả trong tương lai gần.