Tác giả gốc: Sol không hiểu nổi (X: DtDt 666 )

Nhiều bạn bè cho biết làn sóng giảm mạnh này là do vấn đề với nhà tạo lập thị trường Binance , bao gồm cả $PAXG neo vào vàng.

Tại sao nhiều nhà đầu tư bán lẻ lại nói rằng giá giảm khi họ mua và tăng khi họ bán?

Vậy, nhà tạo lập thị trường làm gì? Nó hoạt động như thế nào?

1. Hoàn lại phí xử lý

2. Lệnh song phương, sau khi cả hai lệnh được thực hiện, một khoản lợi nhuận chênh lệch nhỏ sẽ được tích lũy. Bản chất là sử dụng thời gian và độ trễ thông tin để nắm bắt thanh khoản.

3. Hình thành giá, giúp thị trường định giá hiệu quả và cung cấp thanh khoản

4. Thao túng thị trường bằng cách bán thanh khoản cho nhà đầu tư bán lẻ dựa trên tin tức

Từ tiếng Anh gốc của “nhà tạo lập thị trường) là Market Maker. Nói cách khác, khi không có thị trường, nhà tạo lập thị trường sẽ tạo ra thị trường.

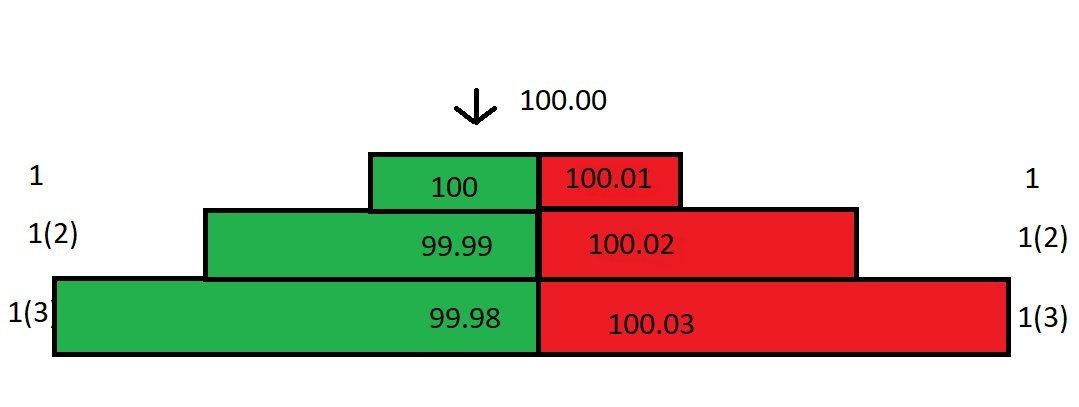

Đầu tiên, giả sử bạn là nhà tạo lập thị trường cho một dự án và bạn có sổ lệnh trông như thế này:

Chúng ta hãy đưa ra một số giả định: không có nhà đầu tư nào khác đăng lệnh giới hạn trên thị trường này, bạn là nhà cung cấp thanh khoản duy nhất và do đó là nhà tạo lập thị trường thị trường duy nhất; mức tăng giá tối thiểu là 0,01; tất cả người mua phải trả phí xử lý 0,025% và tất cả người tạo lập đều nhận được khoản hoàn tiền 0,01%.

Bạn là nhà tạo lập thị trường tạo lập thị trường, người đặt lệnh. Bạn có thể nhận được khoản hoàn tiền 0,01% cho tất cả các lệnh trên thị trường được thực hiện theo giá thị trường của bạn.

Chênh lệch giữa giá mua tốt nhất và giá bán tốt nhất (bb/o) được gọi là spread. Chênh lệch hiện tại trong sổ lệnh là 0,01.

Bây giờ, một lệnh bán thị trường xuất hiện, khớp với giá thầu của bạn là 100. Bạn trả giá 100 cho giao dịch này, nhưng thực tế bên kia chỉ nhận được 100 - 0,025 * 100 = 99,975. Trong đó, 0,025 (100 * 0,025%) là phí xử lý, và bạn được hoàn trong đó 0,01%, vậy thực tế bạn chỉ trả giá 99,99.

Vì vị thế mua một đã bị xóa, cấu trúc sổ lệnh đã thay đổi và mức chênh lệch hiện là 0,02. Tuy nhiên, giá thị trường vẫn là 100, vì đây là giá giao dịch gần nhất:![]()

Nếu lệnh mua được khớp vào lúc này, lệnh sẽ được thực hiện ở mức giá bán 100,01. Bạn mua vào ở mức giá 99,99 trong lệnh trước và bán ở mức giá 100,01 tại đây, thu được lợi nhuận 0,02. Cộng thêm khoản hoàn tiền, tổng lợi nhuận của giao dịch mua và bán này là khoảng 0,03.

Mặc dù chênh lệch giữa giá mua một (100) và giá bán một (100,01) chỉ là 0,01, nhưng lợi nhuận thực tế lên tới 0,03!

Nếu có lệnh thị trường liên tục được khớp và bạn thực hiện giao dịch, bạn có thể kiếm được 0,03 cho mỗi giao dịch. Nếu tích lũy được số tiền này, bạn sẽ sớm trở nên giàu có!

Nhưng thật không may, thị trường không diễn biến thuận lợi như bạn mong đợi. Sau khi bạn mua hàng với giá 99,99, giá Thị trường Spot ngay lập tức giảm từ 100 xuống 99,80. Bạn đã ngay lập tức rút lệnh mua 99,99 và 99,98 để tránh bị người khác lợi dụng.

Vì giá hiện tại đã giảm xuống còn 99,80, giá bán của bạn vẫn là 100,01, quá cao và sẽ không có ai giao dịch với bạn ở mức giá này. Tất nhiên, bạn có thể điều chỉnh giá bán xuống 99,81, nhưng sẽ lỗ vốn 0,17.

Đừng quên, bạn là nhà tạo lập thị trường duy nhất trên thị trường. Bạn có thể tận dụng tối đa lợi thế này để điều chỉnh sổ lệnh và giảm thiểu lỗ vốn!

Bạn tính toán giá đặt lệnh bán để hòa vốn. Bạn nhận cổ phiếu với giá 99,99. Để đóng lệnh ở mức giá hòa vốn, bạn đặt lệnh bán ở mức giá 99,98 (vì, sau khi trừ khoản hoàn trả, lợi nhuận ròng thực tế là 99,99, tức là hòa vốn).

Vì vậy, bạn điều chỉnh sổ lệnh của mình, đặt lệnh ở mức 99,80 và 99,79 cho vị thế Mua 1 và Mua 2, và lệnh ở mức 99,98 cho vị thế Bán 1:![]()

Bất chấp mức chênh lệch giá hiện tại, với tư cách là nhà tạo lập thị trường thị trường duy nhất, bạn có thể chọn không giảm giá bán. Nếu có ai đó sẵn sàng khớp lệnh bán của bạn ở mức giá chào bán cao nhất là 99,98, mọi người đều vui vẻ. Nếu không, cũng không sao, vì giá lệnh mua của bạn đã được hạ xuống còn 99,80, và một lệnh thị trường sẽ được khớp để khớp lệnh của bạn.

Lúc này, một lệnh mua thị trường sẽ xuất hiện và thực hiện lệnh mua của bạn. Bây giờ bạn nắm giữ hai hợp đồng, và chi phí vị thế giữ được chia đều: (99,79 + 99,99) / 2 = 99,89. (Lệnh trước được thực hiện ở mức 99,99, và lệnh này được thực hiện ở mức 99,79. Mức giá thấp hơn lệnh mua là do khoản hoàn hoa hồng 0,01% của chúng tôi.)

Được rồi, giờ chi phí vị thế giữ trung bình của bạn đã giảm xuống còn 99,89. Bạn hạ giá chào bán từ 99,98 xuống 99,89. Đột nhiên, chênh lệch giá lớn đã giảm đi một nửa. Bạn có thể tiếp tục làm như vậy, dần dần giảm chi phí và thu hẹp chênh lệch giá.

Trong ví dụ trên, giá chỉ dao động 0,2%. Nếu giá đột nhiên dao động 5%, 10%, hoặc thậm chí hơn thì sao? Ngay cả khi bạn sử dụng phương pháp trên, bạn vẫn có thể lỗ vốn vì chênh lệch giá quá lớn!

Do đó, nhà tạo lập thị trường cần nghiên cứu hai vấn đề:

Giá cả biến động như thế nào trong các khung thời gian khác nhau?

Khối lượng giao dịch của thị trường là bao nhiêu?

Nói một cách đơn giản, biến động là mức độ giá lệch khỏi giá trị trung bình. Biến động giá thay đổi theo các khung thời gian khác nhau. Một mặt hàng có thể dao động mạnh trên biểu đồ nến một phút, nhưng vẫn tương đối ổn định trên biểu đồ ngày. Khối lượng giao dịch cung cấp một chỉ báo về thanh khoản, thanh khoản hưởng đến chênh lệch giá và tần suất thực hiện các lệnh chờ.![]()

Biểu đồ trên minh họa bốn loại biến động giá. Nhà tạo lập thị trường cần lựa chọn các phản ứng khác nhau trước những biến động này:

Nếu mức độ biến động chung của thị trường thấp, cả biến động hàng ngày và trong ngày đều thấp, thì nên chọn mức chênh lệch nhỏ hơn để tối đa hóa khối lượng giao dịch.

Nếu biến động hàng ngày thấp nhưng biến động trong ngày cao (tức là giá dao động đáng kể nhưng không thay đổi đáng kể), bạn có thể tăng chênh lệch giá và sử dụng khối lượng lệnh lớn hơn. Nếu giá biến động theo hướng bất lợi, bạn có thể sử dụng phương pháp trung bình chi phí đã đề cập ở trên để giảm thiểu lỗ vốn.

Nếu mức độ biến động hàng ngày cao nhưng mức độ biến động trong ngày thấp (nói cách khác, giá đang di chuyển theo tốc độ ổn định theo xu hướng), bạn nên sử dụng mức chênh lệch nhỏ hơn và hẹp hơn.

Nếu cả biến động hàng ngày và trong ngày đều cao, bạn nên mở rộng spread và sử dụng khối lượng lệnh nhỏ hơn. Đây là tình huống thị trường nguy hiểm nhất, thường khiến nhà tạo lập thị trường khác e ngại. Tất nhiên, mặc dù nguy hiểm này tồn tại, nhưng nó cũng mang đến nhiều cơ hội. Hầu hết các nhà tạo lập thị trường sẽ kiếm được lợi nhuận ổn định, nhưng khi thị trường biến động thất thường, nó có thể xâm nhập vào một bên sổ lệnh của bạn, buộc bạn phải rời khỏi thị trường lỗ vốn .

Có hai bước chính trong việc tạo lập thị trường: xác định giá hợp lý và xác định mức chênh lệch.

Bước đầu tiên là xác định mức giá hợp lý, tức là mức giá bạn nên đặt lệnh. Định giá là bước đầu tiên rất quan trọng. Nếu hiểu biết của bạn về mức giá hợp lý chênh lệch đáng kể, bạn có thể không bán được hàng tồn kho và cuối cùng sẽ phải đóng vị thế với lỗ vốn .

Cách đầu tiên để xác định giá là tham khảo giá của cùng một công cụ trên các thị trường khác. Ví dụ: nếu bạn đang giao dịch USD/JPY trên thị trường London, bạn có thể tham khảo giá của nó trên thị trường New York. Tuy nhiên, phương pháp này có thể trở nên không đáng tin cậy nếu giá ở các thị trường khác biến động đáng kể.

Phương pháp định giá thứ hai là sử dụng giá trung bình, được tính bằng (giá mua + giá bán)/2. Sử dụng giá trung bình là một phương pháp có vẻ đơn giản nhưng rất hiệu quả vì giá trung bình là kết quả của các lực lượng thị trường. Nếu báo giá quanh mức giá trung bình, thì thị trường có thể đúng. Sử dụng giá trung bình, thì thị trường có thể đúng.

Ngoài hai phương pháp định giá được đề cập ở trên, còn có nhiều phương pháp định giá khác, chẳng hạn như định giá dựa trên mô hình thuật toán và độ sâu thị trường, sẽ không được trình bày chi tiết ở đây.

Vấn đề thứ hai mà nhà tạo lập thị trường cần cân nhắc là chênh lệch giá (spread). Để xác định mức chênh lệch giá phù hợp, bạn cần xem xét một loạt câu hỏi: Khối lượng thị trường trung bình là bao nhiêu? Khối lượng này dao động (hay biến động) bao nhiêu? Quy mô và độ biến động (hay biến động) trung bình của các lệnh chốt là bao nhiêu? Khối lượng lệnh chờ gần giá hợp lý là bao nhiêu? Ngoài ra, bạn phải xem xét mức độ biến động và biến động giá trong một khoảng thời gian hẹp, phí bạn trả giá /thu được với tư cách là nhà tạo lập thị trường , và các yếu tố lần khác như tốc độ giao diện, tốc độ đặt lệnh hủy lệnh.

Trong một khoảng thời gian rất ngắn, lợi nhuận kỳ vọng của nhà tạo lập thị trường thực chất là âm, bởi vì mọi lệnh khớp lệnh đều muốn được thực hiện với bạn khi giá của chính nó có lợi, trừ khi đó là lệnh dừng lỗ bắt buộc. Mọi người tham gia thị trường khác đều muốn kiếm lợi nhuận từ bạn.

Hãy tưởng tượng bạn là nhà tạo lập thị trường, bạn sẽ đặt lệnh ở đâu?

Để tối đa hóa chênh lệch giá, giả sử lệnh chờ của bạn có thể được khớp, bạn cần đặt lệnh ở vị trí đầu tiên của sổ lệnh, tại mức giá bid/ask. Lệnh bid/ask của bạn sẽ được khớp nhanh chóng ngay khi giá thay đổi. Tuy nhiên, biến động giá thường xuyên là một bất lợi. Ví dụ: nếu bạn vừa nhận hàng và giá thay đổi, lệnh ask/ask ban đầu của bạn sẽ không còn được khớp ở mức giá niêm yết nữa.

Trong một thị trường thiếu thanh khoản và biến động giá nhỏ, việc đặt lệnh ở vị thế mua/bán sẽ an toàn hơn, nhưng điều này sẽ dẫn đến một vấn đề khác - các nhà tạo lập thị trường khác sẽ tìm thấy bạn và đặt lệnh trước bạn với mức chênh lệch giá nhỏ hơn (thu hẹp chênh lệch giá). Mọi người sẽ vội vàng thu hẹp chênh lệch giá cho đến khi không còn lợi nhuận.

Bây giờ, hãy cùng khám phá cơ sở toán học để xác định mức chênh lệch. Hãy bắt đầu với độ biến động. Chúng ta cần xác định độ biến động của giá/khối lượng giao dịch tài sản quanh giá trị trung bình của nó trong một khoảng thời gian rất ngắn. Các phép tính toán học sau đây giả định hoạt động giá có phân phối chuẩn, tất nhiên là khác với thực tế.

Giả sử chúng ta sử dụng chu kỳ lấy mẫu là 1 giây, với 60 giây gần nhất làm mẫu. Giả sử giá trung bình của giá trung vị hiện tại bằng giá trung bình của 60 giây trước đó (lưu ý, giá trung bình vẫn không đổi ở đây), và giá trị trung bình này có độ lệch chuẩn là 0,04 so với giá hiện tại. Vì trước đây chúng ta đã giả định rằng biến động giá tuân theo phân phối chuẩn, nên chúng ta có thể kết luận thêm rằng 68% trường hợp, giá sẽ dao động trong phạm vi 1 độ lệch chuẩn của giá trung bình ($-0,04 đến +0,04); và 99,7% trường hợp, giá sẽ dao động trong phạm vi 3 độ lệch chuẩn của giá trung bình ($-0,12 đến +0,12).

Được rồi, hãy trích dẫn mức chênh lệch giá là 0,04 ở cả hai bên của giá trung bình, hoặc mức chênh lệch giá là 0,08. Trong 68% trường hợp, giá sẽ dao động trong phạm vi một độ lệch chuẩn của giá trị trung bình ($-0,04 - +0,04). Do đó, để lệnh được khớp, giá phải dao động trong phạm vi của cả hai bên, vượt quá một độ lệch chuẩn. Trong 32% trường hợp (1 - 68% = 32%), giá sẽ dao động ngoài phạm vi này. Do đó, chúng ta có thể ước tính sơ bộ lợi nhuận trên một đơn vị thời gian: 32% * 0,04 = 0,0128.

Ta có thể tiếp tục suy diễn: Nếu một lệnh được đặt với mức chênh lệch giá là 0,06 (cách giá trung bình 0,03), tương ứng với độ lệch chuẩn 0,75 (0,03/0,04=0,75), thì xác suất giá dao động hơn 0,75 độ lệch chuẩn là 45%, và lợi nhuận ước tính trên một đơn vị thời gian là 45% * 0,03 = 0,0135 đô la. Nếu một lệnh được đặt với mức chênh lệch giá là 0,04 (cách giá trung bình 0,02), tương ứng với độ lệch chuẩn 0,5 (0,02/0,04=0,5), thì xác suất giá dao động hơn 0,5 độ lệch chuẩn là 61%, và lợi nhuận ước tính trên một đơn vị thời gian là 61% * 0,02 = 0,0122 đô la.

Chúng tôi nhận thấy rằng việc đặt lệnh với mức chênh lệch 0,06, hay độ lệch chuẩn 0,75, sẽ mang lại lợi nhuận tối đa là 0,0135 đô la! Ví dụ này cho thấy các trường hợp độ lệch chuẩn lần lượt là 1, 0,75 và 0,5. So sánh hai trường hợp này, độ lệch chuẩn 0,75 mang lại lợi nhuận tối đa. Để xác nhận thêm trực giác này, tôi đã sử dụng Excel để tính lợi nhuận kỳ vọng cho các độ lệch chuẩn khác nhau và phát hiện ra rằng lợi nhuận kỳ vọng là một hàm lồi, đạt giá trị cực đại chính xác quanh mức độ lệch chuẩn 0,75!

Giả định trên giả định rằng biến động giá tuân theo phân phối chuẩn với giá trị trung bình bằng 0, nghĩa là lợi nhuận trung bình của thị trường bằng 0. Tuy nhiên, trên thực tế, giá trị trung bình có thể thay đổi. Sự dịch chuyển của giá trị trung bình khiến việc xử lý đơn hàng ở một bên trở nên khó khăn hơn. Khi chúng ta giữ hàng tồn kho, chúng ta không chỉ mất tiền mà còn làm giảm hệ số biên lợi nhuận kỳ vọng.

Tóm lại, kỳ vọng của nhà tạo lập thị trường bao gồm hai phần: một là xác suất lệnh có thể được thực hiện. Ví dụ, nếu lệnh được đặt với độ lệch chuẩn là 1, thì tỷ lệ lệnh được thực hiện là 32%; phần còn lại là xác suất lệnh không thể được thực hiện. Ví dụ, nếu lệnh được đặt với độ lệch chuẩn là 1, thì tỷ lệ giá sẽ dao động ở giữa mức chênh lệch, dẫn đến lệnh không được thực hiện là 68%.

Khi các lệnh chờ không được thực hiện, giá trung bình có thể thay đổi. Do đó, nhà tạo lập thị trường phải quản lý "chi phí tồn kho" của mình. "Chi phí tồn kho" này có thể được coi như một khoản vay có lãi suất. Theo thời gian, độ biến động tăng lên, và lãi suất cũng vậy. Nhà tạo lập thị trường có thể sử dụng độ biến động trung bình qua các giai đoạn khác nhau để phát triển chiến lược hồi quy và hạn chế chi phí vị thế giữ.

Cuối cùng, thưa anh em, tại sao nhiều nhà đầu tư bán lẻ lại nói rằng giá giảm ngay khi mua vào và tăng ngay khi bán ra? Điều này không phải là không có cơ sở, và bài viết này sẽ giải đáp!