Số lượng hộ gia đình triệu phú đang tăng lên, nhưng phần lớn tài sản của họ bị mắc kẹt trong tài sản khó thanh lý nhanh chóng.

Theo một cuộc khảo sát kéo dài 18 tháng do tờ New-York Tribune (hiện đã không còn tồn tại) thực hiện vào năm 1892, vào thời kỳ đỉnh cao của Thời đại mạ vàng, có 4.047 triệu phú trên cả nước và tờ báo này đã liệt kê họ trong một ấn bản đặc biệt.

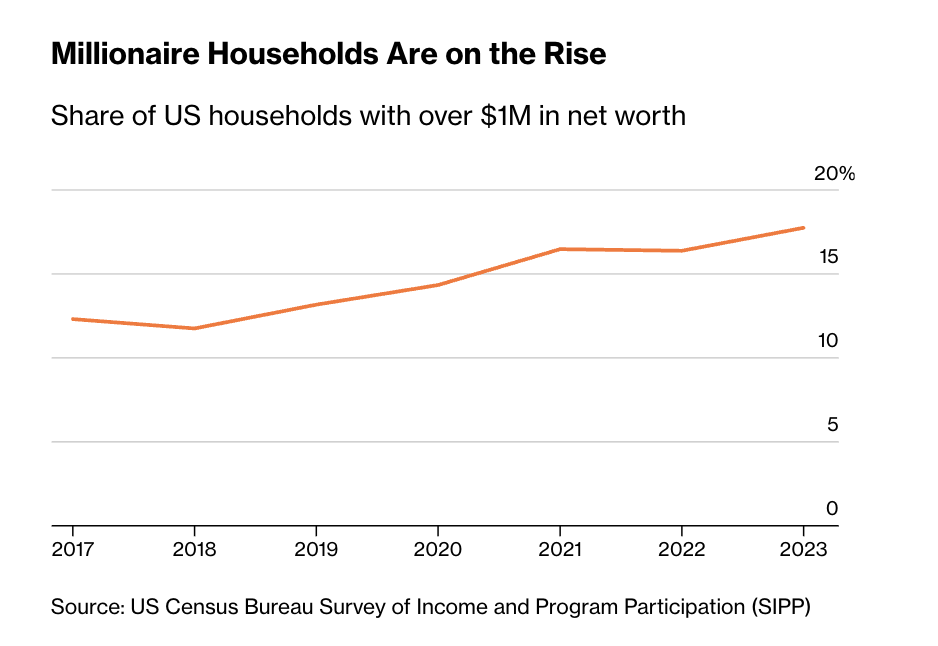

Ngày nay, số lượng hộ gia đình triệu phú ở Hoa Kỳ đã vượt quá 24 triệu, chiếm gần một phần năm tổng số hộ gia đình Mỹ, theo phân tích của Bloomberg về dữ liệu khảo sát của chính phủ tính đến năm 2023.

Trong đó phần ba số triệu phú hiện đại đã xuất hiện kể từ năm 2017, nhờ vào tăng trưởng nhanh chóng về giá trị bất động sản và thị trường chứng khoán.

Các gia đình triệu phú đang gia tăng

Tỷ lệ hộ gia đình ở Hoa Kỳ có tài sản tài sản ròng vượt quá 1 triệu đô la

Nguồn: Khảo sát thu nhập và tham gia chương trình của Cục điều tra dân số Hoa Kỳ (SIPP)

Điều đó không có nghĩa là họ có nhiều tiền mặt trong tay.

Trên thực tế, ngày càng nhiều triệu phú bị kẹt tài sản trong tài sản khó thanh lý nhanh chóng hoặc dễ dàng, chẳng hạn như giá trị tài sản thế chấp nhà, và ngày càng nhiều tài sản hưu trí bị giới hạn độ tuổi, chẳng hạn như 401(k) và tài khoản hưu trí cá nhân (IRA). Thêm vào đó, tác động của lạm phát và lãi suất cao hơn, các cố vấn tài chính cho rằng 1 triệu đô la không còn đủ để đảm bảo một cuộc sống hưu trí an toàn, chứ đừng nói đến việc trở thành cánh cổng dẫn đến sự giàu có.

"Từ 'triệu phú' từng có nghĩa là sự giàu có tự động", Ashton Lawrence, cố vấn tại Mariner Wealth Advisors ở Greenville, Nam Carolina, cho biết. "Giờ đây, mục tiêu đã thay đổi. Nó vẫn là một cột mốc quan trọng, nhưng không còn đủ đối với hầu hết mọi người nữa."

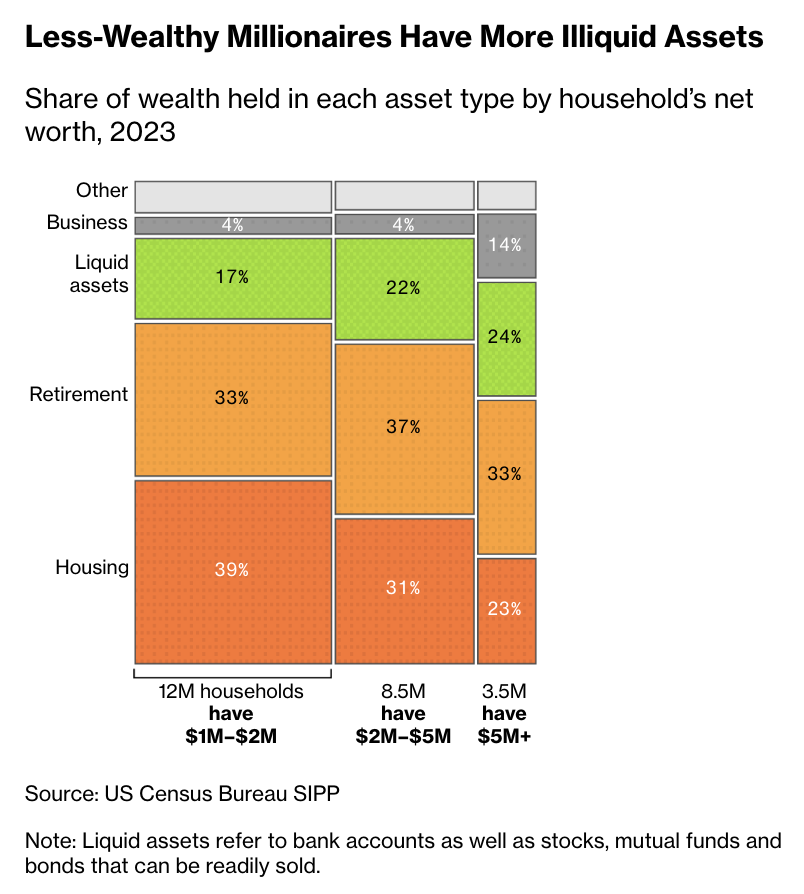

Ngưỡng 1 triệu đô la được sử dụng trong phân tích của Bloomberg đã tính đến nợ và các khoản nợ khác. Tuy nhiên, rất ít triệu phú ngày nay có đủ khả năng chi tiêu gần 1 triệu đô la. Đối với những hộ gia đình "vừa đủ tiêu chuẩn triệu phú", với tài sản tài sản ròng từ 1 đến 2 triệu đô la, trong đó tài sản của họ thanh khoản. Vào năm 2023, khoảng 66% tài sản của họ sẽ nằm trong nhà ở chính và tài khoản hưu trí, tăng 8 điểm phần trăm so với năm 2017.

Để thoải mái chi tiêu tài sản, các triệu phú thường cần mức tài sản cao hơn. Năm 2023, các hộ gia đình có tài sản sản ròng từ 5 triệu đô la trở lên lưu trữ khoảng 24% tài sản trong các tài khoản ngân hàng hoặc tài khoản môi giới dễ tiếp cận, so với chỉ 17% hộ gia đình có tài sản tài sản ròng gần 1 triệu đô la.

Những triệu phú có ít tài sản hơn có nhiều tài sản thanh khoản hơn

Tỷ lệ các loại tài sản trong tổng tài sản ròng của hộ gia đình năm 2023

Nguồn: SIPP của Cục điều tra dân số Hoa Kỳ

Lưu ý: Tài sản là tài khoản ngân hàng, cổ phiếu, quỹ tương hỗ và trái phiếu có thể bán bất cứ lúc nào.

Phân tích của Bloomberg sử dụng dữ liệu Khảo sát Thu nhập và Tham gia Chương trình của Cục Thống kê Dân số Hoa Kỳ, theo dõi những thay đổi dài hạn về tài sản của hàng chục nghìn hộ gia đình. Một phân tích riêng biệt về Khảo sát Tài chính Tiêu dùng của Cục dự trữ liên bang Hoa Kỳ từ năm 1989 đến năm 2022 cho thấy tăng trưởng nhanh chóng tương tự về số lượng và chiếm tỷ lệ hộ gia đình triệu phú trong những năm gần đây, xác nhận tỷ lệ tăng trong tài sản ròng của các triệu phú được nắm giữ bởi giá trị tài sản thế chấp nhà và số dư dư tài khoản hưu trí.

Tất nhiên, 1 triệu đô la vẫn là một khoản tiền có thể thay đổi cuộc đời hầu hết người Mỹ. Thu nhập hộ gia đình số trung vị ở Hoa Kỳ là 83.730 đô la vào năm 2024, trong khi số dư tài khoản trung bình trong 4,8 triệu chương trình hưu trí của Vanguard Group năm ngoái chỉ số trung vị 38.000 đô la.

Mặc dù dữ liệu mới nhất cho thấy số lượng triệu phú Mỹ đã tăng vọt 50% trong sáu năm, nhưng họ vẫn phải đối mặt với sê-ri các yếu tố cản trở sự di chuyển của tài sản. Ví dụ, lãi suất cao đã làm trầm trọng thêm các vấn đề thanh khoản. Để huy động vốn cho các khoản chi phí lớn, các nhà đầu tư và chủ nhà thường có thể vay tài sản thế chấp, nhưng chi phí tăng đáng kể. Theo khảo sát mới nhất của Bankrate về các nhà cho vay lớn nhất, lãi suất trung bình cho các khoản vay tín dụng thế chấp nhà (HELOC) là 7,89%, gần gấp đôi lãi suất mà chủ nhà phải trả vào đầu năm 2022. Lãi suất cho vay tiền ký quỹ quỹ tại các công ty môi giới bán lẻ lớn như Fidelity, Vanguard và Charles Schwab hiện bắt đầu ở mức 10% hoặc 11%, tùy thuộc vào quy mô danh mục đầu tư.

Nicole Gopoian Wirick, chuyên gia lập kế hoạch tài chính và chủ tịch của Prosperity Wealth Strategies, cho biết: "Khi lãi suất cao hơn, chúng ta cảm thấy ít giàu có hơn, bất kể giá trị tài sản là bao nhiêu".

Những người được gọi là "triệu phú giấy tờ" trước đây luôn có thể dễ dàng bán tài sản. Tuy nhiên, giờ đây họ có nhiều lý do hơn để do dự. Việc bán nhà không chỉ liên quan đến những rắc rối và chi phí giao dịch đáng kể, mà còn đòi hỏi phải tìm một nơi ở mới trong bối cảnh khả năng chi trả nhà ở tại Hoa Kỳ giảm. Việc chuyển nhà có thể đồng nghĩa với việc phải từ bỏ lãi suất thế chấp thấp hơn nhiều so với lãi suất thị trường hiện tại. Ngay cả khi họ có tài sản đáng kể ngoài nhà và các tài khoản hưu trí bị giới hạn độ tuổi, việc tiếp cận nguồn tài sản đó cũng không hề dễ dàng. Các chuyên gia tư vấn cảnh báo khách hàng rằng việc bán lượng lớn cổ phiếu có thể dẫn đến các khoản thuế khổng lồ.

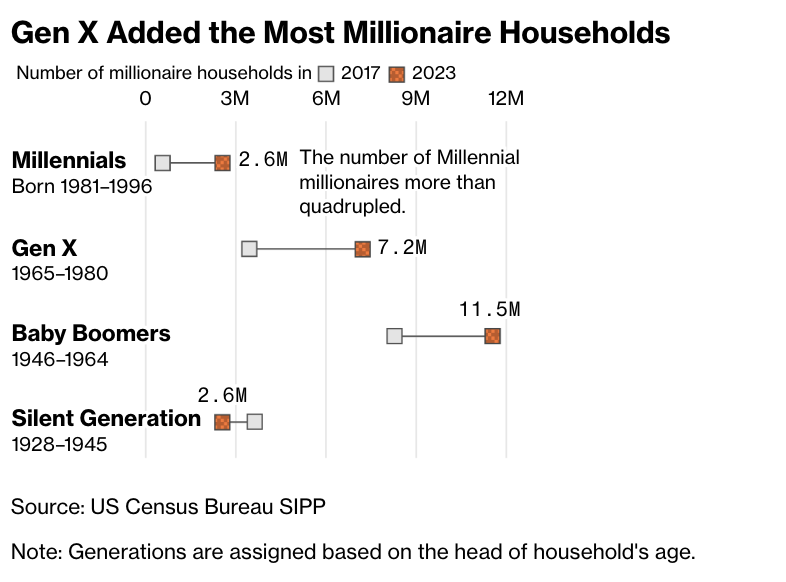

Có sự khác biệt đáng kể về số lượng triệu phú và sự phân bổ tài sản của họ qua các thế hệ. Khi "Thế hệ Im lặng" dần biến mất, những triệu phú duy nhất chứng kiến sự giảm là những người sinh trước năm 1946. Đồng thời, người Mỹ lớn tuổi có nhiều thời gian hơn để tích lũy tài khoản tiết kiệm hưu trí 401(k) hoặc IRA và có thể tự do rút các khoản tiền này bắt đầu từ sáu tháng trước sinh nhật lần thứ 60 của họ. Theo phân tích của Bloomberg, chỉ khoảng 27% tài sản của các triệu phú thế hệ millennials được nắm giữ trong các tài khoản hưu trí, so với 37% của thế hệ bùng nổ dân số.

Thế hệ X có số lượng hộ gia đình triệu phú mới lớn nhất

Nguồn: SIPP của Cục điều tra dân số Hoa Kỳ

Lưu ý: Sự phân chia theo thế hệ dựa trên độ tuổi của người đứng đầu hộ gia đình.

Các chuyên gia tư vấn cho rằng ngay cả danh hiệu triệu phú cũng không đủ để thuyết phục khách hàng giàu có nghỉ việc. Tuy nhiên, số tiền cần thiết để nghỉ việc và duy trì lối sống trước khi nghỉ hưu có thể khác nhau tùy từng người. "Các yếu tố như lạm phát, tuổi thọ cao hơn, thuế và vị trí địa lý đều ảnh hưởng đến số tiền bạn cần", Ashton Lawrence nói.

Những triệu phú vẫn có thể có đủ khả năng chi trả cho một cuộc sống trung lưu thoải mái, nhưng đối với nhiều người, lối sống triệu phú cổ điển - nhà nghỉ dưỡng, máy bay phản lực và du thuyền riêng, mua sắm hàng hiệu - đang ngày càng trở nên xa vời.

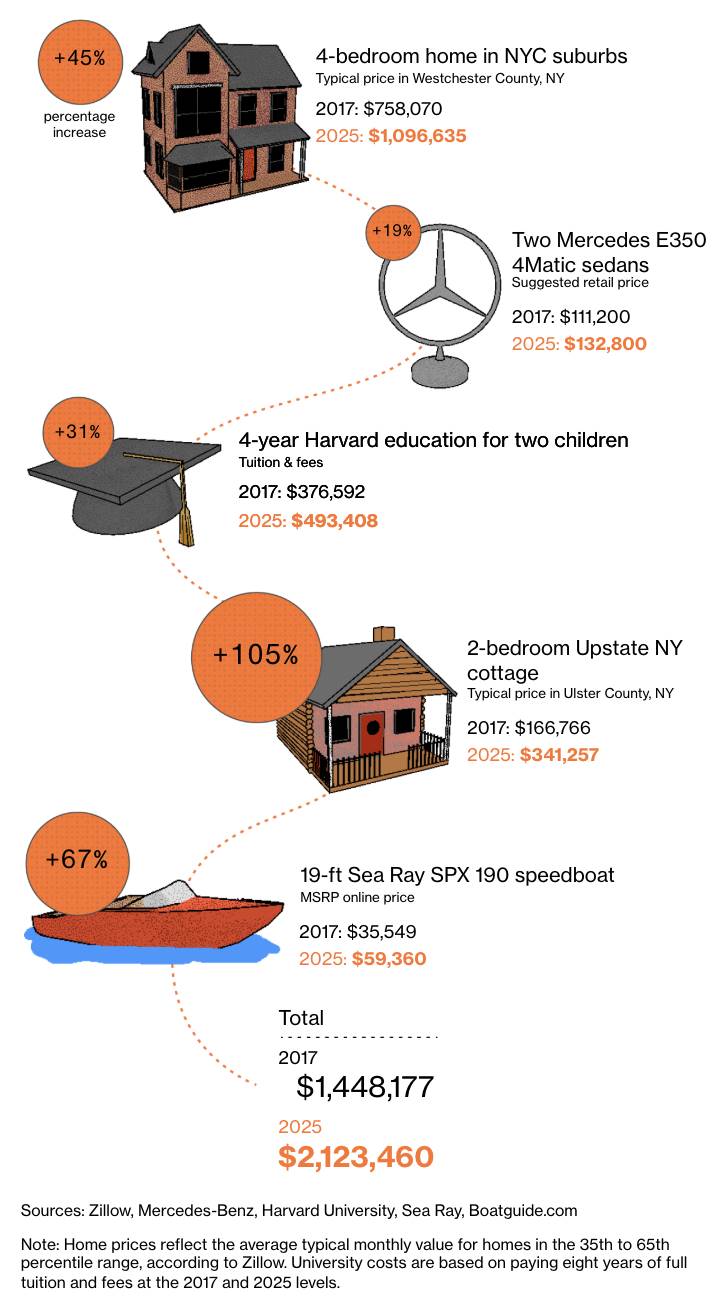

Hãy lấy lối sống của một gia đình giàu có ở New York làm ví dụ: một căn nhà bốn phòng ngủ, hai chiếc Mercedes sedan mới, hai con được học tại các trường Ivy League, một căn nhà nghỉ dưỡng nhỏ ở vùng ngoại ô và một chiếc thuyền cao tốc dài 5,8 mét. Chưa đầy một thập kỷ trước, tổng chi phí cho những khoản này lên tới khoảng 1,4 triệu đô la. Đến năm 2023, lối sống đó đã tăng lên 2,1 triệu đô la.

Cuộc sống của triệu phú không còn như trước nữa

Chi tiêu, một dấu hiệu của lối sống giàu có, đã tăng gần gấp đôi kể từ năm 2017.

Nguồn: Zillow, Mercedes-Benz, Đại học Harvard, Sea Ray, Boatguide.com

Lưu ý: Dữ liệu giá nhà dựa trên giá trị trung bình hàng tháng điển hình của Zillow cho những ngôi nhà nằm trong khoảng phần trăm thứ 35 đến 65. Chi phí đại học được tính dựa trên học phí và các khoản phí đầy đủ trong tám năm vào năm 2017 và 2025.

"Đó là một trong những lý do gián tiếp khiến một số người trẻ cảm thấy thất vọng vì không có được mức sống như cha mẹ mình", Thomas Murphy, chuyên gia tư vấn tài chính cấp cao tại Murphy & Sylvest Wealth Management ở Dallas, cho biết. "Họ cho rằng 1 triệu đô la sẽ giải quyết được mọi vấn đề tài chính, nhưng giờ đây con số thực sự họ cần nghĩ đến là 10 triệu đô la."