Lưu ý về phương pháp luận của chúng tôi: Trong các báo cáo trước, chúng tôi đã coi Trung Âu, Bắc Âu & Tây Âu và Đông Âu là các khu vực riêng biệt. Đối với phân tích năm nay, chúng tôi đã tổ chức lại các phân loại theo khu vực để phản ánh tốt hơn cả hoạt động tiền điện tử hiện tại và thực tế địa chính trị. Dữ liệu hiện được phân loại thành ba nhóm chính: Khu vực kinh tế châu Âu (Enterprise Ethereum Alliance (EEA)), bao gồm Áo, Bỉ, Bulgaria, Croatia, Síp, Séc, Đan Mạch, Estonia, Phần Lan, Pháp, Đức, Hy Lạp, Hungary, Ireland, Ý, Latvia, Litva, Luxembourg, Malta, Hà Lan, Ba Lan, Bồ Đào Nha, Romania, Slovakia, Slovenia, Tây Ban Nha, Thụy Điển, Iceland, Liechtenstein, Na Uy ; Phần còn lại của châu Âu; và Nga và Vương quốc Anh (được phân tích riêng do khối lượng hoạt động tiền điện tử lớn hơn đáng kể). Cấu trúc mới này cung cấp một đại diện chính xác hơn về hoạt động của thị trường tiền điện tử trong khi tính đến bối cảnh pháp lý và địa chính trị riêng biệt của khu vực.

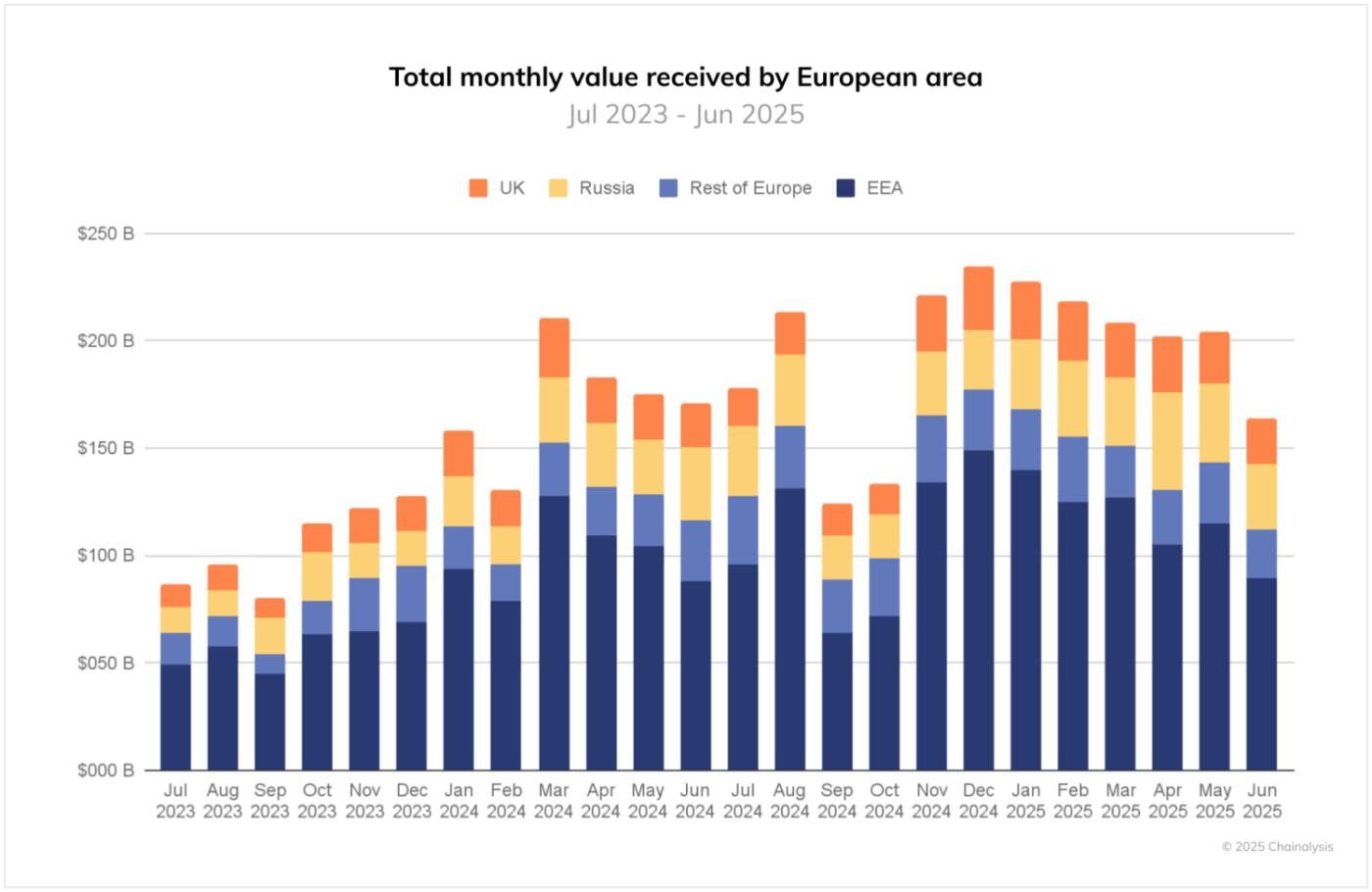

Từ tháng 7 năm 2023 đến tháng 6 năm 2025, khu vực châu Âu đã chứng kiến sự tăng trưởng và khả năng phục hồi đáng kể. Khối lượng giao dịch theo một mô hình đặc trưng: sau khi trải qua sự sụt giảm vào giữa đến cuối năm 2024, thị trường đã phục hồi mạnh mẽ, đạt đỉnh 234 triệu đô la vào tháng 12. Đà tăng trưởng này tiếp tục sang đầu năm 2025 và hiệu suất tổng thể khẳng định vị thế của châu Âu như một thị trường tiền điện tử trưởng thành, đặc trưng bởi sự hiện diện mạnh mẽ của các tổ chức và sự chấp nhận rộng rãi của các nhà đầu tư cá nhân tại nhiều quốc gia thành viên.

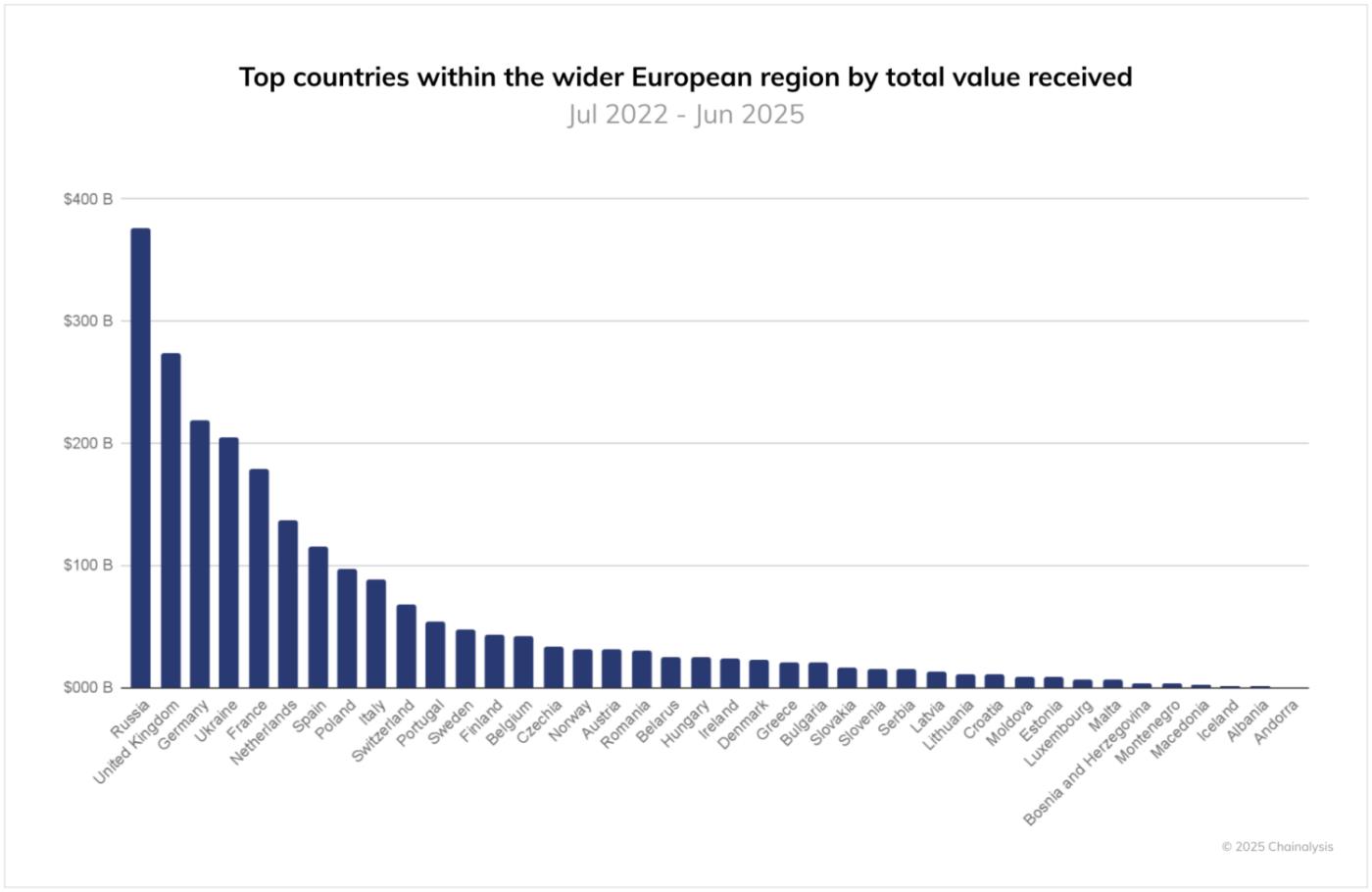

10 thị trường hàng đầu trải dài khắp châu Âu, cho thấy sự ứng dụng rộng rãi trên toàn khu vực. Từ tháng 7 năm 2024 đến tháng 6 năm 2025, Nga nổi lên là thị trường tiền điện tử thống trị với 376,3 tỷ đô la được tiếp nhận, vượt xa Vương quốc Anh (273,2 tỷ đô la). Khoảng cách giữa Nga và Vương quốc Anh - vốn là những thị trường dẫn đầu khu vực - lớn hơn đáng kể so với những năm trước. Trong khi đó, chênh lệch về khối lượng giao dịch giữa Vương quốc Anh và các thị trường lớn khác như Đức (219,4 tỷ đô la), Ukraine (206,3 tỷ đô la) và Pháp (180,1 tỷ đô la) đã thu hẹp đáng kể, cho thấy các thị trường trước đây nhỏ hơn hiện đang đạt được mức độ hoạt động tiền điện tử tương đương.

Thị trường châu Âu cho thấy hiệu ứng mạng lưới mạnh mẽ

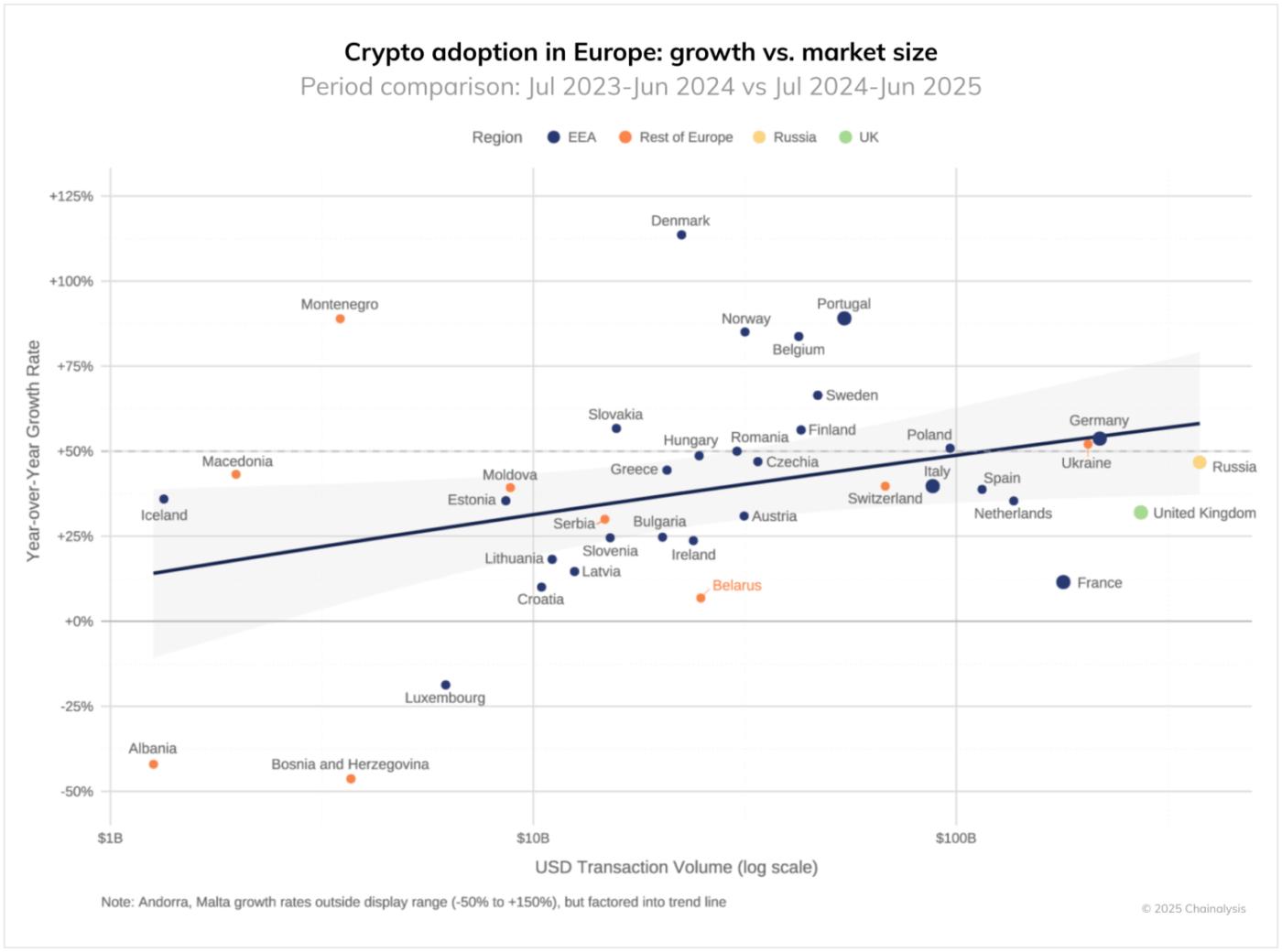

Mô hình tăng trưởng trên toàn khu vực châu Âu cho thấy mối quan hệ rõ rệt giữa quy mô thị trường và tốc độ tăng trưởng, với sự mở rộng ở cấp độ quốc gia được thúc đẩy bởi các yếu tố quốc gia độc đáo trong khuôn khổ pháp lý rộng hơn. Một số nền kinh tế tiền điện tử lớn nổi bật. Mức tăng trưởng 54% của Đức phản ánh sự nổi lên của nước này như một điểm đến ưa thích cho các công ty tiền điện tử, dường như bị thu hút bởi cơ sở hạ tầng tài chính đã được thiết lập và việc thực hiện suôn sẻ các quy định MiCA. Tương tự là Ukraine (52%) và Ba Lan (51%), nơi việc áp dụng rộng rãi và dòng kiều hối tiếp tục thúc đẩy sự mở rộng thị trường.

Đáng chú ý, khu vực này thể hiện mối tương quan tích cực bất ngờ giữa khối lượng giao dịch giao dịch và tốc độ tăng trưởng, thách thức quan niệm thông thường cho rằng các thị trường lớn hơn tăng trưởng chậm hơn. Mô hình này cho thấy hiệu ứng mạng lưới mạnh mẽ trong việc áp dụng tiền điện tử: khi thị trường mở rộng, chúng ngày càng hấp dẫn những người tham gia mới, tạo ra một chu kỳ tăng trưởng tự củng cố.

Xu hướng này phù hợp với động lực áp dụng đường cong chữ S cổ điển, nơi các thị trường trưởng thành như Đức và Nga duy trì đà tăng trưởng mạnh mẽ thay vì chững lại. Sự tăng trưởng bền vững này ở các thị trường đã ổn định cho thấy các hệ sinh thái tiền điện tử lớn hơn được hưởng lợi từ tính thanh khoản được cải thiện, sự tham gia của các tổ chức và sự chấp nhận rộng rãi. Dữ liệu cho thấy việc áp dụng tiền điện tử ở châu Âu vẫn đang trong giai đoạn tăng tốc (trong xu hướng đi lên của đường cong chữ S), với các hiệu ứng mạng lưới thúc đẩy sự mở rộng liên tục, ngay cả ở những thị trường phát triển nhất.

MiCA chuyển đổi bối cảnh tiền điện tử châu Âu

Sau khoảng mười tháng triển khai, MiCA đánh dấu sự chuyển đổi của châu Âu từ cách tiếp cận phân mảnh, tập trung vào AML sang khuôn khổ tiền điện tử thống nhất đầu tiên trên thế giới. Bằng cách thống nhất các quy tắc trên Enterprise Ethereum Alliance (EEA), MiCA hướng đến mục tiêu thúc đẩy tính toàn vẹn của thị trường, ổn định tài chính và bảo vệ người tiêu dùng, đồng thời tạo ra một sân chơi bình đẳng trên toàn khu vực.

Tuy nhiên, thực tế triển khai lại cho thấy một bức tranh phức tạp hơn. Nhiều khu vực pháp lý duy trì giai đoạn chuyển tiếp cho phép các công ty hoạt động mà không cần giấy phép MiCA cho đến năm 2026, trong khi một số khu vực khác vẫn chưa triển khai đầy đủ quy định, tạo ra những khoảng trống trong khuôn khổ. Tuy nhiên, bất chấp những thách thức này, MiCA đã thúc đẩy một sự chuyển đổi rộng lớn hơn trong việc tham gia vào lĩnh vực tài sản kỹ thuật số. Các tổ chức tài chính truyền thống trước đây còn do dự giờ đây đang tích cực khám phá lĩnh vực này, với nhiều tổ chức cung cấp dịch vụ lưu ký và giao dịch. Việc áp dụng này của các tổ chức trải rộng trên nhiều lĩnh vực, từ các ngân hàng lớn ra mắt dịch vụ tài sản kỹ thuật số đến các nhà cung cấp dịch vụ thanh toán tích hợp các giải pháp tiền điện tử, báo hiệu một thị trường đang trưởng thành được thúc đẩy bởi các hướng dẫn quy định rõ ràng hơn.

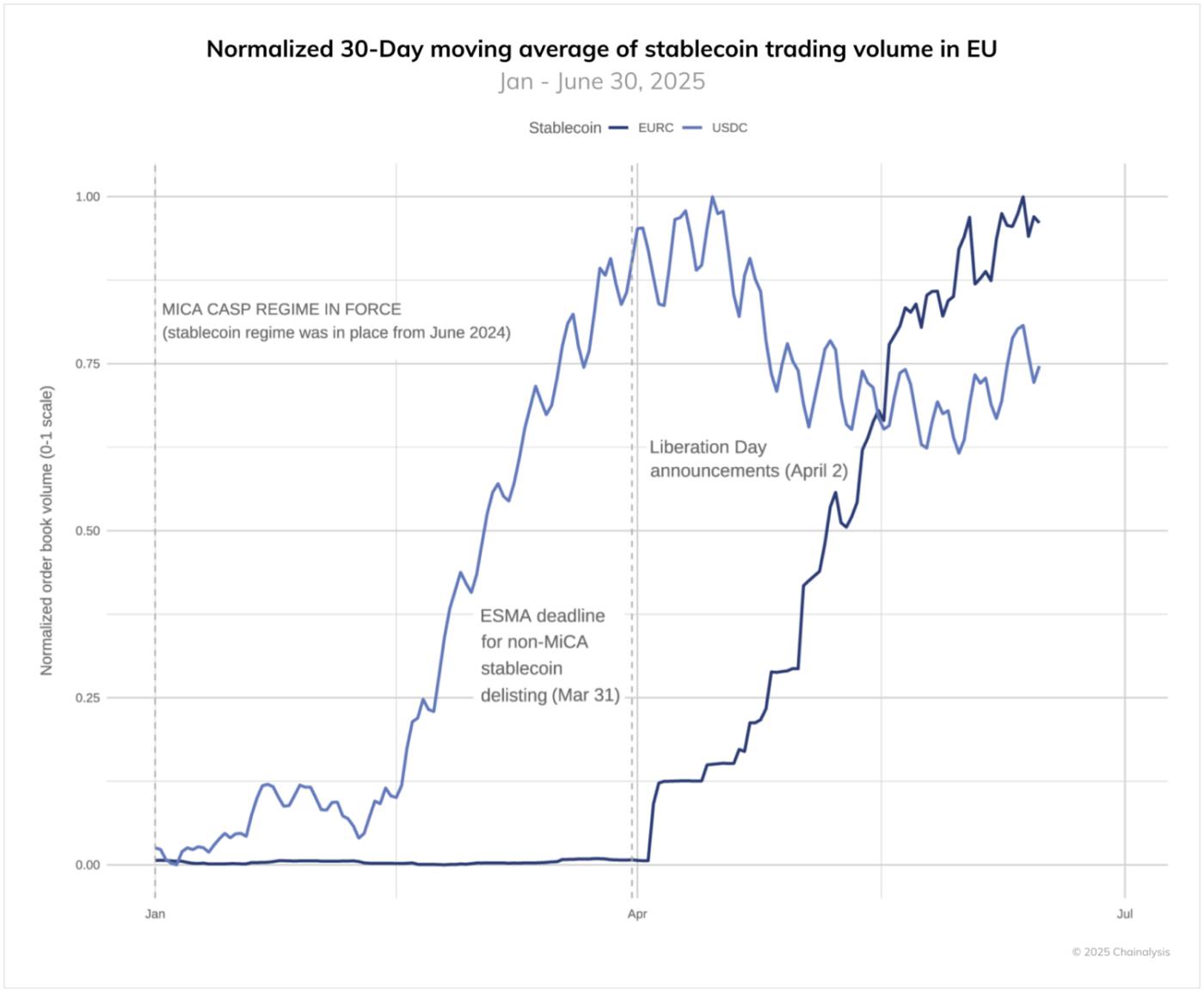

Sự trỗi dậy của các đồng tiền ổn định địa phương EUR

MiCA đã định hình lại cơ bản bối cảnh stablecoin của châu Âu. Sổ đăng ký tạm thời của Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA) hiện liệt kê 15 đơn vị phát hành Token tiền điện tử, quản lý 25 stablecoin đơn tiền tệ riêng biệt. Đáng chú ý, các token tham chiếu tài sản được hỗ trợ bởi nhiều tài sản dự trữ vẫn chưa xuất hiện, mặc dù điều này có thể đại diện cho một ranh giới đổi mới trong tương lai.

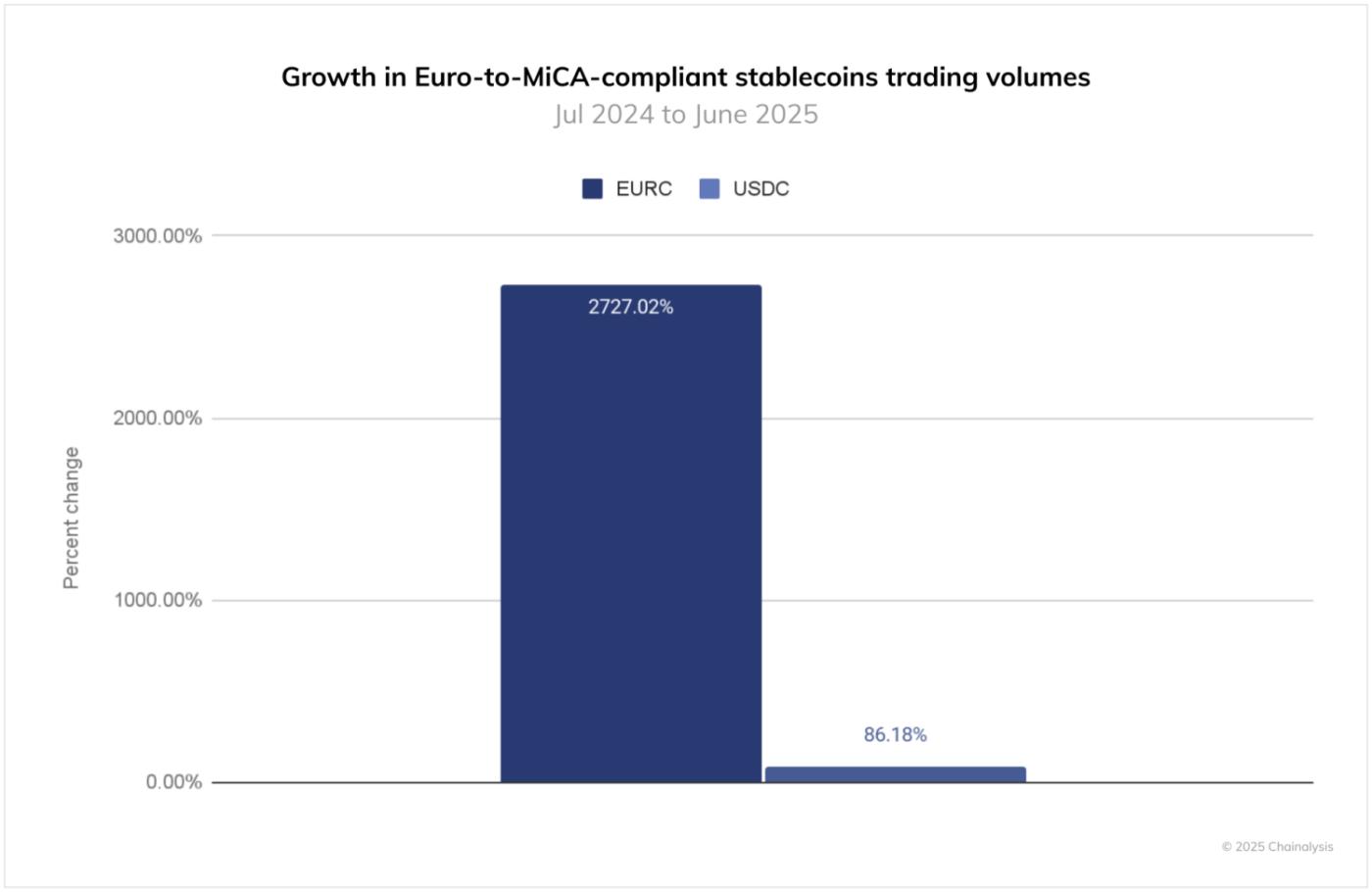

Bằng cách hạn chế CASP đối với các stablecoin tuân thủ MiCA, khuôn khổ này đã loại trừ đồng tiền dẫn đầu thị trường USDT và kích hoạt một sự điều chỉnh thị trường đáng kể. EURC của Circle là một ví dụ điển hình cho sự chuyển đổi này, đạt mức tăng trưởng 2.727% từ tháng 7 năm 2024 đến tháng 6 năm 2025, vượt xa mức tăng trưởng 86% của USDC trong cùng kỳ. Sự tăng trưởng mạnh mẽ này, mặc dù xuất phát từ một nền tảng khiêm tốn, cho thấy tiềm năng của các stablecoin địa phương, tuân thủ quy định.

Hiệu suất khiêm tốn hơn của USDC phần lớn phản ánh sự thu hẹp khối lượng giao dịch khi EURC trở nên nổi bật. Sự thay đổi này cho thấy sự tương tác phức tạp giữa các khuôn khổ pháp lý, động lực thị trường và địa chính trị đang định hình bối cảnh tài sản kỹ thuật số của châu Âu.

Những cột mốc quan trọng sau đây đánh dấu sự chuyển đổi này:

- Tháng 12 năm 2024 (triển khai MiCA): Khối lượng USDC tăng vọt khi CASP tuân thủ các yêu cầu quy định, chuyển thanh khoản từ các mã thông báo không tuân thủ như USDT.

- Tháng 3 năm 2025 (hạn chót của ESMA): Khối lượng USDC ổn định, cho thấy quá trình tái cấu trúc theo hướng tuân thủ đã hoàn tất.

- Tháng 4 năm 2025: Khối lượng EURC tăng đột biến trong khi nhu cầu về stablecoin USD giảm, đánh dấu sự chuyển dịch chiến lược từ USD sang stablecoin mệnh giá EUR, chịu ảnh hưởng bởi cả những thay đổi về quy định và diễn biến địa chính trị bao gồm cả những thay đổi về chính sách thuế quan của Hoa Kỳ.

Mô hình hoạt động DeFi trên khắp Châu Âu

Hoạt động tài chính phi tập trung (DeFi) tại châu Âu tiếp tục phát triển, với các cuộc thảo luận đang diễn ra về các khuôn khổ pháp lý tiềm năng để giải quyết các dịch vụ mới nổi như Staking và cho vay. Phân tích hiện tại cho thấy hoạt động DeFi vẫn là một phân khúc nhỏ nhưng đang phát triển trong toàn bộ hệ sinh thái tiền điện tử.

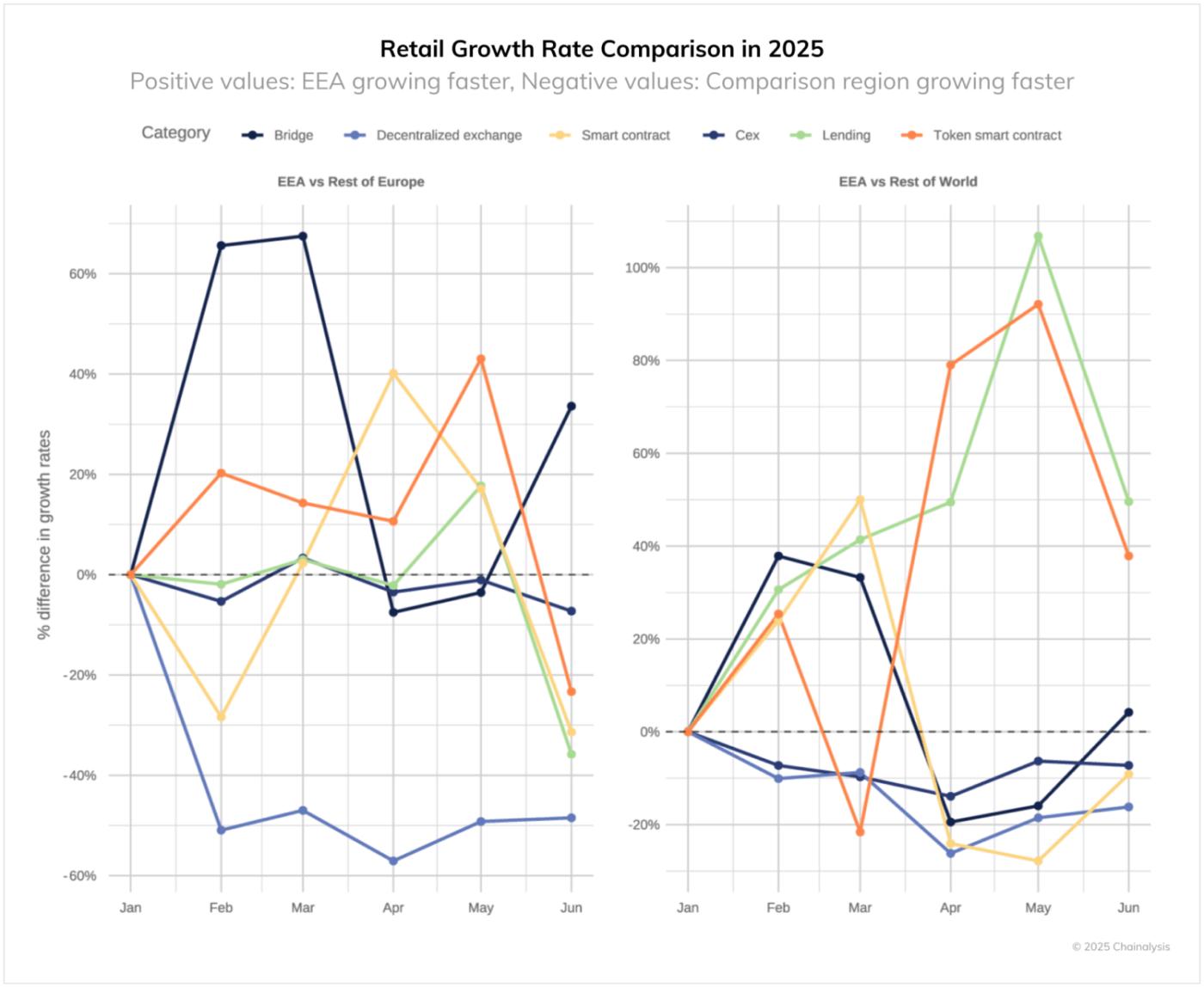

So sánh các mô hình giao dịch giữa các thị trường Enterprise Ethereum Alliance (EEA) và ngoài EEA từ ngày 1 tháng 1 năm 2025 cho thấy những đặc điểm riêng biệt theo khu vực giữa các danh mục giao dịch khác nhau. Danh mục " cầu nối " — các giao dịch chuyển tài sản qua các blockchain — cho thấy các mô hình đáng chú ý ở các quốc gia Enterprise Ethereum Alliance (EEA) . Tháng 2 và tháng 3 ghi nhận hoạt động cao hơn 65% so với các khu vực châu Âu ngoài EEA, tương quan với giai đoạn điều chỉnh thị trường stablecoin và gia tăng hoạt động xuyên chuỗi, đặc biệt là trên các mạng lưới như Binance Smart Chuỗi và Polygon.

Khối lượng giao dịch Sàn phi tập trung (DEX) (Sàn phi tập trung (DEX)) tại Enterprise Ethereum Alliance (EEA) cho thấy mô hình khác biệt khi so sánh với các khu vực khác, đặc biệt là phần còn lại của châu Âu. Sự khác biệt này chủ yếu phản ánh hoạt động Sàn phi tập trung (DEX) gia tăng ở các khu vực ngoài EEA, đặc biệt là Nga, chứ không phản ánh bất kỳ sự khác biệt nào về mặt cấu trúc trong thị trường Enterprise Ethereum Alliance (EEA) .

Enterprise Ethereum Alliance (EEA) thể hiện hiệu suất nổi bật ở hai hạng mục: "hợp đồng thông minh Token " và "cho vay". Hoạt động hợp đồng Token , bao gồm cả việc đúc và đốt tài sản kỹ thuật số, đã tăng lên trong giai đoạn chuyển đổi quy định. Hoạt động cho vay đạt đỉnh vào tháng 5 năm 2025, phản ánh sự tham gia của người dùng vào các dịch vụ DeFi khác nhau để cho vay và vay bằng tài sản tiền điện tử.

Hoạt động của Vương quốc Anh đang chững lại hay đang thay đổi?

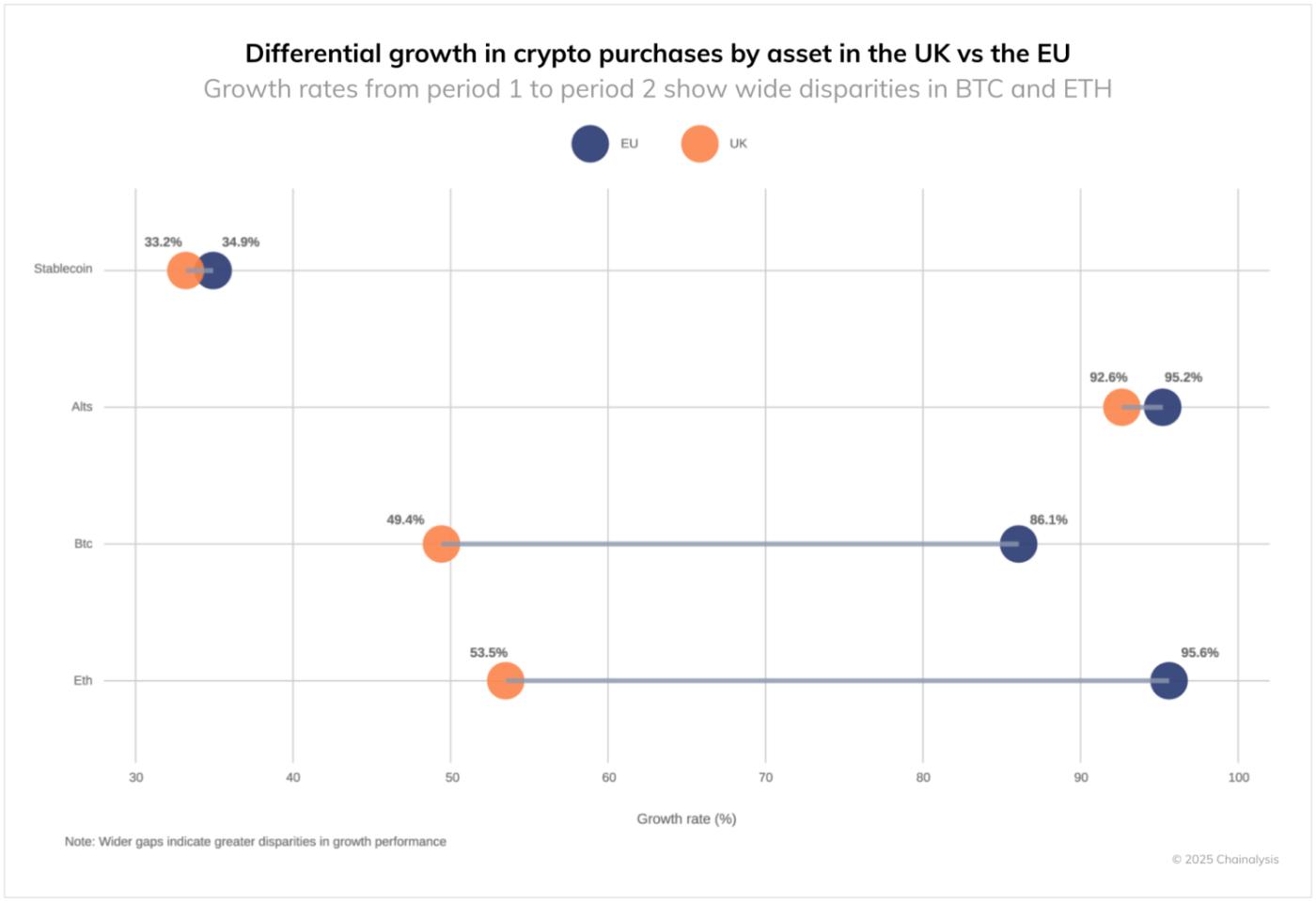

Mặc dù Vương quốc Anh đã nhường vị trí dẫn đầu khu vực cho Nga, nhưng thị trường tiền điện tử của nước này vẫn duy trì sự phát triển mạnh mẽ và đa dạng, với mức tăng trưởng 32% trong năm qua. Tuy nhiên, dữ liệu cho thấy sự thay đổi trong hoạt động giao dịch so với các nước láng giềng châu Âu. Phân tích ở cấp độ tài sản về hoạt động mua bán của Vương quốc Anh trên các sàn giao dịch tập trung cho thấy khối lượng giao dịch stablecoin và altcoin tương đương với khối lượng giao dịch của EU, trong khi khối lượng giao dịch BTC và ETH lại thấp hơn đáng kể.

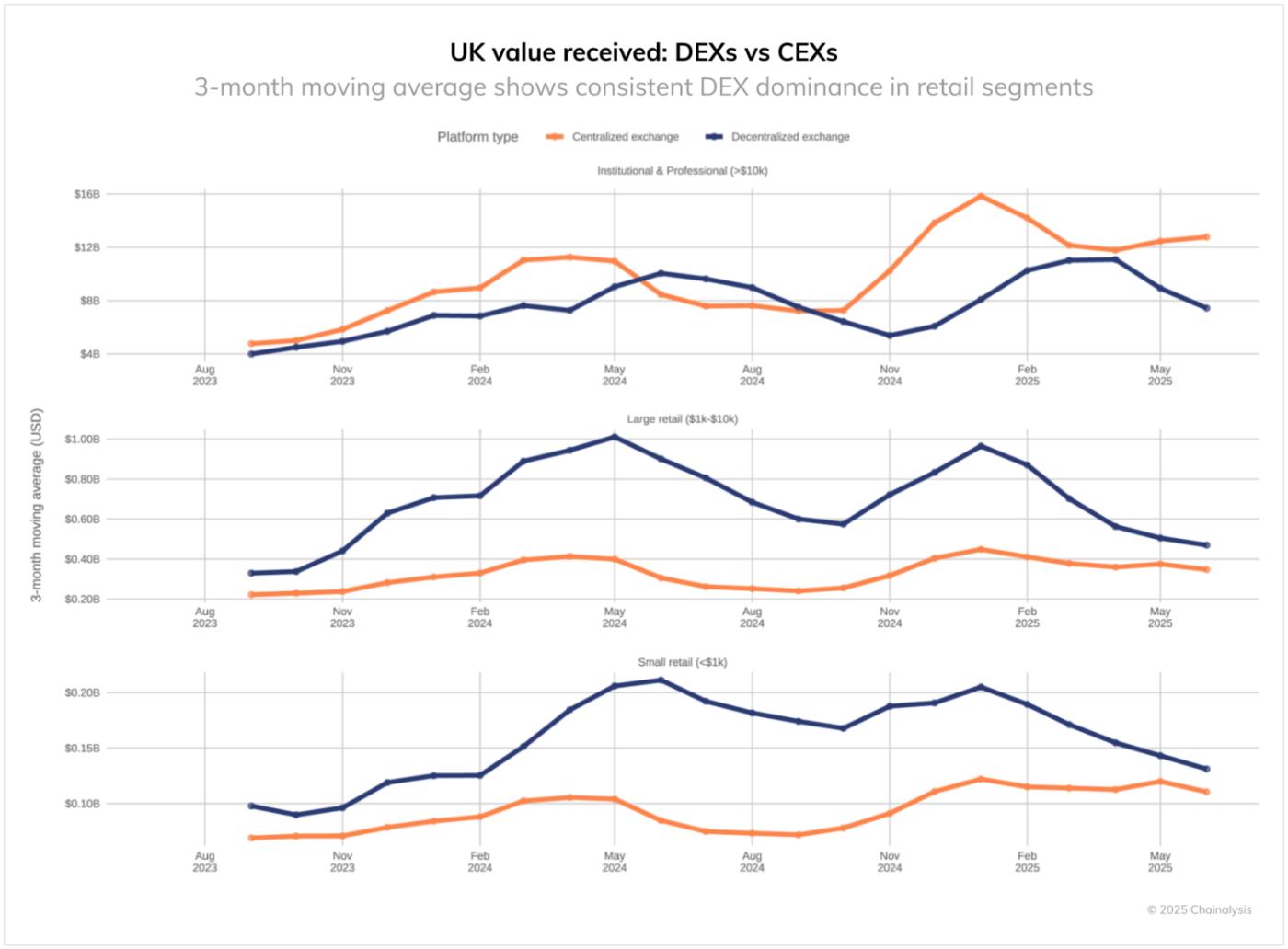

Mặc dù hoạt động BTC và ETH giảm, nhưng sự tham gia liên tục vào các altcoin cho thấy một thị trường đang trưởng thành. Mô hình này thường cho thấy việc sử dụng Sàn phi tập trung (DEX) tăng lên, khi người dùng tham gia vào các hoạt động như Staking và cho vay — những chức năng thường yêu cầu altcoin sẵn có hơn trên các nền tảng Sàn phi tập trung (DEX) so với các sàn giao dịch tập trung. Dữ liệu của chúng tôi xác nhận xu hướng này: luồng giao dịch từ cá nhân đến DEX luôn vượt quá luồng giao dịch từ cá nhân đến CEX, một mô hình được quan sát thấy kể từ tháng 8 năm 2023. Sự thay đổi này phù hợp với cách tiếp cận thận trọng của Vương quốc Anh đối với việc tiếp cận tiền điện tử bán lẻ, bắt đầu từ lệnh cấm trái phiếu giao dịch trao đổi (ETN) sàn giao dịch crypto bán lẻ năm 2019 và kéo dài đến việc thực hiện các quy tắc bảo vệ người tiêu dùng vào tháng 1 năm 2024. Các biện pháp quản lý này, chủ yếu ảnh hưởng đến các sàn giao dịch tập trung trong khi vẫn giữ nguyên các dịch vụ phi tập trung, có thể đã ảnh hưởng đến sở thích của các nhà giao dịch bán lẻ đối với DEX.

Bối cảnh thể chế cho thấy một bức tranh tương phản, với các sàn giao dịch tập trung vẫn là địa điểm ưa thích cho các giao dịch lớn hơn. Sự tham gia của các tổ chức này thể hiện một thế mạnh then chốt trong hệ sinh thái Anh, đặc biệt là khi các sáng kiến mới đang hình thành. Chiến lược Kỹ thuật số Thị trường Tài chính Bán buôn và Khung thử nghiệm Chứng khoán Kỹ thuật số có thể định vị Anh Quốc là trung tâm cho hoạt động thanh toán bù trừ, thanh toán tiền điện tử của các tổ chức và các hoạt động tài chính rộng lớn hơn.

Về bản chất, thị trường tiền điện tử của Vương quốc Anh không hề thu hẹp mà đang phát triển: các nhà giao dịch bán lẻ ngày càng ưa chuộng các nền tảng DeFi trong khi các tổ chức vẫn ưu tiên các địa điểm tập trung, cho thấy thị trường đang thích ứng với cả những thay đổi về quy định và mở rộng cơ hội.

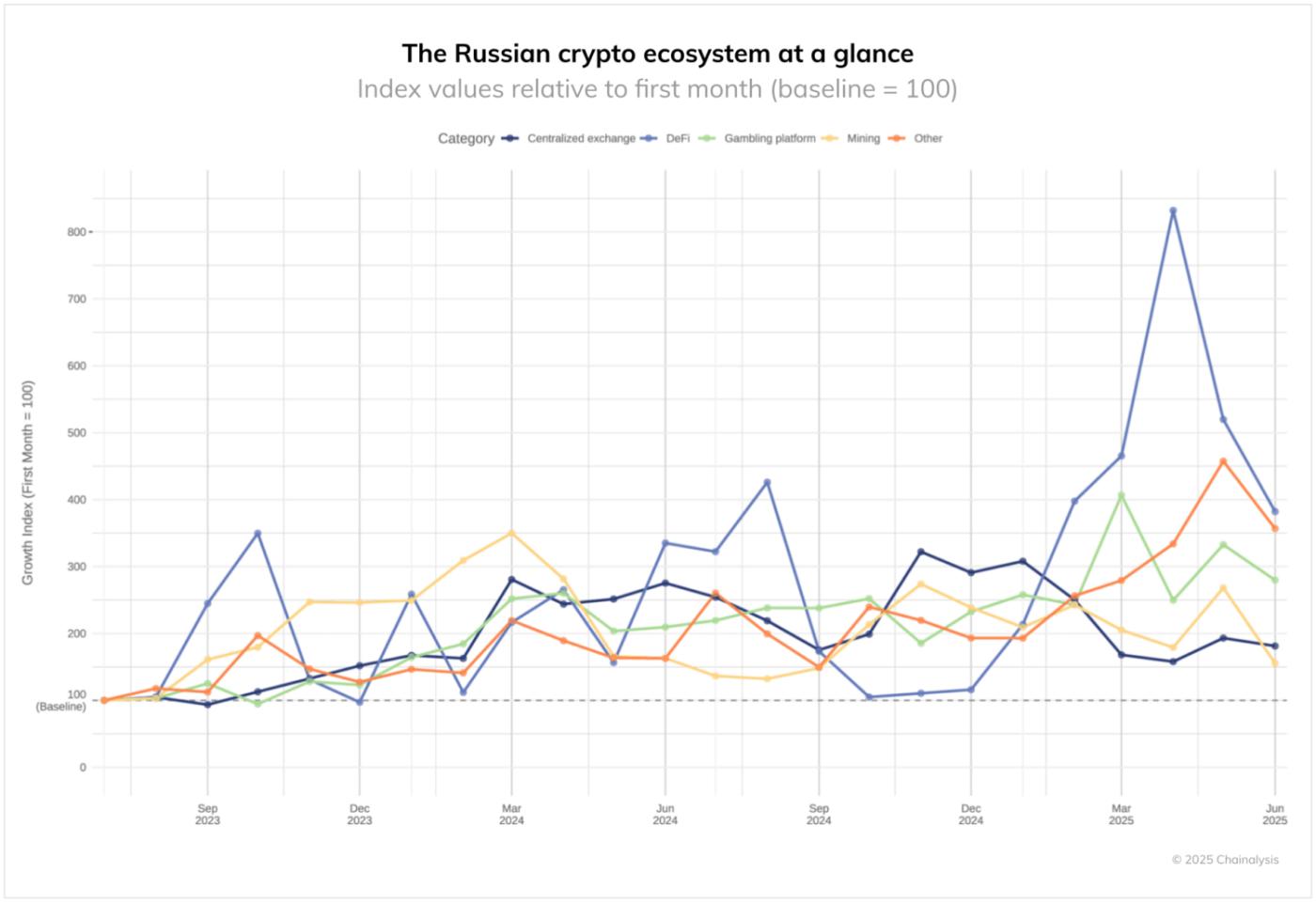

Sự mở rộng của Nga vào DeFi

Nga đã nổi lên là thị trường tiền điện tử hàng đầu khu vực, với khối lượng giao dịch giao dịch đạt 379,3 tỷ đô la, tăng đáng kể so với mức 256,5 tỷ đô la của năm ngoái. Sự tăng trưởng mạnh mẽ này bắt nguồn từ hai xu hướng chính: sự gia tăng đột biến trong các giao dịch chuyển tiền quy mô tổ chức và việc áp dụng DeFi ngày càng nhanh chóng.

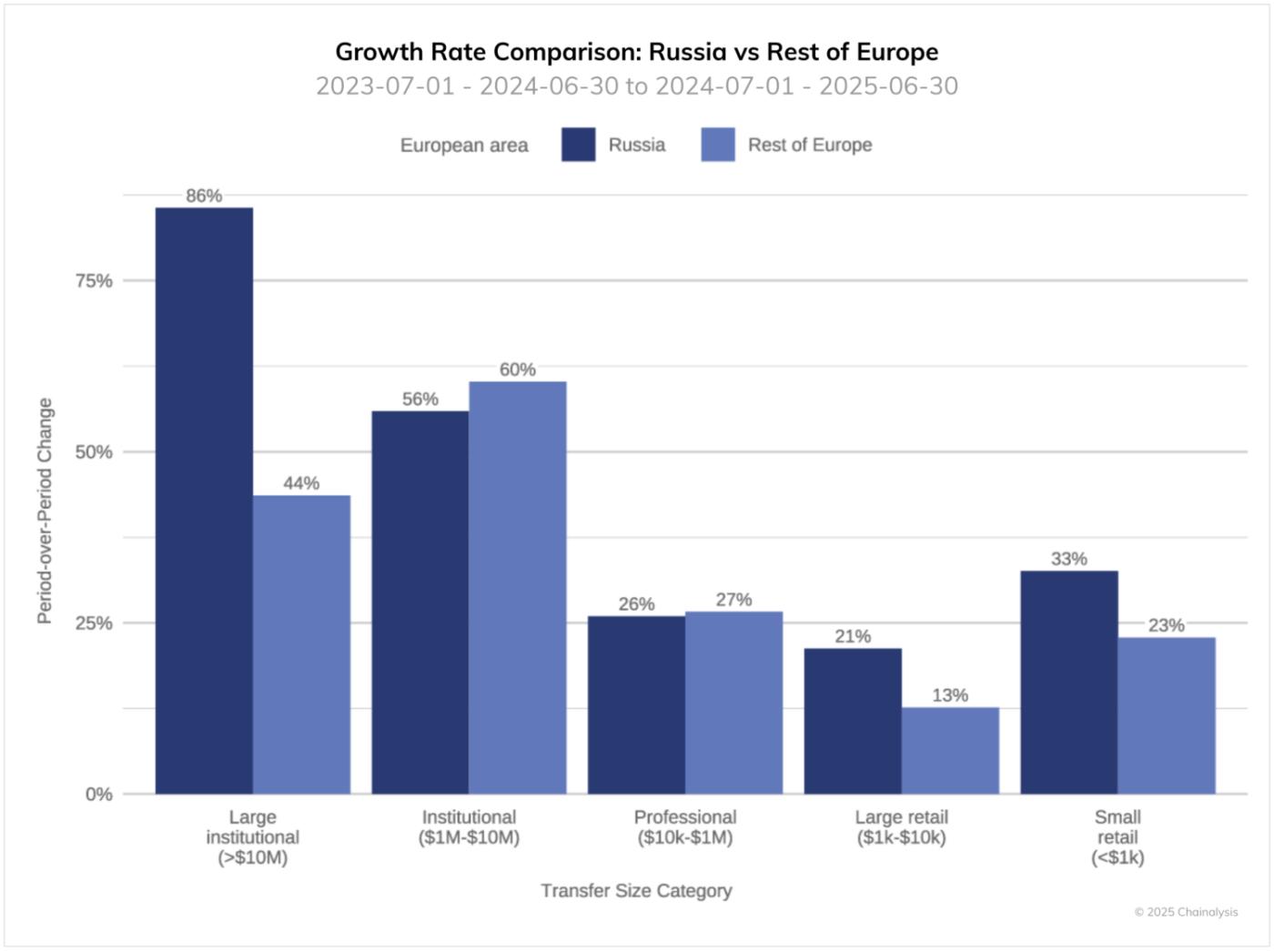

Quy mô hoạt động của các tổ chức đặc biệt đáng chú ý. Các giao dịch chuyển tiền lớn (trên 10 triệu đô la) tăng 86% so với cùng kỳ, gần gấp đôi mức tăng trưởng 44% được ghi nhận ở các nước châu Âu khác. Trong khi đó, các phân khúc khác của hệ sinh thái tiền điện tử Nga, đặc biệt là hoạt động bán lẻ quy mô nhỏ, cho thấy tốc độ tăng trưởng vượt mức trung bình của châu Âu.

Xu hướng áp dụng DeFi cho thấy một sự thay đổi thậm chí còn mạnh mẽ hơn. Đầu năm 2025, hoạt động DeFi tăng vọt gấp tám lần so với mức trước đó, và cuối cùng ổn định ở mức khoảng ba lần rưỡi so với mức cơ sở giữa năm 2023. Sự mở rộng nhanh chóng DeFi , cùng với sự gia tăng các giao dịch chuyển tiền giá trị lớn, cho thấy việc áp dụng tiền điện tử vào các dịch vụ tài chính ngày càng tăng. Đồng stablecoin Rúp A7A5 là một ví dụ điển hình cho xu hướng này, tạo điều kiện thuận lợi cho việc thanh toán xuyên biên giới cho cả người dùng tổ chức và doanh nghiệp.

Nhìn về phía trước: Bối cảnh tiền điện tử đang phát triển của Châu Âu

Bối cảnh tiền điện tử châu Âu giai đoạn 2024-2025 phản ánh một thị trường đang trong quá trình chuyển đổi phức tạp, được định hình bởi các khuôn khổ pháp lý như MiCA, sự tham gia ngày càng tăng của các tổ chức và việc áp dụng DeFi ngày càng tăng. Trong khi các trung tâm tài chính truyền thống vẫn duy trì tầm quan trọng của mình, những mô hình mới đã xuất hiện: sự gia tăng đột biến các giao dịch chuyển tiền giá trị lớn ở Nga, sự chuyển dịch của Vương quốc Anh sang các nền tảng DeFi thay vì CeFi, và việc EEA thích ứng với các yêu cầu pháp lý thông qua các giải pháp stablecoin mới.

Những diễn biến này, kết hợp với mối tương quan bất ngờ giữa quy mô thị trường và tốc độ tăng trưởng, cho thấy việc áp dụng tiền điện tử tại châu Âu vẫn năng động và bền vững, với hiệu ứng mạng lưới thúc đẩy sự mở rộng liên tục ngay cả ở những thị trường trưởng thành nhất. Khi khu vực này phát triển, sự tương tác giữa quy định, đổi mới và các lực lượng thị trường tiếp tục định hình lại vị thế của châu Âu trong hệ sinh thái tiền điện tử toàn cầu.

Trang web này chứa các liên kết đến các trang web của bên thứ ba không thuộc quyền kiểm soát của Chainalysis, Inc. hoặc các chi nhánh của công ty (gọi chung là "Chainalysis"). Việc truy cập vào những thông tin này không ngụ ý việc Chainalysis liên kết, xác nhận, chấp thuận hoặc khuyến nghị trang web hoặc nhà điều hành của trang web, và Chainalysis không chịu trách nhiệm về các sản phẩm, dịch vụ hoặc nội dung khác được lưu trữ trên đó.

Tài liệu này chỉ nhằm mục đích cung cấp thông tin và không nhằm mục đích cung cấp tư vấn pháp lý, thuế, tài chính hoặc đầu tư. Người nhận nên tham khảo ý kiến cố vấn của mình trước khi đưa ra những quyết định như vậy. Chainalysis không chịu trách nhiệm hoặc nghĩa vụ pháp lý đối với bất kỳ quyết định nào được đưa ra hoặc bất kỳ hành vi hoặc thiếu sót nào khác liên quan đến việc Người nhận sử dụng tài liệu này.

Chainalysis không đảm bảo hoặc bảo hành tính chính xác, đầy đủ, kịp thời, phù hợp hoặc hợp lệ của thông tin trong báo cáo này và sẽ không chịu trách nhiệm cho bất kỳ khiếu nại nào do lỗi, thiếu sót hoặc sai sót khác của bất kỳ phần nào trong tài liệu đó.

Bài đăng Sự áp dụng tiền điện tử của Châu Âu làm nổi bật sự kết hợp giữa hội tụ và chuyển đổi xuất hiện đầu tiên trên Chainalysis .