"Luật bốn năm" của Bitcoin có thể sắp bị phá vỡ lần đầu tiên. Bất chấp dòng tiền kỷ lục đổ vào các quỹ ETF giao ngay và lượng trái phiếu kho bạc doanh nghiệp tăng vọt, thị trường không còn vận động theo chu kỳ halving nữa.

Thay vào đó, các cú sốc thanh khoản, phân bổ tài sản quốc gia và tăng trưởng phái sinh đang nổi lên như những điểm tựa mới cho việc khám phá giá. Sự thay đổi này đặt ra một câu hỏi quan trọng cho năm 2026: liệu các tổ chức có thể tiếp tục dựa vào các kịch bản chu kỳ hay phải viết lại hoàn toàn các quy tắc?

Chu kỳ này cuối cùng đã kết thúc chưa?

Với những thế lực này đang dẫn dắt, câu hỏi đặt ra không phải là liệu chu kỳ cũ có còn quan trọng hay không, mà là liệu nó đã bị thay thế hay chưa. BeInCrypto đã trò chuyện với James Check , Đồng sáng lập kiêm nhà phân tích on-chain tại Checkonchain Analytics và cựu Trưởng nhóm Phân tích On-Chain tại Glassnode, để kiểm chứng luận điểm này.

Trong nhiều năm, các nhà đầu tư Bitcoin đã coi chu kỳ halving bốn năm như một điều hiển nhiên. Nhịp điệu đó giờ đây đang phải đối mặt với thử thách khó khăn nhất. Vào tháng 9 năm 2025, CoinShares đã theo dõi 1,9 tỷ đô la dòng vốn ETF đổ vào - gần một nửa trong số đó đổ vào Bitcoin - trong khi Glassnode đánh dấu mức 108.000–114.000 đô la là ngưỡng sinh lời. Cùng lúc đó, CryptoQuant ghi nhận dòng vốn vào các sàn giao dịch giảm xuống mức thấp kỷ lục, ngay cả khi Bitcoin đạt mức cao nhất mọi thời đại mới.

Dòng vốn ETF đổ vào: nhu cầu mới hay sự xáo trộn?

Dòng vốn ETF đổ vào tháng 9 cho thấy nhu cầu mạnh mẽ, nhưng các nhà đầu tư cần biết liệu đây thực sự là Vốn mới hay chỉ đơn giản là sự luân chuyển vốn từ các quỹ như GBTC. Sự khác biệt này ảnh hưởng đến mức độ hỗ trợ mang tính cấu trúc của đợt tăng giá.

Nguồn: Checkonchain

Nguồn: Checkonchain“Chắc chắn sẽ có một số nhà đầu tư chuyển từ nắm giữ on-chain sang ETF. Điều này chắc chắn đang diễn ra. Tuy nhiên, đó không phải là đa số… nhu cầu thực sự rất lớn và đáng kinh ngạc. Chúng ta đang nói về hàng chục tỷ đô la, Vốn thực sự lớn đang đổ vào. Điểm khác biệt là chúng ta có rất nhiều bên bán.”

James lưu ý rằng các quỹ ETF đã hấp thụ tổng cộng khoảng 60 tỷ đô la dòng vốn. Dữ liệu thị trường cho thấy con số này bị lu mờ bởi mức chốt lời thực tế hàng tháng từ 30–100 tỷ đô la từ các nhà đầu tư dài hạn, điều này càng nhấn mạnh lý do tại sao giá không tăng nhanh như nhu cầu ETF có thể phản ánh.

Dòng trao đổi: tín hiệu hay nhiễu?

CryptoQuant cho thấy dòng tiền đổ vào sàn giao dịch đã đạt mức thấp kỷ lục tại thời điểm đỉnh cao của Bitcoin năm 2025. Xét về mặt giá trị, điều này có thể đồng nghĩa với sự khan hiếm mang tính cấu trúc. Tuy nhiên, James cảnh báo không nên quá phụ thuộc vào các số liệu này.

Nguồn: Checkonchain

Nguồn: Checkonchain“Bạn sẽ không thấy tôi thực sự sử dụng dữ liệu sàn giao dịch thường xuyên vì tôi nghĩ nó không phải là một công cụ hữu ích. Tôi nghĩ các sàn giao dịch có khoảng 3,4 triệu Bitcoin. Nhiều nhà cung cấp dữ liệu này đơn giản là không có tất cả các địa chỉ ví vì việc tìm kiếm tất cả chúng thực sự rất khó khăn.”

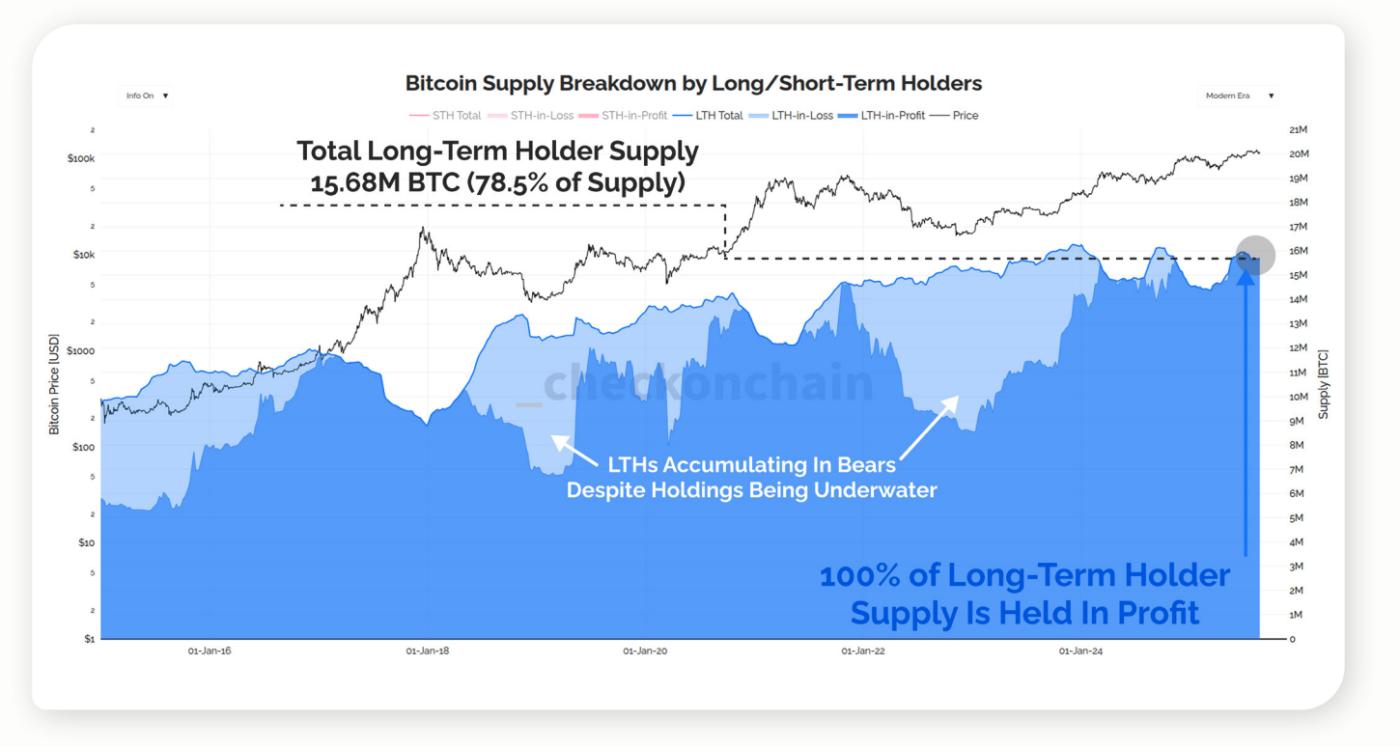

Phân tích xác nhận hạn chế này, lưu ý rằng nguồn cung holder dài hạn - hiện là 15,68 triệu BTC, hay khoảng 78,5% nguồn cung lưu hành và tất cả đều có lợi nhuận - là thước đo đáng tin cậy hơn về tình trạng khan hiếm so với số dư trên sàn giao dịch.

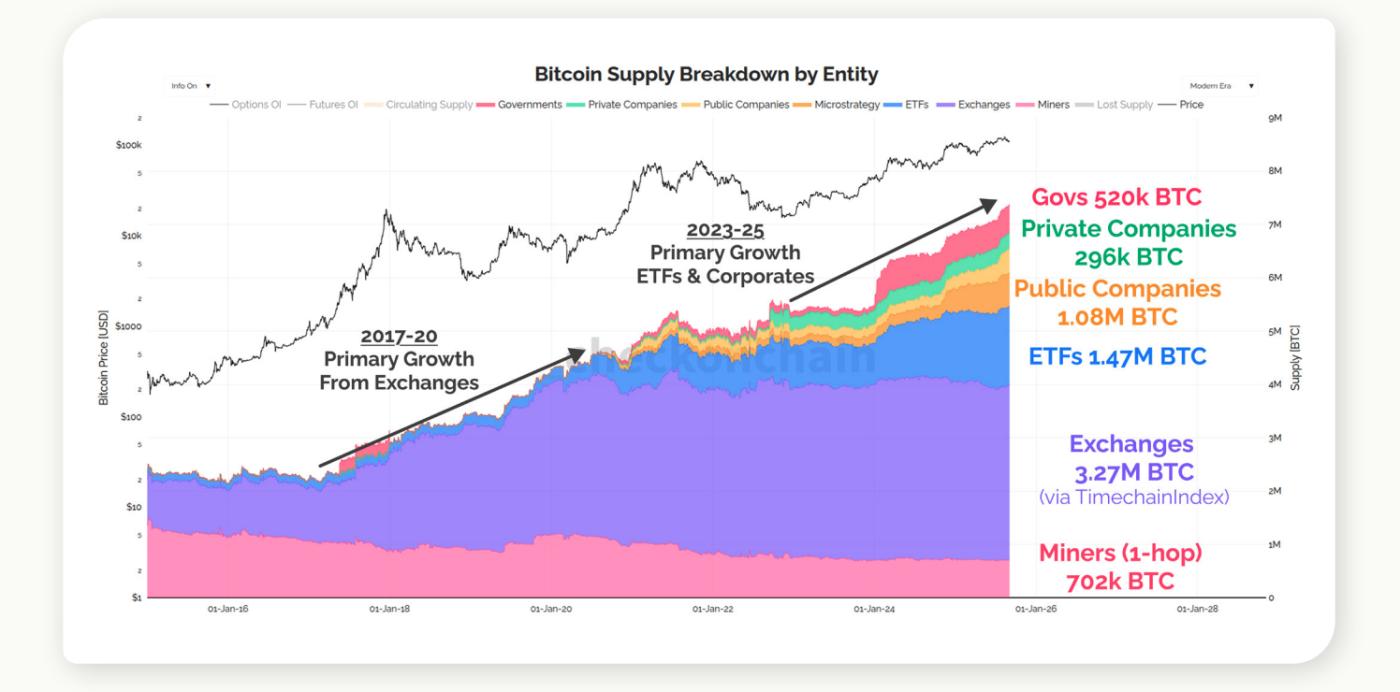

Liệu Thợ đào có còn tác động đến thị trường không?

Trong nhiều năm, Đào coin được coi là thuật ngữ chỉ rủi ro giảm giá. Tuy nhiên, với dòng vốn ETF và trái phiếu Treasury đang chiếm ưu thế, ảnh hưởng của chúng có thể không đáng kể như nhiều người vẫn nghĩ.

Nguồn: Checkonchain

Nguồn: Checkonchain“Đối với mạng lưới Bitcoin, xu hướng bán ra mà tôi đã đề cập trước đó, tôi có một số biểu đồ… bạn chỉ cần tiếp tục phóng to để thấy nó vì nó trông giống như đường số 0. Nó quá nhỏ so với dòng chảy ETF bán ra truyền thống. Vì vậy, tôi cho rằng việc halving không quan trọng. Và nó đã không quan trọng, tôi cho là trong vài chu kỳ. Đó là một trong những câu chuyện mà tôi nghĩ đã chết.”

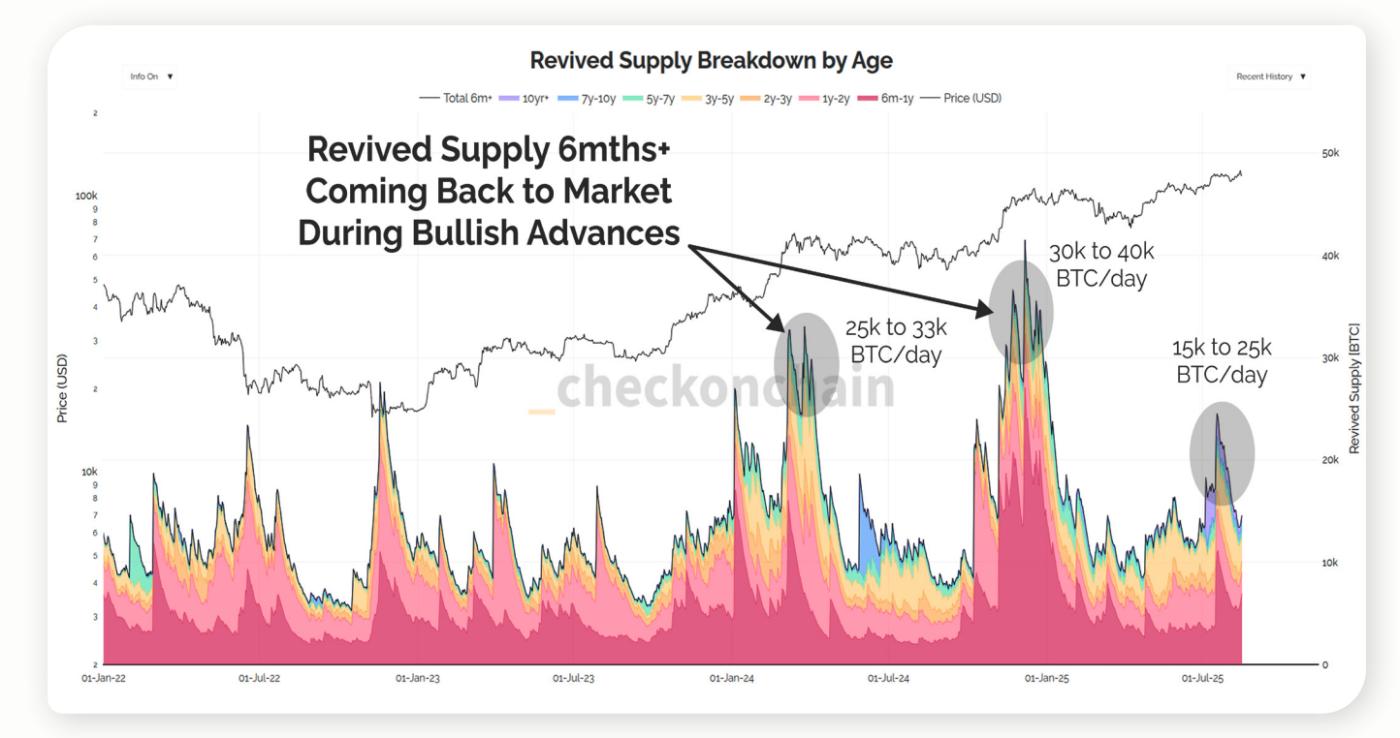

Con số khoảng 450 BTC được Thợ đào phát hành mỗi ngày là không đáng kể so với nguồn cung mới từ những người nắm giữ dài hạn, có thể đạt 10.000–40.000 BTC mỗi ngày trong những đợt tăng giá đỉnh điểm. Sự mất cân bằng này minh họa lý do tại sao dòng chảy của thợ đào không còn xác định cấu trúc thị trường nữa.

Từ chu kỳ đến chế độ thanh khoản

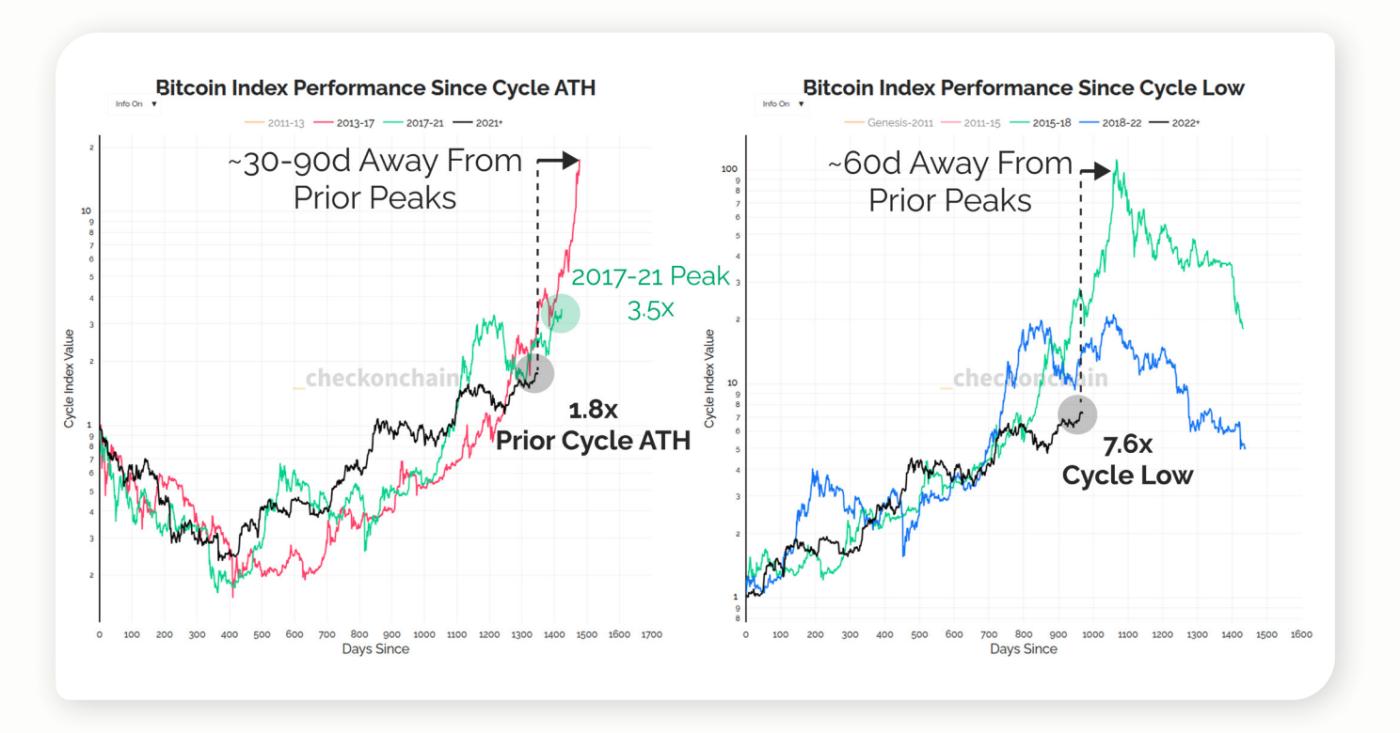

Khi được hỏi liệu Bitcoin có còn tuân thủ chu kỳ bốn năm hay đã chuyển sang chế độ dựa trên thanh khoản hay không, James đã chỉ ra những thay đổi mang tính cấu trúc trong quá trình áp dụng.

Nguồn: Checkonchain

Nguồn: Checkonchain“Đã có hai bước ngoặt lớn trong thế giới Bitcoin. Lần đầu tiên là mức cao nhất mọi thời đại năm 2017… Cuối năm 2022 hoặc đầu năm 2023, đó là thời điểm Bitcoin trở thành một tài sản trưởng thành hơn nhiều. Ngày nay, Bitcoin phản ứng với thế giới, chứ không phải thế giới phản ứng với Bitcoin.”

Phân tích ủng hộ quan điểm này, lưu ý rằng sự nén biến động và sự gia tăng của các quỹ ETF và các sản phẩm phái sinh đã chuyển Bitcoin sang vai trò giống một chỉ số hơn trên thị trường toàn cầu. Phân tích cũng nhấn mạnh rằng điều kiện thanh khoản, chứ không phải chu kỳ halving, hiện đang định hình xu hướng.

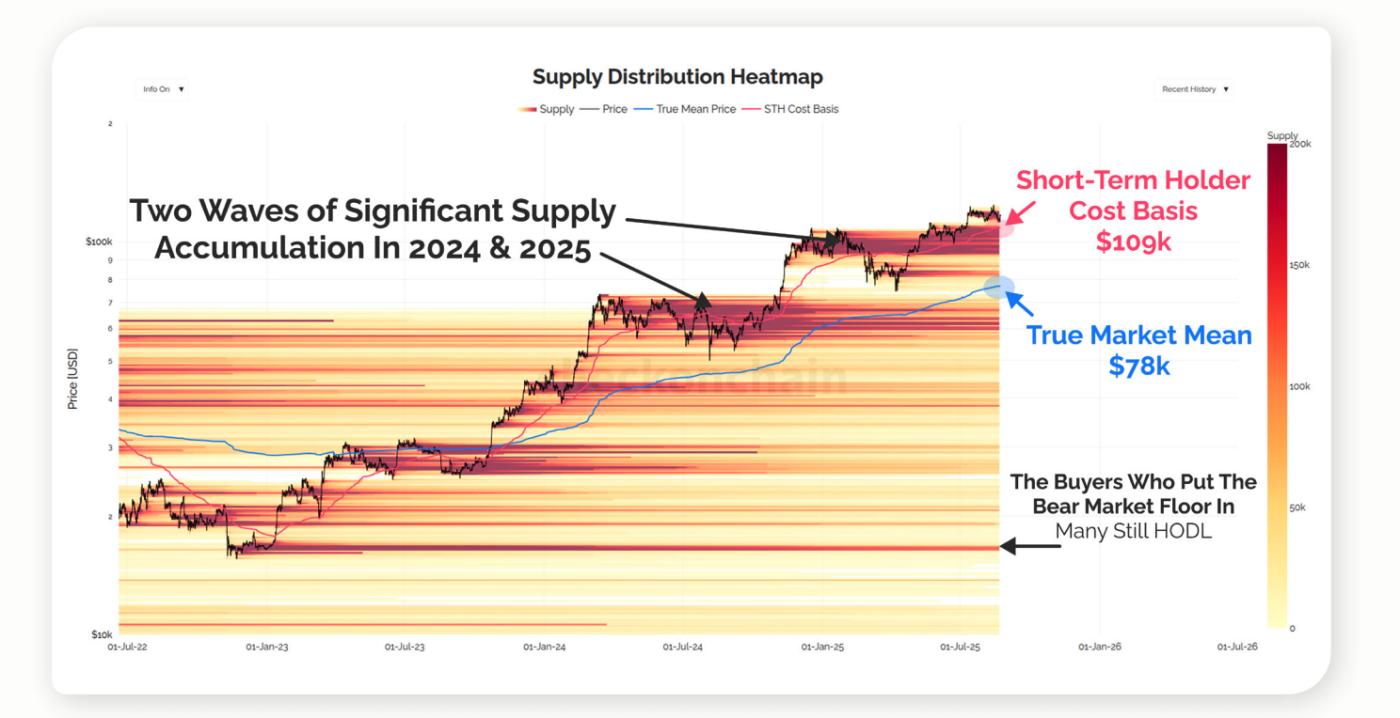

Giá thực tế và sàn giá xuống mới

Theo truyền thống, giá thực tế đóng vai trò là một công cụ chẩn đoán chu kỳ đáng tin cậy. Các mô hình của Fidelity cho thấy các đợt điều chỉnh sau halving sẽ diễn ra 12–18 tháng sau sự kiện. Tuy nhiên, James lập luận rằng thước đo này hiện đã lỗi thời—và thay vào đó, các nhà đầu tư nên quan sát xem cơ sở chi phí cận biên tập trung ở đâu.

Nguồn: Checkonchain

Nguồn: Checkonchain“Thị trường giá xuống thường kết thúc khi giá giảm xuống mức giá thực tế. Hiện tại, tôi nghĩ giá thực tế vào khoảng 52.000. Nhưng tôi thực sự nghĩ rằng thước đo đó đã lỗi thời vì nó bao gồm cả Satoshi (SATS) và số coin bị mất… Tôi không nghĩ Bitcoin sẽ giảm xuống mức 30.000. Nếu chúng ta có một thị trường giá xuống ngay bây giờ, tôi nghĩ chúng ta sẽ giảm xuống khoảng 80.000. Theo tôi, đó là nơi mà sàn giá xuống sẽ bắt đầu hình thành. 75.000–80.000, đại loại thế.”

Dữ liệu của họ cho thấy một nhóm các cơ sở chi phí dao động quanh mức 74.000–80.000 đô la—bao gồm các quỹ ETF, trái phiếu kho bạc của công ty và mức trung bình thực tế của thị trường—cho thấy phạm vi này hiện đang neo giữ mức sàn tiềm năng của thị trường giá xuống.

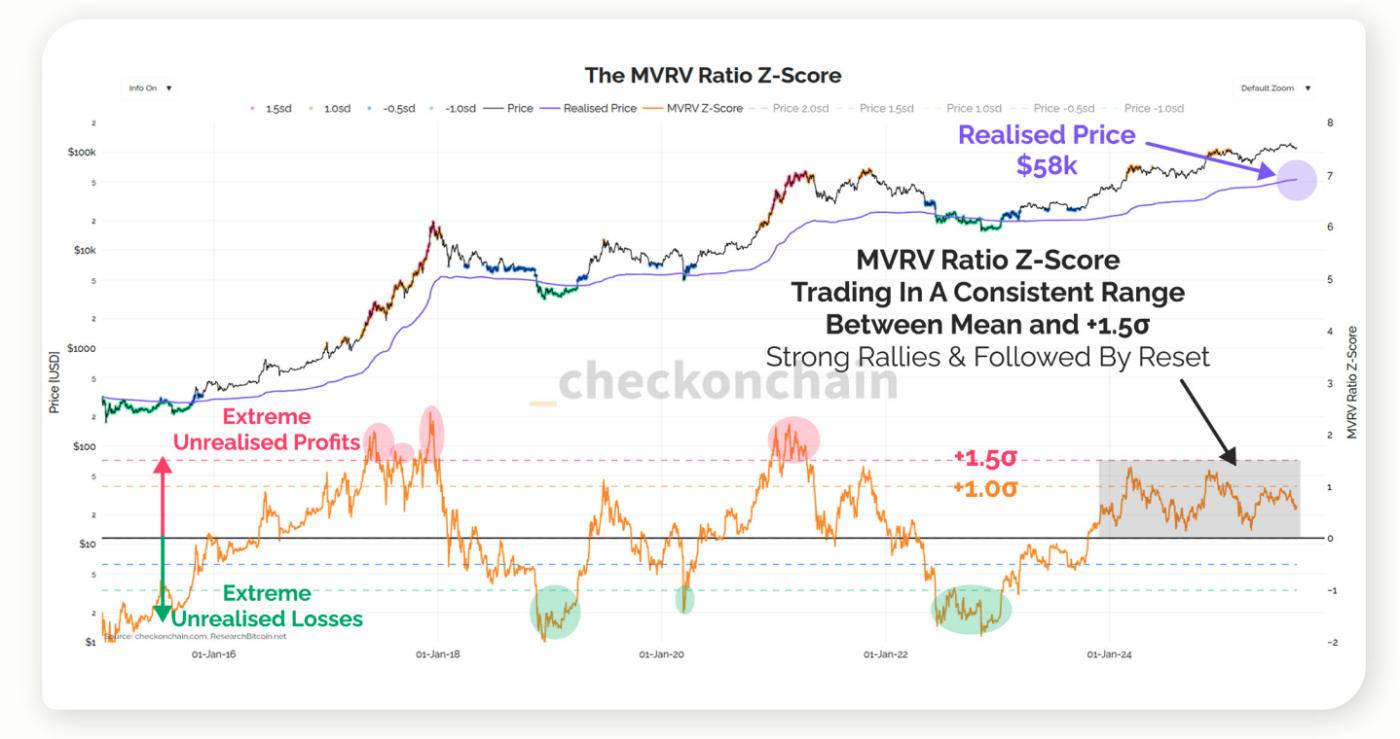

MVRV và giới hạn của số liệu

Ngược lại, MVRV Z-Score vẫn chưa bị phá vỡ, nhưng ngưỡng của nó đã thay đổi theo chiều sâu thị trường và cơ cấu công cụ. James khuyên nên linh hoạt.

Nguồn: Checkonchain

Nguồn: Checkonchain“Tôi nghĩ tất cả các chỉ số vẫn đáng tin cậy, nhưng các ngưỡng quá khứ thì không đáng tin cậy. Mọi người cần coi các chỉ số như một nguồn thông tin, chứ không phải là một chỉ báo sẽ cho bạn câu trả lời. Rất dễ phát hiện đỉnh tăng vọt khi tất cả các chỉ số đều tăng vọt. Điều thực sự khó phát hiện là khi thị trường Bull giá cạn kiệt và đảo chiều.”

Dữ liệu của họ cho thấy MVRV nguội dần gần +1σ rồi ổn định, thay vì đạt đến mức cực đại trong lịch sử—củng cố quan điểm của James rằng bối cảnh có giá trị hơn ngưỡng cố định.

Dòng tiền có chủ quyền và rủi ro lưu ký

Khi các quỹ đầu tư quốc gia và quỹ hưu trí xem xét mức độ rủi ro, rủi ro tập trung đã trở thành mối quan tâm chính. James thừa nhận Coinbase nắm giữ phần lớn Bitcoin, nhưng lập luận rằng Bằng chứng công việc (PoW) bù đắp rủi ro hệ thống.

Nguồn: Checkonchain

Nguồn: Checkonchain“Nếu có một lĩnh vực nào đó có lẽ là rủi ro tập trung lớn nhất, thì đó chính là Coinbase, đơn giản vì họ nắm giữ gần như toàn bộ Bitcoin từ các ETF. Nhưng vì Bitcoin sử dụng bằng chứng công việc, nên việc đồng tiền đó ở đâu thực sự không quan trọng… Không có Threshold rủi ro nào có thể phá vỡ hệ thống. Thị trường tự điều chỉnh.”

Dữ liệu xác nhận rằng Coinbase đóng vai trò là Custodian cho hầu hết các ETF giao ngay của Hoa Kỳ, minh họa mức độ tập trung và lý do tại sao James coi đây là một thị trường chứ không phải là rủi ro về chứng khoán.

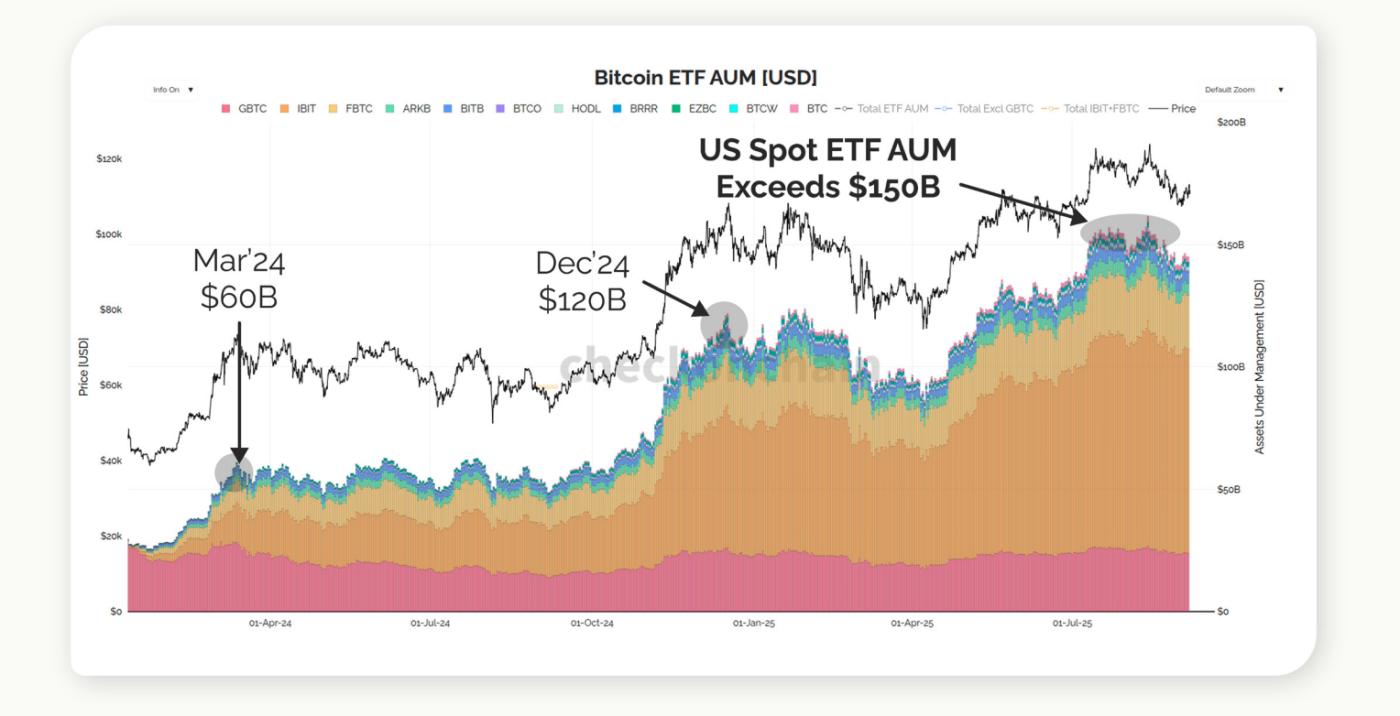

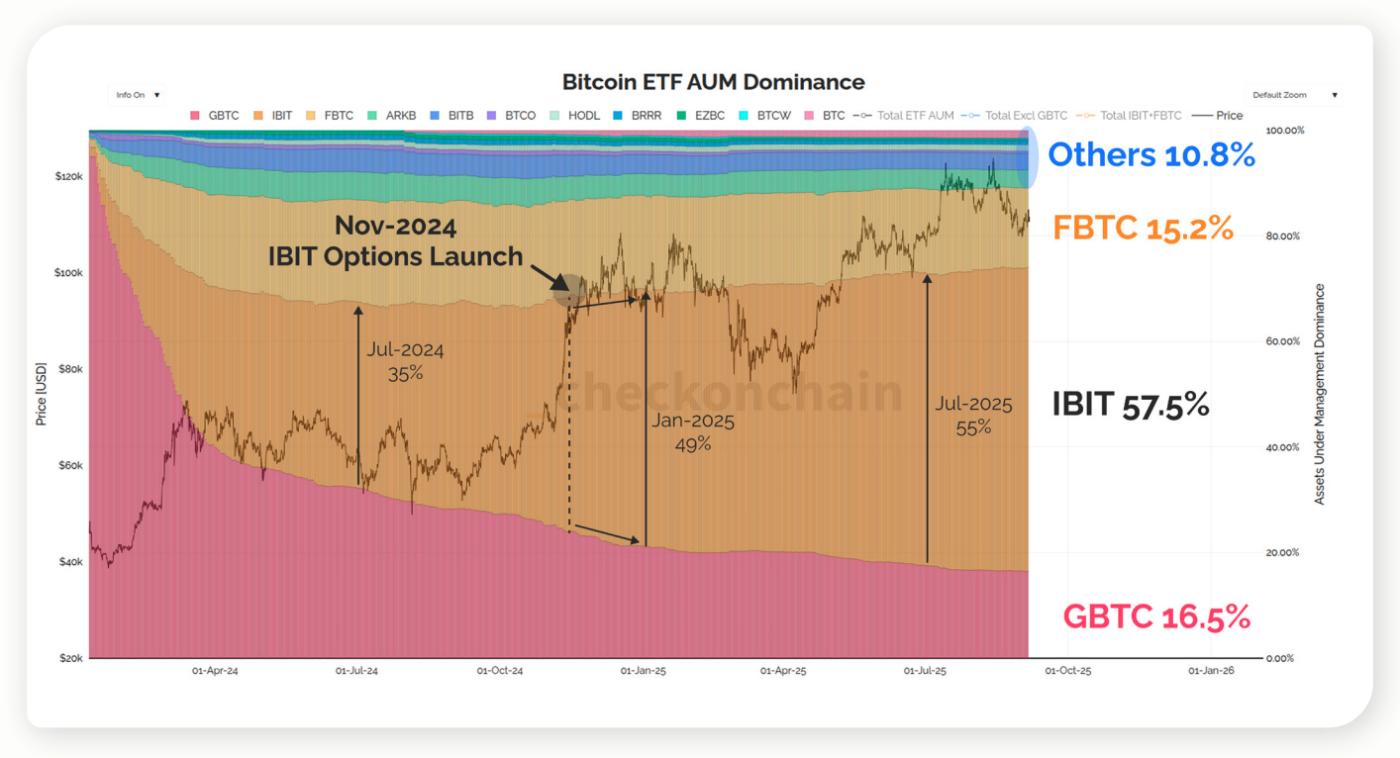

Quyền chọn, ETF và sự thống trị của Hoa Kỳ

James chỉ ra rằng các sản phẩm phái sinh chính là yếu tố quyết định trong khả năng thâm nhập thị trường ETF và token hóa của Vanguard.

Nguồn: Checkonchain

Nguồn: Checkonchain“Điều quan trọng nhất thực ra không liên quan gì đến bản thân các quỹ ETF. Thực ra, đó là thị trường quyền chọn được xây dựng dựa trên chúng… Tính đến tháng 10 năm 2024, IBIT bắt đầu vượt lên dẫn đầu so với tất cả các quỹ khác. Hiện tại, đây là quỹ duy nhất có dòng vốn chảy vào đáng kể. Mỹ chiếm khoảng 90% thị phần ETF.”

Phân tích thị trường cho thấy IBIT của BlackRock chiếm phần lớn thị phần AUM sau khi ra mắt quyền chọn vào cuối năm 2024, với các quỹ ETF Hoa Kỳ chiếm gần 90% dòng vốn toàn cầu - nhấn mạnh rằng các sản phẩm phái sinh là động lực thực sự của thị trường. Sự thống trị của IBIT phù hợp với các báo cáo cho thấy các quỹ ETF Hoa Kỳ định hình hầu hết các dòng vốn mới, củng cố vai trò to lớn của quốc gia này.

Suy nghĩ kết thúc

“Mọi người luôn tìm kiếm thước đo hoàn hảo để dự đoán tương lai. Không có thứ gì như vậy cả. Điều duy nhất bạn có thể kiểm soát là quyết định của mình. Nếu nó giảm xuống còn 75, hãy đảm bảo bạn có kế hoạch ứng phó. Nếu nó tăng lên 150, hãy đảm bảo bạn cũng có kế hoạch ứng phó.”

James lập luận rằng việc chuẩn bị các chiến lược cho cả kịch bản tăng và giảm là cách thiết thực nhất để ứng phó với biến động trong suốt năm 2026 và sau đó.

Phân tích của ông cho thấy chu kỳ halving bốn năm của Bitcoin có thể không còn định hình được quỹ đạo của nó nữa. Dòng vốn ETF và Vốn quy mô quốc gia đã tạo ra những động lực cấu trúc mới, trong khi hành vi holder dài hạn vẫn là rào cản chính.

Các chỉ số như Giá Thực tế (Realized Price) và MVRV cần được diễn giải lại, với mức 75.000–80.000 đô la có khả năng trở thành ngưỡng đáy trong một thị trường giá xuống hiện đại. Đối với các tổ chức, trọng tâm trong năm 2026 sẽ chuyển sang các chế độ thanh khoản, động lực lưu ký và các thị trường phái sinh hiện đang hình thành dựa trên các quỹ ETF.