Tác giả: Gu Yu, ChainCatcher

Một sự thật hiển nhiên và không thể chối cãi là VC crypto đang suy giảm trong chu kỳ thị trường này và tỷ lệ hoàn vốn, tiếng nói và ảnh hưởng của hầu hết các tổ chức VC đều giảm ở các mức độ khác nhau.

Có nhiều lý do cho điều này. Ví dụ, vì hầu hết các VC đã quen với việc bán token và có quá nhiều dự án được tài trợ vốn, người dùng bắt đầu không ưa chuộng đồng VC. Dòng tiền chảy vào các câu chuyện ít nội dung về VC, chẳng hạn như meme và AI Agent, dẫn đến tình trạng thiếu thanh khoản cho đồng VC. Ví dụ, thời gian mở khóa token của các VC ngày càng dài hơn, dẫn đến chu kỳ thoái vốn chậm hơn và vị thế bất lợi.

Một số nhà đầu tư kỳ cựu cũng đưa ra lời giải thích riêng. Jocy Lin, nhà sáng lập IOSG Ventures, cho rằng rằng trong thị trường bò năm 2021, thanh khoản thị trường sơ cấp cực kỳ dồi dào, cho phép các nhà đầu tư mạo hiểm huy động lượng lớn trong thời gian ngắn. Lượng vốn dư thừa này dẫn đến định giá dự án bị thổi phồng và vô tình khuếch đại các mô hình đầu tư dựa trên câu chuyện. Nhiều nhà đầu tư mạo hiểm vẫn mắc kẹt trong mô hình tiền dễ kiếm của hai chu kỳ đầu, cho rằng sản phẩm và token không liên quan đến nhau. Họ bị ám ảnh bởi những câu chuyện lớn lao và thị trường tiềm năng, trong khi bỏ qua sự phù hợp thực sự giữa sản phẩm và thị trường (PMF) và mô hình thu nhập bền vững của dự án.

Jocy Lin giải thích thêm rằng tình thế khóa vị thế lưỡng nan mà các nhà đầu tư mạo hiểm cộng đồng tiền điện tử đang phải đối mặt bắt nguồn từ sự chênh lệch giữa khả năng nắm bắt giá trị và khả năng chấp nhận rủi ro . Họ chịu thời gian khóa sổ dài nhất và rủi ro cao nhất, nhưng lại ở địa vị yếu nhất trong Chuỗi , bị sàn giao dịch, nhà tạo lập thị trường và người có sức ảnh hưởng (KOL) khai thác. Khi mô hình dựa trên câu chuyện sụp đổ, các nhà đầu tư mạo hiểm bản địa, thiếu nguồn lực trong ngành, sẽ mất đi nền tảng để tồn tại. Tiền không còn là nguồn lực khan hiếm nữa; thanh khoản và sự chắc chắn mới là thứ khan hiếm.

Will, một đối tác tại Generative Ventures, tin rằng sàn giao dịch và nhà tạo lập thị trường đã trở thành nhân vật kẻ khai thác thực sự tất cả thanh khoản và phí bảo hiểm trong chu kỳ này. Hầu hết các dự án sử dụng vốn đầu tư mạo hiểm (VC) cho hai mục đích chính: tiếp thị và sàn giao dịch. Các dự án này về cơ bản là các công ty tiếp thị, gánh chịu gánh nặng thanh toán đáng kể cho sàn giao dịch và nhà tạo lập thị trường. Hơn nữa, các đồng tiền được VC hỗ trợ hiện yêu cầu thời gian khóa sổ 2-3 năm sau khi niêm yết, dài hơn cả trên các thị trường chứng khoán truyền thống. Điều này dẫn đến kỳ vọng thanh khoản rất thấp khi thoái vốn, gây khó khăn cho việc kiếm lời.

Anthony Zhu, đối tác sáng lập của Enlight Capital, cho rằng rằng các quỹ đầu tư mạo hiểm (VC) châu Á, vốn chủ yếu tập trung vào chiến lược token, đã rơi vào vòng xoáy tử thần giữa bối cảnh thị trường altcoin suy thoái hiện nay. Chiến lược "thắng nhanh" của thị trường bò trước đây đã tạo ra sự phụ thuộc mạnh mẽ vào đường dẫn cho cả NHÀ CUNG CẤP THANH KHOẢN và GP. Khi đường dẫn này bị kéo giãn hoặc thậm chí bị xóa sổ, các VC sẽ bị chèn ép bởi kỳ vọng lợi nhuận ngắn hạn của cả NHÀ CUNG CẤP THANH KHOẢN và các yếu tố cơ bản khác biệt của dự án, cuối cùng dẫn đến các chiến lược bị bóp méo. Tình hình hiện tại về cơ bản là sự không phù hợp giữa một số NHÀ CUNG CẤP THANH KHOẢN, GP và cơ hội thị trường.

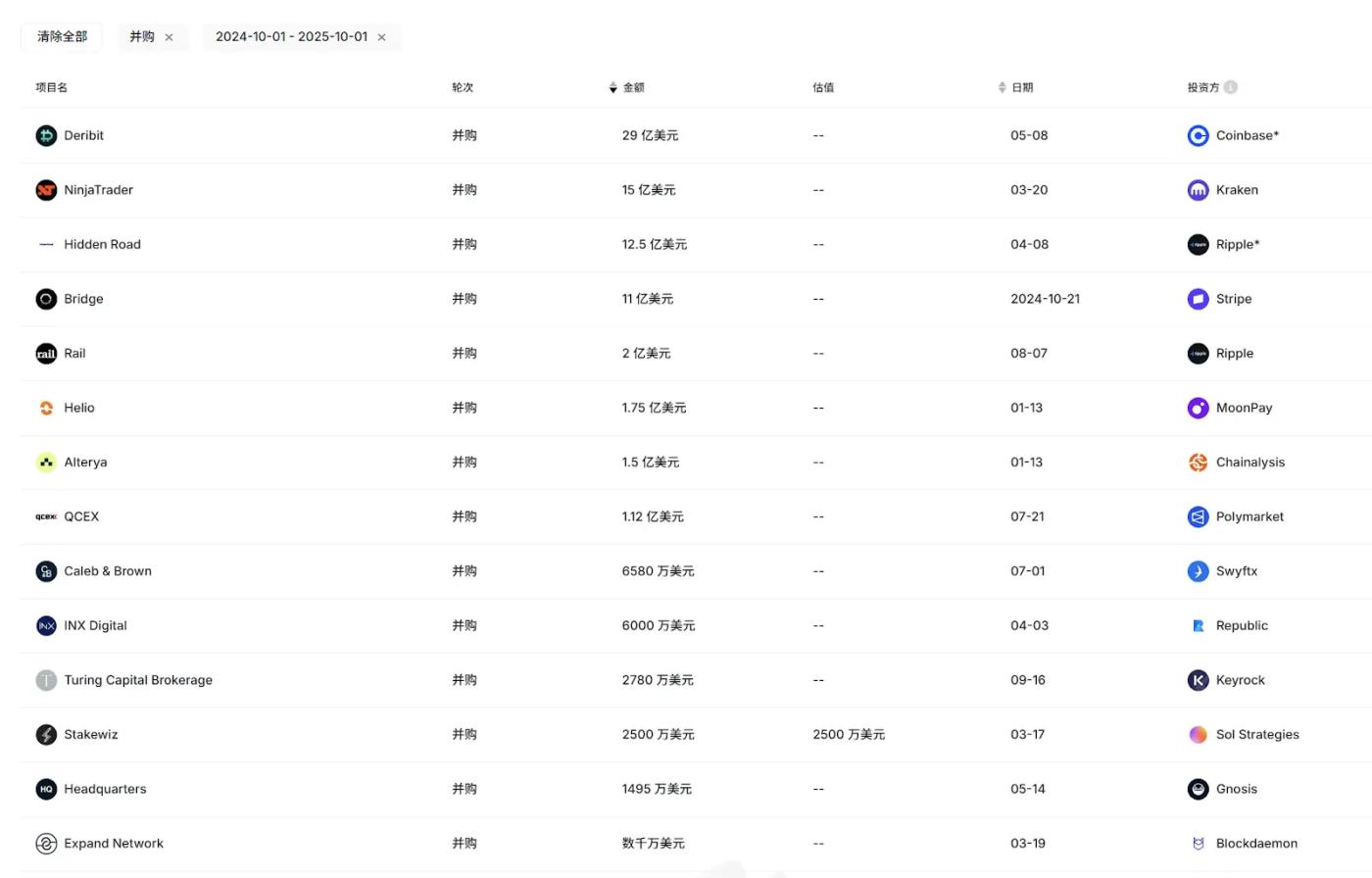

Bên cạnh sự suy giảm chung của VC, một hiện tượng và vấn đề đáng chú ý hơn là hoạt động và ảnh hưởng tổng thể của các công ty VC châu Á dường như đã giảm đáng kể hơn nữa trong chu kỳ này. Trong hoàn cảnh 50 VC hàng đầu năm 2025 của RootData, được biên soạn trong tháng này dựa trên hoạt động và hiệu suất thoái vốn, chỉ có hai hoặc ba VC châu Á, bao gồm OKX Venture, lọt vào danh sách này. Hơn nữa, trong cơn sốt IPO gần đây và các thương vụ thoái vốn M&A lớn (Circle, Gemini, Bridge, Deribit , v.v.), chỉ có IDG Capital đạt được lợi nhuận đáng kể nhờ khoản đầu tư ban đầu vào Circle, trong khi các VC châu Á khác phần lớn đều bỏ lỡ cơ hội.

Nhìn xa hơn, các tổ chức VC châu Á từng rất năng động và hoạt động tốt như Foresight Ventures, SevenX Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures và NGC Ventures đã thực hiện không quá lần hoặc thậm chí lần khoản đầu tư trong năm nay và đạt được rất ít tiến triển trong việc gây quỹ.

Từ một thế lực hùng mạnh trước đây giờ đây rơi vào trạng thái im lặng, tại sao các quỹ đầu tư mạo hiểm châu Á lại rơi vào tình trạng như vậy?

1. Tại sao các nhà đầu tư mạo hiểm châu Á không thể cạnh tranh với các nhà đầu tư mạo hiểm châu Âu và Mỹ?

Trong cùng một hoàn cảnh, các quỹ đầu tư mạo hiểm châu Á không thể cạnh tranh với các quỹ đầu tư mạo hiểm châu Âu và Mỹ. Theo một số người được phỏng vấn, điều này chủ yếu là do nhiều lý do như cơ cấu quỹ, loại hình nhà cung cấp thanh khoản và hệ sinh thái nội bộ.

Jocy Lin, nhà sáng lập IOSG Ventures , cho rằng điều này một phần là do thiếu các nhóm NHÀ CUNG CẤP THANH KHOẢN trưởng thành ở châu Á. Do đó, nhiều quỹ VC châu Á chủ yếu dựa vào các cá nhân và doanh nhân có giá trị tài sản ròng cao từ các ngành công nghiệp truyền thống, cũng như một số OG lý tưởng từ ngành công nghiệp crypto. So với thị trường Mỹ và các thị trường phương Tây khác, việc thiếu sự hỗ trợ từ nhà cung cấp thanh khoản tổ chức dài hạn và các quỹ tài trợ đã khiến các VC châu Á ưa chuộng các khoản đầu tư theo chủ đề, đầu cơ hơn là quản lý rủi ro có hệ thống và các chiến lược thoái vốn dưới áp lực nhà cung cấp thanh khoản thoái vốn. Điều này dẫn đến vòng đời quỹ ngắn hơn và áp lực lớn hơn trong thời kỳ thị trường suy thoái.

"Trong khi đó, hầu hết các quỹ đầu tư châu Âu và Mỹ đều có tuổi thọ hơn 10 năm, và hệ thống tổng thể của họ trưởng thành hơn về mặt quản trị quỹ, trao quyền sau đầu tư và phòng ngừa rủi ro, cho phép họ duy trì hiệu suất ổn định hơn trong chu kỳ suy thoái." Đáp lại, Jocy Lin cũng đã tweet trên X, kêu gọi sàn giao dịch khác nhau tung ra các quỹ cứu hộ lên tới hàng trăm triệu đô la Mỹ. Nếu họ không thể tự mình thực hiện, thì họ có thể đầu tư vào các quỹ đầu tư mạo hiểm để hoàn thành nhân vật cung cấp vốn cho các doanh nhân.

Jocy Lin cũng cho biết các quỹ phương Tây có xu hướng theo đuổi các giá trị đầu tư lấy con người làm trọng tâm. Những nhà sáng lập có thể vận hành các dự án trong ngành công nghiệp crypto trong thời gian dài và duy trì nền tảng của dự án qua các chu kỳ là những người rất có tinh thần khởi nghiệp và kiên cường. Những nhà sáng lập như vậy cũng chỉ chiếm thiểu số trong ngành. Một số nhà đầu tư phương Tây đã thành công, nhưng tỷ lệ thành công của mô hình đầu tư của họ trong ngành công nghiệp crypto rất hạn chế.

Hơn nữa, việc định giá dự án bị thổi phồng sau đó của các quỹ Mỹ đã ảnh hưởng đến nhiều quỹ châu Á tham gia. Do chu kỳ quỹ ngắn hơn và tập trung vào lợi nhuận tiền mặt ngắn hạn, các quỹ châu Á bắt đầu phân hóa. Một số đầu tư vào các lĩnh vực rủi ro như trò chơi điện tử và mạng xã hội, trong khi một số khác tích cực tham gia thị trường thứ cấp. Tuy nhiên, cả hai phương pháp đều gặp khó khăn trong việc đạt hiệu suất vượt trội trên thị trường Altcoin đầy biến động, và một số thậm chí còn chịu lỗ vốn đáng kể. "Các quỹ châu Á là một nhóm rất trung thành và tận tâm, nhưng ngành công nghiệp này đã khiến họ thất vọng trong chu kỳ này", Jocy Lin than thở.

Anthony Zhu cũng có quan điểm tương tự. Ông cho biết các quỹ đầu tư châu Âu và Mỹ thường có quy mô lớn hơn và nguồn vốn dồi dào hơn, do đó chiến lược đầu tư của họ linh hoạt hơn và hoạt động tốt hơn trong hoàn cảnh thị trường không tăng một chiều.

Một yếu tố quan trọng khác là các dự án châu Âu và Mỹ cung cấp nhiều lựa chọn và cơ hội thoái vốn hơn, thay vì chỉ dựa vào một sàn giao dịch duy nhất. Trong cơn sốt M&A gần đây, các bên mua lại chủ yếu là các công ty crypto và tổ chức tài chính hàng đầu châu Âu và Mỹ. Do nhiều yếu tố địa lý và văn hóa, các dự án crypto châu Á vẫn chưa trở thành mục tiêu ưu tiên hàng đầu của các bên mua lại này. Hơn nữa, phần lớn các dự án IPO hiện nay đều bối cảnh châu Âu và Mỹ.

Nguồn: RootData

Do các kênh thoái vốn cổ phần thông thoáng hơn, các nhà đầu tư mạo hiểm châu Âu và Mỹ có xu hướng đa dạng hóa mục tiêu đầu tư. Tuy nhiên, nhiều nhà đầu tư mạo hiểm châu Á bị hạn chế bởi các yếu tố như bối cảnh đội ngũ , cơ cấu quỹ và kênh thoái vốn, và thường tránh xa các khoản đầu tư cổ phần. Kết quả là, họ bỏ lỡ nhiều cơ hội dự án với lợi nhuận gấp mười, thậm chí gấp trăm lần số tiền đầu tư ban đầu.

Tuy nhiên, Anthony cũng nhấn mạnh rằng mặc dù các quỹ đầu tư mạo hiểm crypto châu Á tập trung vào đầu tư token nhìn chung có hiệu suất kém hơn kể từ chu kỳ trước, nhưng một số quỹ đầu tư mạo hiểm bằng đô la châu Á đầu tư vào các dự án cổ phần lại có hiệu suất đặc biệt tốt. "Các nhà đầu tư mạo hiểm tổ chức chính thống kiên nhẫn hơn, và hiệu suất của họ sẽ chỉ được phản ánh trong dài hạn. Châu Á là nơi sản sinh ra một số doanh nhân crypto xuất sắc nhất thế giới, những người tận tâm phát triển các sản phẩm sáng tạo. Trong tương lai, ngày càng nhiều dự án châu Á sẽ tham gia vào các kênh thoái vốn chính thống ở châu Âu và Hoa Kỳ. Châu Á cũng cần thêm nguồn vốn dài hạn để hỗ trợ các dự án giai đoạn đầu xuất sắc."

Will đưa ra một góc nhìn khác biệt. Ông tin rằng hiệu suất kém của các quỹ đầu tư mạo hiểm châu Á bắt nguồn từ việc họ ở gần sàn giao dịch Trung Quốc. Càng gần, hiệu suất thực tế càng kém, vì họ đặt hy vọng thoát khỏi thị trường vào việc niêm yết trên sàn giao dịch, nhưng sàn giao dịch lại là những kẻ khai thác thanh khoản lớn nhất trong chu kỳ này. "Nếu các quỹ đầu tư mạo hiểm này nhìn nhận tình hình rõ ràng hơn, họ nên mua token sàn giao dịch như BNB, OKB và BGB, thay vì đầu tư vào quá nhiều dự án nhỏ phụ thuộc nhiều vào việc niêm yết trên các sàn sàn giao dịch, cuối cùng tự trói buộc mình."

2. VC và Chuyển đổi ngành

Khủng hoảng sinh ra thay đổi, và một sự thay đổi lớn trong bối cảnh đầu tư mạo hiểm crypto là điều không thể tránh khỏi. Nếu giai đoạn 2016-2018 đánh dấu sự trỗi dậy của thế hệ đầu tư mạo hiểm crypto đầu tiên, và giai đoạn 2020-2021 đánh dấu sự trỗi dậy của thế hệ thứ hai, thì chúng ta có thể đang bước vào thế hệ thứ ba crypto chu kỳ crypto mạo hiểm tiền điện tử.

Trong chu kỳ này, bên cạnh việc tập trung trở lại vào đầu tư cổ phiếu bằng đô la Mỹ như đã đề cập ở trên, một số quỹ đầu tư mạo hiểm đang chuyển hướng chiến lược sang tập trung nhiều hơn vào thị trường thứ cấp thanh khoản cao hơn và các lĩnh vực OTC liên quan. Ví dụ, LD Capital đã hoàn toàn chuyển hướng sang thị trường thứ cấp trong năm qua, nắm giữ token như ETH và UNI, tạo ra sự chú ý và thảo luận lượng lớn , đồng thời khẳng định vị thế là một trong người chơi hoạt động tích cực nhất trên thị trường thứ cấp châu Á.

Jocy Lin cho biết IOSG sẽ không chỉ chú trọng hơn vào thị trường sơ cấp và đầu tư theo thỏa thuận, mà còn mở rộng năng lực nghiên cứu đầu tư cơ bản trước đây. Trong tương lai, IOSG sẽ xem xét các chiến lược khác nhau như cơ hội đầu tư OTC hoặc thụ động, cũng như các sản phẩm có cấu trúc để cân bằng tốt hơn giữa rủi ro và lợi nhuận.

Tuy nhiên, IOSG sẽ vẫn hoạt động tích cực trên thị trường sơ cấp. "Về ưu tiên đầu tư, chúng tôi sẽ chú trọng hơn đến các dự án có thu nhập thực tế, dòng tiền ổn định và nhu cầu người dùng rõ ràng trong tương lai, thay vì chỉ dựa vào các dự án mang tính chất câu chuyện. Chúng tôi hy vọng sẽ đầu tư vào các sản phẩm và mô hình kinh doanh bền vững, những sản phẩm vẫn có thể tạo ra động lực tăng trưởng nội sinh trong hoàn cảnh thiếu thanh khoản vĩ mô", bà Jocy Lin cho biết.

Khi nói đến dòng tiền và thu nhập, dự án đáng chú ý nhất trong chu kỳ này chắc chắn là Hyperliquid, theo dữ liệu của DeFillama, đã tạo ra hơn 100 triệu đô thu nhập trong 30 ngày qua. Tuy nhiên, Hyperliquid chưa bao giờ nhận được đầu tư từ VC. Mô hình phát triển dự án độc lập với VC, do cộng đồng thúc đẩy này đã mở ra một hướng đi mới cho nhiều dự án. Liệu ngày càng có nhiều dự án chất lượng cao đi theo mô hình của Hyperliquid, làm giảm bớt vai trò của các VC crypto? Hơn nữa, với số lượng KOL và các vòng gọi vốn cộng đồng ngày càng tăng, chúng sẽ thay thế vai trò của VC đến mức nào?

Anthony cho rằng rằng đối với một số dự án DeFi, chẳng hạn như Perp, mô hình tương tự Hyperliquid có thể tồn tại do quy mô đội ngũ nhỏ và tiềm năng sinh lời mạnh mẽ, nhưng điều này có thể không đúng với các dự án khác. Về lâu dài, VC sẽ vẫn là một động lực chủ chốt thúc đẩy sự phát triển quy mô lớn ngành công nghiệp crypto và kết nối nguồn vốn từ các tổ chức với các dự án giai đoạn đầu.

"Thành công của Hyperliquid phần lớn nhờ vào tính tự lưu thông của sản phẩm - với tư cách là một hợp đồng vĩnh viễn, nó tự nhiên có khả năng tạo ra doanh thu và thúc đẩy tăng trưởng thị trường. Tuy nhiên, điều này không có nghĩa là mô hình "không VC" có thể được nhân rộng trên toàn cầu. Đối với hầu hết các dự án, VC vẫn là nguồn tài trợ phát triển sản phẩm giai đoạn đầu, cố vấn tuân thủ và vốn dài hạn quan trọng." Jocy Lin nhận định rằng trong mọi phân khúc và ngành công nghiệp TMT truyền thống, không có lĩnh vực nào không có VC và sự tham gia của vốn (chẳng hạn như AI hoặc chăm sóc sức khỏe), và một ngành công nghiệp không có VC là hoàn toàn không lành mạnh. Hệ thống bảo vệ của VC không hề biến mất, mà thay vào đó đã chuyển từ cung cấp tiền sang cung cấp nguồn lực và sự kiên nhẫn.

Jocy Lin cũng chia sẻ một dữ liệu: Đối với các dự án được hỗ trợ bởi các VC hàng đầu, tỷ lệ sống sót sau ba năm là 40%. Đối với các dự án hoàn toàn do cộng đồng thúc đẩy, tỷ lệ sống sót sau ba năm là dưới 10%.

Thảo luận về KOL và các vòng gọi vốn cộng đồng, Jocy Lin cho rằng sự trỗi dậy của họ thực sự đang thay đổi cấu trúc của hoạt động tài trợ giai đoạn đầu. Họ có thể giúp xây dựng sự đồng thuận và động lực cộng đồng ngay từ giai đoạn đầu của dự án, đặc biệt là mang lại lợi thế về tiếp thị và GTM. Tuy nhiên, khả năng của mô hình này chủ yếu giới hạn ở việc truyền đạt thông tin và huy động người dùng ngắn hạn, với sự hỗ trợ hạn chế cho việc quản trị dài hạn, tuân thủ, chiến lược sản phẩm và mở rộng thể chế của dự án.

Ngày nay, các quỹ đầu tư crypto châu Á đang đối mặt với mức thấp nhất trong nhiều năm. Những thay đổi nhanh chóng trong hệ sinh thái nội bộ và bên ngoài, cùng với logic tường thuật, đã dẫn dắt các quỹ đầu tư mạo hiểm theo những hướng đi khác nhau. Tên tuổi của một số quỹ đầu tư mạo hiểm đã chìm vào quên lịch sử, một số vẫn còn do dự, và một số khác đã và đang thực hiện những điều chỉnh mạnh mẽ để tìm cách xây dựng mối quan hệ lành mạnh và lâu dài hơn với các dự án.

Tuy nhiên, hành vi hút máu của nhà tạo lập thị trường và sàn giao dịch vẫn tiếp diễn, và lần niêm yết cao của Binance Alpha thậm chí còn làm trầm trọng thêm tình trạng này. Làm thế nào để thoát khỏi mối quan hệ sinh thái tiêu cực này và tìm ra những đột phá trong các lối thoát và chiến lược đầu tư sẽ vẫn là một trong những thách thức lớn nhất đối với thế hệ mô hình VC mới.

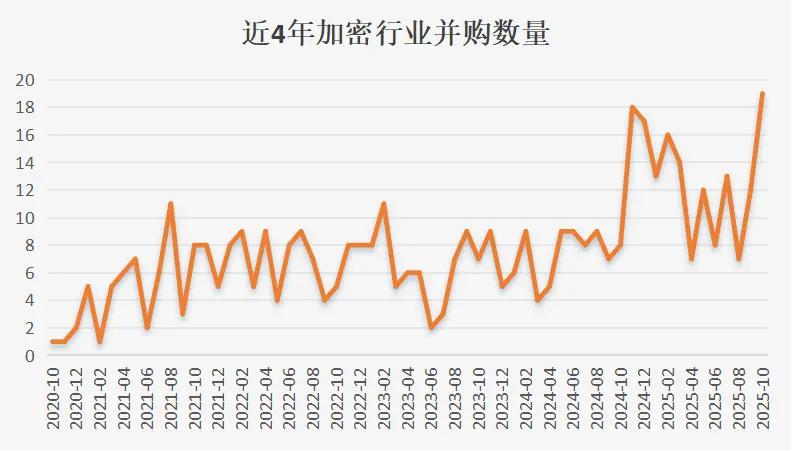

Gần đây, những gã khổng lồ như Coinbase đã đẩy mạnh đáng kể các nỗ lực M&A. Theo RootData, lần giao dịch M&A trong mười tháng đầu năm nay đã vượt quá 120, một mức cao kỷ lục. Đây có lẽ là một trong những tín hiệu mạnh mẽ nhất mà thị trường đang gửi đến các nhà đầu tư mạo hiểm: cơ hội trên thị trường crypto thị trường sơ cấp vẫn còn dồi dào, và thời kỳ hoàng kim của đầu tư cổ phiếu có thể đã đến.