Quý 3 năm 2025 là một quý quan trọng đối với thị trường crypto, đóng vai trò là cầu nối giữa quá khứ và tương lai: được xây dựng dựa trên sự phục hồi rủi ro tài sản rủi ro bắt đầu từ tháng 7 và tiếp tục khẳng định bước ngoặt kinh tế vĩ mô sau đợt cắt giảm lãi suất vào tháng 9. Tuy nhiên, bước sang quý 4, thị trường đồng thời chịu tác động bởi những bất ổn kinh tế vĩ mô và sự bùng phát của rủi ro cấu trúc trong chính thị trường crypto , dẫn đến sự đảo ngược mạnh mẽ về động lực thị trường và phá vỡ những kỳ vọng lạc quan trước đó.

Khi tốc độ giảm lạm phát chậm lại, cùng với việc chính phủ liên bang Mỹ đóng cửa dài nhất từ trước đến nay vào tháng 10 và các tranh chấp tài chính nâng cấp, Biên bản họp mới nhất của Ủy ban Thị trường Mở Liên bang (FOMC) đã cảnh báo rõ ràng về việc cắt giảm lãi suất quá sớm, gây ra những biến động đáng kể trong đánh giá của thị trường về lộ trình chính sách. Nhận định rõ ràng trước đây rằng một chu kỳ cắt giảm lãi suất đã bắt đầu nhanh chóng bị suy yếu, và các nhà đầu tư bắt đầu định giá lại rủi ro tiềm ẩn như "lãi suất cao dai dẳng hơn" và "bất ổn tài chính gia tăng". Suy diễn liên tục về việc cắt giảm lãi suất đã làm gia tăng đáng kể sự biến động của tài sản rủi ro . Trong bối cảnh này, Cục dự trữ liên bang Hoa Kỳ đã cố tình kìm hãm kỳ vọng quá mức của thị trường để tránh việc nới lỏng các điều kiện tài chính quá sớm.

Trong bối cảnh bất ổn chính sách tăng, tình trạng đóng cửa chính phủ kéo dài càng làm gia tăng thêm áp lực kinh tế vĩ mô, tạo ra áp lực kép lên cả hoạt động kinh tế và thanh khoản tài chính.

• Tăng trưởng GDP sẽ giảm đáng kể: Văn phòng Ngân sách Quốc hội ước tính rằng việc chính phủ đóng cửa sẽ làm giảm tốc độ tăng trưởng GDP thực tế hàng năm trong quý 4 năm 2025 từ 1,0% đến 2,0%, tương đương với thiệt hại kinh tế lên tới hàng tỷ đô la.

• Khoảng cách dữ liệu quan trọng và sự co hẹp thanh khoản: Việc đóng cửa chính phủ đã ngăn cản việc công bố kịp thời các dữ dữ liệu quan trọng như bảng lương phi nông nghiệp, CPI và PPI, khiến thị trường rơi vào "điểm mù dữ liệu " và làm tăng thêm khó khăn cho việc đưa ra chính sách và đánh giá kinh tế; đồng thời, việc gián đoạn chi tiêu của liên bang đã dẫn đến việc thắt chặt thụ thanh khoản ngắn hạn, gây áp lực lên tài sản rủi ro trên diện rộng.

Bước sang tháng 11, các cuộc thảo luận trên thị trường chứng khoán Mỹ về việc liệu lĩnh vực AI có đang trải qua giai đoạn định giá quá cao tạm thời hay không đã trở nên sôi nổi . Biến động của các cổ phiếu công nghệ được định giá cao gia tăng, ảnh hưởng đến khẩu vị rủi ro chung và khiến tài sản crypto khó nhận được hỗ trợ lan tỏa từ hệ số beta của thị trường chứng khoán Mỹ. Mặc dù việc định giá trước các đợt cắt giảm lãi suất trong quý 3 đã thúc đẩy đáng kể khẩu vị rủi ro, nhưng "sự lạc quan thanh khoản " này đã suy yếu đáng kể trong quý 4 do các đợt đóng cửa chính phủ liên tục và những bất ổn về chính sách, dẫn đến một đợt định giá lại mới cho tài sản rủi ro .

Giữa bối cảnh bất ổn kinh tế vĩ mô gia tăng, thị trường crypto cũng đang phải đối mặt với những cú sốc cấu trúc riêng. Từ tháng 7 đến tháng 8, Bitcoin và Ethereum đã phá vỡ mức cao lịch sử(Bitcoin đạt hơn 120.000 đô la; Ethereum chạm mốc 4.956 đô la vào cuối tháng 8), và tâm lý thị trường cũng dần trở nên tích cực hơn.

Tuy nhiên, việc Binance bị thanh lý hàng loạt vào ngày 11 tháng 10 đã trở thành cú sốc hệ thống nghiêm trọng nhất ngành công nghiệp crypto:

• Tính đến ngày 20 tháng 11, cả Bitcoin và Ethereum đều đã trải qua điều chỉnh hồi đáng kể so với mức cao nhất, làm suy yếu độ sâu của thị trường và nới rộng sự phân kỳ giữa phe mua và phe bán.

• Khoảng cách thanh khoản do thanh lý làm suy yếu niềm tin chung của thị trường, độ sâu thị trường giảm đáng kể vào đầu quý 4 và hiệu ứng lan tỏa của thanh lý làm trầm trọng thêm sự biến động giá và tăng rủi ro đối tác giao dịch .

Trong khi đó, dòng vốn đổ vào các quỹ ETF spot và cổ phiếu tiền điện tử DAT đã chậm lại đáng kể trong quý IV. Lực mua của các tổ chức không đủ để bù đắp áp lực bán ra từ các đợt thanh lý, khiến thị trường crypto dần bước vào giai đoạn biến động và giao dịch ở mức cao từ cuối tháng 8, và cuối cùng phát triển thành một đợt điều chỉnh rõ ràng hơn.

Nhìn lại quý 3, tăng của thị trường crypto xuất phát từ hai yếu tố chính: sự phục hồi chung về khẩu vị rủi ro và tác động tích cực của các công ty niêm yết thúc đẩy chiến lược DAT (Kho bạc Tài tài sản Treasury thuật số). Những chiến lược này đã làm tăng sự chấp nhận của các tổ chức đối với việc phân bổ tài sản crypto và cải thiện cấu trúc thanh khoản của một số tài sản , trở thành một trong những điểm nhấn cốt lõi của quý. Tuy nhiên, khi thanh khoản hoàn cảnh và giá điều chỉnh hồi mạnh mẽ hơn trong quý 4, tính bền vững của việc mua vào liên quan đến DAT bắt đầu suy yếu.

Bản chất của chiến lược DAT nằm ở việc các doanh nghiệp tích hợp một phần tài sản token vào bảng tài sản , từ đó cải thiện hiệu quả vốn thông qua thanh khoản Chuỗi , tổng hợp lợi nhuận và các công cụ staking. Khi ngày càng nhiều công ty niêm yết và quỹ đầu tư tìm hiểu về quan hệ đối tác với các đơn vị phát hành stablecoin, giao thức thanh khoản hoặc nền tảng token hóa, mô hình này đang dần chuyển từ giai đoạn khám phá khái niệm sang giai đoạn triển khai thực tế. Trong quá trình này, tài sản như ETH, SOL, BNB, ENA và HYPE đang thể hiện xu hướng hội tụ giữa "token, cổ phiếu và tài sản" ở nhiều khía cạnh khác nhau, phản ánh vai trò cầu nối của kho bạc tài sản kỹ thuật số trong chu kỳ thanh khoản vĩ mô.

Tuy nhiên, trong hoàn cảnh thị trường hiện tại, các khuôn khổ định giá cho tài sản sáng tạo liên quan đến DAT (như mNAV) nhìn chung đã giảm xuống dưới 1 , cho thấy sự giảm giá trong đánh giá của thị trường về giá trị tài sản trên Chuỗi . Hiện tượng này phản ánh mối lo ngại của các nhà đầu tư về thanh khoản, tính ổn định lợi nhuận và tính bền vững trong định giá của tài sản liên quan, đồng thời cũng ngụ ý rằng quá trình token hóa tài sản đang phải đối mặt với một số áp lực điều chỉnh trong ngắn hạn.

Ở cấp độ ngành, nhiều phân khúc đang chứng tỏ đà tăng trưởng bền vững:

• Giá trị vốn hóa thị trường thị trường của stablecoin tiếp tục tăng, vượt quá 297 tỷ đô la, củng cố thêm vai trò là trụ cột tài chính trong hoàn cảnh bất ổn kinh tế vĩ mô.

• Ngành Perp, đại diện bởi HYPE và ASTER, đã đạt được mức tăng trưởng đáng kể về hoạt động bằng cách tận dụng các cấu trúc giao dịch sáng tạo (như khớp lệnh Chuỗi, tỷ lệ tài trợ được tối ưu hóa và cơ chế thanh khoản tầng), trở thành bên hưởng lợi chính từ việc luân chuyển quỹ hàng quý.

• Các lĩnh vực thị trường dự kiến sẽ hoạt động trở lại trong bối cảnh kinh tế vĩ mô biến động, với Polymarket và Kalshi chứng kiến khối lượng giao dịch kỷ lục, đóng vai trò là chỉ báo tức thời về tâm lý thị trường và mức độ chấp nhận rủi ro .

Sự gia tăng của các lĩnh vực này cho thấy các quỹ đang chuyển từ trò chơi giá đơn lẻ sang phân bổ có cấu trúc dựa trên ba logic cốt lõi: "hiệu quả thanh khoản, tạo ra lợi nhuận và định giá thông tin".

Nhìn chung, sự phân kỳ giữa thị trường crypto và thị trường chứng khoán Hoa Kỳ trong quý 3 năm 2025 đã chuyển thành sự phơi bày tập trung của rủi ro cấu trúc và tăng toàn diện về áp lực thanh khoản trong quý 4. Việc chính phủ đóng cửa đã trì hoãn việc công bố dữ liệu kinh tế vĩ mô quan trọng và làm trầm trọng thêm sự bất ổn tài chính, làm suy yếu niềm tin chung của thị trường. Cuộc tranh luận xung quanh định giá AI trên thị trường chứng khoán Hoa Kỳ đã thúc đẩy sự biến động, trong khi thị trường crypto phải đối mặt với cú sốc thanh khoản và độ sâu trực tiếp hơn sau khi Binance thanh lý. Trong khi đó, sự chậm lại trong dòng tiền vào chiến lược DAT và sự sụt giảm rộng rãi của mNAV xuống dưới 1 cho thấy thị trường vẫn rất nhạy cảm với hoàn cảnh thanh khoản và thể hiện sự dễ bị tổn thương đáng kể trong quá trình thể chế hóa. Việc thị trường có thể ổn định sau đó hay không sẽ phụ thuộc phần lớn vào tốc độ mà tác động của việc thanh lý được tiêu hóa và liệu thị trường có thể dần dần khôi phục thanh khoản và sự ổn định tâm lý trong bối cảnh hoàn cảnh ngày càng tăng giữa phe mua và phe bán hay không.

Khi kỳ vọng cắt giảm lãi suất trở thành hiện thực, thị trường bước vào giai đoạn định giá lại.

Trong quý 3 năm 2025, biến số then chốt trong hoàn cảnh kinh tế vĩ mô toàn cầu sẽ không phải là sự kiện "cắt giảm lãi suất", mà là việc tạo ra, giao dịch và tiêu thụ kỳ vọng cắt giảm lãi suất. Thị trường đã bắt đầu định giá điểm uốn thanh khoản vào tháng 7, và các hành động chính sách thực tế sẽ trở thành nút kiểm chứng cho sự đồng thuận hiện có.

Sau hai quý giằng co, Cục dự trữ liên bang Hoa Kỳ đã hạ phạm vi mục tiêu cho lãi suất quỹ liên bang xuống 25 điểm cơ bản xuống còn 4,00%–4,25% tại cuộc họp FOMC vào tháng 9, sau đó là một đợt cắt giảm lãi suất nhẹ vào tháng 10. Tuy nhiên, vì thị trường đã phần lớn định giá việc cắt giảm lãi suất, nên bản thân hành động chính sách có tác động biên hạn chế đến tài sản rủi ro ; hiệu ứng phát tín hiệu của việc cắt giảm lãi suất phần lớn đã được định giá. Trong khi đó, với việc lạm phát chậm lại và nền kinh tế cho thấy khả năng phục hồi lớn hơn dự kiến, Cục dự trữ liên bang Hoa Kỳ bắt đầu bày tỏ rõ ràng mối quan ngại của mình về việc thị trường định giá các đợt cắt giảm lãi suất liên tiếp vào năm tới, dẫn đến khả năng cắt giảm lãi suất thêm vào tháng 12 sau tháng 10 giảm đáng kể. Lập trường truyền thông này đã trở thành một biến số mới kéo giảm khẩu vị rủi ro của thị trường.

Dữ liệu kinh tế vĩ mô cho thấy xu hướng "hạ nhiệt nhẹ" trong quý 3:

• Tỷ lệ CPI cốt lõi hàng năm giảm từ 3,3% vào tháng 5 xuống 2,8% vào tháng 8, xác nhận xu hướng giảm của lạm phát;

• Số lượng việc làm phi nông nghiệp tăng chưa đến 200.000 trong ba tháng liên tiếp;

• Tỷ lệ việc làm trống giảm xuống 4,5%, mức thấp nhất kể từ năm 2021.

Dữ liệu này cho thấy nền kinh tế Hoa Kỳ chưa rơi vào suy thoái mà đang bước vào giai đoạn tăng trưởng chậm lại ở mức độ vừa phải, tạo điều kiện cho Cục dự trữ liên bang Hoa Kỳ có không gian chính sách để "cắt giảm lãi suất có kiểm soát". Kết quả là, đến đầu tháng 7, thị trường đã đạt được sự đồng thuận về "một số mức cắt giảm lãi suất nhất định".

Theo công cụ FedWatch của CME, các nhà đầu tư đã định giá việc cắt giảm lãi suất 25 điểm cơ bản vào tháng 9 với xác suất vượt quá 95% vào cuối tháng 8, nghĩa là thị trường đã gần như hoàn toàn định giá kỳ vọng này. Thị trường trái phiếu cũng phản ánh tín hiệu này:

• trái phiếu Mỹ giảm từ 4,4% vào đầu quý xuống 4,1% vào cuối quý;

• Tỷ suất lợi nhuận kỳ hạn 2 năm giảm mạnh hơn, khoảng 50 điểm cơ bản, cho thấy thị trường đặt cược vào sự thay đổi chính sách tập trung hơn.

Sự thay đổi kinh tế vĩ mô trong quý 3 phản ánh "sự tiêu hóa kỳ vọng" hơn là "những thay đổi chính sách". Việc định giá phục hồi thanh khoản phần lớn đã hoàn tất trong khoảng thời gian từ tháng 7 đến tháng 8, và việc cắt giảm lãi suất thực tế vào tháng 9 chỉ là một sự xác nhận chính thức cho sự đồng thuận hiện tại. Đối với tài sản rủi ro , biến số biên mới đã chuyển từ "có nên cắt giảm lãi suất hay không" sang "tốc độ và tính bền vững của việc cắt giảm lãi suất".

Tuy nhiên, khi việc cắt giảm lãi suất thực sự được thực hiện, hiệu ứng biên dự kiến đã hoàn toàn bị tiêu thụ và thị trường nhanh chóng bước vào giai đoạn chân không "không có chất xúc tác mới".

Kể từ giữa tháng 9, những thay đổi trong chỉ báo kinh tế vĩ mô và giá tài sản đã cho thấy sự trì trệ rõ ràng:

• Tỷ suất lợi nhuận trái phiếu Mỹ đang phẳng dần: Tính đến cuối tháng 9, chênh lệch giữa lợi suất trái phiếu kho bạc kỳ hạn 10 năm và 3 tháng chỉ vào khoảng 14 điểm cơ bản, cho thấy mặc dù phí bảo hiểm kỳ hạn vẫn tồn tại nhưng rủi ro đảo ngược đã bị loại bỏ.

• Chỉ số đô la Mỹ giảm trở lại mức 98–99, yếu hơn đáng kể so với mức cao nhất vào đầu năm (107), nhưng chi phí tài trợ bằng đô la vẫn ở mức chặt chẽ vào cuối quyết toán.

• Thanh khoản thị trường chứng khoán Hoa Kỳ đang thắt chặt nhẹ: Chỉ số Nasdaq tiếp tục tăng, nhưng dòng vốn ETF đang chậm lại và khối lượng giao dịch tăng trưởng yếu, cho thấy các tổ chức đã bắt đầu điều chỉnh rủi ro ở mức cao.

"Giai đoạn chân không sau khi kỳ vọng được hiện thực hóa" này đã trở thành hiện tượng kinh tế vĩ mô tiêu biểu nhất của quý. Thị trường giao dịch dựa trên "sự chắc chắn về việc cắt giảm lãi suất" trong nửa đầu năm, và bắt đầu phản ánh "thực tế tăng trưởng chậm lại" trong nửa cuối năm.

Biểu đồ chấm tháng 9 (SEP) của Cục dự trữ liên bang Hoa Kỳ cho thấy sự chia rẽ rõ ràng trong cơ quan hoạch định chính sách liên quan đến lộ trình lãi suất trong tương lai:

• Lãi suất chính sách trung bình dự kiến vào cuối năm 2025 đã được hạ xuống còn 3,9%;

• Dự báo của các thành viên ủy ban dao động từ 3,4% đến 4,4%, phản ánh sự khác biệt trong quan điểm giữa các nhà hoạch định chính sách về độ bám của lạm phát, khả năng phục hồi kinh tế và không gian chính sách.

Sau đợt cắt giảm lãi suất vào tháng 9 và một đợt cắt giảm lãi suất nhỏ khác vào tháng 10, thông điệp của Cục dự trữ liên bang Hoa Kỳ đã dần chuyển sang giọng điệu thận trọng hơn để tránh nới lỏng các điều kiện tài chính quá sớm. Kết quả là, khả năng một đợt cắt giảm lãi suất khác vào tháng 12, vốn trước đây được dự đoán cao, giờ đã giảm đáng kể, và lộ trình chính sách đã trở lại khuôn khổ "phụ thuộc vào dữ liệu" thay vì "tốc độ định sẵn".

Không giống như các đợt "nới lỏng định lượng do khủng hoảng" trước đây, đợt cắt giảm lãi suất này thể hiện một sự điều chỉnh chính sách có kiểm soát. Trong khi cắt giảm lãi suất, Cục dự trữ liên bang Hoa Kỳ tiếp tục thu hẹp bảng cân đối kế toán, thể hiện cam kết "ổn định chi phí vốn và kiềm chế kỳ vọng lạm phát", nhấn mạnh sự cân bằng giữa tăng trưởng và giá cả thay vì chủ động mở rộng thanh khoản. Nói cách khác, điểm uốn của lãi suất đã được thiết lập, nhưng điểm uốn thanh khoản vẫn chưa đến.

Trong bối cảnh này, thị trường đã thể hiện sự phân kỳ rõ ràng. Chi phí tài chính thấp hơn đã hỗ trợ định giá cho một số tài sản chất lượng cao, nhưng thanh khoản chung không tăng đáng kể và việc phân bổ vốn trở nên thận trọng hơn.

• Các ngành có dòng tiền mạnh và hỗ trợ thu nhập (AI, công nghệ blue-chip và một số cổ phiếu Hoa Kỳ liên quan đến DAT) tiếp tục xu hướng phục hồi định giá;

• Tài sản có đòn bẩy cao, định giá cao hoặc thiếu sự hỗ trợ của dòng tiền (bao gồm một số cổ phiếu tăng trưởng và token không phổ biến ) đã chứng kiến đà tăng trưởng suy yếu sau khi kỳ vọng trở thành hiện thực, dẫn đến hoạt động giao dịch giảm đáng kể.

Nhìn chung, quý 3 năm 2025 là giai đoạn "hiện thực hóa kỳ vọng" hơn là giai đoạn "giải phóng thanh khoản ". Thị trường đã định giá dựa trên sự chắc chắn về việc cắt giảm lãi suất trong nửa đầu năm, và chuyển sang đánh giá sự chậm lại tăng trưởng trong nửa cuối năm. Việc tiêu thụ kỳ vọng quá sớm đồng nghĩa với việc mặc dù tài sản rủi ro vẫn ở mức cao, nhưng chúng thiếu động lực tăng trưởng bền vững. Bối cảnh kinh tế vĩ mô này đã đặt nền móng cho sự phân kỳ cấu trúc tiếp theo và giải thích mô hình "đột phá-thoái lui-hợp nhất ở mức cao" trên thị trường crypto trong quý 3: dòng tiền chảy vào tài sản tương đối ổn định với dòng tiền có thể kiểm chứng, thay vì tài sản rủi ro hệ thống.

Sự bùng nổ của DAT và bước ngoặt về cấu trúc trong tài sản không phải Bitcoin

Trong quý 3 năm 2025, Treasury tài sản Kỹ thuật số (DAT) đã nhảy vọt từ một khái niệm xa lạ trong ngành công nghiệp crypto lên thành một chủ đề mới lan rộng nhanh nhất trên thị trường vốn toàn cầu. Lần đầu tiên, các quỹ thị trường đại chúng tham gia vào tài sản crypto đồng thời cả về quy mô lẫn cơ chế: hàng tỷ đô la thanh khoản tiền pháp định đã trực tiếp đổ vào thị trường crypto thông qua các công cụ tài chính truyền thống như PIPE, ATM và trái phiếu chuyển đổi, hình thành nên một xu hướng có cấu trúc "liên kết tiền điện tử - cổ phiếu".

Nguồn gốc của mô hình DAT có thể bắt nguồn từ MicroStrategy (NASDAQ: MSTR), một công ty tiên phong trong thị trường truyền thống. Kể từ năm 2020, công ty là đơn vị đầu tiên đưa Bitcoin vào bảng cân đối tài sản, và từ năm 2020 đến năm 2025, công ty đã mua khoảng 640.000 Bitcoin thông qua nhiều đợt phát hành trái phiếu chuyển đổi và ATM, với tổng vốn đầu tư vượt quá 47 tỷ đô la . Động thái chiến lược này không chỉ định hình lại cơ cấu tài sản của công ty mà còn tạo ra một mô hình mà ở đó cổ phiếu truyền thống trở thành "phương tiện vận chuyển thứ cấp" của tài sản crypto .

Do sự khác biệt mang tính hệ thống về logic định giá giữa thị trường chứng khoán và tài sản Chuỗi , giá cổ phiếu của MicroStrategy liên tục vượt quá giá trị tài sản Bitcoin, với mNAV (giá trị vốn hóa thị trường /giá trị tài sản ròng Chuỗi ) duy trì trong khoảng 1,2–1,4 lần trong nhiều năm. "Phí bảo hiểm cấu trúc" này cho thấy cơ chế cốt lõi của DAT:

Các công ty huy động vốn trên thị trường công khai để nắm giữ tài sản crypto , cho phép giao tiếp hai chiều và phản hồi định giá giữa vốn pháp định và tài sản crypto ở cấp độ công ty.

Theo nhìn lên cơ học, các thí nghiệm của MicroStrategy đã đặt nền móng cho ba trụ cột của mô hình DAT:

• Kênh tài trợ: Giới thiệu thanh khoản tiền tệ fiat thông qua PIPE, ATM hoặc trái phiếu chuyển đổi để cung cấp cho doanh nghiệp các quỹ phân bổ tài sản Chuỗi ;

• Logic dự trữ tài sản : Kết hợp tài sản crypto vào hệ thống báo cáo tài chính để hình thành " Treasury trên chuỗi" cấp doanh nghiệp;

• Quyền truy cập của nhà đầu tư: Cho phép các nhà đầu tư thị trường vốn truyền thống tiếp cận gián tiếp với tài sản crypto thông qua cổ phiếu, giảm các rào cản về tuân thủ và lưu ký.

Ba yếu tố này cùng nhau tạo nên "chu kỳ cấu trúc" của DAT: tài trợ - vị thế giữ- phản hồi định giá. Các công ty sử dụng các công cụ tài chính truyền thống để hấp thụ thanh khoản , hình thành dự trữ tài sản crypto , sau đó sử dụng khoản chênh lệch trên thị trường chứng khoán để tăng vốn, đạt được sự tái cân bằng năng động giữa vốn và token.

Ý nghĩa của cấu trúc này nằm ở chỗ nó cho phép tài sản kỹ thuật số lần đầu tiên được đưa vào bảng tài sản kế toán của hệ thống tài chính truyền thống theo cách tuân thủ và mang đến cho thị trường vốn một hình thức tài sản hoàn toàn mới - "ánh xạ tài sản trên Chuỗi có thể giao dịch". Nói cách khác, các doanh nghiệp không còn chỉ là những người tham gia Chuỗi mà trở thành trung gian cấu trúc giữa vốn fiat và tài sản crypto .

Khi mô hình này được xác thực và nhanh chóng được thị trường sao chép, quý 3 năm 2025 đánh dấu giai đoạn thứ hai trong quá trình phổ biến khái niệm DAT: mở rộng từ một "kho lưu trữ giá trị" tập trung vào Bitcoin sang tài sản sinh lời ( lợi nhuận PoS hoặc lợi nhuận DeFi) như Ethereum (ETH) và Solana (SOL) . Thế hệ mô hình DAT mới này, tập trung vào hệ thống định giá mNAV ( giá trị vốn hóa thị trường /giá trị tài sản ròng Chuỗi ), kết hợp tài sản sinh lợi nhuận vào dòng tiền của doanh nghiệp và logic định giá, hình thành nên một "chu kỳ kho bạc do lợi nhuận thúc đẩy". Không giống như các kho bạc Bitcoin ban đầu, ETH, SOL và các loại khác sở hữu lợi nhuận Staking bền vững và hoạt động kinh tế trên Chuỗi, mang lại cho tài sản kho bạc của chúng không chỉ các thuộc tính lưu trữ giá trị mà còn cả các đặc điểm của dòng tiền. Sự chuyển dịch này cho thấy DAT đang chuyển từ việc nắm giữ tài sản đơn giản sang một giai đoạn đổi mới cấu trúc vốn tập trung vào lợi nhuận sinh lời, trở thành cầu nối quan trọng kết nối giá trị của tài sản crypto tử sinh lời với hệ thống định giá của các thị trường vốn truyền thống.

Lưu ý: Bước sang tháng 11 năm 2025, một đợt suy giảm mới trên thị trường crypto đã kích hoạt đợt định giá lại có hệ thống nhất trong lĩnh vực DAT kể từ khi thành lập. Với tài sản cốt lõi như ETH, SOL và BTC trải qua những đợt thoái lui nhanh chóng 25-35% trong tháng 10 và tháng 11, cùng với hiệu ứng pha loãng ngắn hạn do một số công ty DAT đẩy nhanh việc mở rộng bảng cân đối kế toán thông qua ATM, mNAV của các công ty DAT chính thống nhìn chung đã giảm xuống dưới 1. BMNR, SBET và FORD đều trải qua các mức độ "giao dịch chiết khấu" khác nhau (mNAV≈0,82-0,98), và ngay cả MicroStrategy (MSTR), vốn từ lâu đã duy trì mức chênh lệch cấu trúc, đã chứng kiến mNAV giảm xuống dưới 1 trong thời gian ngắn vào tháng 11, lần đầu tiên kể từ khi ra mắt chiến lược Bitcoin Treasury vào năm 2020. Hiện tượng này cho thấy thị trường đã chuyển từ giai đoạn chênh lệch cấu trúc sang giai đoạn phòng thủ với định giá "theo tài sản, chiết khấu định giá". Các nhà đầu tư tổ chức thường coi đây là "bài kiểm tra căng thẳng" toàn diện đầu tiên đối với ngành DAT, phản ánh rằng thị trường vốn đang đánh giá tính bền vững của lợi nhuận tài sản Chuỗi , tính hợp lý của tốc độ mở rộng kho bạc và tác động lâu dài của cơ cấu tài chính đối với giá trị cổ phiếu.

SBET và BMNR dẫn đầu cuộc cách mạng kho bạc Ethereum

Trong đó quý 3 năm 2025, bối cảnh thị trường Tài sản Kho bạc Ethereum (ETH DAT) đã được thiết lập ban đầu. SharpLink Gaming (NASDAQ: SBET) và BitMine Immersion Technologies (NASDAQ: BMNR) nổi lên như hai công ty hàng đầu, định hình các mô hình ngành. Họ không chỉ sao chép chiến lược bảng tài sản kế toán của MicroStrategy mà còn đạt được bước nhảy vọt "từ khái niệm đến hệ thống" về cơ cấu tài chính, sự tham gia của các tổ chức và các tiêu chuẩn công bố thông tin, qua đó xây dựng nên hai trụ cột của chu kỳ kho bạc ETH.

BMNR: Kỹ thuật vốn cho việc lưu trữ Ethereum

Tính đến cuối tháng 9 năm 2025, BitMine Immersion Technologies (BMNR) đã khẳng định vị thế địa vị Treasury Ethereum lớn nhất thế giới. Theo công bố mới nhất của công ty, công ty nắm giữ khoảng 3.030.000 ETH, dựa trên giá đóng cửa 4.150 đô la/ETH vào ngày 1 tháng 10, tương ứng với khoảng 12,58 tỷ đô la (khoảng 12,58 tỷ đô la Mỹ) tài sản ròng Chuỗi . Bao gồm tiền mặt và tài sản khác của công ty, tổng số crypto và tiền mặt mà BMNR vị thế giữ là khoảng 12,9 tỷ đô la (khoảng 12,9 tỷ đô la Mỹ).

Dựa trên ước tính này, BMNR nắm giữ khoảng 2,4–2,6% lượng lưu thông Ethereum đang lưu hành, trở thành tổ chức niêm yết đầu tiên trên thị trường nắm giữ hơn 3 triệu ETH. Con số này tương ứng với giá trị vốn hóa thị trường thị trường khoảng 11,2–11,8 tỷ đô la Mỹ (khoảng 11,2–11,8 tỷ đô la Mỹ) và mNAV ước tính khoảng 1,27, khiến BMNR trở thành công ty quản lý quỹ tài sản kỹ thuật số (DAT) được giao dịch công khai có giá trị cao nhất hiện nay.

Bước tiến chiến lược của BMNR gắn liền với việc tái cấu trúc tổ chức. Sau khi Chủ tịch Tom Lee (cựu đồng sáng lập Fundstrat) nắm toàn quyền kiểm soát hoạt động vốn vào giữa năm 2025, ông đã đưa ra đề xuất cốt lõi: "ETH là tài sản có chủ quyền của tổ chức trong tương lai". Dưới sự lãnh đạo của ông, công ty đã hoàn thành quá trình chuyển đổi cơ cấu từ một công ty khai thác truyền thống sang một công ty "sử dụng ETH làm tài sản dự trữ duy nhất và lợi nhuận PoS làm dòng tiền cốt lõi", trở thành công ty niêm yết đầu tiên tại Hoa Kỳ Ethereum lợi nhuận từ việc đặt cọc Ethereum làm dòng tiền hoạt động chính.

Về mặt tài chính, BMNR đã chứng minh sức mạnh gây quỹ và hiệu quả thực thi vượt trội. Công ty đồng thời mở rộng nguồn vốn thông qua thị trường đại chúng và các kênh quỹ đầu tư tư nhân, cung cấp nguồn lực dài hạn cho chiến lược kho bạc Ethereum . Trong quý này, BMNR không chỉ làm mới tốc độ gây quỹ của thị trường vốn truyền thống mà còn đặt nền móng cho việc thể chế hóa "chứng khoán hóa tài sản Chuỗi ".

Vào ngày 9 tháng 7, BMNR, thông qua tuyên bố đăng ký Mẫu S-3, đã ký thỏa thuận phát hành "At-the-Market (ATM)" với Cantor Fitzgerald và ThinkEquity, với hạn mức ban đầu được ủy quyền là 2 tỷ đô la. Chỉ hai tuần sau, vào ngày 24 tháng 7, công ty đã tiết lộ trong hồ sơ SEC 8-K rằng họ đã tăng hạn mức này lên 4,5 tỷ đô la để đáp ứng phản ứng tích cực của thị trường đối với mô hình quỹ ETH của mình. Vào ngày 12 tháng 8, công ty đã nộp thêm thông tin bổ sung cho SEC, tăng tổng hạn mức ATM lên 24,5 tỷ đô la (thêm 20 tỷ đô la), và nêu rõ rằng số tiền này sẽ được sử dụng để mua ETH và mở rộng tài sản staking PoS của mình.

Các giới hạn này thể hiện số lượng cổ phiếu tối đa mà BMNR có thể có được thông qua đợt chào bán dựa trên thị trường bền vững được SEC chấp thuận và không tương đương với số tiền mặt thực tế huy động được.

Về khía cạnh tài trợ, công ty đã hoàn thành một số giao dịch cụ thể:

• Vào đầu tháng 7 năm 2025, quỹ đầu tư tư nhân PIPE trị giá 250 triệu đô la đã được hoàn tất để tài trợ cho việc xây dựng vị thế ETH ban đầu;

• ARK Invest (Cathie Wood) tiết lộ vào ngày 22 tháng 7 rằng họ đã mua khoảng 182 triệu đô la cổ phiếu phổ thông của BMNR, trong đó 177 triệu đô la tiền thu được ròng được công ty sử dụng trực tiếp để tăng lượng ETH nắm giữ;

• Founders Fund (Peter Thiel) đã nộp hồ sơ mua 9,1% cổ phần cho SEC vào ngày 16 tháng 7. Mặc dù đây không phải là khoản tài trợ mới nhưng nó đã củng cố sự đồng thuận của các tổ chức trên thị trường.

Hơn nữa, BMNR đã bán được khoảng 4,5 tỷ đô la cổ phiếu theo các giấy phép ATM ban đầu, vượt xa số tiền PIPE ban đầu. Tính đến tháng 9 năm 2025, công ty đã huy động hàng tỷ đô la thông qua nhiều kênh, bao gồm PIPE và ATM, và tiếp tục thúc đẩy các kế hoạch mở rộng dài hạn trong khuôn khổ tổng giá trị giấy phép là 24,5 tỷ đô la.

Hệ thống tài chính của BMNR có cấu trúc ba tầng rõ ràng:

• Bậc tài trợ được bảo đảm – Đã hoàn thành PIPE và các đợt chào bán riêng tư của tổ chức, tổng cộng khoảng 450-500 triệu đô la;

• Lớp mở rộng dựa trên thị trường – Thông qua cơ chế ATM, cổ phiếu được bán theo từng giai đoạn và số tiền thực tế huy động được đã đạt tới mức hàng tỷ đô la Mỹ;

• Lớp đạn dược tiềm năng – Hạn ngạch ATM 24,5 tỷ đô la đã được SEC phê duyệt cung cấp sự linh hoạt về trần cho việc mở rộng kho bạc ETH sau này.

Với cấu trúc vốn phân tầng này, BMNR đã nhanh chóng tích lũy được lượng dự trữ khoảng 3,03 triệu ETH (trị giá khoảng 12,58 tỷ đô la), chuyển đổi chiến lược kho bạc của mình từ "thí nghiệm vị thế giữ đơn lẻ" thành "phân bổ tài sản theo thể chế".

Mức định giá cao của BMNR chủ yếu xuất phát từ hai yếu tố:

• Phí bảo hiểm theo cấp độ tài sản: Tỷ suất lợi nhuận thế chấp PoS vẫn ở mức 3,4–3,8% hàng năm, tạo thành mỏ neo dòng tiền ổn định;

• Phí bảo hiểm vốn: Là "kênh đòn bẩy ETH tuân thủ", giá cổ phiếu của nó thường dẫn trước spot của ETH từ 3-5 ngày giao dịch, trở thành chỉ báo hàng đầu cho các tổ chức theo dõi thị trường ETH.

Xét về hành vi thị trường, giá cổ phiếu BMNR đã đạt Cao nhất mọi thời đại (ATH) trong quý 3, đồng bộ với ETH, và lần thúc đẩy sự luân chuyển ngành. Tỷ lệ luân chuyển cao và tốc độ lưu hành cổ phiếu cho thấy mô hình DAT đang dần phát triển thành một "cơ chế lập bản đồ tài sản Chuỗi " có thể được giao dịch trên thị trường vốn.

SBET: Nghiên cứu điển hình về tính minh bạch trong hệ thống kho bạc thể chế hóa

So với chiến lược mở rộng bảng cân đối kế toán mạnh mẽ của BitMine Immersion Technologies (BMNR), SharpLink Gaming (NASDAQ: SBET) đã chọn con đường kho bạc tài chính mạnh mẽ và thể chế hóa hơn vào quý 3 năm 2025. Khả năng cạnh tranh cốt lõi của công ty không nằm ở quy mô quỹ mà nằm ở tính minh bạch của cơ cấu quản trị, tiêu chuẩn công bố thông tin và hệ thống kiểm toán, thiết lập một "khuôn mẫu cấp tổ chức" có thể sao chép được cho ngành DAT.

Tính đến tháng 9 năm 2025, SBET nắm giữ khoảng 840.000 ETH, với tài sản Chuỗi ước tính khoảng 3,27 tỷ đô la dựa trên giá trung bình quý, tương ứng với giá trị vốn hóa thị trường thị trường chứng khoán khoảng 2,8 tỷ đô la và mNAV ≈ 0,95 lần. Mặc dù định giá thấp hơn một chút so với tài sản ròng, nhưng tăng trưởng EPS quý của công ty đạt 98%, thể hiện đòn bẩy hoạt động mạnh mẽ và hiệu quả thực thi trong lợi nhuận từ ETH và kiểm soát chi phí.

Giá trị cốt lõi của SBET không nằm ở việc mở rộng vị thế một cách mạnh mẽ mà nằm ở việc thiết lập khuôn khổ quản trị tuân thủ và kiểm toán đầu tiên trong ngành DAT:

• Cố vấn chiến lược Joseph Lubin (đồng sáng lập Ethereum và người sáng lập ConsenSys) đã tham gia ủy ban chiến lược của công ty vào quý 2 để thúc đẩy việc đưa lợi nhuận staking, phái sinh DeFi và các chiến lược Khai thác thanh khoản vào danh mục đầu tư của công ty;

• Pantera Capital và Galaxy Digital lần lượt tham gia vào hoạt động tài trợ PIPE và nắm giữ cổ phần thị trường thứ cấp, cung cấp cho công ty thanh khoản tổ chức và dịch vụ tư vấn phân bổ tài sản trên Chuỗi ;

• Ledger Prime cung cấp các mô hình quản lý biến động và phòng ngừa rủi ro Chuỗi ;

• Grant Thornton, với tư cách là một công ty kiểm toán độc lập, chịu trách nhiệm xác minh tính xác thực của tài sản Chuỗi , lợi nhuận và tài khoản đặt cược.

Hệ thống quản trị này cấu thành cơ chế công bố thông tin đầu tiên trong ngành DAT kết hợp "thông tin có thể xác minh trên Chuỗi với kiểm toán truyền thống".

Trong báo cáo 10-Q cho quý 3 năm 2025, SBET sẽ lần đầu tiên công bố đầy đủ:

• Địa chỉ ví chính của công ty và cấu trúc tài sản trên Chuỗi ;

• Đường cong lợi nhuận thế chấp và phân phối nút ;

• Giới hạn rủi ro cho các vị thế thế chấp và reStake .

Báo cáo này đưa SBET trở thành công ty đại chúng đầu tiên đồng thời công bố dữ liệu on-Chuỗi trong hồ sơ nộp lên SEC , qua đó nâng cao đáng kể niềm tin của nhà đầu tư tổ chức và khả năng so sánh tài chính. SBET được coi rộng rãi là "thành phần chỉ số ETH tuân thủ": mNAV của SBET gần bằng 1 lần, giá của SBET duy trì mối tương quan cao với thị trường ETH, nhưng lại có mức biến động tương đối thấp nhờ tính minh bạch thông tin và cấu trúc rủi ro vững chắc.

Phương pháp tiếp cận kép của ETH đối với quản lý kho bạc: theo hướng tài sản và theo hướng quản trị.

Sự khác biệt giữa BMNR và SBET tạo nên hai trụ cột cốt lõi cho sự phát triển hệ sinh thái ETH DAT trong quý 3 năm 2025:

• BMNR: Dựa trên tài sản – với logic cốt lõi là tài trợ và mở rộng bảng cân đối kế toán, nắm giữ cổ phần của tổ chức và phí bảo hiểm vốn. BMNR nhanh chóng tích lũy vị thế ETH bằng các công cụ tài trợ PIPE và ATM, đồng thời hình thành kênh đòn bẩy dựa trên thị trường thông qua định giá mNAV, thúc đẩy sự kết hợp trực tiếp giữa vốn fiat và tài sản trên Chuỗi .

• SBET: Quản trị hướng đến – Tập trung vào tính minh bạch và tuân thủ, lợi nhuận kho bạc có cấu trúc và kiểm soát rủi ro . SBET tích hợp tài sản Chuỗi vào hệ thống kiểm toán và công bố thông tin, thiết lập ranh giới thể chế của DAT thông qua kiến trúc quản trị kết hợp xác minh Chuỗi với kế toán truyền thống.

Hai điều này đại diện cho hai thái cực trong quá trình chuyển đổi kho bạc của ETH từ "logic dự trữ" sang "hình thức tài sản thể chế hóa": hình thức trước mở rộng quy mô vốn và độ sâu thị trường, trong khi hình thức sau đặt nền tảng cho sự tin tưởng quản trị và tuân thủ của tổ chức. Trong quá trình này, các thuộc tính chức năng của ETH DAT đã vượt qua của một " tài sản dự trữ Chuỗi ", phát triển thành một cấu trúc tổng hợp kết hợp việc tạo ra dòng tiền, định giá thanh khoản và quản lý bảng tài sản kế toán.

Logic thể chế của lợi nhuận PoS, quyền quản trị và phí định giá

Khả năng cạnh tranh cốt lõi của kho tài sản crypto PoS như ETH đến từ sự kết hợp ba yếu tố: cấu trúc tài sản sinh lãi, sức mạnh diễn ngôn của tầng mạng và cơ chế định giá thị trường.

Tỷ suất lợi nhuận thế chấp cao: Thiết lập một mỏ neo dòng tiền

Không giống như " vị thế giữ không sinh lời" của Bitcoin , ETH, với tư cách là một tài sản mạng PoS, có thể tạo ra tỷ suất lợi nhuận hàng năm từ 3-4% thông qua staking, hình thành nên cấu trúc lợi nhuận kép (Staking + LST + Resting) trên thị trường DeFi. Điều này cho phép các công ty DAT nắm bắt dòng tiền Chuỗi dưới hình thức công ty, chuyển đổi tài sản kỹ thuật số từ "dự trữ tĩnh" thành " tài sản lợi nhuận " với đặc điểm dòng tiền nội sinh ổn định.

Sức mạnh của diễn ngôn và sự khan hiếm tài nguyên theo cơ chế PoS

Khi khối lượng staking của kho bạc ETH tăng lên, nó sẽ có được quyền quản trị và sắp xếp ở cấp độ mạng lưới. BMNR và SBET hiện kiểm soát khoảng 3,5-4% tổng khối lượng staking ETH, nằm trong phạm vi ảnh hưởng cận biên của quản trị giao thức. Loại hình kiểm soát này mang một logic cao cấp tương tự như "địa vị hệ thống", và thị trường sẵn sàng gán cho nó một hệ số định giá cao hơn giá trị tài sản .

Cơ chế hình thành phí bảo hiểm mNAV

Việc định giá công ty DAT không chỉ phản ánh giá trị tài sản ròng (NAV) của tài sản trên Chuỗi mà còn kết hợp hai loại kỳ vọng:

• Phí bảo hiểm dòng tiền: Lợi nhuận phân phối dự kiến từ lợi nhuận đặt cược và chiến lược trên Chuỗi ;

• Phí bảo hiểm cấu trúc: Vốn chủ sở hữu của công ty cung cấp cho các tổ chức truyền thống một kênh tuân thủ để tiếp xúc với ETH, do đó tạo ra sự khan hiếm của tổ chức.

Tại thời điểm thị trường đạt đỉnh vào tháng 7 và tháng 8, mNAV trung bình của ETH DAT vẫn duy trì trong khoảng 1,2-1,3 lần, với một số công ty riêng lẻ (BMNR) thậm chí đạt 1,5 lần. Logic định giá này tương tự như cấu trúc phí bảo hiểm hoặc chiết khấu của NAV của các quỹ ETF vàng hoặc quỹ đóng, đóng vai trò là "trung gian định giá" quan trọng cho các quỹ tổ chức tham gia vào tài sản Chuỗi .

Nói cách khác, mức chênh lệch giá của DAT không phụ thuộc vào tâm lý, mà phụ thuộc vào một cấu trúc phức tạp dựa trên lợi ích thực, sức mạnh mạng lưới và kênh vốn. Điều này cũng giải thích tại sao ETH Treasury đạt được mật độ vốn và hoạt động giao dịch cao hơn Bitcoin Treasury (mô hình MSTR) chỉ trong một quý.

Sự phát triển về mặt cấu trúc từ ETH thành kho tài tài sản đa altcoin

Bước sang tháng 8 và tháng 9, sự mở rộng của các DAT không dựa trên Ethereum đã tăng tốc đáng kể. Một làn sóng phân bổ vốn mới từ các tổ chức, được minh họa bằng mô hình dựa trên kho bạc Solana , cho thấy sự chuyển dịch trọng tâm thị trường từ "dự trữ tài sản đơn lẻ" sang "phân tầng tài sản đa chuỗi ". Xu hướng này cho thấy mô hình DAT đang được nhân rộng từ lõi Ethereum sang nhiều hệ sinh thái, hình thành nên một cấu trúc vốn xuyên Chuỗi có hệ thống hơn.

FORD: Một ví dụ thể chế hóa của Kho bạc Solana

Forward Industries (NASDAQ: FORD) nổi bật là trường hợp tiêu biểu nhất trong giai đoạn này. Công ty đã hoàn thành vòng gọi vốn PIPE trị giá 1,65 tỷ đô la trong quý 3, với toàn bộ số tiền được sử dụng cho giao dịch giao spot Solana và đầu tư hợp tác hệ sinh thái. Tính đến tháng 9 năm 2025, FORD nắm giữ khoảng 6,82 triệu token SOL. Dựa trên giá trung bình hàng quý từ 248 đến 252 đô la, giá trị ròng Chuỗi là khoảng 1,69 tỷ đô la, tương ứng với giá trị vốn hóa thị trường thị trường khoảng 2,09 tỷ đô la, với mNAV ≈ 1,24 lần, đứng đầu trong số các công ty quản lý quỹ không phải ETH.

Không giống như những ngày đầu của ETH DAT, sự trỗi dậy của FORD không phải do một tài sản duy nhất thúc đẩy, mà là do sự cộng hưởng của bên long nguồn vốn và hệ sinh thái:

• Các nhà đầu tư bao gồm Multicoin Capital, Galaxy Digital và Jump Crypto, tất cả đều là nhà đầu tư cốt lõi dài hạn trong hệ sinh thái Solana ;

• Cơ cấu quản trị bao gồm các thành viên của Ban cố vấn Quỹ Solana , thiết lập khuôn khổ chiến lược về " tài sản Chuỗi như nguồn lực sản xuất của doanh nghiệp";

• Các tài sản SOL được nắm giữ vẫn hoàn toàn thanh khoản và chưa được đặt cọc hoặc cấu hình trong DeFi, nhằm duy trì tính linh hoạt về mặt chiến lược cho reStake liên kết với tài sản RWA.

Mô hình "thanh khoản cao + kho bạc có thể cấu hình" này biến FORD thành trung tâm vốn của hệ sinh thái Solana và cũng phản ánh kỳ vọng về phí bảo hiểm cấu trúc của thị trường đối với tài sản chuỗi công khai hiệu suất cao.

Những thay đổi về cấu trúc trong bối cảnh DAT toàn cầu

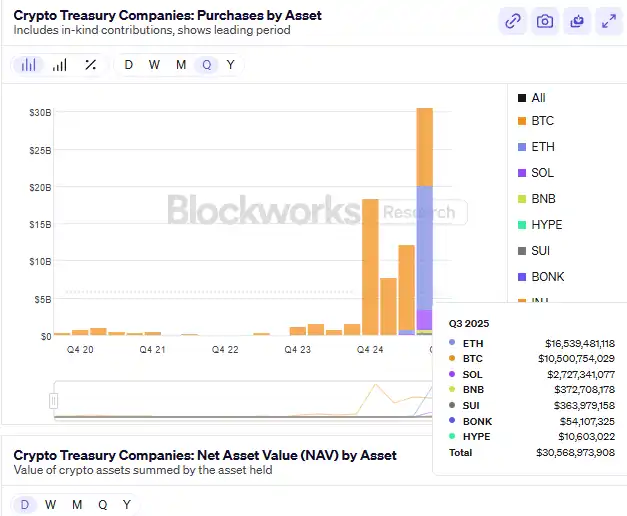

Tính đến cuối quý 3 năm 2025, tổng giá trị kho bạc DAT toàn cầu không phải Bitcoin được công bố công khai đã vượt quá 24 tỷ đô la, tăng trưởng khoảng 65% so với quý trước. Cơ cấu và phân bổ như sau:

• Ethereum(ETH) vẫn vị trí chủ đạo, chiếm khoảng 52% tổng quy mô thị trường;

• Solana(SOL) chiếm tỷ lệ khoảng 25%, trở thành hướng phân bổ lớn thứ hai cho các quỹ của tổ chức;

• Các quỹ còn lại chủ yếu được phân bổ vào tài sản mới nổi như BNB, Sui và HYPE, hình thành nên lớp mở rộng theo chiều ngang của mô hình DAT.

Định giá ETH DAT được neo giữ bởi tỷ suất lợi nhuận PoS và giá trị quản trị , đại diện cho sự kết hợp giữa dòng tiền dài hạn và khả năng kiểm soát mạng lưới. Mặt khác, SOL DAT sử dụng tăng trưởng hệ sinh thái và hiệu quả staking làm nguồn phí bảo hiểm cốt lõi, nhấn mạnh hiệu quả vốn và mở rộng. BMNR và SBET đã thiết lập nền tảng thể chế và tài sản trong giai đoạn ETH, trong khi sự xuất hiện của FORD đã thúc đẩy mô hình DAT bước vào giai đoạn thứ hai của quá trình phát triển đa chuỗi và hệ sinh thái.

Đồng thời, một số người mới tham gia đã bắt đầu khám phá các chức năng mở rộng của DAT:

• Ethena (ENA) đã ra mắt mô hình StablecoinX, kết hợp tỷ suất lợi nhuận chính phủ với các cấu trúc phòng ngừa rủi ro Chuỗi để cố gắng xây dựng "kho bạc stablecoin tạo ra lợi nhuận " nhằm tạo ra tài sản dự trữ ổn định nhưng vẫn tạo ra dòng tiền.

• BNB DAT được dẫn dắt bởi hệ thống sàn giao dịch và dựa vào tài sản thế chấp và token hóa của các doanh nghiệp hệ sinh thái mở rộng nhóm thanh khoản, hình thành nên "hệ thống kho bạc đóng".

Sự trì trệ tạm thời sau khi định giá quá cao và định giá lại rủi ro

Sau xu hướng tăng trưởng tập trung trong tháng 7 và tháng 8, ngành DAT bước vào giai đoạn tái cân bằng vào tháng 9 do định giá quá cao . Các cổ phiếu tài chính hạng hai ban đầu đã thúc đẩy mức chênh lệch chung của ngành, với mNAV số trung vị vượt quá 1,2 lần. Tuy nhiên, với thắt chặt quy định và hoạt động tài chính chậm lại, sự hỗ trợ định giá nhanh chóng giảm sút vào cuối quý, và sự nhiệt tình của ngành cũng giảm đáng kể.

Về nhìn lên, ngành DAT đang chuyển đổi từ "đổi mới tài sản " sang "hội nhập thể chế". Trong khi ETH và SOL đã thiết lập "hệ thống định giá lõi kép", thanh khoản, tính tuân thủ và lợi ích thực của tài sản mở rộng vẫn đang trong giai đoạn xác minh. Nói cách khác, các yếu tố thúc đẩy thị trường đã chuyển từ "kỳ vọng cao cấp" sang "hiện thực hóa lợi nhuận", và ngành đã bước vào chu kỳ định giá lại.

Bước sang tháng 9, chỉ báo chính đều suy yếu:

• Tỷ suất lợi nhuận staking ETH giảm từ 3,8% vào đầu quý xuống 3,1%, trong khi tỷ suất lợi nhuận staking SOL giảm hơn 25% so với quý trước;

• mNAV của nhiều công ty DAT hạng hai đã giảm xuống dưới 1, cho thấy lợi nhuận cận biên giảm dần theo hiệu quả sử dụng vốn;

• Tổng số tiền tài trợ PIPE và ATM giảm khoảng 40% so với tháng trước, với các tổ chức như ARK, VanEck và Pantera tạm dừng phân bổ DAT mới;

• Ở cấp độ ETF, dòng vốn ròng chảy vào chuyển sang âm và một số quỹ đã thay thế vị thế ETH Kho bạc của họ bằng ETF trái phiếu Kho bạc kỳ hạn ngắn để giảm rủi ro biến động định giá.

Điều chỉnh hồi này phơi bày một vấn đề cốt lõi: hiệu quả vốn của mô hình DAT đã bị chi phối quá mức trong ngắn hạn. Mức định giá cao ban đầu xuất phát từ sự đổi mới về cấu trúc và sự khan hiếm của các tổ chức, nhưng khi lợi nhuận Chuỗi giảm và chi phí tài chính tăng , các công ty đã mở rộng bảng cân đối kế toán nhanh hơn tăng trưởng lợi nhuận , rơi vào "chu kỳ pha loãng tiêu cực" - tức là tăng trưởng giá trị vốn hóa thị trường phụ thuộc vào tài chính hơn là dòng tiền.

Xét về góc độ vĩ mô, ngành DAT đang bước vào giai đoạn "nội địa hóa định giá":

• Các công ty cốt lõi (BMNR, SBET, FORD) duy trì sự ổn định về mặt cấu trúc thông qua nguồn tài chính vững mạnh và minh bạch thông tin;

• Các dự án ngoại vi phải đối mặt với tình trạng giảm đòn bẩy và thu hẹp thanh khoản do cơ cấu vốn đơn giản và công bố thông tin không đầy đủ;

• Về mặt quy định, SEC yêu cầu các công ty phải tiết lộ địa chỉ ví chính và tiêu chuẩn tiết lộ lợi nhuận đặt cược, qua đó thu hẹp thêm không gian cho "việc mở rộng bảng cân đối kế toán thường xuyên".

Rủi ro ngắn hạn chính bắt nguồn từ việc nén định giá do phản xạ thanh khoản. Khi mNAV tiếp tục giảm và tỷ suất lợi nhuận PoS khó có thể bù đắp chi phí huy động vốn, niềm tin của thị trường vào mô hình "định giá cổ Chuỗi+ dự trữ trên chuỗi" sẽ bị tổn hại, dẫn đến điều chỉnh hồi định giá mang tính hệ thống tương tự như sau sự kiện DeFi mùa hè năm 2021. Mặc dù vậy, ngành DAT vẫn chưa bước vào suy thoái, mà đang chuyển từ giai đoạn "dựa trên sự mở rộng bảng cân đối kế toán" sang "dựa trên lợi nhuận ". Trong các quý tới, trái phiếu kho bạc ETH và SOL dự kiến sẽ duy trì lợi thế của mình, và định giá của chúng sẽ ngày càng phụ thuộc vào:

Hiệu quả lợi nhuận từ việc thế chấp và reStake ;

Tiêu chuẩn công bố tuân thủ và minh bạch Chuỗi.

Nói cách khác, giai đoạn đầu của sự bùng nổ DAT đã kết thúc, và ngành công nghiệp này đã bước vào giai đoạn củng cố và kiểm chứng. Các biến số chính cho sự hồi quy định giá trong tương lai nằm ở tính ổn định của lợi nhuận PoS, hiệu quả của reStake cấu trúc và sự rõ ràng của các chính sách quản lý.

Thị trường dự đoán: "Phong vũ biểu" của các câu chuyện vĩ mô và sự trỗi dậy của nền kinh tế chú ý

Trong quý 3 năm 2025, thị trường dự đoán đã phát triển từ "biên giới bản địa của crypto" thành "một loại cơ sở hạ tầng thị trường mới, nơi tài chính Chuỗi và tài chính tuân thủ hội tụ". Trong hoàn cảnh chính sách kinh tế vĩ mô thường xuyên thay đổi và kỳ vọng lạm phát và lãi suất biến động mạnh, thị trường dự đoán đã dần trở thành những địa điểm quan trọng để nắm bắt tâm lý thị trường, phòng ngừa rủi ro chính sách và phát hiện giá tường thuật. Sự kết hợp giữa các câu chuyện kinh tế vĩ mô và trên Chuỗi đã biến chúng từ các công cụ đầu cơ thành một lớp thị trường kết hợp chức năng tổng hợp thông tin và tín hiệu giá.

Lịch sử, các thị trường dự đoán crypto đã thể hiện tầm nhìn xa đáng kể trong lần sự kiện kinh tế vĩ mô và chính trị. Trong cuộc bầu cử tổng thống Hoa Kỳ năm 2024, tổng khối lượng giao dịch của Polymarket đã vượt quá 500 triệu đô la, trong đó hợp đồng "Ai sẽ thắng cử Tổng thống?" đã đạt 250 triệu đô la. Khối lượng giao dịch hàng ngày cao nhất vượt quá 20 triệu đô la, lập kỷ lục cho các thị trường dự đoán Chuỗi. Trong các sự kiện kinh tế vĩ mô như "Liệu Cục dự trữ liên bang Hoa Kỳ có cắt giảm lãi suất vào tháng 9 năm 2024?", giá hợp đồng biến động vượt xa mức điều chỉnh dự kiến của hợp đồng tương lai lãi suất FedWatch của CME, cho thấy thị trường dự đoán đã trở thành chỉ báo hàng đầu trong một số khung thời gian nhất định.

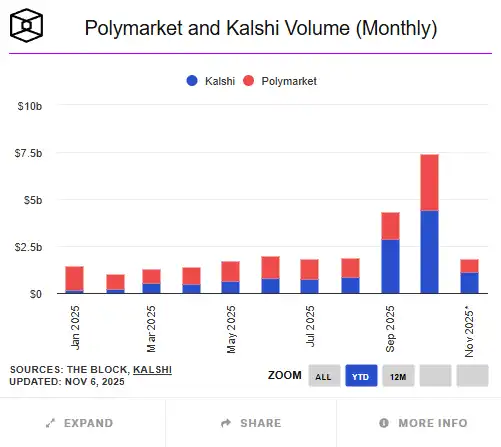

Tuy nhiên, quy mô tổng thể của các thị trường dự đoán Chuỗi vẫn nhỏ hơn nhiều so với các thị trường truyền thống. Kể từ năm 2025, thị trường dự đoán crypto toàn cầu (đại diện bởi Polymarket, Kalshi, v.v.) đã tích lũy được khối lượng giao dịch khoảng 24,1 tỷ đô la, trong khi các nền tảng tuân thủ truyền thống như Betfair và Flutter Entertainment có khối lượng giao dịch hàng năm lên tới hàng trăm tỷ đô la. Thị trường Chuỗi có quy mô nhỏ hơn 5% so với thị trường truyền thống, nhưng lại cho thấy tiềm năng tăng trưởng cao hơn các sản phẩm tài chính truyền thống về tăng trưởng người dùng, phạm vi chủ đề và hoạt động giao dịch.

Trong quý 3, Polymarket đã trở thành một trường hợp tăng trưởng phi thường. Trái ngược với những tin đồn giữa năm về vòng gọi vốn định giá 1 tỷ đô la, tin tức mới nhất vào đầu tháng 10 cho biết ICE, công ty mẹ của NYSE, đã lên kế hoạch đầu tư tới 2 tỷ đô la, mua lại khoảng 20% cổ phần, tương ứng với mức định giá khoảng 8-9 tỷ đô la cho Polymarket. Điều này cho thấy dữ liệu và mô hình kinh doanh của công ty đã được Phố Wall công nhận. Tính đến cuối tháng 10, khối lượng giao dịch tích lũy hàng năm của Polymarket đạt khoảng 13,2 tỷ đô la, với khối lượng giao dịch trong tháng 9 đạt 1,4-1,5 tỷ đô la, tăng đáng kể so với quý 2, và khối lượng giao dịch trong tháng 10 thậm chí còn lập Cao nhất mọi thời đại (ATH) là 3 tỷ đô la. Các chủ đề giao dịch tập trung vào các sự kiện kinh tế vĩ mô và pháp lý như "liệu Cục dự trữ liên bang Hoa Kỳ có cắt giảm lãi suất tại cuộc họp FOMC tháng 9 hay không", "liệu SEC có chấp thuận ETF Ethereum trước cuối năm nay hay không", "xác suất chiến thắng của các bang chủ chốt trong cuộc bầu cử tổng thống Mỹ" và "biến động giá cổ phiếu Circle (CIR) sau khi niêm yết". Một số nhà nghiên cứu chỉ ra rằng biến động giá của các hợp đồng này, trong hầu hết các trường hợp, dẫn trước trái phiếu Mỹ và đường cong xác suất FedWatch khoảng 12-24 giờ, trở thành chỉ báo hướng tới tương lai về tâm lý thị trường.

Trong khi đó, Kalshi đã đạt được bước đột phá về mặt thể chế trong việc tuân thủ. Là một sàn giao dịch thị trường dự đoán được đăng ký với Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC), Kalshi đã hoàn thành vòng gọi vốn Series C trị giá 185 triệu đô la vào tháng 6 năm 2025 (do Paradigm dẫn đầu), định giá công ty ở mức khoảng 2 tỷ đô la; mức định giá mới nhất được công bố vào tháng 10 đã tăng lên 5 tỷ đô la, với tốc độ tăng trưởng khối lượng giao dịch hàng năm vượt quá 200%. Trong quý 3, nền tảng này đã ra mắt các hợp đồng liên quan đến tài sản crypto , chẳng hạn như "Liệu Bitcoin có đóng cửa trên 80.000 đô la vào cuối tháng này không?" và "Liệu Ethereum có được chấp thuận trước cuối năm nay không?", đánh dấu sự gia nhập chính thức của các tổ chức truyền thống vào thị trường đầu cơ và phòng ngừa rủi ro của "các sự kiện tường thuật về crypto". Theo Investopedia, các hợp đồng liên quan đến crypto của họ đã chứng kiến khối lượng giao dịch vượt quá 500 triệu đô la trong vòng hai tháng ra mắt, cung cấp cho các nhà đầu tư tổ chức một kênh mới để thể hiện kỳ vọng kinh tế vĩ mô trong một khuôn khổ tuân thủ. Do đó, thị trường dự đoán đã hình thành một cấu trúc song song gồm "tự do trên Chuỗi+ tuân thủ nghiêm ngặt".

Không giống như các nền tảng dự đoán trước đây tập trung vào chủ đề giải trí và chính trị, trọng tâm của thị trường chính thống trong quý 3 năm 2025 đã chuyển dịch đáng kể sang các chính sách kinh tế vĩ mô, quy định tài chính và các sự kiện liên quan đến tiền điện tử và cổ phiếu. Các hợp đồng kinh tế vĩ mô và quy định trên nền tảng Polymarket đã chứng kiến khối lượng giao dịch tích lũy vượt quá 500 triệu đô la, chiếm hơn 40% tổng khối lượng giao dịch trong quý. Các nhà đầu tư vẫn rất quan tâm đến các chủ đề như liệu ETF spot ETH có được phê duyệt trước quý 4 hay không và liệu giá cổ phiếu Circle có vượt qua các mức quan trọng sau khi niêm yết hay không. Biến động giá của các hợp đồng này thậm chí đôi khi còn vượt xa tâm lý truyền thông truyền thống và kỳ vọng thị trường phái sinh, dần dần phát triển thành một "cơ chế định giá đồng thuận thị trường".

Điểm đổi mới cốt lõi của thị trường dự đoán Chuỗi nằm ở việc sử dụng token hóa để định giá thanh khoản cho các sự kiện. Mỗi sự kiện dự đoán được định giá nhị phân hoặc liên tục dưới dạng token (chẳng hạn như Token YES/NO), và thanh khoản được duy trì bởi nhà tạo lập thị trường tự động (AMM), do đó đạt được hình thành giá hiệu quả mà không cần khớp lệnh. Quyết toán dựa phi tập trung oracle phi tập trung (như UMA và Chainlink) để thực hiện trên Chuỗi, đảm bảo tính minh bạch và kiểm toán . Cấu trúc này cho phép hầu hết mọi sự kiện xã hội và tài chính - từ kết quả bầu cử đến quyết định lãi suất - được định lượng và giao dịch dưới dạng tài sản Chuỗi , tạo nên một mô hình mới về "tài chính hóa thông tin".

Tuy nhiên, sự phát triển nhanh chóng đi kèm với rủi ro đáng kể. Thứ nhất, rủi ro Oracle vẫn là nút thắt công nghệ cốt lõi đối với thị trường dự đoán Chuỗi; bất kỳ sự chậm trễ hoặc thao túng dữ liệu bên ngoài nào cũng có thể gây ra tranh chấp về quyết toán hợp đồng. Thứ hai, các ranh giới tuân thủ không rõ ràng tiếp tục hạn chế sự mở rộng thị trường, do các phương pháp tiếp cận quy định đối với phái sinh dựa trên sự kiện tại