Tác giả: blocmates

Biên soạn bởi: Luffy, Foresight News

Nếu bạn hoạt động trên thị trường crypto gần đây, có lẽ bạn đã nhận thấy một xu hướng: cơn sốt airdrop đang dần lắng xuống, đợt phát hành coin đầu tiên(ICO) đang quay trở lại mạnh mẽ và thị trường đang chuyển từ mô hình tài chính do vốn đầu tư mạo hiểm dẫn đầu sang gây quỹ phi tập trung.

ICO không phải là một hiện tượng mới; một số crypto phổ biến nhất (như Ethereum và Augur) đã hoàn thành đợt chào bán ban đầu thông qua ICO. Tuy nhiên, chúng ta phải thừa nhận rằng sau một "giai đoạn im ắng" kéo dài từ năm 2022 đến năm 2024 (trong đó việc tài trợ dự án chủ yếu được hoàn tất thông qua các giao dịch đầu tư mạo hiểm kín), ICO đã có sự hồi sinh mạnh mẽ vào năm 2025.

Tại sao ICO lại quay trở lại?

Một quan điểm ủng hộ sự hồi sinh của hình thức gây quỹ theo kiểu ICO là kể từ đợt bùng nổ ICO đầu tiên giai đoạn 2014-2018, số lượng người tham gia crypto đã tăng hơn gấp ba lần, đạt tăng trưởng là 4,46%, và trình độ chuyên môn trung bình của những người tham gia đã được cải thiện đáng kể. Hơn nữa, lượng cung ứng stablecoin tăng lên đã tự nhiên mở rộng nguồn quỹ khả dụng, khiến nhiều người sẵn sàng mua token giảm giá trước các Sự kiện Tạo Token (TGE).

Mặc dù lập luận này khá hấp dẫn, nhưng sự gia tăng tham gia thị trường không phải là động lực chính cho sự hồi sinh của cơ chế ICO. Để tìm ra những lý do cốt lõi cho sự phục hồi này, chúng ta cần xem xét những khiếm khuyết cố hữu trong mô hình tài chính hiện tại.

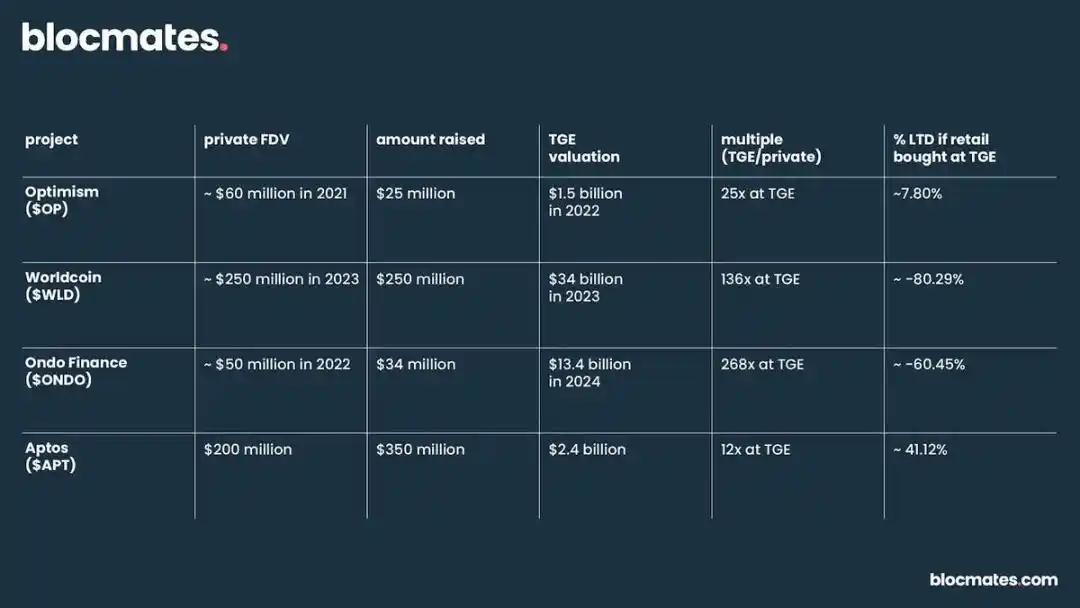

Khi xem xét kỹ chu kỳ thị trường từ năm 2022 đến năm 2024, ta thấy nhiều dự án huy động vốn từ các quỹ đầu tư mạo hiểm với tổng giá trị pha loãng (FDV) thấp, nhưng bằng cách hạn chế lượng lưu thông ban đầu, họ đã khiến token đạt được FDV cao hơn nhiều tại thời điểm niêm yết công khai so với thời điểm huy động vốn.

Sau đây là một số nghiên cứu điển hình từ năm 2022-2024:

Như bảng cho thấy, người trong nội bộ đã nắm giữ phần lớn lợi nhuận, làm giảm đáng kể biên lợi nhuận của các nhà đầu tư nhà đầu tư bán lẻ.

Nói một cách dễ hiểu, cơ hội lợi nhuận từ Altcoin chủ yếu tập trung vào tay người trong nội bộ. Nhà đầu tư bán lẻ thường mua vào token với giá cao hoặc bán nhanh sau khi nhận được airdrop. Điều này phần lớn là do airdrop thường được coi là "tiền miễn phí", gây ra áp lực bán ra ngay lập tức.

Tình trạng này đã dẫn đến sự mệt mỏi lan rộng trong số các nhà đầu tư nhà đầu tư bán lẻ: khi tỷ lệ rủi ro/lợi nhuận tiếp tục xấu đi, họ dần mất niềm tin vào các khoản đầu tư Altcoin truyền thống.

Sau đó, các nhà đầu tư nhà đầu tư bán lẻ chuyển sang memecoin, một tài sản có rào cản gia nhập thấp, tính biến động cao và không cần vốn đầu tư mạo hiểm, điều này đã thúc đẩy cơn sốt memecoin và sự gia tăng nhanh chóng của các nền tảng phát hành memecoin.

Cuối cùng, điều này đã dẫn đến sự mất cân bằng lợi ích ngày càng tăng giữa nhà đầu tư bán lẻ, đội ngũ dự án và nhà đầu tư mạo hiểm, với các mục tiêu khích lệ ngày càng khác biệt giữa ba bên:

- Nhà đầu tư bán lẻ mong muốn có cơ hội tham gia công bằng hơn.

- Chủ dự án cần những cộng đồng bền vững, không phải đầu cơ ngắn hạn.

- Các nhà đầu tư mạo hiểm thường theo đuổi lợi nhuận không đối xứng trong giai đoạn đầu.

Những căng thẳng phát sinh đã tạo ra nhu cầu cấp thiết về một mô hình mới để hiệu chỉnh lại văn hóa khích lệ của toàn bộ hệ sinh thái và sự hồi sinh của hình thức tài trợ theo kiểu ICO là biểu hiện của sự thay đổi này.

Sức hấp dẫn của ICO không chỉ nằm ở việc cung cấp phương thức tài trợ thay thế mà còn ở cơ cấu khích lệ rõ ràng hơn, cho phép nhà đầu tư bán lẻ trong đó một cách công bằng hơn.

Lý do tại sao ICO có thể thay thế airdrop

Dựa trên những lý do trên, chúng tôi có lý do cho rằng rằng văn hóa khích lệ thị trường có thể chuyển sang mô hình "chia sẻ lợi ích", thay thế mô hình airdrop " nhiệm vụ đổi thưởng" truyền thống bằng chiết khấu ICO.

Những dấu hiệu cho thấy điều này đang bắt đầu xuất hiện. MegaETH và Monad đều đã sử dụng một thị phần vốn đầu tư mạo hiểm trước đây của mình cho các đợt phát hành công khai. Mặc dù những động thái này không hoàn toàn là ICO, nhưng việc phân phối token cho công chúng dựa trên định giá của các quỹ đầu tư mạo hiểm là một bước đi đúng hướng.

ICO thường được coi là phương pháp phân phối token tự nhiên hơn, nhấn mạnh vào "lợi ích chung": người tham gia đầu tư tiền của mình theo định giá chuẩn, có thể là một vòng tài trợ duy nhất hoặc cấu trúc nhiều bậc thang với nhiều mức giá.

Về mặt lý thuyết, điều này có thể tạo ra mối liên kết tâm lý và kinh tế chặt chẽ hơn giữa người dùng và dự án.

Vì người tham gia mua token trực tiếp thay vì nhận miễn phí, nên họ thường có xu hướng nắm giữ chúng lâu dài hơn. Điều này giúp đảo ngược xu hướng gần đây là liên tục rút ngắn thời gian nắm giữ tài sản trên Chuỗi .

Hơn nữa, ICO dự kiến sẽ định hình lại tiềm năng lợi nhuận của thị trường Altcoin : hoạt động gây quỹ công khai thường minh bạch hơn, với lượng lưu thông và định giá rõ ràng, và FDV thường hợp lý hơn so với các mô hình token do vốn đầu tư mạo hiểm thúc đẩy.

Cấu trúc này làm tăng khả năng những người tham gia nhà đầu tư bán lẻ ban đầu thu được lợi nhuận đáng kể, thay vì phải cạnh tranh với người trong nội bộ được hưởng mức chiết khấu đáng kể cho thị phần được phân bổ.

Ngược lại, nhiều dự án airdrop, do thiết kế khích lệ kém, đã tạo ra văn hóa "nhận và bán ngay" lan rộng. Mặt khác, ICO mang đến một lựa chọn hợp lý và bền vững hơn về cả việc phân phối token và xây dựng cộng đồng ban đầu.

Sự trỗi dậy của các nền tảng tài trợ giai đoạn đầu và ý nghĩa của nó đối với ICO

Tháng trước, ngành công nghiệp crypto đã chứng kiến một thương vụ mua lại lớn: Coinbase đã mua lại Echo, Chuỗi, với giá 375 triệu đô la. Thương vụ lần bao gồm sản phẩm Sonar của Echo - một công cụ cho phép bất kỳ ai cũng có thể khởi chạy một bán hàng token công khai.

Cùng lúc đó, Coinbase cũng ra mắt nền tảng ra mắt trong ứng dụng gốc, với dự án đối tác đầu tiên là Monad.

Bên cạnh Echo và Coinbase, các nền tảng gây quỹ giai đoạn đầu cũng đang trở thành xu hướng. Kaito đã ra mắt nền tảng ra mắt chuyên dụng MetaDAO, định nghĩa lại khái niệm ICO.

MetaDAO đặc biệt đáng chú ý. Sự xuất hiện của nền tảng này phản ánh rõ ràng sự mệt mỏi của thị trường với mô hình "phát hành người trong nội bộ, FDV cao". Mục tiêu của nó là giúp các dự án đạt được tăng trưởng dài hạn thông qua các đợt ra mắt giai đoạn đầu với ICO lượng lưu thông cao.

Điều này cho thấy thị trường đã hoàn toàn sẵn sàng cho sự trở lại của ICO, nhưng không phải bất kỳ hình thức ICO nào. Thay vào đó, nó đề cập đến một mô hình gây quỹ được lên kế hoạch và thực hiện tốt, có thể tạo ra sự đồng thuận tích cực về lợi ích đội ngũ, cộng đồng và thị trường nói chung.

Làm thế nào để tạo ra một bố cục tốt?

Công bằng mà nói, như chúng tôi đã chỉ ra trước đây, sự hồi sinh của cơn sốt ICO phản ánh việc xem xét lại văn hóa khích lệ trên thị trường, cốt lõi của việc này là tạo ra cơ hội công bằng hơn cho nhà đầu tư bán lẻ.

Điều này có nghĩa là các nhóm dự án và nhà đầu tư nhà đầu tư bán lẻ cần thống nhất lợi ích của mình và xây dựng một cộng đồng kiên cường hơn, bao gồm những người dùng tích cực và người nắm giữ token trung thành. Trên thực tế, điều này cũng báo trước sự kết thúc có thể xảy ra của kỷ nguyên " token miễn phí".

Nhìn lại một số airdrop thành công có tác động sâu sắc đến hệ sinh thái (như HYPE), chúng ta có thể thấy cần cải thiện thiết kế phân phối:

Lấy Hyperliquid làm ví dụ, người dùng thực sự (chứ không phải những "khai thác " đầu cơ) trong đó bằng cách trả phí giao dịch và chấp nhận rủi ro thực sự, và phần thưởng họ nhận được thực sự gắn liền với sự thành công của sản phẩm.

Trường hợp này chứng minh rằng khi cơ cấu khích lệ được thiết kế hợp lý, sự tham gia nhà đầu tư bán lẻ có thể vừa có ý nghĩa vừa bền vững, thay vì chỉ là hoạt động đầu cơ ngắn hạn.

Chúng tôi cho rằng ý tưởng này sẽ thấm nhuần vào mô hình hoạt động của ICO: trong tương lai, ICO có thể cung cấp chiết khấu cho những người dùng có "hành vi Chuỗi trưởng thành và đáng tin cậy hơn", qua đó thay thế hình thức phân phối airdrop truyền thống.

Một tập hợp dữ liệu từ năm 2024 cho thấy khá rõ điều này: sau khi token airdrop , hơn 80% người dùng ít có xu hướng bán chúng trong vòng 7 ngày, trong khi tỷ lệ người dùng nhiều chỉ là 55%.

Để thành công trong tương lai dự kiến, người tham gia cần phát triển tư duy dài hạn và điều chỉnh hành động của mình cho phù hợp.

Điều này có nghĩa là nuôi dưỡng lòng trung thành của người dùng đối với các địa chỉ ví cụ thể để xây dựng uy tín và thể hiện hành vi nhất quán, phối hợp Chuỗi .

Các hoạt động như vậy có thể bao gồm các hoạt động có ý nghĩa Chuỗi như thử nghiệm nhiều giao thức khác nhau, triển khai thanh khoản trong các nhóm thanh khoản và đóng góp vào hàng hóa công cộng như Gitcoin .

Bất chấp những ý kiến khác nhau về các dự án như Kaito, chúng tôi kỳ vọng chúng sẽ đóng vai trò quan trọng trong việc định hình giai đoạn tiếp theo của thị trường.

Ví dụ, ngưỡng yap, kết hợp với hành vi đã được xác minh Chuỗi, có thể trở thành tiêu chí quan trọng để tư cách tham gia ICO hoặc phân bổ mã token khấu, thưởng cho những người tham gia thể hiện cam kết bền vững và cổ phần trong thỏa thuận.

Nếu mô hình trên trở thành chuẩn mực, một cách để tăng lợi nhuận là sử dụng các sản phẩm như INFINIT hoặc Giza để phân bổ vốn trên nhiều hệ sinh thái.

Mặc dù phương pháp này có thể kém hiệu quả hơn trong các trường hợp mà tuổi ví và hành vi lịch sử được coi tỷ trọng, nhưng lợi thế của nó vẫn đáng kể nếu hoạt động Chuỗi được sử dụng làm tiêu chí duy nhất để đánh giá sự tham gia ICO hoặc phân bổ chiết khấu.

Các vấn đề và thách thức tiềm ẩn

ICO vẫn phải đối mặt với nhiều thách thức để trở thành phương pháp mặc định để gây quỹ và phân phối phần thưởng trong ngành crypto.

Một thách thức chính là, giống như việc gây quỹ bằng vốn đầu tư rủi ro, một mô hình kinh tế token ICO được thiết kế kém có thể dẫn đến thất bại.

Nếu một dự án định giá token của mình quá cao, đặc biệt là so với định giá thị trường hiện tại (thường bị ảnh hưởng bởi lượng lưu thông thấp và thao túng FDV cao), thì token đó vẫn có thể khó được chấp nhận trên thị trường mở.

Hơn nữa, các cân nhắc về quy định và pháp lý cũng đặt ra những trở ngại đáng kể. Mặc dù tính minh bạch về quy định crypto đang được cải thiện ở một số khu vực pháp lý, các ICO vẫn hoạt động trong nhiều vùng xám ở những khu vực có vốn hóa lớn.

Những bất ổn về mặt pháp lý này có thể trở thành rào cản đối với sự thành công của ICO và trong một số trường hợp, thậm chí có thể đẩy các dự án đang gặp khó khăn trong việc thu hút sự chú ý trở lại các công ty rủi ro.

Một thách thức thú vị khác mà ICO phải đối mặt là khả năng bão hòa thị trường. Do nhiều dự án thường huy động vốn cùng lúc, sự chú ý của người tham gia có thể bị phân tán, làm giảm nhiệt tình chung đối với ICO. Điều này có thể dẫn đến tình trạng "mệt mỏi với ICO" lan rộng, từ đó kìm hãm sự tham gia rộng rãi và đà tăng trưởng của thị trường.

Ngoài những thách thức này, khi thị trường có thể chuyển sang ICO, các dự án còn phải cân nhắc nhiều vấn đề quan trọng khác, bao gồm phối hợp khích lệ, gắn kết cộng đồng và rủi ro về cơ sở hạ tầng, tất cả đều phải được giải quyết để đảm bảo thành công bền vững.

Phần kết luận

Hiện tại, nhu cầu của thị trường rất rõ ràng: mọi người mong muốn việc phát hành dự án công bằng hơn và giảm thiểu tình trạng lừa đảo đầu tư mạo hiểm. Tình hình hiện tại của thị trường Altcoin phản ánh điều này - vị thế giữ spot đang giảm, trong khi khối lượng giao dịch hợp đồng tương lai đang tăng.

Chúng tôi cho rằng điều này chứng minh rõ ràng rằng nhà đầu tư bán lẻ phần lớn đã từ bỏ lợi nhuận dài hạn để chuyển sang các phương pháp đầu tư mang tính đầu cơ hơn.

Theo góc nhìn của kinh tế học về sự chú ý, tình trạng này thậm chí còn nghiêm trọng hơn: nó không chỉ gây hại cho toàn bộ ngành mà còn cản trở sự đổi mới.

Sự trở lại của ICO dường như là một bước đi đúng hướng. Tuy nhiên, nó khó có thể thay thế hoàn toàn airdrop mà chúng ta đã biết, mà chỉ đóng vai trò là động lực, thúc đẩy các mô hình lai, trong đó lợi ích dài hạn trở thành trọng tâm trong chiến lược tiếp thị của bất kỳ dự án nào.