Tôi cũng từng là một nhân viên ngân hàng khốn khổ. Và đây là sự trả thù của tôi.

Tether: Đồng tiền ổn định của Schrödinger

Đã hai năm rưỡi trôi qua kể từ lần cuối tôi viết về bí ẩn được yêu thích nhất trong giới tiền điện tử : Bảng cân đối kế toán của Tether.

Ít có điều gì thu hút trí tưởng tượng của các học viên giống như thành phần dự trữ tài chính của $USDT. Tuy nhiên, hầu hết các bình luận vẫn xoay quanh việc liệu Tether có khả năng thanh toán hay phá sản , thiếu khuôn khổ cần thiết khiến cuộc tranh luận trở nên hữu ích. Trong khi khái niệm khả năng thanh toán có ý nghĩa rõ ràng đối với các công ty truyền thống, ít nhất phải cân đối nợ phải trả với tài sản, thì khái niệm này bắt đầu lung lay khi áp dụng cho các tổ chức tài chính, nơi dòng tiền mờ nhạt dần và khả năng thanh toán được hiểu rõ hơn là mối quan hệ giữa mức độ rủi ro mà bảng cân đối kế toán đang gánh chịu và các khoản nợ chưa thanh toán đối với người gửi tiền và các nhà cung cấp tài chính khác. Trong các tổ chức tài chính, khả năng thanh toán là một khái niệm thống kê chứ không phải là khái niệm số học. Nếu điều này nghe có vẻ trái ngược với trực giác, đừng lo lắng; kế toán ngân hàng và phân tích bảng cân đối kế toán luôn nằm trong số những góc chuyên biệt nhất của tài chính—thật buồn cười và chán nản khi chứng kiến mọi người ứng biến các khuôn khổ riêng của họ để đánh giá khả năng thanh toán.

Trên thực tế, để hiểu được các tổ chức tài chính, cần phải đảo ngược logic của doanh nghiệp. Thay vì bắt đầu từ báo cáo lãi lỗ, bạn bắt đầu từ bảng cân đối kế toán—và bỏ qua dòng tiền. Và nợ, không phải là một hạn chế, mà là nguyên liệu thô của doanh nghiệp. Điều quan trọng là cách sắp xếp tài sản và nợ phải trả, liệu có đủ Vốn cho những ngày khó khăn hay không, và liệu có đủ lợi nhuận cho những người cung cấp Vốn đó hay không.

Chủ đề Tether lại nổi lên sau một ghi chú gần đây của S&P — một báo cáo quá mỏng và máy móc đến nỗi chính sức hút của nó, chứ không phải bất cứ điều gì khác, mới là phần thú vị nhất của câu chuyện. Vào cuối quý 1 năm 2025, Tether đã phát hành khoảng 174,5 tỷ đô la mã thông báo kỹ thuật số, chủ yếu là các đồng tiền ổn định được neo theo đô la Mỹ và một Bit vàng kỹ thuật số. Những đồng tiền đó cung cấp quyền yêu cầu đổi 1 đổi 1 cho những người nắm giữ đủ điều kiện. Để chứng minh cho những yêu cầu đó, Tether International, SA de CV đã nắm giữ khoảng 181,2 tỷ đô la tài sản — nói cách khác là nắm giữ dự trữ dư thừa khoảng 6,8 tỷ đô la. Con số tài sản ròng này có đủ tốt không? Để trả lời câu hỏi đó (mà không cần phải phát minh ra một khuôn khổ riêng nào khác), chúng ta cần đặt ra một câu hỏi cơ bản hơn: khuôn khổ hiện có nào nên được áp dụng ngay từ đầu? Và để chọn khuôn khổ phù hợp, chúng ta phải bắt đầu với quan sát cơ bản nhất: Tether thực sự đang kinh doanh gì?

Một ngày làm việc tại ngân hàng

Hoạt động kinh doanh cốt lõi của Tether là phát hành các công cụ tiền gửi kỹ thuật số theo yêu cầu, lưu hành tự do trên khắp các thị trường tiền điện tử, và đầu tư các khoản nợ phải trả đó vào một nhóm tài sản đa dạng. Tôi sử dụng các khoản nợ phải trả đầu tư thay vì cố tình nắm giữ dự trữ : thay vì thực hiện việc lưu ký các khoản tiền đó với cùng mức rủi ro/cùng thời hạn, Tether chủ động đưa ra ý kiến về phân bổ tài sản và hưởng chênh lệch giữa lợi suất trên tài sản và chi phí (gần bằng không) của các khoản nợ phải trả, hoạt động theo các hướng dẫn được xác định một cách lỏng lẻo về cách thức triển khai các tài sản đó.

Xét về khía cạnh này, Tether trông giống một ngân hàng hơn là một đơn vị chuyển tiền — chính xác hơn là một ngân hàng Chưa được kiểm soát . Theo cách hiểu đơn giản nhất, các ngân hàng được yêu cầu nắm giữ một lượng Vốn kinh tế tối thiểu (tôi đang dùng Vốn và tài sản ròng thay thế cho nhau ở đây — các bạn FIG của tôi sẽ thứ lỗi cho tôi) để hấp thụ cả biến động dự kiến lẫn bất ngờ trong danh mục tài sản của họ, cùng một số yếu tố khác. Yêu cầu này tồn tại vì một lý do: các ngân hàng được nhà nước cấp độc quyền bảo vệ tiền của hộ gia đình và doanh nghiệp, và đặc quyền đó đòi hỏi một khoản đệm tương ứng chống lại những rủi ro tiềm ẩn trong bảng cân đối kế toán của chính họ.

Khi nói đến ngân hàng, các cơ quan quản lý đặc biệt chú ý đến ba điều:

Các loại rủi ro mà ngân hàng phải tính đến

Bản chất của những gì đủ điều kiện là Vốn

Số lượng Vốn mà một ngân hàng phải nắm giữ

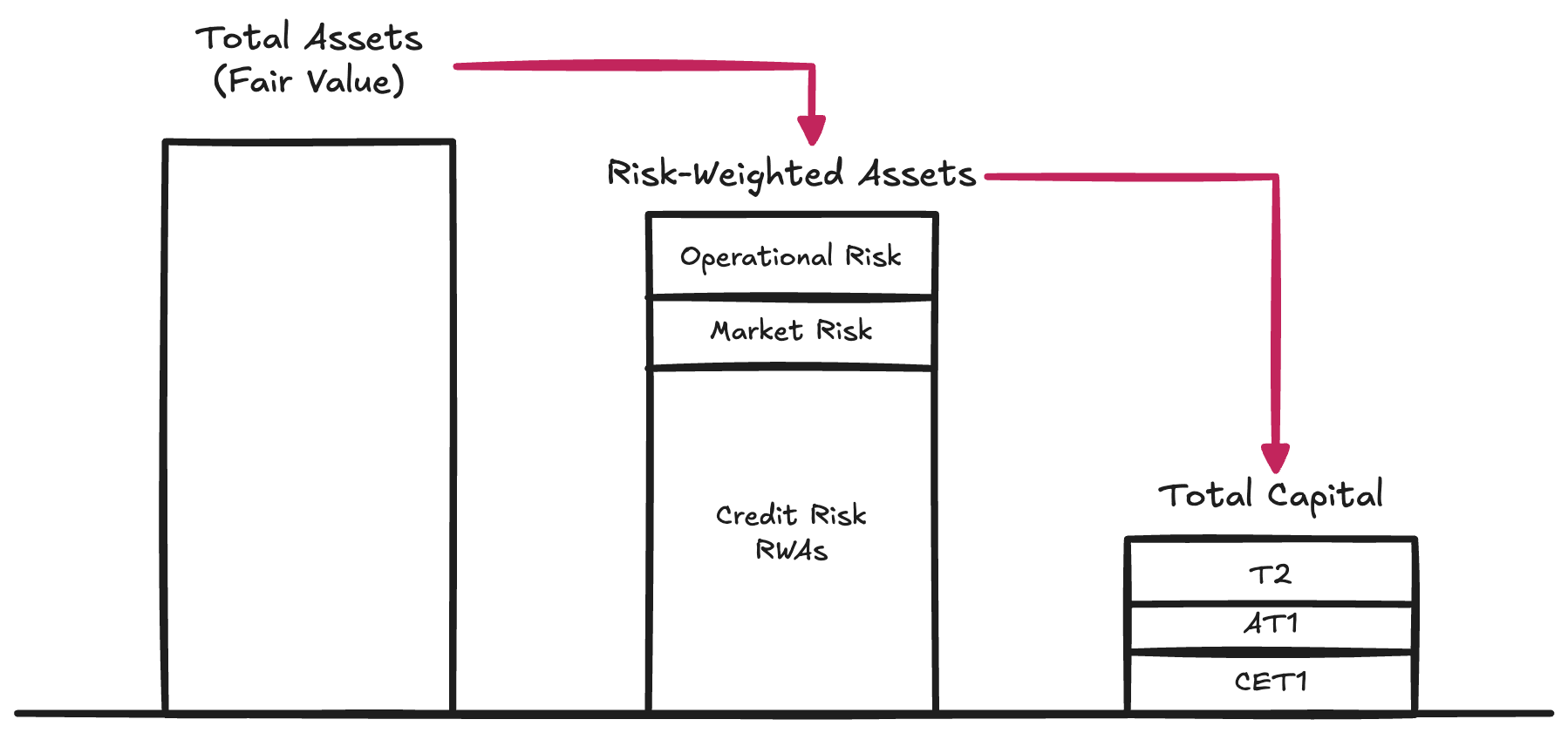

Các loại rủi ro → Cơ quan quản lý quy định các loại rủi ro khác nhau có thể làm xói mòn giá trị có thể quy đổi của tài sản của ngân hàng khi những tài sản đó cuối cùng được sử dụng để đáp ứng các khoản nợ phải trả của ngân hàng:

Rủi ro tín dụng. Khả năng người vay không thực hiện đầy đủ nghĩa vụ của mình khi được yêu cầu—loại rủi ro này chiếm 80-90% tài sản có trọng số rủi ro đối với hầu hết các G-SIB

Rủi ro thị trường. Rủi ro giá trị của một tài sản (ngay cả khi không có sự suy giảm tín dụng hoặc đối tác) biến động bất lợi so với mệnh giá của các khoản nợ phải trả. Điều này xảy ra khi người gửi tiền kỳ vọng vào USD nhưng tổ chức lại quyết định nắm giữ vàng hoặc BTC. Ngoài ra, rủi ro lãi suất cũng nằm trong danh mục này. Loại rủi ro này chiếm 2-5% tài sản có trọng số rủi ro.

Rủi ro hoạt động. Rủi ro môi trường trong quá trình vận hành doanh nghiệp: gian lận, lỗi hệ thống, tổn thất pháp lý và vô số rủi ro nội bộ có thể làm suy yếu bảng cân đối kế toán. Loại rủi ro này là rủi ro còn lại trên RWA.

Những yêu cầu này hình thành nên Trụ cột I của khuôn Vốn Basel về Vốn—vẫn là hệ thống chủ đạo để xác định Vốn thận trọng trong các tổ chức được quản lý. Vốn là nguyên liệu thô cần thiết để đảm bảo bảng cân đối kế toán của họ có đủ giá trị để đáp ứng các khoản hoàn trả (trong một tốc độ thông thường—tức là rủi ro thanh khoản) từ các chủ nợ.

Bản chất của Vốn → Vốn chủ sở hữu đắt đỏ—là hình thức Vốn cơ bản nhất nên thực sự là hình thức tài trợ đắt đỏ nhất mà một doanh nghiệp có thể có được. Qua nhiều năm, các ngân hàng đã học cách trở nên cực kỳ sáng tạo trong việc giảm số lượng và chi phí vốn chủ sở hữu mà họ yêu cầu. Điều này dẫn đến sự xuất hiện của một danh mục dài các công cụ được gọi là công cụ lai—các chứng khoán được thiết kế để hoạt động kinh tế theo cách nào đó giống như nợ, nhưng được thiết kế để đáp ứng các ô quy định bắt buộc để được coi là Vốn chủ sở hữu. Các ví dụ bao gồm trái phiếu thứ cấp vĩnh viễn, không có ngày đáo hạn và có thể hấp thụ lỗ; trái phiếu chuyển đổi có điều kiện—CoCos, tự động chuyển đổi thành vốn chủ sở hữu khi Vốn giảm xuống dưới mức kích hoạt; và các công cụ Cấp 1 bổ sung, có thể được ghi giảm hoàn toàn trong các tình huống căng thẳng, như chúng ta đã thấy rõ nhất trong nghị quyết của Credit Suisse . Do sự gia tăng này, các cơ quan quản lý phân biệt giữa các phẩm chất Vốn khác nhau. Vốn chủ sở hữu phổ thông Cấp 1 nằm ở trên cùng: hình thức Vốn kinh tế tinh khiết nhất, hấp thụ lỗ nhiều nhất. Bên dưới nó, các công cụ ít tinh khiết hơn dần dần lấp đầy ngăn xếp.

Tuy nhiên, vì mục đích của chúng ta, chúng ta có thể tách biệt khỏi những sự phân biệt nội tại này và chỉ tập trung vào khái niệm Tổng Vốn — tổng số tiền đệm có sẵn để hấp thụ tổn thất trước khi người nắm giữ nghĩa vụ phải chịu rủi ro.

Lượng Vốn → Sau khi ngân hàng đã tính trọng số rủi ro cho tài sản của mình (và tuân thủ theo phân loại quy định về những gì đủ điều kiện là Vốn), các cơ quan giám sát sẽ áp đặt các tỷ lệ tối thiểu phải được duy trì trên các tài sản đã tính trọng số rủi ro đó. Theo Trụ cột I, các ngưỡng chuẩn mực là:

Vốn chủ sở hữu phổ thông loại 1 (CET1): 4,5% RWA

Bậc 1: 6,0% RWA (bao gồm Vốn CET1)

Tổng Vốn: 8,0% RWA (bao gồm vốn CET1 và Vốn cấp 1)

Sau đó, Basel III sẽ bổ sung thêm các vùng đệm cụ thể theo từng tình huống:

Bộ đệm bảo toàn Vốn (CCB): +2,5% cho CET1

Bộ đệm Vốn phản chu kỳ (CCyB): 0–2,5%, tùy thuộc vào điều kiện vĩ mô

Phụ phí G-SIB: 1–3,5% đối với các ngân hàng quan trọng có hệ thống

Trên thực tế, điều này có nghĩa là các ngân hàng lớn phải hoạt động với 7–12%+ CET1 và 10–15%+ Tổng Vốn trong điều kiện bình thường của Trụ cột I. Tuy nhiên, các cơ quan quản lý không dừng lại ở Trụ cột I. Họ áp dụng các chế độ kiểm tra sức chịu đựng và, nếu cần thiết, bổ sung thêm Vốn - cái mà họ gọi là Trụ cột II. Kết quả là, yêu cầu Vốn hiệu dụng có thể dễ dàng tăng lên trên 15%. Bạn muốn biết thêm về cấu trúc bảng cân đối kế toán, thực hành quản lý rủi ro và lượng Vốn nắm giữ của một ngân hàng? Hãy xem Trụ cột III của họ - không phải chuyện đùa.

Để tham khảo, dữ liệu năm 2024 cho thấy các G-SIB toàn cầu hoạt động với tỷ lệ CET1 trung bình khoảng 14,5% và tỷ lệ Vốn khoảng 17,5–18,5% của RWA .

Tether: Một ngân hàng Chưa được kiểm soát

Giờ đây, chúng ta có thể thấy tại sao cuộc tranh luận về việc Tether tốt, xấu, có khả năng thanh toán, mất khả năng thanh toán, FUD, gian lận hay bất kỳ điều gì khác lại không đi vào trọng tâm. Câu hỏi thực sự đơn giản và có tính cấu trúc hơn: Tether có nắm giữ đủ Vốn để hấp thụ sự biến động của danh mục tài sản hay không?

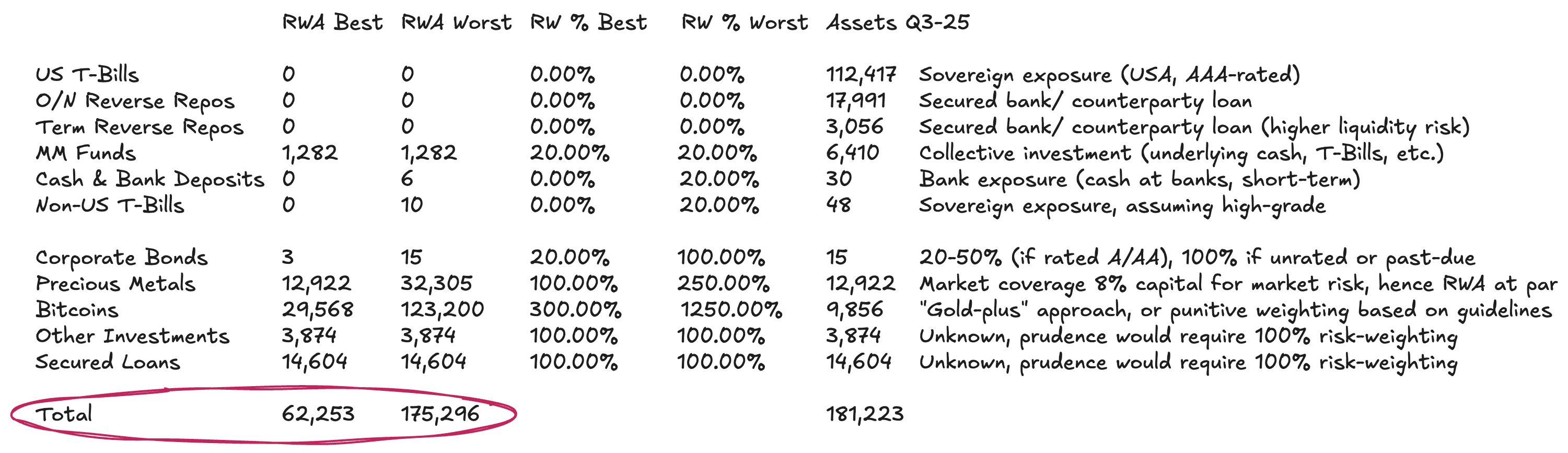

Tether không công bố báo cáo Trụ cột III (để tham khảo, đây là báo cáo của UniCredit); thay vào đó, họ chỉ cung cấp một báo cáo dự trữ mỏng - đây là báo cáo mới nhất. Thông tin này khá hạn chế theo tiêu chuẩn Basel, nhưng vẫn đủ để tính toán sơ bộ tài sản có trọng số rủi ro của Tether.

Bảng cân đối kế toán của Tether tương đối đơn giản:

c. 77% trong các công cụ thị trường tiền tệ và các khoản tương đương tiền mặt khác được tính bằng USD—những khoản này thu hút mức trọng số rủi ro tối thiểu hoặc bằng không theo Phương pháp tiếp cận chuẩn hóa

c. 13% trong hàng hóa vật chất và kỹ thuật số

Phần còn lại trong các khoản vay và đầu tư khác không thể được đánh giá một cách có ý nghĩa từ các tiết lộ

Các loại trọng số rủi ro (2) cần có sự tinh tế. Theo hướng dẫn chuẩn của Basel, $BTC mang trọng số rủi ro trừng phạt là 1.250%. Với yêu cầu Tổng Vốn 8% được áp dụng cho RWA—xem ở trên, điều này thực sự có nghĩa là các cơ quan quản lý yêu cầu dự trữ đầy đủ cho $ BTC—một khoản phí Vốn 1 đổi 1 giả định khả năng hấp thụ lỗ bằng không. Chúng tôi đưa điều này vào kịch bản xấu nhất của mình, mặc dù rõ ràng là lỗi thời—đặc biệt là đối với một tổ chức phát hành có các khoản nợ phải trả lưu hành trên thị trường tiền điện tử. Chúng tôi cho rằng $BTC nên được xử lý mạch lạc hơn như một hàng hóa kỹ thuật số. Có một khuôn khổ rõ ràng và một thông lệ chung để xử lý các hàng hóa vật chất như vàng—trong đó Tether nắm giữ một lượng đáng kể: khi được lưu ký trực tiếp (như trường hợp đối với một phần vàng của Tether và chắc chắn là đối với $ BTC) thì không có rủi ro tín dụng hoặc rủi ro đối tác cố hữu. Rủi ro ở đây hoàn toàn là rủi ro thị trường, vì các khoản nợ phải trả được tính bằng USD chứ không phải bằng hàng hóa. Các ngân hàng thường nắm giữ 8–20% Vốn so với vàng để bù đắp biến động giá - tương đương với hệ số rủi ro 100-250%. Một logic tương tự có thể áp dụng cho BTC, được điều chỉnh theo hồ sơ biến động rất khác biệt của nó. Vì BTC đã thể hiện mức biến động hàng năm 45–70% sau khi được ETF chấp thuận - so với 12–15% của vàng - nên một cơ sở đơn giản sẽ là tăng hệ số rủi ro lên khoảng 3 lần so với vàng.

Đối với hạng mục (3), sổ sách cho vay hoàn toàn không minh bạch. Do không có thông tin về người vay, kỳ hạn hoặc tài sản thế chấp, lựa chọn duy nhất có thể chấp nhận được là áp dụng hệ số rủi ro 100%. Mức này vẫn còn khá cao, xét đến việc không có bất kỳ thông tin tín dụng nào.

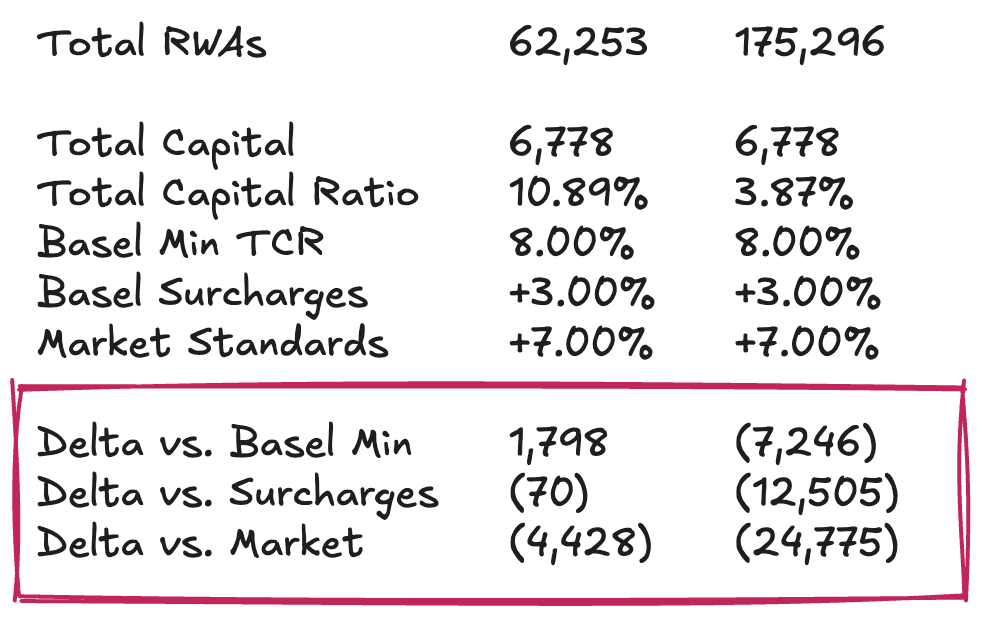

Kết hợp các giả định này lại với nhau, với tổng tài sản khoảng 181,2 tỷ đô la, RWA của Tether nằm trong khoảng từ khoảng 62,3 tỷ đô la đến khoảng 175,3 tỷ đô la, tùy thuộc vào cách xử lý danh mục hàng hóa.

Vị thế Vốn của Tether