- Cục Dự trữ Liên bang đã quyết định cắt giảm lãi suất trong bối cảnh lạm phát liên tục giảm và có dấu hiệu hạ nhiệt trên thị trường lao động, với mục tiêu cốt lõi là tái cân bằng tăng trưởng kinh tế và rủi ro thị trường lao động chứ không chỉ đơn thuần là kích thích nền kinh tế.

- Trong quyết định mới nhất, lần đầu tiên trọng tâm vào “rủi ro việc làm” đã vượt qua những cảnh báo về “áp lực lạm phát”, và sự bất đồng ngày càng lớn trong FOMC cho thấy các nhà hoạch định chính sách không có quan điểm thống nhất về lộ trình chính sách trong tương lai.

- Chính sách tiền tệ sẽ hoàn toàn được quyết định bởi các dữ liệu sắp tới: nếu tỷ lệ thất nghiệp tiếp tục tăng, việc cắt giảm lãi suất có thể được đẩy nhanh, trong khi bất kỳ sự phục hồi nào trong chỉ số PCE cốt lõi đều có thể khiến Cục Dự trữ Liên bang tạm dừng việc nới lỏng chính sách bất cứ lúc nào.

Việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất vào năm 2025 không báo hiệu sự chuyển đổi sang chính sách nới lỏng tiền tệ hoàn toàn; thay vào đó, đó là sự tái cân bằng rủi ro do lạm phát giảm và tỷ lệ thất nghiệp suy yếu – một sự điều chỉnh hoàn toàn dựa trên dữ liệu.

Cục Dự trữ Liên bang (FED) đã xác nhận việc cắt giảm lãi suất, đưa lãi suất xuống mức thấp nhất trong ba năm.

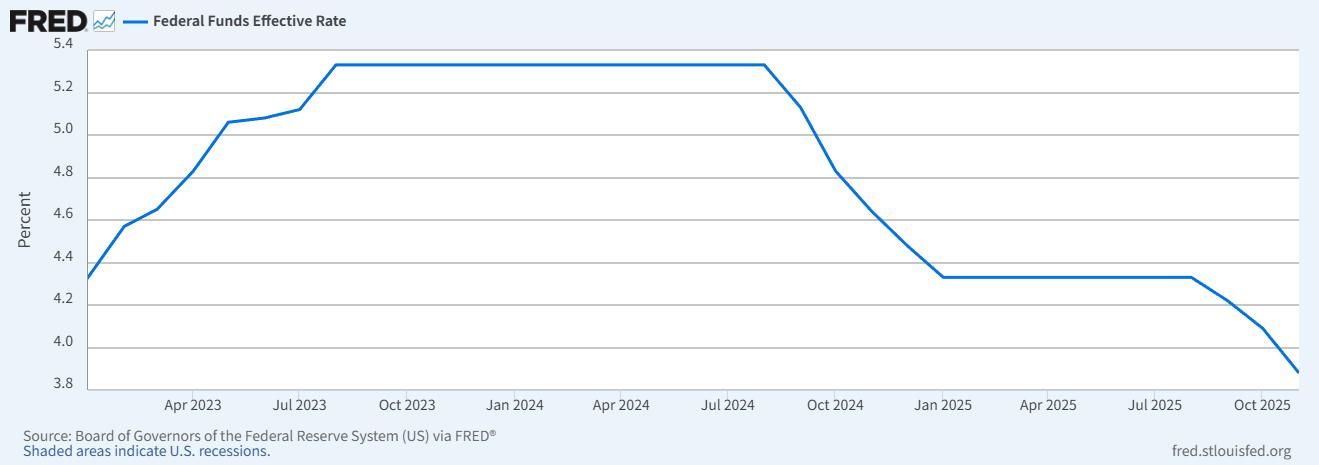

Tại cuộc họp ngày 10 tháng 12 năm 2025, Cục Dự trữ Liên bang (Fed) đã công bố giảm 25 điểm cơ bản lãi suất mục tiêu quỹ liên bang xuống còn 3,50%–3,75%. Đây là lần cắt giảm lãi suất thứ ba trong năm nay và là mức thấp nhất trong ba năm qua. Mặc dù thị trường đã đồn đoán về thời điểm cắt giảm lãi suất trong nhiều tháng, nhưng những lý do thực sự đằng sau động thái chính sách này đã được thể hiện rõ trong ngôn ngữ chính thức và dữ liệu kinh tế của Fed.

Hình 1: Xu hướng lãi suất quỹ liên bang, 2023–2025 (Nguồn: Cơ sở dữ liệu FRED của Cục Dự trữ Liên bang)

NHỮNG THAY ĐỔI TINH TẾ TRONG CÁCH DIỄN ĐẠI CHÍNH THỨC: LẠM PHÁT GIẢM VÀ SỰ QUAN TÂM NGÀY CÀNG TĂNG ĐẾN VẤN ĐỀ VIỆC LÀM

Chính sách của Cục Dự trữ Liên bang chưa bao giờ mang tính cảm tính—nó có thể được theo dõi sát sao. Kể từ giữa năm, những thay đổi tinh tế đã xuất hiện trong các tài liệu chính thức: mô tả về lạm phát dần trở nên ôn hòa hơn, trong khi sự chú ý đến thị trường lao động liên tục tăng lên. Đặc biệt là khi bước vào quý 3, dữ liệu việc làm cho thấy những dấu hiệu rõ ràng của sự chậm lại—số liệu của Bộ Lao động Hoa Kỳ cho thấy số lượng việc làm phi nông nghiệp giảm từ 180.000 trong tháng 7 xuống còn 119.000 trong tháng 9, và tỷ lệ thất nghiệp tăng lên 4,4% tính đến tháng 9, khiến khuôn khổ chính sách “cân bằng rủi ro” bắt đầu nghiêng về một phía.

Hình 2: Xu hướng tỷ lệ thất nghiệp tại Mỹ, 2019–2025 (Nguồn: Bộ Lao động Mỹ / FRED)

RỦI RO VIỆC LÀM GIA TĂNG THÚC ĐẨY VIỆC TÁI CÂN BẰNG CHÍNH SÁCH

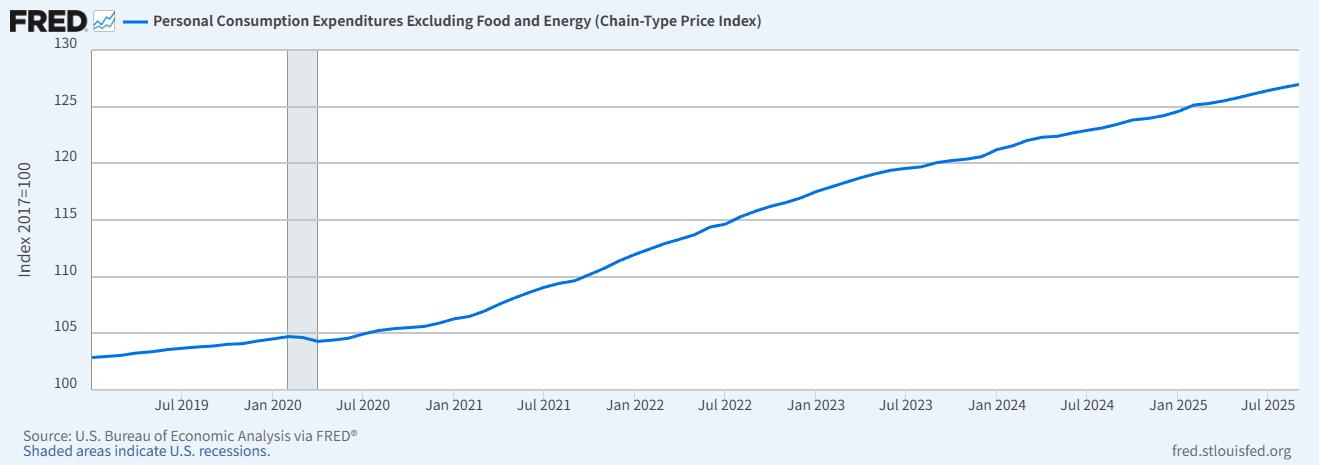

Trong quyết định mới nhất, Cục Dự trữ Liên bang đã nêu rõ rằng “tốc độ tăng trưởng việc làm gần đây đã chậm lại và tỷ lệ thất nghiệp đã tăng nhẹ”. Loại đánh giá này rất hiếm gặp trong quá khứ và cho thấy rằng thị trường lao động vốn được đánh giá là “rất mạnh” trước đây, lần đầu tiên được thừa nhận bằng ngôn ngữ chính thức là đang đối mặt với áp lực giảm sút. Ngược lại, mặc dù lạm phát vẫn ở mức trên mục tiêu dài hạn 2%, nhưng tốc độ tăng trưởng PCE cốt lõi hàng năm trong tháng 11 ở mức 3,1% (dữ liệu của Cục Dự trữ Liên bang) đã khiến các quan chức mô tả nó là “vẫn ở mức cao”, thay vì sử dụng những thuật ngữ mạnh mẽ hơn như “cứng đầu” hoặc “liên tục vượt mục tiêu”. Sự khác biệt về ngôn ngữ này đủ để cho thấy rằng sự ưu tiên rủi ro của các nhà hoạch định chính sách đã thay đổi.

Theo một nghĩa nào đó, việc cắt giảm lãi suất này là một động thái “tái cân bằng”. Sau hai năm thắt chặt, lãi suất chính sách cao đã bắt đầu gây áp lực lên nền kinh tế—đặc biệt là các doanh nghiệp và người tiêu dùng đang phải đối mặt với chi phí tài chính cao. Cục Dự trữ Liên bang không nới lỏng vì lạm phát đã hoàn toàn biến mất; thay vào đó, những thay đổi nhỏ trong việc làm (với tỷ lệ thất nghiệp đạt 4,4% trong tháng 9) đã buộc phải điều chỉnh tốc độ. Đây không phải là “chu kỳ nới lỏng toàn diện” mà thị trường kỳ vọng, mà là một động thái tìm kiếm khoảng trống giữa dữ liệu và rủi ro.

Hình 3: Xu hướng lạm phát PCE cốt lõi, 2019–2025 (Nguồn: Cục Phân tích Kinh tế Hoa Kỳ / FRED)

Tốc độ điều chỉnh lãi suất linh hoạt, tương lai phụ thuộc vào dữ liệu kinh tế.

Về lộ trình chính sách, Cục Dự trữ Liên bang vẫn giữ thái độ thận trọng. Tuyên bố liên tục nhấn mạnh rằng việc điều chỉnh lãi suất trong tương lai “sẽ phụ thuộc vào dữ liệu sắp tới và đánh giá rủi ro”, chứ không phải theo một lộ trình đã được định trước. Cách diễn đạt mở này duy trì tính linh hoạt cho các phản ứng trong tương lai, đồng thời làm giảm kỳ vọng của thị trường về việc cắt giảm lãi suất liên tiếp hoặc nới lỏng mạnh mẽ. Nói cách khác, Fed không cam kết sẽ tiến tới mức lãi suất thấp hơn đáng kể—mà chỉ đơn giản là dự định mỗi bước đi chính sách sẽ tuân theo điều kiện kinh tế thực tế.

SỰ KHÁC BIỆT TRONG PHIẾU BẦU CHO THẤY NHỮNG QUAN ĐIỂM KHÁC NHAU VỀ TRIỂN VỌNG KINH TẾ

Cuộc bỏ phiếu của FOMC cũng truyền tải một tín hiệu: chín phiếu thuận và ba phiếu chống thể hiện mức độ bất đồng hiếm thấy trong những năm gần đây. Các ý kiến bất đồng không phản đối hướng đi của chính sách; thay vào đó, chúng phản ánh những đánh giá ngày càng khác biệt về triển vọng kinh tế - Thống đốc Cục Dự trữ Liên bang Adrian ủng hộ việc cắt giảm 50 điểm cơ bản, trong khi Chủ tịch Fed Chicago Goolsbee và Chủ tịch Fed Kansas City Schmid lại muốn giữ nguyên lãi suất. Sự khác biệt nội bộ này tự nó là một lời nhắc nhở: Fed không tin rằng các điều kiện đủ rõ ràng để thiết lập một quỹ đạo chính sách duy nhất, và các điều chỉnh trong tương lai có thể thay đổi hướng đi chứ không tạo thành một xu hướng một chiều liên tục.

TRỌNG TÂM THỊ TRƯỜNG CHUYỂN TỪ THỜI ĐIỂM CẮT GIẢM SANG NHỮNG RỦI RO TIỀM ẨN ĐẰNG SAU ĐÓ.

Nhìn chung, việc cắt giảm lãi suất này là phản ứng trước thực tế kinh tế hơn là một nỗ lực trấn an thị trường. Lạm phát vẫn chưa đạt mục tiêu, nhưng chỉ số PCE lõi 3,1% so với cùng kỳ năm ngoái trong tháng 11 cho thấy xu hướng giảm liên tục; thị trường lao động vẫn kiên cường nhưng không còn mạnh mẽ như hai năm trước; tăng trưởng kinh tế vẫn vững chắc nhưng sự bất ổn vẫn còn tồn tại. Trong bối cảnh nhiều ràng buộc, Fed đã lựa chọn điều chỉnh cân bằng: tránh áp lực kinh tế kéo dài từ lãi suất cao đồng thời ngăn chặn việc nới lỏng quá mức làm bùng phát lạm phát trở lại.

Đối với thị trường, thông điệp quan trọng không phải là "việc cắt giảm lãi suất đã xảy ra" mà là tại sao nó lại xảy ra vào thời điểm này. Tần suất xuất hiện của từ "rủi ro" trong tuyên bố chính thức đã tăng lên đáng kể, cho thấy rằng việc ra quyết định trong tương lai sẽ dựa nhiều hơn vào dữ liệu hơn là kỳ vọng hoặc định hướng tương lai, và tốc độ thực hiện chính sách sẽ vẫn thận trọng.

TRIỂN VỌNG DỰA TRÊN DỮ LIỆU VỀ CHÍNH SÁCH TIỀN TỆ TƯƠNG LAI

Sự điều chỉnh này vừa là một điểm uốn theo chu kỳ, vừa là một tín hiệu quan trọng, phản ánh sự đánh giá tinh tế của các nhà hoạch định chính sách về nền kinh tế và nỗ lực duy trì sự cân bằng trong bối cảnh bất ổn. Hướng đi tương lai của chính sách tiền tệ Mỹ phụ thuộc vào sự giao thoa giữa việc làm, lạm phát và tăng trưởng: nếu tỷ lệ thất nghiệp tăng lên 4,5% trong quý 1 năm tới (tiến gần đến mức dự báo trung bình của Fed cho cuối năm 2025), tốc độ cắt giảm lãi suất có thể tăng tốc; nếu chỉ số PCE cốt lõi phục hồi trên 3,5%, việc nới lỏng chính sách có thể tạm dừng. Mỗi dữ liệu đều rất quan trọng trong việc xác định bước đi tiếp theo của lãi suất.

Đọc thêm:

Việc Fed cắt giảm lãi suất làm lộ rõ những chia rẽ sâu sắc và gây ra sự bất ổn trên thị trường.

〈 Tại sao Fed cắt giảm lãi suất vào năm 2025: Sự thay đổi chính sách dựa trên dữ liệu và rủi ro kinh tế đang thay đổi 〉這篇文章最早發佈於《 CoinRank 》。