Ethereum đang chuyển hướng sang khả năng mở rộng L1 và bảo mật, và hệ thống quản lý tài sản của thị trường chứng khoán Mỹ, DTCC, với khối tài sản trị giá 100 nghìn tỷ đô la, đang bắt đầu chuyển sang sử dụng Chuỗi, dường như báo hiệu sự xuất hiện của một làn sóng mới đầy hứa hẹn trong crypto.

Tuy nhiên, logic lợi nhuận của các nhà đầu tư tổ chức và nhà đầu tư bán lẻ hoàn toàn khác nhau.

Các tổ chức có khả năng chịu đựng cao về thời gian và không gian. Một chu kỳ đầu tư mười năm và giao dịch chênh lệch giá có đòn bẩy với biên độ nhỏ đáng tin cậy hơn nhiều so với ảo tưởng nhà đầu tư bán lẻ về lợi nhuận gấp nghìn lần trong một năm. Trong chu kỳ tiếp theo, rất có thể hiện tượng thịnh vượng Chuỗi, dòng vốn đầu tư tổ chức và áp lực nhà đầu tư bán lẻ sẽ diễn ra đồng thời.

Đừng ngạc nhiên; sự biến mất hoàn toàn của các quỹ ETF BTC spot và DAT, chu kỳ bốn năm của BTC và mùa altcoin, cùng với Hàn Quốc"từ bỏ tiền điện tử để chuyển sang cổ phiếu" đều đã nhiều lần chứng minh logic này.

Sau sự kiện 11/10, các sàn giao dịch tập trung (CEX), vốn đóng vai trò là tuyến phòng thủ cuối cùng cho các chủ dự án, nhà đầu tư mạo hiểm và nhà tạo lập thị trường, đã chính thức bước vào giai đoạn suy thoái. Ảnh hưởng của chúng đối với thị trường càng lớn, thì chúng càng có xu hướng áp dụng cách tiếp cận thận trọng hơn, điều này cuối cùng sẽ làm giảm hiệu quả sử dụng vốn.

Việc thiếu giá trị Altcoin và meme do các biên tập viên đăng tải đều là những diễn biến trên một con đường đã được định trước và bị chính sức nặng của nó đè bẹp. Chuyển sang Chuỗi là một bước đi không thể tránh khỏi, nhưng nó sẽ hơi khác so với thế giới tự do và thịnh vượng mà chúng ta hình dung.

Ban đầu, chúng tôi dự định sử dụng hiệu ứng giàu có để bù đắp phi tập trung, với hy vọng rằng chúng tôi sẽ không đánh mất cả tự do lẫn thịnh vượng.

Hôm nay sẽ là lần cuối cùng tôi nói phi tập trung và cypherpunk. Những câu chuyện cũ về tự do và phản bội không còn phù hợp với thời đại nữa.

Phi tập trung: Sự ra đời của máy tính bỏ túi

DeFi không dựa trên các ý tưởng và thực thể của Bitcoin, và chưa bao giờ như vậy.

Nick Szabo đã tạo ra "hợp đồng thông minh" (1994) và Bit Gold (được đề xuất lần đầu vào năm 1998, hoàn thiện vào năm 2005), đồng thời truyền cảm hứng cho các khái niệm cốt lõi như PoW ( Bằng chứng công việc ) và ghi dấu thời gian Bitcoin .

Bitcoin từng được gọi một cách trìu mến là "máy tính bỏ túi", còn Ethereum là "máy tính đa năng", nhưng sau sự cố The DAO năm 2016, Ethereum đã quyết định khôi phục lại các bản ghi giao dịch, và Nick Szabo bắt đầu trở thành người chỉ trích Ethereum.

Trong suốt tăng giá mạnh của ETH từ năm 2017 đến năm 2021, Nick Szabo bị cho rằng một người lỗi thời và lạc hậu.

Một mặt, Nick Szabo thực sự cho rằng Ethereum vượt qua Bitcoin và đạt được khả năng loại bỏ trung gian tốt hơn, vì vào thời điểm đó Ethereum đã triển khai đầy đủ PoW và hợp đồng thông minh.

Mặt khác, Nick Szabo cho rằng Ethereum cải cách hệ thống quản trị từ góc độ phi tập trung hóa , và cơ chế DAO cho phép tương tác và hợp tác hiệu quả giữa những người xa lạ trên quy mô toàn cầu lần đầu tiên.

Giờ đây chúng ta có thể phác thảo ý nghĩa thực sự của phi tập trung hóa: ở cấp độ kỹ thuật, loại bỏ trung gian -> giảm chi phí định giá + sự đồng thuận giao dịch; ở cấp độ quản trị, không cần tin tưởng -> giảm thiểu sự tin tưởng .

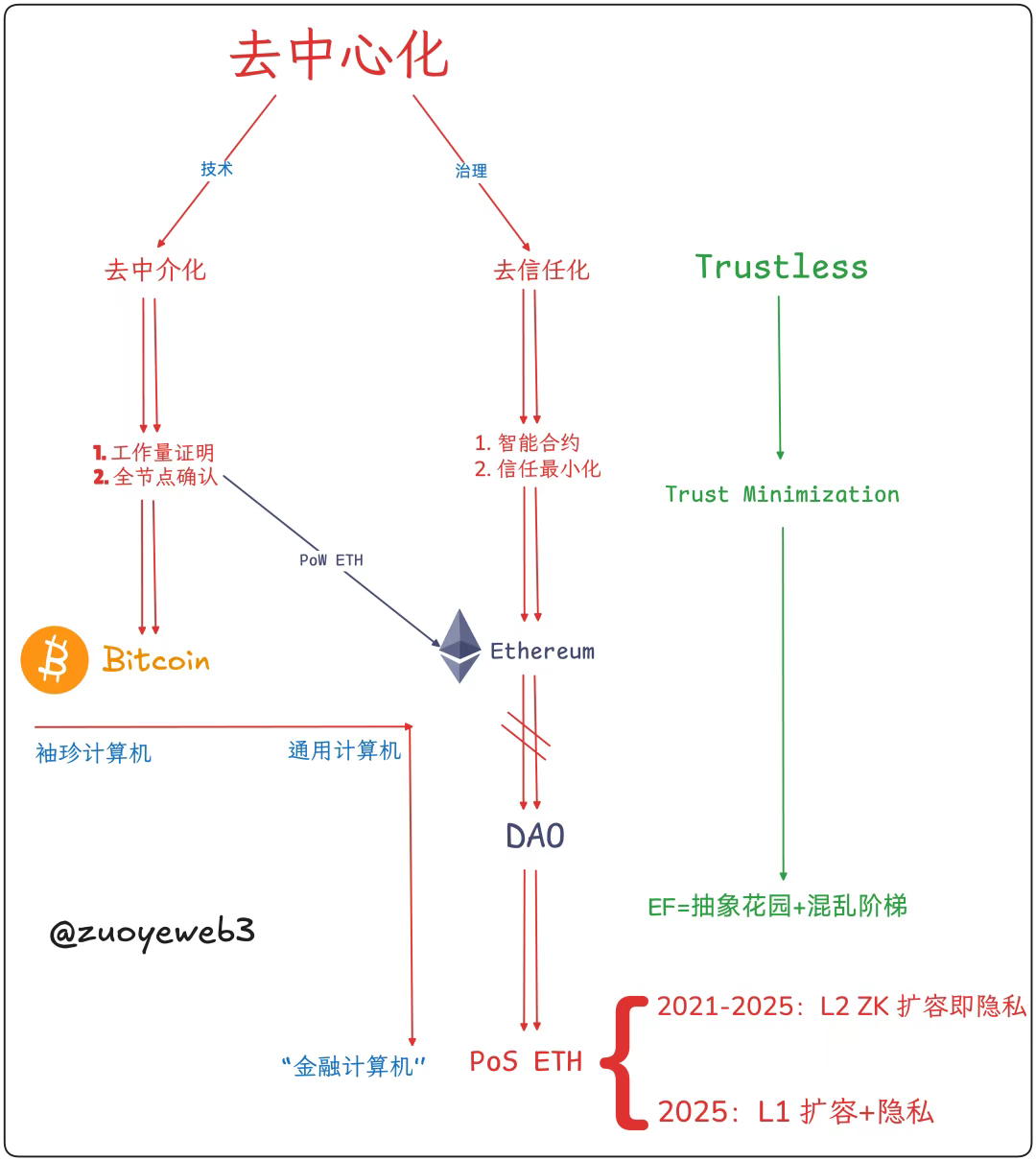

Chú thích hình ảnh: Cấu trúc phi tập trung

Nguồn ảnh: @zuoyeweb3

Loại bỏ trung gian: Thay vì dựa vào vàng hoặc chính phủ, nó dựa vào công việc tính toán như bằng chứng về sự tham gia của cá nhân vào quá trình sản xuất Bitcoin;

Không cần tin tưởng: Mở lòng với thế giới bên ngoài mà không dựa vào các mối quan hệ xã hội của con người, và tạo ra hiệu ứng mạng lưới dựa trên nguyên tắc giảm thiểu sự tin tưởng.

Mặc dù Satoshi Nakamoto chịu ảnh hưởng từ Bit Gold, ông vẫn giữ quan điểm trung lập về hợp đồng thông minh. Trong khi vẫn giữ khả năng thực hiện các thao tác phức tạp thông qua một số tổ hợp mã lệnh dựa trên ý tưởng đơn giản hóa, ông tập trung vào thanh toán ngang hàng (peer-to-peer) nói chung.

Đây cũng là lý do tại sao Nick Szabo nhìn lên hy vọng ở PoW ETH, với các hợp đồng thông minh hoàn chỉnh và "tự giới hạn" của nó. Tất nhiên , Ethereum cũng gặp phải những trở ngại tương tự về khả năng mở rộng L1 như Bitcoin, và Vitalik cuối cùng đã chọn khả năng mở rộng L2 để giảm thiểu thiệt hại cho hệ thống tri thức L1.

"Thiệt hại" này chủ yếu đề cập đến cuộc khủng hoảng về số lượng nút đầy đủ. Sau khi mất đi sự tối ưu hóa của Satoshi Nakamoto , Bitcoin đang lao dốc không phanh vào cuộc đua giữa máy khai thác và tỷ lệ băm , và các cá nhân đã bị loại trừ một cách hiệu quả khỏi quá trình sản xuất.

Chú thích hình ảnh: Kích thước nút blockchain

Nguồn ảnh: @zuoyeweb3

Ít nhất Vitalik cũng đã nỗ lực chống trả. Trước khi chấp nhận mô hình Chuỗi trung tâm dữ liệu vào năm 2025, mặc dù đã chuyển sang mô hình PoS, ông vẫn cố gắng hết sức để đảm bảo sự tồn tại của nút cá nhân.

Mặc dù Proof-of-Work (PoW) được đánh đồng với tỷ lệ băm cộng với mức tiêu thụ điện năng để xác định chi phí sản xuất cơ bản, nhưng trong những ngày đầu của phong trào cypherpunk, sự kết hợp giữa Bằng chứng công việc và dấu thời gian đã được sử dụng để xác nhận thời gian giao dịch, từ đó hình thành sự đồng thuận chung và trên cơ sở đó, sự công nhận lẫn nhau.

Do đó, việc Ethereum chuyển sang PoS về cơ bản sẽ loại bỏ nút riêng lẻ khỏi hệ thống sản xuất. Kết hợp với lượng ETH "miễn phí" tích lũy được từ các ICO và gần 10 tỷ đô la Mỹ được các quỹ đầu tư mạo hiểm đầu tư vào hệ sinh thái EVM+ZK/OP L2, một lượng lớn chi phí tổ chức đã được tích lũy. ETH DAT có thể được coi là một chiến lược thoái vốn OTC dành cho các tổ chức.

Sau khi thất bại trong việc loại bỏ trung gian kỹ thuật, Ethereum đã kiểm soát được sự bùng nổ số nút nhưng cũng chuyển hướng sang các cụm pool khai thác và cuộc đua tỷ lệ băm. Ethereum đã trải qua lần từ L1 (phân mảnh, sidechain ) đến L2 (OP/ZK) và quay trở lại L1, và cuối cùng, nó đã hoàn toàn chấp nhận nút lớn.

Phải thừa nhận một cách khách quan rằng Bitcoin đã mất đi tính "cá nhân hóa" của hợp đồng thông minh và tỷ lệ băm, Ethereum đã mất đi tính "cá nhân hóa"nút, nhưng vẫn giữ được khả năng thu hút giá trị thông qua hợp đồng thông minh và ETH.

Việc đánh giá chủ quan cũng rất cần thiết. Bitcoin đạt được mức độ quản trị tối thiểu, nhưng lại phụ thuộc rất nhiều vào "lương tâm" của một vài nhà phát triển để duy trì sự đồng thuận. Ethereum cuối cùng đã từ bỏ mô hình DAO và chuyển sang mô hình quản trị tập trung ( về mặt lý thuyết thì không, nhưng trên thực tế Vitalik có thể kiểm soát Quỹ Ethereum, Ethereum có thể dẫn dắt hướng đi của hệ sinh thái Ethereum ).

Tôi không hề có ý định hạ thấp ETH và thổi phồng giá BTC. Nhìn lên hiệu ứng gia tăng giá trị tiền điện tử, các nhà đầu tư ban đầu của cả hai đều đã thành công. Tuy nhiên, xét từ nhìn lên thực tiễn phi tập trung , không có khả năng nào trong số chúng sẽ thay đổi hướng đi.

Bitcoin khó có thể hỗ trợ hợp đồng thông minh, Ethereum Lightning Network và BTCFi vẫn được sử dụng cho thanh toán. Ethereum vẫn giữ lại hợp đồng thông minh nhưng từ bỏ chuẩn mực định giá PoW và, ngoài việc giảm thiểu sự phụ thuộc vào người dùng/không cần tin tưởng, đã chọn quay trở lại xu hướng lịch sử xây dựng một hệ thống quản trị tập trung.

Việc đó đúng hay sai, có công hay không có công, thì các thế hệ tương lai sẽ phán xét.

Nền kinh tế trung gian: Sự sụp đổ của máy tính thế giới

Ở đâu có tổ chức, ở đó chắc chắn sẽ có xung đột nội bộ; ở đâu có nói về sự thống nhất, ở đó chắc chắn sẽ có một chính quyền trung ương, và bộ máy quan liêu sẽ tự nhiên hình thành.

Về cơ chế định giá token, có hai loại: dựa trên câu chuyện và dựa trên nhu cầu. Ví dụ, câu chuyện của Bitcoin hướng đến ứng dụng – tiền điện tử ngang hàng, nhưng nhu cầu của mọi người đối với Bitcoin lại là vàng kỹ thuật số. Câu chuyện của Ethereum là "máy tính toàn cầu", nhưng nhu cầu của mọi người đối với ETH lại hướng đến ứng dụng – phí giao dịch (gas) .

Hiệu ứng tích lũy tài sản có lợi hơn cho cơ chế PoS. Tham gia staking Ethereum yêu cầu ETH trước, và sử dụng DeFi của Ethereum cũng yêu cầu ETH. Khả năng thu hồi giá trị của ETH, ngược lại, làm tăng tính hợp lý của PoS. Được thúc đẩy bởi nhu cầu thực tế, quyết định từ bỏ PoW của Ethereum là đúng đắn.

Tuy nhiên, xét về mặt lý thuyết, mô hình khối lượng giao dịch x phí gas rất giống với SaaS và Fintech, điều này không thể tương ứng với câu chuyện lớn về "điện toán hóa mọi thứ". Khi người dùng không sử dụng DeFi rời đi, giá trị của ETH không thể được duy trì.

Tóm lại, không ai thực sự dùng Bitcoin để giao dịch; luôn có người muốn dùng Ethereum để tính toán mọi thứ.

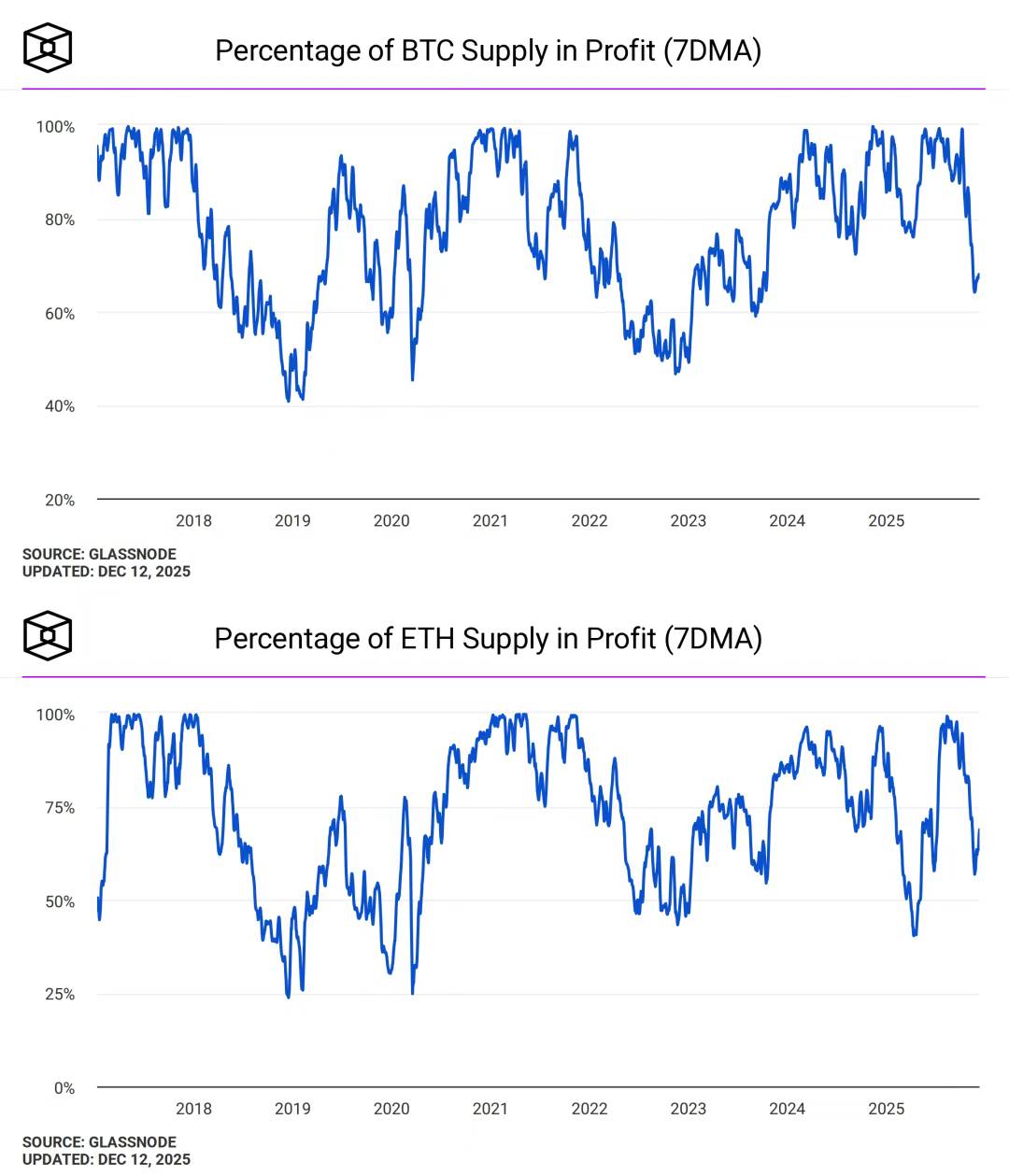

Chú thích ảnh: Lợi nhuận từ địa chỉ BTC và ETH

Nguồn ảnh: @TheBlock__

Phi tập trung không đồng nghĩa với hiệu ứng làm giàu. Tuy nhiên, sau khi Ethereum chuyển sang PoS, người ta cho rằng giá trị vốn của ETH là mục tiêu duy nhất của nó. Sự biến động giá sẽ liên tục bị thị trường quá chú trọng, càng làm dấy lên nghi vấn về khoảng cách giữa viễn cảnh mong đợi và thực tế.

Ngược lại, sự biến động giá của vàng và Bitcoin phần lớn được coi là phản ánh sự thay đổi trong tâm lý thị trường cơ bản. Khi giá vàng tăng vọt, một số người lo lắng về tình hình toàn cầu, nhưng không ai nghi ngờ giá trị cơ bản của Bitcoin khi giá giảm.

Khó có thể khẳng định Vitalik và EF là nguyên nhân dẫn đến sự "phi" phi tập trung của Ethereum , nhưng cần phải thừa nhận rằng hệ thống Ethereum đang ngày càng phụ thuộc vào các bên trung gian.

Từ năm 2023 đến năm 2024, việc các thành viên của Ethereum Foundation đóng vai trò cố vấn cho các dự án trở nên phổ biến, ví dụ như Dankrad Feist cho EigenLayer, nhưng ít người nhớ đến mối quan hệ không rõ ràng giữa The DAO và một số thành viên cốt lõi Ethereum.

Tình trạng này chỉ kết thúc khi Vitalik chính thức tuyên bố sẽ không đầu tư vào bất kỳ dự án L2 nào nữa, nhưng việc "quan liêu hóa" toàn bộ Ethereum đã trở nên không thể tránh khỏi.

Theo một nghĩa nào đó, thuật ngữ "trung gian" không mang hàm ý tiêu cực như "môi giới", mà đề cập đến việc kết nối và tạo điều kiện thuận lợi hiệu quả cho các nhu cầu song phương. Ví dụ, Quỹ Solana , từng cho rằng mô hình ngành, thường thúc đẩy phát triển dự án từ góc độ các lực lượng thị trường và hệ sinh thái riêng của mình.

Tuy nhiên, đối với ETH và Ethereum, ETH nên trở thành một tài sản"trung gian", trong khi Ethereum nên duy trì tính mở và tự chủ hoàn toàn, giữ vững kiến trúc kỹ thuật của một chuỗi công khai không cần cấp phép.

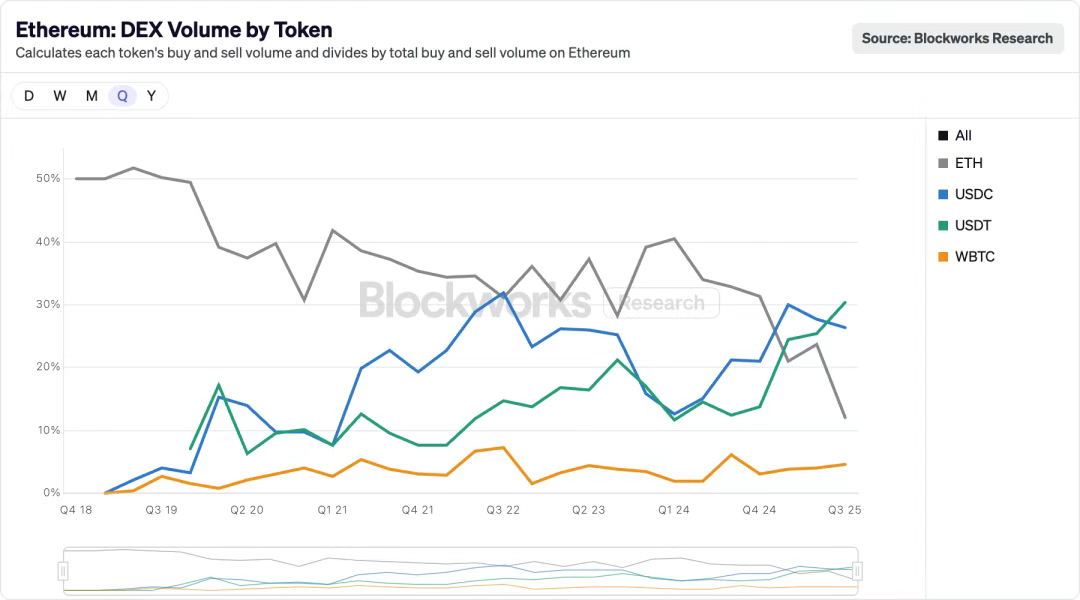

Chú thích hình ảnh: Khối lượng giao dịch trên Ethereum DEX theo Token

Nguồn ảnh: @blockworksres

Trong hệ sinh thái Ethereum, có những dấu hiệu cho thấy stablecoin đang dần thay thế ETH. Thanh khoản đang dịch chuyển sang Chuỗi thông qua các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX), và cặp USDT/USDC đang thay đổi sâu sắc cục diện cũ. Câu chuyện về việc stablecoin thay thế ETH/BTC làm tài sản chuẩn đã diễn ra trong các sàn giao dịch tập trung (CEX), và nó sẽ lặp lại trên Chuỗi.

USDT/USDC là tài sản tập trung. Nếu ETH không thể đáp ứng nhiều kịch bản ứng dụng và chỉ có thể được sử dụng như một "tài sản", thì trong bối cảnh tăng tốc và giảm phí, lượng phí gas tiêu thụ phải đủ lớn để duy trì giá của ETH.

Hơn nữa, nếu Ethereum hoàn toàn mở, nó nên cho phép bất kỳ tài sản hoạt động như một tài sản trung gian, nhưng điều này sẽ làm tổn hại nghiêm trọng đến khả năng thu hút giá trị của ETH. Do đó, L1 cần giành lại quyền lực từ L2 và L1 cần được mở rộng quy mô trở lại. Trong bối cảnh này, quyền riêng tư có thể được hiểu là một nhu cầu thiết yếu đối với các tổ chức, hoặc là một lựa chọn để giữ vững mục đích ban đầu của nó.

Ở đây có rất nhiều câu chuyện, mỗi câu chuyện đều đáng để lắng nghe, nhưng bạn phải chọn một hướng để theo đuổi.

Phi tập trung hoàn toàn không thể đạt được mức độ tổ chức tối thiểu, dẫn đến việc mọi người hành động độc lập. Theo nguyên tắc hiệu quả, nó chỉ có thể liên tục nghiêng về việc giảm thiểu lòng tin. Việc giảm thiểu lòng tin dựa trên trật tự xuất phát từ Vitalik, điều này không khác gì sự tự do cực đoan mà Sun đã trao cho các ngành công nghiệp ngầm và xám.

Chúng ta hoặc phải tin Vitalik, hoặc phải tin Sun. Nói một cách đơn giản, phi tập trung không thể thiết lập một trật tự tự do và tự duy trì. Con người khao khát sự hỗn loạn cực độ, nhưng cơ thể họ lại không chịu được một hoàn cảnh bất an.

Vitalik là một trung gian, ETH cũng là một trung gian, và Ethereum cũng sẽ là một trung gian giữa thế giới truyền thống và Chuỗi. Ethereum muốn một sản phẩm không có sản phẩm, nhưng bất kỳ sản phẩm nào cũng không tránh khỏi chứa đựng tiếp thị, thông tin sai lệch và sự lừa dối. Chỉ cần sử dụng Aave và UST, chúng về cơ bản không khác nhau.

Một cuộc cách mạng tài chính chỉ có thể thành công bằng cách lặp lại thất bại của lần thử lần. USDT đã thất bại với mạng lưới Bitcoin, UST thất bại với việc mua BTC, và sau đó TRC-20 USDT và USDe đã thành công.

Hay nói đúng hơn, mọi người đang phải gánh chịu hậu quả từ sự suy giảm và đi ngang của ETH, cũng như sự mở rộng của hệ thống Ethereum, khiến nhà đầu tư bán lẻ không thể tách rời khỏi Phố Wall. Lẽ ra Phố Wall mới là mua vào ETH từ nhà đầu tư bán lẻ, nhưng giờ đây mọi người lại đang phải gánh chịu những hậu quả cay đắng khi mua vào ETF và DAT.

Hạn chế của Ethereum là bản thân vốn ETH được tạo ra vì mục đích sản xuất, và vì lợi ích của chính ETH. Đó là hai mặt của cùng một đồng xu và là một sự thật hiển nhiên. Phương Đông và phương Tây không thể chiếm đoạt lẫn nhau. Vốn và các nhóm dự án ưu tiên một hệ sinh thái nhất định hoặc một doanh nhân nhất định cuối cùng không sản xuất vì token của các dự án được đầu tư, mà là vì lợi ích của ETH.

Phi tập trung hóa: Tương lai của điện toán tài chính

Từ Quốc tế thứ hai đến LGBT, từ Đảng Báo Đen đến nhóm Báo Đen, từ Bitcoin đến Ethereum.

Kể từ sự kiện The DAO, Nick Szabo bắt đầu ghét mọi thứ liên quan đến Ethereum. Xét cho cùng, Satoshi Nakamoto đã biến mất khỏi tầm mắt công chúng. Tuy nhiên, hiệu năng của Ethereum không thể nói là tệ. Tôi không bị tâm thần phân liệt. Tôi chỉ trích Ethereum rồi lại khen ngợi V.

So với chuỗi công khai lần như Solana và HyperEVM, Ethereum vẫn là "người chơi" tốt nhất trong việc cân bằng phi tập trung và hiệu ứng gia tăng tài sản. Ngay cả nhược điểm lớn nhất của Bitcoin cũng là việc thiếu hỗ trợ cho hợp đồng thông minh.

Là một Chuỗi đã tồn tại 10 năm, ETH và Ethereum đã chuyển mình từ "phe đối lập" thành "phe đối lập chính thức", thỉnh thoảng cần phải can thiệp để khôi phục lại phi tập trung và cypherpunk, và sau đó tiếp tục tiến tới tương lai thực tế của điện toán tài chính.

Những con cú của nữ thần Minerva chỉ có thể cất cánh vào ban đêm, và những cuộc tranh luận về hiệu ứng giàu nghèo và phi tập trung sẽ bị chôn vùi ở Königsberg. Thực tiễn lịch sử tàn khốc đã chôn vùi cả hai câu chuyện này cùng nhau từ lâu.