Các dự báo về cổ phiếu Amazon vào cuối năm 2025 đã thúc đẩy nhiều thay đổi lớn trong tâm lý nhà đầu tư hiện nay, và các nhà phân tích đang đặt mục tiêu giá từ 250 đến 300 đô la khi năm sắp kết thúc. Thông qua một số sáng kiến nghiên cứu quan trọng của Phố Wall, dự báo về cổ phiếu Amazon vào cuối năm đã tạo dựng niềm tin mạnh mẽ trên nhiều phân khúc kinh doanh thiết yếu. Theo dữ liệu từ 61 nhà phân tích Phố Wall, mục tiêu giá Consensus của Amazon rơi vào khoảng 295 đô la, và tại thời điểm viết bài này, giá giao dịch hiện tại đang dao động quanh mức 226 đô la.

Trên nhiều chỉ số thị trường quan trọng, tiềm năng tăng trưởng dường như khá lớn, trong khi dự báo lợi nhuận của Amazon do các tổ chức hàng đầu dẫn đầu cho thấy sự tăng trưởng mạnh mẽ trong lĩnh vực điện toán đám mây cùng với doanh thu quảng cáo. Xếp hạng "mua mạnh" đối với cổ phiếu Amazon từ phần lớn các nhà phân tích nhấn mạnh niềm tin của họ vào triển vọng dài hạn và vị thế thị trường tổng thể hiện tại của công ty.

Xem thêm: Cổ phiếu AVGO: Cơn sốt AI gặp trở ngại khi cảnh báo về biên lợi nhuận khiến giá cổ phiếu giảm mạnh.

Dự báo về cổ phiếu Amazon đến cuối năm 2025 nêu bật mục tiêu giá và lợi nhuận.

Đa số các nhà phân tích đều nhất trí Consensus mua.

Thực tế, Consensus về hiệu suất cổ phiếu Amazon vào cuối năm 2025 đã tăng tốc đáng kể trên nhiều nền tảng nghiên cứu đầu tư lớn. Dựa trên 61 nhà phân tích được MarketBeat theo dõi, cổ phiếu này được xếp hạng " Mua vừa phải " , và mục tiêu giá trung bình của Amazon là 295,43 đô la, thể hiện mức tăng 30,61% so với mức hiện tại.

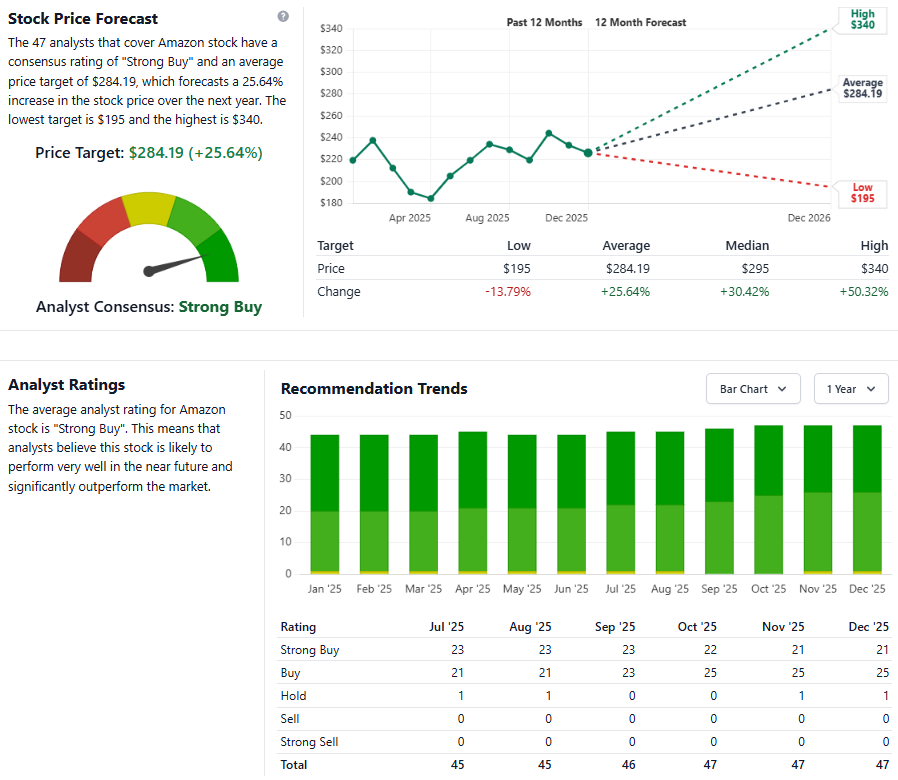

Thông qua một số khuôn khổ phân tích quan trọng, báo cáo Phân tích Cổ phiếu cho thấy quan điểm tương đồng từ 47 nhà phân tích, đưa ra xếp hạng Consensus “ Mua mạnh ” và mục tiêu giá Amazon là 284,19 đô la. Sự đồng thuận này giữa nhiều tổ chức nghiên cứu quan trọng khá sát với những gì MarketBeat đang nhận thấy, và điều này xác thực quan điểm thị trường rộng lớn hơn.

CEO Andy Jassy đã nhận xét về sự phát triển của AWS như sau:

“Chúng tôi đã chứng kiến sự tăng trưởng mạnh mẽ trở lại của AWS trong bốn quý gần đây.”

Dự báo giá cổ phiếu Amazon cuối năm bao gồm nhiều mốc giá quan trọng, dao động từ mức thấp nhất là 218 đô la đến mức cao nhất là 360 đô la, và hầu hết các nhà phân tích đều ước tính mức giá dao động quanh khoảng 280-300 đô la. Sự chênh lệch này phản ánh các giả định khác nhau về điều kiện tương lai, dựa trên nhiều kịch bản kinh tế vĩ mô quan trọng và dự báo lợi nhuận của Amazon trong lĩnh vực điện toán đám mây. Nhờ một số yếu tố thúc đẩy lợi nhuận chính, xếp hạng "mua mạnh" đối với cổ phiếu Amazon được củng cố bởi doanh thu hàng năm của AWS đạt 110 tỷ đô la. Mảng điện toán đám mây đã nắm giữ khoảng 33% thị trường cơ sở hạ tầng đám mây, một con số khá ấn tượng và thể hiện vị thế dẫn đầu thị trường.

AWS thúc đẩy các dự báo tăng trưởng

Amazon Web Services (AWS) đã dẫn đầu triển vọng lạc quan về cổ phiếu Amazon vào cuối năm 2025 trên nhiều lĩnh vực kinh doanh chiến lược. Bộ phận này được báo cáo đã tăng trưởng 19% so với cùng kỳ năm trước trong quý 3 năm 2025, và dự báo lợi nhuận của Amazon do các nhà phân tích hàng đầu đưa ra cho thấy sự tăng trưởng tiếp tục khi khối lượng công việc AI mở rộng. Thông qua nhiều triển khai công nghệ lớn, AWS chiếm 66% thu nhập hoạt động của Amazon mặc dù hiện chỉ chiếm 18% tổng doanh thu. Động lực sinh lời này thực sự nhấn mạnh tầm quan trọng của nó đối với lợi nhuận ròng và sức khỏe tài chính tổng thể của công ty.

Jassy nhấn mạnh cơ hội mà trí tuệ nhân tạo mang lại, khẳng định:

“Mảng kinh doanh trí tuệ nhân tạo (AI) của AWS là một mảng kinh doanh có doanh thu hàng tỷ đô la và tiếp tục tăng trưởng ở mức ba chữ số mỗi năm, đồng thời tốc độ tăng trưởng ở giai đoạn này nhanh hơn gấp ba lần so với sự phát triển của chính AWS.”

Mảng kinh doanh quảng cáo đã tận dụng một số lợi thế thị trường quan trọng để củng cố mục tiêu giá cổ phiếu của Amazon, với doanh thu quý 3 tăng 24% lên 17,7 tỷ đô la. Trên nhiều phân khúc quảng cáo quan trọng, bộ phận có tỷ suất lợi nhuận cao này tiếp tục vượt kỳ vọng và hỗ trợ xếp hạng "nên mua" mạnh mẽ đối với cổ phiếu Amazon. Các nhà phân tích nhận thấy công ty đang có vị thế tốt để duy trì lợi nhuận đến cuối năm đã tích hợp nhiều điểm dữ liệu quan trọng, và mặc dù một số nhà đầu tư lo ngại về chi tiêu, bộ phận quảng cáo vẫn là điểm sáng.

Rủi ro và Thách thức Thị trường

Tuy nhiên, con đường dẫn đến dự báo giá cổ phiếu Amazon vào cuối năm nay đòi hỏi phải vượt qua một số trở ngại quan trọng trong nhiều kịch bản kinh tế lớn khác nhau. Chi tiêu Vốn đã tăng tốc từ 75 tỷ đô la vào năm 2024 lên mức dự kiến 90 tỷ đô la vào năm 2025, và một số nhà phân tích xem đây là một mối lo ngại. Thông qua một số động lực cạnh tranh quan trọng, Microsoft Azure và Google Cloud cũng đang thách thức thị phần của AWS hiện nay, và các nhà phân tích đang theo dõi sát sao áp lực cạnh tranh này trên nhiều tiêu chuẩn ngành quan trọng.

Xem thêm: Cổ phiếu Oracle (ORCL) giảm mạnh 14% do kết quả kinh doanh kém và chi tiêu cho AI

Những khó khăn kinh tế vĩ mô đã tác động đến một số mô hình chi tiêu quan trọng của người tiêu dùng trong các phân khúc bán lẻ của Amazon, trong khi sự giám sát của cơ quan quản lý vẫn tiếp tục đè nặng lên gã khổng lồ công nghệ này. Dự báo lợi nhuận của Amazon đã tính đến những biến số này thông qua nhiều khuôn khổ đánh giá rủi ro chính, nhưng các nhà phân tích vẫn tin tưởng rằng mục tiêu giá 250-300 đô la của Amazon là khả thi. Tại thời điểm viết bài, quỹ đạo cuối năm 2025 của cổ phiếu Amazon có vẻ vững chắc bất chấp những thách thức này, và dự báo cuối năm của cổ phiếu Amazon vẫn duy trì quan điểm lạc quan trên nhiều mô hình phân tích quan trọng ngay cả khi đã xem xét và tính đến các rủi ro trong dự báo.