Nếu chỉ nhìn vào tin tức công nghệ năm 2025, bạn sẽ nghĩ rằng mọi thứ đều tốt đẹp: đầu tư vào AI tiếp tục tăng, việc xây dựng trung tâm dữ liệu ở Bắc Mỹ tăng tốc, và thợ đào crypto cuối cùng cũng "thoát khỏi chu kỳ", chuyển đổi thành công việc kinh doanh khai thác trước đây rất biến động thành các dịch vụ tỷ lệ băm AI ổn định.

Tác giả và nguồn bài viết: Anita, MarsBit

Nhưng bầu không khí hoàn toàn khác biệt tại các phòng tín dụng ở Phố Wall.

Các nhà đầu tư tín dụng không bàn luận về hiệu năng mô hình hay thế hệ GPU nào mạnh hơn. Họ chỉ chăm chú nhìn vào những giả định cốt lõi trên bảng tính Excel và một cảm giác lạnh lẽo bắt đầu len lỏi trong lòng họ: dường như chúng ta đang sử dụng mô hình tài chính thế chấp 10 năm để mua một sản phẩm mới với vòng đời chỉ 18 tháng.

Một loạt báo cáo của Reuters và Bloomberg vào tháng 12 chỉ hé lộ phần nổi của tảng băng chìm: cơ sở hạ tầng AI đang nhanh chóng trở thành một "ngành công nghiệp nợ chồng chất". Nhưng đây chỉ là bề nổi; cuộc khủng hoảng thực sự nằm ở sự mất cân bằng cấu trúc tài chính sâu xa—khi tài sản tỷ lệ băm bị giảm giá trị mạnh, tài sản thế chấp thợ đào có tính biến động cao và nợ cơ sở hạ tầng cứng nhắc bị ràng buộc chặt chẽ với nhau, một Chuỗi truyền tải rủi ro vỡ nợ ngầm đã hình thành.

I. Giảm phát ở phía tài sản: Sự trừng phạt tàn khốc của định luật Moore

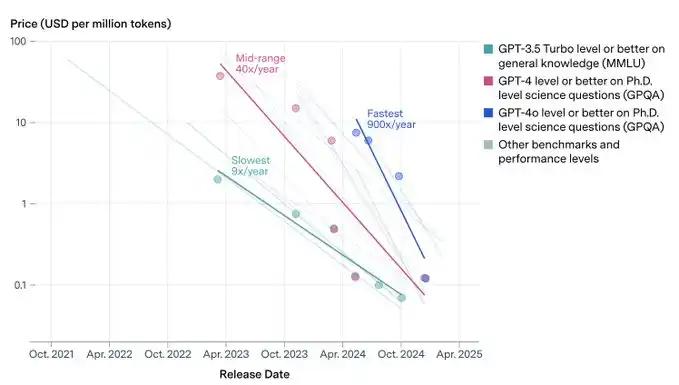

Nguyên tắc cốt lõi đằng sau việc phát hành trái phiếu là Tỷ lệ Bảo hiểm Dòng tiền Phân bổ (DSCR). Trong 18 tháng qua, thị trường đã giả định rằng chi phí thuê tỷ lệ băm AI sẽ ổn định như tiền thuê nhà, hoặc thậm chí có khả năng chống lạm phát như dầu mỏ.

Dữ liệu đang liên tục bác bỏ giả định này.

Theo dữ liệu theo dõi quý 4 năm 2025 của SemiAnalysis và Epoch AI, chi phí cho mỗi đơn vị suy luận AI giảm từ 20-40% so với cùng kỳ năm ngoái.

- Việc áp dụng rộng rãi các kỹ thuật lượng tử hóa và chưng cất mô hình, cùng với hiệu quả ngày càng tăng của các mạch tích hợp chuyên dụng (ASIC), đã dẫn đến tăng trưởng theo cấp số nhân về hiệu quả cung cấp tỷ lệ băm .

- Điều này có nghĩa là cái gọi là "thuê tỷ lệ băm" có đặc tính giảm phát tự nhiên.

Đây là sự không phù hợp về thời hạn đầu tiên: bên phát hành mua GPU với giá cao nhất năm 2024 (chi phí đầu tư), nhưng lại ràng buộc vào một đường cong lợi nhuận cho thuê chắc chắn sẽ giảm mạnh sau năm 2025.

Nếu bạn là nhà đầu tư vốn chủ sở hữu, điều này được gọi là tiến bộ công nghệ; nếu bạn là chủ nợ, điều này được gọi là sự giảm giá trị tài sản thế chấp.

II. Sự bóp méo về khía cạnh tài chính: Tái cấu trúc rủi ro vốn đầu tư rủi ro lợi nhuận từ cơ sở hạ tầng

Nếu lợi nhuận trên tài sản đang giảm dần, thì cách tiếp cận hợp lý đối với nợ phải trả nên thận trọng hơn.

Nhưng thực tế lại hoàn toàn trái ngược.

Theo số liệu thống kê mới nhất từ The Economic Times và Reuters, tổng nợ vay dành cho các trung tâm dữ liệu AI và cơ sở hạ tầng liên quan dự kiến sẽ tăng mạnh 112% lên 25 tỷ đô la vào năm 2025. Sự tăng trưởng này chủ yếu được thúc đẩy bởi các nhà cung cấp " Neo -Cloud" như CoreWeave và Crusoe, cũng như các công ty khai thác đang trải qua quá trình chuyển đổi, những công ty này đang sử dụng rộng rãi vay mượn dựa trên tài sản (ABL) và tài trợ dự án.

Sự thay đổi cơ bản này trong cấu trúc tài chính vô cùng nguy hiểm:

- Trước đây: Trí tuệ nhân tạo (AI) là một trò chơi dành cho các nhà đầu tư mạo hiểm công nghệ; thất bại đồng nghĩa với việc mất toàn bộ cổ phần.

- Hiện nay: Trí tuệ nhân tạo đã trở thành một cuộc chơi về cơ sở hạ tầng; thất bại đồng nghĩa với việc vỡ nợ .

Thị trường đang nhầm lẫn khi đặt tài sản công nghệ rủi ro cao, khấu hao nhanh (tài sản cấp độ mạo hiểm) vào các mô hình tài chính rủi ro thấp(đòn bẩy cấp độ tiện ích) vốn chỉ dành cho đường cao tốc và nhà máy thủy điện.

III. "Sự chuyển đổi giả tạo" và "Đòn bẩy thực sự"thợ đào

Mắt xích dễ bị tổn thương nhất nằm ở thợ đào crypto . Truyền thông thường ca ngợi việc thợ đào chuyển sang sử dụng AI là "rủi ro", nhưng xét từ góc độ bảng tài sản kế toán, thực chất đó lại là sự tích lũy rủi ro.

Phân tích dữ liệu từ VanEck và TheMinerMag cho thấy một thực tế trái ngược với trực giác: tỷ lệ nợ ròng của các công ty khai thác mỏ niêm yết hàng đầu năm 2025 không giảm đáng kể so với mức đỉnh năm 2021. Trên thực tế, nợ của một số công ty khai thác mỏ có hoạt động khai thác mạnh mẽ đã tăng vọt tới 500%.

Họ đã làm điều đó như thế nào?

- Tay trái (phía tài sản ): Vẫn nắm giữ BTC/ETH có tính biến động cao, hoặc sử dụng thu nhập tỷ lệ băm trong tương lai làm tài sản thế chấp ngầm.

- Bên phải (nợ phải trả): Phát hành trái phiếu chuyển đổi hoặc trái phiếu lợi suất cao để vay đô la Mỹ mua H100/H200.

Đây không phải là giảm nợ, mà là nợ.

Điều này có nghĩa là thợ đào đang chơi trò "đòn bẩy kép": sử dụng sự biến động của tiền điện tử làm tài sản thế chấp để đánh bạc vào dòng tiền từ GPU. Trong điều kiện thuận lợi, điều này sẽ nhân đôi lợi nhuận, nhưng một khi hoàn cảnh vĩ mô thắt chặt, cả "giá tiền điện tử giảm" và "thuê tỷ lệ băm giảm" sẽ xảy ra đồng thời. Trong các mô hình tín dụng, điều này được gọi là hội tụ tương quan, một cơn ác mộng đối với tất cả các sản phẩm cấu trúc.

IV. Thị trường Repo bị thiếu

Điều khiến các nhà quản lý tín dụng trăn trở giữa đêm không phải là việc vỡ nợ mà là quá trình thanh lý tài sản sau đó.

Trong cuộc khủng hoảng thế chấp lần, các ngân hàng ít nhất có thể bán đấu giá các tài sản bị tịch thu. Nhưng trong lĩnh vực tài chính tỷ lệ băm AI, nếu một thợ đào khai thác vỡ nợ và các chủ nợ thu hồi 10.000 card đồ họa H100 đó, họ có thể bán chúng cho ai?

Đây là một thị trường thứ cấp với thanh khoản bị định giá quá cao:

- Sự phụ thuộc về mặt vật lý: Các GPU cao cấp không thể được sử dụng đơn giản bằng cách cắm chúng vào máy tính của bạn; chúng phụ thuộc rất nhiều vào các giá đỡ làm mát bằng chất lỏng chuyên dụng và mật độ công suất (30-50kW/giá đỡ).

- Sự lỗi thời của phần cứng: Với sự ra mắt của kiến trúc NVIDIA Blackwell và thậm chí cả Rubin, các card đồ họa cũ đang phải đối mặt với tình trạng khấu hao không tuyến tính.

- Mua máy hút bụi: Khi xảy ra đợt bán tháo trên diện rộng, không có "người cho vay cuối cùng" nào trên thị trường sẵn sàng tiếp nhận rác thải điện tử lỗi thời.

Chúng ta phải cảnh giác với "ảo tưởng về tài sản thế chấp" này — tỷ lệ LTV trên giấy tờ có vẻ an toàn, nhưng thị trường repo thứ cấp có khả năng hấp thụ hàng tỷ đô la áp lực bán ra đơn giản là không tồn tại trên thực tế.

Đây không chỉ là bong bóng trí tuệ nhân tạo; mà còn là sự thất bại trong việc định giá tín dụng.

Để làm rõ, bài viết này không phủ nhận triển vọng công nghệ của trí tuệ nhân tạo, cũng không phủ nhận nhu cầu thực sự về tỷ lệ băm. Điều chúng tôi đang đặt câu hỏi là cấu trúc tài chính có nhiều thiếu sót.

Khi tài sản giảm phát (GPU) được thúc đẩy bởi Định luật Moore được định giá như bất động sản phòng ngừa lạm phát; khi thợ đào chưa thực sự giảm nợ được tài trợ như các nhà điều hành cơ sở hạ tầng chất lượng cao—thị trường thực chất đang tiến hành một thử nghiệm tín dụng mà chưa được định giá đầy đủ.

Kinh nghiệm lịch sử đã nhiều lần chứng minh rằng chu kỳ tín dụng thường đạt đỉnh sớm hơn chu kỳ công nghệ. Đối với các nhà chiến lược vĩ mô và người giao dịch tín dụng, nhiệm vụ chính trước năm 2026 có thể không phải là dự đoán mô hình lớn nào sẽ thắng, mà là xem xét lại chênh lệch tín dụng thực tế của các sự kết hợp "Cơ sở hạ tầng AI + Khai thác tiền điện tử".