Mặc dù thị trường stablecoin toàn cầu, trị giá hơn 300 tỷ đô la, bị vị trí chủ đạo bởi tài sản bằng đô la Mỹ với 99% thị phần , nhưng một phân khúc nhỏ đang âm thầm quay trở lại.

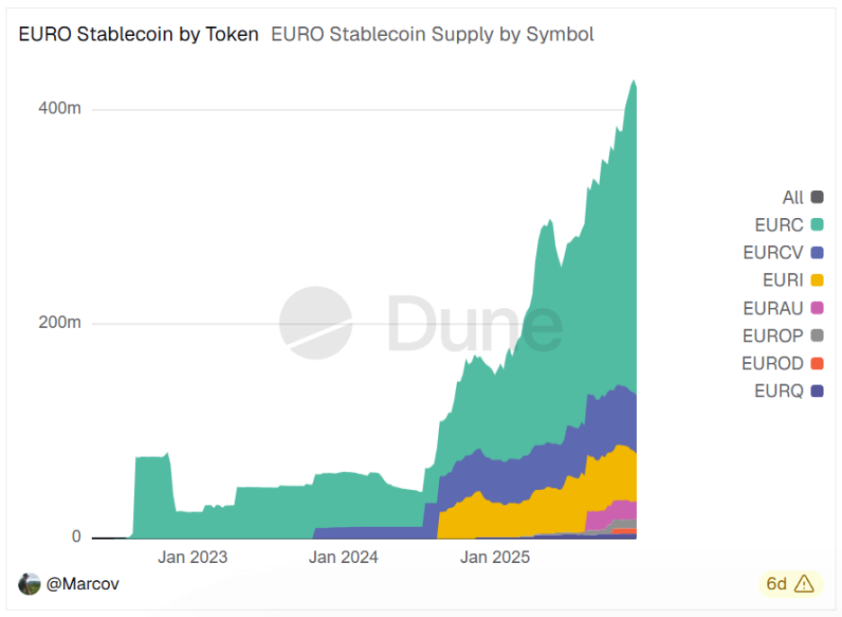

Theo dữ liệu của Dune, tổng giá trị vốn hóa thị trường của stablecoin euro gần đây đã vượt qua mốc 400 triệu đô la, lịch sử, với tăng trưởng hơn 170% kể từ đầu năm.

Mặc dù số lượng stablecoin đô la Mỹ chiếm tỷ trọng rất lớn, nhưng stablecoin euro, chỉ chiếm 0,14% thị trường toàn cầu, lại là một thế lực đáng gờm. Trong bối cảnh các yêu cầu ngày càng thắt chặt theo Đạo luật Thị trường Tài sản Tài sản crypto (MiCA) của EU và các rào cản pháp lý ngày càng thắt chặt, sự gia tăng mạnh mẽ về dữ liệu này cho thấy một sự tái cấu thanh khoản sâu sắc đang diễn ra trong hệ sinh thái crypto của khu vực đồng euro.

Một cuộc chiến ngầm giữa các đồng euro trên Chuỗi có thể đã bắt đầu, và đây có thể là bước ngoặt giúp stablecoin euro chuyển từ thị trường bên lề sang thị trường chính thống.

Việc cung cấp quyền truy cập tuân thủ quy định sẽ tạo ra sự chắc chắn về mặt pháp lý, từ đó thúc đẩy tăng trưởng .

Khía cạnh khó hiểu nhất của sự tăng trưởng ngược xu hướng của stablecoin euro chính là áp lực pháp lý đằng sau nó. Từ góc độ tài chính truyền thống, quy định nghiêm ngặt thường đồng nghĩa với việc hạn chế hoạt động thị trường. Tuy nhiên, logic thị trường thường trái ngược với trực giác: các quy tắc nghiêm ngặt thực sự có thể loại bỏ sự không chắc chắn liên quan đến dòng vốn chảy vào.

Sau sự sụp đổ của FTX và Terra , nỗi lo ngại của giới tư bản toàn cầu về tài sản không được cấp phép lớn hơn nhiều so với sự phản đối của họ đối với các quy định nghiêm ngặt. Mặc dù MiCA đặt ra các ngưỡng, nhưng nó cũng cung cấp một "giấy phép tuân thủ" cho các tổ chức tài chính lớn và các nhà phát hành stablecoin.

Trước khi MiCA được thực thi đầy đủ, thị trường stablecoin euro bị phân mảnh do các quy định không nhất quán giữa các quốc gia thành viên. Vào tháng 6 năm 2024, các điều khoản của MiCA liên quan đến stablecoin chính thức có hiệu lực, yêu cầu các nhà phát hành phải xin phép từ tổ chức tiền điện tử hoặc tổ chức tín dụng của một quốc gia thành viên EU.

Về bản chất, rào cản gia nhập cực kỳ cao này đóng vai trò như nhân vật " người nhặt rác". Theo khuôn khổ MiCA, stablecoin không tuân thủ quy định, không đáp ứng được các yêu cầu về dự trữ 100%, kiểm toán hàng tháng của bên thứ ba và khả năng chuộc lại toàn bộ bất cứ lúc nào, phải rút khỏi thị trường châu Âu.

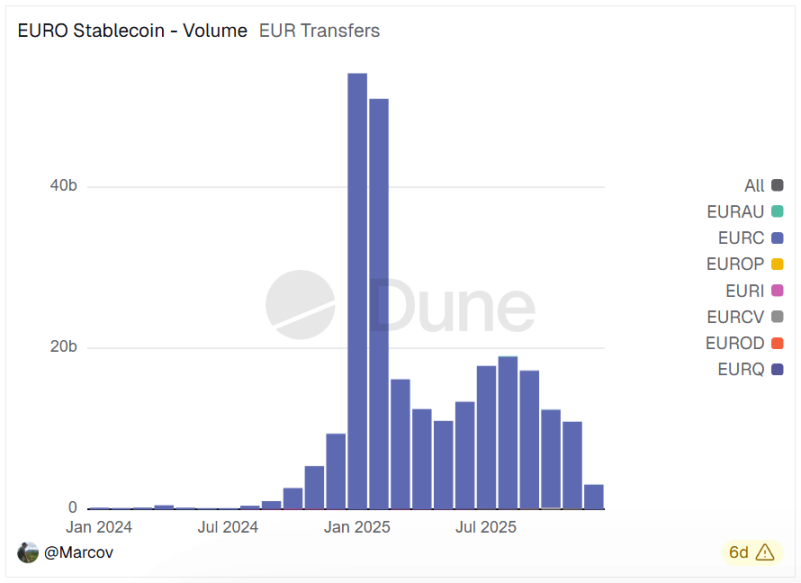

Thị trường rơi vào hỗn loạn, và gã khổng lồ stablecoin Tether buộc phải rút khỏi thị trường châu Âu. Sự thanh toán bù trừ nguồn cung lớn này đã tạo ra một khoảng trống khổng lồ cho các nhà phát hành tuân thủ quy định như Circle. Dữ liệu của Dune cho thấy trong 18 tháng sau khi MiCA được thực thi, khối lượng giao dịch hàng tháng của stablecoin lớn bằng euro đã tăng vọt từ 197 triệu đô la lên 3,1 tỷ đô la, tăng khoảng 15,74 lần.

Quan trọng hơn, MiCA giới thiệu cơ chế "hộ chiếu", cho phép bất kỳ tổ chức phát hành nào được cấp phép tại một quốc gia thành viên đều có thể hoạt động trên toàn EU. Đối với các sàn giao dịch sàn giao dịch tập trung (CEX) và nhà cung cấp dịch vụ tài sản crypto (CASP) hàng đầu châu Âu như Bitstamp và Bitpanda, hủy niêm yết cặp giao dịch USDT không tuân thủ và chuyển sang sử dụng stablecoin euro tuân thủ MiCA (như EURC) không chỉ là yêu cầu tuân thủ quy định mà còn là biện pháp cần thiết để tránh các lệnh trừng phạt tiềm tàng. Rõ ràng, quy định đã chuyển từ một hành động tùy chọn thành một nhu cầu thiết yếu để tồn tại, trực tiếp thúc đẩy tăng trưởng đáng kể về quy mô của stablecoin euro.

Từ phòng ngừa rủi ro đến phân bổ chênh lệch giá, đây là một chất xúc tác khác cho tăng trưởng quy mô.

Việc tăng giá tiền tệ là một trụ cột ngầm quan trọng khác góp phần vào tăng trưởng quy mô của stablecoin euro. Từ cuối năm 2024 đến năm 2025, sự biến động của kỳ vọng lạm phát tại Mỹ và khả năng phục hồi được thể hiện bởi dữ liệu kinh tế vĩ mô của khu vực đồng euro tạo nên logic cơ bản cho sự tăng giá của đồng euro so với đồng đô la Mỹ.

Đối với các nhà đầu tư trên thị trường crypto, việc nắm giữ stablecoin euro không chỉ đáp ứng nhu cầu phòng ngừa rủi ro Chuỗi mà còn là phương tiện để tận dụng chênh lệch tỷ giá và đa dạng hóa danh mục đầu tư.

Khi đồng euro tăng giá so với đô la, các nhà đầu tư thận trọng thường chọn chuyển vốn sang tài sản định giá bằng euro để phòng ngừa rủi ro đồng đô la suy yếu. Các nhà đầu tư nắm giữ stablecoin euro sẽ thu được thêm lợi nhuận về sức mua đối với tiền tệ pháp định của họ, mà không làm thay đổi giá trị danh nghĩa tài sản . Đối với các nhà đầu tư châu Âu, đặc biệt là các tổ chức cần phòng ngừa rủi ro tỷ giá chéo, việc chuyển đổi một số stablecoin đô la nhàn rỗi thành stablecoin euro không chỉ giảm thiểu rủi ro đơn tiền tệ mà còn nắm bắt được lợi nhuận tích cực từ biến động tỷ giá.

Trong chu kỳ kinh tế vĩ mô cụ thể này, do tác động tích cực của kỳ vọng tỷ giá hối đoái, chi phí nắm giữ stablecoin euro thực tế thấp hơn so với stablecoin đô la. Chênh lệch tỷ giá này cũng gián tiếp làm tăng quy mô của stablecoin euro, tạo ra dòng vốn thụ động mạnh mẽ.

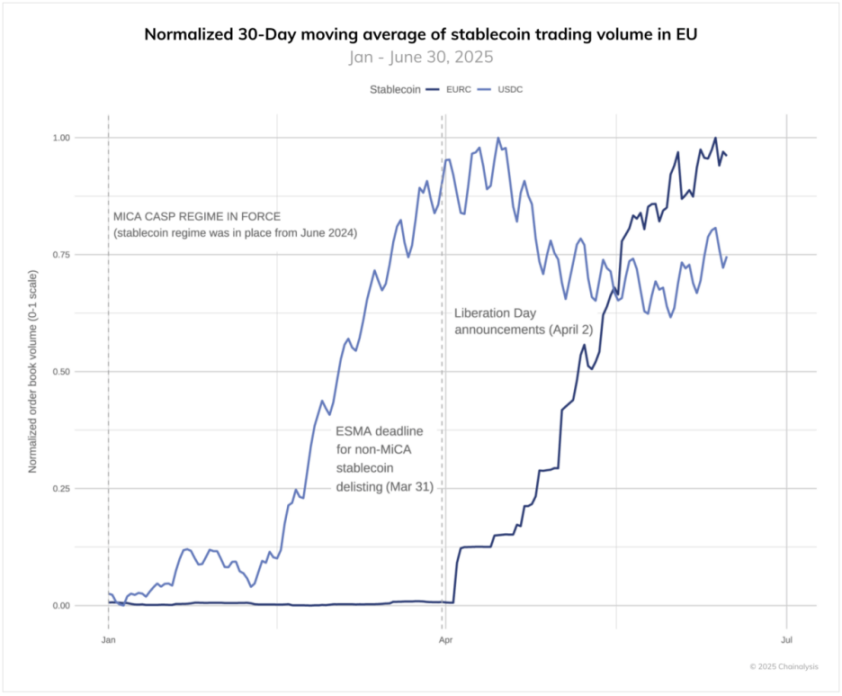

Hơn nữa, những lo ngại về việc quá phụ thuộc vào hệ thống quyết toán bằng đô la Mỹ đã gia tăng trên toàn cầu trong năm nay. Đặc biệt, những thay đổi trong chính sách thuế quan của Mỹ và sự bất ổn địa chính trị thúc đẩy một số thực thể thương mại quốc tế tìm kiếm các giải pháp thay thế. Là đồng tiền dự trữ lớn thứ hai thế giới, hình thức kỹ thuật số của đồng euro - stablecoin euro - đã trở thành lựa chọn ưu tiên cho các thực thể không thuộc Mỹ thực hiện quyết toán xuyên biên giới Chuỗi .

Dữ liệu của Chainalysis cho thấy, sau tháng 4 năm nay, với việc thực thi các chính sách thuế quan của Mỹ, một xu hướng chuyển dịch đáng kể từ các loại tiền tệ định giá bằng USD sang EUR đã xuất hiện trên thị trường. Trong giai đoạn này, khối lượng giao dịch EURC tăng mạnh hơn nhiều so với USDC, phản ánh nhu cầu cấp thiết của thị trường về việc đa dạng hóa dự trữ ngoại hối.

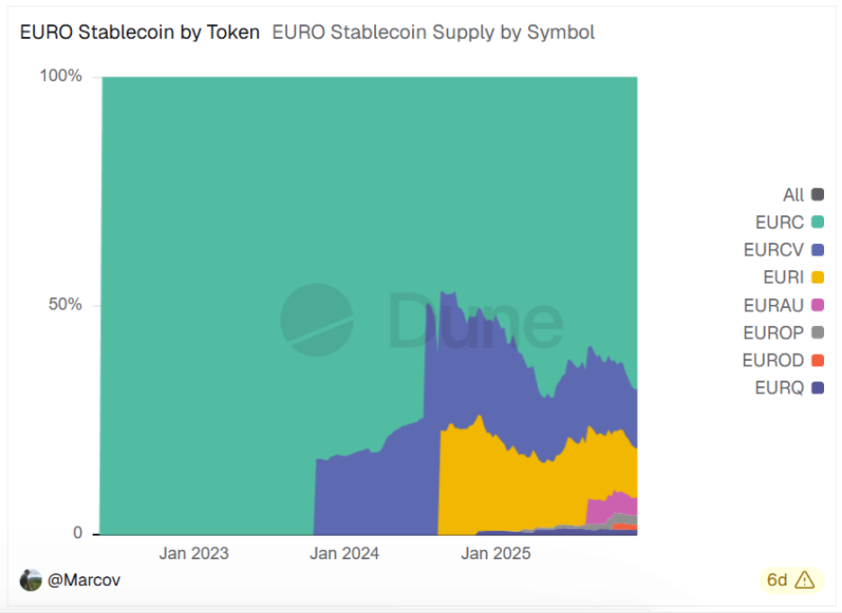

Với chiến lược đa chuỗi và phương pháp tiếp cận dựa trên ứng dụng, EURC đã chiếm giữ 70% thị thị phần .

Với sự hiện diện trên thị trường lên tới 400 triệu đô la Mỹ bằng stablecoin bằng euro, Circle một lần nữa chứng minh vị thế thống trị của mình như một gã khổng lồ trong lĩnh vực tuân thủ quy định.

Theo dữ liệu của Dune, lượng cung ứng EURC do Circle phát hành đang tiến gần đến con số 300 triệu đô la, chiếm khoảng 70% thị thị phần , trở thành động lực chính thúc đẩy tăng trưởng của toàn bộ thị trường stablecoin euro.

Vị thế dẫn đầu của Circle nằm ở kế hoạch tỉ mỉ từ giai đoạn đầu. Trước khi khung pháp lý MiCA được triển khai, Circle đã chủ động xin giấy phép hoạt động như một tổ chức tiền điện tử tại Pháp, chấp nhận sự quản lý từ Cơ quan Quản lý và Thanh toán Pháp (French Prudential Regulation and Clearing Authority). Điều này giúp Circle trở thành đơn vị hoạt động chính thống đầu tiên được "cấp phép" sau khi khung pháp lý MiCA có hiệu lực.

Tính minh bạch về dự trữ của EURC là nền tảng tạo nên niềm tin của người dùng. Theo báo cáo kiểm toán công khai, việc quản lý dự trữ của EURC đáp ứng các tiêu chuẩn cao nhất của khuôn khổ MiCA.

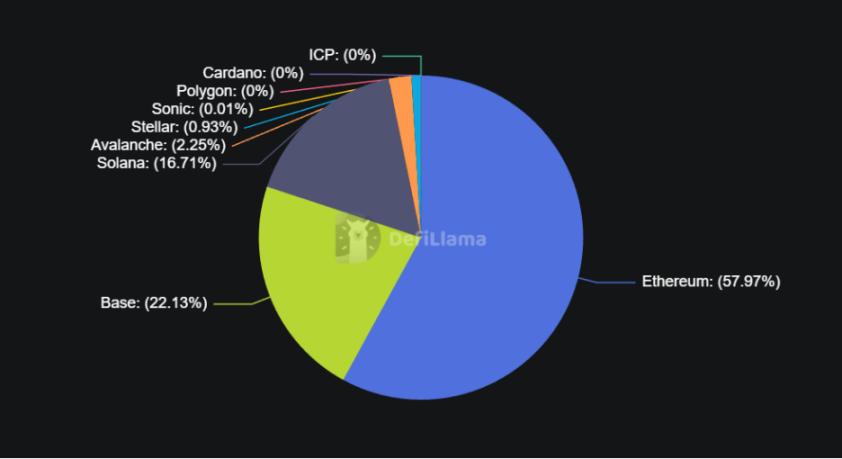

Tuy nhiên, tuân thủ chỉ là tấm vé gia nhập; để giành được thị phần cần cả một hệ sinh thái. EURC không chỉ giới hạn mình ở mạng chủ Ethereum mà còn triển khai chiến lược mở rộng đa chuỗi.

Ethereum: Nền tảng chính cho quyết toán quy mô lớn của các tổ chức, xử lý khoảng 60% lượng lưu thông.

Nền tảng: Tận dụng lượng người dùng bán lẻ khổng lồ của Coinbase, các kịch bản ứng dụng của EURC trên Chuỗi Base đang nhanh chóng mở rộng sang các khoản thanh toán nhỏ và tiêu dùng xã hội hàng ngày.

Solana: Với số giao dịch trên mỗi giây (TPS) cực cao và phí thấp, nó đã trở thành lựa chọn ưu tiên cho giao dịch ngoại hối tần suất cao và giao dịch chênh lệch giá.

Stellar: Việc tích hợp độ sâu với các ông lớn trong lĩnh vực thanh toán như Visa và Wirex cho phép EURC thực hiện quyết toán tức thời 24/7 và tối ưu hóa cấu trúc chi phí của các giao dịch chuyển tiền xuyên biên giới.

Bước đột phá thực sự có thể xảy ra trong các kịch bản ứng dụng. Vào ngày 12 tháng 12, EURC đã thông báo tích hợp vào ứng dụng World App, ứng dụng có 37 triệu người dùng, có khả năng tạo ra một động lực lớn cho thị trường bán lẻ, cho phép người dùng gửi EURC trực tiếp trong ứng dụng trò chuyện.

Là một đồng tiền dẫn đầu thị trường, sự mở rộng của EURC đã trực tiếp thúc đẩy sự thay đổi về chất lượng trong quy mô tổng thể của stablecoin euro. Khi thanh khoản tích lũy đến một ngưỡng nhất định, EURC đang chuyển đổi từ một phương tiện lưu trữ giá trị sang một phương tiện thanh toán. Visa hiện đang sử dụng EURC để quyết toán trên mạng Stellar , điều này có thể đánh dấu sự gia nhập chính thức của stablecoin euro vào tầng cơ sở hạ tầng của tài chính chính thống.

Với sự tham gia của các tổ chức ngân hàng lâu đời và sự hiện diện ngày càng tăng của tiền kỹ thuật số của ngân hàng trung ương (CBDC), thị trường đang sẵn sàng cho sự mở rộng hơn nữa.

Circle không phải là không có những thách thức. Khi thị trường phát triển, các ông lớn tài chính truyền thống bắt đầu tham gia vào cuộc cạnh tranh. EURCV do SG-FORGE, một công ty con của Société Générale, phát hành là trong đó ví dụ điển hình.

Không giống như DNA Web3 của EURC, EURCV có nguồn gốc thuần túy từ ngành ngân hàng, và mục tiêu phát triển ban đầu của nó là cung cấp một công cụ tiền Chuỗi tuân thủ quy định cho các chứng khoán token hóa và việc kinh doanh bán lẻ. Gã khổng lồ thanh toán DECTA đã công bố báo cáo cho thấy khối lượng giao dịch của EURCV tăng trưởng 343,26% trong năm 2025, chủ yếu là do việc áp dụng nó trong các thỏa thuận mua lại của các tổ chức châu Âu và thanh toán bù trừ token hóa trái phiếu.

So với EURC, sự bảo lãnh tín dụng của EURCV đến trực tiếp từ các ngân hàng thương mại hàng đầu, đây là một lợi thế vô song trong các kịch bản tài chính truyền thống, nơi rủi ro đối tác giao dịch cực kỳ nhạy cảm.

Bên cạnh Société Générale, một số ngân hàng châu Âu khác, bao gồm cả Ngân hàng Santander của Tây Ban Nha, cũng đã thử nghiệm phát hành stablecoin trong năm nay. Những "stablecoin" này tận dụng nguồn tiền gửi khổng lồ hiện có của các ngân hàng và có thể mở khóa khả năng chuyển đổi dữ liệu mạnh mẽ trên Chuỗi trong tương lai.

Trong khi đó, áp lực từ khu vực công vẫn tiếp tục đè nặng lên tất cả các bên tham gia thị trường. Việc Ngân hàng Trung ương châu Âu thúc đẩy phát hành đồng euro kỹ thuật số (CBDC) là yếu tố gây bất ổn lớn nhất đối với stablecoin euro thuộc sở hữu tư nhân.

Thành viên Hội đồng điều hành Ngân hàng Trung ương châu Âu (ECB) Piero Cipollone nhấn mạnh rằng để bảo vệ chủ quyền tiền tệ của châu Âu, cần phải phát hành một hình thức tiền kỹ thuật số công khai. Hôm qua (ngày 18 tháng 12), Chủ tịch ECB Christine Lagarde cũng tuyên bố rằng ECB đã hoàn tất các bước chuẩn bị cho đồng euro kỹ thuật số, chỉ còn chờ sự chấp thuận từ các thể chế chính trị.

So với stablecoin định giá bằng euro, CBDC có những lợi thế vốn có về mặt pháp địa vị, giới hạn nắm giữ và khả năng tiếp cận cơ sở hạ tầng. Nếu CBDC có thể mang lại sự tiện lợi hơn cho người dùng và cấu trúc không mất phí trong tương lai, chúng có thể tác động trực tiếp đến stablecoin định giá bằng euro hiện có.

Mối quan ngại sâu sắc hơn của Ngân hàng Trung ương châu Âu (ECB) nằm ở sự ổn định tài chính, với sự hoài nghi dai dẳng về khả năng xảy ra tình trạng rút tiền ồ ạt khỏi ngân hàng do stablecoin gây ra. Theo phân tích của ECB, nếu lượng lớn tiền gửi bán lẻ được chuyển đổi thành stablecoin mệnh giá euro, điều đó có thể làm suy yếu khả năng cho vay của các ngân hàng truyền thống. Hơn nữa, vì dự trữ stablecoin tập trung ở các ngân hàng, một làn sóng rút tiền Chuỗi có thể gây áp lực thanh khoản tức thời lên hệ thống ngân hàng.

Để giảm thiểu rủi ro này, MiCA sẽ áp đặt các quy định nghiêm ngặt hơn đối với stablecoin euro, yêu cầu chúng tăng tỷ lệ dự trữ tại các ngân hàng lên 60%. Chi phí tuân thủ ngày càng tăng này có thể hạn chế đà phát triển của stablecoin euro trong tương lai.

Điều này tạo ra một câu chuyện mâu thuẫn cơ bản: stablecoin euro đang phát triển mạnh trong khuôn khổ tuân thủ pháp luật, trong khi các cơ quan quản lý lại đang lên kế hoạch riêng cho một loại tiền kỹ thuật số của ngân hàng trung ương (CBDC) có khả năng thay thế chúng. Sự cạnh tranh và hợp tác giữa "chính phủ" và "tư nhân" sẽ là yếu tố biến động lớn nhất đối với stablecoin euro trong những năm tới.

Sự tăng trưởng nhanh chóng của stablecoin euro có thể báo trước một xu hướng dài hạn: khi các quy định dần được hoàn thiện, các nhà đầu tư toàn cầu không còn hài lòng chỉ với stablecoin đô la, và thị trường ngách của stablecoin euro đang được lấp đầy nhanh chóng.

Trong khi đó, với sự phát triển hơn nữa của token hóa tài sản thực (RWA) và nhu cầu quyết toán xuyên biên giới, stablecoin định giá bằng euro có thể sắp được áp dụng rộng rãi. Và cuộc chơi này, do châu Âu thống trị, mới chỉ bắt đầu.