Bài viết này được dịch máy

Xem bản gốc

Hiểu quyền quản trị như là quyền sở hữu theo hợp đồng là một quan niệm sai lầm cơ bản.

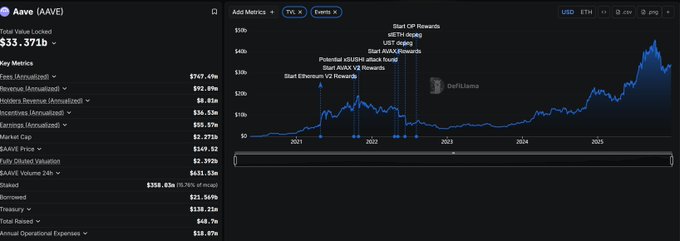

Sau khi đọc những diễn biến kịch tính xung quanh Aave trên trang tin tiếng Anh, và cả những bài tường thuật còn gay cấn hơn trên trang tiếng Trung, tôi đã nghĩ Aave sẽ thất bại. Nhưng rồi tôi kiểm tra trên DeFillama và thấy TVL (Tổng giá trị giới hạn) hầu như không thay đổi, cho thấy chẳng người dùng Aave nào quan tâm cả. Điều này nói lên điều gì? Một phần đáng kể người dùng và cộng đồng DeFi hoàn toàn khác biệt. Vì vậy, một số người nói rằng, "Các nhóm dự án không cần phát hành token; vốn chủ sở hữu thì tốt hơn."

Từ góc nhìn của những người nắm giữ tiền điện tử, tâm lý này là điều dễ hiểu.

Nhưng nếu nhóm dự án không thể thành công trên thị trường hoặc thanh khoản , và họ chuyển giao toàn bộ quyền sở hữu trí tuệ và quyền kiểm soát dự án cho bạn, và bạn vượt qua được bài kiểm tra, lúc đó toàn bộ dự án thuộc về bạn — bạn có hài lòng không?

Đây là kiểu suy nghĩ thiếu hệ thống mà mọi người đều có vào năm 2018 về quản trị và quyền sở hữu – chúng không phải là một. Việc phát hành tiền điện tử hoàn toàn khác với logic của cổ phiếu; như tôi đã đề cập trong bài viết về đồng lira Thổ Nhĩ Kỳ ngày hôm qua, chức năng lý tưởng của nó gần giống với công cụ chính sách tiền tệ của ngân hàng trung ương, mục đích là tạo ra một "hệ thống bảo vệ thanh khoản " cho các sản phẩm của mình. Điều này tương tự như cách Trung Quốc đã kìm hãm tỷ giá hối đoái trong nhiều năm để duy trì lợi thế xuất khẩu.

Khi các dự án DeFi đối diện cạnh tranh:

1. Chênh lệch lãi suất có thể được tạo ra một cách nhanh chóng và tiết kiệm chi phí bằng cách sử dụng token hoặc kỳ vọng token .

2. Thu thập dữ liệu , bao gồm khối lượng giao dịch, xếp hạng, APY, v.v., thông qua mô hình lừa đảo Ponzi token .

3. Bằng cách tận dụng các công cụ vay mượn các công cụ phái sinh cho tiền điện tử, một kênh tài chính chi phí cực thấp có thể được hình thành, tăng quy mô và thu hẹp thị phần của những người mới tham gia. Một token sàn giao dịch trên Chuỗi duy nhất và tài sản phái sinh của nó, trong trường hợp cực đoan, có thể duy trì sáu lĩnh vực bao gồm các nhà tổng hợp, vay mượn, oracle, quỹ quản lý tài sản và thậm chí cả các sàn giao dịch phi tập trung (DEX) giao spot, mỗi lĩnh vực đều có khả năng phát hành tài sản riêng của mình.

Ngay cả khi tỷ lệ LTV của một tài sản chỉ là 30% và giá trị sổ sách (FDV) của tài sản đó là 300 triệu, thì tổng vốn lưu động vẫn là 540 triệu. Làm sao các doanh nghiệp mới có thể cạnh tranh được với điều đó?

Đúng vậy, đó là logic đằng sau @JupiterExchange. Vậy bạn đoán xem tại sao ngân hàng trung ương của hầu hết các quốc gia lại được gọi là "ngân hàng trung ương" thay vì một hệ thống quyền lực phi tập trung?

Mục đích nghiên cứu của tôi về đồng lira Thổ Nhĩ Kỳ ngày hôm qua là để khuyến khích mọi người xem xét lại mối quan hệ giữa "đồng tiền, người nắm giữ đồng tiền và nhóm dự án". Đối với một nhóm dự án muốn làm mọi việc tốt, việc chỉ giữ chặt đồng tiền một cách toàn tâm toàn ý không nhất thiết là giải pháp tối ưu. Có lẽ họ muốn bạn giúp họ thúc đẩy chu kỳ kinh tế – giống như các nhà phân phối Moutai không chỉ tích trữ hàng tồn kho.

@cz_binance Cập nhật câu "Nếu bạn không kiên trì, bạn sẽ không thể giàu có" thành "Mua khi không ai quan tâm, bán khi mọi người đang bàn tán về nó."

@heyibinance, một người có tầm ảnh hưởng hàng đầu, cho biết: "Nếu bạn không lạc quan, bạn có thể short."

Điều này thực chất cho thấy một logic sâu sắc hơn nhiều bên trong hệ sinh thái cộng đồng tiền điện tử so với những gì được nói ra. Giờ thì mọi người đã hiểu chưa?

Có vẻ như Aave trước tiên lợi dụng cộng đồng, sau đó lại phản bội họ khi nói đến việc chia lợi nhuận, đó là lý do tại sao anh ta nhận được nhiều lời chỉ trích như vậy, haha.

Khu vực:

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan