Nếu phải chọn một nhân vật tiêu biểu nhất cho câu chuyện lạc quan về Ethereum năm 2025, thì Tom Lee, chủ tịch quỹ Ethereum của BitMine và đồng sáng lập kiêm giám đốc đầu tư của Fundstrat, thường sẽ được đặt ở vị trí nổi bật nhất.

Trong lần tuyên bố công khai, ông liên tục nhấn mạnh rằng ETH đang bị định giá thấp. Tại Tuần lễ Blockchain Binance vào ngày 4 tháng 12, ông cũng cho biết Ethereum ở mức giá 3.000 đô la là "bị định giá thấp nghiêm trọng" và đưa ra mục tiêu giá cao là "15.000 đô la cho ETH vào cuối năm 2025".

Tom Lee, một chiến lược gia có kinh nghiệm làm việc tại Phố Wall, được biết đến với biệt danh "chiến lược gia Phố Wall" và là người có mặt lâu năm trên các phương tiện truyền thông và các buổi giới thiệu đầu tư cho các tổ chức, thường được thị trường quan điểm là một thước đo tâm lý .

Tuy nhiên, khi thị trường chuyển sự chú ý từ những thông tin công khai sang các tài liệu nội bộ, câu chuyện đã đảo ngược: Fundstrat, do Tom Lee sáng lập, đã đưa ra một chiến lược triển vọng năm 2026 trái ngược cho các khách hàng nội bộ của mình, cho rằng một quan điểm đáng kể crypto tài sản tiền điện tử trong nửa đầu năm 2026, với mục tiêu giá ETH nằm trong khoảng 1800–2000 đô la. Sự khác biệt giữa những tuyên bố lạc quan công khai và những tuyên bố bi quan nội bộ đã đẩy Tom Lee và các tổ chức liên kết của ông vào tâm bão.

Những dự đoán cốt lõi của Fundstrat về triển vọng tiền điện tử năm 2026

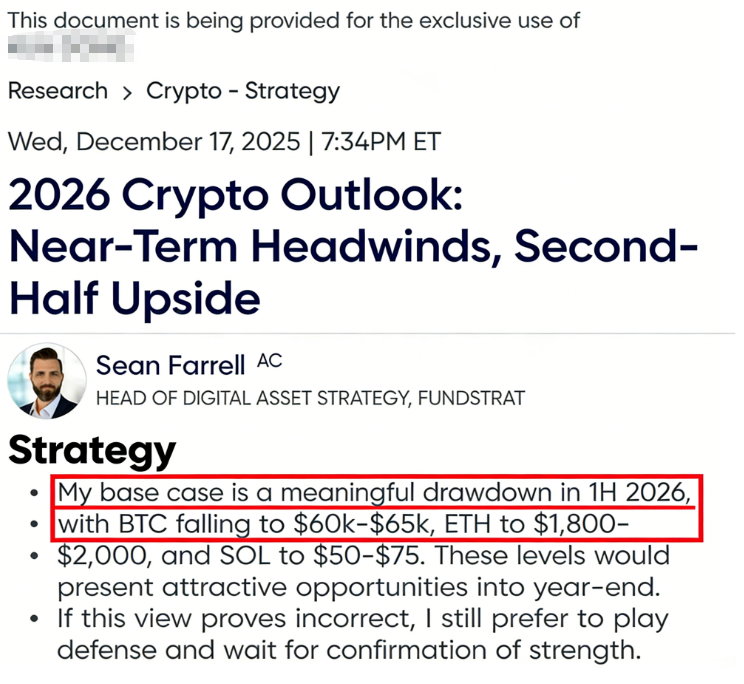

Báo cáo này được thực hiện bởi Sean Farrell, một nhà phân tích tại Fundstrat, phụ trách nghiên cứu tài sản crypto và hiện đang giữ chức vụ Trưởng bộ phận Chiến lược Tài sản Kỹ thuật số. Công việc của ông chủ yếu tập trung vào nghiên cứu chiến lược và quan điểm liên quan đến thị trường crypto và blockchain . Báo cáo này chủ yếu dành cho các khách hàng đăng ký nội bộ của Fundstrat, với phí đăng ký hàng tháng là 249 đô la.

Báo cáo đã phác thảo triển vọng thị trường ngắn hạn cho các khách hàng nội bộ, khác biệt đáng kể so với dư luận, dự đoán một điều chỉnh hồi thị trường mạnh trong nửa đầu năm 2026: Bitcoin có thể giảm xuống còn 60.000–65.000 đô la, Ethereum sụt giảm 1.800–2.000 đô la và Solana xuống còn 50–75 đô la. Báo cáo cho biết những vùng điều chỉnh hồi này sẽ tạo ra cơ hội tốt để thiết lập các vị thế mua dài hạn. Nếu thị trường không trải qua độ sâu điều chỉnh hồi mạnh như dự kiến, đội ngũ sẽ ưu tiên duy trì chiến lược phòng thủ và chờ đợi các tín hiệu củng cố xu hướng rõ ràng trước khi tham gia thị trường.

Báo cáo giải thích rằng kịch bản bi quan nêu trên không phải là sự chuyển dịch sang thị trường gấu dài hạn, mà là một biện pháp quản lý rủi ro mang tính "tái cấu trúc chiến lược". Fundstrat chỉ ra rằng một số trở ngại ngắn hạn có thể kìm hãm thị trường crypto vào đầu năm 2026, bao gồm khả năng chính phủ Mỹ đóng cửa, sự không chắc chắn về chính sách thương mại quốc tế, niềm tin giảm sút vào lợi nhuận đầu tư AI và những bất ổn chính sách phát sinh từ sự thay đổi chủ tịch Cục Dự trữ Liên bang.

Các yếu tố kinh tế vĩ mô này, cùng với sự biến động cao, có thể gây ra sự điều chỉnh giảm giá trị của tài tài sản tiền crypto tử trong hoàn cảnh thanh khoản eo hẹp. Fundstrat nhấn mạnh rằng sự điều chỉnh này là "một điều chỉnh hồi chứ không phải là một sự sụp đổ", cho rằng những đợt giảm mạnh thường là khúc dạo đầu cho một vòng tăng trưởng mới. Sau khi hấp thụ rủi ro trong nửa đầu năm, tài sản tiền điện tử dự kiến sẽ mạnh lên trở lại trong nửa cuối năm.

Báo cáo thậm chí còn đưa ra các mục tiêu lạc quan cho cuối năm 2026: 115.000 đô la Bitcoin và 4.500 đô la Ethereum. Báo cáo đặc biệt đề cập rằng Ethereum có thể thể hiện sức mạnh tương đối trong vòng điều chỉnh này. Báo cáo chỉ ra rằng Ethereum có một số lợi thế về cấu trúc: sau khi chuyển sang cơ chế đồng thuận PoS, không có áp lực bán từ thợ đào, không giống như Bitcoin, phải đối mặt với áp lực bán liên tục thợ đào; cũng không có áp lực bán ra tiềm tàng từ các nhà đầu tư lớn như Strategy; ngoài ra, so với Bitcoin, Ethereum ít bị đe dọa bởi điện toán lượng tử hơn.

Những yếu tố này cho thấy Ethereum có thể chịu được áp lực bán ra tốt hơn trong trung hạn. Có thể thấy báo cáo nghiên cứu nội bộ của Fundstrat mang giọng điệu thận trọng. Mặc dù vẫn kỳ vọng tăng giá về dài hạn, nhưng báo cáo khuyến nghị các khách hàng nội bộ của họ nên tăng lượng tiền mặt và stablecoin vị thế giữ, đồng thời kiên nhẫn chờ đợi điểm vào lệnh tốt hơn trong ngắn hạn.

Dự đoán lạc quan công khai của Tom Lee về Ethereum vào năm 2025

Trái ngược hoàn toàn với báo cáo nội bộ của Fundstrat, người đồng sáng lập Tom Lee liên tục đóng nhân vật một "siêu nhà lạc quan" trước công chúng trong suốt năm 2025, lần đưa ra các dự đoán về giá Bitcoin và Ethereum vượt xa kỳ vọng thực tế của thị trường.

Đầu năm, Tom Lee kỳ vọng tăng giá Bitcoin , với CoinDesk đưa tin rằng ông nhìn lên mục tiêu Bitcoin lên tới 250.000 đô la vào cuối năm 2025. Vào tháng 7-8 năm 2025, khi giá Ethereum tăng gần mức cao nhất lịch sử, Tom Lee đã công khai tuyên bố rằng Ethereum sẵn sàng đạt mức 12.000-15.000 đô la vào cuối năm 2025, gọi đây là một trong những cơ hội đầu tư kinh tế vĩ mô lớn nhất trong 10-15 năm tới.

Trong một lần xuất hiện trên CNBC vào tháng 8, ông đã nâng cao hơn nữa mục tiêu giá của mình, cho rằng Ethereum đang bước vào một bước ngoặt quan trọng tương tự như Bitcoin năm 2017. Năm 2017, Bitcoin bắt đầu ở mức dưới 1.000 đô la và tăng vọt lên 120.000 đô la, tăng trưởng gấp 120 lần, được thúc đẩy bởi câu chuyện "vàng kỹ thuật số". Với việc Đạo luật Genius bật đèn xanh cho stablecoin, ngành công nghiệp crypto đang trải qua một "khoảnh khắc ChatGPT", và vì những lợi thế cốt lõi của hợp đồng thông minh không áp dụng cho Bitcoin, ông dự đoán đây sẽ là "khoảnh khắc năm 2017" của Ethereum, với mức giá tăng từ 3.700 đô la lên 30.000 đô la hoặc thậm chí cao hơn là hoàn toàn có thể xảy ra.

Lý thuyết siêu chu kỳ: Ngay cả khi thị trường mùa thu bước vào xu hướng tăng, Tom Lee vẫn duy trì quan điểm cực kỳ lạc quan. Trong một cuộc phỏng vấn vào tháng 11 năm 2025, ông tuyên bố: "Chúng tôi tin rằng ETH đang bước vào một siêu chu kỳ tương tự như Bitcoin từ năm 2017 đến năm 2021", ngụ ý rằng Ethereum có tiềm năng lặp lại quỹ đạo tăng trưởng gấp trăm lần Bitcoin trong những năm tới.

Phát biểu tại Hội nghị thượng đỉnh Dubai: Tại Tuần lễ Blockchain Binance vào đầu tháng 12 năm 2025, Tom Lee một lần nữa đưa ra một tuyên bố gây sốc, khẳng định thị trường bò và dự đoán Bitcoin có thể tăng vọt lên 250.000 đô la "trong vòng vài tháng", đồng thời cho rằng giá Ethereum ở mức khoảng 3.000 đô la vào thời điểm đó là "bị định giá thấp nghiêm trọng".

Ông chỉ ra, thông qua việc so sánh dữ liệu lịch sử, rằng nếu tỷ lệ ETH/BTC quay trở lại mức trung bình tám năm (khoảng 0,07), giá của ETH có thể đạt 12.000 đô la; nếu quay trở lại mức cao tương đối của năm 2021 (khoảng 0,16), thì ETH có thể tăng lên 22.000 đô la; và trong trường hợp cực đoan, nếu tỷ lệ ETH/BTC tăng lên 0,25, thì về mặt lý thuyết, giá trị Ethereum có thể vượt qua mốc 60.000 đô la.

Kỳ vọng cao trong ngắn hạn: Ngay cả đối diện thị trường biến động cuối năm, Tom Lee vẫn không ngần ngại đưa ra những tuyên bố lạc quan. Giữa tháng 12 năm 2025, trong một cuộc phỏng vấn với CNBC, ông tuyên bố rằng ông "không cho rằng đợt tăng giá này đã kết thúc" và đặt cược rằng Bitcoin và Ethereum sẽ đạt Cao nhất mọi thời đại (ATH) vào cuối tháng 1 năm sau. Vào thời điểm đó, Bitcoin đã vượt qua mức cao nhất năm 2021, trong khi Ethereum ở mức khoảng 3.000 đô la, vẫn còn cách mức cao lịch sử 4.954 đô la khoảng 40%.

Danh sách dự đoán nêu trên bao gồm hầu hết nút thời gian đến năm 2025. Trên trang phân tích Fundstrat của unbias fyi, Tom Lee được gắn nhãn "Perma Bull (Nhà đầu tư lạc quan dài hạn)", và mỗi tuyên bố của ông đều đưa ra mức giá mục tiêu cao hơn và triển vọng lạc quan hơn cho thị trường. Tuy nhiên, những dự đoán đầy tham vọng này đã sai lệch đáng kể so với diễn biến thực tế của thị trường. Sê-Ri sự kiện này đã khiến thị trường đặt câu hỏi về độ tin cậy của "nhà tiên tri phố Wall" Tom Lee.

Tom Lee là ai?

Thomas Jong Lee, thường được gọi là Tom Lee, là một chiến lược gia thị trường chứng khoán, giám đốc nghiên cứu và bình luận viên tài chính có tiếng người Mỹ. Ông bắt đầu sự nghiệp tại Phố Wall vào những năm 1990, làm việc cho Kidder Peabody và Salomon Smith Barney. Ông gia nhập JPMorgan Chase năm 1999 và trở thành chiến lược gia trưởng về cổ phiếu của công ty vào năm 2007.

Năm 2014, ông đồng sáng lập công ty nghiên cứu độc lập Fundstrat Global Advisors và trở thành người đứng đầu bộ phận nghiên cứu, chuyển từ vị trí chiến lược gia ngân hàng đầu tư sang người đứng đầu một công ty nghiên cứu độc lập. Ông được coi là một trong những chiến lược gia Phố Wall đầu tiên đưa Bitcoin vào các cuộc thảo luận định giá chính thống. Năm 2017, ông xuất bản báo cáo có tiêu đề "Khung định giá Bitcoin như một chất thay thế cho vàng", lần đầu tiên đề xuất rằng Bitcoin có tiềm năng thay thế một phần vàng như một phương tiện lưu trữ giá trị.

Nhờ sự hiện diện mạnh mẽ của các nghiên cứu và quan điểm của mình trên truyền thông, Tom Lee thường xuyên xuất hiện trên các chương trình và sự kiện tài chính chính thống với tư cách là "Trưởng bộ phận Nghiên cứu tại Fundstrat" (bao gồm cả việc đề cập đến chức danh của ông trên các trang và video chương trình/sự kiện của CNBC). Từ năm 2025, tầm ảnh hưởng của ông còn mở rộng đến cả câu chuyện về "Quỹ dự trữ Ethereum": theo Reuters, sau khi BitMine đẩy mạnh chiến lược huy động vốn cho Quỹ dự trữ Ethereum, họ đã bổ nhiệm Thomas Lee của Fundstrat vào hội đồng quản trị để hỗ trợ chiến lược Ethereum. Đồng thời, Fundstrat cũng liên tục công bố các triển vọng và quan điểm thị trường xoay quanh Tom Lee thông qua kênh YouTube riêng của mình.

Trước đây kiêu ngạo, sau đó lại khúm núm: Sự tương phản giữa việc công khai và ồn ào quảng bá các giao dịch và việc bên trong lại thận trọng bi quan.

Những phát ngôn mâu thuẫn đội ngũ trong nhiều dịp khác nhau đã gây ra những cuộc tranh luận gay gắt trong ngành về động cơ và tính chính trực của họ. Đáp lại những tranh cãi gần đây, Sean Farrell, Trưởng bộ phận Chiến lược Tài sản Kỹ thuật số tại Fundstrat, cho biết có những hiểu lầm về quy trình nghiên cứu của Fundstrat.

Fundstrat có một số nhà phân tích, mỗi người sử dụng khung nghiên cứu và khung thời gian độc lập để phục vụ các loại khách hàng khác nhau. Nghiên cứu của Tom Lee trong đó đến các công ty quản lý tài sản truyền thống và các nhà đầu tư có danh mục đầu tư "phân bổ thấp" (thường chỉ phân bổ 1%–5% tài sản cho BTC/ETH), nhấn mạnh vào kỷ luật dài hạn và các xu hướng cấu trúc. Bản thân ông chủ yếu phục vụ các danh mục đầu tư có tỷ lệ tài sản crypto cao hơn (khoảng 20% trở lên). Tuy nhiên, khi công khai ủng hộ ETH, Tom Lee không nói rõ rằng ông đang nhắm mục tiêu vào nhóm "phân bổ tài sản 1%–5% cho BTC/ETH".

Farrell tiếp tục khẳng định rằng kịch bản cơ bản thận trọng của ông cho nửa đầu năm 2026 là quản lý rủi ro, chứ không phải là chuyển sang quan điểm bi quan về triển vọng dài hạn của crypto. Ông cho rằng giá thị trường hiện tại "gần như hoàn hảo", nhưng vẫn tồn tại rủi ro như chính phủ đóng cửa, biến động thương mại, sự không chắc chắn xung quanh chi tiêu vốn cho AI và sự thay đổi chủ tịch Cục Dự trữ Liên bang. Ông cũng liệt kê hiệu suất lịch sử của mình, cho biết danh mục token của ông tăng trưởng gấp ba lần kể từ giữa tháng 1 năm 2023, và danh mục cổ phiếu crypto tăng khoảng 230% kể từ khi thành lập, vượt trội hơn BTC khoảng 40%.

Trong suốt thời gian hoạt động, cả hai có lẽ đều vượt trội hơn hầu hết các quỹ thanh khoản. Tuy nhiên, cách diễn đạt này dường như là một sự che đậy, một nỗ lực nhằm che giấu lỗ vốn 3 tỷ đô la trên sổ sách của Bitmine và những tuyên bố mâu thuẫn của người sáng lập.

Tóm lại: Bản thân sự tương phản không phải là vấn đề; vấn đề nằm ở sự tiết lộ và ranh giới.

Vấn đề gây tranh cãi thực sự xung quanh việc này không nằm ở sự tồn tại của các khuôn khổ khác nhau trong Fundstrat, mà nằm ở việc thiếu phạm vi áp dụng và sự minh bạch về lợi ích giữa các nhà đồng sáng lập trong lĩnh vực truyền thông công cộng và dịch vụ.

Lời giải thích của Sean Farrell về những ý kiến trái chiều khi phục vụ các loại khách hàng khác nhau là hoàn toàn hợp lý, nhưng vẫn còn ba vấn đề chưa được giải quyết liên quan đến giao tiếp:

1. Khi Tom Lee thường xuyên bày tỏ sự lạc quan mạnh mẽ về ETH trong các video công khai và các cuộc phỏng vấn trên truyền thông, người xem không cho rằng điều này "chỉ áp dụng cho các cuộc thảo luận về phân bổ dài hạn với vị thế đòn bẩy thấp", cũng như họ không tự động hiểu trong đó giả định rủi ro ngầm định, khung thời gian và tỷ trọng xác suất. Bản thân ông ấy chưa từng công khai làm rõ hoặc định nghĩa phạm vi áp dụng của quan điểm này.

2. Mô hình đăng ký của FS Insight/Fundstrat về cơ bản là "kiếm tiền từ nghiên cứu". Trang web chính thức trực tiếp đưa ra các lời mời đăng ký như "Bắt đầu dùng thử miễn phí" và sử dụng hình ảnh của Tom Lee trong các tài liệu quảng cáo. Tom Lee là một nhân vật chủ chốt tại Fundstrat, và trang FS Insight trực tiếp nêu rõ ông là "Tom Lee, CFA / Trưởng bộ phận Nghiên cứu". Khi lưu lượng truy cập và tăng trưởng số lượng người đăng ký phần lớn đến từ các cuộc phỏng vấn công khai của Tom Lee trên nhiều phương tiện truyền thông khác nhau, làm thế nào công ty có thể thuyết phục công chúng rằng "đây chỉ đơn thuần là bày tỏ quan điểm cá nhân"?

3. Thông tin công khai cho thấy Tom Lee cũng giữ chức Chủ tịch Hội đồng quản trị của BitMine Immersion Technologies (BMNR), Ethereum, coi ETH là một trong những trọng tâm quản lý tài sản cốt lõi của mình. Với vai trò này, lập trường lạc quan bullish của ông đối với ETH đương nhiên được thị trường hiểu là mức độ phù hợp cao với lợi ích của các bên liên quan. Đối với những người nắm giữ chứng chỉ CFA, đạo đức nghề nghiệp cũng nhấn mạnh sự cần thiết phải "công khai đầy đủ và rõ ràng" các vấn đề có thể ảnh hưởng đến tính độc lập và khách quan.

Các tranh chấp loại này thường liên quan đến các vấn đề tuân thủ: chống gian lận và công khai xung đột lợi ích. Trong bối cảnh luật chứng khoán Hoa Kỳ, Quy tắc 10b-5 là một điều khoản chống gian lận điển hình, cốt lõi là cấm các tuyên bố sai lệch hoặc gây hiểu nhầm nghiêm trọng liên quan đến các giao dịch chứng khoán.

Hơn nữa, cấu trúc tổ chức của Fundstrat càng làm phức tạp thêm tranh cãi: Fundstrat Global Advisors nhấn mạnh trong điều khoản và các thông báo của mình rằng đây là một công ty nghiên cứu, "không phải là cố vấn đầu tư hoặc nhà môi giới chứng khoán đã đăng ký", và việc đăng ký nghiên cứu "chỉ dành cho mục đích sử dụng của khách hàng". Tuy nhiên, Fundstrat Capital LLC lại cung cấp dịch vụ tư vấn một cách rõ ràng với tư cách là "Cố vấn đầu tư đã đăng ký với SEC (RIA)".

Xét đến việc các cuộc phỏng vấn công khai và hoạt động kênh YouTube của Fundstrat thực chất đóng vai trò "thu hút khách hàng/tiếp thị", một câu hỏi khác nảy sinh: nội dung nào thuộc về việc phổ biến nghiên cứu cá nhân, và nội dung nào thuộc về tiếp thị doanh nghiệp? Nếu các kênh video công khai của một tổ chức liên tục phát hành các "video lạc quan", trong khi dịch vụ đăng ký của họ lại đưa ra các dự đoán "giảm giá trong nửa đầu năm", và không đồng thời trình bày các điều kiện hạn chế quan trọng và khung rủi ro trên nền tảng truyền thông công cộng, thì ít nhất đó cũng cấu thành một sự trình bày có chọn lọc trong điều kiện thông tin bất đối xứng.

Việc này có thể không vi phạm pháp luật, nhưng nó sẽ tiếp tục làm xói mòn lòng tin của công chúng vào tính độc lập và độ tin cậy của nghiên cứu, đồng thời làm mờ ranh giới giữa "nghiên cứu, tiếp thị và huy động dư luận". Đối với các tổ chức nghiên cứu mà uy tín là một trong những yếu tố cốt lõi của hoạt động kinh doanh, cái giá phải trả cho lòng tin như vậy cuối cùng sẽ phản tác dụng đối với chính thương hiệu đó.