Các nhà tạo lập thị trường tiền điện tử không còn chỉ đơn thuần là những nhà cung cấp thanh khoản mà là những nhà điều hành mang tính cấu trúc.

Họ chủ động quản lý rủi ro tồn kho, điều phối thanh khoản trên các kênh phân tán và ngày càng định hình cách thức xác định giá cả thay vì chỉ phản ứng theo dòng chảy thị trường.

Tính thanh khoản đã chuyển từ hình thức trợ cấp sang hình thức định giá có chọn lọc.

Sau sự sụp đổ của các mô hình dựa trên đòn bẩy, các nhà tạo lập thị trường tiền điện tử hiện chỉ đầu tư Vốn vào những nơi rủi ro có thể được định lượng và bù đắp, khiến các tài sản yếu hơn có cấu trúc mỏng hơn.

Thực thi dựa trên ý định đang biến các nhà tạo lập thị trường tiền điện tử thành những người gác cổng thực thi.

Khi hoạt động giao dịch chuyển từ sổ lệnh công khai sang các hệ thống tự động hóa bằng thuật toán giải, các nhà tạo lập thị trường tiền điện tử sẽ có được quyền kiểm soát lớn hơn đối với chất lượng thực hiện lệnh, hiệu quả và khả năng tiếp cận thanh khoản.

Trong phần lớn lịch sử Short của ngành công nghiệp tiền điện tử, tính thanh khoản đóng vai trò là điều kiện nền tảng hơn là nguồn lực chiến lược. Chừng nào các cặp giao dịch còn hoạt động sôi nổi và chênh lệch giá vẫn hẹp, ít người tham gia đặt câu hỏi về cách giá cả thực sự được duy trì. Ảo tưởng đó đã sụp đổ sau năm 2022. Điều tiếp theo không chỉ đơn thuần là sự suy thoái của thị trường, mà là một sự tái cấu trúc mang tính đột phá trong cách ngành công nghiệp tạo ra, định giá và kiểm soát thanh khoản. Trung tâm của sự chuyển đổi này là các nhà tạo lập thị trường tiền điện tử. Vai trò của họ đã mở rộng vượt xa việc chỉ đưa ra giá mua và giá bán. Ngày nay, họ hoạt động như những kỹ sư thanh khoản, nhà phân phối rủi ro và ngày càng trở thành những kiến trúc sư thầm lặng của chính cấu trúc thị trường.

QUÁ TRÌNH PHÁT TRIỂN CỦA NHỮNG NHÀ TẠO LẬP THỊ TRƯỜNG TIỀN ĐIỆN TỬ TỪ CÔNG CỤ ĐỊNH GIÁ THÀNH NHÀ VẬN HÀNH HỆ THỐNG

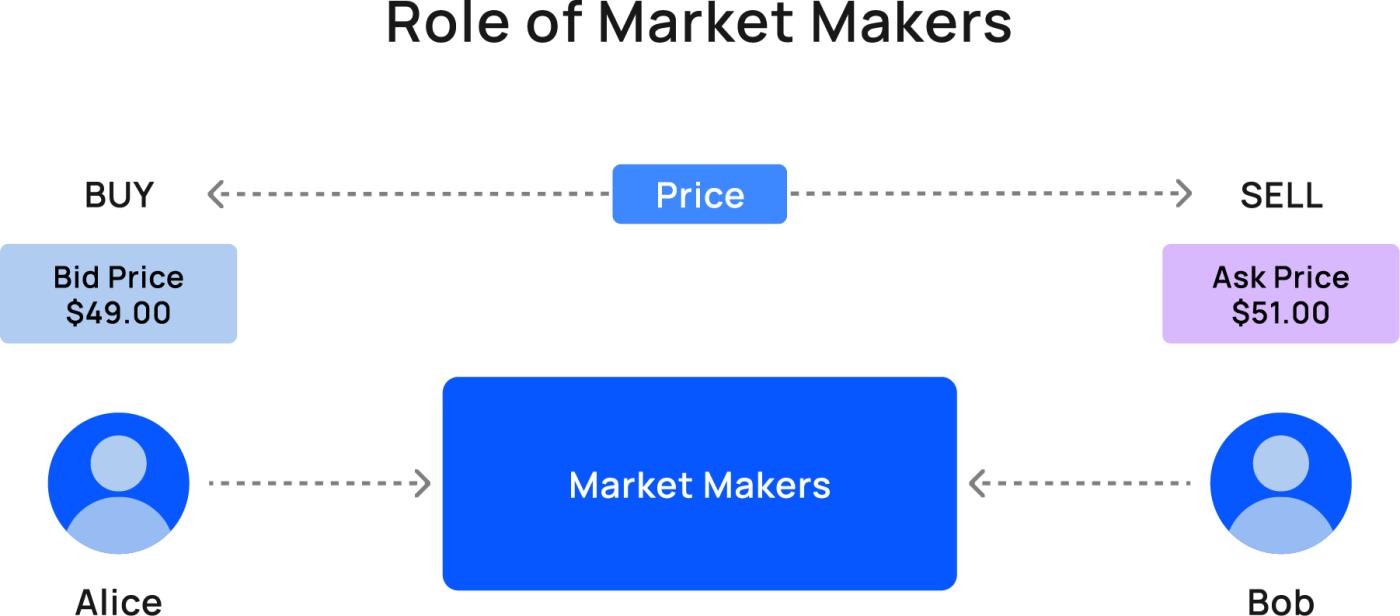

Các nhà tạo lập thị trường tiền điện tử với vai trò là người quản lý rủi ro hàng tồn kho.

Về bản chất, các nhà tạo lập thị trường tiền điện tử hấp thụ sự mất cân bằng. Họ báo giá cho cả hai phía của thị trường và nắm giữ hàng tồn kho để người mua và người bán không cần phải cùng xuất hiện vào cùng một thời điểm. Trong giai đoạn đầu của thị trường tiền điện tử, chức năng này có vẻ đơn giản một cách khó tin. Khối lượng giao dịch thấp, mối tương quan lỏng lẻo và hầu hết hoạt động giao dịch theo xu hướng đầu cơ hơn là dòng chảy có hệ thống.

Môi trường đó không còn tồn tại nữa. Ngày nay, các nhà tạo lập thị trường tiền điện tử hoạt động trên hàng chục sàn giao dịch cùng một lúc. Lượng hàng tồn kho phân tán trên các sàn giao dịch tập trung, các giao thức phi tập trung và các hệ thống thực thi ngoài chuỗi . Đồng thời, biến động giá lan truyền toàn cầu chỉ trong vài mili giây. Trong điều kiện này, lượng hàng tồn kho không còn hoạt động như một kho dự trữ token thụ động nữa. Thay vào đó, nó đóng vai trò như một bề mặt rủi ro luôn biến động.

Các nhà tạo lập thị trường tiền điện tử hiện đại chủ động quản lý rủi ro này thông qua các mô hình định giá năng động. Họ điều chỉnh biên độ và độ lệch giá theo thời gian thực dựa trên biến động, tương quan và vị thế hiện tại. Khi lượng cung vượt quá mức cân bằng, giá cả sẽ được điều chỉnh một cách có chủ đích để thu hút dòng vốn ngược chiều. Mục tiêu không phải là dự đoán, mà là duy trì tính trung lập. Lợi nhuận đến từ việc duy trì sự ổn định trong điều kiện thị trường biến động chứ không phải từ việc đặt cược vào hướng đi của thị trường.

Kết quả là, sự chuyển đổi này đã biến các nhà tạo lập thị trường tiền điện tử thành những người xử lý rủi ro liên tục. Thành công của họ ít phụ thuộc vào ý kiến thị trường hơn mà phụ thuộc nhiều hơn vào tốc độ thực hiện, hiệu quả Vốn và khả năng vượt qua các dòng vốn bất lợi mà không mất kiểm soát hàng tồn kho.

Các nhà tạo lập thị trường tiền điện tử trong môi trường thực thi phân tán.

Sự phân mảnh hiện đang định hình thị trường tiền điện tử. Thanh khoản không còn tập trung trong một Sổ lệnh duy nhất hay thậm chí trên một chuỗi duy nhất. Thay vào đó, nó lan rộng khắp các sàn giao dịch tập trung, các nhà tạo lập thị trường tự động, các nhóm thanh khoản tập trung và các hệ thống dựa trên ý định mà không bao giờ công khai các giao dịch trên các mempool.

Các nhà tạo lập thị trường tiền điện tử vẫn giữ vị thế độc đáo để hoạt động đồng thời trên tất cả các tầng này. Họ điều phối hàng tồn kho giữa các sàn giao dịch, tận dụng chênh lệch giá và nội bộ hóa luồng lệnh bất cứ khi nào có thể. Quá trình này đòi hỏi sự tích hợp kỹ thuật sâu rộng, không chỉ với các sàn giao dịch mà còn với chính các chuỗi khối.

Các công ty như Wintermute và GSR là những ví dụ điển hình cho sự chuyển đổi này. Hoạt động của họ vượt xa thị trường báo giá. Họ quản lý rủi ro giao dịch trên nhiều sàn, triển khai thanh khoản trên chuỗi và thiết kế các chiến lược thực thi nhằm giảm thiểu cả Slippage (Trượt giá) và rò rỉ thông tin.

Trên thực tế, các nhà tạo lập thị trường tiền điện tử ngày càng đóng vai trò là nhà cung cấp cơ sở hạ tầng. Thị trường vận hành trơn tru không phải vì thanh khoản có sẵn ở khắp mọi nơi, mà vì một số ít các tác nhân có năng lực cao chủ động điều phối nó.

THANH KHOẢN SAU SỰ SỤP ĐỔ CỦA CÁC MÔ HÌNH DỰA TRÊN ĐÒN BẨY

Các nhà tạo lập thị trường tiền điện tử và sự kết thúc của các đảm bảo ngầm định

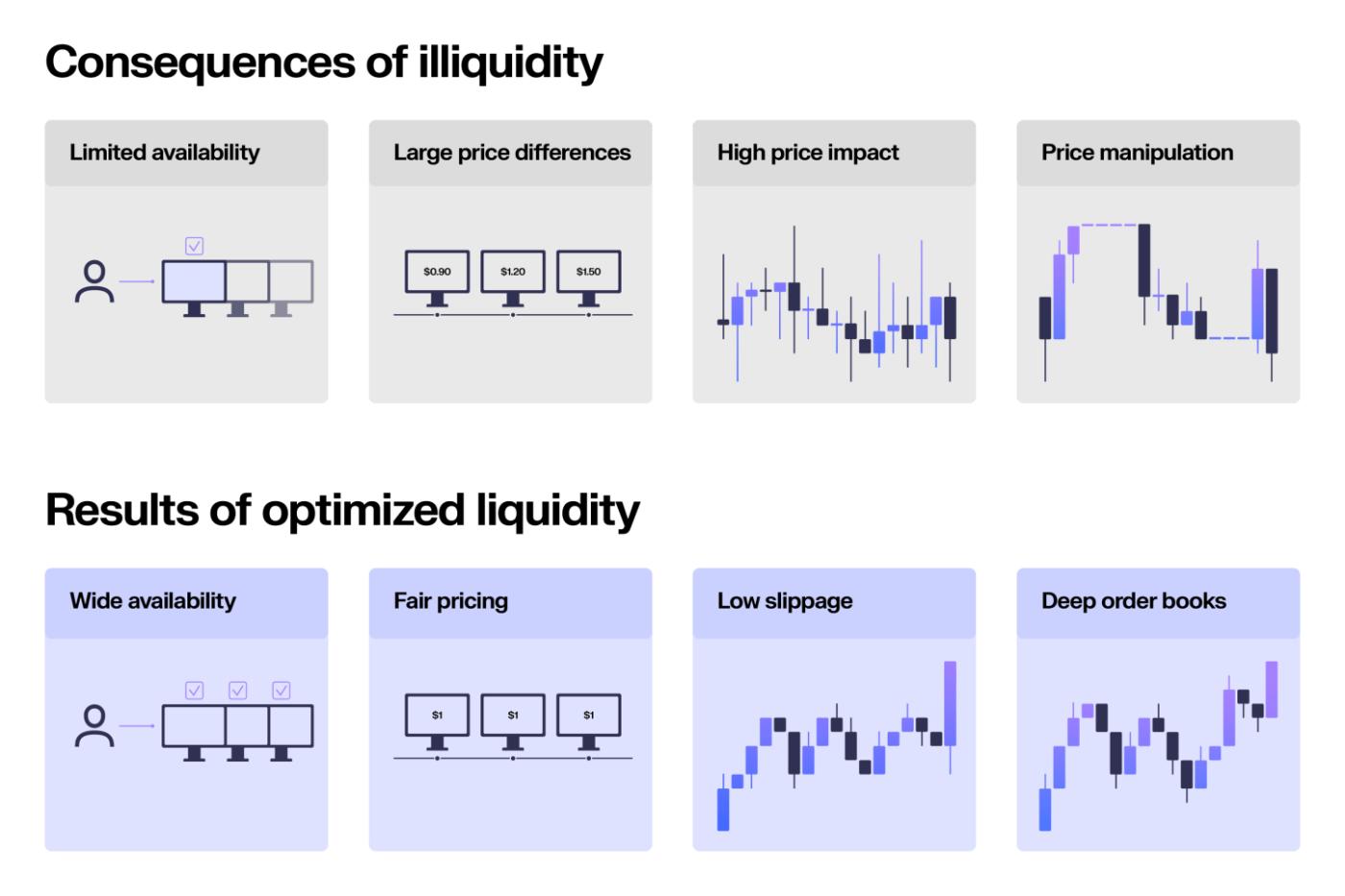

Sự sụp đổ của FTX và chi nhánh giao dịch liên kết của nó đã phơi bày một giả định nguy hiểm vốn âm thầm duy trì tính thanh khoản của tiền điện tử trong nhiều năm. Đòn bẩy, tính thiếu minh bạch và rủi ro hỗn hợp đã trợ cấp cho độ sâu thị trường. Thanh khoản có vẻ dồi dào vì các khoản lỗ chưa thực sự xảy ra.

Tuy nhiên, khi cấu trúc đó thất bại, ngành công nghiệp đã phải đối mặt với một thực tế bị bỏ qua. Tính thanh khoản mà bỏ qua rủi ro thì không hề thể hiện tính thanh khoản. Thay vào đó, nó chỉ thể hiện sự biến động bị trì hoãn.

Sau đó, các nhà tạo lập thị trường tiền điện tử đã nhanh chóng thích nghi. Bảng cân đối kế toán thu hẹp lại. Giới hạn tồn kho được thắt chặt. Kiểm soát rủi ro trở nên không thể thương lượng. Kết quả là, độ sâu thị trường giảm rõ rệt, đặc biệt là ngoài các tài sản chính. Sự thay đổi này không phải là sự thụt lùi, mà là một sự điều chỉnh cần thiết.

Thanh khoản chỉ quay trở lại khi thị trường có thể định giá rủi ro một cách chính xác. Các tài sản thiếu dòng chảy tự nhiên hoặc hồ sơ rủi ro minh bạch vẫn ở mức thấp. Các nhà tạo lập thị trường tiền điện tử ngừng đóng vai trò là người bảo lãnh cho sự đầu cơ quá mức. Thay vào đó, họ yêu cầu bồi thường cho sự không chắc chắn hoặc rút lui hoàn toàn.

Các nhà tạo lập thị trường tiền điện tử và sự tái cấu Vốn của các tổ chức.

Một trong những thay đổi quan trọng nhất sau khủng hoảng liên quan đến sự tham gia của các bên tài chính truyền thống thông qua các phương tiện được quản lý. Việc phê duyệt các sản phẩm giao dịch Bitcoin giao ngay đã kết nối tính thanh khoản của tiền điện tử với các thị trường Vốn truyền thống.

Các thành viên được ủy quyền như Jane Street và Virtu Financial hiện đóng vai trò quan trọng trong việc duy trì sự cân bằng giá giữa thị trường Bitcoin giao ngay và cổ phiếu ETF. Nhiệm vụ của họ vẫn còn hạn chế. Tuy nhiên, tác động của họ đã được chứng minh là vô cùng sâu sắc.

Kết quả là, tính thanh khoản tăng mạnh ở phân khúc cao cấp của thị trường trong khi áp lực gia tăng đối với các tài sản nhỏ hơn. Các nhà tạo lập thị trường tiền điện tử hoạt động ngoài Bitcoin và Ethereum hiện đang phải đối mặt với môi trường khắc nghiệt hơn. Việc lựa chọn Vốn trở nên chặt chẽ hơn. Khả năng chấp nhận rủi ro giảm xuống. Việc cung cấp thanh khoản trở nên có điều kiện hơn là được mặc định.

Nhìn chung, thị trường không trở nên kém thanh khoản hơn. Thay vào đó, nó trở nên kén chọn hơn. Sự khác biệt đó rất quan trọng.

THANH KHOẢN TRÊN CHUỖI VÀ CHI PHÍ ẨN CỦA VIỆC PHÂN QUYỀN

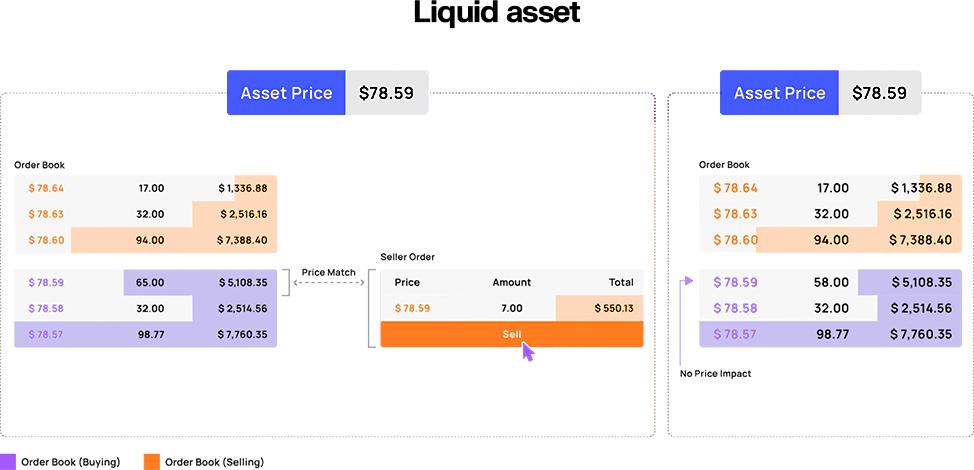

So sánh giữa nhà tạo lập thị trường tiền điện tử và nhà cung cấp thanh khoản thụ động.

Các sàn giao dịch phi tập trung từng hứa hẹn sẽ dân chủ hóa việc tạo lập thị trường. Bất cứ ai cũng có thể cung cấp thanh khoản và kiếm phí. Tuy nhiên, theo thời gian, những bất hiệu quả về cấu trúc ngày càng khó có thể bỏ qua.

Các nhà tạo lập thị trường tự động chỉ cập nhật giá khi có giao dịch xảy ra. Sự chậm trễ này cho phép các nhà kinh doanh chênh lệch giá thu lợi nhuận bất cứ khi nào giá bên ngoài thay đổi trước. Các nhà cung cấp thanh khoản gánh chịu chi phí thu lợi nhuận này thông qua các khoản lỗ do tái cân bằng danh mục đầu tư.

Đối với những người tham gia thụ động, việc cung cấp thanh khoản có thể mang lại lợi nhuận thấp hơn so với việc chỉ đơn thuần nắm giữ tài sản. Phí giao dịch có thể bù đắp tổn thất trong điều kiện thị trường ổn định. Tuy nhiên, trong thời kỳ biến động mạnh, tổn thất sẽ tích lũy nhanh chóng. Các nhà tạo lập thị trường tiền điện tử hiểu rõ điều này và thiết kế các chiến lược tránh đóng vai trò là đối tác thụ động.

Thay vào đó, họ triển khai thanh khoản một cách chiến thuật. Họ tập trung Vốn gần các vùng giá hoạt động mạnh, rút vốn khi thị trường bất ổn và ngày càng dựa vào các kỹ thuật thanh khoản tức thời để thu phí giao dịch trong khi giảm thiểu rủi ro. Kết quả là, việc thực hiện giao dịch được cải thiện đối với các nhà giao dịch, nhưng sự phân bổ lợi nhuận lại thay đổi.

Các nhà tạo lập thị trường tiền điện tử và sự tập trung trở lại một cách thầm lặng của các sàn giao dịch phi tập trung (DEX).

Một nghịch lý đã xuất hiện. Khi các sàn giao dịch phi tập trung ngày càng trở nên tinh vi hơn, sự tham gia lại trở nên độc quyền hơn. Thanh khoản tức thời, định tuyến giao dịch riêng tư và thực thi dựa trên bộ giải quyết ưu tiên những người chơi có Vốn, cơ sở hạ tầng và lợi thế thông tin.

Các nhà tạo lập thị trường tiền điện tử phát triển mạnh trong môi trường này. Họ cam kết nắm giữ lượng hàng tồn kho lớn trong thời gian ngắn, thu phí một cách chính xác và rút lui trước khi rủi ro xảy ra. Các bên tham gia nhỏ hơn không thể cạnh tranh trên những điều kiện này.

Kết quả không loại bỏ sự phân quyền. Thay vào đó, nó biến đổi nó. Thanh khoản trở nên linh hoạt, chuyên nghiệp hóa và ngày càng khó nhận biết đối với người dùng cuối. Những gì thoạt nhìn có vẻ minh bạch thường dựa trên một nhóm nhỏ các nhà cung cấp thanh khoản thống trị bên dưới.

TỪ TẠO LẬP THỊ TRƯỜNG ĐẾN GIẢI QUYẾT Ý ĐỊNH

Các nhà tạo lập thị trường tiền điện tử bên trong hệ thống thực thi dựa trên ý định.

Giao dịch dựa trên ý định đại diện cho giai đoạn tiếp theo của việc trừu tượng hóa quá trình thực thi. Người dùng không còn gửi các lệnh giao dịch rõ ràng nữa. Thay vào đó, họ thể hiện kết quả mong muốn. Các hệ thống giải quyết cạnh tranh để đưa ra kết quả thực thi tốt nhất.

Các nhà tạo lập thị trường tiền điện tử nắm giữ vị trí đặc quyền trong hệ thống này. Họ nắm giữ hàng tồn kho, hiểu rõ động thái giá cả và thực hiện các giao dịch nội bộ mà không cần can thiệp vào các bể thanh khoản công khai. Kết quả là, Slippage (Trượt giá) giảm, rủi ro Chạy trước giảm thiểu và tính chắc chắn khi thực hiện giao dịch được cải thiện.

Tuy nhiên, cấu trúc này cũng tập trung quyền lực. Chỉ những người tham gia có bảng cân đối kế toán và khả năng thực thi đủ mạnh mới có thể cạnh tranh hiệu quả. Khi các hệ thống dựa trên ý định mở rộng quy mô, các nhà tạo lập thị trường tiền điện tử chuyển từ vai trò nhà cung cấp thanh khoản sang vai trò người gác cổng thực thi.

Sự phát triển này phản ánh những diễn biến trong lĩnh vực tài chính truyền thống, nơi các công ty chuyên biệt nội bộ hóa dòng lệnh giao dịch của nhà đầu tư bán lẻ. Thị trường tiền điện tử không bác bỏ mô hình này. Họ tái cấu trúc nó dựa trên những giả định kỹ thuật khác nhau.

Các nhà tạo lập thị trường tiền điện tử và chi phí thanh khoản trong tương lai

Ý nghĩa lâu dài vẫn rất rõ ràng. Thị trường sẽ không còn coi thanh khoản là một loại hàng hóa công cộng nữa. Thay vào đó, các bên tham gia sẽ định giá, tối ưu hóa và phân bổ nó một cách có chọn lọc. Các nhà tạo lập thị trường tiền điện tử sẽ quyết định nơi nào thanh khoản tập trung và nơi nào thanh khoản vẫn khan hiếm.

Sự thay đổi này không nhất thiết gây hại cho người dùng. Trong nhiều trường hợp, chất lượng thực thi được cải thiện. Tuy nhiên, nó định hình lại nền kinh tế chính trị của thị trường. Quyền lực chuyển từ các giao thức sang các nhà điều hành. Nó chuyển từ các nhóm tài nguyên minh bạch sang các bảng cân đối kế toán vô hình.

Hiểu rõ quá trình chuyển đổi này rất quan trọng đối với bất kỳ ai đang xây dựng, giao dịch hoặc phân bổ Vốn trong lĩnh vực tiền điện tử. Thị trường không sụp đổ khi thanh khoản biến mất. Chúng sụp đổ khi những người tham gia hiểu sai về thanh khoản.

TẠI SAO CÁC NHÀ TẠO LẬP THỊ TRƯỜNG TIỀN ĐIỆN TỬ HIỆN ĐANG ĐỊNH NGHĨA SỰ ỔN ĐỊNH THỊ TRƯỜNG?

Người tạo thị trường tiền điện tử không còn chỉ đứng ngoài rìa hệ sinh thái nữa. Họ tạo thành sợi dây liên kết giữ cho các thị trường phân mảnh lại với nhau. Họ hấp thụ sự biến động, quản lý rủi ro và quyết định cách thức thanh khoản hoạt động dưới áp lực. Khi ngành công nghiệp này trưởng thành, ảnh hưởng của họ sẽ tiếp tục mở rộng. Bất kỳ phân tích nghiêm túc nào về cấu trúc thị trường tiền điện tử đều phải bắt đầu từ các nhà tạo lập thị trường tiền điện tử, bởi vì họ không chỉ đơn thuần tham gia vào thị trường nữa. Họ là những người giúp thị trường hoạt động.

〈 Các nhà tạo lập thị trường tiền điện tử và kiến trúc mới của sức mạnh thanh khoản 〉這篇文章最早發佈於《 CoinRank 》。