- Sự sụt giảm vốn hóa thị trường của USDe không phải là kết quả của một cuộc rút tiền ồ ạt khỏi ngân hàng trong một ngày duy nhất, mà là một quá trình giảm quy mô kéo dài sau một cú sốc thị trường mang tính hệ thống.

- Là một stablecoin gốc tiền điện tử từng đạt quy mô hệ thống, việc giảm quy mô của USDe phản ánh sự đánh giá lại rộng hơn về rủi ro liên quan đến cấu trúc stablecoin phức tạp.

- Sự kiện này không làm mất hiệu lực mô hình stablecoin tổng hợp, mà chỉ nêu bật áp lực kép của khả năng phục hồi cơ chế và niềm tin thị trường trong điều kiện khắc nghiệt.

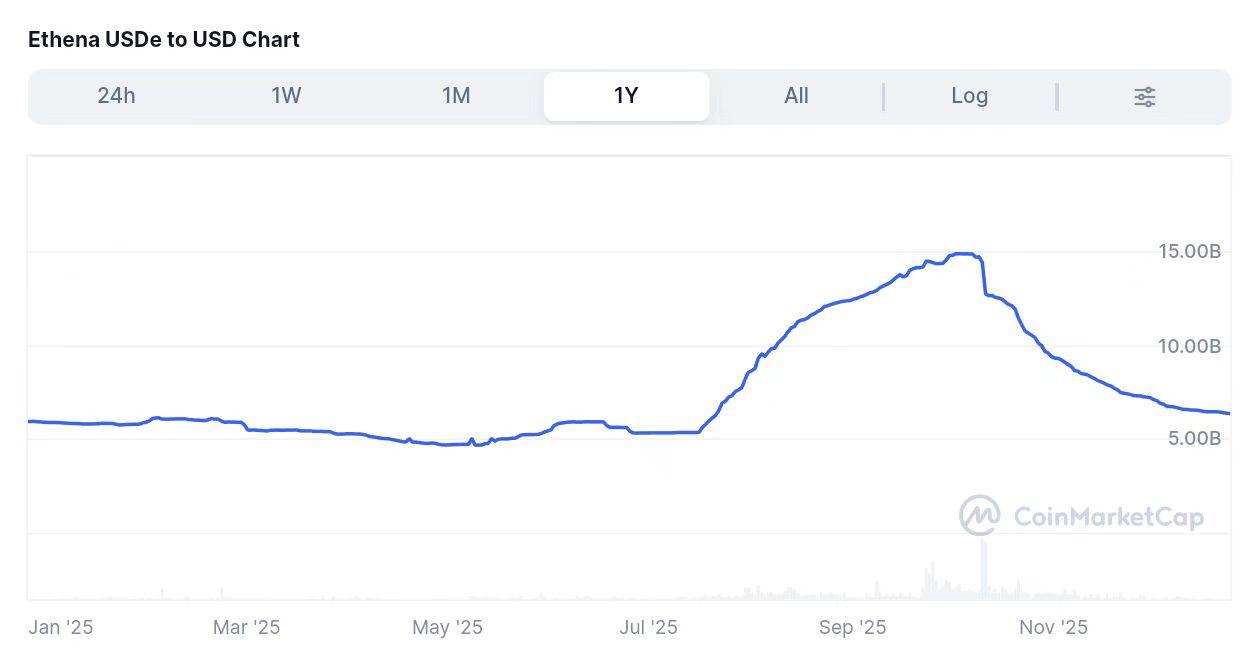

Kể từ "cú sốc thị trường ngày 10/11", đồng tiền ổn định tổng hợp USDe của Ethana đã chứng kiến vốn hóa thị trường giảm gần một nửa, với dòng vốn ròng chảy ra khoảng 8,3 tỷ đô la. Theo CoinMarketCap, vốn hóa thị trường của USDe đạt gần 14,7 tỷ đô la vào ngày 9 tháng 10, nhưng đã giảm xuống còn khoảng 6,4 tỷ đô la chỉ trong hơn hai tháng.

ÁP LỰC CẤU TRÚC TỪ DÒNG VỐN RÒNG 8,3 TỶ ĐÔ LA

Từng được coi là " Paradigm mới" trong lĩnh vực stablecoin, USDe hiện đang trải qua sự thu hẹp đáng kể về quy mô. Dữ liệu từ CoinMarketCap cho thấy, trong khoảng hai tháng, vốn hóa thị trường của USDe đã giảm từ gần 14,7 tỷ đô la xuống còn khoảng 6,4 tỷ đô la, tương ứng với dòng vốn ròng chảy ra khoảng 8,3 tỷ đô la và giảm gần 50%.

Điều quan trọng là, quá trình này không diễn ra như một sự sụp đổ đột ngột hay các sự kiện mất cân bằng tỷ giá kéo dài. Thay vào đó, nó diễn ra như một sự thu hẹp tương đối êm ái nhưng bền vững theo thời gian. Từ góc độ hành vi Vốn , điều này giống với một quá trình giảm rủi ro theo từng giai đoạn: các đợt rút vốn ban đầu được thúc đẩy bởi sự bất ổn gia tăng, tiếp theo là các điều chỉnh rủi ro thận trọng hơn từ các nhà phân bổ Vốn , và cuối cùng ổn định ở mức cân bằng thấp hơn. Mô hình này khác biệt đáng kể so với các bất thường ngắn hạn, do tâm lý gây ra.

Vì USDe từng đạt quy mô hệ thống, nên sự biến động vốn hóa thị trường của nó mang giá trị tín hiệu rộng hơn, vượt ra ngoài phạm vi một dự án đơn lẻ. Là một stablecoin tiêu biểu trong thế giới tiền điện tử, sự thay đổi về quy mô của nó phản ánh trực tiếp sự dịch chuyển niềm tin vào các mô hình stablecoin "phi dự trữ, tổng hợp", điều này giải thích tại sao sự thu hẹp của nó lại thu hút sự chú ý liên tục của thị trường.

Hình 1: Xu hướng vốn hóa thị trường USDe trong quá khứ (Quý 4 năm 2025)

TỪ CON SỐ 0 ĐẾN HƠN 10 TỶ ĐÔ LA: GIAI ĐOẠN TĂNG TRƯỞNG VƯỢT BẬC

Để hiểu được ý nghĩa của sự sụt giảm giá trị USDe, cần phải xem xét lại giai đoạn tăng trưởng của nó. Trước giữa năm 2024, USDe nằm trong số những stablecoin tăng trưởng nhanh nhất trên thị trường, với tốc độ tăng trưởng vượt trội so với nhiều stablecoin lâu đời khác. Ở thời điểm đỉnh cao, vốn hóa thị trường của USDe đạt gần 15 tỷ đô la, đưa nó vào nhóm các stablecoin hàng đầu cùng với USDT, USDC và Dai. Hành trình từ khi ra mắt đến quy mô 10 tỷ đô la chỉ mất chưa đầy một năm – một sự tăng trưởng cực kỳ nhanh chóng trong lĩnh vực stablecoin.

Sự tăng trưởng này không chỉ đơn thuần là về số lượng. Nó phản ánh sự thành công của USDe trong việc thu hút Vốn quy mô lớn và sự hội nhập rộng rãi của nó vào các giao thức DeFi và các chiến lược lợi nhuận của các tổ chức. Từ việc phân bổ Bể thanh khoản trên các nền tảng DeFi lớn đến các chiến lược chênh lệch giá rủi ro thấp được các quỹ định lượng sử dụng, USDe đã trở thành một tài sản cốt lõi. Kết quả là, quy mô của nó mang lại tầm quan trọng mang tính hệ thống, khiến những biến động sau đó có ý nghĩa không chỉ đối với bản thân dự án mà còn đối với cấu trúc thị trường stablecoin và logic phân bổ Vốn DeFi .

THỬ NGHIỆM STABLECOIN HOÀN TOÀN BẰNG TIỀN ĐIỆN TỬ, KHÔNG CẦN NGÂN HÀNG

Đặc điểm nổi bật của USDe nằm ở việc nó không phụ thuộc vào sự lưu ký của ngân hàng và dự trữ được bảo đảm bởi Bộ Tài chính Hoa Kỳ. Thay vào đó, nó duy trì Neo cố định với đồng đô la thông qua sự kết hợp giữa tài sản thế chấp là ETH hoặc stETH giao ngay và các vị thế Short trong hợp đồng tương lai vĩnh cửu. Ngay từ đầu, cách tiếp cận này đã nhằm giải quyết một câu hỏi tồn tại lâu nay trong ngành: liệu stablecoin có nhất thiết phải dựa vào cơ sở hạ tầng tài chính truyền thống hay không?

Trong bối cảnh Web3, cơ chế này mang giá trị biểu tượng đáng kể. Bằng cách loại bỏ sự phụ thuộc vào tài khoản ngân hàng và dự trữ tiền tệ pháp định, USDe định vị mình là một stablecoin hoàn toàn dựa trên tiền điện tử, chỉ dựa vào tài sản on-chain và thị trường phái sinh. Về mặt cơ học, tài sản thế chấp giao ngay cung cấp giá trị cơ bản, trong khi các vị thế Short viễn bán khống giúp phòng ngừa biến động giá, về mặt lý thuyết tạo ra sự cân bằng rủi ro. Sự khác biệt về cấu trúc này là yếu tố then chốt giúp USDe nhanh chóng nổi bật và thu hút dòng Vốn trong giai đoạn tăng trưởng.

TỪ MỘT STABLECOIN DUY NHẤT ĐẾN MỘT BIẾN SỐ CỐT LÕI DeFi

Ảnh hưởng của USDe vượt xa phạm vi của stablecoin. Cùng với sản phẩm Phái sinh sUSDe dùng Staking , nó đã định hình lại động lực lợi nhuận trong hệ sinh thái DeFi . Trong khi lợi nhuận của các stablecoin truyền thống thường dao động từ 3% đến 5%, các chiến lược liên quan đến USDe đã mang lại lợi nhuận vượt quá 10% trong thời kỳ cao điểm, với các chiến lược sử dụng đòn bẩy thậm chí còn đạt mức cao hơn trong một thời gian ngắn.

Nhiều giao thức DeFi đã tích hợp USDe như một tài sản cốt lõi cho các nhóm thanh khoản, cơ chế Staking và các sản phẩm đòn bẩy. Sự tích hợp sâu rộng này đã biến USDe từ một stablecoin độc lập thành một biến số ở cấp độ hệ sinh thái. Do đó, khi nguồn cung USDe bắt đầu giảm, các tác động đã lan sang các giao thức liên quan, góp phần làm giảm lợi suất và điều chỉnh thanh khoản, càng làm tăng thêm sự chú ý của thị trường vào việc giảm quy mô của nó.

Hình 2: Biểu đồ suy giảm nhanh Tổng giá trị khóa (TVL) theo giao thức Ethana

THỬ THÁCH NIỀM TIN SAU BIẾN ĐỘNG THỊ TRƯỜNG HỆ THỐNG

Thời điểm đồng USDe giảm giá trùng khớp với sự biến động mạnh của thị trường xung quanh ngày 11 tháng 10, thường được gọi là "cú sốc thị trường 10/11". Trong giai đoạn này, các tài sản rủi ro toàn cầu trải qua sự biến động cao độ, và thị trường tiền điện tử phải đối mặt với những đợt giảm giá mạnh, với thị trường phái sinh trải qua quá trình định giá lại nhanh chóng và những thay đổi trong điều kiện tài trợ.

Trong điều kiện căng thẳng này, USDe đã trải qua những biến động giá ngắn hạn trên các sàn giao dịch lớn. Mặc dù Ethana Labs cho rằng những biến động này là do các yếu tố kỹ thuật và dữ liệu, và Neo cố định sau đó đã được khôi phục, nhưng sự kiện này đã làm gia tăng sự giám sát của thị trường đối với hiệu suất của USDe trong điều kiện biến động cực độ. Điều quan trọng cần lưu ý là những áp lực như vậy không chỉ riêng đối với USDe; nhiều chiến lược dựa vào phòng ngừa rủi ro và tỷ giá tài trợ đã gặp khó khăn trong giai đoạn này. Tuy nhiên, quy mô hệ thống của USDe đã làm tăng thêm sự chú ý đến nó.

Hành vi on-chain và thị trường sau cú sốc cho thấy một mô hình rút vốn liên tục chứ không phải là một sự kiện rút vốn đột ngột. Một phần đáng kể dòng tiền ròng chảy ra xảy ra trong những tuần sau cú sốc ban đầu, với việc rút vốn chủ yếu đến từ các nhà đầu tư lớn và các tổ chức. Hành vi này phù hợp với các thực tiễn quản lý rủi ro chuyên nghiệp—giảm thiểu rủi ro đối với các cấu trúc phức tạp khi biến động gia tăng—chứ không phải là sự hoảng loạn của nhà đầu tư cá nhân. Theo thời gian, sự đánh giá lại này đã góp phần vào quá trình giảm quy mô kéo dài của USDe.

PHẦN KẾT LUẬN

Từ góc độ thiết kế, cơ chế của USDe mang lại lợi thế về hiệu quả trong môi trường thị trường ổn định, đạt được hiệu quả Vốn mà không cần dựa vào cơ sở hạ tầng tài chính truyền thống. Tuy nhiên, trong điều kiện biến động cao, tính ổn định của nó phụ thuộc vào sự hoạt động đồng thời của nhiều yếu tố, bao gồm việc thực hiện phòng ngừa rủi ro, động thái lãi suất tài trợ, độ sâu thanh khoản và hành vi giá của tài sản thế chấp.

Khi thị trường đảo chiều nhanh chóng, chi phí phòng ngừa rủi ro tăng cao, sự thay đổi trong lãi suất tài trợ và hiệu ứng tập trung thanh khoản đều có thể gây áp lực lên cấu trúc stablecoin tổng hợp. Điều này không có nghĩa là cơ chế này vốn dĩ không hợp lệ, mà là hồ sơ rủi ro của nó khác biệt về cơ bản so với stablecoin được hỗ trợ bởi dự trữ. Trong khi các mô hình truyền thống tập trung rủi ro vào tính minh bạch và thanh khoản của dự trữ, các mô hình tổng hợp phải đối mặt với rủi ro kép từ cấu trúc vi mô thị trường và động lực của các công cụ phái sinh.

Trong bối cảnh đó, sự sụt giảm vốn hóa thị trường của USDe có thể được xem là biểu hiện bên ngoài của việc đánh giá lại rủi ro và lợi nhuận một cách toàn diện hơn. Khi các nhà đầu tư điều chỉnh lại mức độ chấp nhận rủi ro và biến động, Vốn đã dần chuyển sang các stablecoin được hỗ trợ bởi dự trữ an toàn hơn. Theo nghĩa này, sự kiện của USDe không phải là sự bác bỏ đổi mới mà là lời nhắc nhở rằng sự ổn định vẫn là tiêu chuẩn quan trọng để chấp nhận stablecoin trong điều kiện căng thẳng.

Đọc thêm:

Vì sao USDe tồn tại trong khi LUNA sụp đổ?

Bí ẩn kỹ thuật đằng sau “Depeg” của USDe

〈 Vốn hóa thị trường USDe đã giảm một nửa: Thử nghiệm độ tin cậy và cơ chế đối với Stablecoin gốc tiền điện tử 〉這篇文章最早發佈於《 CoinRank 》。